Nordamerika Kohlenstofffaser-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

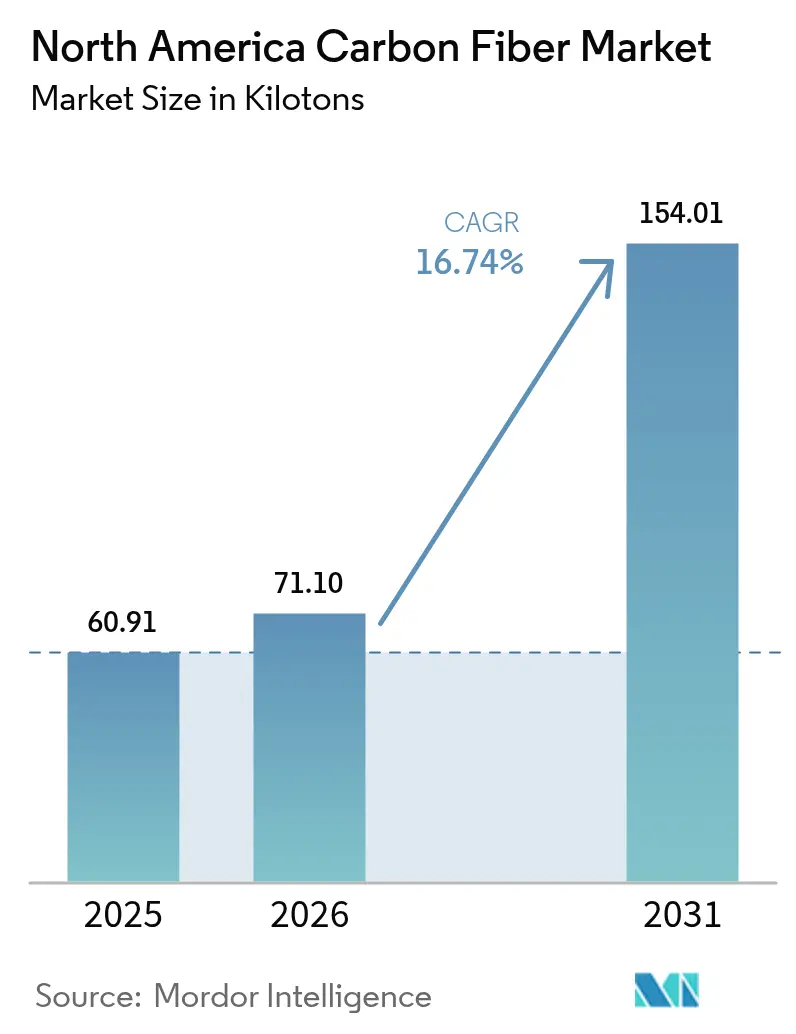

| Marktgröße im Basisjahr (2025) | 60.91 Kilotonn |

| Marktvolumen (2026) | 71.1 Kilotonn |

| Marktvolumen (2031) | 154.01 Kilotonn |

| Wachstumsrate (2026 - 2031) | 16.74% CAGR |

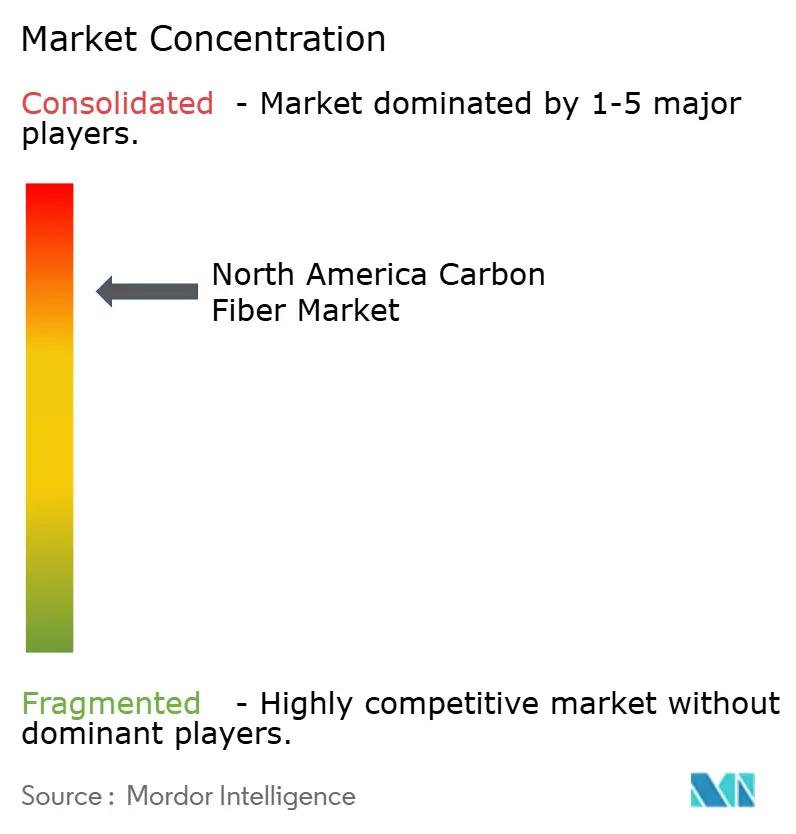

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Kohlenstofffaser-Markt Analyse von Mordor Intelligence

Die Größe des Nordamerika Kohlenstofffaser-Marktes wird voraussichtlich von 60,91 Kilotonnen im Jahr 2025 auf 71,1 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,74 % über den Zeitraum 2026–2031 154,01 Kilotonnen erreichen. Die Nachfrage steigt, da sich die Luft- und Raumfahrtproduktion erholt, Hersteller von Elektrofahrzeugen das Leergewicht reduzieren und Unternehmen aus dem Bereich erneuerbare Energien längere Windturbinenblätter bauen. Polyacrylnitril (PAN) führt weiterhin die Rohmaterialversorgung an, doch schnell wachsende Erdölpech-Alternativen signalisieren eine preisgetriebene Substitution. Recycelte Fasern gewinnen an Bedeutung, da Automobilhersteller und Windturbinen-OEMs niedrigere Lebenszyklusemissionen anstreben. Kapazitätserweiterungen in den Vereinigten Staaten durch Hexcel und Toray verbessern die lokale Verfügbarkeit, doch die Beschaffung von Vorprodukten und die Kapitalintensität stellen weiterhin Risiken dar. Der Wettbewerbserfolg hängt nun von diversifizierten Endverbraucherportfolios, agilen Produktionslinien und enger Kundenintegration ab, anstatt auf historische Luft- und Raumfahrtvolumina zu setzen.

Wichtigste Erkenntnisse des Berichts

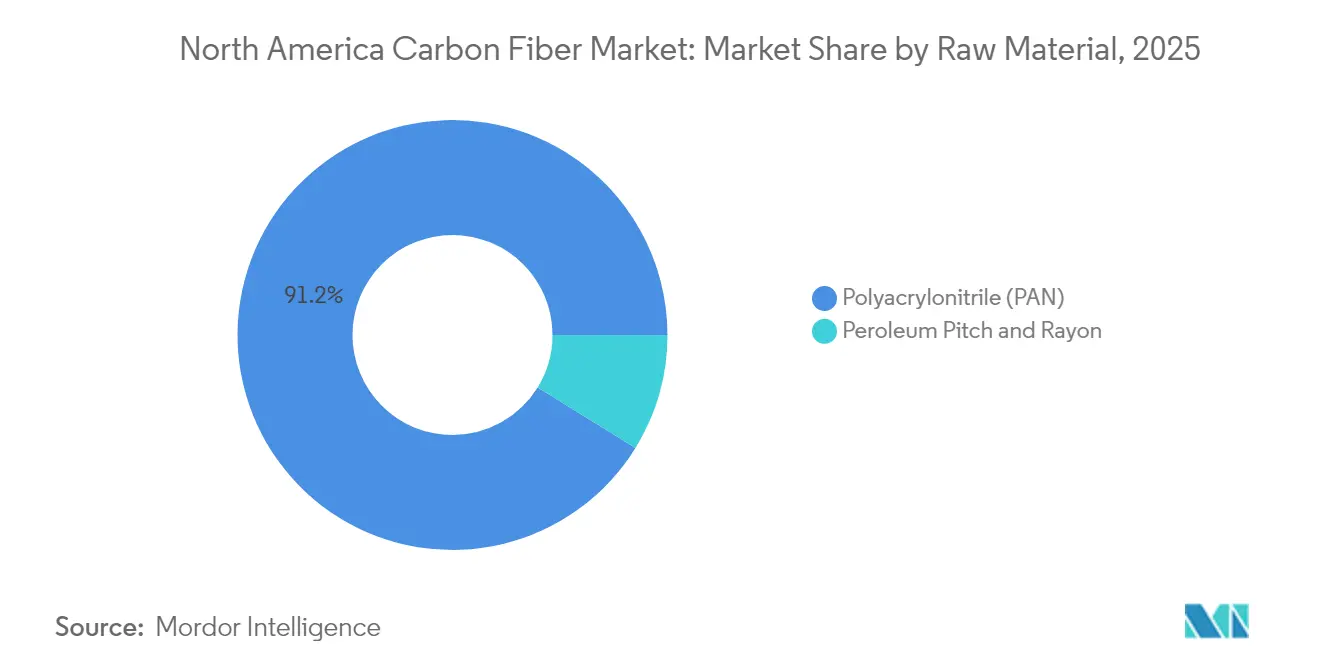

- Nach Rohmaterial hielt Polyacrylnitril (PAN) im Jahr 2025 einen Anteil von 91,20 % am Nordamerika Kohlenstofffaser-Markt; Erdölpech und Rayon werden bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen.

- Nach Typ dominierte Primärfaser mit einem Anteil von 75,40 % am Nordamerika Kohlenstofffaser-Markt im Jahr 2025, während recycelte Faser bis 2031 mit einer CAGR von 18,48 % voranschreitet.

- Nach Anwendung entfielen im Jahr 2025 66,70 % des Nordamerika Kohlenstofffaser-Marktes auf Verbundwerkstoffe, die im Prognosezeitraum voraussichtlich mit einer CAGR von 18,10 % wachsen werden.

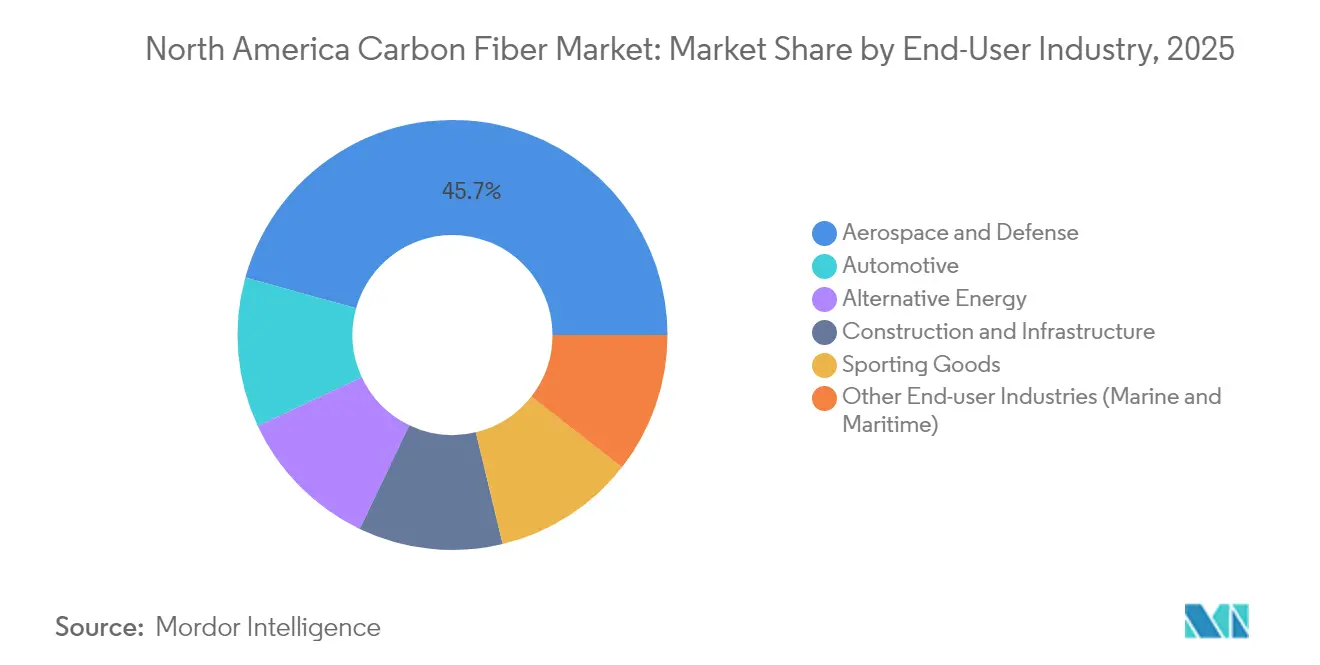

- Nach Endverbraucherbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 45,70 % am Nordamerika Kohlenstofffaser-Markt, während der Automobilsektor bis 2031 voraussichtlich mit einer CAGR von 18,05 % expandieren wird.

- Nach Geografie führten die Vereinigten Staaten mit einem Anteil von 62,90 % und werden bis 2031 auch die höchste CAGR von 17,60 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Kohlenstofffaser-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Leichtbaufahrzeugen | +4.20% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Luft- und Raumfahrt sowie Verteidigung | +3.80% | Hauptsächlich Vereinigte Staaten, mit Verteidigungsanwendungen in Kanada | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung im Windenergiesektor | +3.10% | Vereinigte Staaten und Kanada, konzentriert in Windkorridorstaaten | Mittelfristig (2–4 Jahre) |

| Expansion im Bereich hochwertiger Sportartikel | +1.70% | Gesamtes Nordamerika, mit Konzentration auf den Premiummarkt | Kurzfristig (≤ 2 Jahre) |

| Einsatz in Wasserstoffspeichertanks für schwere Mobilität | +2.90% | Vereinigte Staaten und Kanada, mit Fokus auf Verkehrsknotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Leichtbaufahrzeugen

Die Elektrifizierung des Automobilsektors positioniert den Nordamerika Kohlenstofffaser-Markt im Mittelpunkt neuer Leichtbaustrategien. Automobilhersteller nutzen automatisierte Faserplatzierungslinien, um Strukturteile in Serienmodelle zu integrieren, wie die Pilotversuche von General Motors zeigen. Bundesforschungsförderung des U.S. Department of Energy beschleunigt die Entwicklung duktiler Kohlenstofffaser-Verbundwerkstoffe für Batteriegehäuse[1]U.S. Department of Energy, "Programm des Büros für Fahrzeugtechnologien für das Haushaltsjahr 2025," energy.gov . Vorschriften zur Kraftstoffeffizienz und die Reichweitenerwartungen der Verbraucher stützen eine anhaltende mehrjährige Nachfrage über Volumenplattformen hinweg.

Zunehmende Nutzung in der Luft- und Raumfahrt sowie Verteidigung

Die Luft- und Raumfahrt behält ihre führende Position im Nordamerika Kohlenstofffaser-Markt, da Flugzeuge der nächsten Generation und hypersonische Verteidigungssysteme Hochmoduln-Fasern erfordern. Toray liefert duroplastische und thermoplastische Prepregs für das HiCAM-Programm der NASA zur Verbesserung der schnellen Fertigung von Verbundstoffflügeln. Collins Aerospace investierte 200 Millionen USD in die Erweiterung der Kapazität für Kohlenstoff-Kohlenstoff-Bremsen in Spokane, während GE Aerospace fast 1 Milliarde USD für die Produktion von Verbundstoffteilen in den USA bereitstellte, was die langfristige Nachfragesichtbarkeit stärkt.

Wachsende Nutzung im Windenergiesektor

Die Blattlängen überschreiten nun 100 Meter bei landgestützten Turbinen, und nur Kohlenstofffaser liefert Steifigkeit ohne Strafgewicht. Obwohl SGL Carbon im Jahr 2023 aufgrund von Lagerbestandskorrekturen einen Umsatzrückgang von 35,2 % verzeichnete, halten langfristige Lieferverträge mit Turbinen-OEMs den Wachstumspfad intakt. Fiberlines Profilvertrag mit Nordex für Delta4000-Modelle veranschaulicht, wie spezialisierte Lieferanten mehrjährige Volumenprogramme zusammenstellen.

Expansion im Bereich hochwertiger Sportartikel

Sportschuhmarken haben Laufschuhe mit Kohlenstoffplatten in den Mainstream gebracht. Carbitex sicherte sich Expansionsfinanzierung, um den Umsatz im Jahr 2025 zu verfünffachen, angetrieben durch die Nachfrage globaler Schuhhersteller. Brooks Running und andere Marken integrieren dünne Kohlenstoffeinsätze für Energierückgewinnungsgewinne. Unternehmen aus dem Bereich Freizeitfahrzeuge und Konsumgüter spiegeln diesen Trend wider und erweitern den Umfang des Nordamerika Kohlenstofffaser-Marktes über schwere Industrien hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungskosten sowie Investitionsausgaben | -2.80% | Gesamtes Nordamerika, konzentriert in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Regulierungsbedingte Versorgungsrisiken bei Rohmaterialien | -1.90% | Vereinigte Staaten und Kanada, mit Implikationen für die Handelspolitik | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur und Qualitätsschwankungen | -1.40% | Hauptsächlich Vereinigte Staaten, mit aufkommenden Initiativen in Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierungsbedingte Versorgungsrisiken bei Rohmaterialien

Kritische Materialprüfungen durch das Weiße Haus und die kanadische Regierung signalisieren eine verstärkte Kontrolle der PAN-Vorproduktimporte. Politische Veränderungen, wie Exportkontrolllisten oder strengere Umweltgenehmigungen, könnten die Versorgung einschränken und die Compliance-Kosten für den Nordamerika Kohlenstofffaser-Markt erhöhen.

Begrenzte Recyclinginfrastruktur und Qualitätsschwankungen

Recycelte Fasern weisen häufig inkonsistente Schlichtung und kürzere Faserlängen auf, was die Akzeptanz in der Luft- und Raumfahrt einschränkt. Investitionen fließen in regionale Recyclinghubs, doch einheitliche Standards und skalierte Logistik befinden sich noch in der Entwicklung[2]Vartega, "Technologieübersicht zu recycelter Kohlenstofffaser," vartega.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: PAN-Dominanz steht unter Kostendruck

PAN dominierte im Jahr 2025 mit 91,20 % den Nordamerika Kohlenstofffaser-Markt. Das Segment profitiert von bewährten Festigkeits-Gewichts-Verhältnissen und gut verstandenen Lieferketten. Erdölpech und Rayon hingegen werden voraussichtlich mit einer CAGR von 18,25 % wachsen, da Käufer aus dem Automobil- und Baubereich niedrigere Kosten gegenüber der maximalen Zugfestigkeit priorisieren. Advanced Carbon Products LLC hat einen Mesophasenpech-Kohlenstofffaser-Vorläufer entwickelt, der im Vergleich zur konventionellen PAN-basierten Produktionsmethode eine erhebliche Kosteneinsparungsmöglichkeit bietet.

Nachfrageverschiebungen begünstigen Lieferanten, die ihre Vorproduktauswahl diversifizieren. Höhere Ausbeuten von über 70 % bei Pech gegenüber 55 % bei PAN können die Kosten pro Kilogramm senken, wenn die Ofenenergie konstant bleibt. Für Massenanwendungen wie Druckbehälter oder zivile Infrastruktur machen diese Wirtschaftlichkeitsaspekte alternative Vorprodukte zu zunehmend glaubwürdigen Optionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Führungsposition der Primärfaser durch Recyclinginnovation herausgefordert

Primärfaser behielt im Jahr 2025 einen Anteil von 75,40 % am Nordamerika Kohlenstofffaser-Markt, da Luft- und Raumfahrt sowie Verteidigung vollständige Rückverfolgbarkeit erfordern. Recycelte Faser wird jedoch voraussichtlich eine CAGR von 18,48 % verzeichnen. Vartega erreichte mechanische Eigenschaften, die mit Primärfaser vergleichbar sind, jedoch zu halben Kosten und mit einem um 96–99 % niedrigeren CO₂-Fußabdruck.

Die OEM-Akzeptanz von recycelten Zwischenprodukten steigt. Boeings Einsatz von KyronTEX-Seitenwandpaneelen zeigt, dass strenge Anforderungen an Kabinenausstattungen mit recyceltem Inhalt erfüllt werden können. Spritzgussverbindungen für den Automobilbereich mit recycelten Fasern senken die Kosten für Fertigteile um bis zu 30 %, was die Volumenakzeptanz ankurbelt.

Nach Anwendung: Verbundwerkstoffe behalten doppelte Führungsposition

Verbundwerkstoffe erzielten einen Anteil von 66,70 % und wachsen ebenfalls mit einer CAGR von 18,10 %, was sowohl Skalierung als auch Dynamik liefert. Ihre Führungsposition verdeutlicht den Kernwert von Kohlenstofffaser: die Ermöglichung von Strukturen, nicht von Produkten. Automatisierte Faserplatzierung, schnell härtende Harze und Geschlossenformtechniken verkürzen die Zykluszeiten und erweitern den Einsatz in Elektrofahrzeugchassis, Windturbinenblättern und architektonischen Nachrüstungen.

Fasern in Textilqualität bedienen dreidimensional gewebte Vorformlinge und Geflechtshülsen für komplexe Formen und versorgen Segmente wie Marine und Motorsport. Die Nachfrage nach Mikroelektroden bleibt eine Nische, bestätigt jedoch die Vielseitigkeit der Faser. Katalysefasern werden für Reaktoren mit großer Oberfläche verwendet, doch die Volumina bleiben im Vergleich zu Strukturverbundwerkstoffen bescheiden.

Nach Endverbraucherbranche: Führungsposition der Luft- und Raumfahrt steht vor Disruption durch den Automobilsektor

Luft- und Raumfahrt sowie Verteidigung lieferten im Jahr 2025 dank langer Programmzyklen und strenger Zertifizierung 45,70 % des Volumens. Der Automobilsektor verzeichnet jedoch mit einer CAGR von 18,05 % das schnellste Wachstum, da batterie-elektrische Plattformen Kohlenstofffaser zur Massenreduzierung einsetzen. Branchen für alternative Energie, einschließlich Wind und Wasserstoffspeicherung, diversifizieren die Absatzmärkte weiter.

Baubehörden setzen kohlenstofffaserverstärkte Polymerbewehrungsstäbe ein, um Korrosion zu vermeiden und die Lebenszykluskosten von Brücken zu senken. Sportartikelmarken halten weiterhin an Premiumpreisen für Leistung fest und bieten attraktive Margen für Spezialfaserläufe und schnelle Fertigung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten führen den Nordamerika Kohlenstofffaser-Markt mit einem Anteil von 62,90 % im Jahr 2025 an und werden bis 2031 voraussichtlich mit einer CAGR von 17,60 % wachsen. Die bundesstaatliche Einstufung von Kohlenstofffaser als kritisches Material fördert den Bau inländischer Öfen, während Erweiterungen von Hexcel und Toray 19.000 t neue jährliche Kapazität hinzufügen. Verteidigungs- und kommerzielle Luftfahrtinitiativen sichern die Basisnachfrage, während neue Mobilitäts- und Windturbinenblatt-Programme zusätzliche Tonnage anziehen.

Kanada folgt mit steigendem Einsatz in der Luft- und Raumfahrt, Wasserstoffbussen und Windturbinenkomponenten. Forschungslabore der University of British Columbia entwickeln bitumenbasierte Fasern mit einem Zielpreis von 12 USD/kg, um die Versorgung zu lokalisieren. Investitionsgutschriften für saubere Technologien und reichlich vorhandene Wasserkraft verschaffen kanadischen Produzenten einen kohlenstoffarmen Vorteil.

Mexiko rundet die regionalen Dynamiken ab und nutzt den USMCA-Zugang und wettbewerbsfähige Arbeitskräfte, um Kapazitäten wie Zolteks 13.000-t-Linie in Guadalajara zu beherbergen. Luft- und Raumfahrtcluster in Chihuahua montieren nun komplexe Luftfahrtstrukturen mit importierten und lokal verarbeiteten Fasern. Kleinere nordamerikanische Volkswirtschaften tragen Nischenvolumina in der Marine- und Industrieausrüstung bei und helfen, integrierte Lieferketten auf dem gesamten Kontinent zu festigen.

Regulatorisches Umfeld

Die nordamerikanische Nachfrage nach Kohlenstofffasern wird zunehmend durch leistungsbasierte Materialstandards und staatliche Beschaffungsvorschriften geprägt, insbesondere für Infrastruktur- und Luftfahrtanwendungen. Im April 2026 veröffentlichte ASTM International Umsetzungsrichtlinien im Zusammenhang mit ASTM F3628-26 für CFK-Umwicklungen in Brückenanwendungen, die zusätzliche Anforderungen an Temperaturextrem-Zyklen (-40 C bis +85 C) einführen, welche die Materialqualifizierung und Lieferanten-Testprogramme für Bauprojekte des öffentlichen Bauwesens betreffen.

Politische Vorgaben und Compliance-Anforderungen wirken sich auch auf die vorgelagerte Beschaffung und die Nachhaltigkeitsdokumentation aus. Das Treasury Board of Canada Secretariat führt einen föderalen Standard zu verkörpertem Kohlenstoff im Bauwesen (geändert im März 2025), der die Offenlegungs- und Reduktionsanforderungen für verkörperten Kohlenstoff bei bundesfinanzierten Projekten erhöht und Verbundwerkstoff-Verstärkungslösungen einschließen kann. Im Handelsbereich listet der USITC Harmonized Tariff Schedule 2026 die Meistbegünstigungszoll-Behandlung für Kohlenstofffaser-Klassifizierungen (zum Beispiel HTS 6815.13.00.00, ausgewiesen als zollfrei), wobei je nach Ursprung und Klassifizierung weiterhin zusätzliche Zölle anfallen können, was zu Schwankungen bei den Importlandekosten für Precursoren und Faserprodukte führt.

Wertschöpfungskettenanalyse

Die nordamerikanische Wertschöpfungskette für Kohlenstofffasern erstreckt sich von der Precursor-Produktion (überwiegend PAN) über Stabilisierung und Karbonisierung, Oberflächenbehandlung und Schlichte bis hin zur Umwandlung in Zwischenformen wie Gewebe und Prepregs und schließlich zu geformten Verbundwerkstoffteilen. Die regionale Verarbeitungskapazität und das Know-how konzentrieren sich auf Luftfahrt- und Industrieverbundwerkstoff-Zentren, wobei die Vereinigten Staaten bedeutende Kohlenstofffaser- und Prepreg-Betriebe beherbergen, darunter Toray-Anlagen in Decatur, Alabama (Kohlenstofffaser) und Tacoma, Washington (Prepreg), sowie weitere Prepreg-Aktivitäten in Bundesstaaten wie South Carolina, Washington und Kalifornien.

Die wichtigsten Einschränkungen bestehen weiterhin auf den Stufen der Precursor- und Faserherstellung, wo Kapitalintensität, Ofen-Vorlaufzeiten und Qualifizierungszyklen eine schnelle Kapazitätsreaktion begrenzen, während nachgelagerte Verarbeiter mit Ausschuss, Harzkompatibilität und engen Kundenspezifikationen umgehen müssen. Staatlich geförderte Skalierungsinfrastruktur wirkt sich ebenfalls auf die Prozessrisikominderung aus: Das US-Energieministerium betreibt die Carbon Fiber Technology Facility (CFTF) am Oak Ridge National Laboratory als Pilotanlage zur Validierung von Fertigungsprozessen und alternativen Precursor-Wegen. Vertrieb und Integration erfolgen typischerweise über direkte Lieferverträge und langfristige Programme, wobei Materialien in Luftfahrtqualität Rückverfolgbarkeit und Zertifizierung erfordern und die Kanäle für Automobil, Wind und Infrastruktur höhere Tow-Formate, Kostensenkungswege und Verbesserungen der Konsistenz von recycelten Fasern vorantreiben.

Wettbewerbslandschaft

Der Nordamerika Kohlenstofffaser-Markt weist eine stark konsolidierte Konzentration auf, da millionenschwere Öfen und proprietäres Know-how neue Kapazitäten einschränken. Hexcel, Toray und SGL Carbon halten dominante Positionen, gestützt durch langfristige Luft- und Raumfahrtverträge und eigene Vorproduktströme. Kleinere Innovatoren wie Vartega konzentrieren sich auf Recycling und kostengünstiges Pech und zielen auf Automobil- und Industriekunden ab.

Strategische Maßnahmen betonen die vertikale Integration. Toray fügt in South Carolina 3.000 t Kapazität hinzu, um Filamentwicklung für Wasserstofftanks und Druckbehälter zu beliefern. Collins Aerospace investiert 200 Millionen USD in Kohlenstoff-Kohlenstoff-Bremsen und erweitert damit seine Aftermarket-Umsatzbasis. Unternehmen setzen automatisierte Faserplatzierung und digitale Zwillinge ein, um den Durchsatz zu erhöhen und Ausschuss zu reduzieren. Diejenigen, die Primär-, Recycling- und Alternativvorproduktlinien kombinieren, sind am besten für Preisvolatilität und Nachhaltigkeitsberichterstattung positioniert.

Maßnahmen zur Versorgungskettenresilienz umfassen die Beschaffung von Ersatz-PAN-Strängen, Verträge für erneuerbare Energie und Lebenszyklusszertifizierung. Unternehmen, die wertschöpfende Verarbeitung mit regional nahen Kunden kombinieren, reduzieren das Logistikrisiko. Insgesamt begünstigt die strategische Landschaft etablierte Unternehmen, die Technologien kontinuierlich erneuern und über die Abhängigkeit von einem einzigen Sektor hinausgehen.

Marktführer der Nordamerika Kohlenstofffaser-Industrie

Hexcel Corporation

Mitsubishi Chemical Carbon Fiber and Composites Inc.

SGL Carbon

Syensqo

Toray Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo nordamerikanische Abnehmer aktiv Kapazität, Qualifizierung und die Stärkung inländischer Lieferketten finanzieren. Eine sichtbare Marktlücke besteht vorgelagert bei PAN und Acrylnitril-Resilienz: Trillium Renewable Chemicals plante die Inbetriebnahmearbeiten für das zweite Quartal 2026 an seiner Demonstrationsanlage Project Falcon bei INEOS Nitriles Green Lake zur Herstellung von biobasiertem Acrylnitril, was mit dem Druck der Endnutzer zur Reduzierung von Lebenszyklusemissionen sowie mit Beschaffungsanforderungen übereinstimmt, die zunehmend den verkörperten Kohlenstoff nachverfolgen. Parallel dazu unterstützen die vom DOE geförderte Skalierungsinfrastruktur am ORNL (CFTF) sowie Partnerschaften wie die kontinuierliche Pilotkapazität von ACP Technologies (eröffnet im Februar 2026) die Umsetzung alternativer Precursoren und Prozessverbesserungen in die industrielle Praxis, wodurch sich die Pipeline für kostengünstigere Fasern und differenzierte Qualitäten verdichtet.

Nachgelagert verbinden sich die stärksten Chancen mit durchsatzstarker Verbundwerkstofffertigung und Programmnachfrage aus Luftfahrt und neuer Mobilität. Hexcel begann im Mai 2026 mit dem Spatenstich für das Hexcel Applications Center an der Wichita State University NIAR und schuf damit einen dedizierten Zugangspunkt für die automatisierte Entwicklung von Verbundwerkstoffprozessen, der die Iterationszyklen zwischen Faser- und Prepreg-Lieferanten sowie Komponentenherstellern verkürzen kann. Auf der Nachfrageseite bleibt die Nutzung in der Luftfahrt durch Plattformen mit hohem Verbundwerkstoffanteil verankert, wobei Boeing im April 2026 laut Datenbasis eine Produktionsrate von 14 Einheiten pro Monat für die 787 erreichte. EV-Programme, die öffentlich Kohlenstofffaser-Prepreg-Einsätze einbeziehen, wie etwa die von Tesla im Mai 2026 laut Datenbasis bestätigte Verwendung in Cybertruck-Strukturen, erweitern den adressierbaren Bereich für konsistente, höhervolumige Tows, recycelte Zwischenprodukte und schnellere Aushärtungs- oder thermoplastische Umwandlungswege.

Aktuelle Branchenentwicklungen

- Juni 2026: Hexcel und Deutsche Aircraft gaben eine langfristige industrielle Partnerschaft und ein Lieferabkommen für fortschrittliche Verbundwerkstofflösungen für das regionale Flugzeugprogramm D328eco bekannt. Die Vereinbarung stärkt die mehrjährige Nachfragebindung für Kohlenstofffasern und Prepreg-Systeme in Luftfahrtqualität und stärkt die Position der Lieferanten im Rahmen neuer Flugzeugqualifizierungszyklen.

- Mai 2026: Hexcel und die Wichita State University NIAR begannen mit dem Spatenstich für das Hexcel Applications Center in Wichita, Kansas. Der Standort erweitert den Kundenzugang zu automatisierten Fertigungs- und Prozessentwicklungskapazitäten für Verbundwerkstoffe und unterstützt die schnellere Industrialisierung von Kohlenstofffaser-Verbundwerkstoffteilen in der Luftfahrt und angrenzenden Endanwendungen.

- Februar 2025: SGL Carbon beschloss, seine Geschäftseinheit Carbon Fibers umzustrukturieren und verlustbringende Aktivitäten einzustellen, was auf eine Verlagerung hin zum Margenschutz und einem gestrafften Portfolio hindeutet. Der Schritt beeinflusst die Wettbewerbsdynamik, indem Kapazität und Managementfokus auf höherwertige Anwendungen umgeschichtet werden und weg von kommoditisierten Fasermengen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der nordamerikanische Kohlenstofffasermarkt Angebot und Nachfrage nach Kohlenstofffasern innerhalb der Region, erfasst als Fasermenge, die über die wichtigsten Endverbrauchsfertigungs- und Verbundwerkstoffverarbeitungsaktivitäten hinweg verwendet wird.

Ausschlüsse vom Anwendungsbereich: Kohlenstofffaserverstärkte Polymerteile und fertige Verbundwerkstoffkomponenten werden nicht erfasst, es sei denn, die Messung erfolgt ausdrücklich auf der Ebene des Kohlenstofffasermaterials.

Übersicht der Segmentierung

- Nach Rohmaterial

- Polyacrylnitril (PAN)

- Erdölpech und Rayon

- Nach Typ

- Primäre Kohlenstofffaser (VCF)

- Recycelte Kohlenstofffaser (RCF)

- Nach Anwendung

- Verbundwerkstoffe

- Textilien

- Mikroelektroden

- Katalyse

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Alternative Energie

- Automobilindustrie

- Bau und Infrastruktur

- Sportartikel

- Sonstige Endverbraucherbranchen (Marine und Schifffahrt)

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit einem klaren Überblick über regionale Nachfragesignale und Fertigungsaktivitäten, die typischerweise Kohlenstofffaservolumina ziehen, und die Eingaben wurden anschließend auf eine gemeinsame Einheitenbasis normalisiert. Wir stützten uns auf öffentliche und offizielle Quellen wie die Handelsstatistiken der US International Trade Commission, Fertigungsdaten des US Census Bureau, Industrieindikatoren der Energy Information Administration und USGS-Materialpublikationen, um den Produktions- und Handelskontext zu erfassen.

Anschließend prüften wir Indikatoren zum Bau von Luftfahrt- und Transportfahrzeugen sowie veröffentlichte Referenzen zur Materialleistung, um realistische Annahmen zu gewährleisten, ergänzt durch Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichterstattung zu Kapazitätsänderungen und Anlagen-Updates. Wir nutzten außerdem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine separate Patentdatenbank, hauptsächlich zur Überprüfung des zeitlichen Ablaufs von Expansionen und der technologischen Ausrichtung. Die hier aufgeführten Schreibtischquellen sind exemplarisch, und wir nutzten zusätzliche öffentliche Referenzen zur Datenerhebung, Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Primärinterviews konzentrierten sich auf Gespräche mit Teilnehmern der Kohlenstofffaser-Wertschöpfungskette und nachgelagerten Anwendern, um die regionale Nachfrageaufteilung sowie die praktischen Verarbeitungsverluste zu validieren, die aus Schreibtischquellen nicht klar hervorgehen. Wir erfassten Perspektiven von Herstellern, Distributoren und Verbundwerkstoffverarbeitern und stellten die Annahmen anschließend mit Beschaffungs- und Ingenieursfunktionen in wichtigen Endverbrauchsbranchen in den USA, Kanada und Mexiko auf die Probe.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | |

| Mittlere Ebene: 53% | Funktions-/Abteilungsleiter: 38% | |

| Kleinere Akteure: 15% | Manager: 50% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte nach einer Top-down- und Bottom-up-Logik, ausgehend von einer Rekonstruktion des Nachfragepools, der den Kohlenstofffaserbedarf mit der Fertigungsleistung der Region und den Verbrauchssignalen für Verbundwerkstoffe verknüpft. Der Top-down-Durchgang nutzte Indikatoren wie Luftfahrtproduktions- und Lieferzyklen, den Bau von Windkraftflügeln, die Einführung von Leichtbaulösungen in Transportplattformen, regionale Import- und Exportbewegungen für Kohlenstofffasern sowie angekündigte Kapazitätsauslastungsrichtungen, die anschließend in Faservolumenanforderungen umgerechnet wurden.

Zur Bestätigung der Gesamtwerte führten wir selektive Bottom-up-Prüfungen durch, etwa stichprobenartige Volumenmessungen nach wichtigen Endverbrauchspools, Kanalprüfungen zu Versandmustern und Plausibilitätsprüfungen zum impliziten Volumen je Anwendung. Anschließend passten wir Lücken an, in denen für eine einzelne Anwendung keine klare öffentliche Sichtbarkeit vorlag. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Expertenkonsens zu Hochlaufzeitpunkten, Auslastungserholung und Verschiebungen des Anwendungsmixes, und die Jahreskurve wurde anschließend geglättet, um sie an praktische Inbetriebnahme- und Qualifizierungszeitpläne anzupassen. Bei breiten Eingabedatenspannen verwendeten wir zunächst konservative Mittelwerte und validierten diese anschließend erneut in Interviews, bis sich ein wiederholbarer Satz von Annahmen über die Länder der Region hinweg als konsistent erwies.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation unabhängiger Signale, wobei jeder wesentliche Treiber vor der Finalisierung der Gesamtwerte auf Richtungskonsistenz geprüft wurde. Wir verglichen die Modellergebnisse mit Handelsbewegungen, veröffentlichten Kapazitätsankündigungen und impliziten Endverbrauchs-Baugeschwindigkeiten und kennzeichneten anschließend starke Sprünge, die nicht zu bekannten Inbetriebnahme- oder Qualifizierungsbeschränkungen passten.

Anomalien wurden schrittweise überprüft, beginnend mit Einheitenumrechnungen und zeitlicher Abstimmung, gefolgt von einer zweiten Analystenprüfung und anschließender erneuter Kontaktaufnahme mit Quellen, falls die Abweichung unerklärt blieb. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch bedeutende Ereignisse wie große Kapazitätserweiterungen, politische Verschiebungen oder plötzliche Nachfrageschocks ausgelöst werden. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die zum Zeitpunkt der Veröffentlichung aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des nordamerikanischen Kohlenstofffasermarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen zu diesem Thema unterscheiden sich häufig, da einige Quellen den Wert in USD und andere das physische Volumen angeben, und auch der Umfang dessen, was als Kohlenstofffaser gezählt wird, kann variieren. Auch der Zeitpunkt spielt eine Rolle, da Kapazitätshochläufe und Qualifizierungszyklen das kurzfristige Bild verändern können, ohne die langfristige Richtung zu beeinflussen.

Ein häufiger Grund für Abweichungen ist, dass einige Schätzungen kohlenstofffaserverstärkte Kunststoffteile und fertige Verbundwerkstoffkomponenten in die Gesamtsumme einbeziehen, was die Zahl im Vergleich zu einer reinen Fasersicht aufbläht. Manche Zahlen gehen auch von einer schnelleren Preisentwicklung aus oder verwenden einen einzigen durchschnittlichen Verkaufspreis für alle Endanwendungen und wenden dann eine Währungsumrechnung mit einem anderen Referenzzeitraum an. Einige externe Gesamtwerte beziehen sich zudem ausschließlich auf die USA und Kanada. Bei Mordor Intelligence werden nur die in Nordamerika verbrauchten Kohlenstofffasermaterialmengen gezählt und mittels Preisprüfungen des Anwendungsmixes in USD umgerechnet, sodass Verbundwerkstoffteile und fertige Komponenten außerhalb des Anwendungsbereichs bleiben.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,06 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,38 Mrd. USD (2025) | Ausgewiesen als Umsatz, nicht als Volumen, und stützt sich auf gemischte Preisbildung über PAN und Pech hinweg, die die Gesamtsummen verschieben kann, wenn sich der Endverbrauchsmix ändert. |

| Regionale Beratungsgesellschaft B | 4,50 Mrd. USD (2024) | Verwendet einen breiteren Warenkorb, der Kohlenstofffasern zusammen mit Verbundwerkstoffen oder fertigen Komponenten einschließen kann, und wendet zudem eine andere Basisjahr-Zeitpunktwahl und einen anderen geografischen Zuschnitt an. |

Die Tabelle zeigt größtenteils eine Diskrepanz bei Einheit und Umfang und keine tatsächliche Uneinigkeit über die Nachfragerichtung. Wenn Fasermengen getrennt von Umsätzen mit Verbundwerkstoffteilen gehalten werden und die Preisbildung erst nach Validierung des Endverbrauchsmixes angewendet wird, bleibt das Ergebnis auf klare Signale zurückführbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Nordamerika Kohlenstofffaser-Markt zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 16,74 % wachsen und von 71,1 Kilotonnen im Jahr 2026 auf 154,01 Kilotonnen bis 2031 steigen.

Welche Endverbraucherbranche verbraucht derzeit die meiste Kohlenstofffaser in Nordamerika?

Luft- und Raumfahrt sowie Verteidigung führen mit einem Anteil von 45,70 % an der Nachfrage im Jahr 2025, dank laufender Flugzeugproduktion und Verteidigungsmodernisierung.

Warum gewinnen recycelte Kohlenstofffasern an Bedeutung?

Recycelte Fasern bieten Kosteneinsparungen von bis zu 50 % und eine Reduzierung der CO₂-Emissionen um 96–99 % im Vergleich zu Primärmaterial und erfüllen damit die Nachhaltigkeitsziele von Automobilherstellern und Windenergiebetreibern.

Wie bedeutend sind die Vereinigten Staaten innerhalb der regionalen Nachfrage?

Die Vereinigten Staaten machen 62,90 % des Volumens im Jahr 2025 aus und sind mit einer CAGR von 17,60 % bis 2031 auch die am schnellsten wachsende Geografie.

Welches Rohmaterialvorprodukt wächst am schnellsten und warum?

Erdölpech- und Rayon-Vorprodukte werden voraussichtlich mit einer CAGR von 18,25 % wachsen, da niedrigere Kosten Automobil- und Bauanwendungen anziehen, bei denen ultrahöhe Festigkeit nicht zwingend erforderlich ist.

Seite zuletzt aktualisiert am: