Größe und Marktanteil des Marktes für Kohlenstoffverbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

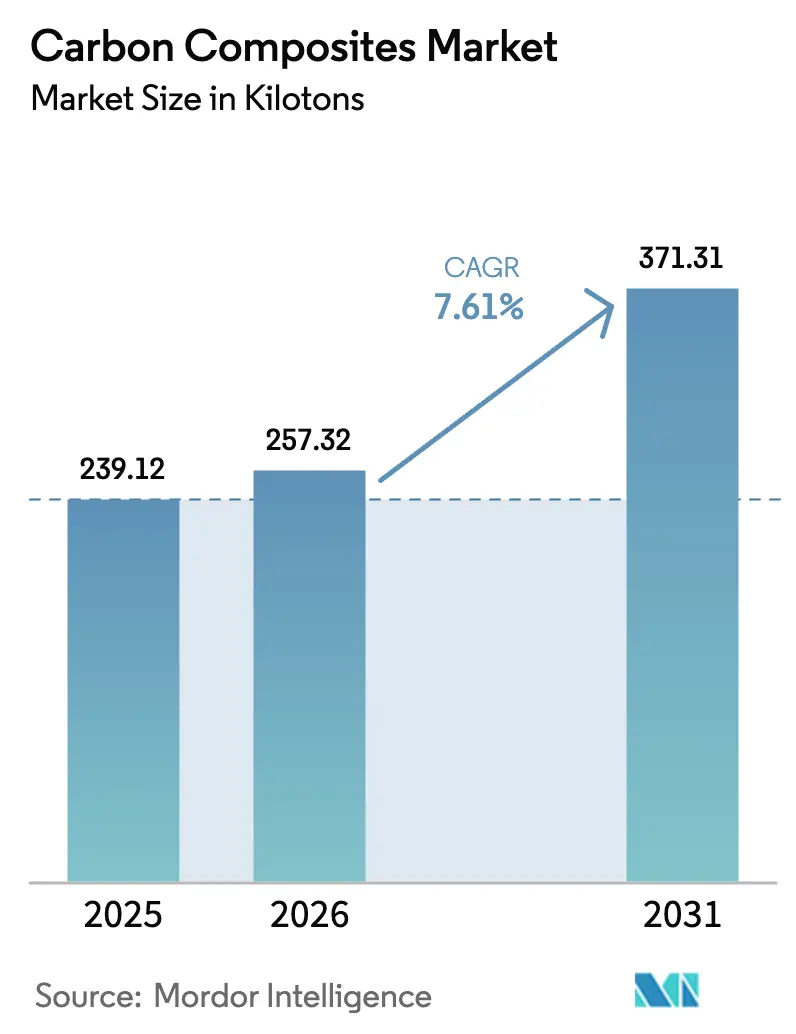

| Marktvolumen (2026) | 257.32 Kilotonn |

| Marktvolumen (2031) | 371.31 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

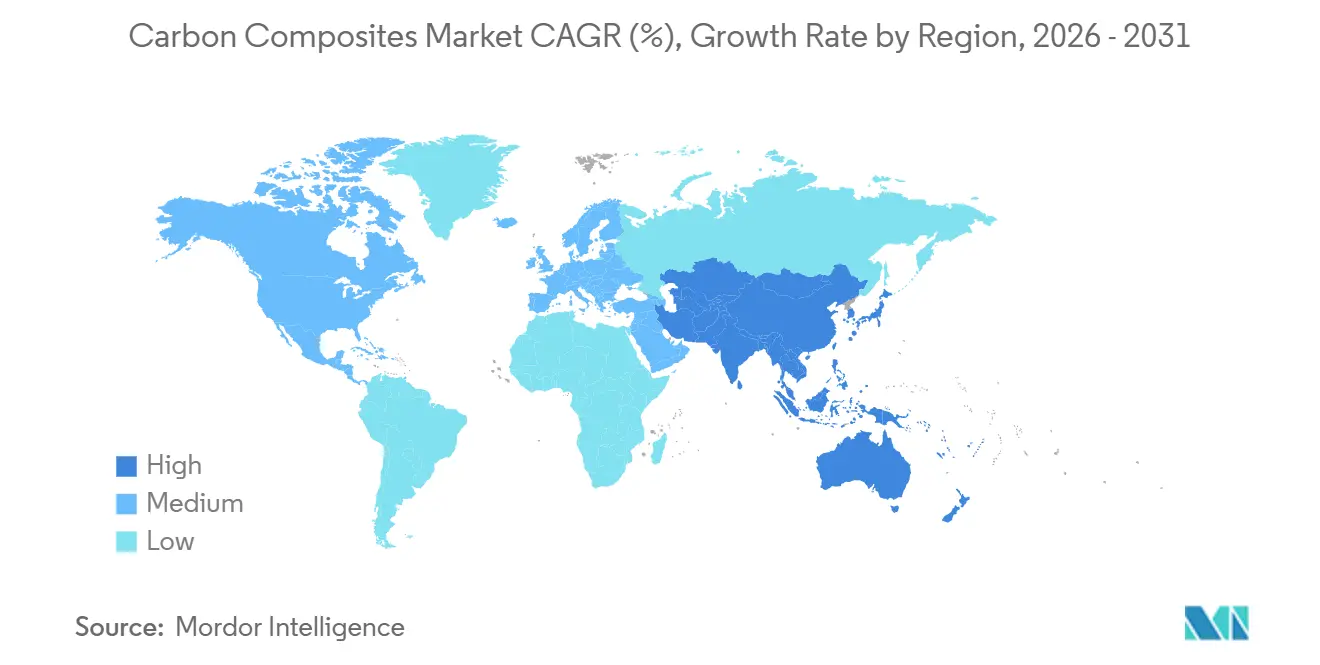

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

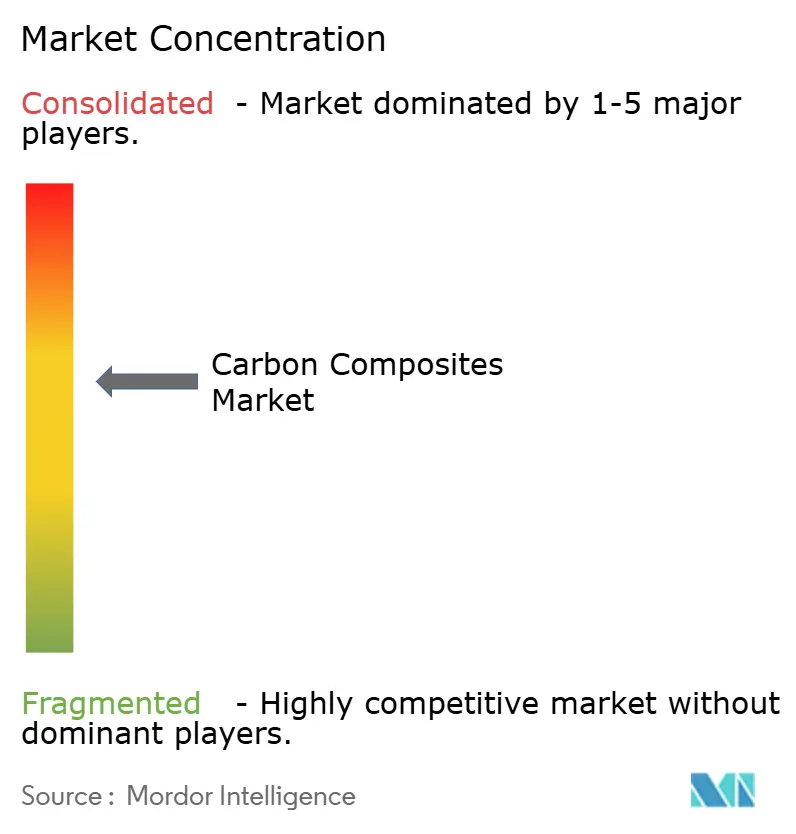

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kohlenstoffverbundwerkstoffe von Mordor Intelligence

Die Marktgröße für Kohlenstoffverbundwerkstoffe wird voraussichtlich von 239,12 Kilotonnen im Jahr 2025 auf 257,32 Kilotonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 371,31 Kilotonnen erreichen, was einem Wachstum mit einer CAGR von 7,61 % über den Zeitraum 2026–2031 entspricht. Sinkende Faserpreise, ein rasanter Ausbau der Offshore-Windenergie und der Elektrifizierungsdruck im Transportwesen erweitern die adressierbare Volumenbasis für den Markt für Kohlenstoffverbundwerkstoffe. Überkapazitäten bei Großfasern (Large-Tow) in China haben die durchschnittlichen Preise für T300-Qualitätsfasern bis Ende 2024 auf etwa 12 USD pro Kilogramm gesenkt, was die Akzeptanz bei Windturbinenblättern und Wasserstoffbehältern beschleunigt, gleichzeitig aber die Margen der etablierten Anbieter komprimiert. Automobilhersteller tendieren zu schnellzykligen thermoplastischen Plattformen, die Teile-Taktzeiten von unter 5 Minuten ermöglichen und strukturelle Batterieträger-Programme ohne Autoklav-Engpässe realisierbar machen. Die Luft- und Raumfahrt behält ihren Premiumanteil dank zertifizierter Prepreg-Lieferketten, doch Kapazitätsengpässe bei Autoklaven mit mehr als 6 Metern Durchmesser lenken Großraum-Flugzeugprogramme zunehmend auf Harz-Systeme ohne Autoklav (Out-of-Autoclave, OoA) um.

Wesentliche Erkenntnisse des Berichts

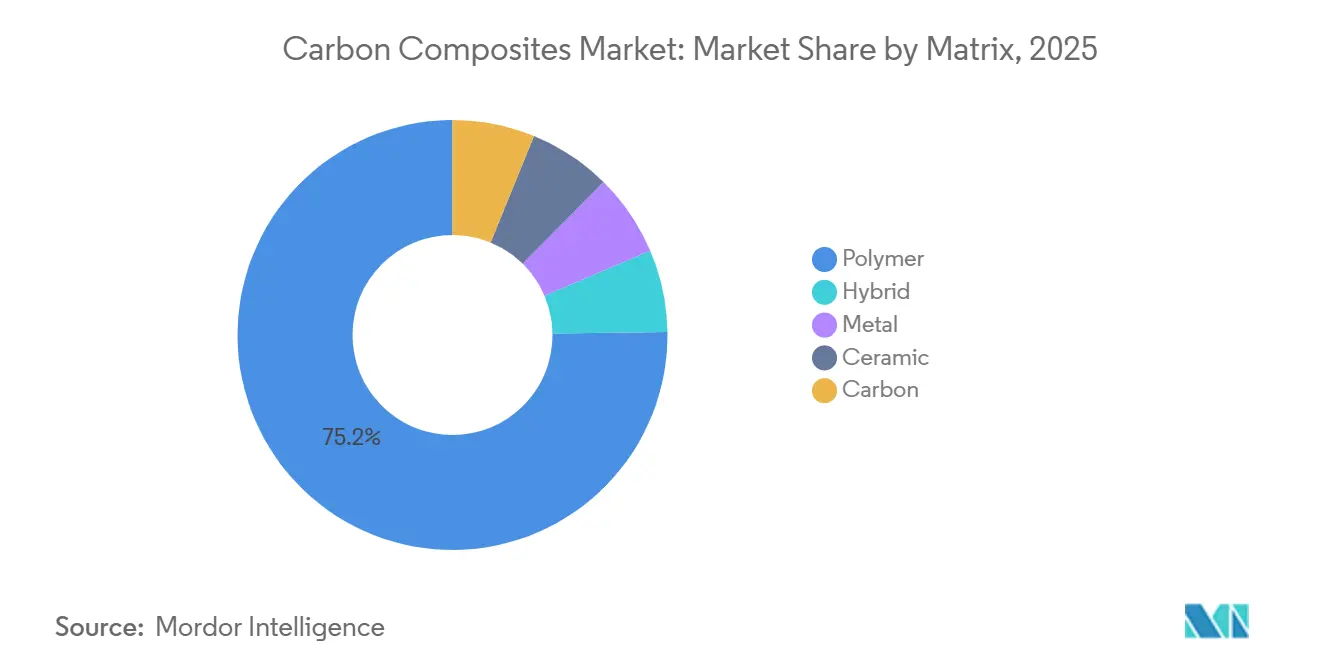

- Nach Matrix hatte Polymer im Jahr 2025 den größten Marktanteil von 75,22 %. Der Marktanteil von Polymer wird im Prognosezeitraum (2026–2031) voraussichtlich auch mit einer CAGR von 8,72 % wachsen.

- Nach Prozess hatten Press- und Spritzgussverfahren im Jahr 2025 den größten Anteil von 33,26 %, und dieser wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,34 % wachsen.

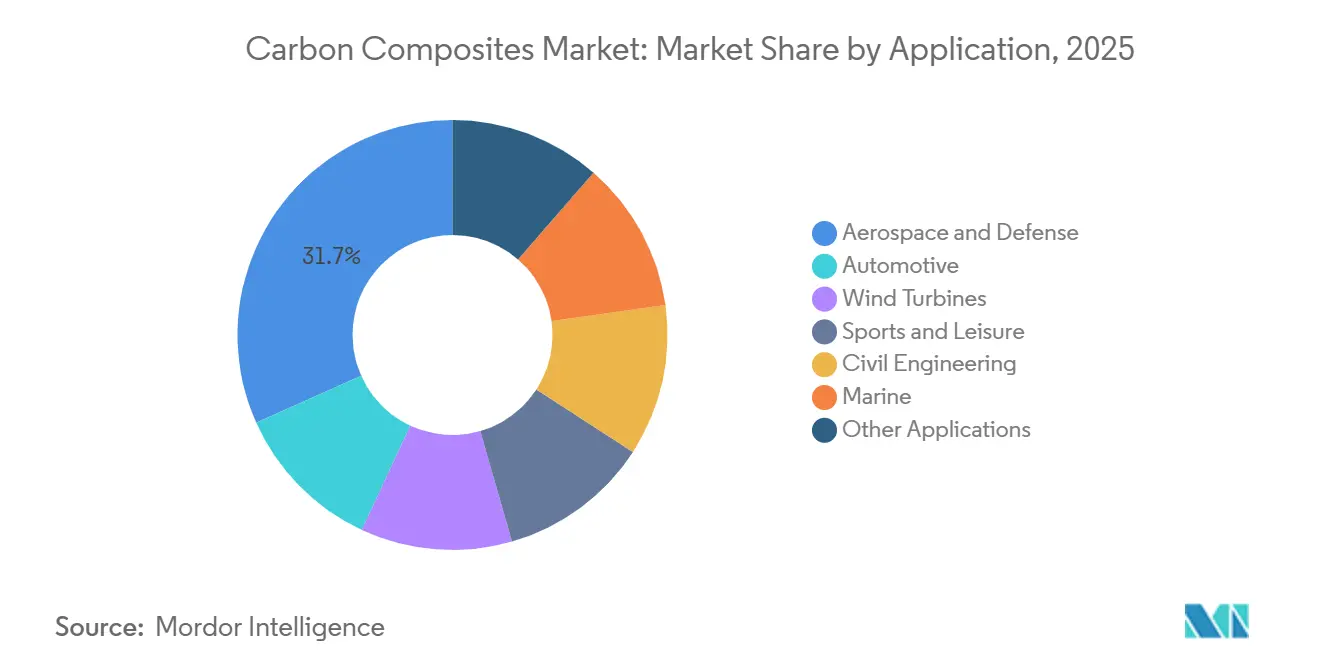

- Nach Anwendung hatte Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 den größten Anteil von 31,67 %, während der Anteil von Windturbinen im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,28 % wachsen wird.

- Nach Geografie hatte der asiatisch-pazifische Raum im Jahr 2025 den größten Marktanteil von 39,12 %, und dieser wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,66 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kohlenstoffverbundwerkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Imperativ zur Reichweitenverlängerung von Elektrofahrzeugen | +1.2% | China, Europäische Union, Nordamerika | Mittelfristig (2–4 Jahre) |

| Vergrößerte Offshore-Windturbinenblätter (größer oder gleich 100 m) | +1.8% | China, Nordsee, US-Atlantikküste | Langfristig (≥ 4 Jahre) |

| Preisauswirkung chinesischer Großfasern | +1.5% | Ursprung in China, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Wasserstofflogistik – Typ-IV/Typ-V-Behälter aus kohlenstofffaserverstärktem Polymer | +0.9% | Nordamerika, Europäische Union, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Nachfrage nach wiederverwendbaren Kryotanks aus kohlenstofffaserverstärktem Polymer für Raumstarts | +0.6% | Vereinigte Staaten, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Imperativ zur Reichweitenverlängerung von Elektrofahrzeugen

Batterieelektrische Modelle tragen 400–600 kg schwere Batteriesätze. Batteriegehäuse aus Kohlenstofffaser bieten gegenüber Aluminium eine Gewichtseinsparung von 40–60 % und liefern für jede eingesparte 10 kg eine zusätzliche Reichweite von 15–25 km[1]Fraunhofer-Institut, "Forschung zu leichten Batteriegehäusen," fraunhofer.de. SGL Carbons COOLBat-Demonstrator reduzierte das Gehäusegewicht um 35 %, während aktive Kühlpfade integriert wurden. Dennoch hat BMWs Neue-Klasse-Programm 2025 den weitverbreiteten Einsatz von Kohlenstofffasern zurückgestellt, da die Lebenszyklusemissionen unter kohlebasierten Stromnetzen im Durchschnitt noch 17,35 kg CO₂-Äquivalent pro kg Faser betragen. Kostenwettbewerbsfähige Kurzfaser-Thermoplastgehäuse zum Preis von 8–10 USD pro kg, die gemeinsam von SABIC und Kautex entwickelt wurden, zielen nun auf Premium-Fahrzeuge mit einer Reichweite von über 500 km ab. Diese Zweiteilung signalisiert, dass der Markt für Kohlenstoffverbundwerkstoffe bis zur Marktreife erneuerbarer Faserlinien, die die Lieferkosten auf etwa 10 USD pro kg senken, auf Luxus- und Hochleistungs-Elektrofahrzeuge angewiesen sein wird.

Vergrößerte Offshore-Windturbinenblätter (größer oder gleich 100 m)

Blattlängen über 100 m erfordern Kohlenstoff-Holmgurte, um eine Ermüdungslebensdauer von 25 Jahren zu erfüllen. MingYangs 143-m-Prototyp verwendet Hengshen-Fasern, um die Blattspitzenauslenkung bei Nennwindgeschwindigkeit unter 8 m zu halten[2]MingYang Smart Energy, "Ankündigung des 143-m-Offshore-Blatts," mingyang.com. Dongfang Electrics 153-m-Blatt reduziert die Masse gegenüber einem vollständig aus Glas bestehenden Aufbau um 18 % und erleichtert die Installation für schwimmende Fundamente, bei denen die Kranschiffraten 500.000 USD pro Tag übersteigen. Designs von Vestas und Siemens Gamesa deuten darauf hin, dass der Kohlenstoffanteil von 8–12 % der Blattmasse im Jahr 2025 auf etwa 20 % bis 2030 steigen wird. TPI Composites hat sein Werk in Iowa Mitte 2025 nach einem 10-prozentigen Blattpreisanstieg infolge des Trends zu längeren Blättern wiedereröffnet. Mit zunehmenden Offshore-Installationen wird der Markt für Kohlenstoffverbundwerkstoffe von 8–10 Tonnen Faser pro neuer 12–15-MW-Turbine profitieren.

Preisauswirkung chinesischer Großfasern (ab 2026)

Die installierte chinesische Kapazität stieg 2024 auf rund 135.500 t und übertraf damit die Inlandsnachfrage von 84.000 Tonnen. Die Spotpreise für T300-12K-Fasern fielen von 33 USD pro kg im Jahr 2022 auf etwa 12 USD pro kg bis Ende 2024. Großfaserlinien (48K–50K) senken die Stückkosten um 30 %, indem sie den Durchsatz pro Oxidationsofen steigern. Steigende Exporte im Jahr 2025 ermöglichten es europäischen und US-amerikanischen Verarbeitern, chinesische Qualitäten in Nicht-Luft- und Raumfahrtanwendungen zu substituieren. Toray und Jilin Chemical Fiber kündigten Preiserhöhungen von 10–20 % mit Wirkung ab Januar 2026 an, doch die Nachhaltigkeit hängt von der Nachfrageerholung in kostenempfindlichen Automobil- und Industriesegmenten ab.

Wasserstofflogistik – Typ-IV/Typ-V-Behälter aus kohlenstofffaserverstärktem Polymer

Ein 62,4-Liter-Typ-IV-Tank mit einer Nenndruckfestigkeit von 700 bar verwendet etwa 33 kg Faser und kostet 800–1.200 USD. Typ-V-Varianten verzichten auf den Liner, sparen 10–20 % Gewicht und übertreffen eine Speicherdichte von 6 Gew.-%. Das US-amerikanische Energieministerium strebt bis 2030 Faserpreise von 15–20 USD pro kg an und fördert automatisierte Filamentwickelprogramme mit 15-Minuten-Taktzeiten. Hexagon Purus' Standort in Norwegen plant für 2026 eine Produktion von 10.000 Tanks pro Jahr, während japanische NEDO-Versuche (Neue Energie- und Industrietechnologie-Entwicklungsorganisation) die maritime 500-bar-Speicherung für eine Fährreichweite von 1.000 Seemeilen erproben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsbedrohung durch Aluminium-Lithium-Legierungen und hochfesten Stahl der 3. Generation | -0.8% | Globale Luft- und Raumfahrt sowie Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Globaler Autoklav-Engpass (Großraum-Luft- und Raumfahrt) | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verbote von PFAS-haltigen Schlichtungsmitteln | -0.3% | Europäische Union, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsbedrohung durch Aluminium-Lithium-Legierungen und hochfesten Stahl der 3. Generation

Aluminium-Lithium-Legierungen reduzieren das Gewicht von Rumpfrahmen um bis zu 10 % und senken gleichzeitig die Wartungskosten um 15–20 %, da Reparaturen mit etablierten Metalltechniken durchgeführt werden. Hochfester Stahl der dritten Generation liefert eine Festigkeit von 980–1.180 MPa bei einer Dehnung von über 15 % und ermöglicht eine Massenreduzierung von 20–25 % bei deutlich geringerem CO₂-Fußabdruck. BMWs Entscheidung, auf den breiten Einsatz von Kohlenstofffasern bei Neue-Klasse-Elektrofahrzeugen zu verzichten, spiegelt diese Lebenszykluskosten- und Kostenrealitäten wider. Die Kohlenstoffverbundwerkstoffbranche bleibt exponiert, bis erneuerbare Energie die Vorläuferemissionen systematisch senkt.

Globaler Autoklav-Engpass (Großraum-Luft- und Raumfahrt)

Boeings Standort in South Carolina betreibt fünf Autoklaven mit 6 m Durchmesser, was den Durchsatz von 787-Rumpfsektionen auf etwa 60 Einheiten pro Monat begrenzt. OoA-Systeme wie Hexcel M77 erfüllen die 1,2-%-Hohlraumtoleranz ohne Druck, jedoch steigt der Laminierarbeitsaufwand um 10–15 % und Porositätsprobleme bei dicken Querschnitten bleiben bestehen. Die Zertifizierung gemäß FAA AC 20-107B dauert 3–5 Jahre, sodass das Hemmnis die kurzfristige Flexibilität bei der Produktionsrate für Großraum-Flugzeuge der nächsten Generation einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Matrix: Polymerdominanz verankert das Volumenwachstum

Polymerverbundwerkstoffe hatten 2025 einen Marktanteil von 75,22 % am Markt für Kohlenstoffverbundwerkstoffe und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,72 % wachsen. Thermoplastische PEEK-Teile (Polyetheretherketon) und PPS-Teile (Polyphenylensulfid) für Airbus-Halterungen härten nun in unter fünf Minuten aus, während BMW-i-Reihen-Strukturen Vorteile bei Recyclingfähigkeit und Schadenstoleranz demonstrieren. Metall-Matrix- und Kohlenstoff-Kohlenstoff-Formate verbleiben bei einem geringen Anteil aufgrund hoher Rohstoffkosten, die 500 USD pro kg übersteigen. Der thermoplastische Anteil innerhalb des Polymersegments könnte bis 2031 auf einen nominalen Anteil an der Marktgröße für Kohlenstoffverbundwerkstoffe steigen, da das Polyamid-6-Harzinjektionsverfahren die Zykluszeiten unter 10 Minuten senkt.

Der Nachfrageschwung beruht auf Automobil-Batterieträgern, Luft- und Raumfahrt-Clips und Windblatt-Hinterkanten, die hybride Epoxid-Thermoplast-Zwischenschichten einsetzen. Gurits 98-m-Prototyp validierte das Design durch 5 Millionen Ermüdungszyklen gemäß IEC 61400-23 und reduzierte Delaminationsbeschwerden am Blattfuß. Wiederaufschmelzbare thermoplastische Verschnittreste senken die Ausschusskosten für Tier-1-Former und stützen die langfristige Nachhaltigkeitserzählung des Marktes für Kohlenstoffverbundwerkstoffe.

Nach Prozess: Press- und Spritzgussverfahren führen die Volumenproduktion an

Press- und Spritzgussverfahren lieferten 2025 einen Anteil von 33,26 % an der Marktgröße für Kohlenstoffverbundwerkstoffe und werden im Prognosezeitraum (2026–2031) mit einer CAGR von 8,34 % wachsen. Pressgeformte Natrium-Metallchlorid-Batteriewannen für Elektrofahrzeug-Plattformen mit 50.000 Einheiten arbeiten mit einer Zweiminuten-Taktzeit und sparen gegenüber Stahlbaselines 9 kg ein. Pultrusion und kontinuierliches Wickeln versorgen Offshore-Wind-Holmgurt-Bänder mit einem Faservolumen von 90–95 % und gewährleisten eine vorhersehbare Qualität für 100-m-Blätter. Nasslamination und Infusion bleiben für Schiffsrümpfe und Brückenertüchtigungen im Ingenieurbau relevant, wo komplexe Krümmungen längere Klebezeiten aufwiegen.

Additive Verfahren halten Einzug in den Mainstream, da Thermwood-LSAM-Maschinen 6-m-Rumpfformen mit einer Abscheiderate von 10 kg/h drucken und die Werkzeugherstellungszeiten um 40 % verkürzen. AFP-Abscheideraten erreichen nun 100 kg/h auf Electroimpact-Portalen für 777X-Flügelschalen und verstärken den Antrieb der Kohlenstoffverbundwerkstoffbranche zur Reduzierung des Stückarbeitsaufwands.

Nach Anwendung: Luft- und Raumfahrt verankert den Anteil, Windturbinen treiben das Wachstum

Luft- und Raumfahrt sowie Verteidigung hielten 2025 einen Anteil von 31,67 %, der auf der Produktion von Boeing 787 und Airbus A350 basiert. Dennoch werden Windturbinenblätter voraussichtlich die höchste CAGR von 8,28 % im Prognosezeitraum (2026–2031) verzeichnen, da 12–16-MW-Offshore-Maschinen 100–115-m-Blätter standardisieren, die 8–10 t Kohlenstoff pro Einheit benötigen. Die Marktgröße für Kohlenstoffverbundwerkstoffe im Windbereich wird daher das Volumenwachstum der Luft- und Raumfahrt bis 2030 voraussichtlich übertreffen.

Die Automobilnachfrage flacht nach BMWs Neue-Klasse-Schwenk ab und lenkt die Aufmerksamkeit auf Nischen-Supersportwagen und Wasserstofftanks für Nutzfahrzeuge. Sport und Freizeit wächst methodisch mit 4–5 % bei Premium-Fahrrädern, während Medizinprodukte und Unterhaltungselektronik zusammen ein einstelliges Wachstum unter Miniaturisierungstrends verzeichnen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Marktanteil von 39,12 % am Markt für Kohlenstoffverbundwerkstoffe und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,66 % wachsen. Chinesische Hersteller wie Zhongfu Shenying und Guangwei haben Großfaserlinien ausgebaut, um die inländische Selbstversorgung 2024 auf über 80 % zu steigern, mit dem Ziel von 90 % bis 2026. Die Nachfrage nach Offshore-Windturbinenblättern allein in Guangdong und Jiangsu verbrauchte 2025 mehr als 10.000 Tonnen Kohlenstofffaser. Japan behauptet seine Führungsposition bei T1000G- und M60J-Hochmodulqualitäten, wobei Torays Werk in Ehime die Premium-Luftfahrtnische besetzt.

Nordamerika belegt den zweiten Platz beim Marktanteil, gestützt durch Hexcels Prepreg-Lieferungen an Boeing, Lockheed Martin und Northrop Grumman. Die Wiedereröffnung von TPI Composites' Werk in Iowa Mitte 2025 verdeutlicht die Angebots-Nachfrage-Enge bei 100-m-Windturbinenblättern für die Projekte Vineyard Wind und South Fork. Die Akzeptanz von Automobil-Verbundwerkstoffen ist moderat, da die US-amerikanischen Kraftstoffverbrauchsvorschriften hinter den europäischen CO₂-Normen zurückbleiben und kostengünstiger Stahl und Aluminium bei Pickups und SUVs vorherrschend bleiben.

Europas Anteil wird durch Airbus-Programme und Offshore-Windinstallationen bei Dogger Bank und Baltic Eagle angetrieben. Deutschland und Frankreich führen bei Automobil-Verbundwerkstoffen, obwohl BMWs Strategieneuausrichtung die Volumenprognosen dämpft. Gurits Schweizer Ingenieurbüro und SGL Carbons deutsche Werke sichern kritische Masse bei thermoplastischen Halterungen. Nordische Marineanwendungen, einschließlich elektrischer Fähren, nehmen inkrementelle Verbundwerkstoffmengen auf, bleiben jedoch unter 1.000 Tonnen jährlich.

Wettbewerbslandschaft

Der Markt für Kohlenstoffverbundwerkstoffe ist mäßig konsolidiert. Der Preiswettbewerb hat die T300-Spotpreise auf 12 USD pro kg gedrückt und westliche Platzhirsche in Richtung reiner Luft- und Raumfahrtmargen gedrängt. Torays T1100G, qualifiziert für 787-Flügelschalen, sichert weiterhin Preispunkte von 150–200 USD pro kg und unterstreicht den Burggraben rund um zertifizierte Hochmodulqualitäten. Im Jahr 2025 wurden keine Fusionen und Übernahmen über 500 Millionen USD verzeichnet, was Bewertungslücken inmitten zyklischer Preistiefs widerspiegelt.

Marktführer der Kohlenstoffverbundwerkstoffbranche

TORAY INDUSTRIES, INC.

Hexcel Corporation

Mitsubishi Chemical Group Corporation

SGL Carbon

Teijin Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Epsilon Composite, ein französisches Unternehmen, das für seine Expertise bei Verbundwerkstoffen auf Kohlenstofffaserbasis bekannt ist, stellte seine neue Tochtergesellschaft HindEpsilon Composite in Chennai, Indien, vor. Federführend bei dieser Initiative ist Epsilons Kabelsparte, die sich auf die Entwicklung und Produktion von HVCRC-Technologie (Verbundkern-Elektroleiter) konzentriert.

- November 2024: Toray Advanced Composites hat Vermögenswerte, Technologie und geistiges Eigentum von Gordon Plastics erworben. Diese strategische Akquisition stärkt die Fähigkeiten von TAC bei der Entwicklung, Prüfung und Produktion von kontinuierlich faserverstärkten thermoplastischen Verbundwerkstoff-Unidirektionalbändern und Polymersystemen mit höheren Schmelztemperaturen.

- Februar 2024: Syensqo ist eine Partnerschaft mit Trillium eingegangen, um nachhaltige Lösungen bereitzustellen, die Kunden bei der Erreichung ihrer Umweltziele unterstützen. Durch diese Zusammenarbeit betont Syensqo die Schaffung nachhaltiger Rohstoffe, die auf Kohlenstofffaseranwendungen zugeschnitten sind. Syensqo und Trillium erwarten, weitere Fortschritte in Richtung vollständig biobasierter Kohlenstofffaserverbundwerkstoffe zu erzielen.

Berichtsumfang des globalen Marktes für Kohlenstoffverbundwerkstoffe

Kohlenstoffverbundwerkstoffe sind Verbundwerkstoffe mit Kohlenstofffaserverstärkungen. Kohlenstoffverbundwerkstoffe bestehen in der Regel zu 80–90 % aus Kohlenstoff und Graphit. Die einzigartige Mischung aus natürlichen und synthetischen Graphitpartikeln, Kohlenstofffasern und amorphen Kohlenstoffpartikeln ist proprietär und auf spezifische gewünschte Eigenschaften zugeschnitten.

Der Markt für Kohlenstoffverbundwerkstoffe ist nach Matrix, Prozess, Anwendung und Geografie segmentiert. Nach Matrix ist der Markt in Hybrid, Metall, Keramik, Kohlenstoff und Polymer unterteilt. Nach Prozess ist der Markt in Prepreg-Laminierverfahren, Pultrusion, Nasslamination und Infusionsverfahren, Press- und Spritzgussverfahren sowie sonstige Verfahren (3D-Druck) unterteilt. Nach Anwendung ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobil, Windturbinen, Sport und Freizeit, Ingenieurbau, Marineanwendungen und sonstige Anwendungen (Elektronik, medizinische Anwendungen, Schutzkleidung und Druckbehälter) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Kohlenstoffverbundwerkstoffe in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Hybrid | |

| Metall | |

| Keramik | |

| Kohlenstoff | |

| Polymer | Duroplastisch |

| Thermoplastisch |

| Prepreg-Laminierung |

| Pultrusion und Wickeln |

| Nasslamination und Infusion |

| Press- und Spritzgussverfahren |

| Sonstige Verfahren |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Windturbinen |

| Sport und Freizeit |

| Ingenieurbau |

| Marine |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Matrix | Hybrid | |

| Metall | ||

| Keramik | ||

| Kohlenstoff | ||

| Polymer | Duroplastisch | |

| Thermoplastisch | ||

| Nach Prozess | Prepreg-Laminierung | |

| Pultrusion und Wickeln | ||

| Nasslamination und Infusion | ||

| Press- und Spritzgussverfahren | ||

| Sonstige Verfahren | ||

| Nach Anwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Windturbinen | ||

| Sport und Freizeit | ||

| Ingenieurbau | ||

| Marine | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Kohlenstoffverbundwerkstoffe im Jahr 2026 und wie schnell wächst er?

Er belief sich 2026 auf 257,32 Kilotonnen und wird voraussichtlich bis 2031 auf 371,31 Kilotonnen steigen, mit einer CAGR von 7,61 %.

Welche Region führt die Nachfrage nach Kohlenstoffverbundwerkstoffen an?

Der asiatisch-pazifische Raum führt mit einem Anteil von 39,12 % im Jahr 2025 und wird bis 2031 voraussichtlich die höchste CAGR von 8,66 % verzeichnen.

Welches Segment wächst am schnellsten innerhalb des Marktes für Kohlenstoffverbundwerkstoffe?

Windturbinenblätter verzeichnen die höchste CAGR von 8,28 %, da Offshore-Projekte Blätter von über 100 m einsetzen, die auf Kohlenstofffaser-Holmgurte angewiesen sind.

Wie wirken sich sinkende Faserpreise auf die Akzeptanz aus?

Überkapazitäten bei Großfasern haben die T300-Faserpreise bis 2024 auf etwa 12 USD pro kg gesenkt, was die Akzeptanz in der Windenergie und bei Wasserstofftanks ankurbelt, aber die Herstellermargen unter Druck setzt.

Welche Unternehmen dominieren Hochmodul-Luft- und Raumfahrtqualitäten?

Toray, Mitsubishi Chemical und Teijin bleiben aufgrund proprietärer Vorläuferchemie und langjähriger Luft- und Raumfahrtzertifizierungen führend bei T1000+, M60J und ähnlichen Qualitäten.

Seite zuletzt aktualisiert am: