Marktgröße und Marktanteil der Kohlenstofffaser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

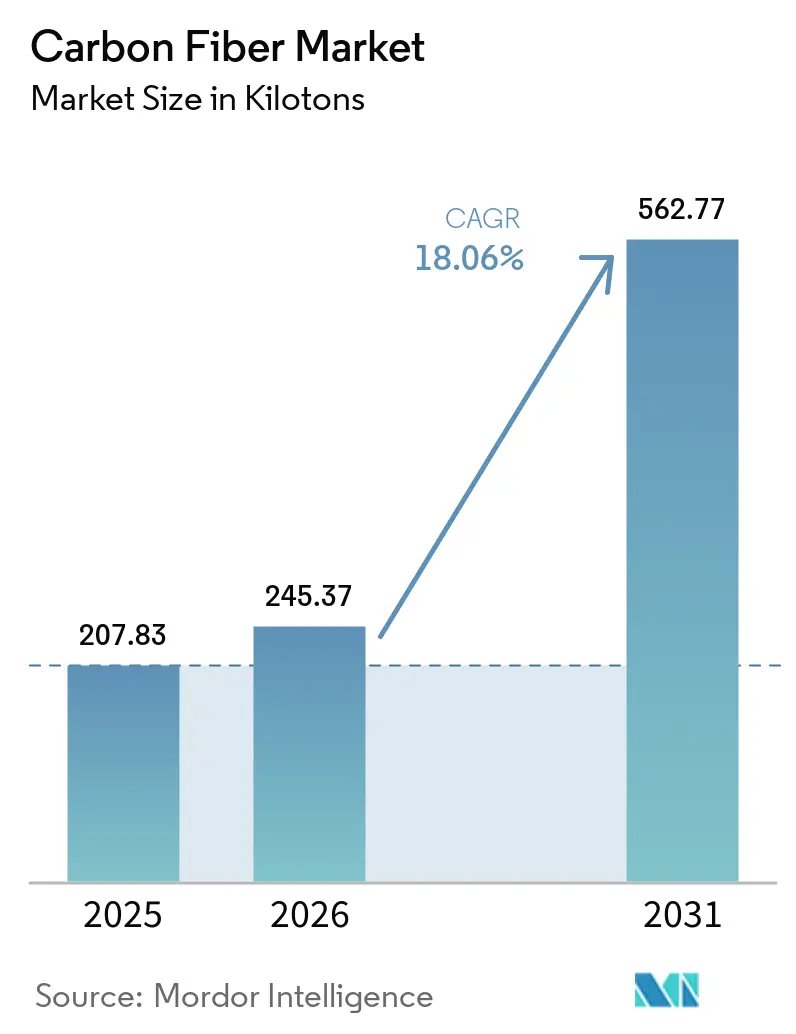

| Marktvolumen (2026) | 245.37 Kilotonn |

| Marktvolumen (2031) | 562.77 Kilotonn |

| Wachstumsrate (2026 - 2031) | 18.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kohlenstofffasermarktanalyse von Mordor Intelligence

Die Marktgröße für Kohlenstofffaser soll von 207,83 Kilotonnen im Jahr 2025 auf 245,37 Kilotonnen im Jahr 2026 wachsen und bis 2031 562,77 Kilotonnen bei einer CAGR von 18,06 % über den Zeitraum 2026–2031 erreichen. Die anhaltende Nachfrage aus dem Bereich Offshore-Wind, Wasserstoffdruckbehälter und batterieelektrische Fahrzeuge hält die Auslastungsraten bei integrierten Produzenten in Asien-Pazifik, Nordamerika und Europa hoch. Kapazitätserweiterungen von Toray, Mitsubishi Chemical und chinesischen Neueinsteigern entspannen die Rohstoffknappheit, während automatisierte Faserablagesysteme (AFP) die Zykluszeiten und Arbeitskosten senken und die Kundenbasis erweitern. Das Wachstum bei Recyclingfasern und lokale Inhaltsvorschriften in Indien und dem Nahen Osten diversifizieren die Lieferketten, obwohl hohe Energieintensität und Rohstoffvolatilität weiterhin Gegenwind darstellen. Zusammen stärken diese Dynamiken die langfristige Wettbewerbsfähigkeit von Kohlenstoffverbundwerkstoffen gegenüber Aluminium und Hochleistungsthermoplaste in den Bereichen Mobilität, saubere Energie und Luft- und Raumfahrtprogramme.

Wichtigste Erkenntnisse des Berichts

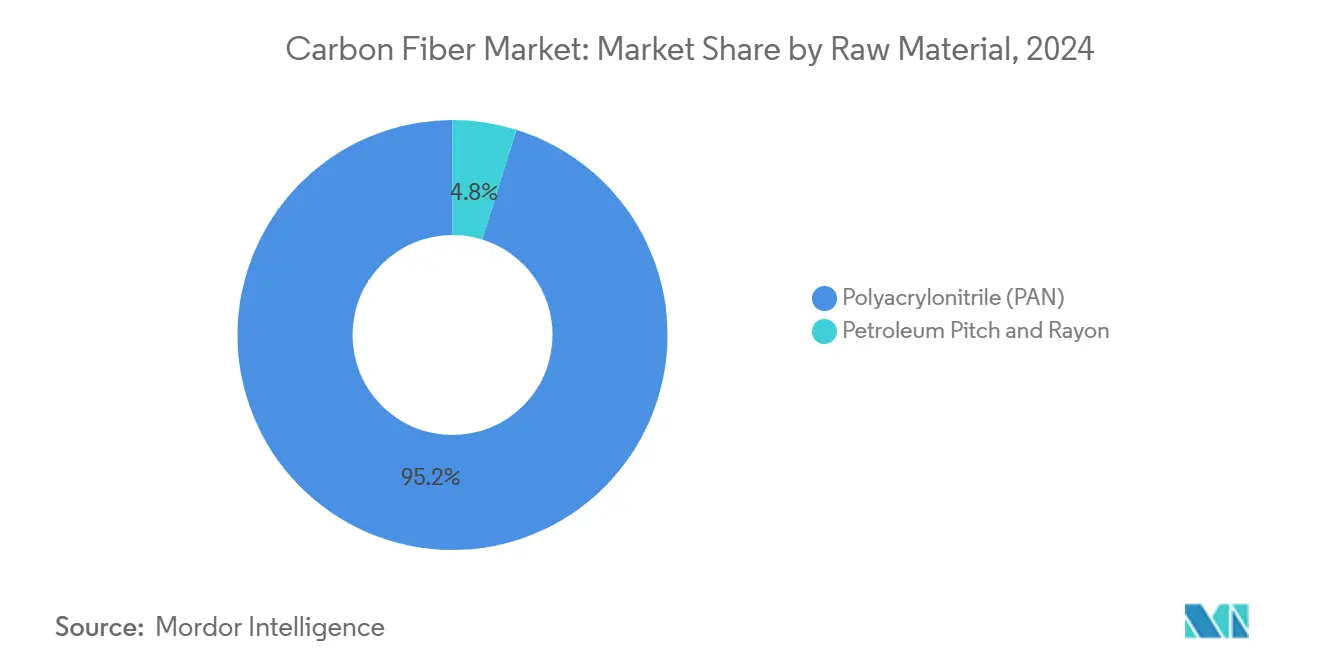

- Nach Rohmaterial führte Polyacrylnitril im Jahr 2025 mit einem Volumenanteil von 95,18 % und dem größten Marktanteil im Kohlenstofffasermarkt, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 18,91 % wachsen wird.

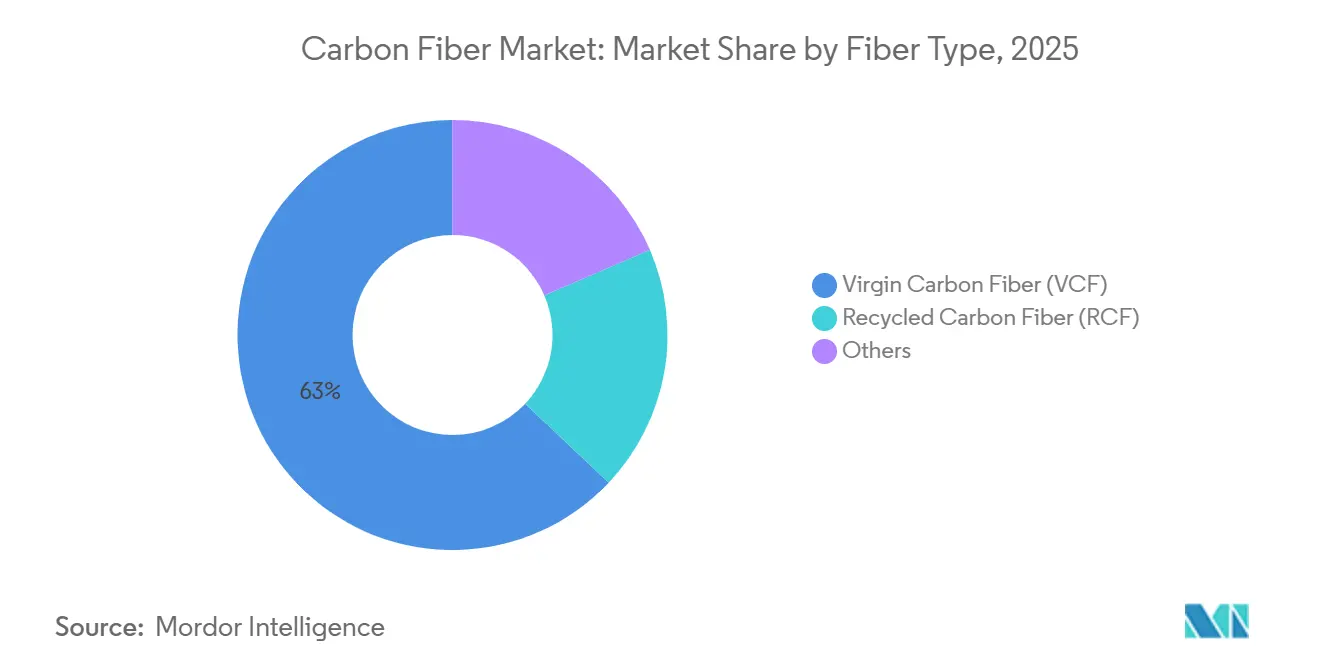

- Nach Fasertyp sicherte sich Primärkohlenstofffaser im Jahr 2025 einen Anteil von 62,95 %, während recycelte Kohlenstofffaser im Zeitraum 2026–2031 voraussichtlich eine CAGR von 19,87 % verzeichnen wird.

- Nach Anwendung erfassten Verbundwerkstoffe im Jahr 2025 87,77 % des Volumens, und Mikroelektroden sollen bis 2031 mit einer CAGR von 25,55 % expandieren.

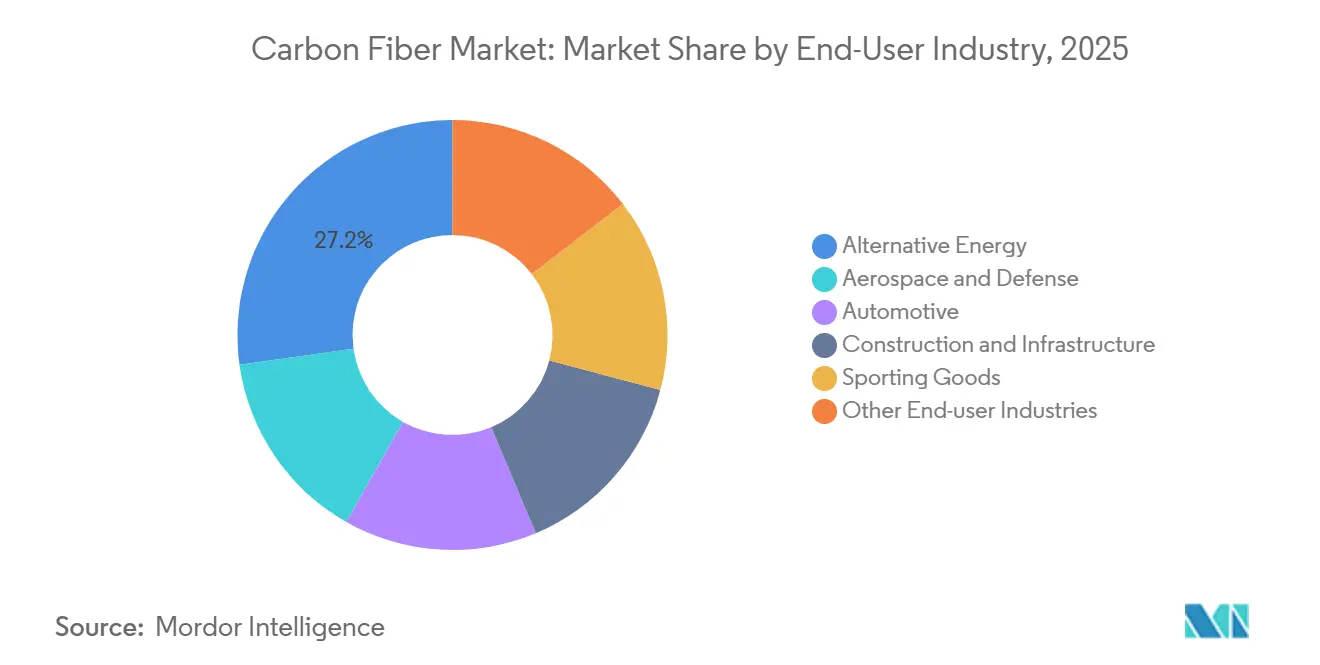

- Nach Endverbraucherbranche hielt alternative Energie im Jahr 2025 einen Anteil von 27,21 %, während das Segment der sonstigen Endverbraucherbranchen im gleichen Zeitraum voraussichtlich mit einer CAGR von 25,98 % wachsen wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 44,89 % und festigte damit seine Dominanz im Kohlenstofffasermarkt; die Region wird zudem als die am schnellsten wachsende Region prognostiziert, die bis 2031 mit einer CAGR von 20,75 % zulegt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Kohlenstofffasermarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktion von Wasserstoff- und CNG-Druckbehältern | +2.5% | Global, früher Fokus in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Offshore-Windturbinen | +3.2% | Europa, China, Taiwan, Japan | Langfristig (≥ 4 Jahre) |

| Einführung von Batteriegehäusen in Elektrofahrzeugen | +2.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| 3D-automatisierte Faserablagelinien | +1.8% | Nordamerika, europäische Luft- und Raumfahrtzentren | Kurzfristig (≤ 2 Jahre) |

| Lokale Inhaltsvorschriften in Indien und dem Nahen Osten und Nordafrika | +1.5% | Indien, Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktion von Wasserstoff- und CNG-Druckbehältern für kommerzielle Mobilität

Typ-IV-Zylinder, die Polymerauskleidungen mit Kohlenstofffaser umwickeln, definieren heute den 700-bar-Speicherstandard für Brennstoffzellen-Lkw, -Busse und -Züge und tragen zum Wachstum des Marktanteils im Kohlenstofffasermarkt bei. Voiths Carbon4Tank bestand die Berstdrucktests gemäß UNECE-Regelung 134 bei über 1.050 bar und eröffnet damit die Serienbelieferung europäischer Schwerlastflotten[1]Voith, "Carbon4Tank Certification Update," voith.com. Das US-Energieministerium errechnete im Jahr 2024 Kosten von 12,7 USD pro Kilowattstunde, gegenüber 18 USD im Jahr 2020, da die Automatisierung des Fadenwickelns und die Stabilität der Vorläuferpreise die Wirtschaftlichkeit verbesserten[2]U.S. Department of Energy, "Hydrogen Storage Cost Targets," energy.gov. Luxfer und Hexagon Purus erweiterten ihre Fertigungskapazitäten in Nordamerika und Europa; jeder Tank enthält 25–30 kg Faser und liefert eine um 8–12 % höhere Nutzlast im Vergleich zu Stahlzylindern. Die Ermüdungsanforderungen nach ISO 11119 und DOT FMVSS 304 über 15.000 Zyklen unterstreichen den Zuverlässigkeitsvorteil gegenüber aluminiumausgekleideten Alternativen. Flottenoperatoren profitieren von niedrigeren Lebenszykluskosten durch leichtere Tanks, was die kommerzielle Akzeptanz auf Langstreckenkorridoren beschleunigt.

Schneller Ausbau von Offshore-Windturbinen mit Hochfestigkeitsblättern

Turbinen der nächsten Generation der 11–22-MW-Klasse verwenden 100–143 m lange Blätter, die eine Holmgurt-Zugfestigkeit von mehr als 4.800 MPa erfordern. Siemens Gamesas B108 integriert Kohlenstofffaser-Holme, um die Blattmasse um 20 % zu reduzieren, was die Turmkopflasten und Installationskosten senkt. Das 143-m-Blatt von Mingyang Smart Energy für eine 18-MW-Plattform verbraucht 15–18 Tonnen Faser, was einem jährlichen Bedarf von rund 50.000 Tonnen allein für Offshore-Blätter entspricht. Europa fügte im Jahr 2024 4,2 GW Offshore-Kapazität hinzu, und der Kohlenstofffaseranteil in Blättern stieg auf 25–30 % der Masse, gegenüber 15 % im Jahr 2020. Taiwan und Japan setzen schwimmende Plattformen in taifungefährdeten Gewässern ein, wo Kohlenstoffverbundwerkstoffe zyklischer Ermüdung 30–40 % besser standhalten als Glasfaser. Diese Faktoren sichern einen mehrjährigen Bedarf an Strukturverbundwerkstoffen entlang asiatischer und europäischer Küsten.

Einführung von Batteriegehäusen und Leichtbau in Elektrofahrzeugplattformen

Automobilhersteller ersetzen Stahlgehäuse durch kohlenstofffaserverstärkte Strukturen, die 40–60 % Gewichtseinsparungen erzielen und die Reichweite um 8–12 % pro 100 kg Gewichtsreduktion verlängern. SGL Carbon und Continental Structural Plastics haben gemeinsam eine thermoplastische Wanne entwickelt, die den UL-2596-Brandschutzstandard erfüllt und seit 2025 für ein europäisches Premium-Elektrofahrzeug in Produktion ist. Magna International liefert Kohlenstofffaser-Karosserieteile, die die Rohkarosseriemasse um 18 % reduzieren und den Schwerpunkt für Batterie-SUVs absenken. Die Anreize des US-amerikanischen Inflation Reduction Act fördern die inländische Beschaffung, und Toray's Erweiterung in South Carolina zielt bis 2027 auf 5.000 Tonnen Automobilfaser ab. Die Crashtest-Validierung gemäß FMVSS 208/214 bestätigt eine um 25–30 % höhere Energieabsorption als hochfester Stahl und zerstreut Sicherheitsbedenken.

3D-automatisierte Faserablagelinien zur Reduzierung von Verbundwerkstoff-Zykluszeiten

Laserunterstützte AFP-Köpfe legen nun 32 Rovings mit 1.000 mm pro Minute ab und halbieren die Zykluszeiten für Rumpf- und Flügelpaneele. Boeings 777X-Flügelholmlinie mit Electroimpact-Maschinen senkt die Arbeitskosten um 30–50 % gegenüber der manuellen Laminierung. Die Fives Group integrierte AFP mit Fadenwickeln und verarbeitet Wasserstofftankauskleidungen in 12 Minuten statt 45 Minuten. Thermoplastisches Towpreg ermöglicht die In-situ-Konsolidierung, die das Autoklavhärten eliminiert und den Energieverbrauch um 60–70 % senkt. Luft- und Raumfahrtlieferanten berichten von Paneelen, die die ASTM-D5528-Bruchzähigkeitskriterien erfüllen und gleichzeitig den Ausschuss von 15–20 % auf unter 5 % reduzieren. Diese Fortschritte bringen Kohlenstoffverbundwerkstoffe in mittelvolumige Automobil- und Industrieprogramme.

Auswirkungsanalyse der Hemmnisse im Kohlenstofffasermarkt*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieintensive Oxidation und Karbonisierung | −2.0% | Global, am stärksten in Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken für recycelten Rohstoff | −1.2% | Nordamerika, europäische Luft- und Raumfahrtzentren | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Hochleistungsthermoplaste | −1.0% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieintensive Oxidation und Karbonisierung

Die Herstellung von einem Kilogramm Faser verbraucht 50–100 kWh und emittiert 20–30 kg CO₂ – bis zu fünfmal mehr als die Aluminiumextrusion – was eine erhebliche Herausforderung für die Kohlenstofffaserindustrie darstellt. Die europäischen Stromkosten von EUR 0,15–0,25 pro kWh in den Jahren 2024–2025 erhöhten die Herstellungskosten um 5–8 USD pro kg und vergrößerten den Abstand zu asiatischen Anbietern, die mit kostengünstigem Kohlesstrom betrieben werden. Toray strebt bis 2030 eine absolute Emissionsreduzierung von 30 % durch erneuerbare Energie und Abwärmerückgewinnung an seinem Standort in Ungarn an, doch die Karbonisierungsöfen weisen nach wie vor eine hohe Intensität auf. Mitsubishi Chemical erprobt PAN bei niedrigeren Temperaturen, das den Energieverbrauch um 15–20 % senkt, doch die kommerzielle Einführung ist noch zwei bis drei Jahre entfernt. Kunden fordern nun Umweltproduktdeklarationen gemäß ISO 14025, sodass Faserhersteller schätzungsweise 500 Millionen USD investieren müssen, um das Ziel von unter 15 kg CO₂ pro kg Faser bis 2030 zu erreichen.

Lieferkettenrisiken für recycelten Kohlenstofffaser-Rohstoff

Recycelte Fasern sind auf ausgedienten Luft- und Raumfahrt- sowie Windkraftverbundwerkstoffen angewiesen, doch nur 15–20 % der ausgemusterten Rotorblätter und Flugzeugschrott gelangen in Rückgewinnungsströme. Das 2.000-Tonnen-Werk von ELG Carbon Fibre im Vereinigten Königreich verarbeitet pyrolysierte Verschnittreste, sieht sich jedoch mit inkonsistenter Faserlänge und Zugfestigkeit konfrontiert, die von Charge zu Charge um 20–30 % variieren. Bedenken hinsichtlich des geistigen Eigentums hindern Flugzeughersteller daran, Schrottpläne offenzulegen, was die garantierten Rohstoffmengen begrenzt. Das thermoplastische Verfahren von Gen 2 Carbon in den USA erhält Fasern über 50 mm, kann jedoch die in der Luft- und Raumfahrt dominierenden duroplastischen Epoxidharze nicht verarbeiten. Die Rohstoffpreise schwanken zwischen 5–15 USD pro kg, was langfristige Verträge erschwert, und Zertifizierungslücken halten recyceltes Material trotz der ASTM-D7078-Prüfmethoden weitgehend aus Primärstrukturen heraus, was Herausforderungen für die Kohlenstofffaserindustrie schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kohlenstofffasermarkts

Nach Rohmaterial:

Dominanz des PAN-Vorläufers verankert die LieferökonomiePolyacrylnitril erfasste im Jahr 2025 95,18 % des Volumens und soll im Prognosezeitraum mit einer CAGR von 18,91 % wachsen. Seine hohe Kohlenstoffausbeute hält die Durchschnittskosten selbst nach Energiezuschlägen bei etwa 12–14 USD pro kg und hilft dem Kohlenstofffasermarkt, sich gegen die Substitution durch Thermoplaste zu behaupten. Die angespannte Versorgungslage in den Jahren 2024–2025 trieb den Spot-PAN-Preis auf 8–10 USD pro kg, was einige Verarbeiter dazu zwang, höhere Gewalt-Klauseln in Automobilverträgen geltend zu machen. Chinas Jilin Chemical und Bluestar kontrollieren bis zu 70 % der globalen Vorläuferkapazität und geben Asien-Pazifik Einfluss auf die globale Preisgestaltung.

Pilotprogramme für mikrowellenunterstützte Oxidation zeigen 25–30 % schnellere Zykluszeiten und 15–20 % niedrigeren Energieverbrauch, was nach 2028 auf einen strukturellen Kostenrückgang hindeutet. Pech und Rayon bleiben Nischenprodukte, sind aber für Raumfahrtstrukturen mit ultrahochem Modul und Wärmebarrieren, die ein Modul über 800 GPa erfordern, unverzichtbar. Hyosungs 4.000-Tonnen-Erweiterung und Initiativen für biobasiertes Acrylnitril versprechen eine Reduzierung der Lebenszyklusemissionen um 30–40 %, was mit den Netto-Null-Zielen der OEMs übereinstimmt. Die Marktgröße für PAN-basierte Qualitäten im Kohlenstofffasermarkt soll sich im Gleichschritt mit der Acrylnitril-Verfügbarkeit entwickeln; jeder längere Ausfall in Shandong oder Jiangsu könnte innerhalb von neun Monaten Auswirkungen auf die gesamte Wertschöpfungskette haben.

Nach Fasertyp:

Recycelte Faser gewinnt an Bedeutung, da Kreislaufwirtschaftsvorschriften zunehmenPrimärgüten hielten im Jahr 2025 einen Anteil von 62,95 % und damit den größten Marktanteil im Kohlenstofffasermarkt, da sie hauptsächlich Luft- und Raumfahrt- sowie Verteidigungsprogramme bedienen, die Chargenrückverfolgbarkeit und enge mechanische Toleranzen erfordern. Die recycelten Volumina werden bis 2031 voraussichtlich mit einer CAGR von 19,87 % wachsen, angetrieben durch die Nachfrage aus der Automobil- und Windenergieindustrie, während die Zertifizierung für Primärstrukturen außerhalb des Planungshorizonts 2026 bleibt.

ELG Carbon Fibre gewinnt 90–95 % der Primärfestigkeit aus Luft- und Raumfahrtschrott zurück und ermöglicht Sitzrahmen und Gepäckfächer zu 30–50 % niedrigeren Kosten. Karboreks Solvolyse-Verfahren erhält Fasern über 80 mm, muss jedoch Lösungsmittelabfallströme bewältigen, die die Betriebskosten erhöhen. Gen 2 Carbon schließt den Kreislauf bei thermoplastischen Teilen, ein wesentliches Differenzierungsmerkmal, da die Volumina von EV-Batteriewannen steigen. Der Marktanteil im Kohlenstofffasermarkt für recycelte Güten dürfte sich weiter ausweiten, sobald die Stilllegung von Windturbinenblättern nach 2027 beschleunigt und eine stabile Rohstoffbasis bereitstellt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung:

Verbundwerkstoffe verankern die Nachfrage in allen EndverbrauchssektorenVerbundwerkstoffe kontrollierten im Jahr 2025 87,77 % des Volumens, was die breite Abhängigkeit von Epoxid- und Thermoplastmatrizen in Luft- und Raumfahrtrümpfen, Windblättern und Wasserstofftanks widerspiegelt. Die Einführung von automatisierter Laminierung und AFP senkte die Teilekosten in den Jahren 2024–2025 um 20–30 % und stärkte den wirtschaftlichen Vorteil von Kohlenstofffaser gegenüber Aluminium.

Die Verwendung von Textilien in Schutzkleidung bleibt aufgrund der Sprödigkeit der Faser eine Nische, während Mikroelektroden bis 2031 mit einer CAGR von 25,55 % wachsen werden, getragen von Neuralschnittstellenversuchen, die ein um 30–40 % höheres Signal-Rausch-Verhältnis gegenüber Edelmetallelektroden zeigen. Katalyseanwendungen verwenden gewebte Faser für Gasdiffusionsschichten in Brennstoffzellen und unterstützen Stapellebensdauern von 8.000–10.000 Stunden. Insgesamt wird das Verbundwerkstoffsegment mehr als 80 % der Marktgröße für Kohlenstofffaser behalten, da kein konkurrierendes Material das Steifigkeits-Gewichts-Verhältnis und das Ermüdungsprofil erfüllt, das von energieintensiver Infrastruktur gefordert wird.

Nach Endverbraucherbranche:

Alternative Energie führt, während Automobil beschleunigtAlternative Energie absorbierte im Jahr 2025 27,21 % der Nachfrage, wobei Offshore-Blätter und Wasserstofftanks gemeinsam den größten Teil des inkrementellen Volumens ausmachten. Die Marktgröße für Kohlenstofffaser im Bereich saubere Energie wird sich im Gleichschritt mit 22-MW-Offshore-Turbinen und 700-bar-Brennstoffzellen-Lkw weiter ausdehnen.

Luft- und Raumfahrtprogramme verwenden die hochwertigsten Fasern, sind jedoch zyklischen Produktionsraten ausgesetzt; die Weitkörperproduktion könnte bis 2027 unter dem Niveau von 2019 bleiben. Die Automobileinführung wächst, da die Preise für Elektrofahrzeugbatterien unter 80 USD pro kWh fallen und Budget für leichte Rohkarosseriedesigns freigeben. Bausanierungen in Erdbebengebieten und hochwertige Sportartikel vervollständigen das Nachfragebild. Andere Endverbraucherbranchen, einschließlich Schiffspropeller und Roboterarme, werden bis 2031 mit der schnellsten CAGR von 25,98 % wachsen, unterstützt durch Korrosionsschutzanforderungen in rauen Umgebungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

APAC-Kohlenstofffasermarkt

Asien-Pazifik führte den Kohlenstofffasermarkt mit einem Anteil von 44,89 % im Jahr 2025 und wird bis 2031 mit einem CAGR von 20,75 % wachsen. Chinas vertikal integrierte Vorläufer-bis-Faser-Ketten, Japans Spezialitäten in Luftfahrtqualität und Indiens Ausgleichspolitiken sichern eine starke lokale Nachfrage. Taiwans 4,5-GW-Offshore-Windpark und Südkoreas Automobilzulieferer bieten weiteres Aufwärtspotenzial. Niedrige Strompreise und eine eigene Acrylnitrilversorgung festigen den Kostenvorteil der Region.

Nordamerika-Kohlenstofffasermarkt

Nordamerika belegt nach Volumen den zweiten Platz, wobei der US-amerikanische Kohlenstofffasermarkt durch Boeing, Lockheed Martin und batterie-elektrische Fahrzeuginitiativen im Rahmen der Anreize des Inflation Reduction Act gestärkt wird. Torays 5.000-Tonnen-Linie in South Carolina wird Automobilqualitäten abdecken, während Hexcels Erweiterung in Salt Lake City die Holmgurte für den 787 und den A350 unterstützt. Recyclingfaser-Netzwerke in Washington und Maine beliefern Tier-1-Automobilinnenräume und erweitern die inländische Kreislaufwirtschaft, was die regionale Kohlenstofffaserindustrie stärkt.

Europa-Kohlenstofffasermarkt

Europa kombiniert Offshore-Wind, strenge Fahrzeugemissionsvorschriften und Airbus-Aerostrukturen, um trotz der Energiepreisvolatilität eine hohe Auslastung aufrechtzuerhalten. Siemens-Gamesa-Rotorblätter integrieren Kohlenstofffaser-Holmgurte, die die Masse um 20 % reduzieren. Deutschlands Automobilhersteller verlassen sich auf thermoplastische Verbundwerkstoffe aus dem Werk von SGL Carbon in Meitingen, um das CO₂-Ziel von 95 g/km zu erfüllen. Das EU-Gesetz über kritische Rohstoffe fördert inländische Kapazitäten, und Torays Standort in Ungarn bezieht nun erneuerbare Energie, um die Lebenszyklusemissionen um 30 % zu senken, was die regionale Kohlenstofffaserindustrie unterstützt.

Wettbewerbslandschaft

Der globale Kohlenstofffasermarkt ist stark konsolidiert, wobei die fünf größten Kohlenstofffaserunternehmen im Jahr 2025 einen Großteil des globalen Volumens auf sich vereinen. Das Rennen um Kosteninnovationen treibt weiterhin Fortschritte im Markt voran. SGL hat eine klimafreundliche Faserlinie eingeführt, die CO₂-Emissionen um 50 % reduziert und damit der wachsenden Nachfrage von Automobil- und Wind-OEMs nach kohlenstoffarmen Lösungen gerecht wird. Gleichzeitig konzentrieren sich Hochschul-Industrie-Kooperationen auf innovative Materialien wie Bitumen, Lignin und recycelte Ausgangsstoffe, um traditionelle Kostenstrukturen aufzubrechen. Darüber hinaus betonen strategische Partnerschaften zwischen Harzherstellern, Schlichtespezialisten und Faserherstellern die vertikale Integration und ermöglichen die Entwicklung spezialisierter Wachstumschancen.

Marktführer der Kohlenstofffaserbranche

-

TORAY INDUSTRIES, INC.

-

Mitsubishi Chemical Group Corporation

-

Teijin Limited

-

Hexcel Corporation

-

SGL Carbon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Kohlenstofffasermarkts

- AandP Technology, Inc.

- Anshan Senoda Carbon Fiber Co., Ltd.

- DowAksa

- Formosa Plastics Group

- Hexcel Corporation

- HS HYOSUNG ADVANCED MATERIALS

- Jiangsu Hengshen Co.,Ltd

- KUREHA CORPORATION

- Mitsubishi Chemical Group Corporation

- Nippon Graphite Fiber Co., Ltd.

- Rock West Composites, Inc.

- SGL Carbon

- Sigmatex (UK) Limited

- Solvay

- Taekwang Industrial Co., Ltd.

- Teijin Limited

- TORAY INDUSTRIES, INC.

- UMATEX

- Zhongfu Shenying Carbon Fiber Co., Ltd.

Jüngste Branchenentwicklungen im Kohlenstofffasermarkt

- Oktober 2025: Toray Industries schloss eine Erweiterung im Wert von 180 Millionen USD in Decatur, Alabama, ab und fügte 5.000 Tonnen Kapazität für Automobilqualitäten im Rahmen der Steuervergünstigungen des Inflation Reduction Act hinzu.

- September 2025: Mitsubishi Chemical Group kündigte ein Programm im Wert von 300 Millionen USD an, um die Kohlenstofffaserproduktion bis 2027 zu verdoppeln, mit Schwerpunkt auf Niedertemperatur-PAN-Vorläuferlinien in Japan und Deutschland.

- Mai 2025: Sigmatex brachte ein 50-g-m⁻²-Spreizgewebe auf den Markt, das eine um 20 % höhere Drapierbarkeit für Luft- und Raumfahrtinnenräume und Hochleistungssportartikel bietet.

Kohlenstofffasermarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Kohlenstofffasermarkt als den Verkauf von kontinuierlichen, halbkontinuierlichen und gehackten Fasern, die aus Polyacrylnitril-, Pech- oder Rayon-Precursoren hergestellt werden, eine Mindestzugfestigkeit von 3 GPa aufweisen und in Form von Rohfasern an Verarbeiter oder werkseigene Verbundstofflinien geliefert werden. Die Outputs werden in Kilotonnen ab Werk erfasst und, soweit verfügbar, mit entsprechenden Rechnungsumsätzen verknüpft.

Ausschlüsse aus dem Geltungsbereich: Fertige Verbundteile (z. B. Fahrradrahmen, Druckbehälter) und Aktivkohlegewebe sind von dieser Basislinie ausgenommen.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Rohmaterial

- Polyacrylnitril (PAN)

- Erdölpech und Rayon

-

Nach Fasertyp

- Primäre Kohlenstofffaser (VCF)

- Recycelte Kohlenstofffaser (RCF)

- Sonstige

-

Nach Anwendung

- Verbundwerkstoffe

- Textilien

- Mikroelektroden

- Katalyse

-

Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Alternative Energie

- Automobil

- Bau und Infrastruktur

- Sportartikel

- Sonstige Endverbraucherbranchen

-

Nach Geografie

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

-

Asien-Pazifik

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten führen Interviews mit Faserproduzenten, Verarbeitern und Windblatt-OEMs in Nordamerika, Europa, China und dem Golfraum durch, gefolgt von strukturierten Befragungen von Verbundstoffhändlern und Druckbehälterwicklern. Diese Gespräche validieren tatsächliche Betriebsraten, Precursor-Transferpreise und regionsspezifische Nachfrageverschiebungen, die in Einreichungen selten auftauchen.

Desk Research

Wir beginnen mit öffentlich zugänglichen Produktions- und Handelsstatistiken, die von UN Comtrade, Eurostat Comext und dem koreanischen Zoll herausgegeben werden, die es uns ermöglichen, Precursor-Ströme und Exportqualitäts-Tow zu kartieren. Branchenverbände wie die JEC Group, die Japan Carbon Fiber Manufacturers Association und die American Composites Manufacturers Association liefern Kapazitätserweiterungen und Auslastungsmeldungen. Kostentreiber werden anhand vierteljährlicher Energieindizes der U.S. EIA und des China National Bureau of Statistics benchmarkt, während Patenttrends von Questel gescrapt werden, um neue kostengünstige Stabilisierungsmethoden zu identifizieren. Unternehmens-10-Ks und Investorenpräsentationen helfen unserem Team dann dabei, die angegebene Nennkapazität in Tonnen mit den tatsächlichen Lieferungen zu verknüpfen. Ausgewählte kostenpflichtige Quellen – Dow Jones Factiva für Deal-Flow und D&B Hoovers für standortbezogene Umsatzaufteilungen – runden die Desk-Research-Arbeit ab. Diese Liste ist illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit dem beobachteten Precursor-Verbrauch und -Handel, wobei der fertige Faseroutput nach Ausbeutefaktoren zurückgerechnet und anschließend mit Nachfragepoolschätzungen abgeglichen wird, die aus Flugzeugauslieferungen, installierten MW Windkapazität und BEV-Produktion abgeleitet werden. Ausgewählte Bottom-up-Prüfungen – Lieferanten-Roll-ups bei Large-Tow-Linien und stichprobenartige ASP-x-Volumen-Rechnungen – engen die Bandbreiten ein. Zu den wichtigsten verfolgten Variablen gehören: - PAN-Spotpreisaufschlag gegenüber Acrylnitril - Jährliche Zunahme der durchschnittlichen Länge von Windturbinenblättern - Produktionsraten-Guidance für Schmalrumpfflugzeuge - Regionale Bestellungen für Wasserstoffspeichertanks - Schrottgenerierungsquoten zur Einspeisung in die Recyclingfasernutzung

Eine multivariate Regression mit ARIMA-Residualkorrektur projiziert jeden Treiber bis 2030, und eine Szenarioanalyse berücksichtigt Energieschocks bei Precursoren. Lücken in Bottom-up-Schätzungen (z. B. neue chinesische Linien, die Mitte des Jahres hochfahren) werden durch gewichtete gleitende Durchschnitte benachbarter Quartale überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Outputs durchlaufen eine vierstufige Prüfung: automatisierte Anomalie-Flags, gegenseitige Querprüfung, Freigabe durch leitende Analysten und ein externes Experten-Callback bei Abweichungen von +/-5 %. Das Modell wird jährlich aktualisiert; wesentliche Ereignisse, wie eine Force-Majeure-Abschaltung, lösen Zwischenrevisionen vor der Kundenlieferung aus.

Wie die Carbonfaser-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil einige Unternehmen nachgelagerte Verbundwerkstoffe bündeln, zu angenommenen ASPs umrechnen oder Prognosen an Wachstumsschübe in einzelnen Regionen knüpfen.

Indem Mordor Intelligence auf physisch gemessenen Fasermengen in Tonnen verankert und diese mit verifizierten Precursor-Strömen abgleicht, vermeidet das Unternehmen Doppelzählungen und Währungsumrechnungsverzerrungen, die USD-Werte aufblähen, wenn die Harzinflation ansteigt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 207,64 Kilotonnen (2025) | Mordor Intelligence | |

| USD 4,82 Mrd. (2025) | Global Consultancy A | Bündelt Prepregs & Compounds; schließt recycelte Faserströme aus |

| USD 6,37 Mrd. (2025) | Trade Journal B | Fasst Kohlenstofffaser mit CFRP-Teilumsätzen zusammen und erhöht so die Gesamtwerte |

| USD 3,12 Mrd. (2025) | Industry Tracker C | Deckt nur PAN-Small-Tow ab und lässt Lateinamerika aus, was die Größe unterschätzt |

Diese Gegenüberstellungen zeigen, dass unser Volume-first-Dual-Check-Prozess Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, die sie auf klare Variablen zurückverfolgen und mit Zuversicht wiederholen können – während andere den Geltungsbereich entweder erweitern oder einengen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach Kohlenstofffaser im Jahr 2031?

Die Marktgröße für Kohlenstofffaser soll bis 2031 562,77 Kilotonnen erreichen, was einer CAGR von 18,06 % gegenüber dem Niveau von 2026 entspricht.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 20,75 % wachsen, unterstützt durch Vorläuferkapazitäten, Offshore-Wind und Automobilprogramme.

Wie schnell wächst recycelte Kohlenstofffaser?

Recycelte Qualitäten sollen zwischen 2026 und 2031 eine CAGR von 19,87 % erzielen, da Automobil- und Windkunden kreislauffähige Materialien nachfragen.

Warum ist Polyacrylnitril der dominierende Vorläufer?

PAN bietet eine Kohlenstoffausbeute von 50–55 % und Zugfestigkeiten über 4.800 MPa, was die Lieferökonomie trotz steigender Energiekosten günstig hält.

Welche Technologie reduziert die Verbundwerkstoff-Zykluszeit?

Automatisierte Faserablage mit Laserkompaktierung senkt die Laminierungszyklen um bis zu 70 % und bringt die Teilekosten in Reichweite für Automobilvolumina.

Seite zuletzt aktualisiert am: