Marktgröße und Marktanteil für recycelte Carbonfasern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

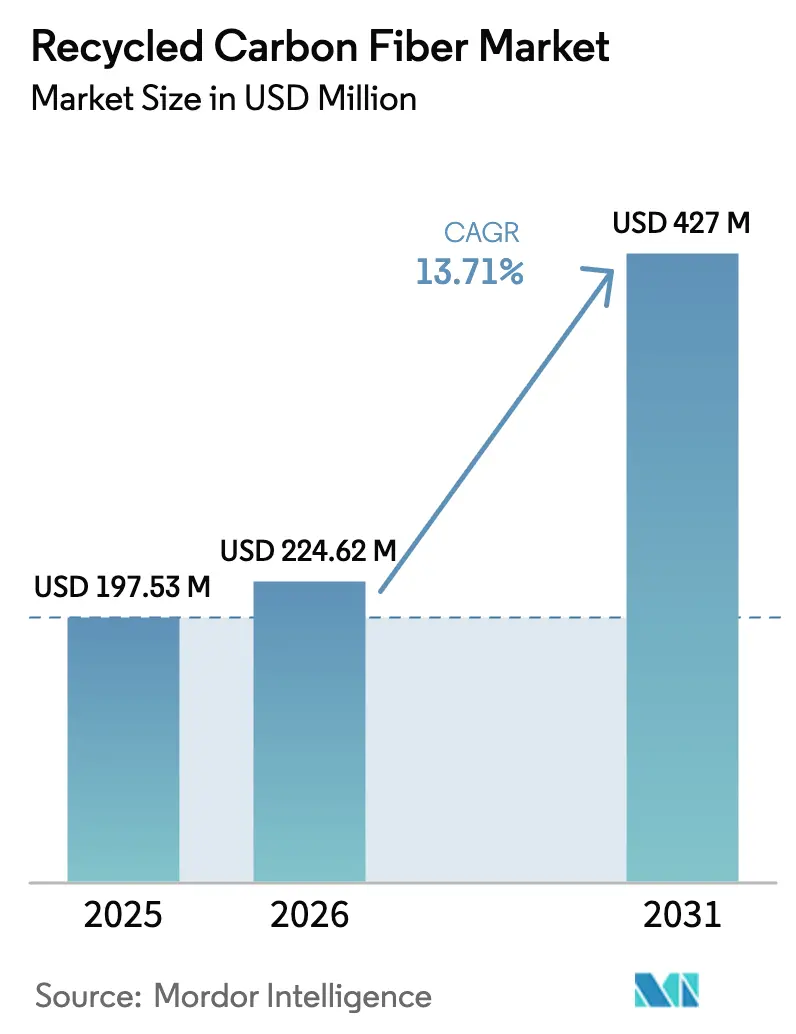

| Marktgröße (2026) | 224.62 Millionen US-Dollar |

| Marktgröße (2031) | 427 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.71% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für recycelte Carbonfasern von Mordor Intelligence

Die Marktgröße für recycelte Carbonfasern wurde im Jahr 2025 auf 197,53 Millionen USD geschätzt und soll von 224,62 Millionen USD im Jahr 2026 auf 427 Millionen USD bis 2031 wachsen, bei einer CAGR von 13,71 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Hersteller aus der Luft- und Raumfahrt sowie der Automobilindustrie darum wetteifern, den eingebetteten Kohlenstoff zu reduzieren und gleichzeitig das Steifigkeits-Gewichts-Verhältnis zu erhalten, das Primärfasern bieten. Gehackte Qualitäten dominieren, da sie direkt in Spritzguss- und Pressformlinien eingesetzt werden können, die bereits für Glasfasern qualifiziert sind. Gleichzeitig treiben energiepositive Pyrolyseanlagen die Verarbeitungskosten unter 8 USD pro Kilogramm und fördern die Marktdurchdringung recycelter Carbonfasern auf Hochvolumenplattformen. Netto-Null-Verpflichtungen, Regeln zur erweiterten Herstellerverantwortung und stillgelegte Windturbinenblätter konvergieren, um eine vorhersehbare Schrottversorgung zu sichern, die die Preisvolatilität dämpft und mehrjährige Abnahmeverträge mit OEMs unterstützt.

Wichtigste Erkenntnisse des Berichts

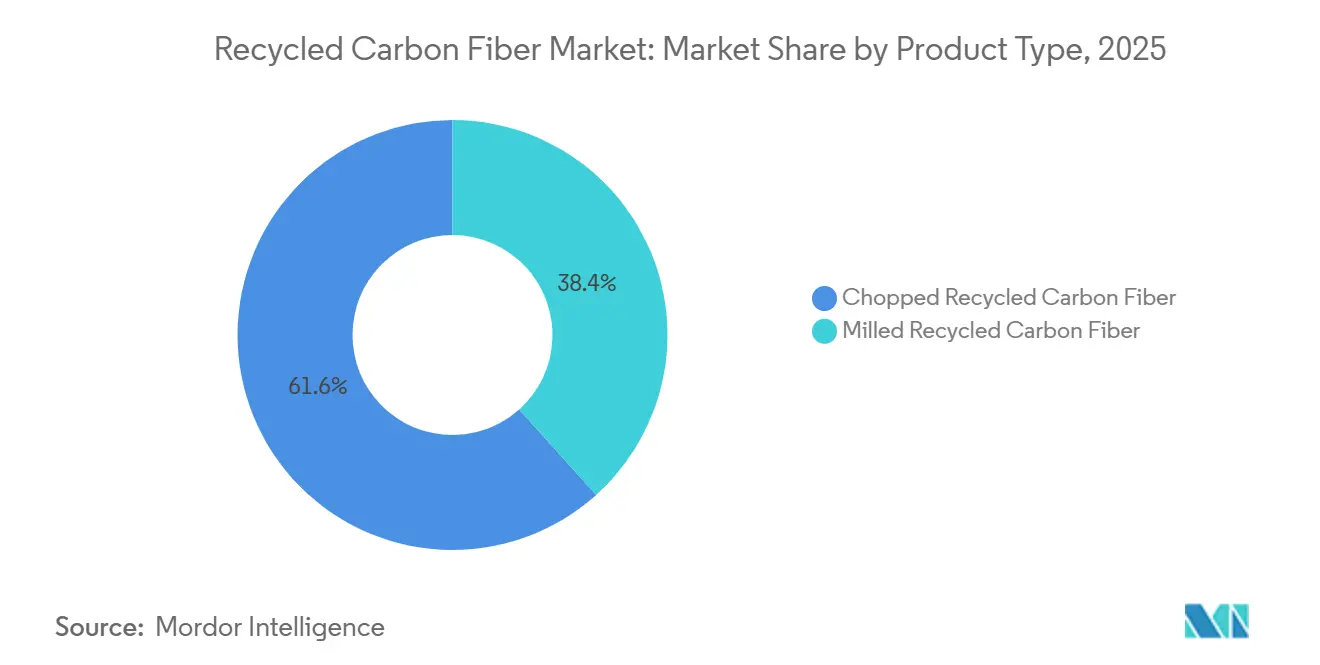

- Nach Produkttyp führte gehackte recycelte Carbonfaser im Jahr 2025 mit einem Umsatzanteil von 61,65 % und wird voraussichtlich bis 2031 mit einer CAGR von 13,91 % wachsen.

- Nach Quelle erfasste Luft- und Raumfahrtschrott im Jahr 2025 einen Marktanteil von 45,82 % am Markt für recycelte Carbonfasern, und dasselbe Segment soll bis 2031 mit einer CAGR von 14,44 % wachsen.

- Nach Recyclingverfahren kontrollierte die Pyrolyse im Jahr 2025 70,45 % des Marktes, während die Solvolyse die höchste prognostizierte CAGR von 15,66 % bis 2031 verzeichnet.

- Nach Matrix entfielen auf duroplastische Verbundwerkstoffe im Jahr 2025 67,29 % der Marktgröße für recycelte Carbonfasern; thermoplastische Verbundwerkstoffe entwickeln sich mit einer CAGR von 15,08 % bis 2031.

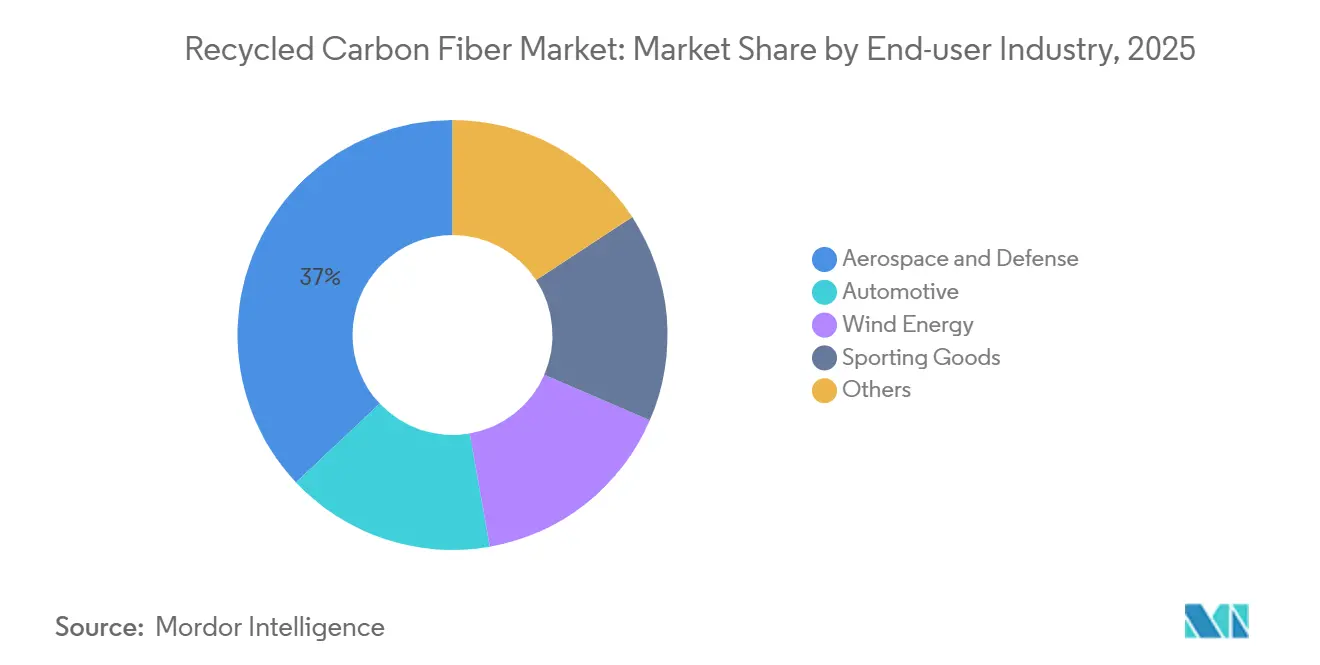

- Nach Endverbraucherbranche dominierte Luft- und Raumfahrt sowie Verteidigung mit einem Anteil von 37,01 % im Jahr 2025; die Automobilindustrie wird voraussichtlich die schnellste CAGR von 14,82 % bis 2031 verzeichnen.

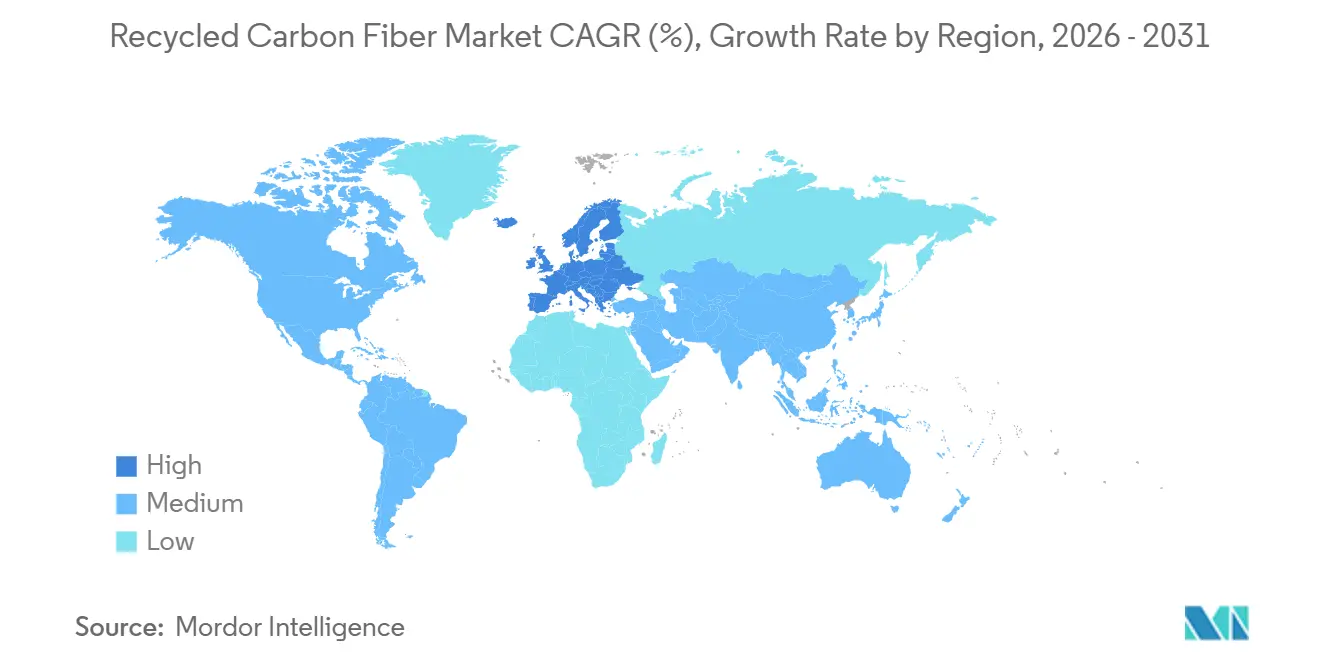

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 38,15 %; Europa ist bereit, bis 2031 mit einer CAGR von 14,99 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für recycelte Carbonfasern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreislaufwirtschaftliche Mandate in Europa und Amerika | +2.8% | Europa (Deutschland, Frankreich, Vereinigtes Königreich), Nordamerika (USA, Kanada) | Mittelfristig (2–4 Jahre) |

| OEM-Netto-Null-Ziele fördern den rCF-Anteil in Elektrofahrzeugen | +3.2% | Global, mit Schwerpunkt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Stillgelegte Windturbinenblätter erzeugen hochwertigen Schrott | +2.1% | Europa (nordische Länder, Deutschland, Spanien), Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Flugzeugausmusterungen im asiatisch-pazifischen Raum erschließen Luft- und Raumfahrtschrott | +2.5% | Asien-Pazifik (China, Japan, Südkorea), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostenparität bei der Gewinnschwelle durch skalierte energiepositive Pyrolyseanlagen | +3.1% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreislaufwirtschaftliche Mandate in Europa und Amerika

Richtlinien zur erweiterten Herstellerverantwortung zwingen Verbundwerkstoffhersteller, Rücknahmesysteme zu finanzieren. Die EU-Abfallrahmenrichtlinie, die 2024 überarbeitet wurde, schreibt bis 2030 eine Recyclingquote von 30 % für Carbonfaserverbundwerkstoffe vor, und das deutsche VerpackG erhebt eine Abgabe von 120 EUR pro Tonne auf nicht konforme Produkte. In den Vereinigten Staaten verpflichtet das kalifornische Senatsgesetz 54 die Hersteller, bis 2028 den Kreislauf für 25 % des Carbonfaseranteils zu schließen. Diese Maßnahmen erhöhen die Deponiegebühren auf 95 EUR pro Tonne in Westeuropa und kippen die Kostengleichung zugunsten zertifizierter Recycler. Infolgedessen berichten Verarbeiter seit dem vierten Quartal 2025 von einem Anstieg der langfristigen Schrottlieferverträge um 40 %[1]Europäische Kommission, "Überarbeitung der Abfallrahmenrichtlinie 2024," europa.eu.

OEM-Netto-Null-Ziele fördern den rCF-Anteil in Elektrofahrzeugen

Automobilhersteller integrieren recycelte Carbonfasern in Batteriegehäuse und Karosserieteile, um Scope-3-Ziele zu erreichen. Der BMW iX verwendet 15 % recycelte Carbonfasern und reduziert den eingebetteten Kohlenstoff um 2,3 kg CO₂-Äquivalent pro Fahrzeug, während Mercedes-Benz bis 2030 40 % recycelte Verbundwerkstoffe in allen EQ-Modellen plant. Teslas Werk in Berlin startete Unterbodenverkleidungsversuche mit gehackten recycelten Carbonfasern, die von einem lokalen Pyrolysebetreiber bezogen werden, der Luft- und Raumfahrtschrott verarbeitet. Recycelte Qualitäten werden zu 18 USD pro Kilogramm gehandelt, einem Rabatt von 35 % gegenüber Primärfasern, was sie kostenwettbewerbsfähig mit Aluminiumstrangpressprofilen macht, wenn die Werkzeugkonsolidierung berücksichtigt wird[2]BMW Group, "Nachhaltigkeitsbericht 2025," bmwgroup.com.

Stillgelegte Windturbinenblätter erzeugen hochwertigen Schrott

Europas erste Generation von Onshore-Turbinen wird stillgelegt und liefert bis 2026 jährlich 45.000 t Blattabfall. Vestas und Siemens Gamesa haben sich mit ReFiber zusammengetan, um eine 12.000-t-Solvolyseanlage in Dänemark zu eröffnen, die eine Faserausbeute von 90 % und für die Automobilpressformung geeignete Längen erzielt. Deutschland stellte 2025 50 Millionen EUR für regionale Demontagezentren bereit, um die Transportkosten für abgelegene Turbinen zu senken. Blattaußenhäute verwenden unidirektionale Carbonlagen, sodass die Faser nach der Pyrolyse mehr als 85 % der Zugfestigkeit von Primärfasern behält, was Compoundeure anzieht, die Strukturhalterungen für europäische Elektrofahrzeugplattformen liefern.

Beschleunigte Flugzeugausmusterungen im asiatisch-pazifischen Raum erschließen Luft- und Raumfahrtschrott

Fluggesellschaften im asiatisch-pazifischen Raum musterten im Jahr 2025 über 320 Großraumjets aus und führten hochmoduligen Schrott in die Recyclingkette ein. Chinas Luftfahrtbehörde schreibt nun vor, dass bis 2027 50 % des Verbundwerkstoffabfalls an zertifizierte Recycler fließen müssen, was Rohstoffmengen garantiert. Mitsubishi Chemical erhöhte die Kapazität in Toyohashi, um jährlich 1.800 t Rumpfschrott zu verarbeiten, und beliefert Kunden aus dem Sportartikel- und Automobilbereich, die 250-GPa-Modulfasern schätzen. Das Gemeinschaftsunternehmen Korean Air in Südkorea demontiert 777-Flugzeugzellen und exportiert gehackte Fasern an US-amerikanische Compoundeure, wobei eine Marge von 12 USD pro kg gegenüber der Deponierung erzielt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Ersatz-Leichtbaumaterialien (Al, Mg, GF) | -1.9% | Global, mit stärkeren Auswirkungen in kostensensiblen Automobilsegmenten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Schrottsammellogistik | -1.4% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Variable Faserlängenverteilung mit Auswirkungen auf die Qualitätskontrolle | -1.2% | Global, insbesondere die Automobil- und Sportartikelbranche betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Ersatz-Leichtbaumaterialien

Aluminium, Magnesium und Glasfaser unterbieten recycelte Carbonfasern beim Preis in kostensensiblen Automobilprogrammen weiterhin. Aluminiumstrangpressprofile der 6000er-Serie lagen 2025 bei 4,20 USD pro Kilogramm, etwa einem Fünftel des Preises recycelter Carbonfasern. Magnesiumdruckguss wuchs im vergangenen Jahr in Nordamerika um 18 % und füllte Aufträge für Elektrofahrzeug-Batteriegehäuse, die einst für Verbundwerkstoffe vorgesehen waren. Glasfaser-Halbzeugformmassen zu 2,80 USD pro Kilogramm erfüllen den Crashenergiebedarf in nicht strukturellen Verkleidungen und begrenzen die Marktdurchdringung recycelter Carbonfasern auf Teile, bei denen ihr 40-prozentiger Dichtevorteil den Aufpreis aufwiegt. Die Substitutionsbedrohung ist in Asien verstärkt, wo Lebenszykluskohlenstoffkennzahlen bei Beschaffungsentscheidungen weniger Gewicht haben.

Fragmentierte Schrottsammellogistik

Das Fehlen standardisierter Sammelnetze erhöht die Transportkosten und führt zu Verunreinigungen, die den Schrottwert mindern. Eine Branchenumfrage aus dem Jahr 2025 ergab, dass 60 % der europäischen Carbonfaser-Verschnittreste noch immer in den Hausmüll gelangen, wobei die durchschnittlichen Transportentfernungen 450 km überschreiten. Nordamerikanischer Luft- und Raumfahrtschrott legt oft über 1.200 km zurück, um Pyrolyseanlagen im Mittleren Westen zu erreichen, was 50 USD pro Tonne an Frachtkosten hinzufügt und die Wirtschaftlichkeit des Marktes für recycelte Carbonfasern untergräbt. Kleine Sportartikelhersteller erzeugen Mengen unter 50 t, die zu kostspielig für die Konsolidierung sind, und leiten das Material auf Deponien. Asien-Pazifik steht vor ähnlichen Problemen, da Flugzeugzerlegungen die Sammelinfrastruktur übersteigen und zu Ablehnungsquoten von 25 % bei Recyclingbetrieben führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gehackte Qualitäten behaupten die Führung, während gemahlene Qualitäten aufholen

Gehackte Fasern hielten im Jahr 2025 einen Marktanteil von 61,65 % am Markt für recycelte Carbonfasern und werden voraussichtlich mit einer CAGR von 13,91 % wachsen, was ihren Status als bevorzugte Verstärkung für Spritzguss und Pressformung festigt. Die meisten Pyrolyselinien produzieren auf natürliche Weise 3–12 mm lange Fasern, die leicht in thermoplastischen Compounds fließen, sodass Automobilzulieferer wie Magna 15–20 % Gewicht gegenüber Glasfaserteilen einsparen können, ohne umzurüsten.

Gemahlene Fasern bleiben eine Nische und werden in Beschichtungen, Klebstoffen und 3D-Druckfilamenten eingesetzt, die eine gleichmäßige Dispersion über die Zugleistung stellen. Das Wachstum hängt von der Nachfrage nach additiver Fertigung und von Solvolysedurchbrüchen ab, die längere Fasern für halbstrukturelle Teile liefern können. Wenn die Retention von 15–25 mm skaliert, könnte gehackte Faser einem stärkeren Wettbewerb ausgesetzt sein, insbesondere bei Batteriegehäuserippen, wo Designer einen höheren Modul ohne Endlosfaseraufbau anstreben.

Nach Quelle: Luft- und Raumfahrtschrott behält Qualitätsprämie

Luft- und Raumfahrtschrott lieferte 45,82 % des Rohstoffs und wird bis 2031 mit einer CAGR von 14,44 % wachsen, gestützt durch Flottenausmusterungen im asiatisch-pazifischen Raum und stetigen Verschnittsabfall von Boeings 787- und Airbus-A350-Linien. Luft- und Raumfahrtprepregs weisen Harzgehalte unter 35 % auf, was die Faserausbeute nach der Pyrolyse auf über 92 % erhöht und eine Preisprämie von 25–30 % rechtfertigt.

Automobil- und Windenergieschrott bieten höhere Tonnagen, aber geringere Reinheit, was Recycler mit Vorverarbeitung zur Entfernung von Verunreinigungen belastet. Blattabfall wird stark zunehmen, wenn europäische Turbinen das Lebensende erreichen, was Volumen schafft, aber kleine Betreiber herausfordert, denen Hochtemperaturpyrolyse- oder Solvolyselinien fehlen. Sportartikelschrott ist verstreut und in kleinen Chargen vorhanden, obwohl Markenrücknahmeprogramme, die 2025 initiiert wurden, die Aggregation über den Prognosezeitraum verbessern könnten.

Nach Recyclingverfahren: Pyrolyse dominiert, Solvolyse gewinnt an Dynamik

Die Pyrolyse hielt im Jahr 2025 einen Anteil von 70,45 %, dank ihrer Vielseitigkeit mit duroplastischem Schrott und ihrem ausgereiften Kostenprofil. Gen 2 Carbons Lake-City-Anlage läuft mit 14,2 MWh pro Tonne, erzielt eine Faserausbeute von 90 % und beliefert Automobilkunden zu 7,20 USD pro Kilogramm.

Die Solvolyse wird trotz ihrer geringeren Größe mit einer CAGR von 15,66 % übertreffen, da Betreiber wie Mitsubishi Chemical eine Faserlängenretention von 50 mm und eine Zugfestigkeitserhaltung von 95 % mit Niedertemperaturlösungsmittelsystemen nachweisen. Mechanisches Schreddern behält einen Anteil bei leitfähigen Füllstoffen und Schüttgutformmassen, wird aber Marktanteile abgeben, da Kunden bei marginal höheren Preispunkten eine höhere strukturelle Leistung fordern.

Nach Matrixkompatibilität: Duroplastanteil spiegelt installierte Basis wider

Duroplastische Verbundwerkstoffe machten im Jahr 2025 67,29 % der Marktgröße für recycelte Carbonfasern aus, was die Epoxiddominanz in Luft- und Raumfahrt- sowie Windanwendungen widerspiegelt. Die Pyrolyse entfernt ausgehärtetes Harz problemlos, doch die Reimpregnierung fügt einen Compoundierschritt hinzu, der die Gesamtteilkosten erhöht und die Akzeptanz bei preissensiblen Halterungen begrenzt.

Die Nachfrage nach Thermoplasten wird mit einer CAGR von 15,08 % steigen, da Elektrofahrzeughersteller die Schmelzfähigkeit nutzen, die ein echtes geschlossenes Kreislaufrecycling ermöglicht. BMW demonstrierte, dass am Lebensende granulierte Polyamid-6-Batteriegehäuse ohne Eigenschaftsverlust in neue Teile spritzgegossen werden können, was den Weg zur Massenvolumenakzeptanz ebnet und die Attraktivität des Marktes für recycelte Carbonfasern über Nischenprogramme hinaus erweitert.

Nach Endverbraucherbranche: Automobilindustrie entwickelt sich zum Wachstumsmotor

Luft- und Raumfahrt sowie Verteidigung behielten im Jahr 2025 37,01 % des Umsatzes, indem recycelte Carbonfasern in Kabinenausstattungen, Frachtauskleidungen und nicht primären Strukturen eingesetzt wurden, die von Regulierungsbehörden im Jahr 2024 freigegeben wurden. Zertifizierungszyklen und lange Flugzeuglebenszeiten dämpfen schnelle Volumenverschiebungen, aber Wartungs-, Reparatur- und Überholungsschrott hält die Versorgung vorhersehbar.

Die Automobilindustrie wird bis 2031 mit einer CAGR von 14,82 % wachsen, da Elektrofahrzeugplattformen jedes eingesparte Kilogramm zur Reichweitenverlängerung nutzen. Die Mercedes-Benz EQS-Limousine integriert recycelte Carbonfasern in ihren Frontendträger, spart 8 kg und 18 kg CO₂-Äquivalent pro Einheit. Sportartikel und Unterhaltungselektronik bleiben klein, aber stetig und nutzen recycelte Fasern für Umweltbranding und moderate Gewichtsreduzierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 38,15 % des Umsatzes, gestützt durch Luft- und Raumfahrtzentren, die hochwertigen Schrott liefern, und durch Bundessteuergutschriften, die neue Recyclingkapazitäten subventionieren. Boeing leitete 68 % seines Verbundwerkstoffabfalls an Recycler weiter, und das US-amerikanische Energieministerium gewährte 85 Millionen USD zur Mitfinanzierung von Pyrolyse- und Solvolyseprojekten, was den Übergang weg vom mechanischen Schreddern beschleunigt. Kanadische Erstrangzulieferer begannen mit der Formung von Batteriewannen aus recycelten Carbonfasern, während Mexikos Luft- und Raumfahrtcluster Produktionsverschnittreste in US-amerikanische Öfen leitet.

Europa ist auf dem Weg zu einer CAGR von 14,99 %, da Regeln zur erweiterten Herstellerverantwortung greifen und die Blattdemontage beschleunigt. Deutschland erweiterte die Pyrolysekapazität auf 18.000 t pro Jahr, Frankreich schmiedete geschlossene Lieferketten für Elektrofahrzeugteile, und das Vereinigte Königreich demonstrierte Solvolysefasern, die für Airbus-Kabinentrennwände geeignet sind. Nordische Länder monetarisieren Blattabfall durch den Export gehackter Fasern an italienische und deutsche Compoundeure, während Spanien das Sportartikelrecycling rund um Fahrradknotenpunkte ausbaut.

Asien-Pazifik befindet sich an der Schnittstelle von Schrottgenerierung und Nachfrage. Chinas Normentwürfe für recycelte Carbonfasern in Schienen- und Automobilteilen, Japans 35-prozentige Kapazitätssteigerung und Südkoreas Qualifizierung recycelter Qualitäten für den Ioniq 6 unterstützen den regionalen Schwung. Fragmentierte Sammlung und begrenzte Verarbeitungskapazität in Südostasien und Indien verzögern jedoch den vollständigen Einsatz und schaffen Weißräume für neue Marktteilnehmer, die Schrott grenzüberschreitend aggregieren können.

Wettbewerbslandschaft

Der Markt für recycelte Carbonfasern weist eine moderate Konzentration auf. Technologieführerschaft verringert Wettbewerbsabstände. Vartegas energiepositive Anlage verkauft 1,8 MWh Überschussstrom pro Tonne in das Netz von Colorado, während Carbon Fiber Remanufacturing ein zweistufiges Pyrolysepatent angemeldet hat, das die Oberflächenenergie durch Plasmabehandlung wiederherstellt und Zugeigenschaften nahe an Primär-T700 anstrebt. Weißräume bestehen im Bereich des Recyclings thermoplastischer Verbundwerkstoffe und der additiven Fertigung. Start-ups entwickeln biobasierte Harze, die die Trennung am Lebensende vereinfachen, und digitale Plattformen entstehen zur Koordinierung von Schrottabholungen, um Ablehnungsquoten zu senken.

Branchenführer im Bereich recycelte Carbonfasern

Carbon Conversions

Gen 2 Carbon Limited

TORAY INDUSTRIES, INC.

Mitsubishi Chemical Group Corporation

SGL Carbon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Toray Industries, Inc. stellte eine bahnbrechende Recyclingtechnologie vor, die in der Lage ist, verschiedene carbonfaserverstärkte Kunststoffe (CFK) aus duroplastischen Harzen zu zersetzen. Bemerkenswerterweise bewahrt dieser Prozess sowohl die Festigkeit als auch die Oberflächenqualität der Fasern. Unter Nutzung dieser Innovation produzierte Toray ein Vliesstoff aus recycelten Carbonfasern.

- März 2025: In Imola, Italien, startete die Hera Group FIB3R, eine Anlage für das industrielle Recycling von Carbonfaserverbundwerkstoffen. Derzeit zielt FIB3R darauf ab, jährlich 160 Tonnen recycelte Carbonfasern (rCF) zu produzieren und dabei eine bemerkenswerte Energieeinsparung von 75 % im Vergleich zu herkömmlichen Primärfasern zu erzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für recycelte Carbonfasern (rCF) als den globalen Handel mit post-industriellen oder post-konsumenten Carbonfasern, die durch physikalische, thermische oder chemische Prozesse zurückgewonnen und in gehackter, gemahlener oder Mattenform für den Einsatz in Verbundwerkstoffen, Textilien und verwandten Anwendungen weiterverkauft werden. Die Bewertung umfasst nur den Umsatz, der aus dem Erstverkauf von rCF in Endverbraucherbranchen in den Bereichen Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Windenergie, Sportartikel und andere Nischensektoren generiert wird.

Ausschluss aus dem Umfang: Als Ofenasche zurückgewonnene Fasern, aus Ruß abgeleitete Additive und jede Wiederverwendung von unausgehärtetem Prepreg-Schrott werden in dieser Studie nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Gehackte recycelte Carbonfaser

- Gemahlene recycelte Carbonfaser

- Nach Quelle

- Luft- und Raumfahrtschrott

- Automobilschrott

- Andere Quellen

- Nach Recyclingverfahren

- Pyrolyse

- Solvolyse / Chemisches Recycling

- Mechanisches Schreddern und Mahlen

- Nach Matrixkompatibilität

- Duroplastische Verbundwerkstoffe

- Thermoplastische Verbundwerkstoffe

- Nach Endverbraucherbranche

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Windenergie

- Sportartikel

- Sonstige

- Nach Geografie

- Asien

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriges Asien

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragen Recyclinganlagenleiter, Luft- und Raumfahrtmaterialeinkäufer und Erstrangzulieferer der Automobilindustrie in Nordamerika, Europa und Ostasien mithilfe strukturierter Fragebögen, um Schrottverfügbarkeit, Umwandlungsausbeuten und realistische durchschnittliche Verkaufspreise zu validieren. Nachfolgebefragungen mit Verbundwerkstoffcompoundeuren testen Annahmen zum Nachfragewachstum und decken Substitutionsschwellen gegenüber Primärfasern auf.

Schreibtischforschung

Bei der Schreibtischforschung nutzen wir frei verfügbare, aber maßgebliche Datensätze wie die Altfahrzeugstatistiken von Eurostat, die Festabfalltabellen der US-amerikanischen Umweltschutzbehörde, UN-Comtrade-Handelscodes für Kohlenstoffschrott und IEA-Zählungen von Windturbinenausmusterungen. Branchenverbände, beispielsweise die Carbon Fiber Circular Alliance oder die American Composites Manufacturers Association, liefern technische Papiere zu Schrottausbeuten, während akademische Fachzeitschriften Prozessausbeute-Koeffizienten bieten. Unternehmens-10-Ks, Investorenunterlagen und Patentanmeldungen ergänzen diese öffentlichen Quellen und helfen unserem Team, Preisaufschläge zu benchmarken. Ausgewählte kostenpflichtige Datenbanken wie D&B Hoovers für Finanzdaten und Questel für Patentintensität runden die Evidenzbasis ab. Diese Liste ist illustrativ; viele weitere Referenzen werden gesichtet, um jeden Datenpunkt zu überprüfen.

Marktgröße und Prognose

Der Marktwertreferenzwert beginnt mit einer Top-down-Rekonstruktion, die die regionalen Schrottmengen (Tonnen) mit realistischen Rückgewinnungsraten und durchschnittlichen Verkaufspreisen multipliziert, die dann mit Import-Export-Salden angepasst werden. Die Ergebnisse werden mit selektiven Bottom-up-Prüfungen, Stichproben von Recyclerumsätzen und Compoundeur-Beschaffungsvolumina abgeglichen, bevor die Zahlen finalisiert werden. Zu den Schlüsselvariablen im Modell gehören Flugzeugausmusterungen pro Jahr, Tonnage von Windblättern am Lebensende, durchschnittlicher rCF-Preisabschlag gegenüber Primärfasern, Durchdringung von rCF in Motorraum-Automobilteilen und regionale Deponiegebühren, die die Recyclingwirtschaft beeinflussen. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um zu testen, wie politische Veränderungen oder Rohstoffpreisschwankungen die Nachfrage beeinflussen könnten.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden durch Varianzprüfungen gegen unabhängige Schrottpreiskurven, Peer-Marktverhältnisse und historische Verläufe geprüft. Leitende Prüfer geben erst nach Auflösung von Anomalien ihre Zustimmung. Wir aktualisieren den Datensatz alle zwölf Monate, mit Zwischenrevisionen, die durch große Anlagenstarts, politische Mandate oder Stufenänderungen bei Faserpreisen ausgelöst werden.

Warum Mordors Referenzwert für recycelte Carbonfasern Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Analysten möglicherweise unterschiedliche Produktmischungen auswählen, unterschiedliche Abzinsungskurven anwenden oder Prognosen weniger häufig aktualisieren. Durch die Verankerung an physisch beobachtbaren Schrottflüssen und die Kalibrierung der Ausbeuten mit Feldinterviews bleibt unser Referenzwert transparent und reproduzierbar.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenantreiber |

|---|---|---|

| 197,63 Millionen USD (2025) | ||

| 179,44 Millionen USD (2025) | Regionale Beratung A | Schließt gemahlene rCF-Qualitäten und Windenergienutzung aus |

| 160,00 Millionen USD (2025) | Globale Beratung A | Berücksichtigt nur Automobil- und Industrieanwendungen; lässt asiatische Schrottflüsse aus |

| 193,00 Millionen USD (2024) | Fachzeitschrift B | Verwendet generischen Faserpreisstellvertreter ohne Prozessausbeute-Anpassungen |

Diese Kontraste zeigen, dass bei unterschiedlichem Umfang, Stückpreisen und Aktualisierungsrhythmus die Gesamtwerte abweichen. Mordors disziplinierte Variablenliste, jährliche Aktualisierung und doppelte Validierungsschritte geben Entscheidungsträgern einen ausgewogenen, verlässlichen Referenzpunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für recycelte Carbonfasern im Jahr 2026?

Wie groß ist der Markt für recycelte Carbonfasern im Jahr 2026?

Welcher Endverbrauchersektor wächst am schnellsten bei recycelten Carbonfasern?

Welcher Endverbrauchersektor wächst am schnellsten bei recycelten Carbonfasern?

Warum erzielt Luft- und Raumfahrtschrott eine Prämie?

Warum erzielt Luft- und Raumfahrtschrott eine Prämie?

Welches Recyclingverfahren gewinnt im Prognosezeitraum Marktanteile?

Welches Recyclingverfahren gewinnt im Prognosezeitraum Marktanteile?

Seite zuletzt aktualisiert am: