Marktgröße und Marktanteil für aktivierte Kohlenstofffaser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

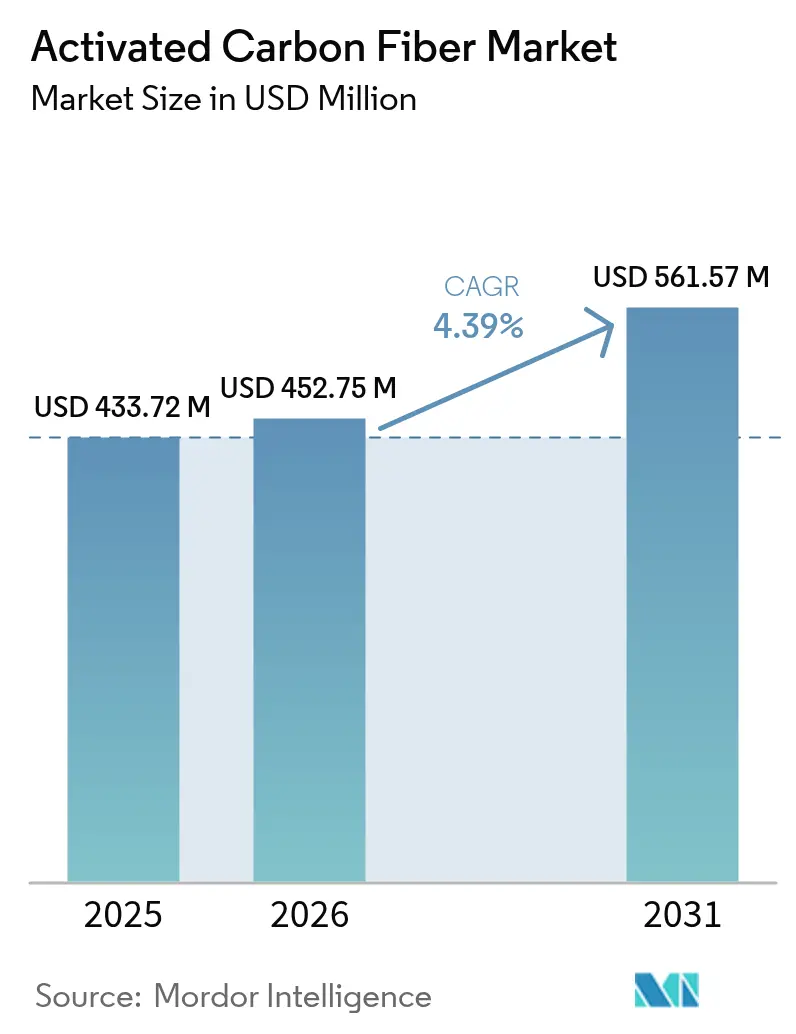

| Marktgröße (2026) | 452.75 Millionen US-Dollar |

| Marktgröße (2031) | 561.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für aktivierte Kohlenstofffaser von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für aktivierte Kohlenstofffaser von USD 433,72 Millionen im Jahr 2025 auf USD 452,75 Millionen im Jahr 2026 anwächst und bis 2031 bei einer CAGR von 4,39 % über 2026–2031 USD 561,57 Millionen erreichen wird. Diese stetige Entwicklung spiegelt ein Material wider, das in Nischen gedeiht, in denen hohe volumetrische Effizienz, schnelle Adsorptions-Desorptions-Zyklen und strikte Einhaltung von Umweltvorschriften die Preissensitivität überwiegen. Die Nachfrage nimmt zu, da Halbleiterfabriken, Sterilisationsanlagen und chemische Verarbeitungsbetriebe auf fortschrittliche Adsorbentien zurückgreifen, die ihnen helfen, verschärfte Luftqualitätsgesetze zu erfüllen, ohne den Gerätebedarf zu erweitern. Medizinische Anwendungen verzeichnen die schnellste Zunahme, da Krankenhäuser Punkt-of-Use-Filter und persönliche Schutztextilien einsetzen, die für strenge Innenluftqualitätsziele konzipiert sind[1]US-amerikanische Umweltschutzbehörde, „Nationale Emissionsstandards für gefährliche Luftschadstoffe”, epa.gov. Asien-Pazifik bewahrt seine Kostenführerschaft und die Nähe zu Elektronik-Clustern, während Nordamerika und Europa durch aggressive Dekarbonisierungspolitiken und erneute Investitionen in inländische Lieferketten Widerstandsfähigkeit zeigen.

Wesentliche Erkenntnisse des Berichts

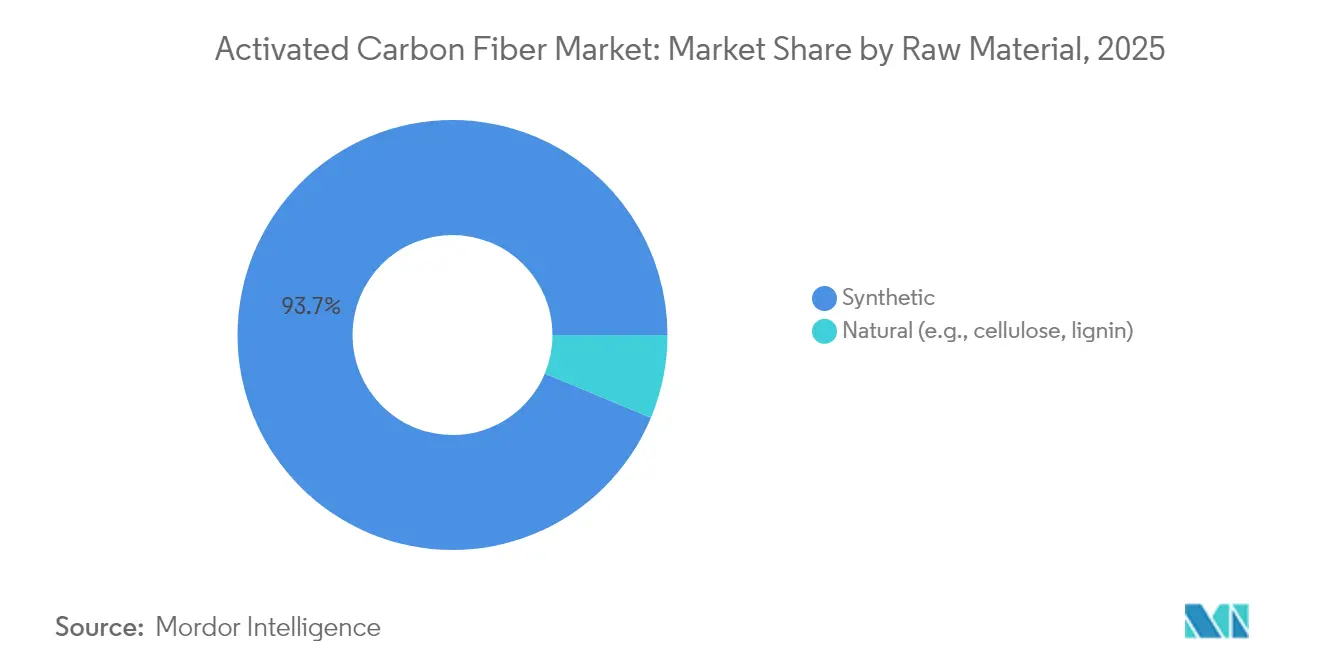

- Nach Rohmaterial hielten synthetische Einsatzstoffe im Jahr 2025 einen Marktanteil von 93,72 % am Markt für aktivierte Kohlenstofffaser und werden bis 2031 mit einer CAGR von 4,42 % wachsen.

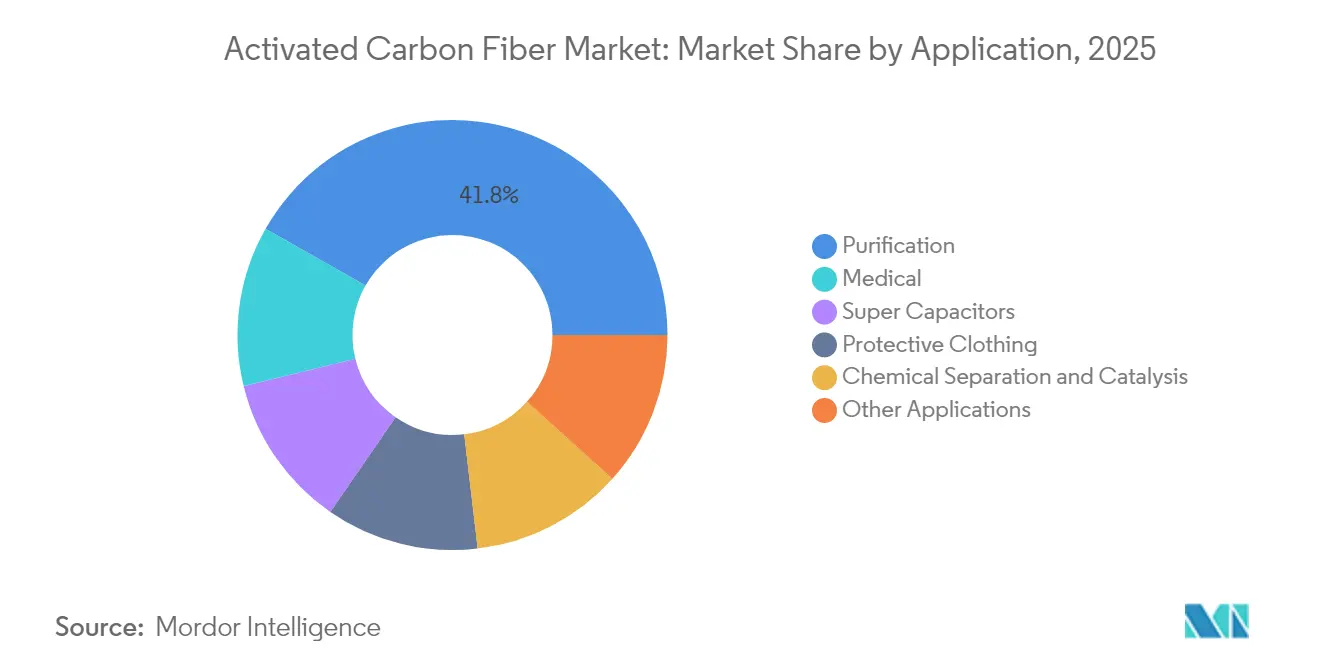

- Nach Anwendung dominierte Reinigung mit 41,78 % der Marktgröße für aktivierte Kohlenstofffaser im Jahr 2025, während medizinische Anwendungen bis 2031 mit einer CAGR von 5,95 % expandieren.

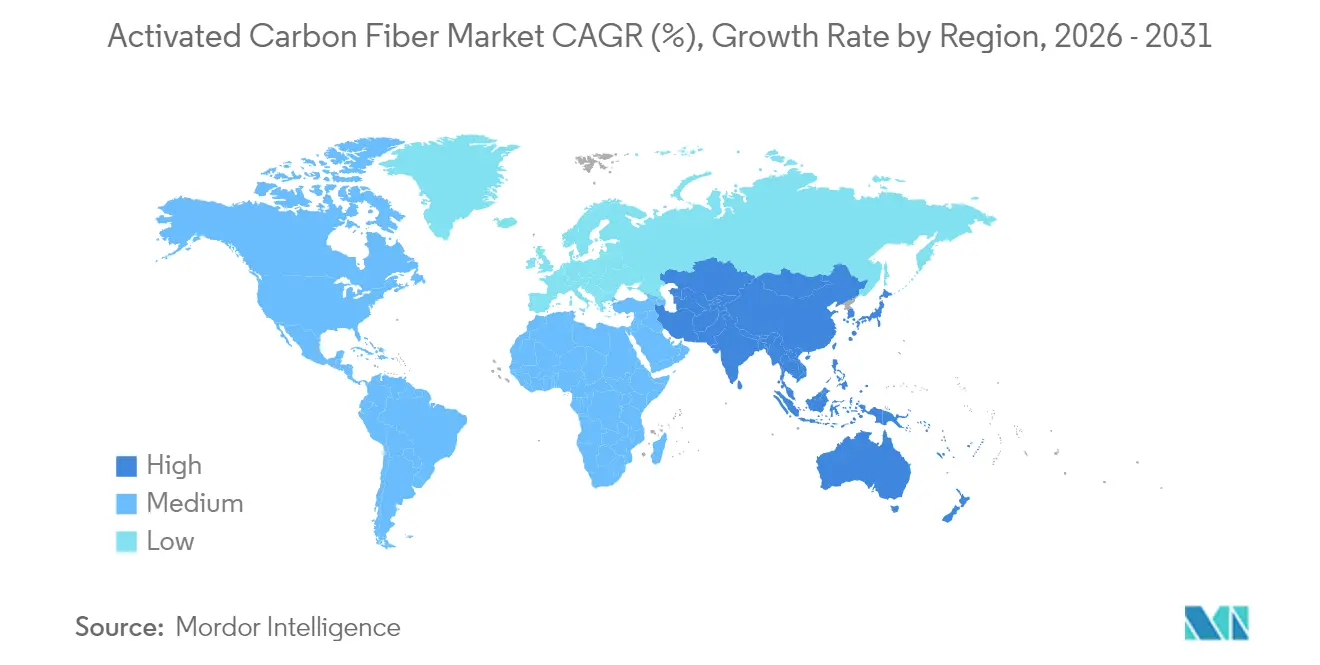

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 42,74 % am Markt für aktivierte Kohlenstofffaser; dieselbe Region wird im Prognosezeitraum voraussichtlich mit einer CAGR von 4,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für aktivierte Kohlenstofffaser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verschärfung globaler Emissionsnormen für flüchtige organische Verbindungen | +1.2% | EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Überlegene Adsorptions-Desorptions-Kinetik | +0.8% | Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum bei der Produktion von Hochleistungs-Superkondensatoren | +0.9% | Asien-Pazifik als Kern, Übertragung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wäscher aus aktivierter Kohlenstofffaser in der Halbleiterfertigung | +0.6% | Halbleiter-Cluster in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg tragbarer persönlicher Luftfilter | +0.4% | Global, frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Emissionsnormen treibt die industrielle Akzeptanz voran

Regulierungsbehörden weltweit verlangen nun tiefere Einschnitte bei den Emissionen flüchtiger organischer Verbindungen, und der Markt für aktivierte Kohlenstofffaser profitiert davon, da das Material Spuren einfangen kann, die körnige Kohlen entweichen lassen. Die STS-BAT-Schlussfolgerungen der Europäischen Union, die 2025 in Kraft treten, gelten für mehr als 500.000 lösungsmittelverwendende Unternehmen und listen aktivierte Kohlenstofffaser formell als beste verfügbare Technik auf. US-amerikanische Sterilisationsanlagen müssen nun unter verschärften nationalen Emissionsstandards für gefährliche Luftschadstoffe eine 99,99-prozentige Reduzierung der Ethylenoxid-Emissionen erreichen. Betriebe, die auf Fasersysteme umstellen, schätzen kleinere Bettvolumen, geringeren Druckabfall und weniger Regenerationszyklen als bei körnigen Betten. Da die Durchsetzungsfristen schrumpfen, bevorzugen Käufer Lösungen, die auch für noch strengere zukünftige Vorschriften Spielraum bieten. Das Ergebnis ist ein regulatorischer Sog, der zweistellige Volumenzuwächse für hochwertige Fasermodule auf regionalen Märkten aufrechthält.

Überlegene Kinetik ermöglicht Prozessintensivierung

Aktivierte Kohlenstofffaser erreicht das Gleichgewicht der Adsorption in Minuten, während körnige Medien Stunden benötigen – ein Unterschied, der die Prozessökonomie in Dauerproduktionsanlagen verändert. Labortests zeigen eine 10- bis 100-fach schnellere Aufnahme dank zugänglicher äußerer Oberflächen, die interne Diffusionsbeschränkungen vermeiden. Halbleiter-Ätzanlagen schätzen diese Geschwindigkeit, weil eine schnelle Regeneration die Perfluorkohlenstoff-Abscheidung online hält, ohne die Produktion zu unterbrechen[2]Zhou Y., Li Y., Ong E., „Minderungssysteme für fluorierte Verbindungen”, frontiersin.org. Chemische Verarbeitungsbetriebe rüsten kleinere Kontaktoren nach, die Bodenfläche freigeben und den Hilfsenergieverblauch senken. Schnellere Zyklen reduzieren auch den Dampfverbrauch bei der Desorption und senken so die Betriebskosten in volatilen Kraftstoffmärkten. Mit zunehmender Verbreitung der Dauerproduktion bildet die Faserkinetik die Grundlage für einen Wandel hin zu kompakten, modularen Emissionskontroll- und Trennungsanlagen.

Die Halbleiterindustrie setzt fortschrittliche Emissionskontrolle ein

Beim Plasmaätzen eingesetzte Perfluorkohlenstoffgase weisen Treibhauspotenziale auf, die tausendmal höher sind als die von CO₂, was Halbleiterfabriken dazu zwingt, kostengünstige Minderungsmaßnahmen zu suchen. Versuche in führenden 300-mm-Waferlinien zeigen, dass Wäscher aus aktivierter Kohlenstofffaser mehr als 95 % der wichtigsten fluorierten Verbindungen bei Umgebungsbedingungen abscheiden und so den Einsatz energieintensiver Verbrennungsanlagen überflüssig machen. Schnelles Cycling begrenzt Ausfallzeiten und hält die Werkzeugauslastung hoch – ein entscheidender wirtschaftlicher Faktor in kapitalintensiven Halbleiterfabriken. Da der Chipsektor in Japan, Südkorea und den Vereinigten Staaten im Rahmen nationaler Förderprogramme hochfährt, gewinnen Fasersysteme Marktanteile, da sie mit den Netto-Null-Unternehmensfahrplänen übereinstimmen.

Wachstum tragbarer persönlicher Luftfilter-Textilien

Verbraucher, die mit Waldbrandrauch, städtischem Smog und Pandemiebedrohungen konfrontiert sind, verlangen nach tragbaren Sauberlüft-Lösungen. Gewebe aus aktivierter Kohlenstofffaser bieten dünne, flexible und hochadsorptive Schichten, die mit Modebekleidung und Atemschutzmasken kompatibel sind. Forschungsteams haben Stoffe entwickelt, die UV-Schutz, antibakterielle Leistung und 24-stündige Adsorptionsstabilität kombinieren. Frühe Anwender in Europa und Nordamerika kaufen hochwertige Masken und Jacken, die mehrlagige Faserfüllungen enthalten. Langfristige Aussichten umfassen intelligente Kleidungsstücke mit eingebetteten Sensoren, die die Sättigung anzeigen – eine Eigenschaft, die mit herkömmlichen Kohlenstoffgranulaten unmöglich ist. Das Lifestyle-Segment eröffnet somit einen Verbraucherkanal, der zur Diversifizierung der industriezentrierten Nachfrage beiträgt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Vorgelagerte Preisschwankungen bei PAN und Pech | -0.7% | Global, ausgeprägt in Versorgungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch körnige und pulverförmige Kohle | -0.5% | Global, ausgeprägter in kostensensiblen Anwendungen | Mittelfristig (2–4 Jahre) |

| Mangel an kontinuierlichen Hochtemperaturlinien | -0.3% | Global, begrenzte Spezialkapazität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorläuferpreisvolatilität schränkt die Produktionsökonomie ein

Polyacrylnitril und Erdölpech machen bis zu 60 % der Kosten für fertige Fasern aus, sodass Preisspitzen die Margen erodieren. Der US-amerikanische Erzeugerpreisindex für Kohle- und Graphitprodukte stieg im Mai 2025 und signalisierte eine breite Inflation in den Kohle-Lieferketten. Textilgrades PAN wird in Richtung Haupttextilmärkte umgeleitet, wenn die Bekleidungsnachfrage wieder anzieht, was die Verfügbarkeit für technische Fasern verknnappt. Raffinerien, die auf höhere Erträge bei Transportkraftstoffen setzen, drosseln die Pechproduktion und verengen die Rohstoffpools weiter. Produzenten begegnen dem durch Dual-Sourcing, Absicherung und größere Sicherheitsbestände, aber diese Strategien erhöhen die Kapitalintensität. Ligninbasierte Alternativen versprechen Erleichterung; das Hochskalieren neuer biobasierter Prozesse steht jedoch noch vor technischen Hürden.

Kostenwettbewerb begrenzt die Marktdurchdringung

Körnige und pulverförmige aktivierte Kohle wird oft zum halben Stückpreis von Fasern verkauft, was die Fasernutzung in der kommunalen Wasseraufbereitung und der Massengeruchsbekämpfung einschränkt. Kunden mit weniger anspruchsvollen Leistungszielen tendieren zu niedrigeren Investitionskosten, auch wenn die Lebenszykluskosten steigen. Versorgungsunternehmen in aufstrebenden Volkswirtschaften priorisieren die anfänglichen Ausgaben, weil Projektfinanzierungsregeln kostengünstigste Angebote bevorzugen. Infolgedessen bleibt aktivierte Kohlenstofffaser eine Premium-Option, bei der Kinetik, Gewicht oder Platzeinsparungen den Mehrpreis rechtfertigen. Lieferanten verfeinern weiterhin ihre Argumente, die kleinere Bettvolumen, geringere Wartung und Entsorgungsvorteile hervorheben, um preissensible Käufer im Laufe der Zeit zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Synthetische Dominanz unterstützt hochwertige Nachfrage

Synthetische Vorläufer machten im Jahr 2025 93,72 % des Marktanteils für aktivierte Kohlenstofffaser aus und werden bis 2031 eine CAGR von 4,42 % verzeichnen. Innerhalb dieser Gruppe zeichnen sich Polyacrylnitrilfasern bei der Reinigung, medizinischen Anwendungen und der Halbleiterfiltration aus, da sie eine enge Porengrößenkontrolle und hohe Zugfestigkeit bieten.

Pechbasierte Qualitäten bedienen Energiespeicherkunden, die leitfähige Matrizen benötigen, während phenolische Fasern in rauen chemischen Umgebungen eingesetzt werden, die Säurebeständigkeit erfordern. Viskosederivate weisen zwar noch eine Nischenposition auf, bieten jedoch präzise Mesoporenverteilungen, die spezielle Adsorptionsvorgänge begünstigen. Natürliche Einsatzstoffe wie Lignin und Zellulose ziehen nachhaltigkeitsorientierte Nutzer an, doch inkonsistente Qualität und begrenzte kommerzielle Linien halten ihren kombinierten Anteil gering. Investitionen in kontinuierliche Stabilisierung und Karbonisierung sollen die Produktion steigern und die Stückkosten synthetischer Einsatzstoffe senken, was die synthetische Dominanz im Prognosezeitraum stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinische Filter beschleunigen sich, während Reinigung führt

Reinigung hielt im Jahr 2025 41,78 % der Marktgröße für aktivierte Kohlenstofffaser, angetrieben durch strengere Luft- und Wasserstandards in bevölkerungsreichen Regionen. Festbett- und Rotationstrommelmodule sind Kernelemente für Lösungsmittelrückgewinnung, Sauergasentfernung und Kohlenwasserstoffaufbereitung in chemischen, Druck- und Abfallverarbeitungsbetrieben.

Die medizinische Nachfrage, obwohl kleiner, expandiert bis 2031 mit einer CAGR von 5,95 %, da Krankenhäuser kompakte Punkt-of-Use-Ethylenoxid-Wäscher und Luftfilterplatten für Isolierräume einsetzen. Schutzkleidung integriert aktivierte Kohlenstofffaser in mehrlagige Anzüge, die Arbeitnehmer in Reinräumen und beim Notfalleinsatz schützen. Superkondensatoren erweitern den gesamten adressierbaren Markt, da Automobil- und Netzausgleichsmärkte Hochleistungsmodule bevorzugen; Lieferanten, die widerstandsarme Beschichtungslinien beherrschen, können Premium-Margen erzielen. Spezialgebiete, einschließlich Katalysatorträger und geruchsneutralisierende Verbrauchertextilien, diversifizieren Einnahmen und sichern gegen zyklische Abschwünge in einzelnen Segmenten ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 42,74 % des Marktanteils für aktivierte Kohlenstofffaser und wird bis 2031 eine CAGR von 4,96 % verzeichnen. China zieht Kapital an, da günstige Elektrizität, qualifizierte Arbeitskräfte und die Nähe zu Halbleiterfabriken die Lieferkosten senken. Japanische Unternehmen wie Kuraray und Toyobo, mit jahrzehntelanger Adsorbentien-Expertise, konzentrieren sich auf Forschungsallianzen, die Fasern in kohlenstoffneutrale Prozessrouten führen.

Nordamerika ist durch strenge bundesstaatliche Emissionsvorschriften gekennzeichnet, die mit dem Onshoring von Chip- und Batterie-Lieferketten zusammentreffen. Die Sterilisationsregeln der US-amerikanischen Umweltschutzbehörde beschleunigen Nachrüstprogramme in Gesundheitseinrichtungen und stärken die Nachfrage nach Kurzzeit-Filtern. Kanada und Mexiko tragen inkrementelles Wachstum bei, da die grenzüberschreitende Fertigung expandiert. Europa liefert stetige Volumenzuwächse unter den STS-BAT-Schlussfolgerungen der EU, die Lösungsmittelemissionen in der Pharmazie, Beschichtung und im Druck verschärfen. Deutschland ist Pionier bei integrierten Lösungsmittelrückgewinnungsanlagen, die Faserbetten mit thermischer Schwingregeneration kombinieren, um die Energieeffizienz zu verbessern. Das Vereinigte Königreich und Frankreich nutzen Fasern, um Dekarbonisierungsziele in Abfall-zu-Energie- und Spezialchemie-Standorten zu erfüllen. Südeuropa, das mit hohen Stromkosten konfrontiert ist, schätzt den geringeren Druckabfall von Fasermodulen, um Betriebskosten zu reduzieren. Südamerika, der Nahe Osten und Afrika bleiben embryonal, aber vielversprechend. Wachstum resultiert aus Raffinerieaufrüstungen, bergbaubezogenen Luftqualitätsauflagen und kommunalen Trinkwasserprojekten, die nach Adsorbentien mit hoher Durchflussrate suchen. Preissensitivität und begrenzte lokale Fertigung schränken jedoch die kurzfristige Durchdringung ein, was die regionalen Anteile im einstelligen Bereich hält.

Wettbewerbslandschaft

Der Markt für aktivierte Kohlenstofffaser bleibt moderat fragmentiert, da Prozess-Know-how und nicht die Skalierung die Eintrittsbarrieren definiert. Führende Akteure integrieren vorgelagert, um PAN und Pech in einem Umfeld volatiler petrochemischer Kosten zu sichern. Kuraray, Toyobo und Osaka Gas Chemical verwenden proprietäre Aktivierungsrezepturen, die Porengrößenverteilungen für VOC-, Dioxin- und Treibhausgas-Ziele maßschneidern. Chinesische Produzenten nutzen günstige Versorgungskosten, investieren jedoch in Zertifizierung und Qualitätssysteme, um Exportstandards zu erfüllen. Lieferketten passen sich an, um Resilienzbedenken zu begegnen. Nordamerikanische Käufer schließen mehrjährige Abnahmevereinbarungen, um sich gegen Schifffahrtsstörungen in Asien-Pazifik abzusichern. Europäische Unternehmen diversifizieren Vorläuferverträge, um die Abhängigkeit von einzelnen Raffinerien zu reduzieren. Anbieter differenzieren sich durch das Angebot von Anwendungstechnikdienstleistungen, Echtzeit-Leistungsüberwachung und Aufbereitungsprogrammen, die die Faserlebenszyklen verlängern.

Branchenführer im Bereich aktivierte Kohlenstofffaser

HPMS Graphite

Kuraray Co. Ltd

Osaka Gas Co. Ltd (Daigas Group)

TOYOBO CO. LTD

UNITIKA LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Forscher berichteten von Vliesen aus aktivierter Kohlenstofffaser mit einer Methyliodid-Aufnahme von 1.331 mg/g und setzten damit neue Benchmarks für die Radioiod-Abscheidung.

- Januar 2023: Toyobo verbesserte K-FILTER-Stickstoffdesorptions-VOC-Rückgewinnungseinheiten, die Elemente aus aktivierter Kohlenstofffaser verwenden, und erhielt einen Umwelttechnologiepreis der Kinki Chemical Society.

Berichtsumfang des globalen Marktes für aktivierte Kohlenstofffaser

Aktivierte Kohlenstofffaser wird üblicherweise aus Kohlenstofffaser durch die Pyrolyse kohlenstoffhaltiger Materialien hergestellt, wie Polyacrylnitril (PAN), Kohlenteer-Pech und Erdöl-Pech, Viskose und Biomasse, unter anderem. Sie hat Anwendungen in Reinigung, chemischer Trennung, Katalyse, Schutzkleidung, Medizin und Superkondensatoren, unter anderem. Der Markt für aktivierte Kohlenstofffaser ist segmentiert nach Rohmaterial (Natürlich und Synthetisch), Anwendung (Reinigung, Chemische Trennung und Katalyse, Schutzkleidung, Medizinisch, Superkondensatoren und Sonstige Anwendungen) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika). Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für aktivierte Kohlenstofffaser in 15 Ländern über die wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Umsatzes (USD Millionen) erstellt.

| Natürlich (z. B. Zellulose, Lignin) | |

| Synthetisch | Pechbasiert |

| PAN-basiert | |

| Phenolbasiert | |

| Viskosebasiert | |

| Sonstige |

| Reinigung |

| Chemische Trennung und Katalyse |

| Schutzkleidung |

| Medizinisch |

| Superkondensatoren |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | Natürlich (z. B. Zellulose, Lignin) | |

| Synthetisch | Pechbasiert | |

| PAN-basiert | ||

| Phenolbasiert | ||

| Viskosebasiert | ||

| Sonstige | ||

| Nach Anwendung | Reinigung | |

| Chemische Trennung und Katalyse | ||

| Schutzkleidung | ||

| Medizinisch | ||

| Superkondensatoren | ||

| Sonstige Anwendungen | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für aktivierte Kohlenstofffaser?

Die Marktgröße für aktivierte Kohlenstofffaser belief sich im Jahr 2026 auf USD 452,75 Millionen und strebt bis 2031 USD 561,57 Millionen an.

Welches Rohmaterial dominiert die kommerzielle Produktion?

Synthetische Vorläufer, hauptsächlich Polyacrylnitril und Pech, liefern 93,72 % des globalen Volumens aufgrund ihrer konsistenten Porenarchitektur und mechanischen Festigkeit.

Warum wachsen medizinische Anwendungen schneller als andere Einsatzgebiete?

Krankenhäuser und PSA-Hersteller bevorzugen Faserfilter, um strenge Innenluftqualitätsziele und Sterilisationsmittel-Emissionsvorschriften zu erfüllen, was bis 2031 eine CAGR von 5,95 % unterstützt.

Welche Region führt die Nachfrage an und warum?

Asien-Pazifik dominiert mit einem Anteil von 42,74 %, da es kostengünstige Fertigung mit der Nähe zu Halbleiter- und Elektronik-Hubs kombiniert, die hochwertige Emissionskontrollen benötigen.

Wie konkurrieren körnige und pulverförmige Kohlen mit Fasern?

Körnige und pulverförmige Kohlen sind günstiger, sodass sie bei der Massenbehandlung mit langen Kontaktzeiten dominieren, aber Fasern gewinnen bei platzsparenden oder hochdurchsatzfähigen Prozessen, die schnelle Kinetik erfordern.

Welcher Technologietrend könnte das zukünftige Angebot neu gestalten?

Die Kommerzialisierung von ligninbasierten Vorläuferlinien verspricht niedrigere Kosten und reduzierte Kohlenstofffußabdrücke und könnte die Rohstoffökonomie gegen Ende des Jahrzehnts verschieben.

Seite zuletzt aktualisiert am: