Marktgröße und Marktanteil für Software zur Analyse von Energiesystemen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

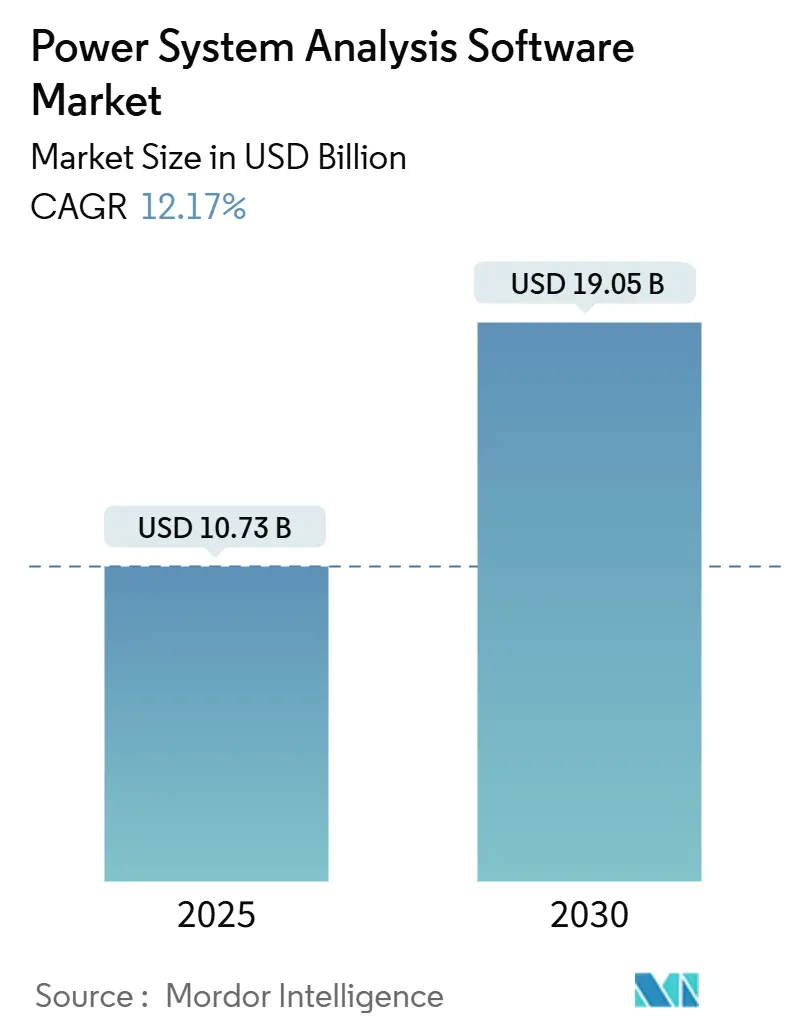

| Marktgröße (2025) | 10.73 Milliarden US-Dollar |

| Marktgröße (2030) | 19.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software zur Analyse von Energiesystemen von Mordor Intelligence

Die Marktgröße für Software zur Analyse von Energiesystemen erreicht im Jahr 2025 einen Wert von 10,73 Milliarden USD und wird voraussichtlich bis 2030 auf 19,05 Milliarden USD anwachsen, was einer soliden CAGR von 12,17 % für den Zeitraum entspricht. Diese Entwicklung wird durch Mandate zur Netzmodernisierung, KI-gestützte Digitaler-Zwilling-Integrationen und steigende Anforderungen an die Cybersicherheit vorangetrieben, die einheitliche Lösungen für technische und cyber-physische Modellierung erfordern. Versorgungsunternehmen nutzen die Software zur Simulation von Einspeisequoten erneuerbarer Energien, die bereits 50 % übersteigen, zur Verwaltung bidirektionaler Verteilnetze mit verteilten Energieressourcen (DER) sowie zur Einhaltung sich weiterentwickelnder Zuverlässigkeitsstandards. Marktführer differenzieren sich durch die Integration von Echtzeitsimulation, Cloud-Skalierbarkeit und Automatisierung der Schutzkoordination in einer einzigen Plattform, was schnellere Studienzyklen, niedrigere Gesamtbetriebskosten und ein reduziertes operatives Risiko ermöglicht. Regulatorische Katalysatoren wie FERC Order 881 und NERC CIP-Richtlinien verwandeln Compliance-Fristen in budgetgeschützte Softwareinvestitionen, während Exportkontrollvorschriften und Datensouveränitätsklauseln die Beschaffungspräferenzen auf allen Kontinenten prägen.

Wesentliche Erkenntnisse des Berichts

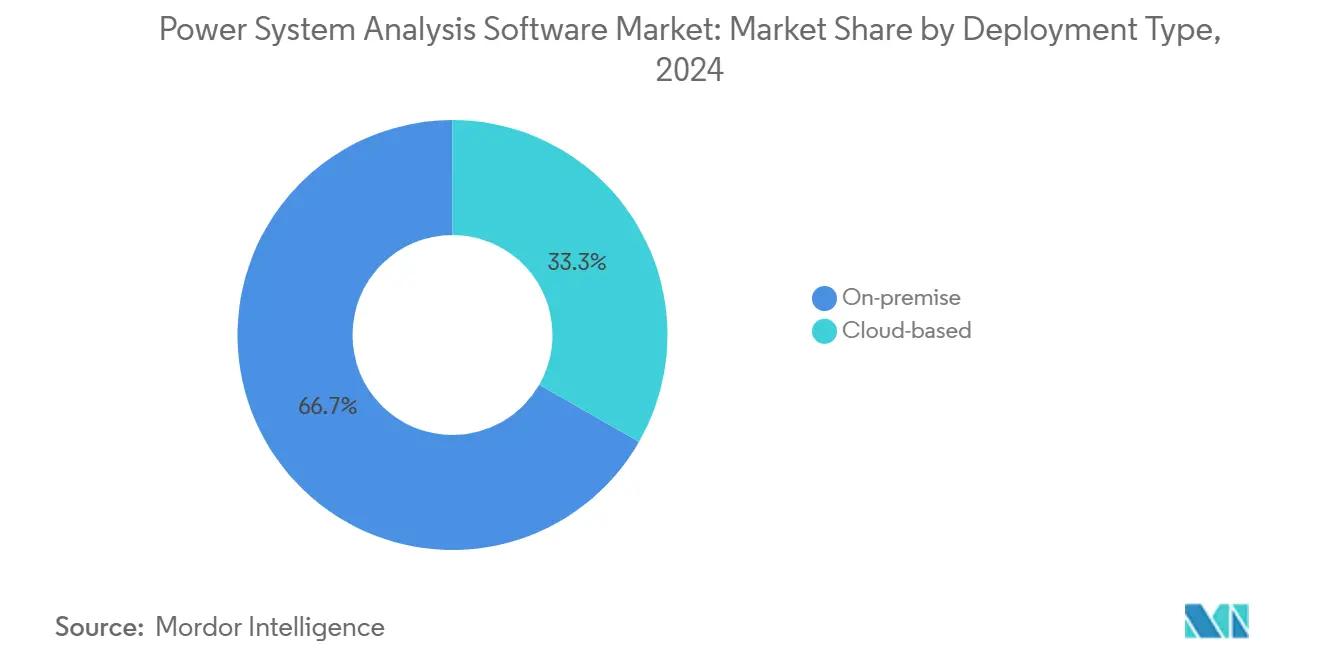

- Nach Bereitstellungstyp hielten On-Premise-Lösungen im Jahr 2024 einen Anteil von 66,73 % an der Marktgröße für Software zur Analyse von Energiesystemen, während Cloud-Plattformen mit einer CAGR von 14,36 % bis 2030 wachsen.

- Nach Modultyp entfielen auf Last- und Leistungsflussanalyse 27,82 % der Umsätze im Jahr 2024; die Kurzschlussanalyse verzeichnet mit einer CAGR von 12,58 % bis 2030 das stärkste Wachstum.

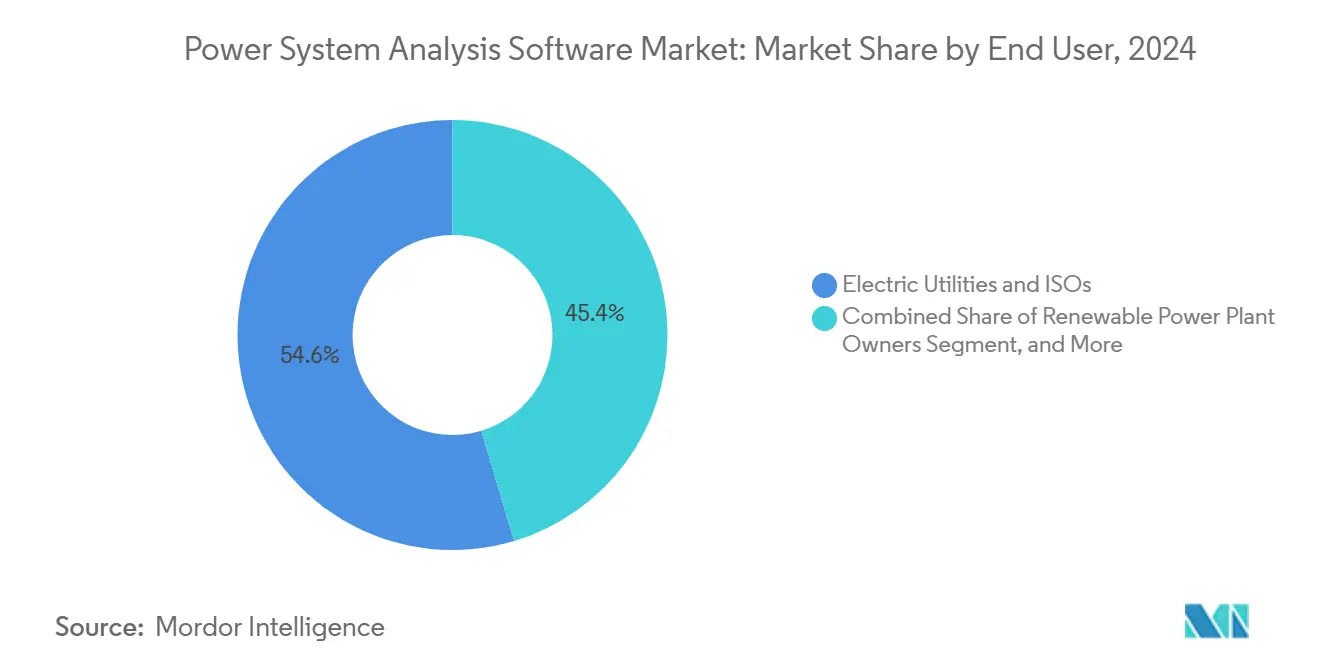

- Nach Endnutzer entfielen auf Stromversorger und ISOs 54,63 % der Umsätze im Jahr 2024; Eigentümer erneuerbarer Kraftwerke wachsen bis 2030 mit einer CAGR von 12,64 %.

- Nach Anwendung entfielen auf Übertragungs- und Verteilungsplanung 39,97 % der Einsätze im Jahr 2024; Studien zur Integration erneuerbarer Energien verzeichnen mit einer CAGR von 12,94 % bis 2030 das höchste Wachstum.

- Nach Geografie entfiel auf Europa im Jahr 2024 ein Marktanteil von 31,38 % am Markt für Software zur Analyse von Energiesystemen; der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 13,19 %.

Globale Trends und Erkenntnisse im Markt für Software zur Analyse von Energiesystemen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Programme zur Netzmodernisierung | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Variable erneuerbare Energien erfordern fortgeschrittene Stabilitätsstudien | +3.1% | Global, konzentriert in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Verbreitung verteilter Energieressourcen | +2.4% | Nordamerika und Asien-Pazifik als Kernregionen, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsmandate für kritische Infrastrukturen | +1.9% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Digitaler-Zwilling-Integrationen | +1.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Netzmodellen als Dienstleistung | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Programme zur Netzmodernisierung treiben die Softwarenachfrage an

Nordamerikanische Versorgungsunternehmen planen bis 2028 Ausgaben von 96 Milliarden USD für die Netzmodernisierung und leiten erhebliche Mittel für fortgeschrittene Leistungsfluss-, Kurzschluss- und Schutzkoordinationsstudien um, die eine zuverlässige Integration von Anlagen-Upgrades gewährleisten. Das 1,3-Milliarden-USD-Programm von National Grid in Massachusetts veranschaulicht Investitionen in Echtzeit-Verteilungsmanagementsysteme, die auf leistungsfähige Lastfluss-Engines zur Spannungs-Blindleistungs-Optimierung und Kontingenzminderung angewiesen sind. FERC Order 881 fördert umgebungstemperaturangepasste Bewertungen und löst den Kauf von Modulen zur dynamischen Wärmemodellierung aus. Ähnliche Mandate im Rahmen des Europäischen Pakets für saubere Energie machen den Trend global und dauerhaft.

Komplexität variabler erneuerbarer Energien erfordert fortgeschrittene Stabilitätsstudien

Erneuerbare Energien übersteigen in mehreren Märkten bereits 40 % der jährlichen Erzeugung und führen wechselrichterbasierende Dynamiken ein, die ältere Software nicht auflösen kann. [1]Nationales Labor für erneuerbare Energien, "Netzmaßstäbliche Energiespeichertechnologien und Anwendungen," nrel.gov Offshore-Windprojekte mit mehr als 1 GW erfordern detaillierte elektromagnetische Transientsimulationen zur Validierung von HVDC-Verbindungen und netzbildendem Wechselrichterverhalten in verbundenen Zonen. Hybride Solar-Wind-Speicher-Anlagen fügen mehrzeitige Regelkreise hinzu und verstärken den Bedarf an integrierten Oberwellen-, Subsynchronresonanz- und Frequenzganganalysen in einer einzigen Benutzerumgebung. Anbieter, die diese hochpräzisen Löser integrieren, verschaffen sich einen Wettbewerbsvorteil, da Versorgungsunternehmen Stabilität über Kosten stellen.

Verteilte Energieressourcen transformieren die Analyse von Verteilungsnetzen

Die globale Kapazität verteilter Energieressourcen erreicht im Jahr 2024 387 GW und zwingt Versorgungsunternehmen dazu, bidirektionale Leistungsflüsse, Spannungsabweichungen und komplexe Schutzkonzepte in Netzen zu modellieren, die für eine einseitige Einspeisung ausgelegt wurden. [2]Siemens AG, "PSS SINCAL – Software zur Analyse von Energiesystemen," siemens.com Fortgeschrittenes Verteilungsmanagement hängt nun von Software ab, die Tausende von Dach-PV-Wechselrichtern, Fahrzeugladegeräten und Batteriesystemen in Subsekunden-Auflösung simulieren kann. FERC Order 2222 beschleunigt Studien zur Aggregation virtueller Kraftwerke und verstärkt die Nachfrage nach cloud-nativen Plattformen mit skalierbaren Rechenpartitionen, die zur stündlichen Einsatzoptimierung fähig sind.

Cybersicherheitsmandate gestalten die Modellierung kritischer Infrastrukturen neu

NERC CIP-015-1 verpflichtet nordamerikanische Netzbetreiber dazu, Cyber-Schwachstellen neben physischen Kontingenzen zu bewerten und traditionelle elektrische Studien mit Bedrohungsszenario-Simulationen zu verbinden. [3]Nordamerikanische Zuverlässigkeitskorporation für elektrische Energie, "CIP-015-1 – Verbindungssicherheit und Überwachung," nerc.com Der Energiemodernisierungsplan des Weißen Hauses schreibt Cyber-Folgenabschätzungen bei jeder föderalen Netzinvestition vor und veranlasst Versorgungsunternehmen, Software zu suchen, die die Stabilitätsauswirkungen von Datenintegritätsangriffen und Kommunikationsverzögerungen quantifizieren kann. Anbieter, die Paketebenen-Netzwerkmodelle mit Leistungsfluss-Lösern integrieren, erfüllen diese sich weiterentwickelnden Compliance-Anforderungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Lizenzkosten und steile Lernkurven | -1.8% | Global, insbesondere kleinere Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Datenqualitätsprobleme durch veraltete SCADA/EMS-Systeme | -1.4% | Global, ausgereifte Netze mit alternden Anlagen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der IT-OT-Konvergenz | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Exportkontrollvorschriften, die den Modellaustausch einschränken | -0.7% | Global, verstärkte Spannungen zwischen den USA und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenzkosten schaffen Adoptionsbarrieren

Unternehmenslizenzen mit Preisen zwischen 50.000 und 500.000 USD belasten die Investitionsbudgets kommunaler Versorgungsunternehmen, die Systeme nur sporadisch analysieren, und zwingen sie dazu, Studien auszulagern oder aufzuschieben. Die Gesamtbetriebskosten steigen weiter, da die jährliche Wartung durchschnittlich 20–25 % der Anfangsinvestition beträgt. Langwierige Schulungszyklen belasten knappe Ingenieurressourcen und verzögern die Projektabwicklung. Cloud-Abonnementmodelle versprechen Abhilfe, doch Bedenken hinsichtlich des Datenwohnsitzes und der Einhaltung von Vorschriften für kritische Infrastrukturen verlangsamen die Migration.

Engpässe bei der IT-OT-Konvergenz verlangsamen die Implementierung

Versorgungsunternehmen berichten von Zeiträumen von 18 bis 24 Monaten für die Integration neuer Analyseplattformen mit veralteten SCADA-Daten aufgrund nicht standardisierter Protokolle und Cybersicherheitshärtung. Der Mangel an Personal, das sowohl in Schutzrelaiseinstellungen als auch in sicherer Cloud-Orchestrierung versiert ist, verstärkt die Verzögerungen. Wo die Integration hinterherhinkt, behalten Betreiber manuelle Arbeitsabläufe bei, die das Echtzeit-Situationsbewusstsein untergraben und den ROI von Analyseinvestitionen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

Die Marktgröße für Software zur Analyse von Energiesystemen bei On-Premise-Bereitstellungen beläuft sich im Jahr 2025 auf 7,16 Milliarden USD, was einem Umsatzanteil von 66,73 % entspricht, doch die CAGR liegt mit 9,3 % zurück, da Versorgungsunternehmen auf flexible Rechenmodelle umsteigen. Cloud-Abonnements wachsen von 3,57 Milliarden USD im Jahr 2025 mit einer Rate von 14,36 %, was auf einen strukturellen Wandel hindeutet, der durch elastische Simulationsworkloads und reduzierte Hardware-Erneuerungszyklen vorangetrieben wird. Große investorengeführte Versorgungsunternehmen erproben hybride Architekturen – Cloud für Planungsstudien und On-Premise für die Echtzeit-Schutzkoordination –, um Latenz, Souveränität und Compliance-Anforderungen in Einklang zu bringen. Frühe Anwender berichten von 30 % Einsparungen bei den Gesamtbetriebskosten nach der Eliminierung redundanter Hochleistungscluster. Risikowahrnehmungen entspannen sich, da führende Plattformen SOC 2 Typ II- und ISO 27001-Zertifizierungen erhalten und die NERC CIP-Segmentierungsrichtlinien erfüllen. Kleinere Genossenschaften erlangen Gleichwertigkeit und erhalten Zugang zu Lösern auf Unternehmensebene ohne den früher erforderlichen Kapitalaufwand für den Kauf von Dauerlizenzen. Datenlokalisierungsgesetze in Indien und grenzüberschreitende Übertragungsbeschränkungen in der Europäischen Union bedeuten jedoch, dass globale Anbieter regionale Knoten einrichten oder mit Anbietern souveräner Cloud-Dienste zusammenarbeiten müssen, was die Komplexität von Servicevereinbarungen erhöht.

Ein paralleler Vorteil zeigt sich bei rechenintensiven elektromagnetischen Transientsanalysen, bei denen Cloud-Instanzen mit Tausenden von Kernen wochenlange Stabilitätsstudien auf nächtliche Aufgaben komprimieren. Diese Beschleunigung verkürzt die Zeitpläne für Netzanschlussanträge für Entwickler erneuerbarer Energien, verbessert die Projektökonomie und die Netzbereitsschaftsbewertungen. Anbieter, die die Lizenzierung optimieren, um pro CPU-Stunde oder pro Simulationsszenario zu berechnen, erweitern adressierbare Segmente, insbesondere bei Ingenieur-, Beschaffungs- und Bauunternehmen, die während Projektspitzen sporadischen Zugang benötigen. Der Wandel ermöglicht auch kontinuierliche Software-Updates und stellt sicher, dass Module mit IEEE-Standardrevisionen aktuell bleiben, ohne manuelle Patch-Verwaltung.

Nach Modultyp: Kurzschlussanalyse gewinnt an Dynamik

Last- und Leistungsfluss-Engines bleiben das Rückgrat und tragen 27,82 % der Umsätze im Jahr 2024 bei, was 2,98 Milliarden USD der Marktgröße für Software zur Analyse von Energiesystemen entspricht. Kurzschlussmodule übertreffen jedoch mit 1,91 Milliarden USD im Jahr 2025 und einer CAGR von 12,58 % die Basis. Aktualisierte IEEE 1584-2018-Lichtbogenblitz-Tabellen verpflichten Versorgungsunternehmen dazu, die Koordination von Schutzgeräten und die Klassen der persönlichen Schutzausrüstung alle fünf Jahre neu zu bewerten, was die Sicherheits-Compliance in einen vorhersehbaren Lizenzerneuerungszyklus verwandelt. Anbieter, die Fehlermodelle direkt mit 3D-Umspannwerk-Layouts und BIM-Repositories integrieren, reduzieren doppelte Dateneingaben und machen Compliance-Workflows schneller und fehlerärmer.

Umfassendere Modul-Suiten integrieren zunehmend Oberwellen-, Flicker-, elektromagnetische Transient- und Cyber-Penetrationsanalysen. Die Nachfrage nach Oberwellen-Lösern wächst in Netzen mit großen Solar-Wechselrichtern und Elektrofahrzeugladegeräten, wo Stromqualitätsabweichungen die Einspeisemengen begrenzen können. Echtzeit-Digitaler-Zwilling-Verbindungen ermöglichen es Betreibern, SCADA-Datenströme alle 15 Minuten in Studienfälle einzuspeisen und Schutzeinstellungen automatisch neu zu kalibrieren, wenn sich die Topologie ändert. Diese hochautomatisierten Funktionen erhöhen die Wechselkosten, binden Kunden an Multi-Modul-Ökosysteme und untergraben das Geschäftsmodell für Einzellösungen.

Nach Endnutzer: Entwickler erneuerbarer Energien treiben das Wachstum an

Stromversorger und ISOs verankern den Markt mit einem Umsatzanteil von 54,63 %, der im Jahr 2025 5,86 Milliarden USD entspricht. Eigentümer erneuerbarer Kraftwerke sind jedoch die am schnellsten wachsende Gruppe mit 12,64 %, da hybride Portfolios und Handelsspeicheranlagen anspruchsvolle Netzanschluss- und Stabilitätsmodellierungen erfordern. Entwickler von 500-MW-Solar-plus-Speicher-Komplexen simulieren Frequenzgangkurven, Batteriedegradation und Abregelungsrisiken auf einer Plattform und helfen Finanzierern, Handelsumsätze mit engeren P50/P90-Prognosen zu zeichnen.

Industrieanlagen, insbesondere Halbleiterfabriken und Gigafabriken, benötigen Motoranlauf- und Lichtbogenblitzstudien, um sich für Versicherungen und behördliche Genehmigungen zu qualifizieren, was eine stetige mittlere einstellige Wachstumsrate unterstützt. Kommerzielle Rechenzentrumsbetreiber werden zu einer bemerkenswerten Nische, da 100-MW-Hyperscale-Campus-Anlagen lokale Erzeugung, Synchronkondensatoren und großmaßstäbliche USV-Systeme integrieren, die integrierte Last- und Kurzschlussanalysen erfordern, um Betriebszeit-SLAs aufrechtzuerhalten. Ingenieur-, Beschaffungs- und Bauunternehmen nutzen Abonnementlizenzen während der Entwurfsphasen und geben Kosten an Projekteigentümer weiter, was die Präsenz von Anbietern in Schwellenmärkten ohne direkte Vertriebspräsenz erweitert.

Nach Anwendung: Studien zur Integration erneuerbarer Energien nehmen stark zu

Übertragungs- und Verteilungsplanung, die 39,97 % der Einsätze im Jahr 2024 ausmacht, bleibt der volumenmäßig größte Anwendungsfall, doch Studien zur Integration erneuerbarer Energien und zu Netzauswirkungen wachsen schneller und erreichen eine CAGR von 12,94 %. Staatliche Regulierungsbehörden in den Vereinigten Staaten verlangen nun von Versorgungsunternehmen, proaktive Aufnahmekapazitätskarten einzureichen, wenn die Solareinspeisung 15 % der Speiserlast übersteigt, was wiederkehrende Analysezyklen schafft. Offshore-Windausschreibungen schreiben vollständige elektromagnetische Transientbewertungen von Exportkabeln und netzbildenden Umrichtern vor und treiben die Stunden für Spezialstudien nach oben. Segmente für Smart-Grid- und Mikronetz-Design schreiten voran, da kommerzielle Campus-Anlagen Resilienzlösungen suchen; hier speisen Echtzeit-Digitalsimulationen Bedienerschulungssysteme, die die Live-SCADA-Umgebung spiegeln und Muskelgedächtnis-Übungen für die Wiederherstellung nach Stromausfällen bieten.

Planer der Erzeugungskapazitätserweiterung wechseln von Gasturbinen-Neubauten zur Portfoliooptimierung über Speicherchemien, Nachfragesteuerung und wasserstofffähige Spitzenlastkraftwerke. Software, die Produktionskostenberechnungs-Engines mit Marktbereinigungsalgorithmen integriert, gibt Ressourcenplanern eine einheitliche Ansicht für wirtschaftlichen Einsatz und knotenbasierte Engpassprognosen. Bedienerschulungssimulatoren profitieren ebenfalls von elastischer Cloud-Rechenleistung und ermöglichen gleichzeitige Sitzungen für regionale Zuverlässigkeitskoordinatoren, die sich auf Extremwetterereignisse vorbereiten.

Geografische Analyse

Europas Umsatzanteil von 31,38 % im Jahr 2024 unterstreicht seine ausgereifte, aber technologisch anspruchsvolle Kundenbasis. Nationale Netzbetreiber führen häufig grenzüberschreitende Leistungsflussoptimierungen und Frequenzhaltungsreserveanalysen durch, die mehrsprachige und mehrcodeseitige Unterstützung erfordern. Der REPowerEU-Plan der Region beschleunigt wasserstofffähige Pipeline-Umrüstungen, erhöht die Kurzschlussstromstärken und macht eine Neukalibrierung der Schutzeinstellungen erforderlich. Versorgungsunternehmen setzen Echtzeit-Stabilitätsmonitore ein, die Synchrophasordaten mit Digitaler-Zwilling-Modellen zusammenführen, was zeigt, wie fortgeschrittene Analysen zu operativen Grundlagen geworden sind und nicht mehr nur Zukunftsvisionen darstellen.

Der asiatisch-pazifische Raum verzeichnet mit 13,19 % die schnellste CAGR bis 2030, angetrieben durch Chinas Ausbau von Ultrahochspannungsnetzen, Indiens Boom bei Dach-Solaranlagen und die industrielle Elektrifizierung in Südostasien. Nationale Normen variieren erheblich, von Japans strengen Schwellenwerten für momentane Spannungseinbrüche bis hin zu Australiens Anforderungen an dynamische Trägheit, was die Nachfrage nach konfigurierbaren Studienvorlagen erhöht. Anbieter mit lokalem Sprachsupport, regionalen Cloud-Rechenzentren und vorzertifizierten Netzkodebibliotheken gewinnen schnell Marktanteile. Staatliche Förderung für Smart-Grid-Pilotprojekte, wie Japans Initiativen des Asien-Pazifik-Energiegipfels, beschleunigt die Einsätze weiter.

Nordamerika verzeichnet ein solides einstelliges Wachstum, das durch Ausgaben für die Netzmodernisierung von über 100 Milliarden USD und eine robuste Cybersicherheitsdurchsetzung verankert ist. Lastspitzen in Rechenzentren in Virginia und Texas zwingen Versorgungsunternehmen dazu, probabilistische Kontingensstudien in wöchentlichen Abständen durchzuführen, was den Verbrauch von Löser-Stunden steigert. Californiens Reformen zur Ressourcenadäquanz treiben die Einführung probabilistischer Ressourcenadäquanzmodule voran, die meteorologische Szenarien mit Anlagenverfügbarkeitsverteilungen koppeln – eine Funktionalität, die nun in mehreren Flaggschiff-Suiten gebündelt ist. Der Nahe Osten und Afrika verzeichnen zwar kleinere Märkte, aber zweistelliges Wachstum, da Golfstaaten-Versorgungsunternehmen 700-MW-Solarparks integrieren und Afrika abgelegene Regionen mit Mikronetzen elektrifiziert, die robuste Inselbildungsalgorithmen erfordern.

Wettbewerbslandschaft

Der Markt für Software zur Analyse von Energiesystemen weist eine moderate Konzentration auf; die fünf führenden Anbieter – Siemens, ABB, Schneider Electric, DIgSILENT und PowerWorld – halten knapp unter der Hälfte der Gesamtumsätze im Jahr 2024. Industriekonglomerate verkaufen Software zusammen mit Hardwareprodukten wie Relais, SCADA-Ausrüstung und Transformatoren und ermöglichen so gebündelte Beschaffungszyklen. Nischenspezialisten verteidigen ihren Anteil durch tiefgreifende Löser: DIgSILENTs elektromagnetischer Transient-Engine oder ETAPs Bibliothek für Schutzgeräte. Private-Equity-Übernahmen, insbesondere die 1,2-Milliarden-USD-Übernahme von Energy Exemplar, deuten auf steigende Bewertungen für Plattformen hin, die Kapazitätserweiterungs- und Leistungsflussanalysen in ganzheitliche Planungsökosysteme integrieren.

Strategische Schritte im Jahr 2025 drehen sich um KI-Augmentierung. Hitachi Energy hat Nostradamus AI eingeführt, das maschinelles Lernen zur Fehlervorhersage mit klassischem Lastfluss kombiniert und 25 % schnellere Szenariobewertungen verspricht. Der Kauf von Reactive Technologies durch Siemens Energy fügt Echtzeit-Trägheitsmessung hinzu – entscheidend für Netze, die von wechselrichterbasierten Ressourcen dominiert werden. ABBs Übernahme von Power Grid Engineering sichert Expertise in der Schutzkoordination und hilft dabei, nordamerikanische Sicherheitsmandate zu erfüllen. Cloud-Allianzen proliferieren; Schneider Electric kooperiert mit Microsoft Azure, um mittlere Nutzer anzusprechen, die zögern, in On-Premise-Hochleistungscluster zu investieren.

Start-ups verfolgen das Konzept "Modell als Dienstleistung" und bieten API-zugängliche Stabilitätsberechnungen an, die pro Simulation verpackt sind. Patentanmeldungen für KI-gestützte Optimierungsalgorithmen stiegen im Jahr 2024 um 47 %, was erheblichen Forschungs- und Entwicklungsimpuls zeigt. Dennoch bleiben die Eintrittsbarrieren hoch: Anbieter benötigen ISO-zertifizierte Prozesse, regionale Rechenzentren und 24/7-Support-Desks, um Versorgungsverträge zu gewinnen. Wettbewerbsvorteile ergeben sich zunehmend aus der Lösungsbreite, einer nachgewiesenen Cybersicherheitsposition und Kennzahlen zur Zeit bis zur Erkenntnis. Die Marktkonsolidierung wird voraussichtlich anhalten, da etablierte Anbieter Spezialisten-Löser kaufen, um Disruption zuvorzukommen.

Marktführer in der Branche für Software zur Analyse von Energiesystemen

Siemens AG

General Electric Company

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: EasyPower veröffentlichte Version 2025 mit verbesserten Kurzschlussberechnungen für unsymmetrische Netze und 64-Bit-Architekturunterstützung, integriert mit Revit 2025

- Juli 2025: Blackstone und Vista Equity Partners schlossen die 1,2-Milliarden-USD-Übernahme von Energy Exemplar ab und fusionierten die PLEXOS-Marktmodellierung mit Leistungsflussanalysen für eine durchgängige Energieplanung

- Juni 2025: ABB übernahm Power Grid Engineering für 285 Millionen USD und fügte HVDC- und Schutzkoordinations-Expertise zu seinem Portfolio hinzu

- Mai 2025: Hitachi Energy führte die Nostradamus-KI-Plattform für prädiktive Netzoptimierung ein

Berichtsumfang des globalen Marktes für Software zur Analyse von Energiesystemen

| On-Premise |

| Cloud-basiert |

| Last- und Leistungsflussanalyse |

| Kurzschlussanalyse |

| Oberwellen- und Flickeranalyse |

| Lichtbogenblitz und Schutzkoordination |

| Sonstiger Modul- / Werkzeugtyp |

| Stromversorger und ISOs |

| Industrie- und Fertigungsanlagen |

| Eigentümer erneuerbarer Kraftwerke |

| Kommerzielle Betreiber und Rechenzentrumsbetreiber |

| Ingenieur-, Beschaffungs- und Bauunternehmen |

| Übertragungs- und Verteilungsplanung |

| Planung der Erzeugungskapazitätserweiterung |

| Studien zur Integration erneuerbarer Energien und zu Netzauswirkungen |

| Smart-Grid- und Mikronetz-Design |

| Echtzeit-Digitalsimulation und Bedienerschulung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud-basiert | |||

| Nach Modul- / Werkzeugtyp | Last- und Leistungsflussanalyse | ||

| Kurzschlussanalyse | |||

| Oberwellen- und Flickeranalyse | |||

| Lichtbogenblitz und Schutzkoordination | |||

| Sonstiger Modul- / Werkzeugtyp | |||

| Nach Endnutzer | Stromversorger und ISOs | ||

| Industrie- und Fertigungsanlagen | |||

| Eigentümer erneuerbarer Kraftwerke | |||

| Kommerzielle Betreiber und Rechenzentrumsbetreiber | |||

| Ingenieur-, Beschaffungs- und Bauunternehmen | |||

| Nach Anwendung | Übertragungs- und Verteilungsplanung | ||

| Planung der Erzeugungskapazitätserweiterung | |||

| Studien zur Integration erneuerbarer Energien und zu Netzauswirkungen | |||

| Smart-Grid- und Mikronetz-Design | |||

| Echtzeit-Digitalsimulation und Bedienerschulung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Software zur Analyse von Energiesystemen im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 19,05 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei Plattformen zur Analyse von Energiesystemen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,19 % bis 2030, angetrieben durch groß angelegte Einsätze erneuerbarer Energien und Programme zur Netzmodernisierung.

Warum gewinnen Module zur Kurzschlussanalyse an Marktanteil?

Aktualisierte IEEE 1584-2018-Lichtbogenblitzvorschriften und eine verstärkte Sicherheitsdurchsetzung veranlassen Versorgungsunternehmen, in moderne Kurzschlussanalyse- und Schutzkoordinationswerkzeuge zu investieren.

Wie verändern Cloud-Bereitstellungen die Beschaffungsmodelle?

Cloud-Plattformen verlagern Ausgaben von Investitions- auf Betriebsbudgets, verkürzen Hardware-Erneuerungszyklen und gewähren kleineren Versorgungsunternehmen Zugang zu Hochleistungslösern.

Welches Endnutzersegment wächst am schnellsten?

Eigentümer erneuerbarer Kraftwerke, insbesondere jene, die hybride Solar-Wind-Speicher-Anlagen entwickeln, wachsen mit 12,64 %, da sie komplexe Netzanschluss- und Stabilitätsstudien benötigen.

Wie beeinflussen Cybersicherheitsmandate die Softwarefunktionen?

Standards wie NERC CIP-015-1 treiben die Nachfrage nach integrierter cyber-physischer Modellierung an, die die Netzauswirkungen von Netzwerkangriffen und Datenintegritätsverletzungen simuliert.

Seite zuletzt aktualisiert am: