Marktgröße und Marktanteil der Kohlenstoffgutschrift-Handelsplattform

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

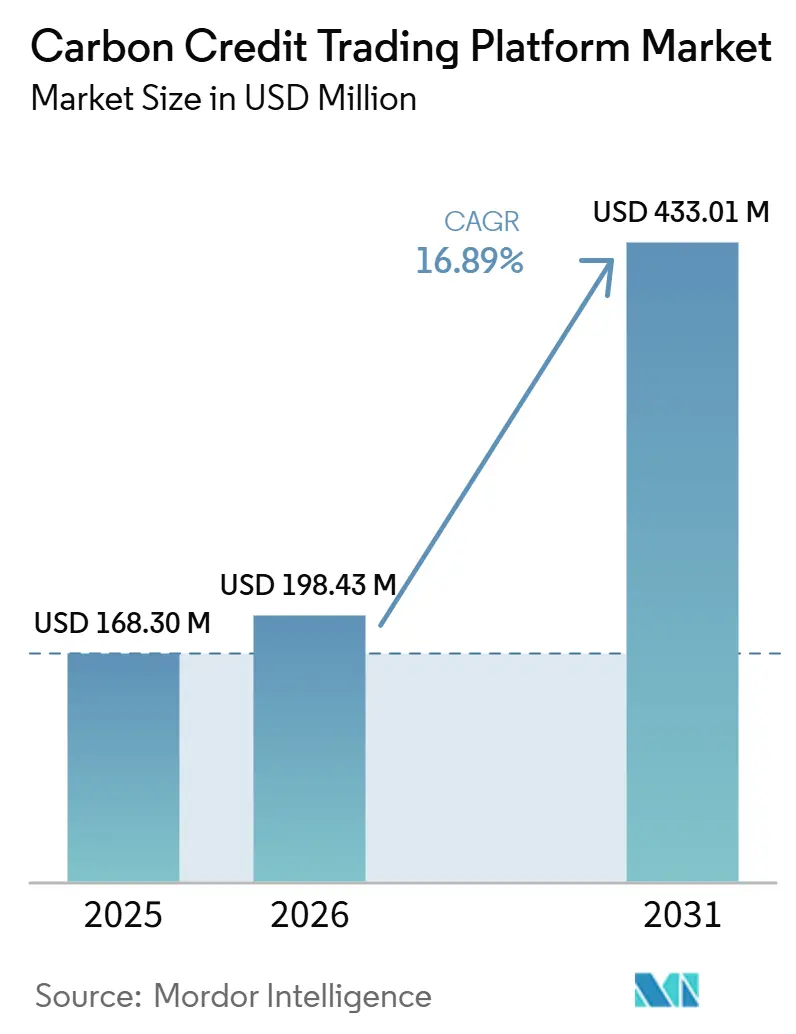

| Marktgröße (2025) | 168.30 Millionen US-Dollar |

| Marktgröße (2030) | 372.15 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kohlenstoffgutschrift-Handelsplattformen von Mordor Intelligence

Die Marktgröße für Kohlenstoffgutschrift-Handelsplattformen wird im Jahr 2025 auf 168,30 Millionen USD geschätzt und soll bis 2030 einen Wert von 372,15 Millionen USD erreichen, bei einer CAGR von 17,20 % während des Prognosezeitraums (2025–2030).

Steigende Netto-Null-Verpflichtungen, ausgeweitete Emissionshandelsvorschriften und rasche Fortschritte bei digitalen Überwachungs-, Berichterstattungs- und Verifizierungstechnologien (MRV) stützen eine robuste Nachfrage nach automatisierten Marktplätzen, die Kreditkäufer mit Projektentwicklern zusammenbringen.(1)Quelle: Internationale Kohlenstoffaktionspartnerschaft, „Emissionshandel weltweit: ICAP-Statusbericht 2024”, icapcarbonaction.com Compliance-Börsen bleiben der dominante Handelsplatz, da obligatorische Cap-and-Trade-Programme 24 % der weltweiten Treibhausgasemissionen abdecken, während freiwillige Plattformen die schnellste Expansion verzeichnen, da Unternehmen Ausgleichskäufe in ihre Beschaffungsrichtlinien integrieren. Zertifikate für erneuerbare Energien generieren nach wie vor das höchste Transaktionsvolumen, doch Zertifikate für Kohlenstoffabscheidung und -speicherung (CCS) ziehen wachsendes Interesse von Käufern auf sich, die dauerhafte Entnahmen anstreben. Etablierte Finanzbörsen, spezialisierte Kohlenstoffmarktplätze und aufkommende Blockchain-Betreiber konkurrieren intensiv, indem sie Registrierungsanbindung, Risikomanagement-Tools und nahezu echtzeitfähige Abwicklungsfunktionen bündeln.

Wichtigste Erkenntnisse des Berichts

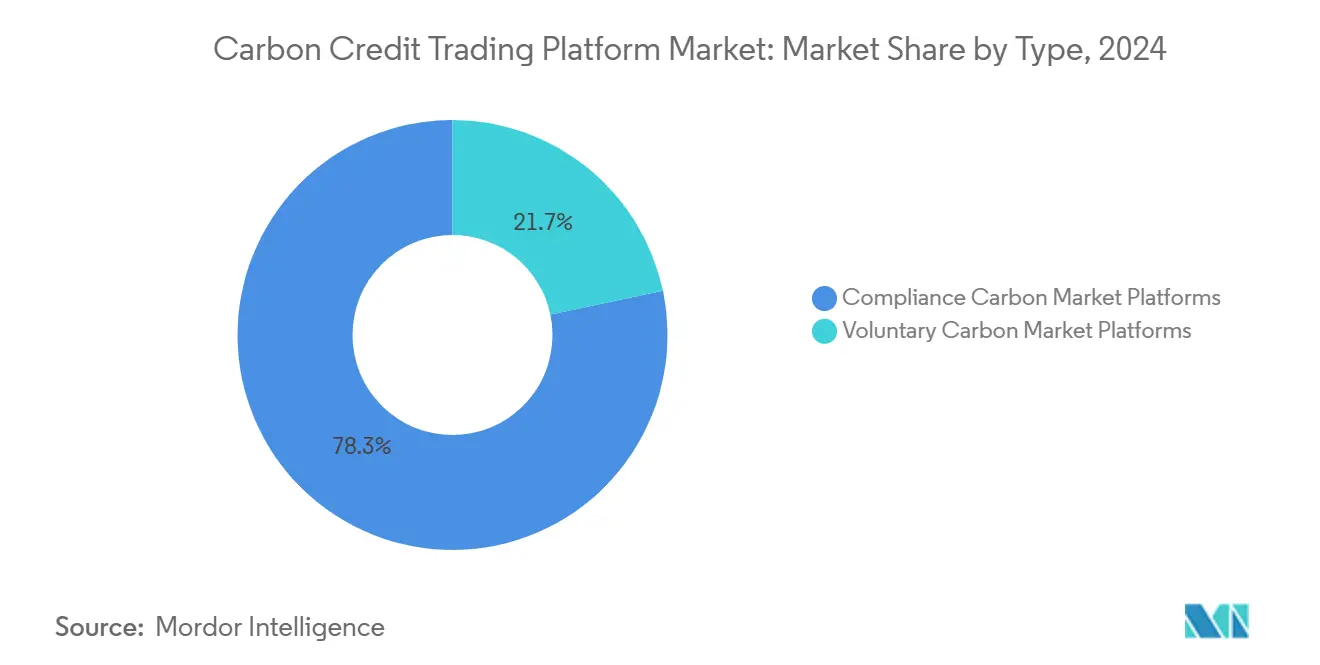

- Nach Typ hielten Compliance-Börsen im Jahr 2025 einen Marktanteil von 77,8 % am Markt für Kohlenstoffgutschrift-Handelsplattformen. Freiwillige Plattformen werden voraussichtlich bis 2031 mit einem CAGR von 20,8 % wachsen – der höchste Wert unter allen Handelsmodellen.

- Nach Anwendung entfielen 72,6 % der Marktgröße für Kohlenstoffgutschrift-Handelsplattformen im Jahr 2025 auf Projekte im Bereich erneuerbare Energien. CCS-gebundene Gutschriften werden voraussichtlich zwischen 2026 und 2031 einen CAGR von 24,2 % verzeichnen – das schnellste Wachstum unter allen Projekttypen.

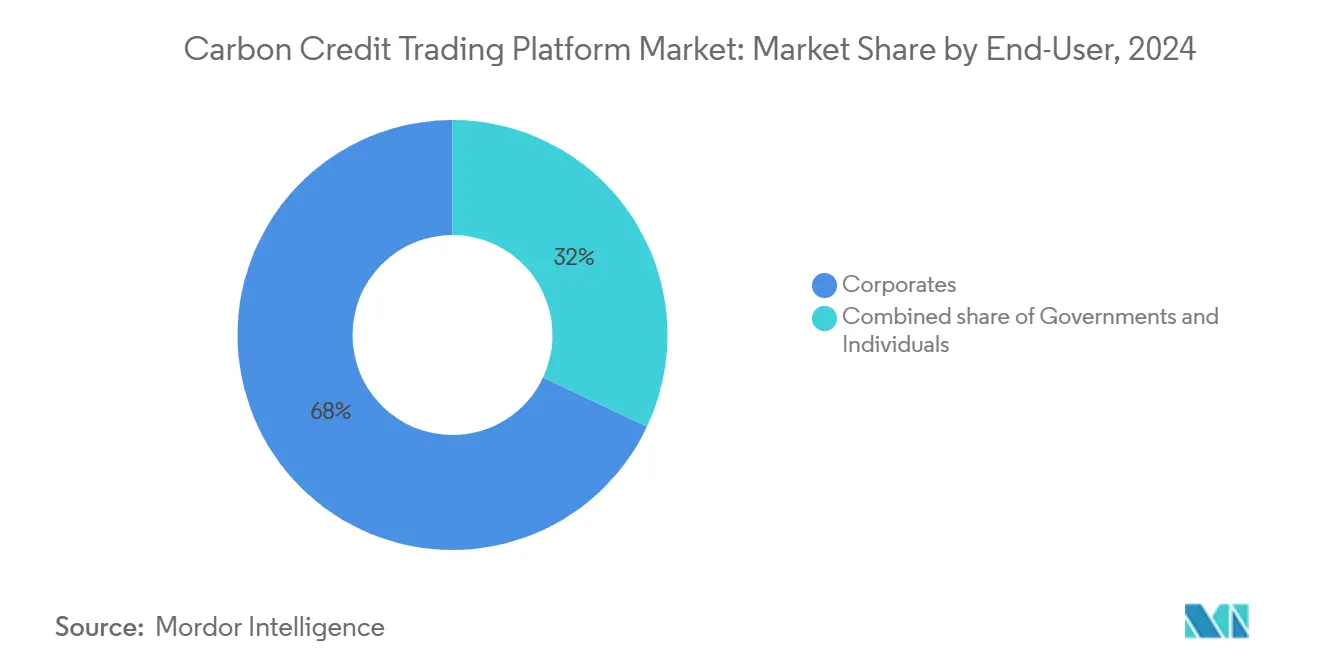

- Nach Endnutzer repräsentierten Unternehmensnutzer im Jahr 2025 67,5 % des gesamten Transaktionswerts, während staatliche Käufe voraussichtlich mit einem CAGR von 17,9 % zunehmen werden.

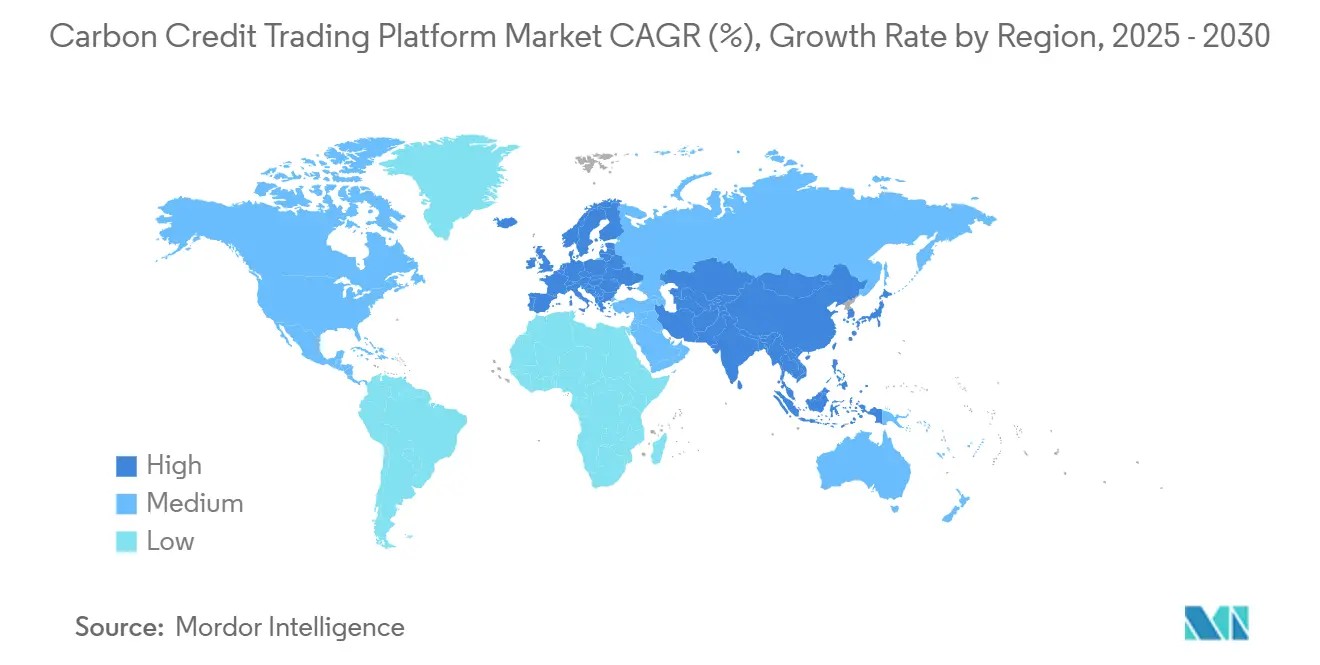

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,2 % den Markt für Kohlenstoffgutschrift-Handelsplattformen; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 22,3 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kohlenstoffgutschrift-Handelsplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Netto-Null-Verpflichtungen von Unternehmen | +4.2% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Ausweitung von Compliance-Kohlenstoffpreissystemen | +3.8% | Asien-Pazifik, Ausstrahlungseffekte auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Gestiegene Investorennachfrage nach ESG-Produkten | +2.9% | Global, angeführt von institutionellen Investoren in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei digitalem MRV und Blockchain | +2.1% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration von Kohlenstoffgutschriften in Kundenbindungsplattformen für Verbraucher | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Tokenisierung naturbasierter Vermögenswerte zur Ermöglichung von Mikrotransaktionen | +1.4% | Globale Pilotprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Netto-Null-Verpflichtungen von Unternehmen

Microsoft verdoppelte sein 2024er Abnahmevolumen, indem es im Jahr 2025 45 Millionen tCO₂e bei 21 Lieferanten kontrahierte, darunter ein 2,85-Millionen-Tonnen-Bodenkohlenstoff-Abkommen mit Indigo Ag zu einem Preis von 60–80 USD pro Tonne über 12 Jahre [1]Microsoft Sustainability Team, "2025 Carbon Removal Portfolio," microsoft.com. Ähnliche mehrjährige Strukturen, die von Salesforce und anderen Fortune-500-Unternehmen übernommen wurden, schaffen einen planbaren Auftragsfluss, den Plattformen zu standardisierten Terminkontrakten bündeln können, wodurch hochwertige Entnahmen von Vermeidungsgutschriften differenziert werden. Die Leitlinien der Science-Based Targets Initiative akzeptieren nun ausschließlich Entnahmen zur Neutralisierung, was Plattformen dazu zwingt, granulare Gutschriften-Kennzeichnung und automatisierte Stilllegung zu integrieren. Langfristige Verträge verbessern zudem die Finanzierbarkeit von Projekten und lenken Kapital in technische Lösungen wie die direkte Luftabscheidung. Diese stetige Beschaffungspipeline erhöht die Sichtbarkeit des Marktes für Kohlenstoffgutschrift-Handelsplattformen.

Ausweitung von Compliance-Kohlenstoffpreissystemen

China wird bis 2027 Stahl, Zement und Aluminium in sein Emissionshandelssystem aufnehmen und damit 1.500 Unternehmen und 3 Milliarden tCO₂e unter absolute Obergrenzen stellen. Japans GX-ETS ging 2026 in Betrieb, Südkorea begann mit Phase 4 des K-ETS, und Indiens Pilotprogramm ist im Gange – gemeinsam bilden sie einen gesamtasiatischen Preiskorridor, den Plattformen miteinander verknüpfen müssen. Die ASEAN-Mitglieder unterzeichneten einen gemeinsamen Kohlenstoffrahmen zur Harmonisierung der Bilanzierung, während Indonesien eine bilaterale Verknüpfung mit Chinas Emissionshandelssystem erwägt. Diese Entwicklungen erhöhen die Compliance-Liquidität, verringern regionale Arbitrage und regen den Handel mit kreuzgelisteten Produkten an. Normierungsgremien wie der Integritätsrat für den freiwilligen Kohlenstoffmarkt werden rasch zur Voraussetzung für eine Listung und stellen damit höhere Qualitäts- und Integrationsanforderungen.

Gestiegene Investorennachfrage nach ESG-Produkten

Hochbewertete Aufforstungs- und Wiederaufforstungsgutschriften wurden im Jahr 2025 mit einem Aufschlag von 25–35 USD gegenüber Basis-Offsets gehandelt. Die für chinesische und indische Stahlexporteure prognostizierten EU-CBAM-Verbindlichkeiten haben vorgelagerte Lieferanten dazu veranlasst, Offsets zu kaufen, um ihre Margen zu schützen. Plattformen, die CORSIA-fähige oder ICVCM-genehmigte Indizes kuratieren, haben institutionelle Zuflüsse angezogen, doch Blockgeschäfte über 100.000 Tonnen sehen sich nach wie vor mit geringer Liquidität konfrontiert. Die schrittweise Abschaffung chinesischer I-RECs hat das Angebot weiter verknappt und spekulatives Kapital angezogen, das Kohlenstoff als Inflationsschutz betrachtet. Die Investorennachfrage ist daher ein zweischneidiges Schwert: Sie steigert die Nachfrage, verstärkt aber gleichzeitig die Volatilität.

Technologische Fortschritte bei digitalem MRV und Blockchain

Satellitengestützte Bodenkohlenstoff-Algorithmen erreichen inzwischen eine Genauigkeit von 85–93 % und reduzieren Feldbesuche um 90 %, wodurch die Verifizierungskosten um bis zu 70 % sinken [2]EOS Data Analytics, "Soil Carbon Monitoring Accuracy," eos.com. Die Überarbeitung des Verra-Registers 2026 in Zusammenarbeit mit S&P Global verknüpft Live-Fernerkundungsdaten und gibt Gutschriften nahezu in Echtzeit aus. Die Blockchain-Tokenisierung nach den Standards ERC-721 und ERC-1155 senkt das Risiko der Doppelzählung, und Ethereums Wechsel zu Proof-of-Stake reduziert die On-Chain-Emissionen um 99,975 %. Die Lücke bei Orakeln, die Off-Chain-MRV mit dem On-Chain-Zustand abgleichen, bleibt ein Hindernis für institutionelle Blockgeschäfte, doch automatisierte Stilllegung und programmierbare Compliance senken die Transaktionskosten für Einzel- und mittelgroße Käufer weiterhin. Insgesamt bilden diese Innovationen die Grundlage für die Skalierbarkeit des Marktes für Kohlenstoffgutschriften-Handelsplattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preisvolatilität von Kohlenstoffgutschriften | -2.7% | Global, mit besonderem Einfluss auf freiwillige Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an globaler Standardisierung und fragmentierte Vorschriften | -3.1% | Global, mit unterschiedlichen regionalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung von Zusätzlichkeit und Permanenz durch Ratingagenturen | -2.3% | Global, konzentriert in entwickelten Märkten mit ausgereiften ESG-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Begrenzte On-Chain-Liquidität für große Blockgeschäfte | -1.8% | Global, mit stärkerem Einfluss in Regionen, die Blockchain-basierte Plattformen einführen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisvolatilität von Kohlenstoffgutschriften

Spot-Vermeidungsoffsets fielen im Jahr 2024 nach REDD+-Integritätsprüfungen unter 5 USD pro Tonne, erholten sich jedoch im Jahr 2025, als eine differenzierte Preisgestaltung entstand [3]Leslie Hook, "Voluntary Carbon Prices Slump," ft.com. Das CORSIA-fähige Angebot bleibt knapp und hält die Preise über 15 USD, während EU-ETS-Zertifikate im Jahr 2025 zwischen 70 EUR und 115 EUR schwankten. Plattformen haben Schwierigkeiten, tiefe Terminmärkte zu etablieren, da standardisierte Kontrakte noch in den Anfängen stecken und die Anreize für Market-Maker gering sind. Käufer mit mehrjährigen Neutralitätszielen sehen sich daher mit Absicherungslücken konfrontiert, was die kurzfristige Akzeptanz dämpft und das Wachstum im Markt für Kohlenstoffgutschrift-Handelsplattformen bremst.

Lack of Global Standardization & Fragmented Regulations

BeZero, Sylvera und Calyx Global haben 2024–25 viele Forst- und Erneuerbare-Energien-Projekte wegen Überkreditierung und Permanenzrisiken herabgestuft. Waldbrände in Kalifornien und Australien erzwangen Entnahmen aus Pufferpools und offenbarten die Unzulänglichkeit von Umkehrreserven in Höhe von 10–20 %. Nur 15 % der Projekte erfüllten Anfang 2026 die Kernkohlenstoffprinzipien des ICVCM, was das hochwertige Angebot einschränkte und die Geld-Brief-Spannen ausweitete [4]Integrity Council for the Voluntary Carbon Market, "Core Carbon Principles Approved Projects," icvcm.org. Plattformen reagieren mit strengeren Listungsfiltern, doch der reduzierte Bestand schränkt den kurzfristigen Durchsatz ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Type: Compliance Dominance Drives Infrastructure Investment

Compliance-Handelsplätze generierten im Jahr 2025 einen Marktanteil von 77,8 % am Markt für Kohlenstoffgutschrift-Handelsplattformen, gestützt durch das EU-ETS, Chinas nationales ETS und nordamerikanische Cap-and-Trade-Programme. Die Marktstabilitätsreserve der EU zog im Jahr 2024 275 Millionen Zertifikate zurück, während die Einbeziehung der Seeschifffahrt ab 2026 eine weitere Verpflichtung von 90 Millionen tCO₂e hinzufügt. Kalifornien, RGGI und Südkorea begrenzen gemeinsam über 2 Milliarden Tonnen, was den wiederkehrenden Auktionsabwicklungsverkehr unterstützt. Freiwillige Kohlenstoffmarktplattformen werden voraussichtlich bis 2031 ein erhebliches Wachstum verzeichnen, angetrieben durch den zunehmenden Fokus der Unternehmenskäufer auf hochwertige Kohlenstoffentnahmelösungen. Bilaterale Verknüpfungen nach Artikel 6 und selektive CORSIA-Förderfähigkeit verwischen die Grenzen zwischen den Regimen und erfordern einheitliche Abwicklungsinfrastrukturen. Tokenisierte freiwillige Gutschriften bieten neue Liquidität, obwohl Oracle- und regulatorische Hürden die Beteiligung der Kapitalmärkte dämpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

By Application: Renewable Energy Leadership Faces CCS Disruption

Erneuerbare Energien dominierten im Jahr 2025 weiterhin mit 72,6 % des gehandelten Volumens, doch die Überprüfung der politischen Zusätzlichkeit dämpft das Wachstum. CCS-gebundene Gutschriften steigen mit einem CAGR von 24,2 %, angetrieben durch den US-amerikanischen 45Q-Kredit und die Ørsted-Kalundborg-Abscheideanlage in Dänemark, die jährlich 430.000 tCO₂e liefert. Großanlagen zur direkten Luftabscheidung wie STRATOS sicherten sich Vorwärtsabnahmen zu 200–300 USD pro Tonne, was die Preisfindung für technische Entnahmen signalisiert. Plattformen müssen stapelbare Anreize (z. B. 45Q plus LCFS) und dynamische MRV integrieren, die tatsächlich abgeschiedene Mengen gutschreiben, und so die Angebotszusammensetzung innerhalb der Marktgröße für Kohlenstoffgutschrift-Handelsplattformen neu gestalten.

By End-User: Corporate Procurement Strategies Drive Platform Evolution

Unternehmen machten im Jahr 2025 67,5 % der Nachfrage aus, geleitet durch SBTi-Regeln, die auf Entnahmen zur Neutralisierung bestehen. Regierungen sind jedoch mit einem CAGR von 17,9 % die am schnellsten wachsende Käufergruppe, da nationale Programme reifen und Transfers nach Artikel 6 zunehmen. Singapurs Steuerregelung erlaubt eine 5-prozentige Offset-Nutzung, ASEAN strebt gegenseitige Anerkennung an, und Japans neues GX-ETS erweitert die Compliance-Reichweite. Die individuelle Beteiligung bleibt gering, skaliert jedoch durch Loyalitätsintegrationen, die Sub-Tonnen-Gutschriften für den Einzelhandelseinlösung tokenisieren. Zusammen diversifizieren diese Dynamiken die Kundensegmente und erweitern den adressierbaren Umsatz für die Kohlenstoffgutschrift-Handelsplattform-Branche.

Geografische Analyse

Nordamerika profitiert mit einem Anteil von 35,9 % am Markt für Kohlenstoffgutschrift-Handelsplattformen im Jahr 2024 von ausgereiften Cap-and-Trade-Rahmenbedingungen wie dem Programm Kaliforniens und der Regionalen Treibhausgasinitiative. Die Cap-and-Invest-Auktion des Bundesstaates Washington erzielte bei ihrem ersten Verkauf fast 300 Millionen USD und demonstrierte damit eine starke Nachfrage nach Zertifikaten, die die Börsenliquidität speisen. Die Dichte der Unternehmenszentralen in den Vereinigten Staaten treibt die freiwillige Nachfrage an, während etablierte Finanzbörsen tiefe institutionelle Liquiditätspools bereitstellen. Plattformen in der Region kombinieren traditionelle Clearinghäuser mit modernsten Blockchain-Pilotprojekten und spiegeln damit einen doppelten Fokus auf regulatorische Compliance und technologische Innovation wider.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 22,6 % das höchste regionale Wachstum, da China sein nationales ETS ausbaut, das nun mehr CO₂ abdeckt als alle europäischen Systeme zusammen. Im Jahr 2024 erlassene neue Gesetze weiteten die Strafverfolgung aus und ermöglichten Zertifikatsauktionen, die ausgefeilte digitale Handelsinfrastruktur erfordern. Indiens bevorstehender Compliance-Markt und die südostasiatische Zusammenarbeit bei der grenzüberschreitenden Zertifikatsanerkennung steigern das regionale Potenzial weiter. Hongkongs Core Climate-Börse verknüpft Transaktionen mit der Abwicklung sowohl in Hongkong-Dollar als auch in Renminbi und festigt damit den Anspruch der Stadt, als gesamtasiatischer Kohlenstoffknotenpunkt zu fungieren. (6)Quelle: Hongkong-Börsen und Clearing Limited, „Core Climate”, hkex.com.hk Singapurs Grüninvestitionsprogramm injiziert zusätzliches Kapital in Plattformvorhaben und Bewertungsdienstleistungen, die die Projektintegrität prüfen.

Europa bleibt durch das EU-ETS und den sich entwickelnden Rahmen zur Zertifizierung von Kohlenstoffentnahmen einflussreich, der de-facto-globale Standards für Zertifikatsqualität und Registerinteroperabilität setzt. Südamerika bietet ein reichhaltiges naturbasiertes Angebot, da Bolivien plant, Waldzertifikate im Wert von 5 Milliarden USD zu vermarkten. Naher Osten und Afrika zeigen erste Dynamik, wobei Südafrika marktbasierte Mechanismen pilotiert und Simbabwe ein Blockchain-Register vorstellt. Diese Entwicklungen unterstreichen ein geografisches Mosaik, in dem politische Reife, wirtschaftliche Größe und natürliche Ressourcenausstattung zusammenwirken, um die Plattformanforderungen zu gestalten.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Kohlenstoffgutschrift-Handelsplattformen ist fragmentiert und umfasst traditionelle Börsen, spezialisierte Kohlenstoffmarktplätze, registernative Portale und Blockchain-orientierte Neueinsteiger. Große Derivatebörsen nutzen bestehende Clearing-Infrastruktur, um Umweltprodukte aufzunehmen, und bieten institutionellen Kunden robuste Risikomanagement-Tools, produktübergreifendes Margining und regulierte Verwahrung. Ihre Skalenvorteile ermöglichen die Bündelung von Futures, Optionen und Spotinstrumenten, was die Gebührenmargen für kleinere Handelsplätze unter Druck setzt. Spezialisierte Plattformen wie Xpansiv's CBL Markets führen einen dominanten Anteil der börslich gehandelten Spotzertifikate aus, indem sie standardisierte Kontrakte, Echtzeit-Datenfeeds und Registerintegrationen anbieten, die das Gegenparteirisiko minimieren.

Technologische Differenzierung ist zentral für die strategische Positionierung. Blockchain-fähige Anbieter wie Thea betonen modulare APIs, Bruchteilseigentum und tokenisierte Abwicklung, um Fintech-Partner anzuziehen. Plattformen, die stark in digitales MRV investieren, schließen Effizienzlücken, die vom Weltverband der Börsen identifiziert wurden, und sprechen Unternehmenskäufer an, die Reputationsrisiken scheuen. Strategische Allianzen nehmen zu: Registerbetreiber kooperieren mit Datenanalyseunternehmen, Börsen mit Ratingagenturen, und Fintechs gehen Partnerschaften mit Infrastrukturanbietern ein, um Lizenzen und Liquidität zu sichern. Die Wettbewerbsintensität wird weiter zunehmen, da die Artikel-6-Regeln freiwillige und Compliance-Märkte annähern und grenzüberschreitende Verknüpfungen begünstigen, die skalierungsfähige Akteure bevorzugen, die Multi-Jurisdiktions-Clearing bewältigen können.

Trotz des verschärften Wettbewerbs bleiben die Markteintrittsbarrieren erheblich. Die sichere Verwahrung von Umweltvermögenswerten, die Einhaltung von Geldwäschebekämpfungsnormen und tiefe Integrationen mit Registern erfordern erhebliche Vorabinvestitionen. Neueinsteiger konzentrieren sich auf Nischenangebote wie die Integration von Kundenbindungsprogrammen, lokalisierten Marktzugang oder hochwertige Datenschichten. Über den Prognosehorizont hinaus ist eine Konsolidierung wahrscheinlich, da Investoren Plattformen bevorzugen, die überlegene Technologie mit regulatorischen Qualifikationen verbinden.

Marktführer der Kohlenstoffgutschrift-Handelsplattform-Branche

-

Xpansiv (CBL Markets)

-

AirCarbon Exchange (ACX)

-

CME Group

-

Intercontinental Exchange (ICE)

-

European Energy Exchange (EEX)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Blockchain-Einheit von JPMorgan begann gemeinsam mit S&P Global Commodity Insights, EcoRegistry und dem International Carbon Registry mit der Tokenisierung von Kohlenstoffgutschriften, um die Eigentümerschaft von Vermögenswerten von der Ausgabe bis zur Stilllegung nachzuverfolgen.

- Juli 2025: Das Vereinigte Königreich, Kenia und Singapur bildeten eine Koalition mit dem Ziel, die Regeln für freiwillige Märkte zu harmonisieren, um das Anlegervertrauen vor der COP30 wiederherzustellen.

- Mai 2025: Simbabwe startete ein Blockchain-gestütztes Kohlenstoffgutschrift-Register, um die Transparenz nach früheren Marktstörungen zu stärken.

- Februar 2025: Above Food Ingredients kündigte einen Vertrag im Wert von 180 Millionen USD zum Erwerb von Palm Global Technologies an, der KI, Blockchain und die Verbriefung von Kohlenstoffgutschriften für landwirtschaftliche Anwendungen kombiniert.

Umfang des globalen Marktberichts für Kohlenstoffgutschrift-Handelsplattformen

| Plattformen für freiwillige Kohlenstoffmärkte |

| Plattformen für Compliance-Kohlenstoffmärkte |

| Erneuerbare Energien |

| Wiederaufforstung/Aufforstung |

| Kohlenstoffabscheidung und -speicherung |

| Sonstige Anwendungen |

| Unternehmen |

| Regierungen |

| Einzelpersonen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Plattformen für freiwillige Kohlenstoffmärkte | |

| Plattformen für Compliance-Kohlenstoffmärkte | ||

| Nach Anwendung | Erneuerbare Energien | |

| Wiederaufforstung/Aufforstung | ||

| Kohlenstoffabscheidung und -speicherung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Unternehmen | |

| Regierungen | ||

| Einzelpersonen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kohlenstoffgutschrift-Handelsplattformen im Jahr 2025?

Die Marktgröße für Kohlenstoffgutschrift-Handelsplattformen beträgt im Jahr 2025 168,30 Millionen USD und soll bis 2030 einen Wert von 372,15 Millionen USD erreichen.

Wie hoch ist die prognostizierte CAGR für Handelsplattformen im Zeitraum 2025–2030?

Der Gesamtwert wird voraussichtlich mit einer CAGR von 17,20 % während des Prognosefensters wachsen.

Welches Handelsmodell wächst bis 2030 am schnellsten?

Freiwillige Plattformen werden voraussichtlich mit einer CAGR von 21,1 % wachsen und damit Compliance-Systeme übertreffen.

Warum gilt der Asien-Pazifik-Raum als wichtigster Wachstumsmotor?

Die Ausweitung des nationalen ETS Chinas, Indiens bevorstehendes System und regionale Kooperationsinitiativen steigern die Nachfrage im Asien-Pazifik-Raum mit einer CAGR von 22,6 %.

Welcher Projekttyp gewinnt gegenüber Zertifikaten für erneuerbare Energien an Bedeutung?

Zertifikate für Kohlenstoffabscheidung und -speicherung weisen mit einer CAGR von 24,5 % die stärkste Wachstumsdynamik auf, da Käufer dauerhafte Entnahmen anstreben.

Welches Hauptrisiko hemmt heute die Plattformakzeptanz?

Hohe Preisvolatilität und fragmentierte globale Standards erhöhen die Beschaffungsunsicherheit und steigern die Betriebskosten für alle Marktteilnehmer.

Seite zuletzt aktualisiert am: