Marktgröße und Marktanteil für Versorgungs- und Energieanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

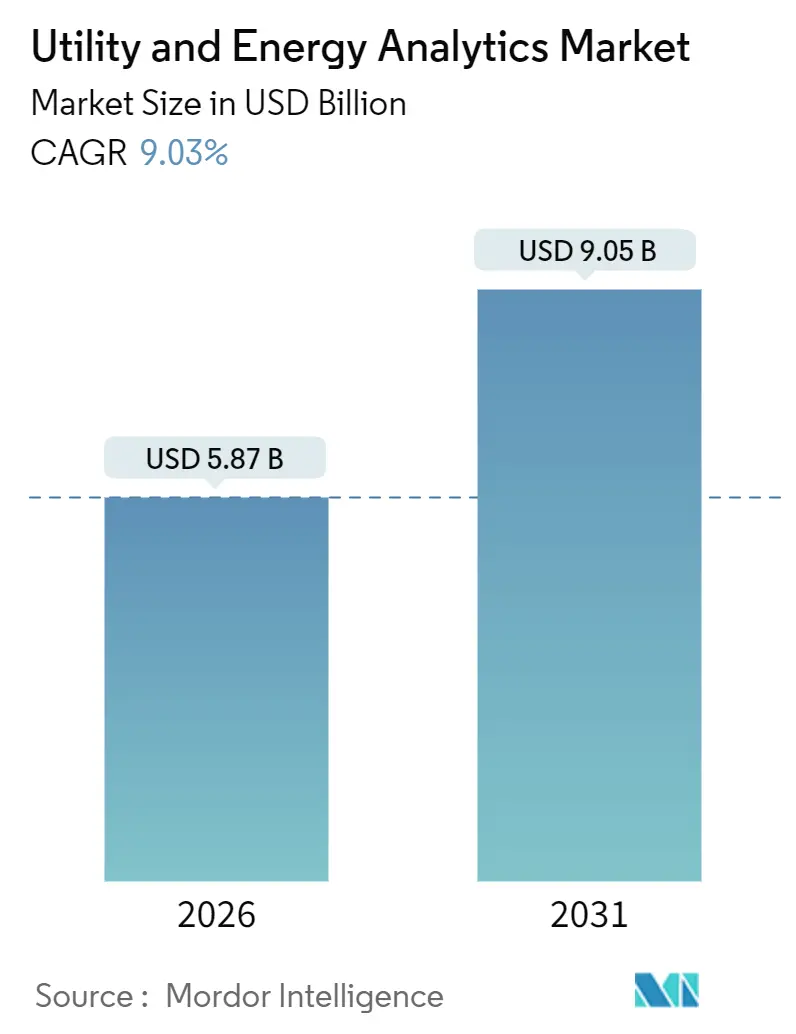

| Marktgröße (2026) | 5.87 Milliarden US-Dollar |

| Marktgröße (2031) | 9.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Versorgungs- und Energieanalytik von Mordor Intelligence

Die Marktgröße für Versorgungs- und Energieanalytik beträgt im Jahr 2026 USD 5,87 Milliarden und soll bis 2031 USD 9,05 Milliarden erreichen, was einem CAGR von 9,03 % entspricht. Beschleunigte Mandate für erneuerbare Energieportfolios, steigende Nachfrage aus Rechenzentren und Schwankungen der Großhandelspreise veranlassen Versorgungsunternehmen, deterministische Planung durch prädiktive Intelligenz zu ersetzen. Anbieter erweitern hybride Bereitstellungen und Edge-Architekturen, die lokale Kontrolle mit Cloud-Skalierbarkeit verbinden, während Versorgungsunternehmen zunehmend Abonnementmodelle bevorzugen, die mit verwalteten Diensten gebündelt sind. Die Implementierungskomplexität treibt auch die Dienstleistungserlöse über die reine Softwarelizenzierung hinaus, und Netzbetreiber monetarisieren Demand-Response, um kapitalintensive Übertragungsaufrüstungen aufzuschieben. Die Wettbewerbsintensität bleibt moderat, da etablierte Anbieter installierte Basen nutzen und Start-ups Nischen in der Orchestrierung virtueller Kraftwerke, der zustandsbasierten Wartung und der Bewertung des Transformatorzustands erschließen.

Wichtigste Erkenntnisse des Berichts

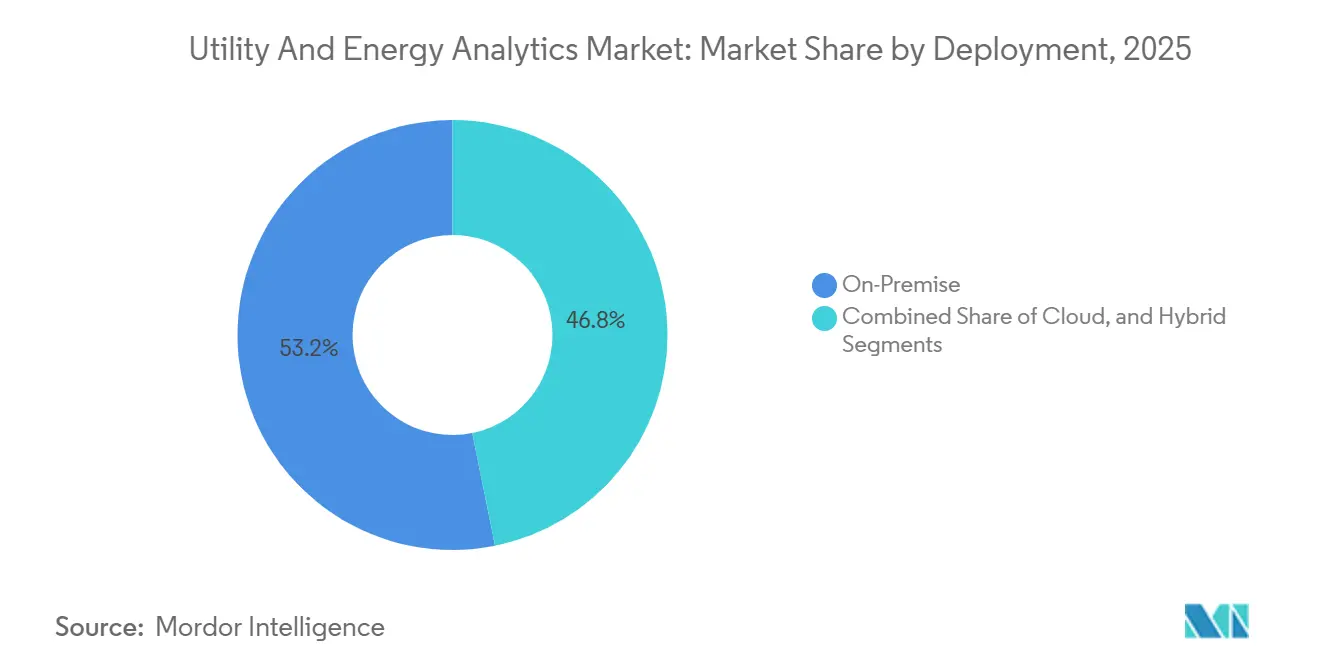

- Nach Bereitstellung dominierte On-Premise im Jahr 2025 mit einem Marktanteil von 53,16 % am Markt für Versorgungs- und Energieanalytik, während Hybrid bis 2031 mit einem CAGR von 13,07 % wuchs.

- Nach Komponente erfassten Softwareplattformen 65,72 % des Umsatzes im Jahr 2025; Dienstleistungen verzeichneten den schnellsten CAGR von 12,21 % bis 2031.

- Nach Anwendung führte der Zählerbetrieb mit 31,56 % des Umsatzes im Jahr 2025; Demand-Response expandierte bis 2031 mit einem CAGR von 13,86 %.

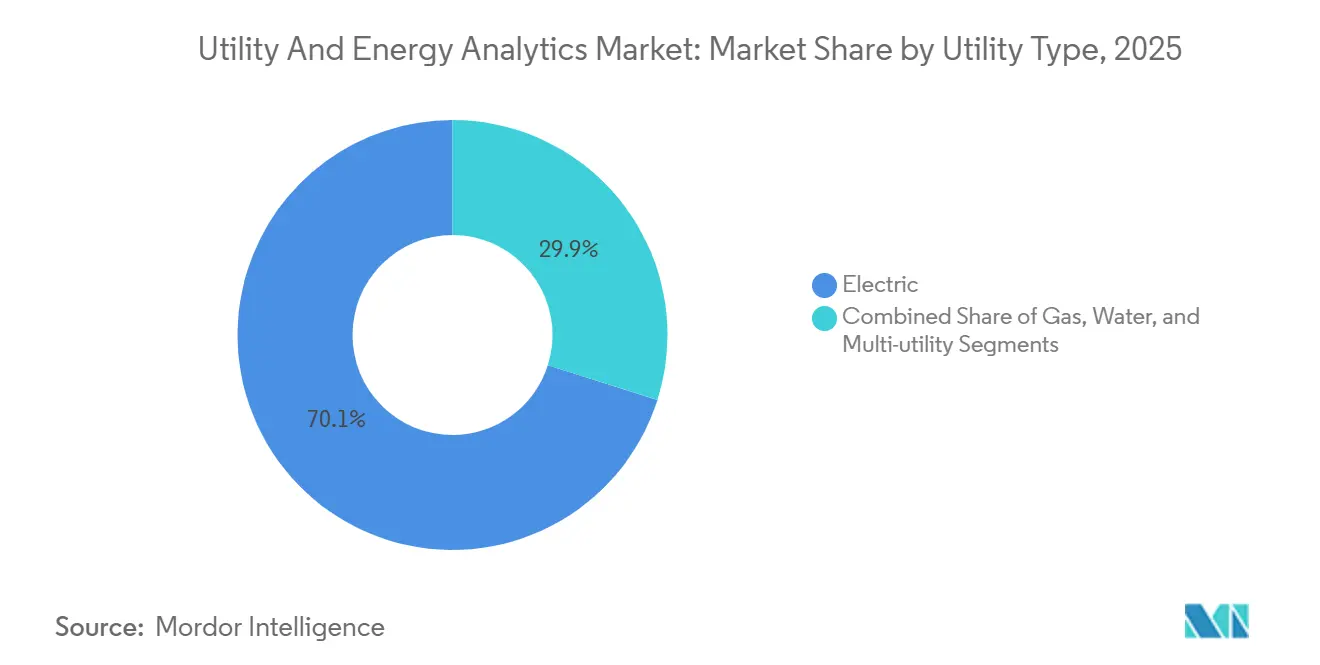

- Nach Versorgungstyp hielten Stromversorgungsunternehmen im Jahr 2025 einen Umsatzanteil von 70,12 %; Wasserversorgungsunternehmen verzeichneten bis 2031 einen CAGR von 10,23 %.

- Nach Endnutzer entfielen auf Übertragungs- und Verteilungsnetzbetreiber im Jahr 2025 38,03 % der Ausgaben; Einzelhandelslieferanten verzeichneten bis 2031 einen CAGR von 11,21 %.

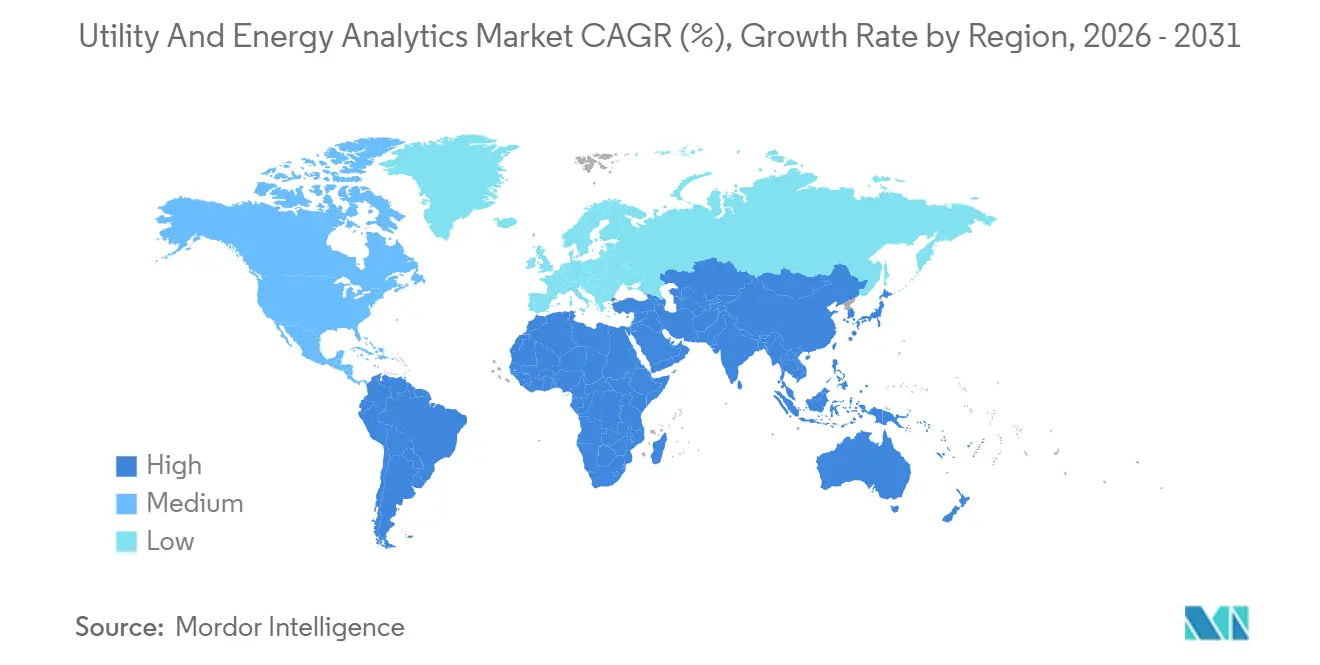

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,87 %; der asiatisch-pazifische Raum verzeichnete bis 2031 einen CAGR von 9,84 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Versorgungs- und Energieanalytik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Mandate für erneuerbare Energien und Ausgaben für Dekarbonisierung | +2.1% | Global, am stärksten in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| AMI 2.0-Einführung und Übernahme von Edge-Analytik | +1.8% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Großhandelspreisvolatilität als Treiber für Lastprognosegenauigkeit | +1.3% | Europa, Texas, Australien | Kurzfristig (≤2 Jahre) |

| Cloud-native Frameworks für Versorgungs- und Energieanalytik | +1.2% | Global, zunehmend im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Planung für den Strombedarf von Rechenzentren | +1.0% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Übernahme digitaler Zwillinge zur Optimierung des Transformatorbestands | +0.9% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Mandate für erneuerbare Energien und Ausgaben für Dekarbonisierung

Gesetze zur sauberen Energie in der Europäischen Union und in Kalifornien zwingen Versorgungsunternehmen, einen höheren Anteil erneuerbarer Energien mit stochastischer Optimierung und granularer Prognose zu bewältigen.[1]FSB-TCFD.ORG: Task Force on Climate-related Financial Disclosures, „Statusbericht 2023”, FSB-TCFD, fsb-tcfd.org Modelle des maschinellen Lernens, die Satellitenbilder, numerische Wettervorhersagen und historische Erzeugungsdaten zusammenführen, senken den Prognosefehler für erneuerbare Energien auf unter 5 % mittleren absoluten prozentualen Fehler – den Schwellenwert für eine profitable Teilnahme an Hilfsdiensten. Die globalen Kapazitätszuwächse bei erneuerbaren Energien erreichten 2023 510 GW, ein Anstieg von 50 % gegenüber dem Vorjahr, was den Bedarf an Analytik verstärkt, die variable Erzeugung mit unflexiblen Grundlastanlagen in Einklang bringt. Die Investitionsausgaben für Dekarbonisierung überstiegen 2023 USD 1,8 Billionen, und ein wachsender Anteil fließt in Software, die den Rückzug aus fossilen Brennstoffen aufschiebt. Offenlegungsrahmen wie die Task Force on Climate-related Financial Disclosures verpflichten zur Szenariomodellierung und verankern Analytik in der Unternehmensführung und den Investor Relations.[2]Europäische Union, „Richtlinie (EU) 2023/2413 zur Förderung der Nutzung von Energie aus erneuerbaren Quellen”, Amtsblatt der Europäischen Union, europa.eu

AMI 2.0-Einführung und Übernahme von Edge-Analytik

Intelligente Zählerprogramme der zweiten Generation erzeugen täglich Daten im Terabyte-Maßstab, was Echtzeit-Validierung, Manipulationserkennung und Kundensegmentierung erfordert. Indiens Ausschreibung für 250 Millionen Zähler und die Initiative zur Modernisierung des US-amerikanischen Stromnetzes beschleunigen Edge-Analytik, die Bandbreitenkosten um 60 % senkt und lokale Datenschutzgesetze erfüllt. Der IEEE-Standard 2030.5 harmonisiert Kommunikationsprotokolle und erleichtert die Interoperabilität zwischen Zählerherstellern und Analytikplattformen. Versorgungsunternehmen nutzen granulare Verbrauchsmuster, um nicht-technische Verluste von 3–5 % zu reduzieren und gezielte Effizienzprogramme zu entwickeln, die die Spitzenlast ohne neue Infrastruktur senken.

Großhandelspreisvolatilität als Treiber für Lastprognosegenauigkeit

Extreme Preisschwankungen, wie europäische Day-Ahead-Preise von über EUR 500 pro MWh während der Gasknappheit 2022, setzen Versorgungsunternehmen kostspieligen Prognosefehlern aus. ERCOT schätzt, dass jede Verbesserung der Day-Ahead-Genauigkeit um 1 % USD 5 Millionen an Ausgleichskosten einspart. Märkte, die eine Fünf-Minuten-Abrechnung einführen, insbesondere Australien, bestrafen Abweichungen stärker und veranlassen Ensemble-Modelle, die Wetter-, Wirtschafts- und Verhaltenssignale integrieren. Zuverlässigkeitsbewertungen aus dem Jahr 2024 zeigen, dass extremes Wetter die Lastvariabilität um 15 % erhöht, was Versorgungsunternehmen zu probabilistischen Prognoserahmen drängt.

Cloud-native Frameworks für Versorgungs- und Energieanalytik

Versorgungsunternehmen wechseln zu Cloud-nativen Stacks, um elastische Rechenkapazität für die Jahresplanung und die Echtzeit-Wiederherstellung nach Ausfällen zu gewinnen. AWS Clean Rooms for Energy ermöglicht es mehreren Parteien, an Nachfrageprognosen zusammenzuarbeiten, ohne proprietäre Daten preiszugeben, und mindert Datenschutzbedenken. Microsoft Azure Energy Data Services verkürzt die SCADA-Integrationszeit von 12 Monaten auf 8 Wochen. Der Rahmen der Cloud Security Alliance aus dem Jahr 2024 legt Basiskontrollen fest, die mit den nordamerikanischen Standards zum Schutz kritischer Infrastrukturen kompatibel sind. Hybride Bereitstellungen halten sensible Betriebsabläufe lokal, während rechenintensive Modelle in die Cloud ausgelagert werden, um Sicherheit und Skalierbarkeit in Einklang zu bringen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Versorgungs- und Energieanalytik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskosten für veraltete OT-IT-Systeme und Datensilos | -1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Mangel an Data-Science-Talenten im Energiebereich | -1.1% | Global, gravierend im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -0.8% | Europa, China, Naher Osten | Mittelfristig (2–4 Jahre) |

| Engpässe in der Transformator-Lieferkette begrenzen Sensor-Nachrüstungen | -0.6% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskosten für veraltete OT-IT-Systeme und Datensilos

Vor Jahrzehnten installierte Systeme zur Überwachung, Steuerung und Datenerfassung stützen sich auf proprietäre Protokolle, die einer modernen Analytikintegration widerstehen. Das Rechnungsprüfungsamt der Vereinigten Staaten schätzt die Aufrüstungskosten für große investorengeführte Versorgungsunternehmen auf USD 40 Millionen bis USD 80 Millionen, mit Zeitplänen von bis zu zwei Jahren.[3]Rechnungsprüfungsamt der Vereinigten Staaten, „Cybersicherheit des Stromnetzes: Versorgungsunternehmen berichten über gestiegene Ausgaben, stehen aber vor Integrationsproblemen”, gao.gov Isolierte Datensätze aus Zähler-, Ausfall-, GIS- und Abrechnungssystemen erfordern maßgeschneiderte Extraktions-, Transformations- und Ladepipelines, die 40 % der Projektbudgets verschlingen. Die teilweise Einführung von IEC 61850 lässt 60 % der nordamerikanischen Umspannwerke mit Echtzeit-Analytik inkompatibel. Organisatorischer Widerstand in Betriebstechnologieteams verzögert die Integration zusätzlich und lässt Pilotprojekte im Proof-of-Concept-Stadium stecken.

Mangel an Data-Science-Talenten im Energiebereich

Hybride Kenntnisse in Energiesystemen und Data Science bleiben rar. Eine IEEE-Umfrage aus dem Jahr 2024 ergab, dass 68 % der Führungskräfte von Versorgungsunternehmen den Talentmangel als größtes Hindernis für Analytik nennen, wobei die Besetzung von Führungspositionen neun Monate dauert. Weniger als 30 Universitätsprogramme bieten gemeinsame Abschlüsse in Energietechnik und künstlicher Intelligenz an, was die Talentpipeline einschränkt. Versorgungsunternehmen in Schwellenmärkten verlieren qualifizierte Mitarbeiter an besser bezahlte Technologiezentren, was eine kostspielige Abhängigkeit von Beratern erzwingt, die den Wissenstransfer behindern. Low-Code-Plattformen erleichtern den Einstieg, büßen jedoch Anpassungsfähigkeit und Leistung ein und erweisen sich oft als unzureichend für unternehmenskritische Dispatch- oder Ausfallmanagementanwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Versorgungs- und Energieanalytik

Nach Bereitstellung:

Hybridmodelle überbrücken Sicherheit und SkalierbarkeitOn-Premise-Bereitstellungen erzielten 2025 einen Umsatzanteil von 53,16 % und unterstreichen die Präferenz der Versorgungsunternehmen für direkte Kontrolle über Betriebsdaten. Die Marktgröße für Versorgungs- und Energieanalytik bei hybriden Architekturen soll zwischen 2026 und 2031 mit einem CAGR von 13,07 % wachsen, da Betreiber historische Analytik und Szenariomodellierung in die Cloud verlagern, während sie Echtzeit-Steuerungsworkloads lokal behalten. Kommunale Versorgungsunternehmen verfolgen Cloud-native Software als Dienstleistung, um Investitionsbudgets zu umgehen, während investorengeführte Versorgungsunternehmen schrittweise Migrationspläne verfolgen, die auf sich entwickelnde Sicherheitsrahmen abgestimmt sind. Leitlinien des Nationalen Instituts für Standards und Technologie haben regulatorische Unklarheiten beseitigt und die Einführung gefördert. Edge-Bereitstellungen in Umspannwerken verkürzen die Fehlererkennungslatenz auf Millisekunden und ermöglichen eine Spannungsregelung auf Leitungsebene, die zentralisierte Modelle nicht erreichen können. Versorgungsunternehmen nutzen auch Edge-Gateways, um Datensouveränitätsregeln zu erfüllen, indem sie sensible Telemetriedaten vor der Cloud-Übertragung filtern. Da die Intermittenz erneuerbarer Energien zunimmt, wird elastische Rechenkapazität für Monte-Carlo-Simulationen unverzichtbar, was die kontinuierliche Nutzung hybrider Lösungen im Markt für Versorgungs- und Energieanalytik vorantreibt.

Die Verlagerung hin zu Hybridmodellen entspricht auch den Zielen der Notfallwiederherstellung, da sie eine nahtlose Workload-Umschaltung zwischen Regionen ermöglicht, ohne physische Infrastruktur zu duplizieren. Anbieter, die ein einheitliches Management über On-Premise-, Cloud- und Edge-Knoten hinweg anbieten, reduzieren die Betriebskomplexität und ziehen Versorgungsunternehmen an, die eine einheitliche Übersicht anstreben. Die Wettbewerbslandschaft umfasst nun Hyperscaler, die branchenspezifische Sicherheitskontrollen zertifizieren und den Due-Diligence-Aufwand verringern. Versorgungsunternehmen müssen jedoch weiterhin in ein robustes Identitäts- und Zugriffsmanagement investieren, um laterale Bewegungen zwischen Informationstechnologie- und Betriebstechnologienetzwerken zu verhindern. Managed-Service-Verträge, die mit hybriden Bereitstellungen gebündelt sind, beschleunigen den Kompetenztransfer und mildern den Talentmangel. Folglich wird der Markt für Versorgungs- und Energieanalytik voraussichtlich erleben, dass Hybrid bis zum Ende des Prognosezeitraums reines On-Premise überholt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente:

Dienstleistungen überholen Software bei zunehmender KomplexitätSoftwareplattformen lieferten 2025 65,72 % des Komponentenumsatzes, was auf etablierte Zählerdatenverwaltungs- und Ausfallsuiten zurückzuführen ist. Dennoch wachsen Dienstleistungen mit einem CAGR von 12,21 % am schnellsten, da Versorgungsunternehmen auf Beratungsunterstützung für Integration, Modelloptimierung und Change-Management angewiesen sind. Open-Source-Frameworks senken Lizenzgebühren, erfordern aber Anpassungen, was die Dienstleistungsausgaben stärkt. Die Marktgröße für Versorgungs- und Energieanalytik, die von Dienstleistungen erfasst wird, soll sich ausweiten, da Abonnementpreise die Vorabsoftwareerlöse komprimieren. Systemintegratoren bündeln mehrjährige verwaltete Dienste, die das Betriebsrisiko übernehmen und die Anreize der Anbieter mit den Ergebnissen der Versorgungsunternehmen in Einklang bringen. Hardwareerlöse bleiben inkrementell, aber strategisch bedeutsam und umfassen intelligente elektronische Geräte, Gateways und Sensoren, die für Edge-Analytik entscheidend sind.

Die laufende Wartung von KI-Modellen fördert wiederkehrende Dienstleistungsaufträge. Versorgungsunternehmen ohne interne Data-Science-Teams beauftragen Anbieter mit regelmäßigem Neutraining, um veränderten Lastmustern oder der Alterung von Anlagen Rechnung zu tragen. Dienstleister bieten auch Cybersicherheitsüberwachung an und gewährleisten die Einhaltung sich entwickelnder Standards. Da Versorgungsunternehmen das Asset-Management digitalisieren, steigt die Nachfrage nach Beratung rund um die Neugestaltung von Geschäftsprozessen. Anbieter, die sich durch Domänenexpertise und beschleunigte Bereitstellungsvorlagen differenzieren, erzielen höhere Abrechnungssätze. Zusammen untermauern diese Faktoren robuste Wachstumsaussichten für Dienstleistungen im Markt für Versorgungs- und Energieanalytik.

Nach Anwendung:

Demand-Response steigt, da Flexibilität zur Währung wirdDer Zählerbetrieb behielt 2025 einen Anwendungsumsatzanteil von 31,56 %, gestützt durch Validierungs-, Bearbeitungs- und Schätzfunktionen, die für die Abrechnungsgenauigkeit unerlässlich sind. Dennoch skalieren Demand-Response- und Flexibilitätswerkzeuge mit einem CAGR von 13,86 %, da Netzbetreiber Lastreduzierungen monetarisieren, um kostspielige Übertragungsaufrüstungen zu vermeiden. Marktreformen wie die Verordnung 2222 der Bundesbehörde für Energieregulierung ermöglichen es aggregierten verteilten Ressourcen, in Großhandelsmärkte zu bieten, was Investitionen in Orchestrierungsanalytik fördert. Flexibilitätssoftware muss unterschiedliche Anlageklassen – von Wohnbatterien bis zu gewerblichen Klimaanlagen – in Einklang bringen und dabei Kundenpräferenzen und vertragliche Verpflichtungen berücksichtigen. Die Marktgröße für Versorgungs- und Energieanalytik bei Demand-Response-Plattformen wird daher mit steigendem Anteil erneuerbarer Energien stark ansteigen.

Prognose- und Verteilungsplanungsanwendungen gewinnen ebenfalls an Bedeutung, indem sie Elektrifizierungsszenarien simulieren und Netzaufrüstungen priorisieren. Das Asset-Performance-Management reduziert ungeplante Ausfälle, indem es Transformatorschwingungen und Daten zur Gasauflösung nutzt, um Ausfälle Monate im Voraus vorherzusagen. Das Ausfallmanagement korreliert Last-Gasp-Signale intelligenter Zähler mit der Netztopologie und beschleunigt den Einsatz von Wartungsteams. Da die Einführung von Elektrofahrzeugen und die Elektrifizierung der Heizung die Spitzenvariabilität verstärken, werden Versorgungsunternehmen ihre Anwendungsportfolios auf probabilistische Planung und Echtzeit-Wiederherstellung ausweiten.

Nach Versorgungstyp:

Wasserversorgungsunternehmen übernehmen das Konzept der StromnetzeStromversorgungsunternehmen machten 2025 70,12 % des Umsatzes aus und profitierten von ausgereiften Anwendungsfällen im Dispatch- und Engpassmanagement. Gasversorgungsunternehmen konzentrieren sich auf die Integrität von Pipelines und die Leckageerkennung, geleitet von verschärften Sicherheitsvorschriften. Wasserversorgungsunternehmen, die bis 2031 mit einem CAGR von 10,23 % wachsen, replizieren die Stromnetzanalytik, um nicht-umsatzwirksames Wasser zu bekämpfen, das in alternden Netzen durchschnittlich 25 % beträgt. Akustische Sensoren und Druckanalytik identifizieren Lecks, bevor Rohre bersten, und vermeiden kostspielige Notfallreparaturen. Da Betreiber im Nahen Osten und in Afrika mit Wasserknappheit zu kämpfen haben, setzen Entsalzungs- und Abwasseranlagen auf Energieoptimierungsanalytik. Integrierte Dashboards verbinden Wasser-, Gas- und Stromdatensätze, um bereichsübergreifende Synergien zu nutzen. Die Konsolidierung unter Multi-Versorgungsunternehmen ermöglicht Skaleneffekte und eine einheitliche Analytikstrategie, was die Marktdurchdringung bei Wasserversorgern vertieft. Folglich wird der Markt für Versorgungs- und Energieanalytik erleben, dass Wasserversorgungsunternehmen einen wachsenden Anteil am inkrementellen Umsatz ausmachen.

Erhöhte Klimarisiken stellen Wasser-, Gas- und Stromsysteme nun unter integrierte Aufsichtsgremien, die gemeinsame Leistungskennzahlen für Ausfallhäufigkeit, Leckrate und Treibhausgasintensität vorschreiben. Da die Marktgröße für Versorgungs- und Energieanalytik bei Multi-Versorgungsunternehmen parallel zur Dienstleistungsbündelung wächst, haben Anbieter begonnen, bereichsübergreifende Datenmodelle zu verpacken, die voneinander abhängige Schwachstellen kennzeichnen, wie z. B. Pipeline-Lecks, die angrenzende Stromkabeltrassen gefährden. Im Gegenzug belohnen Versicherungsanbieter Versorgungsunternehmen, die prädiktive Analytik einsetzen, mit niedrigeren Prämien, was eine Rückkopplungsschleife verstärkt, die die Analytikausgaben auf einem Aufwärtstrend hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Einzelhandelslieferanten schärfen ihre Absicherungsstrategien bei sinkenden MargenÜbertragungs- und Verteilungsnetzbetreiber wendeten 2025 38,03 % ihrer Ausgaben für Analytik auf, die die Anlagenauslastung optimiert und Netzanschlussanfragen verwaltet. Erzeugungsversorgungsunternehmen zielen auf Einheitsverpflichtung und Emissionskonformität ab und balancieren Rentabilität gegen CO₂-Bepreisung. Einzelhandelslieferanten expandieren jedoch bis 2031 mit einem CAGR von 11,21 %, da deregulierte Märkte den Wettbewerb verschärfen. Genaue Lastprognosen ermöglichen es Lieferanten, Positionen effektiv abzusichern und dünne Margen vor Preisvolatilität zu schützen. Verhaltensanalytik sagt Kundenabwanderung voraus und personalisiert Bindungsangebote, was Akquisitionskosten von rund USD 150 pro Kunde senkt. Aggregatoren virtueller Kraftwerke entstehen als eigenständige Endnutzerklasse mit Bedarf an Echtzeit-Optimierung und Abrechnungsfähigkeiten. Die wachsende Endnutzervielfalt verbreitert den Markt für Versorgungs- und Energieanalytik und ermutigt Anbieter, Module für jeden Betriebskontext anzupassen.

Gemeinschaftliche Wahlaggregatoren und kommunale Einzelhändler verleihen weiteren Schwung, indem sie White-Label-Analytik beschaffen, die Echtzeit-Treibhausgasdashboards für umweltbewusste Kunden bereitstellt. Diese verbraucherorientierte Transparenz, gekoppelt mit automatisierten Vertragsempfehlungsmaschinen, reduziert die Abwanderung, indem optimierte Tarife vor einer Verlängerungsentscheidung präsentiert werden, und schützt so den Marktanteil für Versorgungs- und Energieanalytik kleinerer Lieferanten in hart umkämpften Märkten. Da der Handel mit CO₂-Zertifikaten in Einzelhandelsabrechnungsplattformen integriert wird, behandeln Endnutzer die Emissionsreduzierung zunehmend als Einnahmequelle statt als Compliance-Kosten, was die Dateneingaben und algorithmische Komplexität erweitert, die Analytikanbieter unterstützen müssen.

Geografische Analyse

Markt für Versorgungs- und Energieanalytik in Nordamerika

Nordamerika führte den Markt für Versorgungs- und Energieanalytik mit einem Anteil von 34,87 % im Jahr 2025 an, gestützt durch Richtlinien der Federal Energy Regulatory Commission, die dezentrale Ressourcen in Großhandelsmärkte integrieren. Die Finanzierung von Übertragungsnetzausbauvorhaben in den Vereinigten Staaten in Höhe von 10,5 Milliarden USD verankert Analytik in der Projektauswahl, während Kanada Wasserkraftreservoire für die gleichzeitige Stromerzeugung und Hochwasserkontrolle optimiert. Die regulatorische Unsicherheit in Mexiko dämpft die Akzeptanz, doch Modernisierungsprojekte bei privaten Versorgungsunternehmen werden fortgesetzt. Der hohe Anteil erneuerbarer Energien in Kalifornien und Texas erfordert probabilistische Prognosen und fördert Investitionen auf dem gesamten Kontinent. Versorgungsunternehmen setzen Analytik auch zur Minderung von Waldbrandrisiken ein und integrieren Wetterdaten mit Vegetationsmodellen, um die Prioritäten bei der Leitungsfreihaltung festzulegen.

Markt für Versorgungs- und Energieanalytik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 9,84 %. Chinas Plan, bis 2030 1.200 GW Wind- und Solarenergie zu erreichen, erfordert Ausgaben für die Modernisierung der Provinznetze von über 100 Milliarden USD. Indiens Einführung von 250 Millionen intelligenten Stromzählern zielt darauf ab, die aggregierten Verluste von über 20 % in mehreren Bundesstaaten zu senken. Japans Pilotprojekte für virtuelle Kraftwerke bündeln Heimspeicher für die Teilnahme am Großhandelsmarkt, während Südkoreas Green New Deal 95 Milliarden USD für erneuerbare Energien und intelligente Stromnetze bereitstellt. Die Fünf-Minuten-Abrechnung in Australien und die zunehmende Verbreitung von Dachsolaranlagen erhöhen den Bedarf an Analytik im Stundenbruchteil-Bereich. Die regionale Harmonisierung der Netzcodes im Rahmen des Verbands Südostasiatischer Nationen wird die grenzüberschreitende Einsatzoptimierung erschließen und den Markt für Versorgungs- und Energieanalytik erweitern.

Markt für Versorgungs- und Energieanalytik in EMEA

Das europäische Paket für saubere Energie schreibt bis 2025 den Zugang zu Laststeuerung und Speicherung für alle Märkte vor und katalysiert die Analytik für dezentrale Flexibilität. Deutschlands Energiewende überschritt 2023 einen Anteil von 50 % erneuerbarer Elektrizität und zwingt Übertragungsnetzbetreiber zur Bewältigung bidirektionaler Energieflüsse.[4]Bundesnetzagentur, "Monitoringbericht 2023: Strom- und Gasmärkte in Deutschland," bundesnetzagentur.de Das ganzheitliche Netzdesign des Vereinigten Königreichs unterstützt Übertragungsinvestitionen in Höhe von 58 Milliarden GBP, die mit Netto-Null-Pfaden verknüpft sind. Im Nahen Osten verpflichtet sich Saudi-Arabien bis 2030 zu 50 Milliarden USD für erneuerbare Energien, und die Vereinigten Arabischen Emirate setzen künstliche Intelligenz für die Nachfrageprognose ein. Der Ausbau von Mini-Netzen in Afrika, insbesondere in Nigeria und Kenia, schafft Greenfield-Möglichkeiten für edge-native Analytik. Diese Entwicklungen festigen die geografische Diversifizierung des Marktes für Versorgungs- und Energieanalytik.

Regulatorisches Umfeld

Die Regulierung konzentriert sich zunehmend auf den Zugang zu Versorgungsdaten, Cybersicherheitsstandards und Interoperabilität, was wiederum Analysearchitekturen und Anbieteranforderungen prägt. In den Vereinigten Staaten fordert der E-Access Act von 2026 (eingebracht als H.R. 7741 und S. 3926) das US-Energieministerium und die Federal Energy Regulatory Commission auf, gemeinsam Musterstandards und Richtlinien für den Datenaustausch zu entwickeln, um den Verbraucherzugang zu Informationen über Strom- und Erdgas-Endkundenmärkte zu verbessern, was den Bedarf an standardisierten Datenmodellen und geregelten Austauschabläufen über Versorgungssysteme hinweg unterstreicht.

Auf bundesstaatlicher Ebene hat Oregon einen konkreten Zeitplan für den Datenzugang festgelegt, indem qualifizierte Versorgungsunternehmen ab dem 1. Januar 2026 verpflichtet werden, aggregierte Nutzungsdaten innerhalb von 60 Tagen nach Anfrage an qualifizierte Empfänger bereitzustellen. Diese Anforderung erhöht den Compliance-Druck im Bereich Zählerdatenmanagement, Kundenanalytik und Datenaggregationstools. Im Vereinigten Königreich hat das Department for Energy Security and Net Zero das Energy Digitalisation Framework veröffentlicht (wobei Ofgem für die Umsetzung und Durchsetzung vorgesehen ist), wodurch ein koordinierter Ansatz für die digitale Energiegovernance formalisiert wird und eine engere Abstimmung zwischen Marktregeln, Datenarchitektur und Sicherheitsanforderungen signalisiert wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Datenerzeugung und -erfassung über Betriebstechnik- und Kundensysteme hinweg, einschließlich SCADA, AMI/AMI 2.0, GIS, Störungsmanagement sowie Sensoren und Gateways zur Anlagenzustandsüberwachung, die hochfrequente Telemetriedaten liefern. Diese Daten durchlaufen dann Integrations-, Governance- und Sicherheitsschichten (Konnektoren, ETL/ELT, Identitäts- und Zugriffsmanagement sowie Datenqualitätstools) und fließen in Analyseplattformen, auf denen Versorgungsunternehmen Anwendungen wie Zählerbetrieb, Last- und Erzeugungsprognosen, Demand-Response-Orchestrierung und Anlagenleistungsmanagement einsetzen. Die Bereitstellung kombiniert zunehmend Software-Abonnements mit professionellen Dienstleistungen, da Versorgungsunternehmen Implementierung, Modellabstimmung und Managed Operations beschaffen, um die Komplexität der Integration veralteter OT-IT-Systeme und den Mangel an Fachkräften zu bewältigen.

Nachgelagert setzen Systemintegratoren und Cloud- oder Plattformanbieter diese Lösungen in Versorgungsabläufe um, häufig durch hybride Bereitstellungen, bei denen sensible Steuerungslasten lokal verbleiben, während Cloud-Rechenleistung für Simulation, digitale Zwillinge und Zusammenarbeit genutzt wird. Aktuelle Aktivitäten im Ökosystem verdeutlichen die Rolle von Edge- und Digital-Twin-Enablern bei der Förderung von Echtzeittransparenz: Landis+Gyr hat eine Vereinbarung mit Benton REA unterzeichnet, um Revelo-Netzsensoren und Gridstream-Netzwerktechnik für die Verteilnetztransparenz einzusetzen, und Corinex hat sich mit Plexigrid zusammengeschlossen, um eine gemeinsame Digital-Twin-Lösung zu vermarkten, die Netztransparenz mit Optimierungsanalytik kombiniert. Diese Schritte verstärken eine Wertschöpfungskette, in der hardwarenahe Telemetrie, interoperable Netzwerktechnik und Softwareanalytik als integrierte Ergebnisse und nicht als eigenständige Werkzeuge angeboten werden.

Wettbewerbslandschaft

Der Markt für Versorgungs- und Energieanalytik ist mäßig konzentriert. Etablierte Anbieter von Enterprise-Resource-Planning-Systemen wie Oracle, SAP und IBM verkaufen Analytikmodule an ihre installierten Basen und nutzen langjährige Beziehungen. Spezialisierte Anbieter wie Itron, Landis+Gyr und AutoGrid dominieren Nischen in den Bereichen Zählung, Demand-Response und Management verteilter Ressourcen. Hyperscaler Amazon Web Services und Microsoft Azure drängen mit Plattform-als-Dienstleistung-Bündeln, die Recheninfrastruktur mit vorgefertigten Vorlagen verbinden, und setzen traditionelle Anbieter unter Druck, ihre Angebote zu modernisieren.

Strategische Schritte konzentrieren sich auf Partnerschaften. Siemens arbeitet mit C3.ai zusammen, um künstliche Intelligenz in Netzmanagement-Suiten einzubringen, und Schneider Electric übernahm AutoGrid, um die Demand-Response-Fähigkeit zu stärken. Beratungsriesen Accenture und Capgemini bündeln Software, Integration und verwaltete Analytik in mehrjährige Verträge, übertragen das Betriebsrisiko und schließen Talentlücken für Versorgungsunternehmen. Unterdessen nutzen Start-ups wie Bidgely Verhaltensanalytik für personalisierte Effizienzeinblicke, und Smarter Grid Solutions orchestriert Flexibilität am Netzrand. Anbieter differenzieren sich durch regulatorische Zertifizierungen, Low-Code-Werkzeuge und spezialisierte professionelle Dienstleistungen, die die Zeit bis zur Wertschöpfung verkürzen.

Abonnementpreise komprimieren Voraberlöse, verlängern aber den Kundenwert über die Lebensdauer, was den Fokus auf verwaltete Dienste verlagert, die Ergebnisse garantieren. Versorgungsunternehmen fordern zunehmend Interoperabilität, um Anbieterabhängigkeit zu vermeiden, und bevorzugen offene APIs sowie die Einhaltung von Standards wie IEC 61850. Anbieter, die Domänenexpertise mit Cloud-nativer Architektur und Sicherheitsnachweisen verbinden, sind am besten positioniert, um inkrementelle Versorgungsbudgets zu erfassen, die für die Ausweitung der Analytik vorgesehen sind.

Branchenführer im Bereich Versorgungs- und Energieanalytik

-

Oracle Corporation

-

International Business Machines Corporation

-

Siemens AG

-

Schneider Electric SE

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Versorgungs- und Energieanalytik

- Oracle Corporation

- IBM Corporation

- Siemens AG

- Schneider Electric SE

- ABB Ltd.

- General Electric Company

- SAS Institute Inc.

- SAP SE

- Capgemini SE

- Teradata Corporation

- Hitachi Energy Ltd.

- Landis+Gyr AG

- Itron Inc.

- AutoGrid Systems Inc.

- Wipro Ltd.

- Accenture plc

- Amazon Web Services Utilities

- Microsoft Azure Energy

- Enel X

- Nexant Inc.

- OSIsoft (AVEVA)

- Uptake Technologies

- Bidgely Inc.

- Smarter Grid Solutions

- Energyworx

- C3.ai Inc.

Analyse der Unternehmen im Markt für Versorgungs- und Energieanalytik lesen

Marktchancen und Zukunftsaussichten

Vorgaben zum Datenaustausch von Versorgungsunternehmen und Initiativen für Musterstandards schaffen kurzfristig Freiräume für geregelte Datenprodukte, Einwilligungsmanagement und sichere Austauschabläufe, die im Zählerbetrieb, bei Kundenerlebnissen im Endkundengeschäft und in der Verwaltung von Drittanbieterprogrammen wiederverwendet werden können. Der E-Access Act von 2026 (H.R. 7741/S. 3926) und Oregons Anforderung ab dem 1. Januar 2026 zur Bereitstellung aggregierter Nutzungsdaten innerhalb von 60 Tagen erhöhen die Anforderungen an Versorgungsunternehmen, kuratierte, überprüfbare Datensätze und standardisierte Schnittstellen operativ umzusetzen. Dies begünstigt Plattformen, die den Integrationsaufwand für SCADA und AMI reduzieren und dabei richtliniengesteuerte Zugriffskontrollen durchsetzen.

Betriebsanalytik ist ebenfalls ein praktischer Monetarisierungsweg, bei dem Versorgungsunternehmen Analytik in messbare Zuverlässigkeits- und Kostenergebnisse umsetzen können. Con Edisons Einsatz der C3 AI Platform und von C3 AI AMI Operations zur Verwaltung von 5,3 Millionen intelligenten Zählern (berichtet im Mai 2026) zeigt die Nachfrage nach AMI-skalierter Anomalieerkennung und Betriebsabläufen, die mit Kunden- und Systemvorteilen verknüpft sind. Sense' Pilotaktivität mit Southern Company im Juni 2026, bei der Waveform AI auf privaten intelligenten Zählern zur Erkennung von Vegetationseinwuchs eingesetzt wird, verbindet AMI-Daten weiter mit der Vermeidung von Störungen und Feldeinsätzen. Auf Plattformebene unterstützen cloud-native Zusammenarbeit und datenschutzfreundliche Analytik (wie AWS Clean Rooms for Energy) sowie Datenfabriken von Versorgungsunternehmen Chancen für mehrparteiliche Prognosen, DER-Koordination und Digital-Twin-Programme, die auf interoperablen Datenmodellen und sicherer organisationsübergreifender Datenverarbeitung basieren.

Aktuelle Branchenentwicklungen im Markt für Versorgungs- und Energieanalytik

- April 2026: Oracle kündigte neue KI-Funktionen für seine Utilities Industry Suite an, einschließlich Erweiterungen des Oracle Network Management Systems, die auf das Management verteilter Energieressourcen und die Netzresilienz abzielen. Das Update ermöglicht es Oracle, KI-Ergebnisse direkt in Netzbetriebsabläufe einzubetten, und unterstützt hybride Architekturen, die steuerungszentrierte Anwendungen mit Analytik verbinden. Diese Entwicklung stärkt Oracles Position im Bereich KI-gestützter Versorgungsbetrieb und steht im Einklang mit laufenden Bemühungen zur Netzmodernisierung.

- Juni 2025: Oracle veröffentlichte KI-gestützte Anomalieerkennung und Verbesserungen der In-Memory-Verarbeitung für die Oracle Utilities Customer Platform und berichtete von schnellerer Zählerdatenverarbeitung und weniger VEE-Ausnahmen bei hoher Nutzung. Diese Upgrades zielen auf AMI-skalierte Datenmengen ab und unterstützen Versorgungsunternehmen bei der operativen Umsetzung von Analytik im Zählerbetrieb, in der Abrechnungsgenauigkeit und im Ausnahmemanagement. Dieser Schritt erhöht auch die Leistungserwartungen an konkurrierende Zählerdatenmanagement- und Kundenanalytik-Stacks.

- September 2024: Oracle stellte Aktualisierungen von Oracle Energy and Water Data Intelligence vor, die Versorgungsunternehmen dabei helfen sollen, Daten zu vereinheitlichen und KI-Projekte über operative und Kundenbereiche hinweg zu beschleunigen. Die Ankündigung unterstreicht die Verschiebung hin zu einheitlichen Datengrundlagen, die SCADA, AMI, GIS und Unternehmensdatensätze für funktionsübergreifende Analytik verbinden. Sie steht auch im Einklang mit der wachsenden Nachfrage nach geregelten Datenschichten, die Prognosen, Störungsabläufe und Anlagenleistungsmanagement aus derselben Datenfabrik unterstützen können.

Markt für Versorgungs- und Energieanalytik Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Software und zugehörige Dienstleistungen, die von Strom-, Gas- und Wasserversorgungsunternehmen zur Erfassung, Verwaltung und Analyse von Betriebs- und Kundendaten genutzt werden, damit sich Entscheidungen in Planung, Zuverlässigkeit und Kundenbetrieb verbessern.

Ausgeschlossener Umfang: Hardware wie Zähler, Sensoren, Kommunikationsgeräte und generische Analysetools, die nicht für den versorgungs- oder energiespezifischen Einsatz verkauft werden, werden nicht berücksichtigt.

Übersicht der Segmentierung

-

Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

-

Nach Komponente

- Software

- Dienstleistungen

- Hardware und Edge-Geräte

-

Nach Anwendung

- Zählerbetrieb und Datenverwaltung

- Last- und Erzeugungsprognose

- Demand-Response und Flexibilität

- Verteilungsplanung und Optimierung

- Asset-Performance-Management

- Ausfallmanagement und Zuverlässigkeit

-

Nach Versorgungstyp

- Strom

- Gas

- Wasser

- Multi-Versorgung

-

Nach Endnutzer

- Erzeugungsversorgungsunternehmen

- Übertragungs- und Verteilungsnetzbetreiber

- Einzelhandels-Energielieferanten

- Unabhängige Stromerzeuger

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriger asiatisch-pazifischer Raum

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, die Grenzen festzulegen und einen realistischen Nachfragepool zu erstellen, bevor eine Berechnung durchgeführt wurde. Wir nutzten öffentliche Quellen wie die US Energy Information Administration, die Internationale Energieagentur, die Weltbank, Eurostat sowie Veröffentlichungen von Regulierungsbehörden oder Netzbetreibern, die Stromnachfrage, Veränderungen im Erzeugungsmix, Indikatoren für Störungen und Zuverlässigkeit sowie die Ausrichtung intelligenter Messsysteme aufzeigen.

Wir haben außerdem Jahresberichte von Unternehmen, Notizen zu Telefonkonferenzen zu Geschäftsergebnissen, Investorenpräsentationen, Ankündigungen von Beschaffungsvorgängen bei Versorgungsunternehmen und glaubwürdige Presseberichte überprüft, um zu verstehen, wie Analytikprogramme finanziert und eingeführt werden. Wo es einen Mehrwert bot, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen herangezogen, um Aktivitätssignale zu bestätigen, ohne sich auf einen einzigen Datensatz zu verlassen. Die oben genannten Beispiele sind nicht erschöpfend, und es wurden viele weitere Quellen verwendet, um Daten zu erfassen, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Modellannahmen zu überprüfen, die aus Schreibtischquellen nicht klar hervorgehen, insbesondere was als Analytik- gegenüber angrenzenden IT-Ausgaben budgetiert wird. Wir sprachen mit Digital-, Betriebs- und Datenverantwortlichen auf Seiten der Versorgungsunternehmen sowie mit Systemintegratoren und Lösungsspezialisten in APAC, EMEA und Amerika, um regionale Adoptionsmuster und Preislogik vor der endgültigen Freigabe zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 48 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 37 % | EMEA: 29 % |

| Kleinere Akteure: 16 % | Manager: 49 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, der den Ausgabenpool aus den digitalen und betrieblichen Analytikbudgets von Versorgungsunternehmen rekonstruiert und dann Anteile den versorgungsspezifischen Analytikfunktionen zuweist. Um dies praxisnah zu halten, wurden die Gesamtsummen anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Lizenz- und Servicepreise multipliziert mit wahrscheinlichen Nutzerzahlen sowie Rückmeldungen aus dem Vertriebskanal zu typischen Dealgrößen.

Zu den wichtigsten Eingaben des Modells zählten die Ausrichtung beim Rollout intelligenter Zähler und der Netzmodernisierung, Programme zur Verbesserung von Störungen und Zuverlässigkeit, das Tempo der Cloud-Migration in der IT von Versorgungsunternehmen, Integrationsbedarf für verteilte Energieressourcen und Produktivitätsziele der Belegschaft im Zusammenhang mit Feldeinsätzen. Wo primäre Rückmeldungen Lücken in öffentlich sichtbaren Ausgaben zeigten, verwendete das Modell konservative Proxy-Verhältnisse, die jedes Jahr überprüft werden können.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch einfache Trendglättung der zentralen Ausgabentreiber, und passten dann den Verlauf basierend auf Experteneinschätzungen zu regulatorischen Zeitplänen und Verschiebungen von Investitions- zu Betriebsausgaben bei Versorgungsunternehmen an. Das Ergebnis bleibt nachvollziehbar, da jeder Treiber einen klaren Bezug zu den Betriebsprioritäten der Versorgungsunternehmen hat und jede Annahme überarbeitet werden kann, wenn der nächste Zyklus öffentlicher Daten und Interviews vorliegt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Digitalisierungsmeilensteinen von Versorgungsunternehmen, wichtigen Programmankündigungen und beobachtbaren Verschiebungen hin zu cloudbasierten Betriebstools überprüft. Wenn eine Region oder eine Anwendungslinie einen Anstieg zeigte, der nicht mit diesen Signalen übereinstimmte, wurde dies erneut überprüft und bei Bedarf mit zusätzlichen Befragten besprochen, um zu bestätigen, ob es sich um eine Frage des Zeitpunkts, der Währung oder des Umfangs handelte.

Es wird ein mehrstufiger interner Überprüfungsprozess befolgt, damit Annahmen, Berechnungen und Narrativ aufeinander abgestimmt bleiben. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wesentliche Ereignisse Budgets oder Adoption verändern, sowie einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Analytik im Bereich Versorgungsunternehmen und Energie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Analytik im Bereich Versorgungsunternehmen und Energie können weit auseinanderliegen, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und Preis- und Adoptionsannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Wir versuchen, das Modell nachvollziehbar zu halten, damit ein Käufer erkennen kann, was enthalten ist, was nicht, und welche realen Signale zur Validierung der Gesamtsummen verwendet wurden.

Signale zu Digitalisierungsprogrammen von Versorgungsunternehmen, Ausschreibungsaktivitäten und Prüfungen der Dealgrößen werden verwendet, um die Schätzung von Mordor Intelligence auf Software und zugehörige Dienstleistungen abzustimmen, die an Strom-, Gas- und Wasserversorgungsunternehmen verkauft werden, statt sich auf hardwareintensive Edge-Stacks auszudehnen. Unterschiede zeigen sich auch, wenn einige Schätzungen Öl- und Gasanalytik unter demselben Dach zählen oder aggressive Cloud-Durchdringung und schnellere Preissteigerungen anwenden, ohne erneut zu prüfen, was Versorgungsunternehmen im laufenden Jahr tatsächlich vertraglich vereinbaren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,87 Mrd. USD (2026) | |

| Branchenverlag A | 3,85 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere energiebezogene Abgrenzung, mit einer Segmentierung, die vorgelagerte und nachgelagerte Energieanalytik mit Versorgungsanalytik mischen kann, was den erfassten Ausgabenpool verändert. |

| Branchenverlag B | 6,36 Mrd. USD (2024) | Umfasst Hardware oder Edge-Geräte innerhalb des Komponentenumfangs und wendet einen schnelleren Wachstumspfad an, was den Ausgangswert in Kombination mit optimistischen Adoptions- und Preisannahmen erhöhen kann. |

Die Abweichung ergibt sich hauptsächlich aus der Wahl des Jahres und dem, was als Teil der Analytikausgaben gezählt wird, insbesondere im Umgang mit Hardware und Nicht-Versorgungs-Energienutzungsfällen. Indem die Eingaben an Budgetsignale von Versorgungsunternehmen und vertragsgestützte Validierung gebunden bleiben, bleibt die endgültige Zahl leichter reproduzierbar und aktualisierbar, sobald neue Programme und Bereitstellungen auf dem Markt erscheinen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Versorgungs- und Energieanalytik?

Der Markt beläuft sich im Jahr 2026 auf USD 5,87 Milliarden und soll bis 2031 USD 9,05 Milliarden erreichen.

Welches Segment wächst im Bereich Versorgungs- und Energieanalytik am schnellsten?

Demand-Response- und Flexibilitätsanwendungen verzeichnen mit einem CAGR von 13,86 % das stärkste Wachstum und übertreffen andere Anwendungsfälle.

Warum gewinnen hybride Bereitstellungen bei Versorgungsunternehmen an Bedeutung?

Hybride Architekturen ermöglichen es Betreibern, Echtzeit-Steuerungsdaten aus Sicherheitsgründen lokal zu halten und gleichzeitig die Cloud-Skalierbarkeit für historische Analytik und rechenintensive Aufgaben zu nutzen.

Wie beeinflussen Mandate für erneuerbare Energien die Einführung von Analytik?

Gesetzliche Ziele für saubere Energie erfordern granulare Prognosen und stochastische Optimierung, was Investitionen in Analytik zur Steuerung der Intermittenz von Wind- und Solarenergie antreibt.

Welche Region wird voraussichtlich am stärksten zum künftigen Marktwachstum beitragen?

Der asiatisch-pazifische Raum, angeführt von China und Indien, soll bis 2031 einen CAGR von 9,84 % verzeichnen, bedingt durch groß angelegte Netzmodernisierungen und die Einführung intelligenter Zähler.

Was sind die größten Hindernisse für den Einsatz von Analytik bei Versorgungsunternehmen?

Hohe Integrationskosten für veraltete OT-IT-Systeme und ein Mangel an domänenspezifischen Data-Science-Talenten sind die bedeutendsten Einschränkungen.

Seite zuletzt aktualisiert am: