Rapsölmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 41.04 Milliarden US-Dollar |

| Marktgröße (2031) | 49.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.84% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

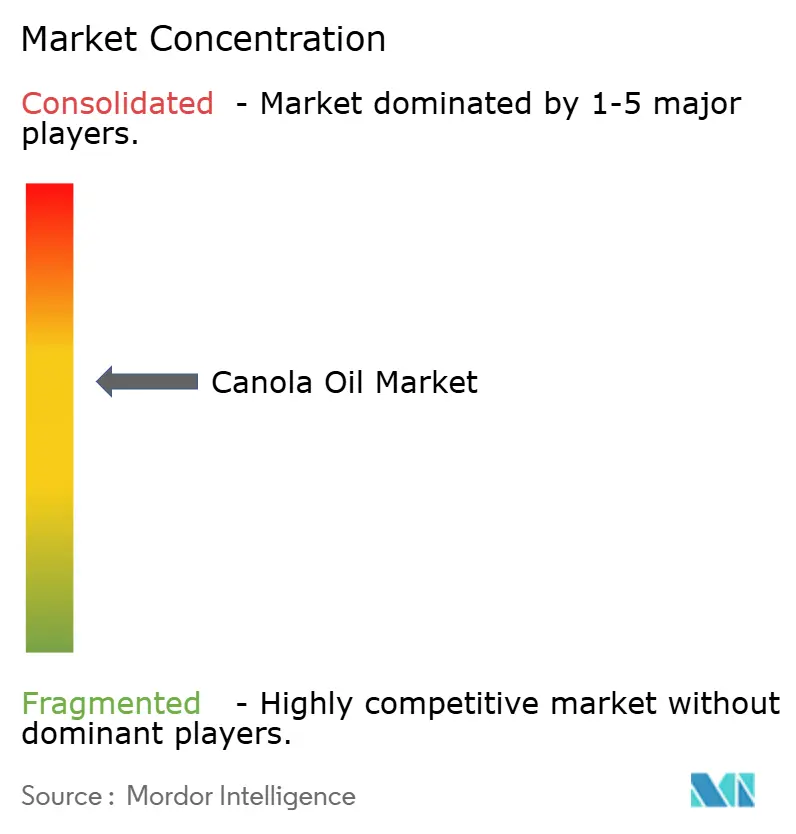

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Rapsölmarktanalyse von Mordor Intelligence

Die Größe des Rapsölmarktes wird voraussichtlich von 39,52 Milliarden USD im Jahr 2025 und 41,04 Milliarden USD im Jahr 2026 auf 49,55 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,84 % zwischen 2026 und 2031 entspricht. Geschmacksneutrale Speiseöle sind stark nachgefragt und treiben das Wachstum bei verpackten Snacks, dem Frittieren in Schnellrestaurants und pflanzlichen Lebensmitteln voran. Gleichzeitig steigern technologiegestützte Extraktionsmethoden das Angebot. Der Markt boomt insbesondere bei der Produktion von erneuerbarem Diesel. Nach der Genehmigung durch die EPA stiegen die US-Importe von Rapsöl stark an, wodurch der US-Anteil an den kanadischen Rapsölexporten von 50–60 % auf bemerkenswerte 91 % im Jahr 2024 anstieg[1]Quelle: US-Landwirtschaftsministerium, Das Wachstum der US-Produktion von erneuerbarem Diesel beeinflusst den globalen Rohstoffhandel erheblich, fas.usda.gov. In der Region Asien-Pazifik bevorzugen chinesische und indische Verarbeiter RBD-Rapsöl gegenüber Sojabohnen- und Palmölen aufgrund der besseren oxidativen Stabilität. Gleichzeitig fördern Hersteller in Nordamerika und Europa hochwertige hochölsäurehaltige und biologische Varianten, um ihre Gewinnmargen zu schützen. Trotz Rückschlägen durch Kampagnen gegen Samenöle schöpfen Landwirte Hoffnung aus der überarbeiteten „gesunden” Definition der FDA, die Rapsöl nun befürwortet und potenziell der Verbreitung von Fehlinformationen entgegenwirkt[2]Quelle: Canola Council of Canada, "Rapsöl als gesund eingestuft", canolacouncil.org. Im Nahen Osten und in Afrika bieten rasche Urbanisierung und Modernisierung des Einzelhandels eine doppelte Landschaft: Während Erschwinglichkeit die meisten Kaufentscheidungen bestimmt, sucht ein Nischensegment mit höherem verfügbarem Einkommen nach Premiumprodukten wie Omega-3-DHA-Mischungen. Das Wettbewerbsumfeld bleibt mäßig intensiv. In Kanada und Australien tragen Kapazitätserweiterungen dazu bei, die Preise zu stabilisieren, die aufgrund von Witterungseinflüssen häufig schwanken. Gleichzeitig setzen globale Verarbeiter auf vertikale Integrationsstrategien, um die Saatgutverfügbarkeit zu sichern, insbesondere da Nachhaltigkeitsstandards strenger werden.

Wichtigste Erkenntnisse des Berichts

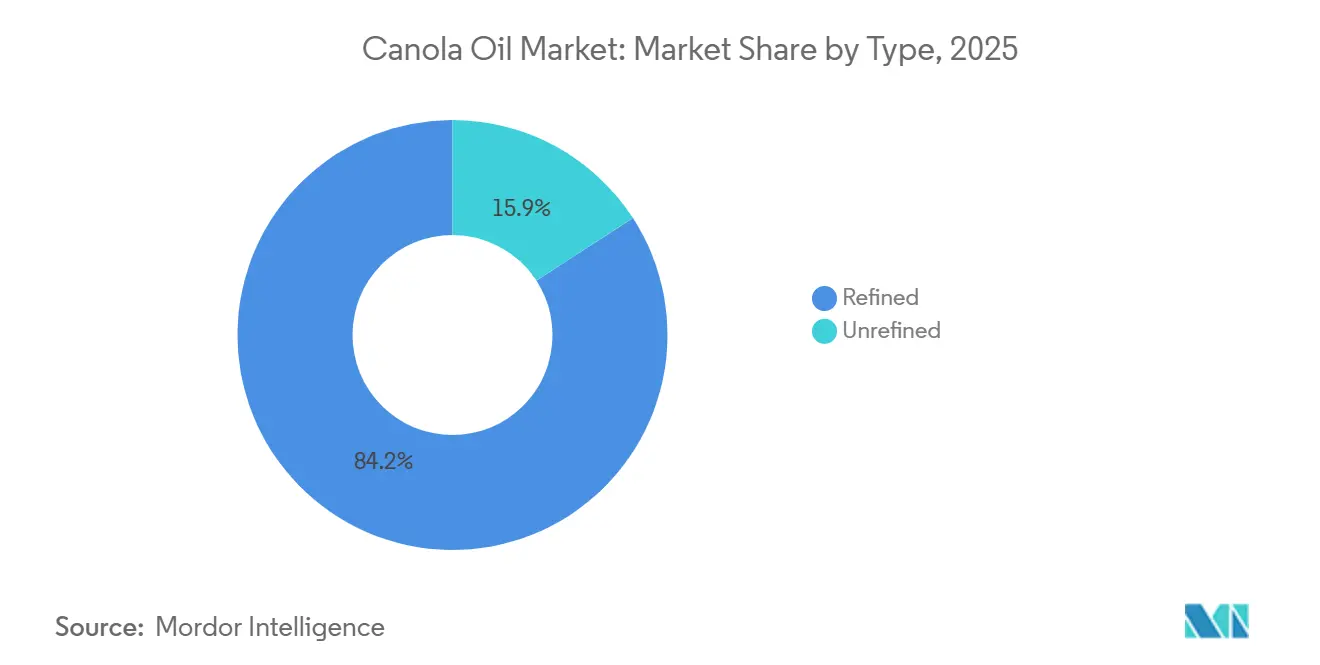

- Nach Produkttyp hielt RBD-Rapsöl im Jahr 2025 einen Marktanteil von 84,15 % am RBD-Rapsölmarkt, während hochölsäurehaltig raffinierte Varianten bis 2031 voraussichtlich mit einer CAGR von 5,21 % wachsen werden.

- Nach Art dominierte die konventionelle Qualität mit einem Anteil von 91,23 % im Jahr 2025; die Bioqualität verzeichnet die schnellste Entwicklung und wächst mit einer CAGR von 5,90 % von 2026 bis 2031.

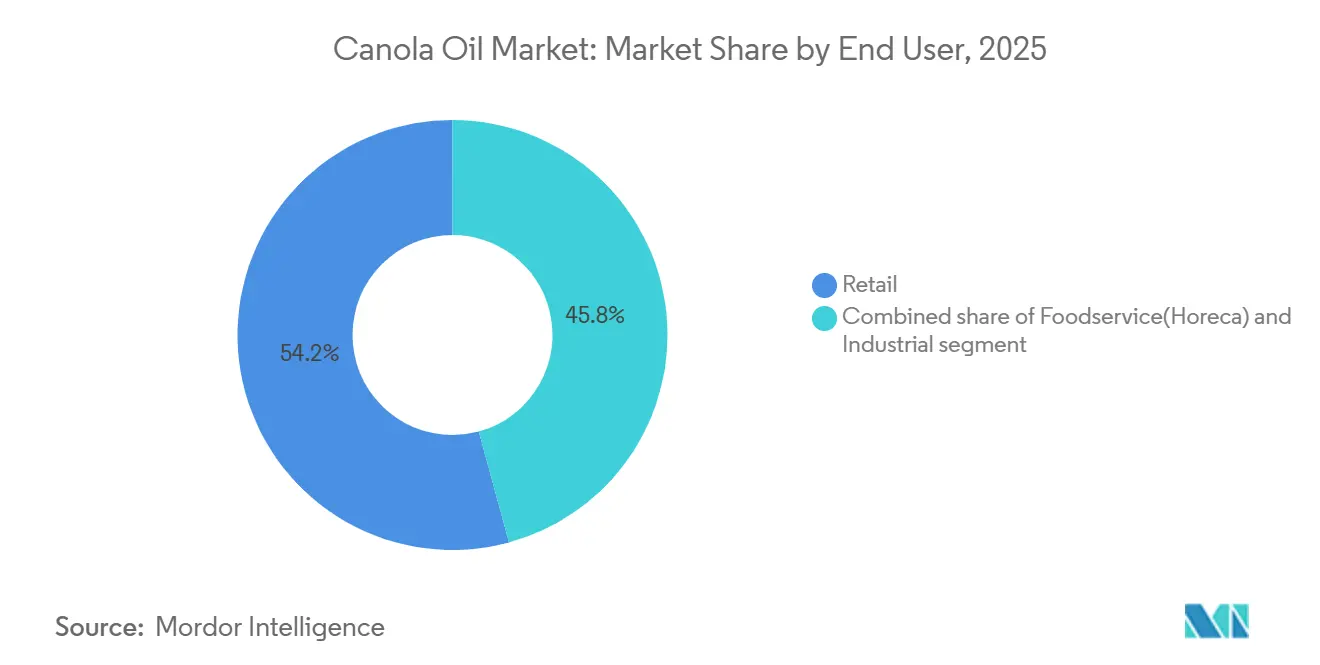

- Nach Endverbraucher erzielten Einzelhandelskanäle 54,24 % des Umsatzes im Jahr 2025, während Gastronomie- und HoReCa-Kanäle bis 2031 voraussichtlich eine CAGR von 5,14 % verzeichnen werden.

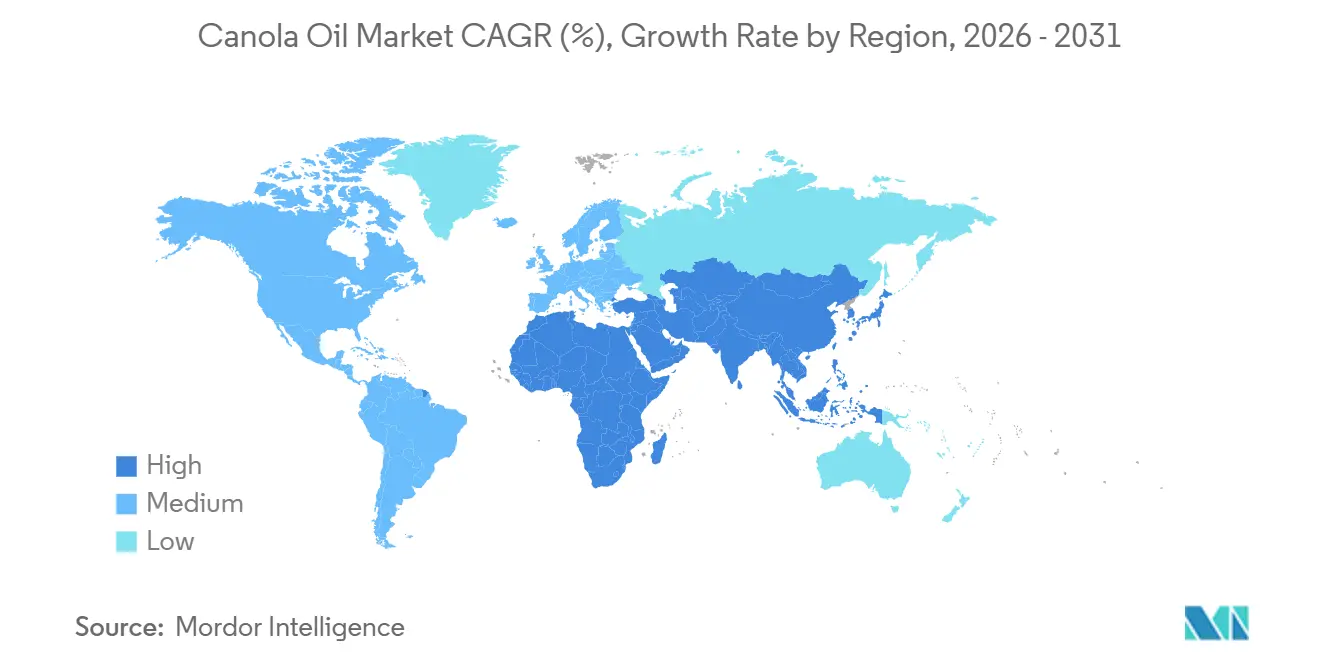

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 37,17 % im Jahr 2025, und die Region Naher Osten und Afrika soll im Zeitraum 2026–2031 mit einer CAGR von 5,52 % am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Rapsölmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Präferenz für fettarme und gesündere Speiseöle | +0.8% | Global, am stärksten in Nordamerika, Europa und städtischen Gebieten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach geschmacksneutralen Ölen in verpackten und verarbeiteten Lebensmitteln | +0.6% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach pflanzlichen Produkten und Produkten mit sauberem Etikett | +0.7% | Nordamerika, Europa, wohlhabende Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in Gastronomiebetrieben als Nachfragestütze | +0.5% | Global, insbesondere in Expansionskorridoren von Schnellrestaurants | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Ölextraktions- und Raffinierungstechnologien | +0.4% | Nordamerika und Europa, mit Technologietransfer nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktinnovation, einschließlich angereicherter und gemischter Varianten | +0.5% | Zuerst Nordamerika und Europa, dann Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Präferenz für fettarme und gesündere Speiseöle

RBD-Rapsöl gewinnt an Bedeutung, da Verbraucher die kardiovaskuläre Gesundheit priorisieren. Mit einem Gehalt an gesättigten Fettsäuren von 7 % steht RBD-Rapsöl in starkem Kontrast zu Palmöl mit 49 % und Kokosöl mit beachtlichen 87 %. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit hat Angaben auf der Verpackung genehmigt, die den Zusammenhang zwischen dem Verzehr von Rapsöl und einem reduzierten Risiko für koronare Herzerkrankungen herstellen. Diese Empfehlung treibt Rezepturänderungen bei Snacks, Backwaren und Dressings voran, die zwischen 2025 und 2026 eingeführt werden sollen. Eine 2024 veröffentlichte, von Fachleuten begutachtete klinische Studie ergab, dass der Ersatz von 5 % der Nahrungsenergie aus gesättigten Fettsäuren durch Rapsöl zu einem Rückgang des LDL-Cholesterins um 8–10 % führte. Mit einem Gehalt an Alpha-Linolensäure von 9–11 % deckt ein Esslöffel Rapsöl 75 % des täglichen pflanzlichen Omega-3-Bedarfs. Dies versetzt Einzelhändler in die Lage, Rapsöl als herzgesunde Alternative zu vermarkten, die mit dem Premiumpreisschild von Olivenöl konkurriert. Unter Ausnutzung dieser ernährungsphysiologischen Vorteile gewinnen Eigenmarken in Nordamerika und Europa erheblich an Boden und fordern etablierte Marken im reifen Premiumsegment des RBD-Rapsölmarktes heraus.

Wachsende Nachfrage nach geschmacksneutralen Ölen in verpackten und verarbeiteten Lebensmitteln

Industrielle Verarbeiter priorisieren Geschmacksneutralität, um regionale Geschmackskonsistenz zu gewährleisten. Der Raffinierungszyklus von RBD-Rapsöl reduziert freie Fettsäuren effektiv auf unter 0,05 %, während gleichzeitig Pigmente und flüchtige Stoffe eliminiert werden, die den Geschmack des Produkts beeinflussen könnten. Von 2020 bis 2025 verzeichnete Chinas Sektor für verarbeitete Lebensmittel ein jährliches Wachstum von 8,3 %. Bemerkenswert ist, dass der Sektor begann, Sojaöl in Keksen, Nudeln und Crackern durch Rapsöl zu ersetzen, wodurch die Haltbarkeit bei Raumtemperatur erfolgreich von 6 auf 12 Monate verdoppelt wurde. Snack-Giganten mit Aktivitäten in über 50 Ländern haben dieses Öl übernommen, um ein konsistentes Mundgefühl und Knusprigkeit in ihren globalen Lieferketten zu gewährleisten. Daten unterstreichen diesen Trend: Bis 2025 erreichte Chinas Rapsölverbrauch in der Lebensmittelverarbeitung 3,2 Millionen Tonnen, was einem Anstieg von 18 % innerhalb von zwei Jahren entspricht. Diesen Trend weiter festigend vollzog McDonald's 2024 weltweit den Wechsel zu einer rapsölbasierten Frittierölmischung, was den Drang nach Standardisierung im RBD-Rapsölmarkt unterstreicht.

Steigende Nachfrage nach pflanzlichen Produkten und Produkten mit sauberem Etikett

In einer Umfrage des Internationalen Rates für Lebensmittelinformationen aus dem Jahr 2024 gaben 75 % der Teilnehmer an, Zutatenlisten genau zu prüfen. Dieser Trend hat Fette aus einer einzigen pflanzlichen Quelle zunehmend attraktiv gemacht. RBD-Rapsöl, das den Standards für „saubere Etiketten” entspricht, die synthetische Zusatzstoffe und hydrierte Fette verbieten, verfügt über ein Umweltprofil, das die mit tropischen Ölen verbundenen Abholzungskontroversen umgeht. Bis 2025 stiegen die Umsätze mit pflanzlichem Fleisch auf 7,5 Milliarden USD, wobei Branchenführer Beyond Meat und Impossible Foods auf Rapsöl zurückgriffen, um die Saftigkeit von tierischem Fett nachzuahmen. Europas vegane Bevölkerungsgruppe wuchs 2025 auf 78 Millionen an und verstärkte die Nachfrage. Dennoch haben Einschränkungen bei der Bioanbaufläche das zertifizierte Angebot begrenzt, was zu anhaltend hohen Aufschlägen für biologisches RBD-Rapsöl geführt hat.

Wachsende Nutzung in Gastronomiebetrieben als Nachfragestütze

Im Jahr 2025 entschieden sich Schnellrestaurants und Hotel-Restaurant-Café-Ketten zunehmend für hochölsäurehaltiges RBD-Rapsöl aufgrund seiner Fähigkeit, die Frittierlebensdauer auf 7–10 Tage zu verlängern, was der doppelten Dauer im Vergleich zu herkömmlichen Ölen entspricht. Diese strategische Entscheidung senkte die Inputkosten erheblich und steigerte die betriebliche Effizienz, was zu verbesserten Gewinnmargen beitrug. Die Gastronomieumsätze in Nordamerika übertrafen das Niveau von 2019 um 12 %, angetrieben durch gestiegene Verbrauchernachfrage und betriebliche Optimierungen. Städtische Cloud-Küchen in der Region Asien-Pazifik stützten sich stark auf die verlängerte Öllebensdauer, um ihre knappen Margen von 5–8 % zu schützen und die Nachhaltigkeit in einem wettbewerbsintensiven Umfeld zu gewährleisten. Die überlegene oxidative Stabilität des hochölsäurehaltigen Öls, nachgewiesen durch Peroxidwerte unter 2 meq/kg nach 72 Stunden bei 180 °C, spielte eine entscheidende Rolle bei der Reduzierung des Entsorgungsbedarfs und der Senkung der Beschaffungsbudgets um bis zu 50 %. Darüber hinaus bevorzugten Abfüller im Jahr 2025 zunehmend 35-Pfund-Kanister und 400-Pfund-Behälter, die zusammen 42 % des Gastronomie-Volumens in Nordamerika ausmachten. Diese Verschiebung der Verpackungspräferenzen stärkte die Durchdringung von RBD-Rapsöl auf dem Markt weiter und unterstrich seine wachsende Bedeutung in der Gastronomiebranche.

Analyse der Hemmnisse des Rapsölmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Rapssamen aufgrund von Witterungseinflüssen und Logistik | –0.4% | Kanada, Australien, importabhängiges Asien | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch Palm-, Sojabohnen- und Sonnenblumenöle | –0.5% | Asien-Pazifik, Afrika, Lateinamerika, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Kennzeichnungs- und Regulierungsanforderungen | –0.2% | Europa, Nordamerika, aufkommende Compliance-Anwender | Langfristig (≥ 4 Jahre) |

| Risiko von Verfälschung und Qualitätsinkonsistenz | –0.2% | Südasien, Südostasien, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Rapssamen aufgrund von Witterungsschwankungen und Lieferkettenunterbrechungen

Im Jahr 2025 exportierte Kanada 18,80 Millionen Tonnen Raps. Da jedoch 80 % der kanadischen Rapsanbaufläche in Alberta und Saskatchewan liegen, sind die Kulturen sehr anfällig für Frost und Dürre, was die Erträge um 15–25 % reduzieren kann. Diese Regionen sind entscheidend für Kanadas Rapsproduktion, und ungünstige Witterungsbedingungen können die Gesamtproduktion erheblich beeinträchtigen. So reduzierte beispielsweise eine Hitzeglocke in Westkanada im Jahr 2021 die Ernte auf 12,6 Millionen Tonnen, was dazu führte, dass die ICE-Raps-Futures um 45 % auf 900 CAD pro Tonne stiegen. Ebenso stehen Australiens Exporte von 5,22 Millionen Tonnen im Jahr 2025 vor Herausforderungen durch Witterungsschwankungen, die Produktion und Exportvolumina stören können. Darüber hinaus hat der anhaltende Konflikt in der Ukraine die Lieferwege für Sonnenblumenöl gestört und die Fragilität globaler Ölsaaten-Lieferketten weiter verdeutlicht. Im März 2026 hob China einen 3-prozentigen Zoll auf kanadische Importe auf, ein Schritt, der voraussichtlich die Importe um zusätzliche 500.000 Tonnen jährlich steigern wird. Dieser Anstieg dürfte die Nachfrage in den Pflanzperioden intensivieren, die besonders empfindlich auf Witterungsveränderungen reagieren, und die Angebotsknappheit auf dem Markt möglicherweise verschärfen.

Starker Wettbewerb durch alternative Speiseöle wie Palm-, Sojabohnen- und Sonnenblumenöl

Palmöl mit einem Preis von 600–700 USD pro Tonne steht in starkem Kontrast zu Rapsöl mit 1.100–1.200 USD. Dieser erhebliche Preisvorteil festigt die Dominanz von Palmöl in den preissensiblen Märkten der ASEAN-Region und Afrikas, wo es 2025 38 % des globalen Speiseölverbrauchs ausmachte. Diese Regionen sind aufgrund wirtschaftlicher Einschränkungen stark auf erschwingliche Speiseöle angewiesen, was Palmöl zur bevorzugten Wahl macht. In den USA ermöglichen die integrierten Verarbeitungserlösströme von Sojaöl, zu denen Nebenprodukte wie Sojaschrot gehören, aggressive Rabattstrategien. Dies trug zu einem Produktionsvolumen von 11,8 Millionen Tonnen im Jahr 2025 bei, was das Rapsöl mit 1,4 Millionen Tonnen deutlich übertrifft. Sonnenblumenöl, das hauptsächlich aus der Ukraine und Russland stammt, weist einen Rauchpunkt von 230 °C auf, ähnlich wie Rapsöl, was es zu einem sehr geeigneten Ersatz für europäische industrielle Frittieranwendungen macht, insbesondere in der Lebensmittelverarbeitungsbranche. Darüber hinaus zeigen Studien zur Preiselastizität, dass ein Anstieg der RBD-Rapsölpreise um 10 % im Vergleich zu Palmöl eine Substitutionsverschiebung von 6–8 % auslöst. Dieser Trend übt Druck auf Rapsölproduzenten aus und drückt die Gewinnmargen in wettbewerbsintensiven Märkten weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Rapsölmarkts

Nach Produkttyp:

RBD-Dominanz verankert die industrielle NachfrageIm Jahr 2025 erzielte Rapsöl einen beherrschenden Marktanteil von 84,15 %, was hauptsächlich auf seine Wirksamkeit in industriellen Anwendungen wie Backen, Snack-Frittieren und Margarineproduktion zurückzuführen ist. Verarbeiter bevorzugen Rapsöl aufgrund seiner gleichbleibenden Qualität, insbesondere seiner stabilen Farbe und Peroxidwerte unter 1 meq/kg. Durch einen sorgfältigen mehrstufigen Raffinierungsprozess, der Entschleimung, Neutralisation, Bleichung und Dampfdesodorierung umfasst, erreichen Produzenten niedrige Gehalte an freien Fettsäuren und Oxidation. Diese Veredelung erfüllt nicht nur die Anforderungen an eine verlängerte Haltbarkeit von bis zu 12 Monaten, sondern dient auch den Zuverlässigkeitsanforderungen globaler Snack-Hersteller. Obwohl Premiumalternativen existieren, bleibt RBD-Öl der Marktanker, der für seine Skalierbarkeit und Kosteneffizienz geschätzt wird.

Hochölsäurehaltiges raffiniertes Rapsöl befindet sich auf einem Wachstumskurs, mit Prognosen, die eine CAGR von 5,21 % bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf die Nachfrage von Schnellrestaurants nach Ölen zurückzuführen, die eine längere Frittierlebensdauer bieten und dadurch Abfall minimieren und Betriebskosten senken. Seine überlegene oxidative Stabilität bedeutet, dass es über längere Zeiträume verwendet werden kann, was es zu einem Favoriten in Hochvolumen-Frittierumgebungen macht. Obwohl Nischenformate wie kaltgepresste und expellergepresste Öle einen Marktanteil von 10,64 % aufweisen und einen Preisaufschlag von 60–80 % genießen, behindert ihre begrenzte Skalierbarkeit eine breitere Akzeptanz. Auf der Innovationsfront ebnen Fortschritte wie enzymunterstützte Entschleimung den Weg für biozertifizierte RBD-Produktion und stärken die Wettbewerbspositionierung in verschiedenen Segmenten.

Nach Art:

Biowachstum durch Angebot begrenztIm Jahr 2025 machte die konventionelle Qualität 91,23 % der Umsätze aus, angetrieben durch agronomische Optimierung, herbizidtolerante Saaten und Direktsaatpraktiken, die Kosten und Kohlenstoffintensität reduzieren. Diese Praktiken wurden weitgehend übernommen, da sie die Effizienz und Nachhaltigkeit in landwirtschaftlichen Betrieben verbessern. Das konventionelle Angebot des RBD-Rapsölmarktes wird voraussichtlich stetig wachsen und sich an den allgemeinen Nachfragetrends orientieren. Das Premiumsegment zieht jedoch weiterhin erhebliche Markenbemühungen an, da Unternehmen ihre Produkte differenzieren und höherwertige Marktchancen erschließen wollen. Dieser Fokus auf Premium-Branding unterstreicht die sich wandelnde Dynamik innerhalb des Marktes, in dem Innovation und Verbraucherpräferenzen eine entscheidende Rolle spielen.

Bis 2025 erreichte die Bioanbaufläche in Kanada 185.000 Acres, was nur 3,5 % der gesamten Anbaufläche entspricht. Dieser begrenzte Anteil, trotz einer prognostizierten CAGR von 5,90 %, begrenzt die kurzfristige Expansion. Die Erlangung der USDA-Bio- oder EU-Bio-Zertifizierung erfordert eine dreijährige Landumstellungsperiode und damit verbundene Inspektionskosten, was für viele Produzenten eine Hürde darstellen kann. Produzenten gleichen diese Kosten jedoch häufig aus und genießen Aufschläge von 30–40 % auf die Regalpreise, was Biolandwirtschaft zu einer lukrativen Option für diejenigen macht, die die Herausforderungen meistern können. Dennoch stellen identitätserhaltende Logistik Herausforderungen dar; ohne dedizierte Verarbeitungslinien könnten Rückverfolgbarkeitslücken die Zertifizierung gefährden und zu potenziellen Umsatzverlusten führen. Als Reaktion darauf investieren einige Hauptverarbeiter in spezialisierte Reinigungs- und Lagerlösungen, um den Bio-Durchsatz zu steigern. Diese Investitionen bieten eine vorsichtige Chance für den RBD-Rapsölsektor, da sie dazu beitragen könnten, Lieferkettenengpässe zu beseitigen und das Wachstum des Biosegments zu unterstützen.

Nach Endverbraucher:

Gastronomie gewinnt Marktanteile durch Expansion von SchnellrestaurantsIm Jahr 2025 belegte der Einzelhandel den Spitzenplatz und erzielte 54,24 % des globalen Umsatzes, gestützt durch die Dominanz von Eigenmarkenölen, die 20–30 % günstiger sind als ihre nationalen Pendants. Supermärkte und Verbrauchermärkte sind entscheidend für die Aufrechterhaltung dieser Einzelhandelsdominanz und stellen sicher, dass Produkte leicht zugänglich und konstant nachgefragt werden. Verbraucher bevorzugen RBD-Rapsöl im Einzelhandel aufgrund seiner Kosteneffizienz, des neutralen Geschmacks und der wahrgenommenen gesundheitlichen Vorteile. Dieses Segment erfreut sich eines stetigen Haushaltskonsums sowohl in entwickelten als auch in aufstrebenden Märkten. Selbst inmitten von Preisherausforderungen behauptet sich der Einzelhandel, gestützt durch Skaleneffekte, Markensubstitutionstrends und gut etablierte Lieferketten.

Die Gastronomie ist das Segment, das es zu beobachten gilt, mit Prognosen, die eine robuste CAGR von 5,14 % bis 2031 anzeigen. Das Wiederaufleben von Schnellrestaurants und der rasche Aufstieg von Cloud-Küchen in städtischen Zentren wie Indien, Indonesien und dem Golfraum treiben dieses Wachstum voran. Bis 2031 soll das Segment einen zusätzlichen Marktwert von 2 Milliarden USD beitragen, angetrieben durch die Nachfrage nach Ölen, die eine verlängerte Frittierlebensdauer und wirtschaftliche Einsparungen versprechen. Hochölsäurehaltige Ölvarianten steigern die betriebliche Effizienz, indem sie die Häufigkeit des Ölwechsels und die Arbeitskosten reduzieren. Diese Kombination aus wirtschaftlichen und funktionalen Vorteilen treibt die rasche Übernahme dieser Öle im Gastronomiesektor voran.

Geografische Analyse

Rapsölmarkt im asiatisch-pazifischen Raum

Im Jahr 2025 dominierte der asiatisch-pazifische Raum den RBD-Rapsölmarkt mit einem Anteil von 37,17 %, angetrieben durch Chinas Rapsölverbrauch von 6,8 Millionen Tonnen und Indiens 70-prozentige Abhängigkeit von Speiseölimporten. Da China plant, die Zölle auf kanadische Lieferungen im März 2026 aufzuheben, werden zusätzliche 500.000 Tonnen jährlich erwartet, was das globale Angebot weiter verknappt. Die indische Lebensmittelsicherheits- und Standardsbehörde genehmigte Senf-Rapsöl-Mischungen und beschleunigte damit die Einführung von Marken-Abfüllölen im modernen Einzelhandel und E-Commerce. J-Oil Mills aus Japan verfügt mit einer Raffineriekapazität von 450.000 Tonnen über die nötige Kapazität für die Tempura- und Mayonnaise-Segmente, die einen neutralen Geschmack erfordern. Australiens Rapsölexporte von 5,22 Millionen Tonnen richten sich vorwiegend an asiatische Käufer auf der Suche nach nicht-gentechnisch veränderten Erzeugnissen[3]Quelle: Weltbank, "Sozialistische Wirtschaftsentwicklung", worldbank.org .

Rapsölmarkt im Nahen Osten und Afrika

Der Nahe Osten und Afrika werden voraussichtlich das stärkste Wachstum mit einer CAGR von 5,52 % bis 2031 verzeichnen. Dieses Wachstum wird durch eine jährliche Urbanisierungsrate von 4 % in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten gestützt. Hypermarktketten wie Carrefour und Lulu verdrängen den traditionellen Handel und erweitern die Regalfläche für globale Marken. Im Jahr 2025 stiegen die Importe der Vereinigten Arabischen Emirate auf 1,2 Millionen Tonnen, wobei Rapsöl 18 % dieses Volumens ausmachte. Gleichzeitig leitet Saudi-Arabiens Vision 2030 im Zeitraum 2023–2025 4 Milliarden USD in Investitionen in die Lebensmittelverarbeitung, was die industrielle Nachfrage steigert. Während Nigeria und Marokko frühes Potenzial zeigen, behindern logistische Engpässe und Währungsvolatilität die unmittelbare Marktdurchdringung.

Rapsölmarkt in Nord- und Südamerika sowie Europa

Im Jahr 2025 entfielen 28,50 % des globalen Umsatzes auf Nordamerika. Kanada verzeichnete eine Rekordernte von 21,8 Millionen Tonnen, was zu einer Verarbeitung von 11,6 Millionen Tonnen führte. Bemerkenswert ist, dass 76,7 % der kanadischen Rapsölexporte in die USA gingen. Da die US-amerikanische Politik die Eliminierung von Transfetten verschärft, wechseln Foodservice-Kunden zunehmend von Sojaöl zu hochölsäurehaltigem RBD-Rapsöl. Im Jahr 2025 importierte Mexiko 380.000 Tonnen, begünstigt durch das Wachstum von Schnellrestaurants (QSR) und eine steigende Nachfrage nach verpackten Snacks. Europas Rapsölproduktion von 9,2 Millionen Tonnen deckte 85 % des Eigenbedarfs und verringerte die Importabhängigkeit. Im Gegensatz dazu blieb Südamerika, eingeschränkt durch die Dominanz von Sojaöl und begrenzte Verarbeitungsinfrastruktur, mit bescheidenen 180.000 Tonnen zurück.

Wettbewerbslandschaft

Der Rapsölmarkt erlebt eine moderate Konsolidierung. Im Juni 2024 brachte die Fusion von Bunge und Viterra im Wert von 8,2 Milliarden USD den drittgrößten Ölsaatenverarbeiter hervor, der über eine Rapskapazität von mehr als 5 Millionen Tonnen verfügt. Cargill stellte im Februar 2026 Pläne vor, die Produktion in Camrose um 30 % zu steigern, was den Wettlauf der Branche um Skaleneffekte unterstreicht. ADM investierte 75 Millionen USD in die Umrüstung von Lloydminster und erzielte eine Hexan-Rückgewinnungsrate von 99,8 %, ein Schritt, der auf die Bewältigung von Nachhaltigkeitsbedenken abzielt. Richardson International verdoppelte die Kapazität in Yorkton auf 2,5 Millionen Tonnen, führte enzymbasierte Raffination ein und beanspruchte stolz den Titel des größten Einzelstandort-Verarbeiters, was einen Wandel hin zu technologiegetriebener Effizienz signalisiert.

Die Kontrolle über Saatguteigenschaften ist eine entscheidende Stärke: Corteva Agrisciences Pioneer-Sorte P523HO mit 78 % Ölsäure und einer 10-tägigen Frittierlebensdauer sichert Lizenzeinnahmen und schreckt den Wettbewerb mit Patentschutz bis 2037 ab. Auf der nachgelagerten Seite erschließt Nuseeds Nutriterra Omega-3-DHA-Öl nach der Genehmigung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und Health Canada eine Nische in Premium-Säuglingsernährungsmärkten. Kleinere Unternehmen wie Indiens Jivo Wellness und Spaniens Borges International erschließen die kaltgepressten und biologischen Segmente und genießen Einzelhandelsaufschläge von 60–80 %, wenn auch in begrenztem Volumen. Um Saatgutvolatilität entgegenzuwirken und eine konsistente Versorgung mit hochölsäurehaltigen oder biologischen Kulturen sicherzustellen – was angesichts klimabedingter Versorgungsherausforderungen besonders wichtig ist – sind vertikale Integrationsverträge mit kanadischen und australischen Erzeugern zu einem strategischen Schritt geworden.

Produzenten von RBD-Rapsöl spüren den Druck durch die strukturellen Kostendisparitäten von Palmöl. Als Reaktion darauf steigern sie die Automatisierung und beschleunigen die Amortisation der Lösungsmittelrückgewinnung, um wettbewerbsfähig zu bleiben, ohne ihre Margen zu gefährden. Während Kapazitätserweiterungen in Saskatchewan, Alberta und Westaustralien bis 2027 voraussichtlich 3 Millionen Tonnen überschreiten werden, stellen unberechenbare Witterungsmuster eine Bedrohung für diese prognostizierten Gewinne dar. Angesichts dieser Volatilität setzt die Branche stark auf Technologieinvestitionen und Produktdifferenzierung als Schlüsselstrategien für nachhaltiges Wachstum im RBD-Rapsölmarkt.

Führende Unternehmen der Rapsölbranche

-

Archer Daniels Midland Company

-

Cargill, Incorporated.

-

Bunge.

-

Wilmar International Ltd

-

Richardson International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Rapsölmarkt

- Archer Daniels Midland (ADM)

- Cargill Inc.

- Bunge Ltd.

- Wilmar International

- Richardson International

- Louis Dreyfus Company

- Viterra (Bunge-Glencore)

- Corteva Agriscience

- COFCO Corp.

- J-Oil Mills Inc.

- Goodman Fielder Pty. Ltd.

- Conagra Brands Inc. (Wesson)

- Associated British Foods plc

- Jivo Wellness Pvt Ltd.

- Borges International Group

- Innovative Retail Concepts Pvt Ltd. (BB Royal)

- Modi Naturals Ltd. (Miller)

- B&G Foods (Crisco)

- Velona

- LouAna Oils

Aktuelle Branchenentwicklungen im Rapsölmarkt

- April 2025: Good Earth Oils (GEO) hat sein Rapsöl erfolgreich in die Lieferkette von JD.com integriert, dank der Bemühungen von Australian Oilseeds Holdings Limited, einem auf den Kaimaninseln ansässigen Unternehmen. Durch die engagierte Koordination des Unternehmens erfüllt GEOs Rapsöl nun stolz die Standards der selbstbetriebenen Plattform von JD.com.

- Januar 2025: Bayer hat sich mit Neste zusammengetan, einem in Helsinki börsennotierten Unternehmen, das sich auf die Umwandlung von Abfällen in erneuerbare Kraftstoffe und zirkuläre Rohstoffe spezialisiert hat. Gemeinsam haben sie ein Memorandum of Understanding (MOU) unterzeichnet, um ein Winterraps-Ökosystem in den südlichen Great Plains der USA zu entwickeln.

- September 2024: Im Oktober 2024 eröffnete Scoular seine neue Anlage, die für die Verarbeitung von Raps- und Sojaölsaaten ausgelegt ist. Dieser Schritt versetzt Produzenten in die Lage, expandierende Märkte für erneuerbare Kraftstoffe und Proteinmehle für Tierfutter zu erschließen. Die doppelte Verarbeitungskapazität der Anlage für sowohl Raps als auch Sojabohnen erhöht ihre Vielseitigkeit und sichert ihre langfristige Nachhaltigkeit.

Umfang des globalen Rapsölmarktberichts

Rapsöl ist definiert als ein leichtes, essbares Pflanzenöl, das aus den Samen der Rapspflanze gewonnen wird, einer speziell gezüchteten Rapssorte. Der Markt ist nach Produkttyp, Art, Endverbraucher und Geografie segmentiert. Nach Produkttyp ist der Markt in RBD (Raffiniert, Gebleicht und Desodoriert), hochölsäurehaltig raffiniert und Sonstige unterteilt. Nach Art ist der Markt in Bio und Konventionell unterteilt. Nach Endverbraucher ist der Markt in Industrie, Gastronomie und Einzelhandel unterteilt. Die Studie bietet eine detaillierte Analyse für wichtige Volkswirtschaften in Nordamerika, Südamerika, Asien-Pazifik, Europa sowie dem Nahen Osten und Afrika.

Überblick über die Segmentierung

| RBD (Raffiniert, Gebleicht und Desodoriert) |

| Hochölsäurehaltig Raffiniert |

| Sonstige |

| Bio |

| Konventionell |

| Industrie |

| Gastronomie (HoReCa) |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | RBD (Raffiniert, Gebleicht und Desodoriert) | |

| Hochölsäurehaltig Raffiniert | ||

| Sonstige | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Industrie | |

| Gastronomie (HoReCa) | ||

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der RBD-Rapsölmarkt im Jahr 2026 und wie schnell wächst er?

Er wird im Jahr 2026 auf 41,04 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 3,84 % einen Wert von 49,55 Milliarden USD erreichen.

Welche Region hält den größten Anteil an der globalen Nachfrage?

Asien-Pazifik macht 37,17 % der Nachfrage im Jahr 2025 aus, angeführt von China und Indien.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Hochölsäurehaltiges raffiniertes Rapsöl wächst am schnellsten mit einer CAGR von 5,21 %, angetrieben durch die Vorteile einer längeren Frittierlebensdauer in der Gastronomie.

Wie wirkt sich das Bioangebot auf die Gesamtverfügbarkeit aus?

Die Bioanbaufläche macht nur 3,5 % der Anbaufläche aus, sodass trotz einer CAGR von 5,90 % das begrenzte Angebot die Aufschläge hoch hält.

Seite zuletzt aktualisiert am: