Maisöl-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

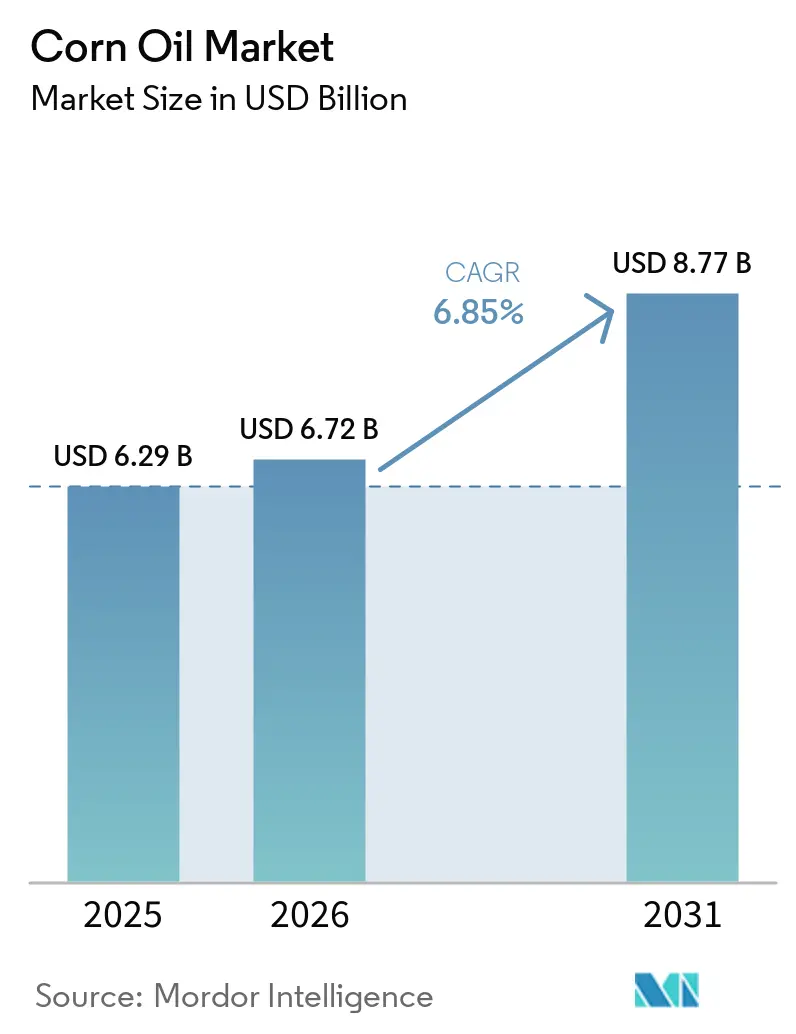

| Marktgröße (2026) | 6.72 Milliarden US-Dollar |

| Marktgröße (2031) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Maisöl-Marktanalyse von Mordor Intelligence

Die Größe des Maisöl-Marktes wurde im Jahr 2025 auf 6,29 Milliarden USD geschätzt und soll von 6,72 Milliarden USD im Jahr 2026 auf 8,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031). Maisöl bleibt aufgrund seiner Verwendung in der Lebensmittelproduktion und der Herstellung von erneuerbarem Diesel gefragt. In den USA haben geänderte Kennzeichnungsvorschriften für „gesunde” Produkte es für Hersteller von Konsumgüterverpackungen attraktiver gemacht. Von 2022 bis 2025 hat sich die Produktion von erneuerbarem Diesel verdoppelt, was den Einsatz von Destillations-Maisöl in Biokraftstoffen erhöht und die mit der Lebensmittelnachfrage verbundene Preisvolatilität verringert hat. Schnellrestaurants bevorzugen Maisöl aufgrund seines Rauchpunkts von 232 °C (450 °F), der die Frittierlebensdauer verlängert, und seines neutralen Geschmacks, der konsistente Speisekarten gewährleistet. Züchtungsprogramme entwickeln auch ölsäurereiche und tocotrienolreiche Hybriden, die Premiummärkte mit höheren Margen erschließen. Diese Faktoren stabilisieren die Margen trotz Rohstoffpreisschwankungen und treiben laufende Investitionen von Raffinerien, Ethanolwerken und Lebensmittelherstellern in die Maisölextraktionstechnologie voran.

Wichtigste Erkenntnisse des Berichts

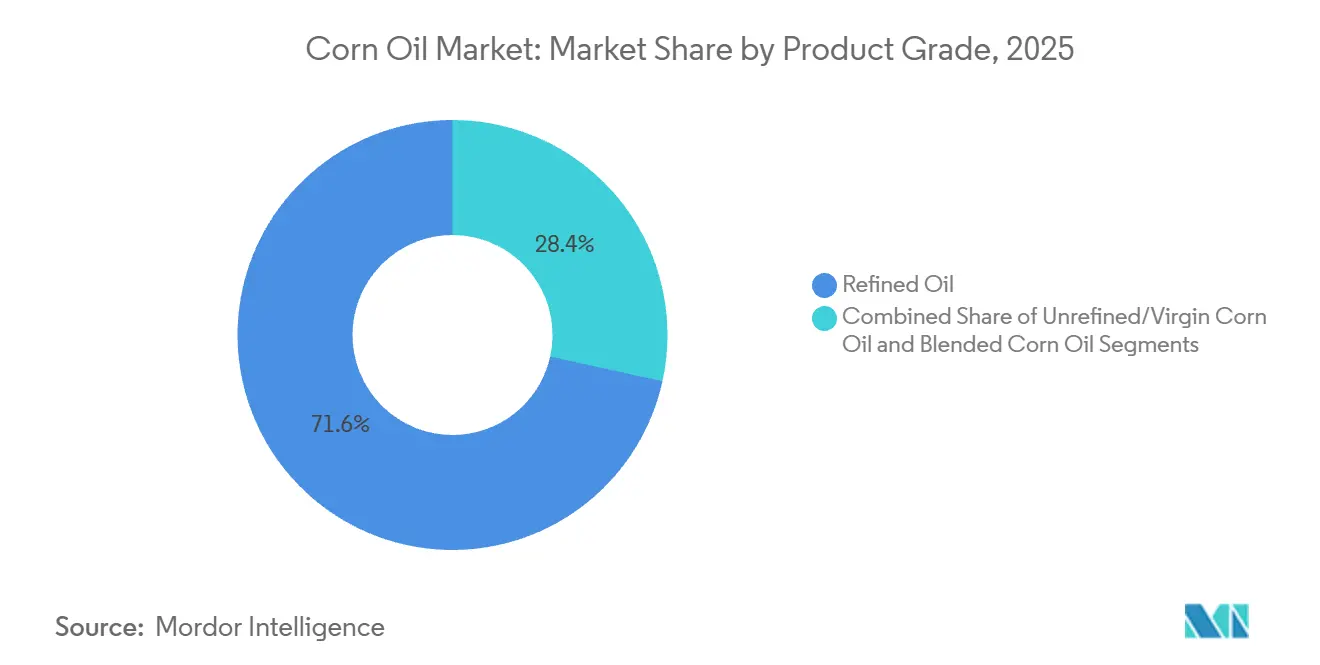

- Nach Produktqualität führte raffiniertes Maisöl im Jahr 2025 mit einem Maisöl-Marktanteil von 71,55 %, und gemischte Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 7,06 % wachsen.

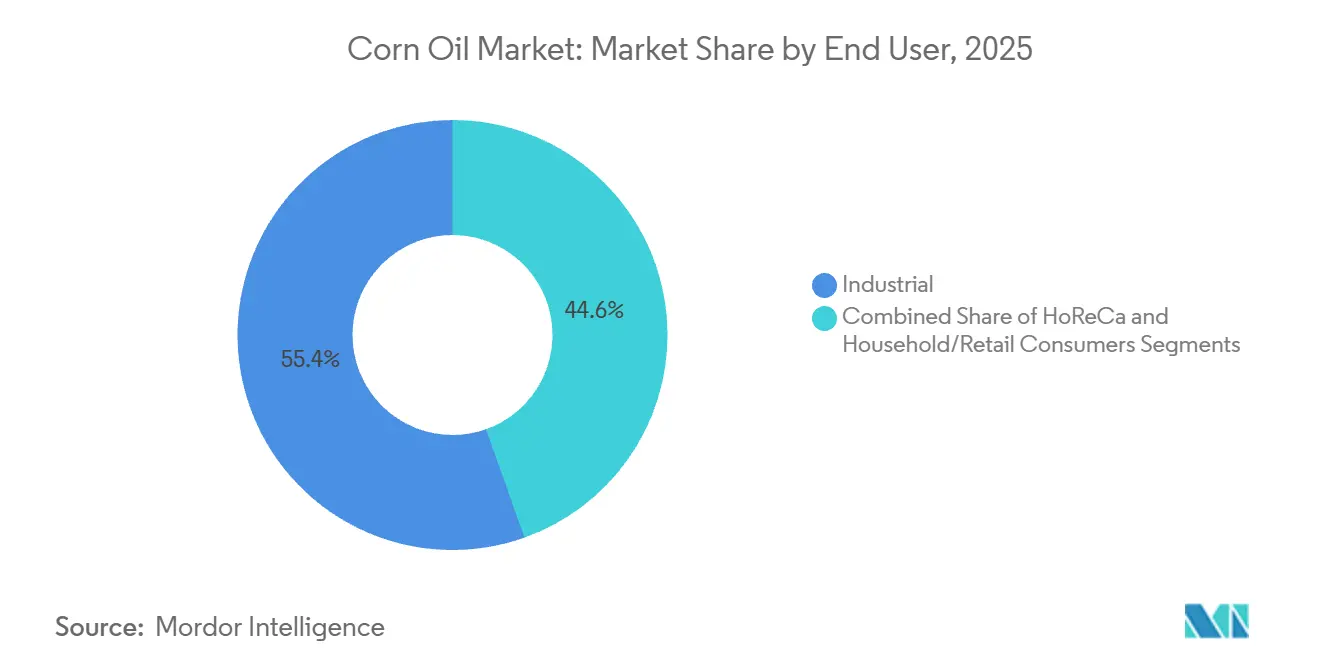

- Nach Endverbraucher entfiel auf das Industriesegment im Jahr 2025 ein Anteil von 55,43 % an der Maisöl-Marktgröße, und HoReCa wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,85 % verzeichnen.

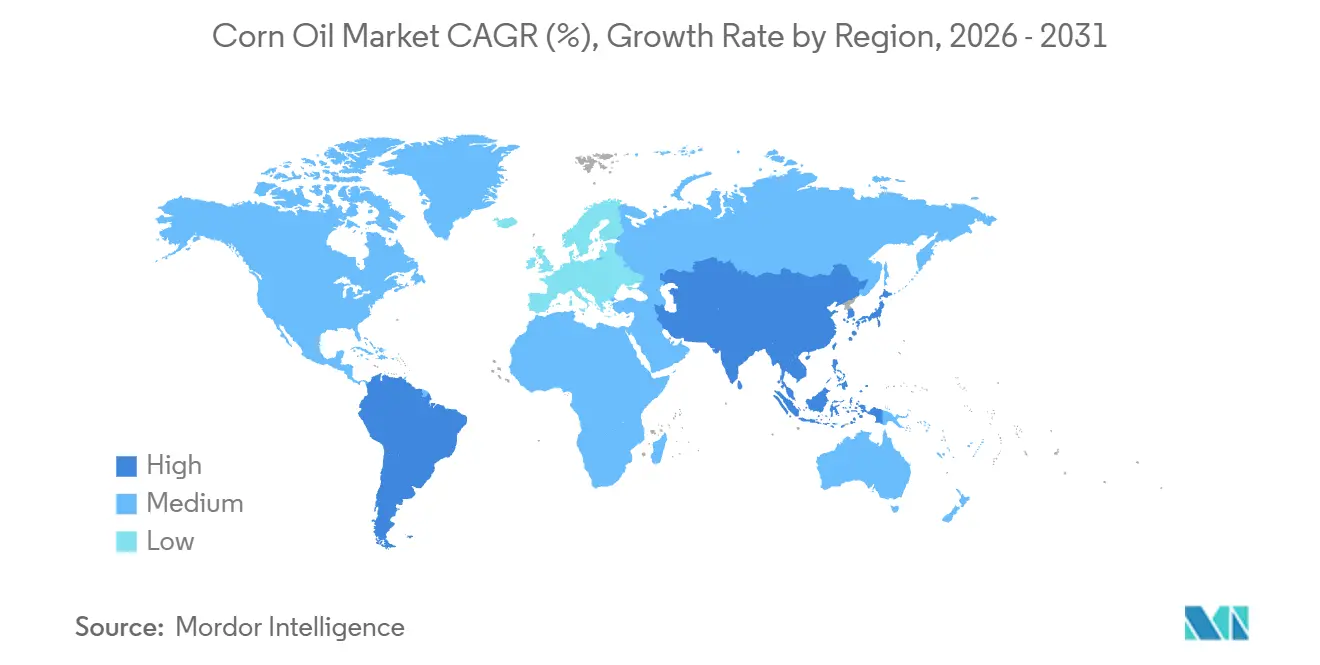

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Maisöl-Marktanteil von 37,74 %, und der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 7,33 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Maisöl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verarbeitete und verpackte Lebensmittel bevorzugen zunehmend herzgesunde Speiseöle | +1.2% | Global mit Schwerpunkt auf Nordamerika, Europa, urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Destillateure steigern ihren Maisölverbrauch aufgrund von Bio- und erneuerbaren Diesel-Beimischungsmandaten | +1.8% | Nordamerika (primär), Europa (aufkommend), Brasilien (entstehend) | Kurzfristig (≤ 2 Jahre) |

| Schnellrestaurants wechseln zu Ölen mit höheren Rauchpunkten zum Frittieren | +0.9% | Nordamerika, Europa, urbaner Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schwellenmärkte erleben einen Boom bei verpackten und Convenience-Lebensmitteln | +1.4% | Asien-Pazifik, Südamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Ölsäurereiche und tocotrienolreiche Hybriden werden kommerzialisiert und erschließen Premiumnischen für Maisöl | +0.7% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Aufstieg der Bio- und Nicht-GVO-Maisölsegmente | +0.5% | Nordamerika, Westeuropa, urbaner Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verarbeitete und verpackte Lebensmittel bevorzugen herzgesunde Speiseöle

Angetrieben durch ein gesteigertes Bewusstsein der Verbraucher für kardiovaskuläre Gesundheitsrisiken formulieren Lebensmittelhersteller ihre Produkte neu und nutzen das Profil ungesättigter Fettsäuren von Maisöl als Wettbewerbsvorteil gegenüber Palmöl und Kokosöl. Ernährungsberater heben die Anerkennung der FDA für einen qualifizierten Gesundheitsanspruch für Öle hervor, einschließlich ölsäurereichem Maisöl, das mindestens 70 % Ölsäuregehalt aufweist, was seine herzgesundheitliche Aussage stärkt[1]Quelle: Today's Dietitian, „Neuer qualifizierter Gesundheitsanspruch für Öle mit hohem Ölsäuregehalt”, todaysdietitian.com. Lebensmittelprozessoren wenden sich zunehmend Maisöl für lagerstabile Anwendungen zu und nutzen seine überlegene oxidative Stabilität gegenüber anderen Pflanzenölen, ohne dass eine Hydrierung erforderlich ist. Dieser Schwung wird durch Hersteller weiter verstärkt, die einer wachsenden Verbraucherpräferenz für Clean-Label-Produkte gerecht werden und Transfette sowie künstliche Konservierungsstoffe vermeiden. Der Wandel der Verpackungslebensmittelindustrie hin zu Maisöl unterstreicht eine breitere Anerkennung: Gesundheitsansprüche im Bereich Herz-Kreislauf erfüllen nicht nur regulatorische Standards, sondern erzielen auch Premiumpreise auf dem Markt.

Destillateure steigern Maisölverbrauch aufgrund von Bio- und erneuerbaren Diesel-Beimischungsmandaten

Das Wachstum der Kapazitäten für erneuerbaren Diesel verlagert Destillations-Maisöl (DCO) rasch vom Tierfutter- zum Kraftstoffmarkt. Der Standard für erneuerbare Kraftstoffe der EPA (Renewable Fuel Standard) legte das Ziel für biomassebasierten Diesel 2026 auf 3,35 Milliarden Gallonen fest, wobei D4-RINs Anfang 2026 über 1,00 USD pro Gallone gehandelt wurden. Dies hat Ethanolwerke dazu veranlasst, die Ölextraktion zu maximieren. Im Jahr 2025 produzierten POETs 35 Anlagen 1 Milliarde Pfund Maisöl, das vollständig für erneuerbaren Diesel bestimmt war. POETs Ankündigung vom Januar 2026 einer Erweiterung in Shelbyville zielt darauf ab, bis Ende 2027 jährlich 72 Millionen Pfund hinzuzufügen. Die Anlage von Alto Ingredients in Pekin, Illinois, extrahierte im Jahr 2025 78.000 Tonnen Maisöl, ein starker Anstieg nach Zentrifugen-Upgrades. Valeros Ethanolsegment meldete, dass die DCO-Preise im Jahr 2025 auf 0,58 USD pro Pfund von 0,48 USD im Jahr 2024 gestiegen sind, ein Anstieg von 21 % aufgrund von Vereinbarungen über erneuerbaren Diesel. Die Preislücke zwischen futtermittelqualitativem und kraftstoffqualitativem DCO verändert die Wirtschaftlichkeit von Trockenmühlen und benachteiligt Anlagen ohne Ölextraktionszentrifugen, da DCO-Werte nun die Prämien für Destillationsschlempe übersteigen.

Schnellrestaurants wechseln zu Frittierölen mit höheren Rauchpunkten

Schnellrestaurantketten priorisieren Öle, die konsistente Aromen gewährleisten und lange Frittierzyklen überstehen, ohne Fehlaromen oder übermäßige polare Verbindungen zu bilden. Raffiniertes Maisöl mit einem Rauchpunkt von 232 °C (450 °F) bietet ein Kosten-Leistungs-Gleichgewicht zwischen Sojaöl und ölsäurereichem Sonnenblumen- oder Rapsöl. Studien zeigen, dass herkömmliches Maisöl mit über 50 % Linolsäure nach 75 Frittierzyklen bei 180 °C mehr flüchtige Aldehyde und oxidierte Verbindungen produziert, was häufige Ölwechsel oder Filtration erfordert. Um dem entgegenzuwirken, mischen Schnellrestaurantbetreiber Maisöl mit Raps- oder ölsäurereichem Sojaöl, wie bei Conagras Mazola Corn Plus zu sehen, was die Frittierlebensdauer verlängert und gleichzeitig die Markenidentität bewahrt. Dieser Trend spaltet den Markt: Reines raffiniertes Maisöl bleibt im Einzelhandel und im leichten Gastronomiebereich beliebt, während gemischte und ölsäurereiche Öle den Hochvolumen-Frittierbereich dominieren.

Aufstieg der Bio- und Nicht-GVO-Maisölsegmente

Zertifizierungsprämien und Einzelhändlervorgaben treiben eigenständige Lieferketten für Bio- und Nicht-GVO-Maisöl voran, aber das Wachstum ist durch die geringe Menge an zertifizierter Maisanbaufläche und die Kosten der identitätserhaltenden Handhabung begrenzt. Die USDA-Bio-Zertifizierung erfordert, dass Mais ohne synthetische Pestizide oder GVO angebaut wird, doch die Bio-Maisanbaufläche in den USA bleibt minimal und konzentriert sich auf Regionen wie den oberen Mittleren Westen, wo Segregationsinfrastruktur vorhanden ist. Die Kennzeichnung „Non-GMO Project Verified” spricht gesundheitsbewusste Verbraucher an und unterstützt Eigenmarkenstrategien von Einzelhändlern in Natur- und Biomärkten, erhöht jedoch die Kosten für Verarbeiter, die Nicht-GVO-Mais beschaffen, separate Verarbeitungslinien unterhalten und Audits durchlaufen müssen. Bio-Maisöl kostet typischerweise 30–50 % mehr als konventionelle Qualitäten, was den Absatz auf Speziallebensmittelhändler und den E-Commerce beschränkt. Das Wachstum wird durch Markendifferenzierung angetrieben, da kleinere Ölvermarkter Bio- und Nicht-GVO-Zertifizierungen nutzen, um Premium-Regalplätze zu sichern und Verbraucher anzusprechen, die Transparenz schätzen und weniger preissensibel sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Mais-Rohstoffen aufgrund von Wetter- und Handelsschocks | -0.8% | Global, mit akuter Exposition in Nordamerika (primärer Maisgürtel), Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb durch Ersatzprodukte wie Soja-, Raps- und Palmöl | -1.1% | Global, insbesondere Asien-Pazifik (Palmöl), Europa (Rapsöl), Südamerika (Sojaöl) | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bezüglich Gesundheitsansprüchen und Biodieselmandaten | -0.4% | Nordamerika (EPA RFS, FDA), Europa (EU RED III, EFSA), Brasilien (ANP) | Mittelfristig (2–4 Jahre) |

| Oxidative Instabilität und Bildung schädlicher Verbindungen beim Frittieren | -0.6% | Global, mit erhöhter Kontrolle in Europa (EFSA-Grenzwerte für polare Verbindungen), Nordamerika (FDA-GRAS-Überprüfungen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb durch Ersatz-Soja-, Raps- und Palmöle

Im Pflanzenölmarkt führt hohe Substituierbarkeit häufig zu Abwärtsdruck auf Maisölpreise, wenn alternative Öle kostengünstiger sind. Da Sojaöl einen Anteil von 60 % am US-amerikanischen Saatölmarkt hält, profitiert es von Skaleneffekten, die Maisölproduzenten schwer replizieren können. Palmöl hingegen kann aufgrund tropischer Produktionsvorteile auf dem internationalen Markt aggressiv preislich agieren, wie Farm Progress hervorhebt. Laut World Grain weiten die USA ihre Sojaschrotkapazität aus und verarbeiteten im November 2024 6 Millionen Tonnen, was einem Anstieg von 5,4 % gegenüber dem Vorjahr entspricht[2]Quelle: World Grain, „Steigende Sojaschrotkapazität in den USA”, world-grain.com. Dieser Kapazitätszuwachs erhöht nicht nur das Sojaölangebot, sondern verschärft auch den Wettbewerbsdruck. Rapsöl, das ein ähnliches Fettsäureprofil wie Maisöl aufweist, konkurriert direkt um gesundheitsbewusste Verbraucher. Gleichzeitig stellt der Kostenvorteil von Palmöl eine Herausforderung für Maisöl in industriellen Anwendungen dar, wo Preissensibilität vorherrscht. Um seine Premiumpositionierung zu behaupten, muss Maisöl Leistungs- oder Gesundheitsvorteile nachweisen, die seinen höheren Preis gegenüber Rohstoffalternativen überzeugend rechtfertigen.

Regulatorische Unsicherheit bezüglich Gesundheitsansprüchen und Biodieselmandaten

Sich verändernde Richtlinien zur Herzgesundheitskennzeichnung und zu Volumina erneuerbarer Kraftstoffe schaffen Unsicherheit bei Nachfrageprognosen und Investitionsentscheidungen. Die US-amerikanische FDA hat keinen qualifizierten Gesundheitsanspruch für Maisöl genehmigt, anders als für Raps- oder Olivenöl, was Vermarkter auf weniger wirkungsvolle Botschaften über Vitamin E und Phytosterole beschränkt. Im Biodieselbereich sind die Renewable Volume Obligations (RVOs) der EPA im Rahmen des Renewable Fuel Standard politischen und rechtlichen Herausforderungen ausgesetzt. Das Mandat für biomassebasierten Diesel 2026 von 3,35 Milliarden Gallonen wurde erst nach Rechtsstreitigkeiten über frühere Defizite finalisiert, was die Planung für Ethanolproduzenten erschwert, die in DCO-Extraktion investieren. Die RED-III-Richtlinie Europas fügt Nachhaltigkeitskriterien hinzu, die Abfall- und fortschrittliche Rohstoffe gegenüber pflanzenbasierten Ölen bevorzugen, was die Verwendung von Maisöl im erneuerbaren Diesel auf EU-Märkten potenziell einschränkt. Diese fragmentierte Regulierung zwingt Maisöllieferanten dazu, Speise- und Kraftstoffmärkte auszubalancieren, ohne Gewissheit über profitable Nachfrage in einem der beiden Kanäle zu haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Raffiniertes Öl dominiert Verarbeitungsanwendungen

Im Jahr 2025 dominierte raffiniertes Maisöl den Markt mit einem Anteil von 71,55 %, angetrieben durch seine Kosteneffizienz und Vielseitigkeit beim industriellen Frittieren, der Abfüllung im Einzelhandel und der Verwendung als Zutat. Sein neutraler Geschmack und seine lange Haltbarkeit überwiegen die Nährstoffverluste durch die Raffination. Der Raffinierungsprozess entfernt Verunreinigungen wie freie Fettsäuren und Pigmente und produziert Öl mit Peroxidwerten unter 1,0 meq/kg und einem Gehalt an freien Fettsäuren unter 0,05 %, was den Lebensmittelqualitätsstandards entspricht. Sein hoher Rauchpunkt (ca. 232 °C) und seine geringe Oxidation machen es ideal für den Gastronomiebereich, wodurch Ölwechsel und Arbeitskosten reduziert werden. Im Einzelhandel spricht sein um 10–20 % niedrigerer Preis im Vergleich zu Raps- oder ölsäurereichem Sonnenblumenöl preisbewusste Verbraucher an. Unraffinierte und native Maisöle, reich an Nährstoffen, bleiben Nischenprodukte aufgrund ihrer dunkleren Farbe, ihres stärkeren Geschmacks und ihrer niedrigeren Rauchpunkte, was ihre Verwendung in industriellen und Mainstream-Gastronomieumgebungen einschränkt.

Gemischte Maisölformulierungen werden voraussichtlich mit einer CAGR von 7,06 % während 2026–2031 wachsen, der schnellsten Rate unter den Produktqualitäten, da Verarbeiter Fettsäureprofile entwickeln, um oxidative Stabilität, Kosten und funktionelle Leistung auszubalancieren. Diese Produkte kombinieren typischerweise Maisöl mit anderen Pflanzenölen und schaffen ein Gleichgewicht zwischen Kosten und Leistung für spezifische Anwendungen. Die Premiumpreisgestaltung unraffinierter Qualitäten unterstreicht einen Verbrauchertrend: die Bereitschaft, mehr für wahrgenommene Natürlichkeit und den Erhalt von Nährstoffen zu investieren. Dieser Trend hält an, selbst angesichts begrenzter wissenschaftlicher Belege für Gesundheitsvorteile gegenüber raffinierten Gegenstücken. Cargills proaktiver Schritt zur Eliminierung industriell produzierter Transfettsäuren aus seinem globalen Speiseölportfolio unterstreicht ein breiteres Branchenbekenntnis zur gesundheitsorientierten Produktentwicklung[3]Quelle: Cargill, „Portfolio ölsäurereicher Öle”, cargill.com. Darüber hinaus verfeinern Fortschritte in der Verarbeitungstechnologie die Extraktionsmethoden und stellen sicher, dass sie nicht nur vorteilhafte Verbindungen erhalten, sondern auch strengen Lebensmittelsicherheitsstandards entsprechen. Diese Entwicklung stärkt die Wachstumstrajektorie der Premium-Maisölsegmente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Industrielle Anwendungen treiben das Volumenwachstum

Im Jahr 2025 hält das Industriesegment einen Anteil von 55,43 % am Maisöl-Markt und unterstreicht damit seine vielfältigen Anwendungen. Diese reichen von der Biodieselproduktion und Tierfutterergänzungen bis hin zu Prozessen in der chemischen Fertigung. Unter diesen sind Biodiesel- und Biokraftstoffanwendungen die am schnellsten wachsenden. Insbesondere soll sich die Produktionskapazität für erneuerbaren Diesel von 2022 bis 2025 verdoppeln, was eine konsistente Nachfrage nach Maisöl-Rohstoffen antreibt, wie die US-amerikanische Energieinformationsbehörde hervorhebt[4]Quelle: US-amerikanische Energieinformationsbehörde, „US-Kapazität für erneuerbaren Diesel übertrifft Biodiesel”, eia.gov. Im industriellen Bereich spielt der Lebensmittel- und Getränkesektor eine zentrale Rolle. Verarbeitete Lebensmittel stützen sich insbesondere auf Maisöl für seinen neutralen Geschmack und seine verlängerte Lagerstabilität. Unterdessen nutzen die Pharma- und Kosmetikindustrie die emollienten Eigenschaften und Biokompatibilität von Maisöl, wenn auch in kleineren Mengen im Vergleich zu seinen Kraftstoff- und Lebensmittelverwendungen.

Der HoReCa-Sektor (Gastronomie) wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,85 % wachsen, der schnellsten unter den Endverbrauchersegmenten. Dieses Wachstum wird durch Schnellrestaurants und institutionelle Küchen angetrieben, die von teilweise hydrierten Ölen auf Nicht-GVO- oder gemischte Formulierungen umsteigen, die Kosten, Leistung und Gesundheitsvorteile ausbalancieren. Im Juni 2024 genehmigte die EPA den RFS-Pfad von POET Shelbyville und erkannte Maisöl als Koprodukt der Trockenmühlen-Ethanolproduktion an, wobei eine strenge Überwachung der Rohstoff- und Energieflüsse erforderlich ist. Diese Genehmigung unterstützt das Doppelnutzungspotenzial von DCO und hilft Ethanolwerken, die Koproduktnutzung zwischen Kraftstoff- und Lebensmittelmärkten zu optimieren. Das Wachstum im Gastronomiebereich wird auch durch Schnellrestaurantketten unterstützt, die gemischte Mais-Rapsöle verwenden, die länger zum Frittieren halten und im Vergleich zu reinen Soja- oder Maisölen weniger schädliche Verbindungen erzeugen. Studien zeigen, dass Öle mit ausgewogenem Gehalt an mehrfach ungesättigten Fettsäuren und einfach ungesättigten Fettsäuren nach mehr als 50 Frittierzyklen bei 180 °C weniger schädliche Nebenprodukte produzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führte Nordamerika den Maisöl-Markt mit einem Anteil von 37,74 % an, unterstützt durch 15 Milliarden Scheffel Mais, über 200 Ethanolwerke und gut finanzierte Schrotanlagen. US-amerikanische Standards für erneuerbare Kraftstoffe und Kanadas Vorschriften für saubere Kraftstoffe treiben die Nachfrage an, während effiziente Logistik im Maisgürtel die Kosten trotz engerer Seefrachtspreads wettbewerbsfähig hält. Exportherausforderungen bestehen jedoch weiterhin, da Brasiliens Safrinha-Ernte wächst und asiatische Käufer Lieferanten diversifizieren.

Der Asien-Pazifik-Raum wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,33 % bis 2031. Indiens Ethanolbeimischungspolitik hat es von einem Maisexporteur zu einem wichtigen inländischen Verbraucher gemacht und eine Nachfrage nach Maisöl-Koprodukten geschaffen. Chinas Verarbeitungslebensmittelindustrie verwendet zunehmend neutral schmeckende Öle, während Indonesien und Malaysia Biodieselprogramme ausbauen, die möglicherweise Maisöl einbeziehen. Versorgungslücken steigern die Importe aus Amerika und verdeutlichen Handelsabhängigkeiten. Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, angetrieben durch Ziele der Richtlinie über erneuerbare Energien und Lebensmittelsicherheitsstandards, die rückverfolgbare Öle bevorzugen. Antidumpingmaßnahmen gegen chinesischen Biodiesel haben auch die europäische Nachfrage nach nordamerikanischem Maisöl erhöht und den transatlantischen Handel gestärkt.

Partnerschaften wie das Bunge-Repsol-Programm verbessern die Rohstoffsicherheit und reduzieren Risiken durch Maispreisänderungen. Während Olivenöltraditionen in Südeuropa den Maisöl-Marktanteil begrenzen, wächst die industrielle Nachfrage. Brasiliens Mato Grosso weitet die Maisethanol-Produktion aus und schafft inländische Extraktionsmöglichkeiten, die US-Exporteure herausfordern könnten. Lokale Schrotanlagen erkunden Argentiniens ungenutzte Kapazitäten und niedrigere Arbeitskosten und positionieren es als potenziellen Lieferanten für Asien. Der Nahe Osten und Afrika zeigen Potenzial, da die Urbanisierung die Nachfrage nach verpackten Lebensmitteln ankurbelt, obwohl Infrastruktur- und Währungsprobleme das kurzfristige Wachstum begrenzen.

Wettbewerbslandschaft

Der Maisöl-Markt ist stark konsolidiert, wobei ADM, Cargill, Bunge, Louis Dreyfus und Wilmar den Maisöl-Markt dominieren und einen großen Anteil der globalen Schrot- und Raffineriekapazität kontrollieren. Ihre starken Farmnetzwerke sichern Getreide direkt von der Quelle, während Mehrfachsaatanlagen je nach Margen zwischen Soja, Raps und Mais wechseln. Integrierte Handelsabteilungen helfen, Preisrisiken zu managen und die Erträge trotz Rohstoffvolatilität zu stabilisieren.

Branchenstrategien konzentrieren sich auf vertikale Integration und Diversifizierung erneuerbarer Kraftstoffe. Zum Beispiel sichert das Gemeinschaftsunternehmen von Chevron und Bunge eine stetige Versorgung mit kohlenstoffarmen Rohstoffen für Chevrons Dieselanlagen und stärkt die Verbindungen zwischen Ölunternehmen und Agrarunternehmen. Louis Dreyfus eröffnete eine Anlage mit 320.000 Tonnen in Ohio und signalisierte damit Vertrauen in den nordamerikanischen Biokraftstoffmarkt. Unterdessen reduzierte ADM seine Handelsaktivitäten in China und strich 700 Stellen, um sich auf margenstarke Spezialölprodukte zu konzentrieren.

Regionale Akteure wie Flint Hills Resources, POET und Green Plains verbessern die Rentabilität durch enzymatische Rückgewinnung zur Verbesserung der Destillations-Maisölströme und senken die Kosten im Vergleich zu größeren Wettbewerbern. Spezialitätsproduzenten zielen mit Bio-, Nicht-GVO- und ölsäurereichen Produkten auf gesundheitsbewusste Verbraucher in Europa und Nordamerika ab. Ausrüstungslieferanten wie Alfa-Laval und GEA bieten modulare Systeme an, die mittelgroßen Ethanolwerken helfen, die Ölrückgewinnung zu integrieren und Eintrittsbarrieren zu senken. Der Markt kombiniert die Kaufkraft großer Akteure mit Innovationen kleinerer, technologiegetriebener Disruptoren.

Führende Unternehmen der Maisöl-Branche

Archer Daniels Midland Co.

Cargill Inc.

Bunge Global SA

Wilmar International Ltd.

Louis Dreyfus Company BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: POET kündigte eine Erweiterung seiner Bioverarbeitungsanlage in Shelbyville, Indiana, im Wert von 203 Millionen USD an, die die jährliche Ethanolkapazität von 98 Millionen auf 193 Millionen Gallonen und die Maisölproduktion von 36 Millionen auf 72 Millionen Pfund verdoppelt, mit einem geplanten Abschluss im vierten Quartal 2027. Das Projekt wird 20 Vollzeitstellen schaffen und eine Nachfrage nach zusätzlich 32 Millionen Scheffel Mais jährlich generieren, was POETs Position als weltgrößter Biokraftstoffproduzent und führender Lieferant von Maisöl für erneuerbaren Diesel-Rohstoff stärkt.

- Juli 2025: Flint Hills Resources verpflichtete sich zu 50 Millionen USD für die Aufrüstung seiner Ethanolanlage in Fairmont und fügte Technologie hinzu, die jährlich fast 20 Millionen Pfund Destillations-Maisöl liefern wird.

- März 2025: Cenovus Energys Minnedosa-Ethanolanlage erreichte die vollständige Produktion von Destillations-Maisöl und erzeugt täglich etwa 11.000 Liter für Anwendungen mit erneuerbarem Diesel.

- Januar 2025: Chevron und Bunge starteten offiziell ihr Gemeinschaftsunternehmen für erneuerbare Kraftstoff-Rohstoffe und bündelten Verarbeitungs- und Raffineriekompetenz.

Berichtsumfang des globalen Maisöl-Marktes

| Raffiniertes Maisöl |

| Unraffiniertes (und natives) Maisöl |

| Gemischtes Maisöl |

| Industrie | Lebensmittel- und Getränkeindustrie |

| Biodiesel und Biokraftstoff | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Industrie und Chemie | |

| Tierfutter | |

| Haushalts-/Einzelhandelskonsumenten | |

| HoReCa (Gastronomie) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktqualität | Raffiniertes Maisöl | |

| Unraffiniertes (und natives) Maisöl | ||

| Gemischtes Maisöl | ||

| Nach Endverbraucher | Industrie | Lebensmittel- und Getränkeindustrie |

| Biodiesel und Biokraftstoff | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Industrie und Chemie | ||

| Tierfutter | ||

| Haushalts-/Einzelhandelskonsumenten | ||

| HoReCa (Gastronomie) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert des globalen Maisöl-Marktes im Jahr 2026?

Der Markt wird im Jahr 2026 auf 6,72 Milliarden USD geschätzt.

Welche Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 7,33 % wachsen, der schnellsten unter allen Regionen.

Welche Produktqualität weist die stärksten Wachstumsaussichten auf?

Gemischte Maisölformulierungen werden voraussichtlich bis 2031 mit einer CAGR von 7,06 % wachsen.

Welcher Faktor treibt den Großteil der industriellen Maisölnachfrage an?

Mandate für erneuerbaren Diesel absorbieren zunehmende Mengen an Destillations-Maisöl aus Ethanolwerken.

Seite zuletzt aktualisiert am: