Marktgröße und Marktanteil für gebrauchtes Speiseöl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.68 Milliarden US-Dollar |

| Marktgröße (2031) | 10.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gebrauchtes Speiseöl von Mordor Intelligence

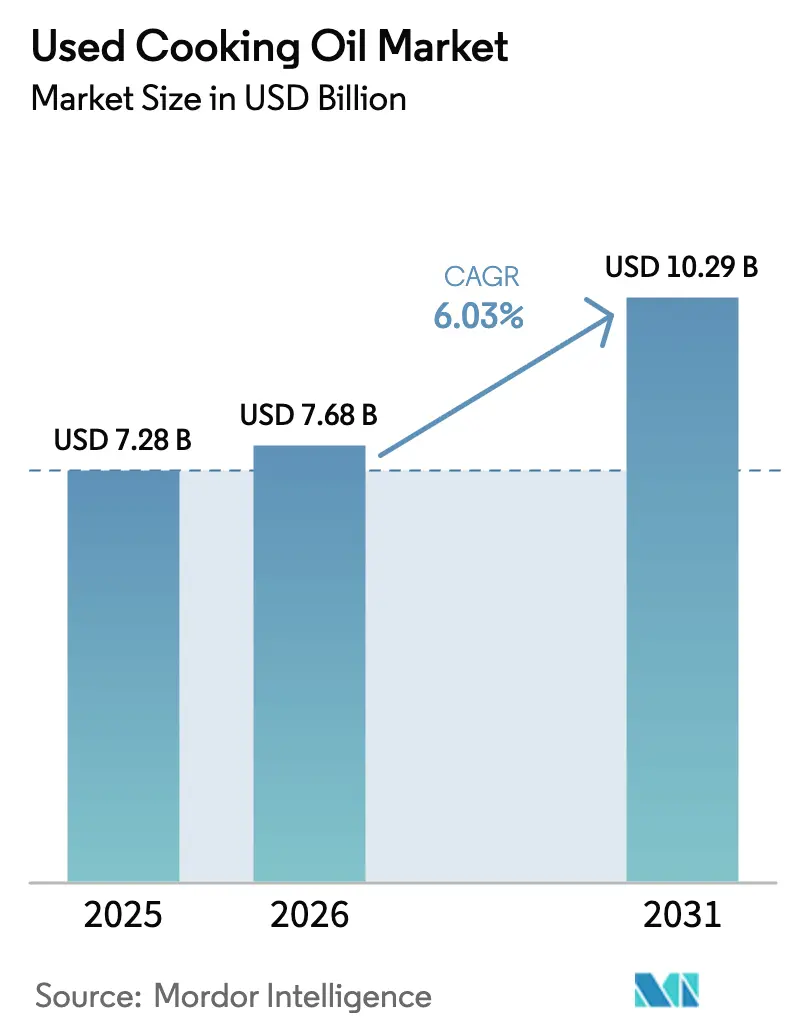

Die Marktgröße für gebrauchtes Speiseöl wurde im Jahr 2025 auf 7,28 Milliarden USD geschätzt und soll von 7,68 Milliarden USD im Jahr 2026 auf 10,29 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Zunehmende Vorgaben für nachhaltigen Flugkraftstoff (SAF), steigende Biodieselquoten im Straßenverkehr und Kreislaufwirtschaftsvorschriften verlagern Altöle von einem Entsorgungskostenfaktor hin zu einem wertvollen strategischen Rohstoff. Airlines und Raffinerien schließen mehrjährige Abnahmeverträge in Vorbereitung auf die Mischungsfristen für 2030 ab. Dieser Trend verschärft das Angebot und kommt Sammlern zugute, die digitale Rückverfolgbarkeitslösungen einsetzen. Während HoReCa-Ketten die primäre Volumenquelle bleiben, weiten Kommunen die Haushaltssammlung am Straßenrand aus, um die Rückgewinnungslücke von 30–40 % zu schließen. Technologiegestützte Aggregatoren, die IoT-Sensoren, Blockchain für die Verwahrkette und fortschrittliche mehrstufige Filtration einsetzen, verbessern die Ausbeuten und die Prüfungsbereitschaft und erzielen dadurch höhere Margen. Darüber hinaus werden Raffinerien durch Rohstoffarbitragemöglichkeiten gegenüber volatilen Palmöl- und Sojaölpreisen zum Markt für gebrauchtes Speiseöl hingezogen, was ihnen hilft, die Margen unter Kreditsystemen wie RFS, LCFS und RED II aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

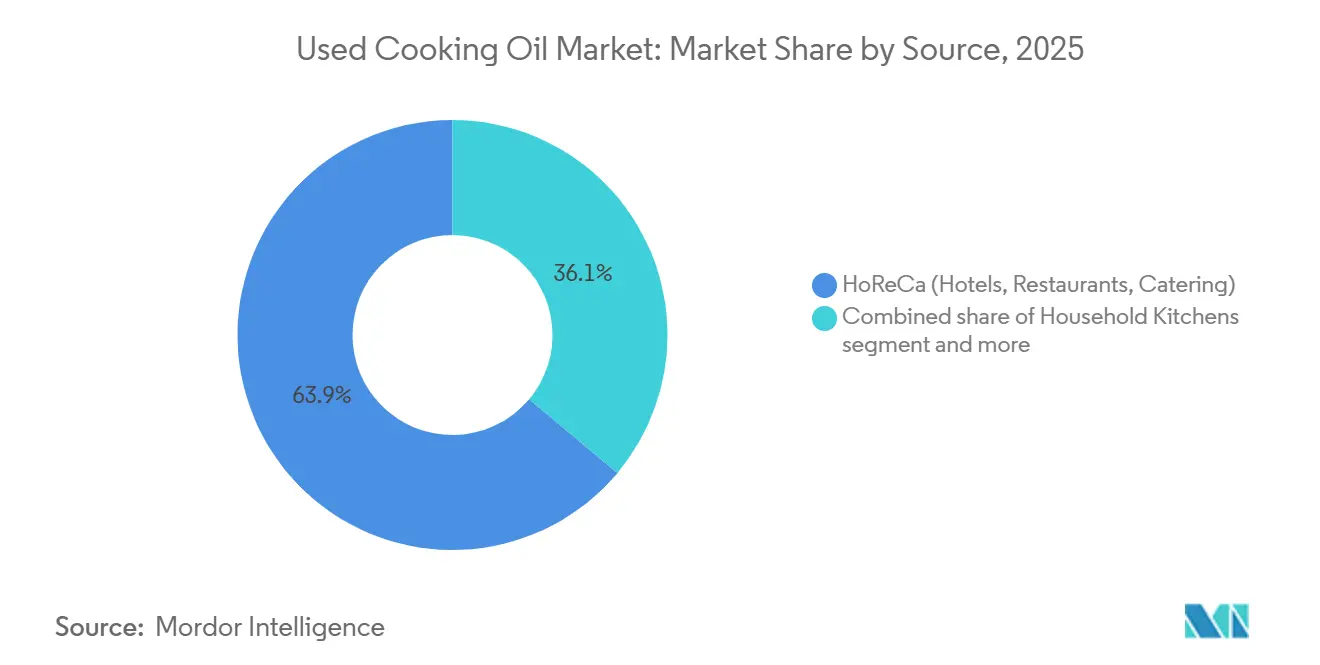

- Nach Quelle entfiel auf HoReCa im Jahr 2025 ein Marktanteil von 63,92 % am Markt für gebrauchtes Speiseöl, während Haushaltsküchen bis 2031 voraussichtlich mit einem CAGR von 6,89 % wachsen werden.

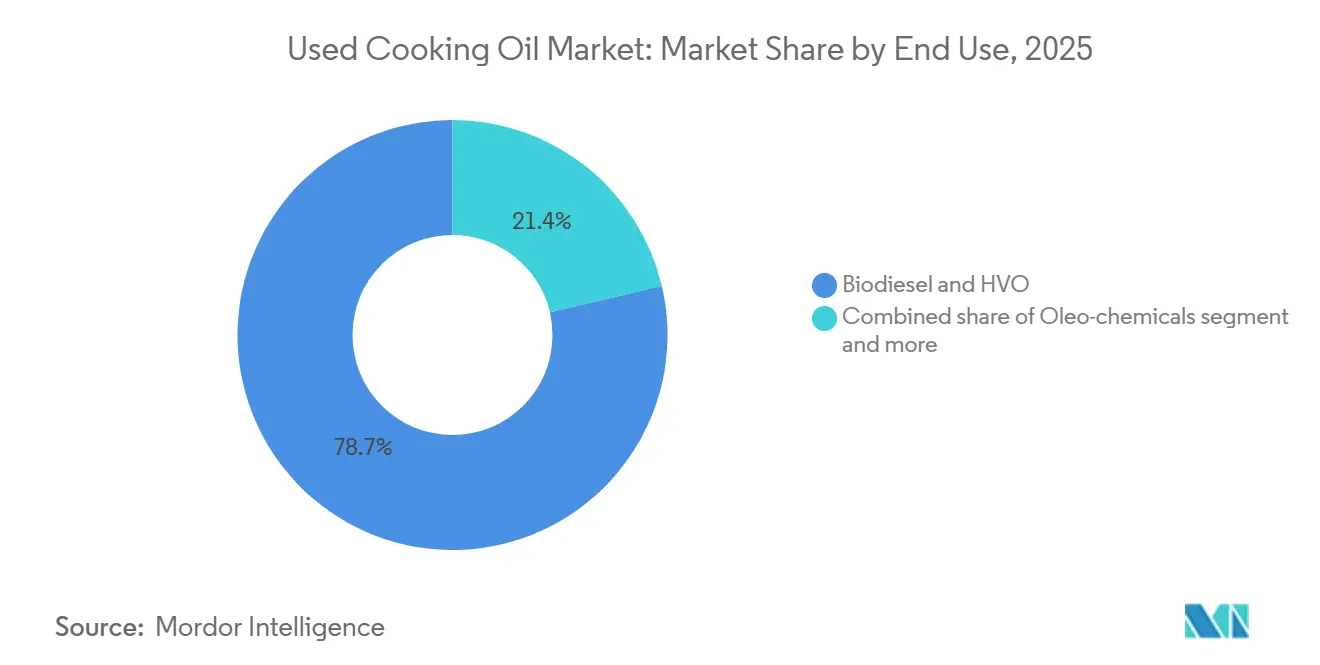

- Nach Endverwendung hielten Biodiesel und HVO im Jahr 2025 einen Anteil von 78,65 % an der Marktgröße für gebrauchtes Speiseöl, während Oleochemikalien zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,96 % wachsen werden.

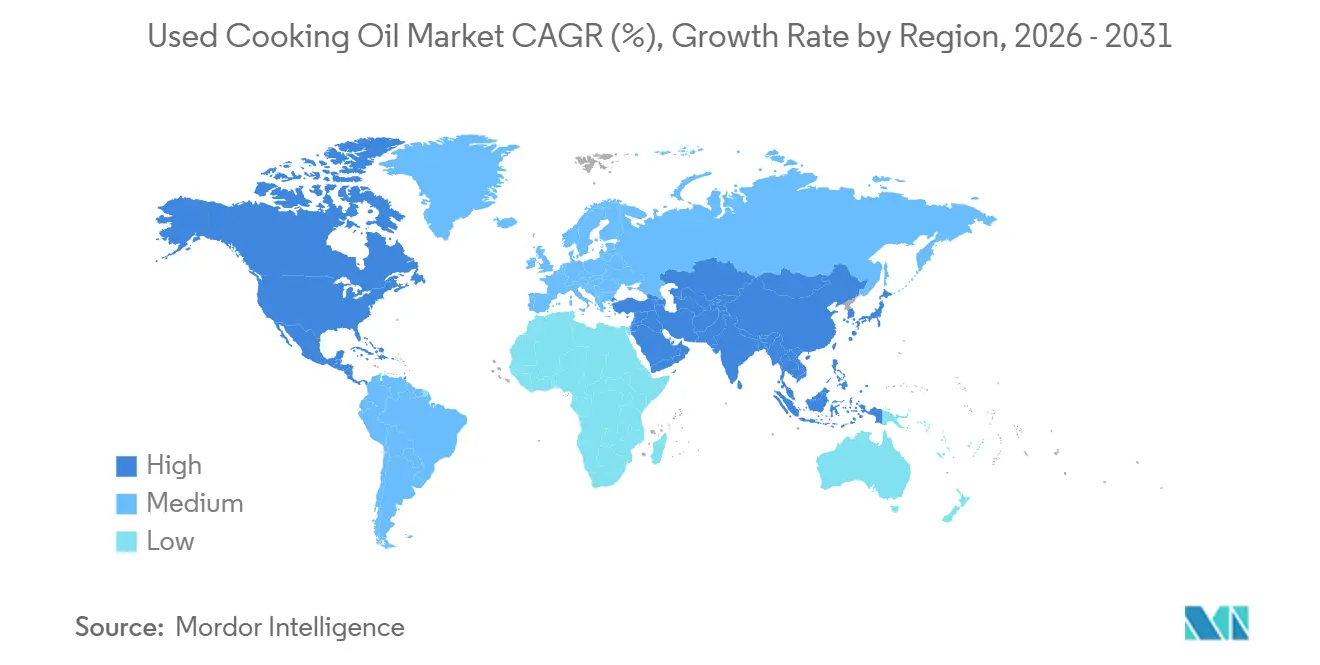

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 38,09 %, und Asien-Pazifik soll bis 2031 einen CAGR von 7,13 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für gebrauchtes Speiseöl*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biodiesel und anderen Biokraftstoffen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Brasilien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage des Luftfahrtsektors nach nachhaltigem Flugkraftstoff | +2.1% | Global, angeführt von Europa, Singapur, Thailand, den Vereinigten Arabischen Emiraten; Ausstrahlungseffekte auf Nordamerika und den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Preiswettbewerbsfähigkeit im Vergleich zu nativen Pflanzenölen | +0.9% | Global, insbesondere Asien-Pazifik und Südamerika, wo die Preisvolatilität bei Palm- und Sojaöl ausgeprägt ist | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschafts- und Null-Abfall-Vorschriften | +1.0% | Europa, Nordamerika, Japan, Südkorea; aufkommend in China und Indien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Sammlung, Filtration und Raffination | +0.7% | Global, mit früher Einführung in Nordamerika und Europa; Verbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Sammlung und Logistik | +0.5% | Nordamerika, Europa, ausgewählte Städte in Asien-Pazifik (Singapur, Tokio, Seoul) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage des Luftfahrtsektors nach nachhaltigem Flugkraftstoff

Regulatorische Änderungen in der Luftfahrt verändern die Nachfrage nach gebrauchtem Speiseöl (UCO) und beeinflussen die gesamte Wertschöpfungskette für Altfette. Die ReFuelEU-Luftfahrtinitiative schreibt eine Beimischung von 6 % nachhaltigem Flugkraftstoff (SAF) bis 2030 vor, die bis 2050 auf 70 % steigen soll. Singapurs SAF-Anforderungen beginnen im Januar 2026 bei 1 % und steigen bis 2030 auf 3–5 %, während Thailand eine ähnliche Vorgabe von 1 % für 2026 eingeführt hat. Diese strengen Zeitpläne verengen die Beschaffungsfenster für Rohstoffe und veranlassen Airlines und Kraftstoffproduzenten, mehrjährige UCO-Abnahmeverträge abzuschließen, oft noch vor der Entwicklung einer angemessenen Sammelinfrastruktur. Laut dem Weltwirtschaftsforum erreichte die globale Produktionskapazität für HEFA-Nachhaltige-Flugkraftstoffe (SAF) im Jahr 2025 4,2 Millionen Tonnen[1]Quelle: Weltwirtschaftsforum, "Nachhaltiger Flugkraftstoff und seine Auswirkungen", weforum.org. In Thailand plant PTTGC, seine SAF-Kapazität bis 2027 von 6 Millionen Litern auf 24 Millionen Liter jährlich zu erweitern. Emirates und Etihad haben Abnahmeverträge mit der Fujairah-Anlage von MENA Biofuels unterzeichnet, die darauf abzielt, jährlich 125 Millionen Liter SAF aus UCO und anderen Altfetten zu produzieren. Japans Cosmo Energy begann 2025 mit der Lieferung von 30.000 Kilolitern UCO-basiertem SAF an Japan Airlines und All Nippon Airways, was zeigt, wie Märkte mit begrenzter inländischer UCO-Produktion zunehmend auf Importe angewiesen sind, um Flugverpflichtungen zu erfüllen. Auf regulatorischer Seite standardisieren die Europäische Agentur für Flugsicherheit (EASA) und die Internationale Zivilluftfahrtorganisation (ICAO) im Rahmen des CORSIA-Rahmens die Nachhaltigkeitskriterien. Diese Angleichung hat die ISCC-PLUS-Zertifizierung als führenden Standard für den internationalen UCO-Handel etabliert und Lieferanten benachteiligt, die keine Rückverfolgbarkeit des Abfallursprungs nachweisen können.

Kreislaufwirtschafts- und Null-Abfall-Vorschriften

Regulatorische Vorgaben definieren gebrauchtes Speiseöl (UCO) neu – von einem Entsorgungsproblem zu einem regulierten und wertvollen Rohstoff. Die EU-Abfallrahmenrichtlinie priorisiert Wiederverwendung und Recycling gegenüber der Verbrennung. Dies spiegelt sich darin wider, dass Länder wie das Vereinigte Königreich und Deutschland erweiterte Herstellerverantwortungssysteme eingeführt haben. Diese Initiativen verpflichten Gastronomiebetreiber, UCO-Sammel- und Recyclingprozesse zu dokumentieren. Im Jahr 2024 aktualisierte Japans Umweltministerium seine Abfallwirtschaftsrichtlinien, um die kommunale UCO-Sammlung zu fördern. Ebenso hat Südkorea Speiseöle in sein System der erweiterten Herstellerverantwortung (EPR) aufgenommen, sie mit Verpackungsabfallzielen abgestimmt und Haushaltssammlungsprogramme unterstützt. In Indien startete das Ministerium für neue und erneuerbare Energien (MNRE) das Programm zur Wiederverwendung von gebrauchtem Speiseöl (RUCO), um die UCO-Sammlung aus Hotels, Restaurants und Haushalten zu formalisieren und an Biodieselproduzenten im Rahmen des 5-%-Beimischungsziels der nationalen Biokraftstoffpolitik weiterzuleiten. Im Jahr 2023 identifizierte Chinas Nationale Energieverwaltung (NEA) UCO als vorrangigen Rohstoff in ihrer Biodiesel-Pilotbekanntmachung, was einen Wandel von exportgetriebener Sammlung hin zum inländischen Verbrauch markiert. Diese regulatorischen Rahmenbedingungen treiben Lebensmittelverarbeiter und Schnellrestaurantketten dazu an, Rücklogistiknetzwerke aufzubauen. Obwohl dies die Sammelkosten erhöht, schafft es auch Markteintrittsbarrieren für informelle Aggregatoren, denen die Zertifizierungsinfrastruktur fehlt.

Preiswettbewerbsfähigkeit im Vergleich zu nativen Pflanzenölen

Der Preisabschlag von UCO gegenüber nativen Ölen schwankt mit den Rohstoffzyklen. Im Jahr 2025 führten steigende Palmöl- und Sojaölpreise aufgrund von Angebotsengpässen dazu, dass sich die Rohstoffarbitrage für UCO verringerte. Indonesiens B40-Biodieselmandat, das eine 40-prozentige Palmölbeimischung in Diesel vorschreibt, reduzierte das für den Export verfügbare inländische Palmölangebot erheblich. Dies verengte indirekt die UCO-Märkte, da europäische Raffinerien um alternative Rohstoffe konkurrierten. Das US-Landwirtschaftsministerium (USDA) meldete einen starken Anstieg der Sojaölnachfrage für erneuerbaren Diesel in den Jahren 2024–2025, was die Verarbeitungsmargen steigerte und UCO zu einer attraktiveren Option für Produzenten machte, die unter RIN- und LCFS-Kreditsystemen profitabel bleiben wollen. Diese Dynamik schafft eine antizyklische Chance: Wenn die Preise für native Öle steigen, wird die UCO-Sammlung wirtschaftlich rentabler, aber wenn sich die Preise stabilisieren, geraten Sammler unter Margendruck, es sei denn, sie sichern sich Premiumverträge, die an SAF-Mandate oder Kreislaufwirtschaftsgutschriften gebunden sind. Diese Volatilität unterstreicht die Notwendigkeit langfristiger Abnahmeverträge, um die UCO-Preisgestaltung vor Spotmarktfluktuationen bei Pflanzenölen zu schützen.

Technologische Fortschritte bei Sammlung, Filtration und Raffination

Die Raffineriewirtschaft verschiebt sich zunehmend zugunsten von gebrauchtem Speiseöl (UCO) gegenüber Rohstoffen der ersten Generation, angetrieben durch Fortschritte bei der Hydrierbehandlung und der Co-Processing-Technologie. Enis Bioraffinerien in Priolo und Gela, Italien, verarbeiten UCO gemeinsam mit tierischen Fetten und anderen Altölen. Dieser Ansatz gewährleistet die Einhaltung von RED II und produziert gleichzeitig hydriertes Pflanzenöl (HVO), das den Dieselspezifikationen der EN 15940 entspricht. Pertamina, Indonesiens staatliches Öl- und Gasunternehmen, betreibt eine Bioraffinerie in Cilacap mit einer Kapazität von 1.400 Kilolitern pro Tag. Sie mischen 2–3 % UCO in ihren Rohstoff und zielen auf die Produktion von 1 Million Kilolitern Bioaviation-Kraftstoff bis 2030 ab. Verbio hat Nonansäuredimethylester (9-DAME) aus UCO kommerzialisiert. Dieses Produkt dient als direkter Ersatz für fossile Weichmacher und Schmierstoffe und bietet eine hochmargige Chance für Oleochemikalienproduzenten, die in der Lage sind, den variablen Gehalt an freien Fettsäuren (FFA) in UCO zu handhaben. Filtrationsfortschritte minimieren Reinigungsverluste. Gemäß ISCC-Leitlinien enthält UCO typischerweise 10–30 % Verunreinigungen. Mehrstufige Zentrifugation in Kombination mit enzymatischer Vorbehandlung kann jedoch zusätzlich 5–8 % nutzbares Öl zurückgewinnen und so die Wirtschaftlichkeit der Sammler verbessern. Die US-Energieinformationsbehörde (EIA) meldete, dass die Biodieselproduktion in den USA im Dezember 2025 0,1 Millionen Barrel pro Tag erreichte[2]Quelle: US-Energieinformationsbehörde, "Kurzfristiger Energieausblick", eia.gov.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für gebrauchtes Speiseöl*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sammel- und Verbrauchslücken entlang der Lieferkette | -1.2% | Global, ausgeprägt in Asien-Pazifik, Südamerika und dem Nahen Osten und Afrika, wo informelle Entsorgung weit verbreitet ist | Mittelfristig (2–4 Jahre) |

| Qualitätsvariabilität und Zertifizierungsherausforderungen | -0.8% | Global, insbesondere in Regionen mit fragmentierten Sammlernetzwerken (Asien-Pazifik, Naher Osten und Afrika) | Kurzfristig (≤ 2 Jahre) |

| Exportzollerhöhungen inmitten des SAF-Rohstoffwettbewerbs | -0.6% | China, ausgewählte EU-Mitgliedstaaten; Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik-Importmärkte | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der UCO-Wirtschaft von politischen Anreizen | -0.9% | Global, mit höchster Exposition in Nordamerika (RFS/LCFS), Europa (RED II) und Brasilien (RenovaBio) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sammel- und Verbrauchslücken entlang der Lieferkette

In Schwellenmärkten bleiben etwa 30–40 % des gebrauchten Speiseöls (UCO) aufgrund informeller Entsorgungspraktiken und unzureichender Aggregationsinfrastruktur ungesammelt. Dies begrenzt die Rohstoffverfügbarkeit trotz der steigenden Nachfrage nach nachhaltigem Flugkraftstoff (SAF), die durch zunehmende Mandate angetrieben wird. In Indien hat das RUCO-Programm Sammlungslücken in Städten der zweiten und dritten Kategorie aufgezeigt, wo Restaurants und Haushalte keinen Zugang zu zertifizierten Sammlern haben. Um dies zu beheben, erprobt das Ministerium für neue und erneuerbare Energien kommunale Partnerschaften zur Einrichtung von Abgabestellen. In China ist das Sammelsystem fragmentiert, wobei kleinere Aggregatoren die Landschaft dominieren. Diese Aggregatoren verkaufen häufig an informelle Biodieselproduzenten oder Tierfuttermühlen, was die Rückverfolgbarkeit erschwert. Die Exportzollerhöhung von 2024 wurde teilweise eingeführt, um die inländische Formalisierung zu fördern. In Südostasien bleibt die UCO-Erzeugung aus Haushalten weitgehend ungenutzt. Während Japan und Südkorea Straßenrandsammelversuche gestartet haben, liegen die Teilnahmequoten aufgrund von Verbraucherunbequemlichkeit und mangelndem Bewusstsein unter 20 %. In Europa verdecken ausgereifte HoReCa-Netzwerke oft die Defizite bei der Haushaltssammlung. Beispielsweise schätzt das britische Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (Defra), dass nur 15–20 % des UCO aus Haushalten formal gesammelt werden, während der Rest über Abwasserkanäle oder den Hausmüll entsorgt wird. Die Schließung dieser Sammlungslücken erfordert erhebliche Investitionen in die Logistik, einschließlich dedizierter Sammelfahrzeuge, Lagertanks und digitaler Tracking-Systeme. Viele Kommunen und kleine Sammler können sich diese Investitionen jedoch ohne Subventionen oder Mandate zur erweiterten Herstellerverantwortung nicht leisten.

Qualitätsvariabilität und Zertifizierungsherausforderungen

Die heterogene Zusammensetzung von UCO – mit einem FFA-Gehalt von 2 % bis über 30 % sowie Feuchtigkeit, Partikeln und Lebensmittelrückständen – schafft Herausforderungen bei der Raffination und Zertifizierung. ISCC PLUS Version 3.4.2 erfordert eine Verwahrkettendokumentation vom Entstehungsort bis zur endgültigen Umwandlung. Darüber hinaus verlangen Prüfer zunehmend Laboranalysen, um den Abfallursprung zu verifizieren und sicherzustellen, dass keine Verfälschung mit nativen Ölen vorliegt. Sammler, die von mehreren kleinen Lieferanten beziehen, sehen sich höheren Prüfungskosten gegenüber und riskieren eine Ablehnung, wenn eine Charge die FFA- oder Kontaminationsschwellenwerte nicht erfüllt. Die Nachhaltigkeitskriterien der RED II der Europäischen Kommission schreiben vor, dass UCO gemäß Anhang IX, Teil B als Abfall eingestuft werden muss, aber die Durchsetzung variiert zwischen den Mitgliedstaaten. Einige Raffinerien sind auf Zollstreitigkeiten gestoßen, wenn sie UCO aus Nicht-EU-Ländern mit weniger strengen Abfalldefinitionen importierten. In Brasilien hat die ANP nach der Identifizierung von Fällen, in denen natives Sojaöl als UCO falsch etikettiert wurde, um höhere Kohlenstoffintensitätsgutschriften zu beanspruchen, Betrugserkennnungsprotokolle im Rahmen von RenovaBio eingeführt. Diese Maßnahme verschärfte die Zertifizierungsanforderungen, erhöhte aber auch die Compliance-Kosten für legitime Sammler. Qualitätsvariabilität schränkt zudem die Endverwendungsflexibilität ein: Während HVO-Raffinerien durch Hydrierbehandlung höhere FFA-Gehalte verarbeiten können, benötigen Biodieselproduzenten der ersten Generation (FAME) eine Vorbehandlung. Oleochemische Anwendungen erfordern noch strengere Spezifikationen, was den Markt fragmentiert und die Liquidität für UCO minderer Qualität reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für gebrauchtes Speiseöl

Nach Quelle:

HoReCa verankert das Volumen, Haushalte gewinnen an DynamikIm Jahr 2025 ermöglichten zentralisierte Küchen und vorhersehbare Volumina HoReCa-Standorten, den Markt für gebrauchtes Speiseöl anzuführen und 63,92 % der Marktgröße beizutragen. Diese Standorte erwiesen sich auch als der kosteneffizienteste Rohstoff für Sammler. Schnellrestaurantketten haben standardisierte Entsorgungsverfahren eingeführt. Durch den Abschluss mehrjähriger Verträge haben sie den Prüferzugang zur Lieferkette effektiv eingeschränkt und eine konsistente Zertifizierung sichergestellt. Darüber hinaus unterstützen Industriecaterer an Flughäfen und Krankenhäusern Basisströme, während Lebensmittelverarbeiter Ölrückgewinnungslinien integrieren, um Abfall zu reduzieren. Trotz dieser Entwicklungen bleiben HoReCa-Netzwerke in der Asien-Pazifik-Region fragmentiert. Staatliche Pilotprogramme in China und Indien arbeiten jedoch daran, diese Volumina in formalisierte Systeme zu konsolidieren.

Haushaltsküchen, die voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,89 % wachsen werden, sollen zum nächsten bedeutenden Bereich für Volumenwachstum werden. Kommunen in Japan, Südkorea und dem Vereinigten Königreich binden Bewohner aktiv ein, indem sie versiegelbare Behälter für gebrauchtes Speiseöl bereitstellen und Straßenrandabholungen zusammen mit Glas- und Papiersammlungen planen. Obwohl dieser dezentrale Rohstoff einen niedrigeren FFA-Gehalt aufweist und sich für oleochemische Zwischenprodukte eignet, sind seine Sammelkosten pro Liter 2–3 Mal höher als bei HoReCa. Blockchain-Anwendungen ermöglichen es Bewohnern nun, QR-Codes zu scannen, um ihre Abgaben zu protokollieren, und bieten Sammlern eine überprüfbare Verwahrkette, die für die ISCC-PLUS-Berechtigung unerlässlich ist. Lebensmittelverarbeitungsbetriebe, die eine stabile Mittelposition einnehmen, leiten ihr gebrauchtes Speiseöl manchmal an ihre eigenen Biodieseleinheiten weiter, was dazu beiträgt, saisonale Schwankungen in den Sammlervolumina zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung:

Biodiesel und HVO dominieren, Oleochemikalien diversifizierenIm Jahr 2025 entwickelten sich Biodiesel und HVO zu den dominierenden Segmenten im Markt für gebrauchtes Speiseöl und machten 78,65 % des Marktanteils aus. Dieses signifikante Wachstum wurde durch regulatorische Anreize angetrieben, darunter der US-amerikanische Erneuerbare-Kraftstoffe-Standard (RFS), Kaliforniens Niedrig-Kohlenstoff-Kraftstoff-Standard (LCFS) und Europas Doppelzählungsgutschriften, die die Verwendung erneuerbarer Rohstoffe fördern. Die höhere Rentabilität von UCO im Vergleich zu Sojaölpfaden, unterstützt durch D4-RIN-Prämien, stärkte seine Akzeptanz zusätzlich. Darüber hinaus beseitigt die Konformität von HVO mit den EN-15940-Standards die 7-%-FAME-Beimischungsobergrenze und verbessert so seine Kompatibilität und sein Marktpotenzial. Unternehmen wie Neste und Eni verlagern ihre Lieferketten strategisch in Richtung nachhaltiger Flugkraftstoff (SAF), um sich an den ReFuelEU-Zielen auszurichten. Dieser Übergang hat zu einer erheblichen Umverteilung von UCO-Tonnagen geführt, weg von Straßendieselanwendungen und hin zum Luftfahrtsektor.

Das Oleochemikaliensegment soll bis 2031 mit einem CAGR von 6,96 % wachsen, angetrieben durch die Monetarisierung des Fettsäureprofils von UCO in hochwertigen Anwendungen. Dazu gehören Produkte wie Nonansäuredimethylester und biobasierte Schmierstoffe, die höhere Margen erzielen. Spezialraffinerien akzeptieren zunehmend breitere Bereiche freier Fettsäuren (FFA) und bieten so einen Absatzkanal für UCO-Chargen minderer Qualität, insbesondere in Zeiten reduzierter Nachfrage auf Kraftstoffmärkten. In der Kosmetikindustrie nutzen Marken UCO-abgeleitetes Glycerin, um den erneuerbaren Anteil in Körperpflegeprodukten zu erhöhen. Diese Diversifizierung der Nachfrage erweitert nicht nur den Markt für UCO, sondern trägt auch zur Preisstabilisierung bei, die häufig durch Schwankungen bei politisch gesteuerten Gutschriften beeinflusst wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europäischer Markt für gebrauchtes Speiseöl

Im Jahr 2025 entfiel auf Europa ein Anteil von 38,09 % am globalen Umsatz, angetrieben durch wichtige regulatorische Rahmenbedingungen und Infrastruktur. Die britische Renewable Transport Fuel Obligation (RTFO), die deutsche Treibhausgasquote (THG-Quote) und die Rolle der Niederlande als Umschlagdrehscheibe waren wesentliche Beiträge zu dieser Entwicklung. Im Jahr 2024 setzte der Doppelkreditierungsmechanismus der RTFO Anreize für die Produktion von 1 Milliarde Litern Kraftstoffen aus gebrauchtem Speiseöl (UCO). Darüber hinaus lenkte die ReFuelEU-Luftfahrtinitiative künftige UCO-Lieferungen in Richtung Düsentreibstoffanwendungen um und verringerte dadurch die Verfügbarkeit von UCO für die Beimischung zu Straßendiesel. Bemühungen zur Verbesserung der Rückgewinnungsquoten von UCO aus Privathaushalten, die derzeit bei 15–20 % liegen, werden durch Pilotprogramme für Haushalte in Schweden, Dänemark und dem Vereinigten Königreich vorangetrieben. Die Skalierbarkeit dieser Initiativen hängt jedoch stark von der Verfügbarkeit kommunaler Fördermittel ab.

Asiatisch-pazifischer Markt für gebrauchtes Speiseöl

Der asiatisch-pazifische Raum ist als primärer Wachstumstreiber im Markt positioniert, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,13 % bis 2031. Singapurs Einführung einer 1-%-Pflicht für nachhaltigen Flugkraftstoff (SAF) ab 2026, Thailands erhebliche Kapazitätserweiterung und Chinas strategische Verlagerung hin zur inländischen Beimischung gestalten die Marktdynamik der Region neu. In Indien formalisiert die Initiative Repurpose Used Cooking Oil (RUCO) Verträge mit dem HoReCa-Sektor (Hotels, Restaurants und Catering), um die UCO-Sammlung zu optimieren. Japans Cosmo Energy demonstriert ein Modell für eine importgestützte SAF-Versorgung. RUCO-Agenturen in Karnataka, Indien, meldeten die Sammlung von 32.68.990 Litern gebrauchten Speiseöls in den Geschäftsjahren 2024–25 und 2025–26[3]Quelle: RUCO: Repurpose Used Cooking Oil, "Karnataka sammelt 32,68 Lakh Liter gebrauchtes Öl", eatrightindia.gov.in. Indonesien und Australien nutzen derweil die wachsende regionale Nachfrage nach SAF, indem sie Partnerschaften mit südostasiatischen UCO-Sammlern aufbauen.

Markt für gebrauchtes Speiseöl in Amerika und dem Nahen Osten und Afrika

Nordamerika stützt sich weiterhin auf die Anreize des Renewable Fuel Standard (RFS) und des Low Carbon Fuel Standard (LCFS), die kohlenstoffarme Kraftstoffpfade belohnen. In Kanada fügen die Clean Fuel Regulations eine zusätzliche Ebene provinzieller Gutschriften hinzu, um die Einführung nachhaltiger Kraftstoffe zu unterstützen. In Brasilien hat das B14-Biodieselmandat in Verbindung mit strengen Betrugsbekämpfungsprotokollen zu einem reduzierten UCO-Exportangebot nach Europa geführt. Im Nahen Osten entwickeln die Vereinigten Arabischen Emirate und Saudi-Arabien SAF-Produktionszentren mit einem gemeinsamen Ziel von 475 Millionen Litern bis 2029. Diese Zentren sind auf den Import von UCO aus Regionen wie Afrika und Südasien angewiesen. In Südafrika werden kommunale UCO-Sammel-Pilotprogramme erprobt, doch das Fehlen einer robusten politischen Unterstützung bleibt eine erhebliche Herausforderung für deren Erfolg.

Wettbewerbslandschaft

Der Markt für gebrauchtes Speiseöl ist fragmentiert und durch das Vorhandensein sowohl großer integrierter Akteure als auch zahlreicher kleinerer Sammler und Verarbeiter gekennzeichnet. Zu den führenden Unternehmen in diesem Markt gehören Darling Ingredients Inc., Baker Commodities Inc., Veolia Environnement SA, Olleco (eine Tochtergesellschaft von ABP Food Group) und Restaurant Technologies Inc. Führende Akteure wie Darling Ingredients, Neste und Veolia verfolgen vertikale Integrationsstrategien, die die gesamte Lieferkette umfassen, von der Sammlung über die Verarbeitung bis zur Distribution. Dieser Ansatz ermöglicht es ihnen, die Wertschöpfung zu maximieren, eine strenge Qualitätskontrolle aufrechtzuerhalten und die Einhaltung regulatorischer Standards sicherzustellen.

Die Einführung fortschrittlicher Technologien hat sich als entscheidender Differenzierungsfaktor für Marktführer herausgestellt. Beispielsweise bietet das DarLinQ-System von Darling Ingredients Echtzeit-Überwachung und Rückverfolgbarkeit für gebrauchtes Speiseöl (UCO) und adressiert wichtige Herausforderungen wie Betrugsprävention und Qualitätssicherung. Die Wettbewerbslandschaft wird zunehmend durch Konsolidierungstrends geprägt, die insbesondere unabhängige Sammler betreffen. Diese kleineren Einheiten sehen sich wachsenden Herausforderungen gegenüber, darunter höhere regulatorische Compliance-Kosten und operative Komplexitäten, die größeren, gut kapitalisierten Akteuren einen Wettbewerbsvorteil verschaffen.

Erhebliche Chancen bestehen bei der Optimierung von Sammlernetzwerken, insbesondere für Haushalte und kleine gewerbliche Erzeuger, wo aktuelle Systeme oft keine optimalen Erfassungsquoten erzielen. Aufkommende Disruptoren, darunter technologiegetriebene Unternehmen, führen innovative Lösungen wie Blockchain-basierte Rückverfolgbarkeitssysteme und IoT-gestützte Sammeltechnologien ein. Diese Fortschritte haben das Potenzial, den Marktzugang zu demokratisieren und kleineren Teilnehmern zu ermöglichen, effektiver zu konkurrieren. Darüber hinaus unterstreicht die anhaltende Patentaktivität bei fortschrittlichen Verarbeitungstechnologien einen starken Fokus auf Innovation. Techniken wie integriertes katalytisches Cracken und Hydrierbehandlungsverfahren, die eine Sauerstoffentfernung von über 90 % bei reduziertem Wasserstoffverbrauch erzielen, demonstrieren einen anhaltenden Schwerpunkt auf der Verbesserung der Umwandlungseffizienz und der Senkung der Betriebskosten.

Marktführer für gebrauchtes Speiseöl

Darling Ingredients Inc.

Baker Commodities Inc.

Veolia Environnement SA

Olleco (ABP Food Group)

Restaurant Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für gebrauchtes Speiseöl

- Darling Ingredients Inc.

- Baker Commodities Inc.

- Veolia Environnement SA

- Olleco (ABP Food Group)

- Restaurant Technologies Inc.

- Neste Oyj

- Argent Energy

- GreaseCycle

- Brocklesby Ltd.

- MBP Solutions

- Bunge Ltd.

- Eni SpA

- Arrow Oils Ltd.

- Agri Trading Inc.

- Saria Group (Rendac)

- Quatra BV

- Muenzer Bioindustrie GmbH

- Greenlife Oil Holdings Pty Ltd

- Green Planet Bio-Fuels Inc.

- Renewable Energy Group ( Chevron )

- Greenergy Ltd.

- Mahoney Environmental

Aktuelle Branchenentwicklungen im Markt für gebrauchtes Speiseöl

- März 2026: Al Mana Holding, ein in Katar ansässiges Unternehmen, hat seine Biodieselproduktion durch die Wiederverwertung von gebrauchtem Speiseöl über eine neu errichtete Verarbeitungsanlage gesteigert. Die im integrierten Abfallwirtschaftsgebiet der Stadt Zehnter Ramadan gelegene Anlage kann täglich bis zu 100 Tonnen Altöl verarbeiten. Das gesammelte Öl wird in erneuerbaren Kraftstoff umgewandelt.

- Februar 2025: Olleco eröffnete eine neue hochmoderne Verarbeitungsanlage für gebrauchtes Speiseöl in Liverpool, Vereinigtes Königreich. Die fortschrittliche Anlage raffiniert UCO, das aus mehreren Quellen gesammelt wird, und transportiert es effizient per Pipeline zu Olleccos dedizierter Biodieselanlage. Der produzierte hochwertige Biodiesel erzielt eine beeindruckende Kohlenstoffreduktion von 89 % im Vergleich zu konventionellem fossilem Diesel und versorgt effektiv Transportflotten und Kraftstoffverkaufsstellen. Diese innovative Anlage demonstriert Olleccos starkes Engagement für ökologische Nachhaltigkeit durch systematische Abfall-zu-Ressource-Umwandlung in der Kreislaufwirtschaft.

- Dezember 2024: Das spanische Unternehmen Moeve (ehemals Cepsa) baut eine großangelegte Anlage für Biokraftstoffe der zweiten Generation in Huelva, Andalusien. Die fortschrittliche Anlage wird jährlich 600.000 Tonnen gebrauchter Fette, Öle und anderer Abfallmaterialien zu hochwertigem HVO-Biodiesel und nachhaltigem Flugkraftstoff verarbeiten, was etwa 1 % des gesamten europäischen Flugkraftstoffverbrauchs entspricht.

Umfang des globalen Marktberichts für gebrauchtes Speiseöl

Gebrauchtes Speiseöl (UCO) bezeichnet essbare pflanzliche oder tierische Öle und Fette, die zum Braten oder Kochen verwendet wurden und für den Verzehr ungeeignet geworden sind. Der Marktbericht für gebrauchtes Speiseöl ist nach Quelle, Endverwendung und Geografie segmentiert. Nach Quelle ist der Markt in HoReCa, Haushaltsküchen und Lebensmittelverarbeitungsbetriebe segmentiert. Nach Endverwendung ist der Markt in Biodiesel und HVO, Oleochemikalien, Tierfutter und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Einheiten) angegeben.

Überblick über die Segmentierung

| HoReCa (Hotels, Restaurants, Catering) |

| Haushaltsküchen |

| Lebensmittelverarbeitungsbetriebe |

| Biodiesel und HVO |

| Oleochemikalien |

| Tierfutter |

| Sonstiges (Kosmetik usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | HoReCa (Hotels, Restaurants, Catering) | |

| Haushaltsküchen | ||

| Lebensmittelverarbeitungsbetriebe | ||

| Nach Endverwendung | Biodiesel und HVO | |

| Oleochemikalien | ||

| Tierfutter | ||

| Sonstiges (Kosmetik usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für gebrauchtes Speiseöl bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 10,29 Milliarden USD erreichen wird, mit einem CAGR von 6,03 % ab 2026.

Welches Quellsegment wächst im Zeitraum 2026–2031 am schnellsten?

Haushaltsküchen führen mit einem prognostizierten CAGR von 6,89 %, da Kommunen Straßenrandprogramme einführen.

Warum beeinflusst die Luftfahrt die Nachfrage nach gebrauchtem Speiseöl?

SAF-Mandate wie ReFuelEU Aviation und Singapurs 1-%-Beimischungsregel lenken UCO in Richtung Düsenkraftstoff um und verschärfen das Angebot für andere Sektoren.

Welchen Anteil nehmen Biodiesel und HVO heute ein?

Sie erfassten 78,65 % des Umsatzes von 2025 und bleiben der dominante Absatzkanal für zertifizierte UCO-Volumina.

Seite zuletzt aktualisiert am: