Marktgröße und Marktanteil für angereicherte Speiseöle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.01 Milliarden US-Dollar |

| Marktgröße (2031) | 17.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für angereicherte Speiseöle von Mordor Intelligence

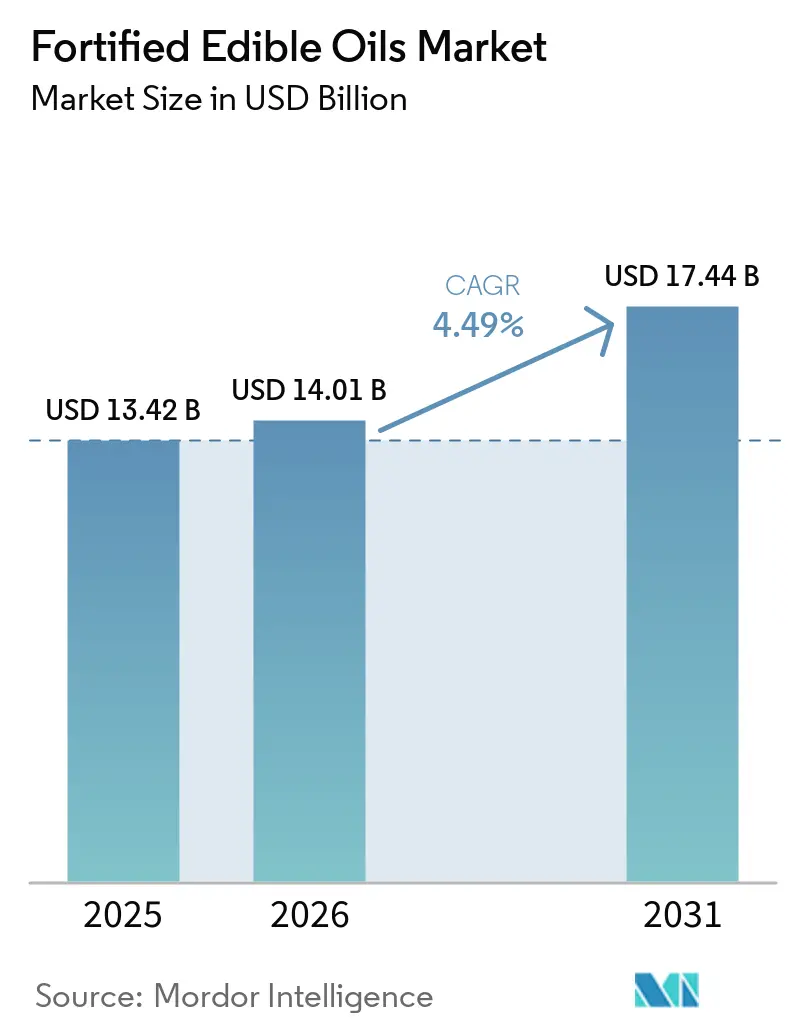

Die Marktgröße für angereicherte Speiseöle wurde im Jahr 2025 auf 13,42 Milliarden USD geschätzt und soll von 14,01 Milliarden USD im Jahr 2026 auf 17,44 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,49 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus einem politischen Wandel, der Speiseöle als zuverlässige und weitreichende Träger der Vitamine A und D behandelt, nachdem die Weltgesundheitsorganisation in ihrer Leitlinie 2025 die Ölanreicherung hinsichtlich der Kosteneffizienz vor der Supplementierung eingestuft hat. Regierungen haben diese Leitlinien in Vorschriften umgesetzt: Indiens Behörde für Lebensmittelsicherheit und -standards, Indonesiens SNI 7709:2019 und Boliviens Oberster Erlass 28094 bringen gemeinsam mehr als die Hälfte des globalen Einzelhandelsvolumens in die Pflichtkonformität. Gleichzeitig belohnen ernährungsbewusste Verbraucher in Nordamerika und Europa freiwillige Anreicherungen, insbesondere wenn Etiketten niedrigere Transfettgehalte mit Vitaminanreicherung kombinieren. Dennoch belasten Rohstoffpreisschwankungen bei Palmöl, Sonnenblumenöl und recyceltem PET weiterhin die Margen und veranlassen Verarbeiter, Rohstoffverträge abzusichern und Verpackungen zu erleichtern, um die Regalpreise stabil zu halten.

Wichtigste Erkenntnisse des Berichts

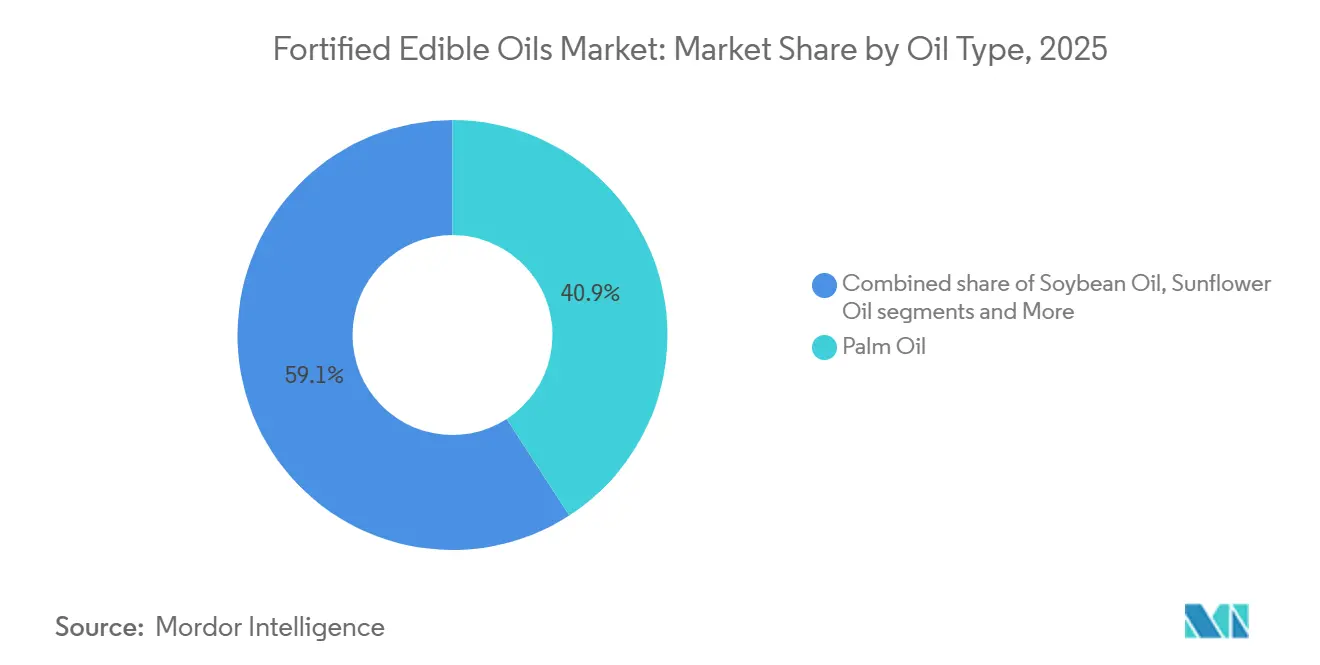

- Nach Öltyp entfiel im Jahr 2025 ein Marktanteil von 40,87 % auf Palmöl im Markt für angereicherte Speiseöle, während Sonnenblumenöl bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen wird.

- Nach Verpackungstyp entfielen im Jahr 2025 52,33 % des Gesamtumsatzes auf PET- und HDPE-Flaschen, während flexible Beutel und Sachets bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen werden.

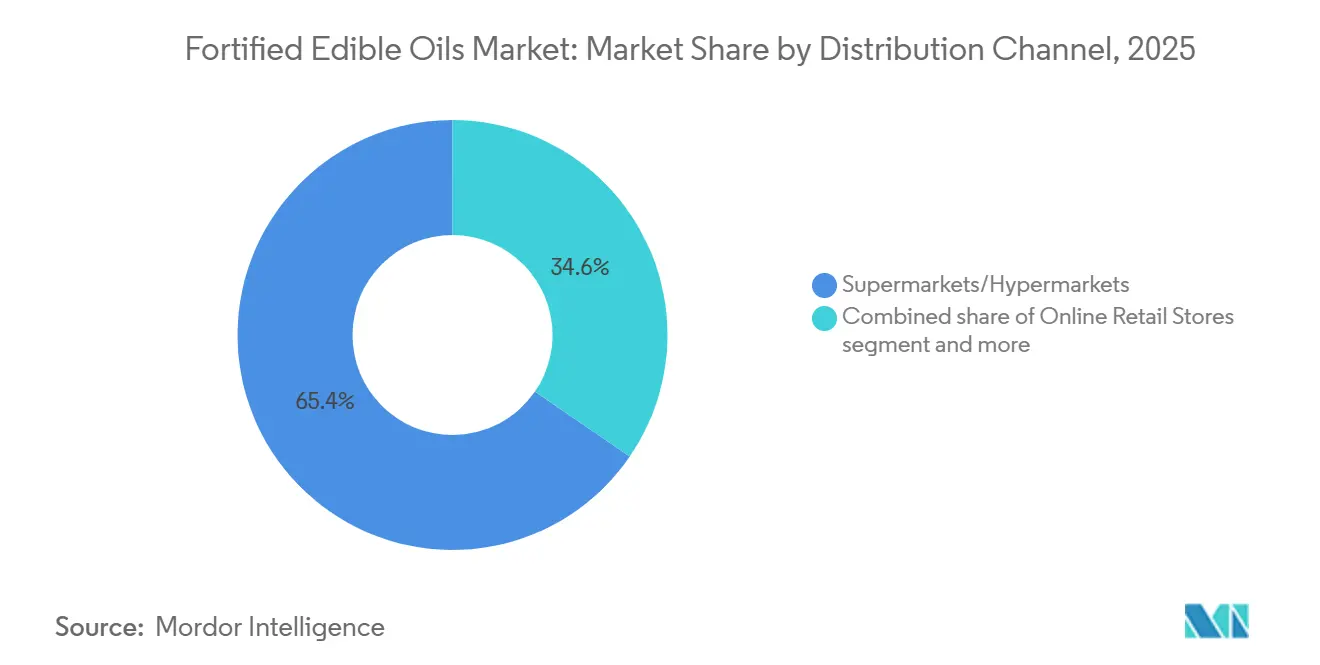

- Nach Vertriebskanal entfielen im Jahr 2025 65,44 % des Umsatzes auf Supermärkte und Hypermärkte. Der Online-Einzelhandel soll bis 2031 mit einer CAGR von 5,84 % wachsen.

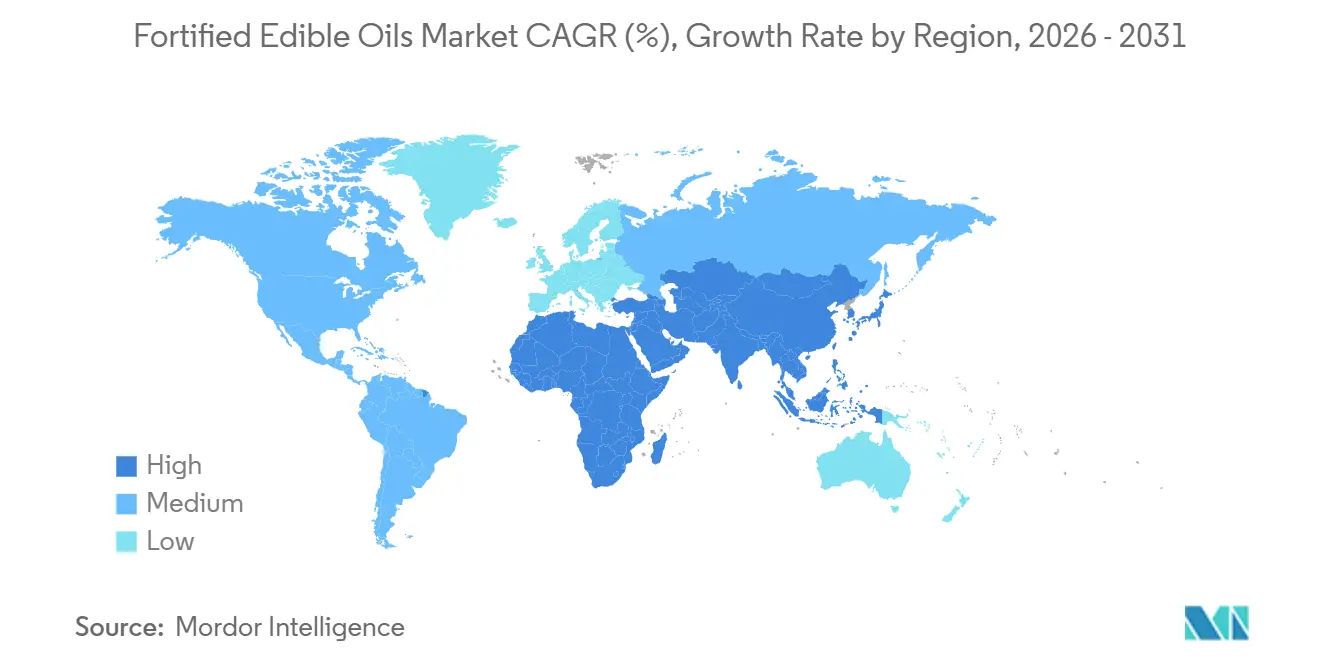

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen dominanten Anteil von 54,78 %, während die Region Naher Osten und Afrika das schnellste Wachstum verzeichnen soll, mit einer prognostizierten CAGR von 5,75 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für angereicherte Speiseöle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und Nachfrage nach nährstoffreichen Ernährungsweisen | +0.9% | Global, am stärksten in asiatischen und nordamerikanischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Stärkere Verbreitung der Anreicherung mit den Vitaminen A, D, E und K | +1.1% | Indien, Indonesien, Philippinen, Ausstrahlungseffekte in Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu pflanzlichen und nachhaltigen Ölen | +0.7% | Europa und Nordamerika, aufkommend im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbesserte Anreicherungstechnologien zum Schutz der Nährstoffstabilität | +0.6% | Europa, Nordamerika, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Produktreformulierung als Reaktion auf die Positionierung im Bereich Präventivgesundheit und Familienernährung | +0.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Anreicherungsvorschriften und Subventionen | +1.2% | Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und Nachfrage nach nährstoffreichen Ernährungsweisen

Präventive Ernährung verändert die Kaufentscheidungen der Haushalte, da Verbraucher die Aufnahme von Mikronährstoffen mit Immunität, kognitiver Entwicklung und einem reduzierten Risiko chronischer Erkrankungen in Verbindung bringen. Äthiopiens obligatorische Anreicherungsrichtlinien für Speiseöle und Mehl vom April 2025 entstanden aus dem Nachweis, dass 66 % der Frauen im gebärfähigen Alter im Land an einem oder mehreren Mikronährstoffen mangeln – eine Statistik, die Entscheidungsträger dazu veranlasste, industrielle Anreicherung vorzuschreiben, anstatt sich auf Supplementierungskampagnen mit geringer Einhaltungsquote zu verlassen, so das Gesundheitsministerium der Demokratischen Bundesrepublik Äthiopien[1]Quelle: Gesundheitsministerium der Demokratischen Bundesrepublik Äthiopien, "Obligatorische Anreicherungsrichtlinien für Speiseöle und Mehl", fmoh.gov.et. Das Anreicherungsprogramm der Tata Trusts in Indien zeigte, dass die Zugabe der Vitamine A und D zu Speiseöl etwa 0,0018 USD pro Kilogramm kostet – ein vernachlässigbarer Aufschlag, den Verarbeiter absorbieren können, ohne Verbraucherwiderstand auszulösen, der jedoch messbare Rückgänge bei der Prävalenz von Nachtblindheit und Rachitis in den Interventionsbezirken bewirkt. Diese Kosteneffizienz veranlasst Regierungen, Anreicherung als eine Investition in die öffentliche Gesundheit mit hoher Rendite zu betrachten, insbesondere dort, wo der Verbrauch von Grundnahrungsölen universell ist und die Markentreue gering genug ist, dass Vorschriften den Wettbewerb nicht verzerren. ADMs Investition von 26 Millionen USD am 15. Januar 2026 in seine Anlage in Erlanger, Kentucky, zur Erweiterung der Reformulierungskapazitäten spiegelt die unternehmerische Erkenntnis wider, dass 80 % der US-Verbraucher Produktreformulierungen gegenüber Supplementierung bevorzugen und 45 % gezielt nach reduzierten gesättigten Fettsäuren suchen, was eine doppelte Chance schafft, gleichzeitig anzureichern und Lipidprofile zu verbessern.

Stärkere Verbreitung der Anreicherung mit den Vitaminen A, D, E und K

Die Anreicherung mit fettlöslichen Vitaminen nimmt zu, da Speiseöle eine ideale Lipidmatrix für die Absorption bieten und dabei die Bioverfügbarkeitsprobleme umgehen, die wasserlösliche Anreicherungsstoffe in Mehl oder Reis belasten. Chinas nationaler Standard GB/T 21123-2025 für mit Vitamin A angereicherte Speiseöle, der die Version von 2007 ersetzt und für Soja-, Raps-, Erdnuss- und Maisöle gilt, schreibt undurchsichtige Verpackungen in Behältern bis zu 100 Litern vor und legt Hochleistungsflüssigkeitschromatographie-Tests gemäß GB 5009.82 fest, was einen Wandel von freiwilligen Leitlinien zu durchsetzbaren Qualitätsmaßstäben signalisiert, so die Standardisierungsverwaltung Chinas. Ein im September 2025 veröffentlichter Verordnungsentwurf schlägt ferner Vitamin-A-Gehalte von 4.000 bis 8.000 Mikrogramm pro Kilogramm und Vitamin-D-Gehalte von 50 bis 100 Mikrogramm pro Kilogramm für Pflanzenöle vor, was Chinas Anreicherungsintensität an die Empfehlungen der Weltgesundheitsorganisation angleicht und potenziell einen Markt erschließt, in dem der Pro-Kopf-Ölverbrauch 20 Kilogramm jährlich übersteigt, so das Nationale Zentrum für Lebensmittelsicherheitsrisikobewertung Chinas.

Verlagerung hin zu pflanzlichen und nachhaltigen Ölen

Die Verlagerung der Verbraucher hin zu pflanzlichen Ernährungsweisen erzeugt einen Halo-Effekt für Öle, die als minimal verarbeitet und nachhaltig gewonnen wahrgenommen werden, doch dieser Trend schafft auch Wettbewerb für angereicherte Varianten. Der Jahresbericht 2024 von Wilmar International hob hervor, dass sein Segment Lebensmittelprodukte einen Umsatz von 28,83 Milliarden USD erzielte und 33,0 Millionen Tonnen verkaufte, mit führenden Positionen in China, Indonesien, Indien, Vietnam, Sri Lanka und Afrika, und stellte fest, dass seine Tochtergesellschaft Goodman Fielder unter einer Ernährungspolitik operiert, die gesündere Reformulierungen priorisiert, einschließlich der Anreicherung mit Omega-3-Fettsäuren und Vitaminen. Der Aufstieg von kaltgepressten, biologischen und nativen Ölen, die mit Natürlichkeitsansprüchen vermarktet werden, schafft jedoch eine Wahrnehmungslücke: Einige Verbraucher betrachten Anreicherung als Verfälschung statt als Verbesserung – eine Rahmung, der Verarbeiter durch transparente Kennzeichnung und Zertifizierungen durch Dritte wie ISO 22000 für Lebensmittelsicherheitsmanagement entgegenwirken müssen. Die Verordnung 1925/2006 der Europäischen Union erlaubt die Zugabe von Vitaminen und Mineralstoffen zu Speiseölen, erfordert jedoch die Einhaltung der Anhänge I und II, in denen zugelassene Vitamine – A, D, E, K und andere – sowie deren chemische Formen festgelegt sind, was Anreicherungspraktiken standardisiert, aber auch Compliance-Kosten verursacht, die größere Verarbeiter mit interner Regulierungsexpertise begünstigen.

Obligatorische Anreicherungsvorschriften und Subventionen

Gesetzliche Vorschriften sind der mit Abstand wirksamste Treiber, der Anreicherung von einer freiwilligen Initiative zur unternehmerischen sozialen Verantwortung in eine grundlegende Compliance-Anforderung umwandelt, die das Wettbewerbsfeld einebnet. Boliviens Oberster Erlass 28094, der 2005 erlassen wurde, schreibt die Anreicherung mit Vitamin A für alle in hermetisch verschlossenen Behältern verkauften essbaren Pflanzenöle vor, gewährt eine 90-tägige Umsetzungsfrist und überträgt die Durchsetzung den kommunalen Gesundheitsbehörden – ein dezentralisiertes Modell, das trotz begrenzter zentraler Aufsicht hohe Compliance-Raten aufrechterhalten hat, so die Regierung Boliviens. Indonesiens Standard SNI 7709:2019, der 45 IE/g Vitamin A vorschreibt und zwischen 2021 und 2023 eine Compliance-Rate von 68,42 % unter industriellen Mühlen erreichte, wird dadurch untergraben, dass nur 14,99 % der indonesischen Haushalte verpacktes Öl konsumieren, während 85 % loses oder unverpacktes Öl auf Nassmarktmärkten kaufen, wo Anreicherung fehlt und Qualität nicht überprüfbar ist – eine strukturelle Lücke, die die Koalition Millers for Nutrition durch Verpackungssubventionen und Verbraucheraufklärung zu schließen versucht. Ägyptens Nationaler Operationsplan 2025–2030, der im Juli 2025 gestartet wurde, priorisiert die Mehlfortifizierung, lässt die Anreicherung von Speiseölen jedoch freiwillig – eine politische Asymmetrie, die politisch-wirtschaftliche Zwänge widerspiegelt, bei denen Ölimporte von staatlichen Unternehmen dominiert werden, die Vorschriften zur Premix-Beschaffung ablehnen, so die Regierung Ägyptens. Der Regulierungsrahmen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung von 2024 für großangelegte Lebensmittelanreicherung identifiziert sechs Säulen – Daten und Belege, Politiken und Vorschriften, Genehmigung, Überwachung und Durchsetzung, Kapazitätsaufbau und Anreize – und stellt fest, dass Länderpiloten in Burkina Faso, Indien, Indonesien, Nigeria und Vietnam vor gemeinsamen Herausforderungen stehen: unzureichende Laborkapazitäten für Qualitätstests, unzureichende Haushaltsmittel für die Durchsetzung, schwache Importkontrollen, die es unangereicherter Ware ermöglichen, konforme Verarbeiter zu unterbieten, Premix-Importzölle, die die Inputkosten erhöhen, und Rückverfolgbarkeitslücken bei Bulköl, die Verfälschungen ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Regalpreis gegenüber herkömmlichem nicht angereichertem Speiseöl | -0.8% | Einkommensschwache Märkte in Südasien und Sub-Sahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Komplexe Kennzeichnung und regulatorische Unterschiede zwischen den Märkten | -0.5% | Global, insbesondere importabhängige Märkte in Naher Osten und Nordafrika sowie Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch natürlich positionierte Öle | -0.6% | Europa und Nordamerika, aufkommend im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität bei Basisölen | -0.9% | Naher Osten, Nordafrika und Sub-Sahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Kennzeichnung und regulatorische Unterschiede zwischen den Märkten

Unterschiedliche Anreicherungsstandards und Kennzeichnungsanforderungen in verschiedenen Rechtsordnungen verursachen Compliance-Kosten, die mittelgroße Exporteure und regionale Akteure überproportional belasten. Argentiniens Gemeinsame Resolution 38/2025 änderte die Anforderungen an angereicherte Lebensmittel dahingehend, dass fettlösliche Vitamine 20 % bis 50 % des täglichen Referenzwerts pro Portion liefern müssen, während wasserlösliche Vitamine 20 % bis 100 % liefern müssen – eine Spezifität, die eine Reformulierung von Produkten erfordert, die zuvor unter älteren Schwellenwerten konform waren. Die Verordnung 1925/2006 der Europäischen Union harmonisiert zugelassene Vitamine und deren chemische Formen in den Mitgliedstaaten, doch einzelne Länder behalten das Ermessen über maximale Anreicherungsniveaus: Das Bundesinstitut für Risikobewertung schlug 2024 eine Vitamin-D-Obergrenze von 7,5 Mikrogramm pro 100 Gramm für Speiseöle vor, während Schweden und Belgien die Anreicherung von Margarine und Fettaufstrichen vorschreiben, flüssige Öle jedoch freiwillig lassen – ein Flickenteppich, der die paneuropäische Distribution erschwert. Chinas Verordnungsentwurf vom September 2025, der Vitamin-A-Gehalte von 4.000 bis 8.000 Mikrogramm pro Kilogramm und Vitamin-D-Gehalte von 50 bis 100 Mikrogramm pro Kilogramm für Pflanzenöle vorschlägt, stellt eine neue Compliance-Hürde für multinationale Verarbeiter dar, die chinesische Schwellenwerte mit den Empfehlungen der Weltgesundheitsorganisation und den nationalen Standards in ihren Heimatmärkten in Einklang bringen müssen, so das Nationale Zentrum für Lebensmittelsicherheitsrisikobewertung Chinas.

Rohstoffpreisvolatilität bei Basisölen

Rohstoffpreisschwankungen komprimieren die Margen der Verarbeiter und destabilisieren die Einzelhandelspreise, was die Planbarkeit untergräbt, die Regierungen und institutionelle Käufer für langfristige Anreicherungsverpflichtungen benötigen. Der FAO-Pflanzenölpreisindex stieg im März 2026 um 5,1 % gegenüber dem Vormonat und lag 13,2 % höher als im Vorjahr, wobei Palmöl seinen höchsten Stand seit Mitte 2022 erreichte, Sojaöl stabil blieb und Sonnenblumenöl aufgrund von Angebotsengpässen im Schwarzmeerraum, die durch geopolitische Störungen verschärft wurden, anstieg. Prognosen der US-Umweltschutzbehörde, wonach die Biokraftstoffnachfrage nach Soja- und Palmöl von 11,0 Millionen Tonnen im Jahr 2025 auf 17,9 Millionen Tonnen im Jahr 2026 steigen wird, verengen die Rohstoffverfügbarkeit und treiben die Rohölpreise bis Mai 2026 auf 110 USD pro Barrel, was eine Rückkopplungsschleife erzeugt, bei der Energiekosten die Pflanzenölpreise erhöhen, was wiederum die Einzelhandelspreise für angereicherte Öle steigen lässt und die Nachfrage in preissensiblen Märkten dämpft[2]Quelle: US-Umweltschutzbehörde, "Biokraftstoffnachfrageprognosen 2025–2026", epa.gov. Indonesiens Abhängigkeit von importierten Premixes und Verpackungsmaterialien, die beide in US-Dollar denominiert sind, bedeutet, dass eine Abwertung der Rupiah die Inputkosteninflation verstärkt – eine Dynamik, die die Koalition Millers for Nutrition durch Massenpremix-Beschaffung und lokale Mischpartnerschaften zu mildern versucht, wobei das Währungsrisiko für die meisten kleinen und mittleren Verarbeiter jedoch eine ungesicherte Exposition bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Öltyp: Palmöl-Dominanz trifft auf Sonnenblumenöl-Dynamik

Palmöl hatte im Jahr 2025 einen Marktanteil von 40,87 %, eine Position, die in seinem Anbauumfang in Indonesien und Malaysia, seiner stabilen Lipidmatrix für die Retention fettlöslicher Vitamine und seinem Kostenvorteil gegenüber Alternativen in süd- und südostasiatischen Märkten verwurzelt ist, wo der Pro-Kopf-Verbrauch 15 Kilogramm jährlich übersteigt. Raps- und Rapsöl, in Kanada und Nordeuropa aufgrund ihrer günstigen Omega-3- zu Omega-6-Verhältnisse beliebt, gewinnen an Bedeutung, da Verarbeiter für Herzgesundheitsansprüche reformulieren, wobei Cargills Eröffnung einer Anlage mit einer Kapazität von 1 Million Tonnen für Rapsöl in Regina, Saskatchewan, am 21. April 2026 das Vertrauen in die langfristige Nachfrage nach hochwertigen, gesundheitlich positionierten Ölen signalisiert. Senföl, konzentriert in Nordindien und Bangladesch, besetzt eine Nische, in der kaltgepresste Formate und würzige Geschmacksprofile Markentreue gebieten, doch die Anreicherungsübernahme hinkt hinterher, da die kleinmaßstäbliche, handwerkliche Produktion die Mischinfrastruktur für eine konsistente Premix-Einarbeitung fehlt. Adani Wilmars Einführung von Fortune Pehli Dhaar angereichertem Senföl im Mai 2024 zielt auf dieses Segment ab und nutzt die Reichweite des Unternehmens von 121 Millionen Haushalten in Indien sowie die Kapazität seiner integrierten Anlage in Haryana von über 627.000 Tonnen, um die Anreicherung in einer traditionell nicht angereicherten Kategorie zu skalieren.

Sonnenblumenöl soll von 2026 bis 2031 mit einer CAGR von 6,28 % wachsen, angetrieben durch die Verbraucherpräferenz für leichtere Geschmacksprofile in Osteuropa und Südamerika sowie durch die Ausweitung des Anbaus in der Ukraine, Russland und Argentinien, trotz Angebotsunterbrechungen im Schwarzmeerraum, die die Preise Anfang 2026 nach oben trieben. Sojaöl, das zweitgrößte Segment, profitiert von der integrierten Crush- und Raffinerieinfrastruktur in den Vereinigten Staaten, Brasilien und Argentinien, sieht sich jedoch Gegenwind durch Biokraftstoffvorschriften ausgesetzt, die Rohstoffe von Lebensmittelanwendungen ablenken, das Angebot verknappen und die Inputkosten für Anreicherungsprogramme erhöhen. Andere Öle – Kokos-, Erdnuss- und Sesamöl – machen zusammen den Restanteil aus und bedienen regionale Küchen und Spezialanwendungen, bei denen Anreicherung entweder aufgrund des hohen Gehalts an gesättigten Fettsäuren technisch anspruchsvoll oder aufgrund geringer Volumina wirtschaftlich nicht rentabel ist. Chinas Standard GB/T 21123-2025, der für Soja-, Raps-, Erdnuss- und Maisöle gilt, aber Palm- und Kokosöl ausschließt, spiegelt die regulatorische Priorisierung von Ölen mit breiter Verbrauchsbasis und etablierter Raffinerieinfrastruktur wider – ein Muster, das sich wahrscheinlich wiederholen wird, wenn andere Regierungen Anreicherungsvorschriften entwerfen, so die Standardisierungsverwaltung Chinas.

Nach Verpackungstyp: Flaschen führen, Beutel gewinnen

PET- und HDPE-Flaschen machten im Jahr 2025 52,33 % des Volumens der Verpackung für angereicherte Speiseöle aus, bevorzugt wegen ihrer Transparenz (die Reinheit signalisiert), Wiederverschließbarkeit und Kompatibilität mit modernen Einzelhandelsregalen. Sidels Einführung einer lasergeblasenen PET-Flasche für Speiseöle im Mai 2026, die 16,5 Gramm wiegt gegenüber den herkömmlichen 20,5 Gramm und 100 % recyceltes PET enthält, veranschaulicht, wie Verpackungsinnovationen sowohl Kosten- als auch Nachhaltigkeitsdruck begegnen[3]Quelle: Sidel, "Einführung der ultraleichten PET-Flasche", sidel.com . Die Gewichtsreduzierung von 20 % senkt die Transportemissionen und die Materialkosten pro Einheit, was Marken ermöglicht, entweder die Margen zu verbessern oder Einsparungen an die Verbraucher weiterzugeben – eine entscheidende Überlegung in preissensiblen Märkten. Marken, die auf E-Commerce-Kanäle abzielen, experimentieren mit manipulationssicheren Verschlüssen, QR-Codes für die Rückverfolgbarkeit und kompakten Verpackungen, die Versandkosten und Bruchrisiken reduzieren, in der Erkenntnis, dass die CAGR von 5,84 % des Online-Einzelhandels Verpackungen erfordert, die für die Logistik der letzten Meile und nicht für die Regalattraktivität optimiert sind.

Flexible Beutel und Sachets wachsen bis 2031 mit einer CAGR von 5,94 % – der schnellsten unter den Verpackungstypen –, angetrieben durch ihre niedrigeren Stückkosten, das reduzierte Logistikgewicht und die Attraktivität für einkommensschwache und ländliche Verbraucher, die in kleinen Mengen kaufen, um den Cashflow zu steuern. Weißblech- und Metallbehälter behalten eine Nische in Großeinkaufskanälen, wo Großverpackungen und eine verlängerte Haltbarkeit die höheren Stückkosten rechtfertigen. Andere Verpackungsformate, einschließlich Glasflaschen für Premium-Segmente und Bag-in-Box für den Lebensmittelservice, bleiben marginal, begrenzt durch Kosten und Handhabungskomplexität. Flexible Beutel stehen trotz ihres schnellen Wachstums in Premium-Segmenten vor Wahrnehmungsherausforderungen, wo starre Flaschen Qualität und Regalauftritt signalisieren; Marken wie Emami Healthy & Tasty bieten angereicherte Öle sowohl in 1-Liter-Beuteln (Rs 140, 1,70 USD) als auch in Flaschen an, um Preisstufen und Vertriebskanäle zu überbrücken. Sachets (50–200 ml) verbreiten sich im ländlichen Indien, Sub-Sahara-Afrika und Südostasien, wo sie Versuche zu minimalen Vorabkosten ermöglichen und dem täglichen Kaufverhalten von Haushalten mit begrenztem Lager- und Kühlraum entsprechen. Die Verbreitung von Sachets wirft jedoch Umweltbedenken auf – Einwegkunststoffabfälle –, und einige Regierungen erwägen Verbote oder Steuern auf Kleinformatverpackungen, ein regulatorisches Risiko, das das am schnellsten wachsende Segment einschränken könnte.

Nach Vertriebskanal: Moderner Einzelhandel dominiert, Online-Handel wächst stark

Supermärkte und Hypermärkte behielten im Jahr 2025 65,44 % des Vertriebs von angereicherten Speiseölen, was ihre Dominanz im organisierten Einzelhandel, ihre Fähigkeit, mehrere Artikelnummern und Packungsgrößen zu führen, und ihre Rolle als vertrauenswürdige Einkaufsstätten für gesundheitsorientierte Käufe widerspiegelt. Supermärkte und Hypermärkte reagieren, indem sie Eigenmarken-Anreicherungsöle ausbauen, die durch den Wegfall von Marketinggemeinkosten und die Nutzung der Einkaufsmacht des Einzelhändlers 15–20 % niedrigere Preise als Markenäquivalente bieten; die Eigenmarkendurchdringung bei angereicherten Ölen erreichte im europäischen modernen Einzelhandel bis 2025 schätzungsweise 12–15 %, gegenüber 8–10 % im Jahr 2020. Convenience-Stores erfassen Impulskäufe und Ergänzungskäufe in städtischen Gebieten, aber ihr begrenzter Regalplatz schränkt die Artikelnummernproliferation ein und begünstigt etablierte Marken mit hohem Umschlag. Andere Kanäle, einschließlich traditioneller Kirana-Läden in Indien, Nassmarktmärkte in Südostasien und Haustürverkauf, bleiben volumenmäßig bedeutend, werden aber von angereicherten Ölen aufgrund fehlender Kühlketteninfrastruktur, Verbraucheraufklärung und Einzelhändleranreizen zur Bevorratung von Artikeln mit Aufpreis unterversorgt. Convenience-Stores, begrenzt auf 200–500 Artikelnummern, priorisieren schnell drehende Artikel und führen oft nur eine oder zwei Marken angereicherter Öle, was Regalflächenverhandlungen und Händleranreize für kleinere Akteure entscheidend machen. Traditionelle Handelskanäle – Kiranas, Nassmarktmärkte – dominieren das Volumen in Indien und Indonesien, aber die Durchdringung angereicherter Öle bleibt aufgrund von Preissensibilität, fehlender Kühlung (die den Vitaminabbau in nicht eingekapselten Ölen beschleunigt) und mangelnder Vertrautheit der Einzelhändler mit den Vorteilen der Anreicherung gering.

Online-Einzelhandelsgeschäfte beschleunigen sich mit einer CAGR von 5,84 % bis 2031, angetrieben durch Abonnementmodelle, Direktverbrauchermarken, die traditionelle Handelsspannen umgehen, und pandemiebedingte Verschiebungen im Lebensmitteleinkaufsverhalten, die sich als dauerhaft erwiesen haben. E-Grocery-Plattformen in Indien (BigBasket, Amazon Fresh) und Südostasien (Lazada, Shopee) bieten nun Abonnementrabatte von 10–15 % für angereicherte Öle an, sichern Wiederholungskäufe und reduzieren die Akquisitionskosten pro Bestellung – ein Modell, das etablierte Konsumgütermarken nur schwer replizieren können, ohne bestehende Einzelhandelsbeziehungen zu kannibalisieren. Direktverbrauchermarken für angereicherte Öle investieren Abonnementerersparnisse in Verbraucheraufklärung (Rezeptvideos, Ernährungswebinare, Influencer-Partnerschaften) und schaffen so einen positiven Kreislauf, bei dem höheres Engagement die Kundenbindung und Mundpropaganda fördert. Das Wachstum des Online-Einzelhandels ist nicht einheitlich: Es konzentriert sich auf Städte der ersten und zweiten Kategorie mit zuverlässiger Lieferung auf der letzten Meile, während ländliche Gebiete, in denen Mikronährstoffmängel oft am akutesten sind, vom E-Commerce unterversorgt bleiben, was ein geografisches Missverhältnis zwischen Bedarf und Zugang perpetuiert. Regierungsprogramme wie Indiens FSSAI +F-Logo und Indonesiens subventionierte Minyakita-Distribution versuchen, diese Lücke durch Point-of-Sale-Materialien, Einzelhändlerschulungen und Preisunterstützung zu schließen, aber die Skalierung bleibt langsam.

Geografische Analyse

Der Asien-Pazifik-Raum machte im Jahr 2025 54,78 % des globalen Umsatzes mit angereicherten Speiseölen aus, unterstützt durch groß angelegte Regierungsinitiativen und ein wachsendes Gesundheitsbewusstsein. Zu den wichtigsten Programmen gehören Indiens FSSAI +F-Logo-Programm, Indonesiens SNI 7709-Pflichtanreicherungsstandard für Palmöl und die steigende Nachfrage aus Chinas wachsender Mittelschicht nach Präventivgesundheitsprodukten. In Indien schafft ein Pro-Kopf-Speiseölverbrauch von etwa 19 kg jährlich in Kombination mit einer Bevölkerung von über 1,4 Milliarden eine erhebliche Marktgröße, bei der selbst eine schrittweise Durchdringung angereicherter Öle Dutzende von Millionen Haushalten umfasst und Investitionen in dedizierte Raffineriekapazitäten und regionale Vertriebsinfrastruktur unterstützt, so der USDA-Auslandsdienst für Landwirtschaft. Indonesiens Minyakita-Programm verteilte im Jahr 2025 mehr als 2 Millionen Liter subventioniertes angereichertes Palmöl pro Monat und erreichte damit einkommensschwache Verbraucher in erheblichem Umfang, während die Reduzierung der Großverpackungen von 42 % auf 6,5 % zwischen 2020 und 2025 eine rasche Marktformalisierung widerspiegelt, wie von der indonesischen Behörde für Lebensmittel- und Arzneimittelkontrolle berichtet. In China bleibt der Pro-Kopf-Verbrauch angereicherter Öle zwar relativ begrenzt, steigt aber mit Urbanisierung und Einkommenswachstum; regulatorische Genehmigungsfristen von 12–18 Monaten schränken jedoch weiterhin den Markteintritt für neue Produkte ein. In entwickelten Märkten wie Japan und Südkorea wird ein hohes Verbraucherbewusstsein für die Vorteile von Mikronährstoffen durch eine Präferenz für minimal verarbeitete Öle ausgeglichen, was Nischenmöglichkeiten für angereicherte Varianten schafft, die auf Bioverfügbarkeit und Stabilität ausgerichtet sind. Unterdessen investierte Thailands King Rice Oil Group im November 2024 1,5 Milliarden Baht (43 Millionen USD), um die Produktionskapazität zu erweitern und bis 2030 einen Umsatz von 10 Milliarden Baht (286 Millionen USD) anzustreben, was die Erwartungen an eine wachsende Nachfrage nach funktionellen Ölen wie Oryzanol-angereichertem Reiskleieöl widerspiegelt. Australien und Neuseeland bleiben relativ kleine Märkte mit freiwilligen Anreicherungsrahmen, obwohl ihre strengen Lebensmittelsicherheitsstandards ein Umfeld bieten, in dem Premium-Anreicherungsölprodukte vor einer breiteren regionalen Expansion validiert werden können.

Die Region Naher Osten und Afrika soll das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 5,75 % bis 2031, angetrieben durch die Ausweitung obligatorischer Anreicherungsprogramme und nationaler Ernährungsstrategien. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten und Äthiopien integrieren angereicherte Speiseöle in Initiativen der öffentlichen Gesundheit wie Schulspeisung und Programme für die Ernährung von Müttern. Saudi-Arabiens Entwurf von Standards für die Anreicherung mit Vitamin A und D vom Februar 2026 wird, wenn umgesetzt, eine Reformulierung im gesamten Speiseölmarkt erfordern und Anreicherung effektiv zu einer Grundanforderung statt zu einem Differenzierungsmerkmal machen, so die saudi-arabische Behörde für Lebensmittel und Arzneimittel. Äthiopiens obligatorische Anreicherungsrichtlinien vom April 2025, die an den Standards der Weltgesundheitsorganisation ausgerichtet und durch Compliance-Überwachung mittels Stichproben unterstützt werden, signalisieren eine breitere regionale Verlagerung hin zu obligatorischen Rahmen, wie vom Äthiopischen Institut für öffentliche Gesundheit festgestellt. Bevölkerungsreiche Märkte wie Nigeria und Ägypten bieten erhebliche Volumenmöglichkeiten; fragmentierte Einzelhandelsstrukturen, informelle Vertriebskanäle und Devisenbeschränkungen stellen jedoch Herausforderungen für Preisgestaltung und Lieferketteneffizienz dar. Im Gegensatz dazu bietet Südafrikas entwickelterer Einzelhandelssektor, angeführt von großen Ketten wie Shoprite, Pick n Pay und Woolworths, einen relativ strukturierten Einstiegspunkt, obwohl der Wettbewerb intensiv und die Preissensibilität hoch bleibt. Die Länder des Golfkooperationsrats profitieren von hohen Pro-Kopf-Einkommensniveaus und staatlich geführten Gesundheitsinitiativen, bleiben aber importabhängig, was die Exposition gegenüber globaler Preisvolatilität erhöht. Märkte wie Marokko und die Türkei, die sowohl von europäischen als auch von regionalen Regulierungsrahmen beeinflusst werden, bieten Chancen für Unternehmen, die in der Lage sind, doppelte Compliance-Anforderungen zu navigieren.

Nordamerika und Europa zusammen repräsentierten im Jahr 2025 einen bedeutenden Anteil am globalen Umsatz mit angereicherten Speiseölen, gekennzeichnet durch freiwillige Anreicherungsregime, strenge Kennzeichnungsstandards und eine klare Segmentierung zwischen Massenmarkt- und Premium-Produkten. In Kanada erhöhten regulatorische Aktualisierungen im Jahr 2025 die Vitamin-D-Anreicherungsniveaus in Margarine auf 26 µg pro 100 g und führten ab dem 1. Januar 2026 eine obligatorische Vorderseiten-Kennzeichnung ein, was die Nachfrage nach Produkten unterstützt, die auf Transparenz und Gesundheitsvorteile ausgerichtet sind, so Health Canada. In den Vereinigten Staaten sieht sich der Markt trotz des hohen Bewusstseins für Vitamin-D-Mangel, insbesondere in nördlichen Regionen, starkem Wettbewerb durch Nahrungsergänzungsmittel ausgesetzt, die höhere Dosierungen und gezielte Verabreichungsformate bieten. Europa operiert unter der Verordnung (EG) Nr. 1925/2006, die Anreicherung erlaubt, aber einzelnen Mitgliedstaaten erlaubt, zusätzliche Einschränkungen aufzuerlegen, was zu einem fragmentierten regulatorischen Umfeld führt. Finnland und Schweden schreiben beispielsweise die Anreicherung in bestimmten Kategorien vor, während Deutschland, Frankreich und das Vereinigte Königreich freiwillige Ansätze beibehalten. Die Niederlande setzen durch ihr Warenwirtschaftsgesetz strengere Kontrollen durch, begrenzen Vitaminzusätze und legen Aufnahmeschwellen fest, was grenzüberschreitende Vertriebsstrategien erschwert. Sowohl in Nordamerika als auch in Europa erzielen Premium-Segmente wie kaltgepresste und biologische Öle Preisaufschläge von 20–30 % und sprechen Verbraucher an, die natürliche Produkteigenschaften gegenüber Anreicherung priorisieren, was Hersteller angereicherter Öle dazu zwingt, messbare Gesundheitsvorteile und Nährstoffbioverfügbarkeit zu betonen. In Südamerika verlagern sich die von Brasilien, Argentinien und Chile angeführten Märkte allmählich hin zu strukturierteren Anreicherungspolitiken; Argentiniens regulatorische Änderung vom Juli 2025 vereinfachte die Genehmigungsverfahren für angereicherte Lebensmittel, ohne eine Übernahme vorzuschreiben, während Brasiliens große Bevölkerung und öffentliche Ernährungsprogramme Möglichkeiten für den Vertrieb angereicherter Öle schaffen, wenn auch im Kontext wirtschaftlicher Volatilität und Währungsschwankungen.

Wettbewerbslandschaft

Der Markt für angereicherte Speiseöle weist eine moderate Konzentration auf, wobei fünf führende Akteure – Cargill, Archer-Daniels-Midland, Bunge, Adani Wilmar und Ruchi Soya – schätzungsweise einen kombinierten Anteil von 35–40 % halten, was erheblichen Spielraum für regionale Spezialisten, Eigenmarkenanbieter und Zulieferer lässt, die sich vorwärts in Markenprodukte integrieren. Die Wettbewerbsintensität steigt, da Zulieferer wie BASF und AAK ihr Formulierungs-Know-how nutzen, um Co-Packing zu betreiben oder proprietäre angereicherte Mischungen einzuführen, was die Margen für reine Raffinerien komprimiert, denen es an verbraucherorientiertem Vertrieb oder technischer Differenzierung mangelt. BASFs stabilisierte Vitamin-A- und -D-Premixes, die für die Hochtemperaturraffination ausgelegt sind, ermöglichen es Ölproduzenten, auf der Raffinierungsstufe anzureichern, was die Logistik vereinfacht und das Kontaminationsrisiko reduziert – eine Fähigkeit, die kleinere Akteure ohne dedizierte Forschung und Entwicklung sowie Qualitätskontrollinfrastruktur nur schwer replizieren können.

AAKs Gemeinschaftsunternehmen mit KLK vom Oktober 2025 zum Bau einer Spezialöl- und -fettraffinerie in Pasir Gudang, Malaysia, mit einem geplanten Hochlauf bis 2028 und voller Auslastung bis 2029, signalisiert ein langfristiges Engagement für angereicherte und funktionelle Öle in Südostasien, einer Region, in der die Dominanz von Palmöl und staatliche Vorschriften günstige Bedingungen für Skalierung schaffen. Strategiemuster gruppieren sich um drei Archetypen: (1) Volumenführer, die durch Raffinierungsmaßstab und Vertriebsbreite Kostenführerschaft anstreben (Cargill, ADM, Bunge); (2) regionale Champions, die lokales Markenkapital und Regierungsbeziehungen nutzen (Adani Wilmar in Indien, Sime Darby in Malaysia); und (3) Premium-Spezialisten, die gesundheitsbewusste städtische Verbraucher mit multifunktionalen angereicherten Mischungen ansprechen (Emami Healthy & Tasty, KRBL India Gate Uplife). Zu den Weißraum-Möglichkeiten gehören die Anreicherung von Senföl in Indien und Bangladesch, die Anreicherung von Rapsöl in Kanada und rotes Palmölvarianten in Westafrika – Segmente, in denen Verbraucherpräferenz und Lieferketteninfrastruktur vorhanden sind, angereicherte Angebote jedoch unterentwickelt bleiben. Aufkommende Disruptoren umfassen Direktverbraucher-E-Commerce-Marken, die traditionelle Handelsspannen umgehen und Einsparungen in Verbraucheraufklärung, Abonnementmodelle und Influencer-Partnerschaften investieren, was einen positiven Kreislauf schafft, bei dem höheres Engagement die Kundenbindung und Mundpropaganda fördert.

Technologie ist ein wichtiges Wettbewerbsfeld: Einkapselungstechniken (Sprühtrocknung, Nanoemulsion), die die Vitaminstabilität beim Kochen schützen, ermöglichen es Marken, Ansprüche auf „garantierte Wirksamkeit” mit Labordaten von Drittanbietern zu belegen – ein Differenzierungsmerkmal, das Premium-Preise in wettbewerbsintensiven Einzelhandelsumgebungen rechtfertigt. Eigenmarken-Anreicherungsöle, die von Supermarktketten mit 15–20 % Rabatt gegenüber Markenäquivalenten angeboten werden, erreichten bis 2025 eine Durchdringung von 12–15 % im europäischen modernen Einzelhandel und setzen Markenakteure unter Druck, entweder in Innovation (Multivitaminmischungen, funktionelle Vorteile) zu investieren oder Margenkompressionzu akzeptieren. Regulatorische Compliance ist ein aufkommender Wettbewerbsvorteil: Marken mit dedizierten Regulierungsabteilungen können den Flickenteppich aus Anreicherungsstandards, Nährstoffanspruchsvorschriften und Kennzeichnungsanforderungen in verschiedenen Rechtsordnungen navigieren, was einen schnelleren Markteintritt und eine breitere geografische Reichweite ermöglicht als kleinere Akteure, denen diese Fähigkeit fehlt. Die moderate Konzentration des Marktes und die fragmentierte Einzelhandelslandschaft legen nahe, dass Fusionen und Übernahmen zunehmen werden, da Volumenführer regionale Marken mit etabliertem Vertrieb und Verbrauchervertrauen erwerben wollen, während Zulieferer sich vorwärts integrieren, um nachgelagerte Margen zu erfassen.

Marktführer im Bereich angereicherte Speiseöle

Cargill Inc

Archer-Daniels-Midland (ADM)

AWL Agri Business Ltd

Bunge Ltd

Fuji Oil Holdings Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Sidel führte eine lasergeblasene PET-Flasche für Speiseöle ein, die 16,5 Gramm wiegt gegenüber den herkömmlichen 20,5 Gramm und 100 % recyceltes PET enthält, was eine Gewichtsreduzierung von 20 % liefert, die Transportemissionen und Materialkosten pro Einheit senkt.

- Oktober 2025: Adani Wilmar führte Fortune-Sonnenblumenöl mit dem Anspruch „17 % weniger Ölabsorption” ein und positionierte das angereicherte Produkt an der Schnittstelle von Gesundheit und Wirtschaftlichkeit.

- Juli 2025: India Gate Foods startete eine Kampagne zur Einführung von India Gate Uplife Gut Pro Oil, dem ersten Speiseöl des Landes, das mit Pro Digest angereichert ist. Das Öl enthält natürliche Antioxidantien und entzündungshemmende Eigenschaften zur Unterstützung der Verdauung. Dieses Produkt ist Teil der Uplife-Wellnessreihe des Unternehmens. Die Marke entwickelte dieses Produkt auf der Grundlage von Verbraucherforschung und funktionellen Vorteilen, um sich im Markt zu differenzieren.

- Juni 2025: Marico führte Saffola kaltgepresstes Öl ein, das mit minimaler Verarbeitung und dem Erhalt natürlicher Antioxidantien vermarktet wird. Obwohl nicht explizit angereichert, konkurriert das Produkt direkt mit angereicherten Varianten um gesundheitsbewusste Verbraucher und zwingt Marken angereicherter Öle dazu, zu erläutern, warum zugesetzte Vitamine gegenüber natürlich vorkommenden Nährstoffen überlegene Ergebnisse liefern.

Umfang des globalen Berichts über den Markt für angereicherte Speiseöle

Angereichertes Speiseöl bezeichnet Speiseöle, die mit essenziellen Vitaminen und Nährstoffen wie den Vitaminen A und D angereichert wurden, um den Nährwert zu verbessern und Ernährungsdefizite zu beheben. Der Markt für angereicherte Speiseöle ist nach Öltyp, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Öltyp umfasst der Markt Palmöl, Sojaöl, Sonnenblumenöl, Raps-/Rapsöl, Senföl und andere Öle. Nach Verpackungstyp ist der Markt in PET/HDPE-Flaschen, flexible Beutel und Sachets, Weißblech-/Metallbehälter und andere Verpackungsformate unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Kanäle segmentiert. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wert (Millionen USD) und Volumen (Liter) erstellt.

| Palmöl |

| Sojaöl |

| Sonnenblumenöl |

| Raps-/Rapsöl |

| Senföl |

| Sonstige |

| PET/HDPE-Flaschen |

| Flexible Beutel und Sachets |

| Weißblech-/Metallbehälter |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Öltyp | Palmöl | |

| Sojaöl | ||

| Sonnenblumenöl | ||

| Raps-/Rapsöl | ||

| Senföl | ||

| Sonstige | ||

| Nach Verpackungstyp | PET/HDPE-Flaschen | |

| Flexible Beutel und Sachets | ||

| Weißblech-/Metallbehälter | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für angereicherte Speiseöle heute und wo wird er bis 2031 stehen?

Die Marktgröße für angereicherte Speiseöle beträgt im Jahr 2026 14,01 Milliarden USD und soll bis 2031 17,44 Milliarden USD erreichen, was einer CAGR von 4,49 % über den Zeitraum 2026–2031 entspricht.

Welcher Öltyp führt die globalen Verkäufe angereicherter Öle an?

Palmöl hält mit einem Marktanteil von 40,87 % im Jahr 2025 die Führungsposition bei angereicherten Speiseölen dank seines Kostenvorteils und seiner Vitaminstabilität.

Welche Region wird bis 2031 am schnellsten wachsen?

Naher Osten und Afrika sollen von 2026 bis 2031 eine CAGR von 5,75 % verzeichnen, da Äthiopien, Nigeria und andere Länder neue Vorschriften durchsetzen.

Welche Verpackungslösungen gewinnen an Bedeutung?

Leichte rPET-Flaschen und kleine flexible Sachets expandieren am schnellsten, letztere mit einer CAGR von 5,94 %, angetrieben durch ländliche Erschwinglichkeit und Kreislaufwirtschaftsregeln.

Seite zuletzt aktualisiert am: