Größe und Marktanteil des kanadischen Faltkarton-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

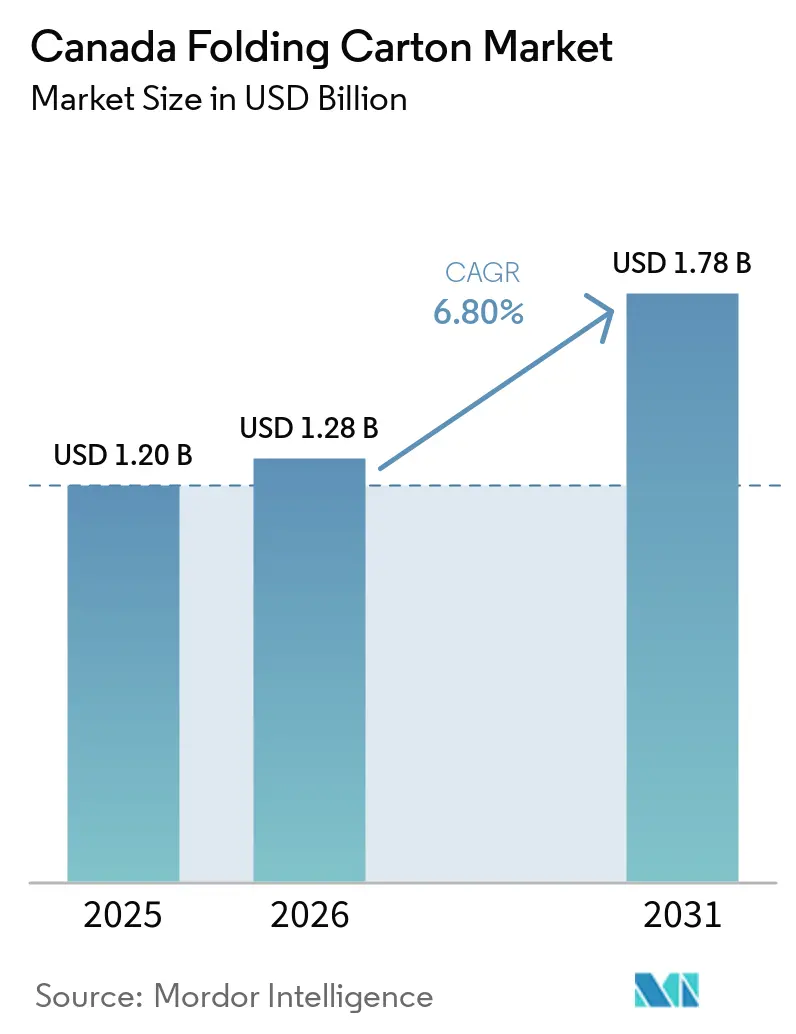

| Marktgröße im Basisjahr (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Faltkarton-Marktes von Mordor Intelligence

Die Größe des kanadischen Faltkarton-Marktes wird voraussichtlich im Jahr 2025 USD 1,20 Milliarden, im Jahr 2026 USD 1,28 Milliarden betragen und bis 2031 USD 1,78 Milliarden erreichen, mit einem CAGR von 6,8 % von 2026 bis 2031. Die Nachfragebeschleunigung ist mit sich überschneidenden provinziellen Gebühren im Rahmen der erweiterten Herstellerverantwortung, Compliance-Kosten im Cannabis-Sektor und dem Anstieg der E-Commerce-Auftragsabwicklung verbunden, die alle die Wirtschaftlichkeit der Verarbeiter und die Rohstoffauswahl neu definieren. Bundesweite Vorschriften zum Kunststoffregister lenken Markeninhaber in Richtung faserbasierter Formate, während Vorschriften zur einheitlichen Verpackung in regulierten Kategorien wie Cannabis die adressierbare Basis für hochwertige Kartonqualitäten erweitern. Verarbeiter, die Digitaldruck mit hochdurchsatzfähiger Automatisierung kombinieren, gewinnen Marktanteile, weil sie den Zyklus von der Gestaltung bis ins Regal verkürzen – ein entscheidender Vorteil, da sich die Produktauffrischungskalender verdichten und Massenanpassung zum Mainstream wird. Der Preisdruck durch die Volatilität von Recyclingfasern und Energietariferhöhungen hält an, doch Verarbeiter mit zertifizierten Kreislaufwirtschaftsnachweisen sichern sich langfristige Verträge, die die Marge trotz Kostendruck festigen.

Wichtigste Erkenntnisse des Berichts

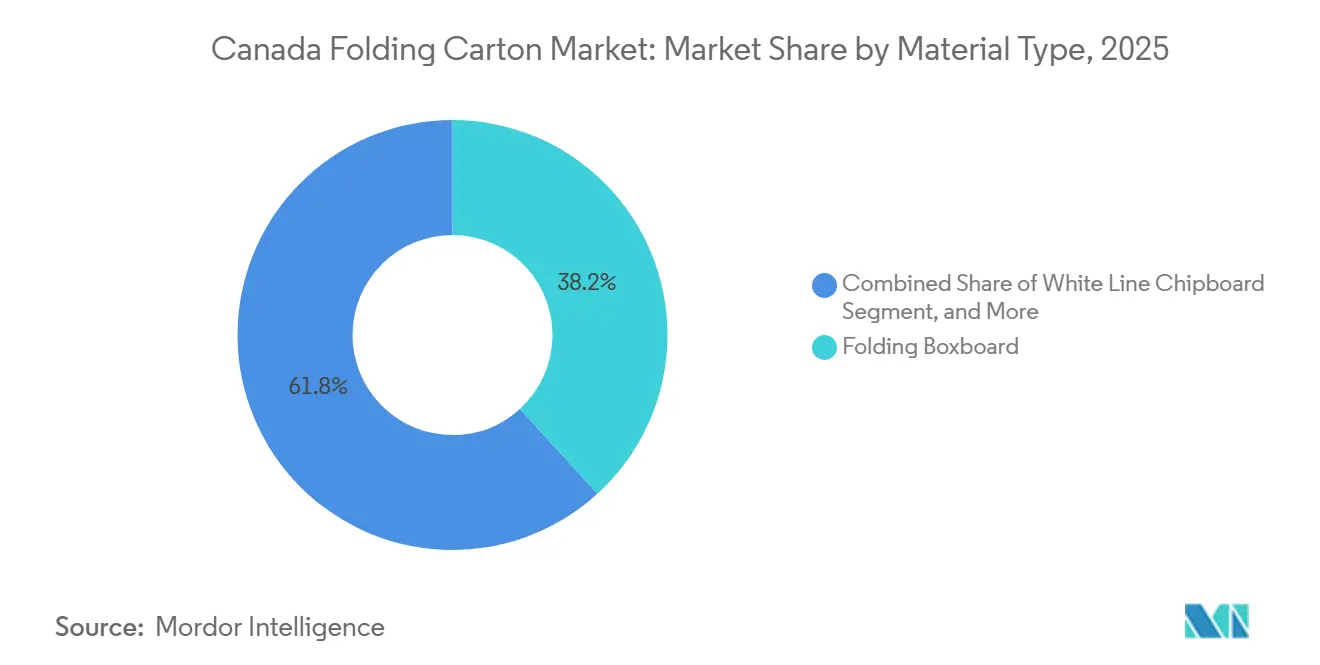

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 38,23 % auf Faltkarton im kanadischen Faltkarton-Markt.

- Nach Drucktechnologie wird die Größe des kanadischen Faltkarton-Marktes für das Segment Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 9,38 % wachsen.

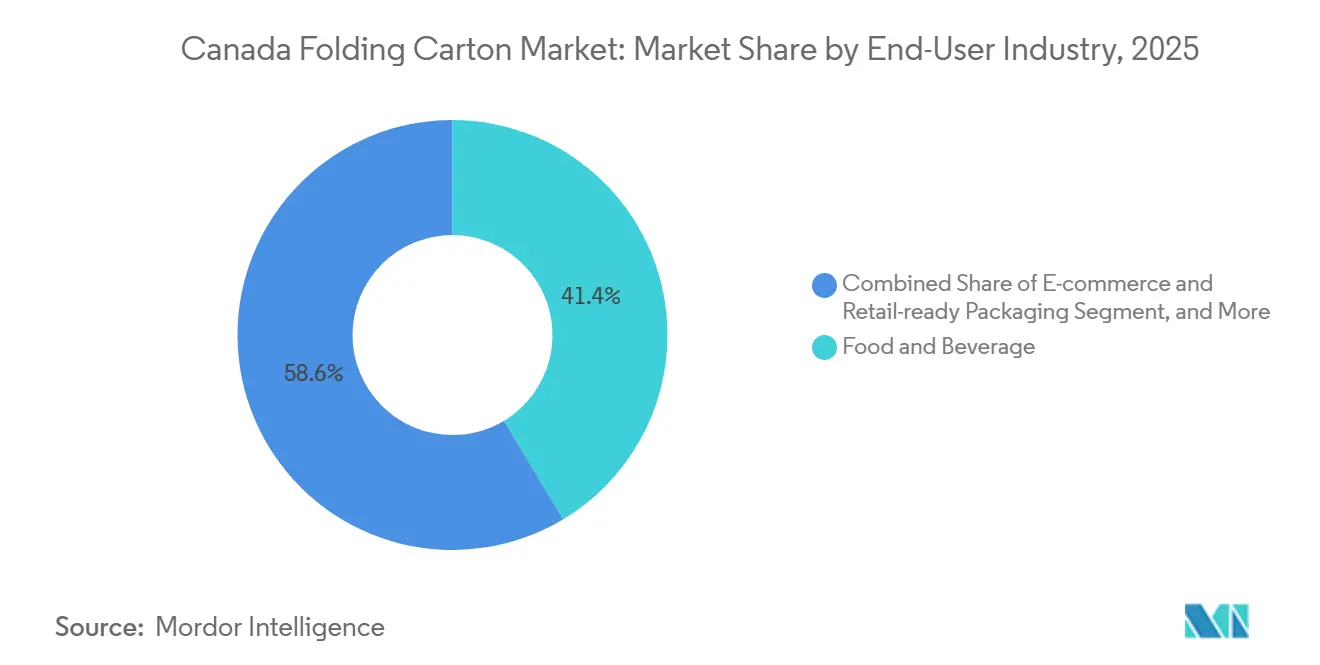

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 41,38 % auf Lebensmittel und Getränke im kanadischen Faltkarton-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Faltkarton-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltiger Verpackung im kanadischen FMCG-Sektor | +1.80% | National, konzentriert in Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Trend zur Gewichtsreduzierung zur Senkung von Transportemissionen | +1.20% | National, frühe Einführung in British Columbia und Alberta | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Anforderungen an Cannabis-Verpackungen | +1.10% | National, Spitzennachfrage in Ontario, Quebec, Alberta, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Provinzielle EPR-Vorschriften beschleunigen Recyclingpflichten | +1.00% | British Columbia, Quebec, Ontario, Nova Scotia | Mittelfristig (2–4 Jahre) |

| Anstieg der Exporte von Handwerkslebensmitteln, die hochwertige Kartons erfordern | +0.70% | Exportzentren in Quebec und Ontario | Langfristig (≥ 4 Jahre) |

| Automatisierungsinvestitionen von Verarbeitern zur Verkürzung von Durchlaufzeiten | +0.60% | Südliches Ontario und Großraum Montreal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltiger Verpackung im kanadischen FMCG-Sektor

Einzelhändler schreiben nun Mindestschwellenwerte für Recyclingmaterial bei Primärverpackungen vor und drängen Markeninhaber zu faserbasierten Designs, die mit den provinziellen Abfallvermeidungszielen übereinstimmen. Der Lebensmittel- und Getränkeeinzelhandelsumsatz erreichte im November 2025 CAD 16,7 Milliarden (USD 13,2 Milliarden), ein Anstieg von 5,6 % gegenüber dem Vorjahr, der sich direkt in höheren Kartonvolumina niederschlug.[1]Statistics Canada, „The Daily — Retail Commodity Survey, November 2025”, statcan.gc.ca Die im Rahmen des Kanadischen Umweltschutzgesetzes erhobenen Gebühren für das Kunststoffregister haben die Kostendifferenz zwischen Karton und Hartkunststoffen erhöht und die Formatsubstitution beschleunigt.[2]Umwelt und Klimawandel Kanada, „Kunststoffregister”, canada.ca Ontario und Quebec, die zusammen mehr als 60 % der Produktion schnelldrehender Konsumgüter ausmachen, verschaffen den Verarbeitern in diesen Provinzen Skalenvorteile und frühzeitige Einblicke in Änderungen der Verpackungsspezifikationen. Nationale Lebensmittelketten bewerten Lieferanten auch nach der Nachhaltigkeit der Verpackung, einem Kriterium, das zunehmend über den Regalplatz konkurrierender Marken entscheidet. Infolgedessen erlebt der kanadische Faltkarton-Markt eine Welle von Designüberarbeitungen, die Botschaften zum Recyclingmaterialanteil auf der Verpackung hervorheben, die Karton-Nachfrage stärken und Preisaufschläge unterstützen.

Trend zur Gewichtsreduzierung zur Senkung von Transportemissionen

Der Aktionsplan für sauberen Transport von Transport Canada zielt auf eine Reduzierung der Treibhausgasemissionen im Güterverkehr um 40 % bis 2030 ab, was Verpackungsüberarbeitungsprojekte ausgelöst hat, die auf eine Reduzierung des Gramm-Gewichts pro Einheit abzielen.[3]Transport Canada, „Aktionsplan für sauberen Transport”, tc.gc.ca Verarbeiter setzen Mikrowellenstrukturen und hochfeste Recyclingeinlagen ein, die die Druckfestigkeit aufrechterhalten und gleichzeitig den Materialeinsatz um bis zu 15 % reduzieren. Frühe Anwender in British Columbia und Alberta berichten, dass gewichtsreduzierte Formate bereits ein Drittel der neuen Projektbriefings ausmachen, was unterstreicht, wie Kohlenstoffreduzierungsmandate die Prioritäten der Materialtechnik neu gestalten. Nationale Einzelhändler schätzen, dass eine Reduzierung der Kartonmasse um 10 % in ihren kanadischen Vertriebsnetzen jährliche Kraftstoffeinsparungen von mehr als CAD 1 Million (USD 0,8 Millionen) ermöglichen kann, ein Kostenanreiz, der die Einführung beschleunigt. Die Gewichtsreduzierung erfüllt daher nicht nur Nachhaltigkeitsbewertungen, sondern unterstützt auch operative Einsparungen und stärkt ihre Rolle als struktureller Wachstumstreiber für den kanadischen Faltkarton-Markt.

Ausweitung der Anforderungen an Cannabis-Verpackungen

Die Vorschriften von Health Canada zur einheitlichen Verpackung und Kindersicherheit haben eine eigene Kartonnische mit strengen Compliance-Prüfpunkten geschaffen. Der Cannabis-Einzelhandelsumsatz belief sich im November 2025 auf CAD 478 Millionen (USD 377,6 Millionen), ein Anstieg von 4,6 % gegenüber dem Vorjahr, und praktisch jedes Produktformat ist auf Faltkarton angewiesen, der standardisierte Warnhinweise und manipulationssichere Merkmale trägt. Gebleichte Sulfatqualitäten dominieren das Segment, da sie die Opazität, Geruchsbarrieren und die präzise Druckwiedergabe bieten, die von regulatorischen Grafiken gefordert werden. Häufige Aktualisierungen der vorgeschriebenen Warnhinweise haben digitale Druckfähigkeiten unverzichtbar gemacht, sodass Verarbeiter Grafiken ohne Plattenherstellungsverzögerungen anpassen können. Ontario, Quebec, Alberta und British Columbia generieren mehr als 80 % des nationalen Cannabis-Umsatzes und schaffen regionale Zentren, in denen spezialisierte Verarbeiter Compliance-Expertise über mehrere Kleinauflagen amortisieren können. Diese regulatorische Intensität sichert einen zuverlässigen, margenstarken Kanal für den kanadischen Faltkarton-Markt, auch wenn andere Verpackungsformate um Marktanteile konkurrieren.

Provinzielle EPR-Vorschriften beschleunigen Recyclingpflichten

British Columbia, Quebec, Ontario und Nova Scotia betreiben jeweils Rahmenprogramme zur erweiterten Herstellerverantwortung, die materialspezifische Gebühren erheben, wobei faserbasierter Karton die günstigsten Gebührenstaffeln genießt. Recycle BC weist Karton niedrigere Bewertungen zu als Mehrschichtlaminaten, was die Rückbelastungskosten für Markeninhaber direkt senkt. Das Programm Éco Entreprises Quebec meldete 2024 eine Rückgewinnungsquote von 75 % für Karton, mehr als doppelt so hoch wie bei flexiblen Kunststoffen. Das Ressourcenrückgewinnung- und Kreislaufwirtschaftsgesetz von Ontario setzt steigende Umleitungsziele durch, einschließlich finanzieller Strafen von bis zu CAD 500.000 (USD 357.653) pro Verstoß. Um eine provinzweise SKU-Matrix zu vermeiden, übernehmen multinationale Marken eine einheitliche Kartonspezifikation, die den strengsten Jurisdiktionstest erfüllt, und schaffen damit effektiv einen quasi-nationalen Standard, der Faltkarton weiter in Primärverpackungsportfolios verankert. Verarbeiter, die nachweislich mehrprovinzielle Compliance-Nachweise erbringen, rücken daher an die Spitze der Angebotslisten und stärken ihre Umsatzsichtbarkeit im kanadischen Faltkarton-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Recyclingfaserversorgung nach US-Exportverboten | -0.90% | National, am stärksten in British Columbia und Quebec | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten für Kartonverarbeitungslinien | -0.70% | National, höchste Exposition in Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch flexible Standbodenbeutel | -0.50% | National, größter Marktanteilsverlust bei Snack-Lebensmitteln und Tiersnacks | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Compliance mit den Kennzeichnungsvorschriften von Health Canada | -0.30% | National, unverhältnismäßige Belastung für kleinere Verarbeiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Recyclingfaserversorgung nach US-Exportverboten

Die Marktteilnehmer im kanadischen Faltkarton-Markt sehen sich einer Margenverengung ausgesetzt, wenn die Spotpreise für Recyclingfasern steigen, da strenge US-Exportkontrollen grenzüberschreitende Ströme begrenzen. Natural Resources Canada verzeichnete 2023 einen Rückgang der inländischen Zellstoffproduktion um 7,5 %, und Druck- und Schreibqualitäten, ein wichtiger Rohstoff für Recyclingmaterial, fielen um 22,9 %.[4]Natural Resources Canada, „Wie trägt der Forstsektor zur kanadischen Wirtschaft bei?”, nrcan.gc.ca Die Kartonexporte von British Columbia sanken im September 2025 um 26 % gegenüber dem Vorjahr, was darauf hindeutet, dass Faserknappheit die Produktionskapazität reduziert. Verarbeiter in Quebec und Ontario sichern sich nun mehrjährige Faserverträge, um sich gegen vierteljährliche Preisschwankungen abzusichern, obwohl diese Absicherung die Beschaffungsflexibilität verringert. Der kanadische Faltkarton-Markt trägt daher eine eingebaute Kostenvolatilitätsprämie, mit der Wettbewerber in Regionen mit tieferen Sekundärfaserpools nicht konfrontiert sind. Um den Druck zu mildern, investieren große Akteure in eigene Recyclinganlagen, die Verarbeitungsschrott und Post-Consumer-Karton erfassen, aber kleinere unabhängige Unternehmen müssen die Preisschocks absorbieren oder Volumen abgeben. Solange US-Politiker die Exportbeschränkungen für Altpapier nicht lockern, wird die Faservolatilität eine strukturelle Bremse für das Wachstum des kanadischen Faltkarton-Marktes bleiben.

Steigende Energiekosten für Kartonverarbeitungslinien

Strom- und Erdgaspreiserhöhungen in Ontario und Quebec bedrohen die EBITDA-Margen von Verarbeitern, die energieintensive UV-Härtungs- und Stanzanlagen betreiben. Hydro-Québec erhöhte die Industriestromtarife im April 2025 um 3 %, während die Ontario-Tarife 2024 um 4,2 % stiegen. Ein Anstieg der Versorgungskosten um 5 % kann die Margen um bis zu 80 Basispunkte schmälern, wenn die Rentabilität vor Steuern durchschnittlich 6–9 % beträgt. Der kanadische Faltkarton-Markt schätzt daher Energieeffizienz-Nachrüstungen wie Frequenzumrichter und LED-Härtungsstationen, doch die Kapitalaufwendungen konkurrieren mit Investitionen in Digitaldruckmaschinen und Automatisierung. Kleinere Verarbeiter haben Schwierigkeiten, günstige Zeitnutzungsverträge zu sichern, was Produktionsverschiebungen in Nebenzeiten erzwingt, die die Just-in-time-Lieferung erschweren. Anhaltende Tariferhöhungen könnten die Werksrationalisierung beschleunigen, die Kapazität in Provinzen mit günstigerer Wasserkraft konzentrieren und die regionale Nachfrage unterversorgt lassen. Energieinflation wirkt daher als anhaltende Belastung für die Wettbewerbsfähigkeit des kanadischen Faltkarton-Marktes im Vergleich zu US-Wettbewerbern, die von niedrigeren Erdgaskosten profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Duale Wachstumspfade für Frisch- und Recyclingqualitäten

Der im Jahr 2025 von Faltkarton gehaltene Anteil von 38,23 % stellt ihn in den Mittelpunkt alltäglicher Lebensmittel- und Haushalts-SKUs, doch gebleichtes Sulfat führt das Feld mit einem prognostizierten CAGR von 7,19 % an, da Kosmetik-, Pharma- und Cannabis-Marken makellose Druckoberflächen und Feuchtigkeitsbarrieren fordern. Die Schließung des Werks La Tuque von Smurfit WestRock entfernte 127.000 Tonnen inländischer gebleichter Sulfat-Kapazität, was Verarbeiter dazu veranlasste, aus größeren US-Werken zu importieren und das lokale Angebot zu verknappen. Dieser Engpass erhöht die Stückpreise und unterstreicht gleichzeitig die Premiumpositionierung von gebleichtem Sulfat im kanadischen Faltkarton-Markt. Recyceltes, beschichtetes, ungebleichtes Kraftpapier gewinnt weiterhin Nischenanwendungen bei Craft-Bier-Trägern und Bio-Snack-Multipacks, wo erdige Ästhetik mit Nachhaltigkeitsbotschaften resoniert. Weißer Linienkarton, weitgehend auf Spielzeug und Hardware beschränkt, konkurriert ausschließlich über die niedrigsten Gesamtkosten und zeigt minimale Innovation. Parallele Wachstumspfade existieren daher: Mainstream-FMCG verlässt sich auf recyclingstarken Karton, um EPR-Kostenziele zu erfüllen, während Prestige- und regulierte Branchen zu Frischfaser-gebleichtem Sulfat für Compliance und visuelle Wirkung tendieren. Verarbeiter, die ohne Linienwechselverzögerungen zwischen diesen Substraten wechseln können, werden bis 2031 einen überproportionalen Anteil am kanadischen Faltkarton-Markt gewinnen.

Verstärkte E-Commerce-Aktivitäten beeinflussen auch die Materialwahl. Online-Lebensmittelbestellungen erzeugen Stöße und Stürze auf der letzten Meile, die eine höhere Falzfestigkeit erfordern, was einige Marken zu hybriden Mikrowellenqualitäten lenkt, die Polsterung und Grafik verbinden. Gleichzeitig erfordern Cannabis-Esswaren-Einführungen gebleichtes Sulfat mit Aromabarrieren, um Terpenübertragung zu verhindern, was die Frischfasernachfrage stärkt. Das Nebeneinander von leichtem Karton und hochwertigem gebleichtem Sulfat bestätigt, dass die Akteure der kanadischen Faltkarton-Branche Mehrqualitätsinventare führen müssen. Diejenigen mit Werksintegration oder langfristigen Abnahmeverträgen sichern sich gegen Faserengpässe ab, während unabhängige Unternehmen auf flexible Verarbeitungsgebühren setzen, um die Kaufpreisvolatilität auszugleichen. Materialflexibilität definiert daher den Wettbewerbsvorteil, da sich der kanadische Faltkarton-Markt weiterentwickelt.

Nach Drucktechnologie: Digitale Arbeitsabläufe definieren Geschwindigkeit und SKU-Umschlag neu

Flexodrucklinien lieferten 2025 44,01 % der Produktion dank hoher Geschwindigkeiten und wasserbasierter Tinten, die Umweltnormen erfüllen, doch Digitaldruckmaschinen expandieren mit einem Tempo von 9,38 %, da sie Plattenkosten eliminieren und variable Datenkampagnen ermöglichen. Cannabis-Kartons müssen rechtlich vorgeschriebene Texte ändern, wann immer Health Canada Warnhinweise aktualisiert, was Digitaldruck für eine konforme Abwicklung unverzichtbar macht. Ebenso bringen direkt an Verbraucher gerichtete Snack-Marken jedes Quartal saisonale Geschmacksrichtungen auf den Markt, was Kleinauflagen erfordert, die die Flexodruck-Wirtschaftlichkeit nicht bewältigen kann. Lithografischer Offsetdruck behält einen Platz bei langauflagigen Kosmetikarbeiten, bei denen hochglänzende Beschichtungen im Regal auffallen müssen, doch der Qualitätsunterschied zu hochauflösendem Tintenstrahldruck verringert sich mit jedem Versionszyklus. Tiefdruck wird nur bei Projekten mit mehreren hunderttausend Einheiten eingesetzt, wie z. B. Geschenkbox-Einlagen für Feiertagskonfekt. Hybriddruckmaschinen – Flexoeinheiten mit digitalen Modulen – entstehen als Mittellösungen für Verarbeiter, die sich gegen Auflagenunsicherheit absichern.

Die Fähigkeit des Digitaldrucks, serialisierte QR-Codes zu drucken, verbindet physische Verpackungen mit Online-Treueprogrammen und stimmt mit Omnichannel-Marketingstrategien überein. Mit steigenden E-Commerce-Volumina behandeln Marken die Versandbox als eigenen Medienkanal und treiben die inkrementelle Nachfrage nach vollflächigen digitalen Grafiken auf Versandkartons an. Verarbeiter, die in Inline-Inspektion und cloudbasiertes Auftragsmanagement investieren, reduzieren Rüstabfall und beschleunigen die Zykluszeit vom Briefing bis zum fertigen Versandkarton. Diese Fähigkeiten helfen ihnen, Verträge zu gewinnen, die jährliche Volumenmindestmengen einschließen, und stabilisieren den Umsatz, auch wenn einzelne SKU-Auflagen kürzer werden. Da Kapitalbudgets begrenzt sind, phasen Werke, die Digitaldruck priorisieren, oft veraltete Offsetlinien aus und gestalten die Anlagenbasis im gesamten kanadischen Faltkarton-Markt um.

Nach Endverbraucherbranche: E-Commerce und regulierte Branchen beschleunigen sich

Lebensmittel und Getränke behielten 2025 41,38 % der Lieferungen, verankert durch Cerealien, Süßwaren und Tiefkühlgerichte, die nach wie vor hauptsächlich über stationäre Lebensmittelgeschäfte vertrieben werden. Doch die Online-Lebensmitteldurchdringung steigt, und regalfertige Ablagefächer, die sich in Vor-Ort-Displayeinheiten umwandeln lassen, geben neue Angebotsanfragen heraus, die die Grenzen zwischen primären und sekundären Rollen im kanadischen Faltkarton-Markt verwischen. E-Commerce-spezifische Formate werden voraussichtlich mit einem CAGR von 9,16 % wachsen, mehr als doppelt so schnell wie das traditionelle FMCG-Segment, da direkt an Verbraucher gerichtete Marken individualisiertes Auspackerlebnis priorisieren. Gesundheitswesen und Pharmazeutika expandieren weiter, da Kanadas Bevölkerung altert und das Verschreibungsvolumen steigt. Serialisierungsmandate zwingen jeden Karton, einen eindeutigen alphanumerischen Code zu tragen, was die Einführung digitaler Arbeitsabläufe weiter festigt. Körperpflege und Kosmetik halten die Nachfrage nach hochwertigem gebleichtem Sulfat aufrecht, wo Prägung, Folienprägung und Spot-UV-Lackierung Regalunterscheidung schaffen.

In Ontario ansässige Elektronikunternehmen ersetzen Kunststoffblister durch geformte Zellstoffeinlagen in Kartonaußenverpackungen, was den Kunststoffeinsatz reduziert und die Recyclingbewertungen in provinziellen Scorecards verbessert. Cannabis bleibt ein herausragendes Segment, wobei alle getrockneten Blüten-, Vorgerollten- und Gummibärchen-SKUs in Karton geliefert werden, der den kindersicheren Vorschriften von Health Canada entspricht. Tiernahrungssnacks beginnen, von Standbodenbeuteln zurück zu Faltkarton zu migrieren, um Werbefläche für Nachhaltigkeitsbotschaften zu gewinnen. Tabakvolumina setzen ihren säkularen Rückgang fort, tragen aber weiterhin ein stabiles Grundvolumen bei. Diese Fragmentierung verpflichtet Verarbeiter, regulatorische, temperatur- und barrierebezogene Nuancen über Branchen hinweg zu beherrschen, was die Komplexität verstärkt, die Diskussionen über die Größe des kanadischen Faltkarton-Marktes prägt.

Geografische Analyse

Ontario und Quebec beherrschen zusammen etwa zwei Drittel des kanadischen Faltkarton-Marktes, da sie Lebensmittelverarbeitung, pharmazeutische Verpackung und Hauptsitze von Markeninhabern bündeln. Verarbeiter im Großraum Toronto nutzen kurze Lieferfenster und Co-Design-Studios, die Einzelhändler in schnelle Prototyping-Sitzungen einbeziehen und die Zeit bis ins Regal für saisonale Einführungen verkürzen. Quebecs integriertes Zellstoff- und Papiernetzwerk liefert sowohl Frisch- als auch Recyclingfasern auf kürzeren Transportwegen, was Frachtkosten eindämmt und den CO₂-Fußabdruck im Vergleich zu importiertem Karton senkt. British Columbia, obwohl kleiner im Volumen, bedient asienorientierte Exporteure von Meeresfrüchten und Craft-Getränken, die feuchtigkeitsbeständigen Karton benötigen, der für Kühlcontainer ausgelegt ist. Die Cannabis-Produzenten der Provinz treiben hochwertige Grafiken voran, die die Branding-Ästhetik der Westküste widerspiegeln, was die Nachfrage nach gebleichtem Sulfat erhöht.

Alberta profitiert von der Zyklizität des Energiesektors und einem schnell wachsenden Cannabis-Einzelhandelsnetz, das im November 2025 CAD 478 Millionen (USD 341,9 Millionen) erreichte. Verarbeiter in den Prärieprovinzen investieren in Digitaldrucklinien, um Mikrobrauereien und handwerkliche Snack-Kunden zu bedienen, die kurze Auflagen und schnelle Nachbestellungen schätzen. Atlantik-Kanada bleibt das kleinste Segment des kanadischen Faltkarton-Marktanteils, verzeichnet aber stetige Zuwächse auf der Grundlage von Tiefkühlmeeresfrüchteexporten. Kartonwerke in New Brunswick nutzen die Nähe zu Käufern an der US-Ostküste und gleichen damit inländische Skalenbeschränkungen aus. Die nördlichen Territorien generieren marginale Tonnagen, doch das Bevölkerungswachstum im Yukon und Nunavut weckt Interesse an leichten, flach verpackten Formaten, die vor Ort zusammengebaut werden, um das eingehende Frachtvolumen zu reduzieren.

Regulatorische Mosaike prägen die regionalen Dynamiken weiter. Die Gebührenmatrix von Recycle BC macht Fasern deutlich günstiger als Mehrschichtkunststoffe und fördert eine schnellere Kartonmigration als in Provinzen mit lockereren Regelungen. Das Ressourcenrückgewinnung- und Kreislaufwirtschaftsgesetz von Ontario setzt Mindestumleitungsschwellen durch, die nationale Markenrichtlinien beeinflussen und Designs effektiv um das strengste provinzielle Regelwerk harmonisieren. Verarbeiter, die jedes System navigieren können, ohne SKUs anzupassen, schützen die Marge und erweitern die Kundenattraktivität, was die auf Ontario und Quebec ausgerichtete Fertigungsdominanz im kanadischen Faltkarton-Markt stärkt.

Wettbewerbslandschaft

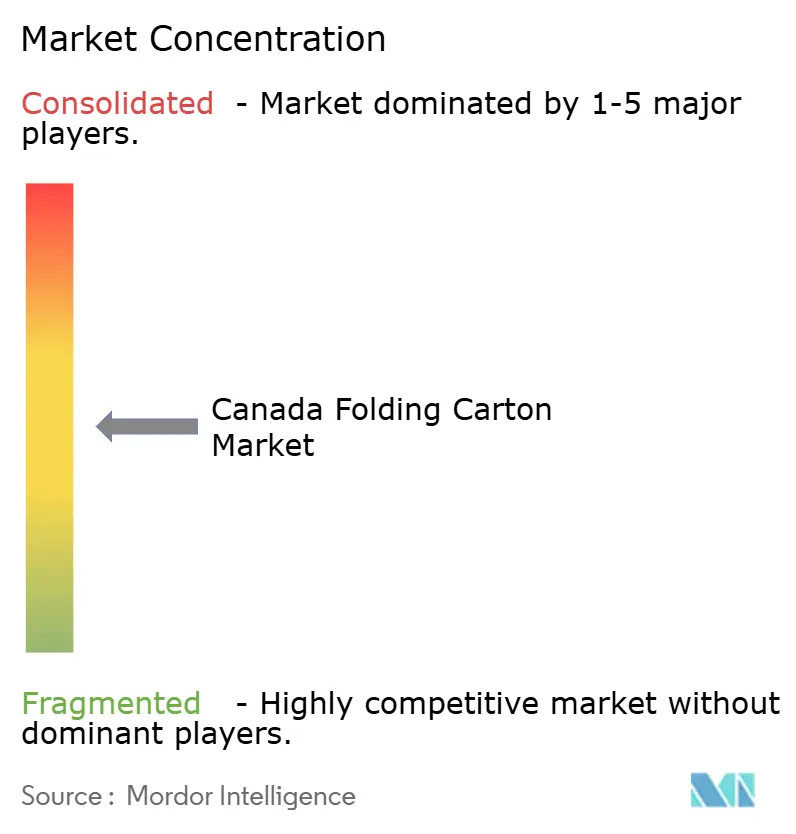

Der Markt bleibt mäßig fragmentiert und weist eine mittlere Konzentration auf, da regionale unabhängige Unternehmen neben globalen Großkonzernen koexistieren. Der Verkauf des Verpackungsgeschäfts von TC Transcontinental für USD 2,1 Milliarden an ProAmpac im März 2026 entfernte einen vertikal integrierten Marktteilnehmer und verteilte das Volumen auf Wettbewerber, die in der Lage sind, Kundenverträge zu übernehmen. Cascades investierte CAD 6,9 Millionen (USD 5,0 Millionen) in Recycling-Upgrades in Kingsey Falls, um Kostenvorteile aus der erweiterten Herstellerverantwortung zu nutzen und den Faserzugang zu sichern.

Graphic Packaging schloss sein Recyclingkartonwerk in East Angus im Dezember 2025, was die Kostendruck-Abnutzung bei kleineren, weniger automatisierten Standorten verdeutlicht. Die Strategie hängt nun von der Validierung der Kreislaufwirtschaft, der Verkürzung von Durchlaufzeiten und der Breite des Digitaldrucks ab, nicht von bloßer Kapazität. ProAmpac übernimmt den Fußabdruck von TC Transcontinental in Ostkanada und kann flexible Formate neben Karton im Querverkauf anbieten, was ihm eine Portfoliobreite verleiht, die bei Omnichannel-Marken Anklang findet.

Die FSC- und SFI-Lieferkettenzertifizierungen von Cascades sind bei den meisten Einzelhandelsausschreibungen Mindestvoraussetzung, während Great Little Box Company Nischenerfolge erzielt, indem sie Designdienstleistungen mit 72-Stunden-Lieferzeiten kombiniert. Die Einführung von Automatisierung trennt Gewinner von Nachzüglern; Roboter und Inline-Sichtkontrolle senken Fehlerquoten und Personalkosten und stärken die Margen trotz steigender Energiekosten. Verarbeiter, die langsam digitalisieren oder ESG-Compliance dokumentieren, riskieren den Ausschluss von strategischen Lieferantenlisten, ein Trend, der die kanadische Faltkarton-Branche zu höheren Fähigkeitsschwellen drängt.

Marktführer im kanadischen Faltkarton-Markt

Smurfit Westrock plc

Graphic Packaging Holding Company

Cascades Inc.

TC Transcontinental Inc.

Atlantic Packaging Products Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: TC Transcontinental schloss die Veräußerung seines Verpackungsgeschäfts für USD 2,1 Milliarden an ProAmpac ab und konzentrierte sich wieder auf Druck und digitale Medien.

- März 2026: Cascades investierte CAD 6,9 Millionen (USD 5,0 Millionen) in Kingsey Falls, um die Recyclingfaserausbeute zu steigern und sich an EPR-Gebührenstrukturen anzupassen.

- Februar 2026: Smurfit WestRock schloss dauerhaft eine gebleichte Sulfat-Maschine mit 127.000 Tonnen in La Tuque, Quebec, unter Berufung auf Skaleneffizienzmängel.

- Januar 2026: Cascades verließ die Westküste durch den Verkauf seines Werks in Richmond, British Columbia, an Crown Paper Group für CAD 65,5 Millionen (USD 47,5 Millionen).

Berichtsumfang des kanadischen Faltkarton-Marktes

Der kanadische Faltkarton-Markt bezieht sich auf die Produktion und Vermarktung von kartonbasierten Verpackungslösungen, die zu Kartons gefaltet werden, für die Verpackung, den Schutz und die Präsentation einer breiten Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel.

Der Bericht über den kanadischen Faltkarton-Markt ist segmentiert nach Materialtyp (gebleichtes Sulfat, Faltkarton, beschichtetes ungebleichtes Kraftpapier, weißer Linienkarton, andere Materialtypen), Drucktechnologie (Lithografie, Flexodruck, Digitaldruck, Tiefdruck, andere Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackung, andere Endverbraucherbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfat |

| Faltkarton |

| Beschichtetes ungebleichtes Kraftpapier |

| Weißer Linienkarton |

| Andere Materialtypen |

| Lithografischer Druck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Andere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackung |

| Andere Endverbraucherbranchen |

| Nach Materialtyp | Gebleichtes Sulfat |

| Faltkarton | |

| Beschichtetes ungebleichtes Kraftpapier | |

| Weißer Linienkarton | |

| Andere Materialtypen | |

| Nach Drucktechnologie | Lithografischer Druck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackung | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle kanadische Faltkarton-Markt?

Die Größe des kanadischen Faltkarton-Marktes wird für 2026 auf USD 1,28 Milliarden geschätzt und soll bis 2031 USD 1,78 Milliarden erreichen.

Welches Segment wächst im kanadischen Faltkarton-Markt am schnellsten?

E-Commerce- und regalfertige Anwendungen werden bis 2031 voraussichtlich mit einem CAGR von 9,16 % wachsen, bedingt durch die steigende Online-Lebensmitteldurchdringung.

Warum gewinnt gebleichtes Sulfat Marktanteile?

Gebleichtes Sulfat bietet überlegene Druckbarkeit und Barriereeigenschaften, die von Kosmetik-, Pharma- und Cannabis-Marken gefordert werden, und treibt einen prognostizierten CAGR von 7,19 % bis 2031 an.

Wie gestalten provinzielle EPR-Gebühren die Materialauswahl?

Provinzen erheben niedrigere Gebühren auf recycelbaren Faserkarton als auf Mehrschichtkunststoffe und schaffen damit Anreize für Markeninhaber, auf Kartonformate umzusteigen, um Compliance-Kosten zu kontrollieren.

Welche Rolle spielt Digitaldruck beim Marktwachstum?

Digitaldruckmaschinen ermöglichen variable Datengrafiken und schnelle SKU-Auffrischungen und sind damit unverzichtbar für Cannabis-Verpackungen und direkt an Verbraucher gerichtete Markenstrategien.

Welche Regionen dominieren die Nachfrage nach Faltkarton?

Ontario und Quebec generieren zusammen etwa zwei Drittel der nationalen Nachfrage dank dichter Cluster von Lebensmittelverarbeitung, Pharmazeutika und Markenzentralen.

Seite zuletzt aktualisiert am: