Größe und Marktanteil des belgischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

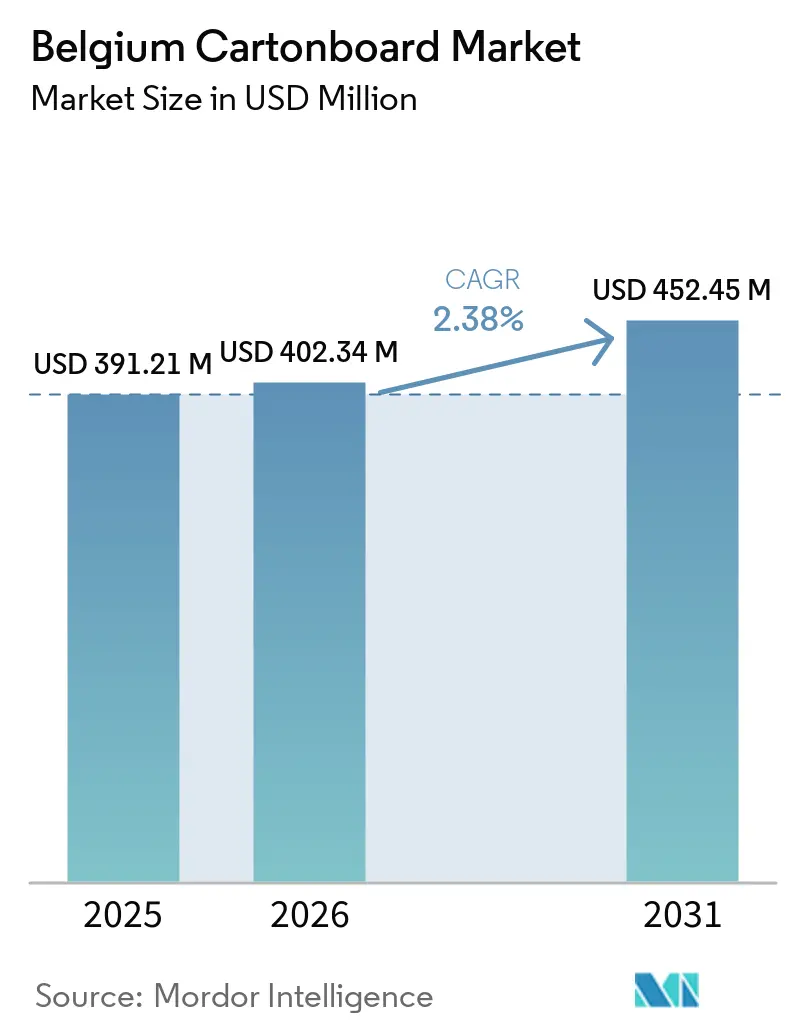

| Marktgröße im Basisjahr (2025) | 391.21 Millionen US-Dollar |

| Marktgröße (2026) | 402.34 Millionen US-Dollar |

| Marktgröße (2031) | 452.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Kartonmarkts von Mordor Intelligence

Die Größe des belgischen Kartonmarkts wird voraussichtlich von 391,21 Millionen USD im Jahr 2025 auf 402,34 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 452,45 Millionen USD erreichen, was einem CAGR von 2,38 % über den Zeitraum 2026–2031 entspricht.

Der belgische Kartonmarkt wächst in einem gemäßigten Tempo, da die Nachfrage stärker durch Spezifikationsverbesserungen als durch ein breites Mengenwachstum getrieben wird. Der größte Wandel geht von der EU-Verordnung über Verpackungen und Verpackungsabfälle aus, die belgische Käufer in Richtung recyclingfähiger und PFAS-freier Qualitäten lenkt und die Beschaffungsstandards im Bereich Lebensmittel- und Konsumgüterverpackungen verändert. Die starke pharmazeutische Basis des Landes verleiht dem belgischen Kartonmarkt auch ein unverwechselbares Qualitätsprofil, da Arzneimittelverpackungen serialisierte, konforme und hochkonsistente Sekundärkartons erfordern. Gleichzeitig halten Energiekosten, Faserkosten und neue europäische Kartonkapazitäten die Preisbedingungen für Hersteller und Verarbeiter schwierig. Diese Kombination lässt den belgischen Kartonmarkt mit stetigem Wachstum, strengeren Qualifikationsstandards und besseren Chancen für Lieferanten zurück, die Konformität, Barriereleistung und zuverlässige Versorgung bieten können.

Wichtigste Erkenntnisse des Berichts

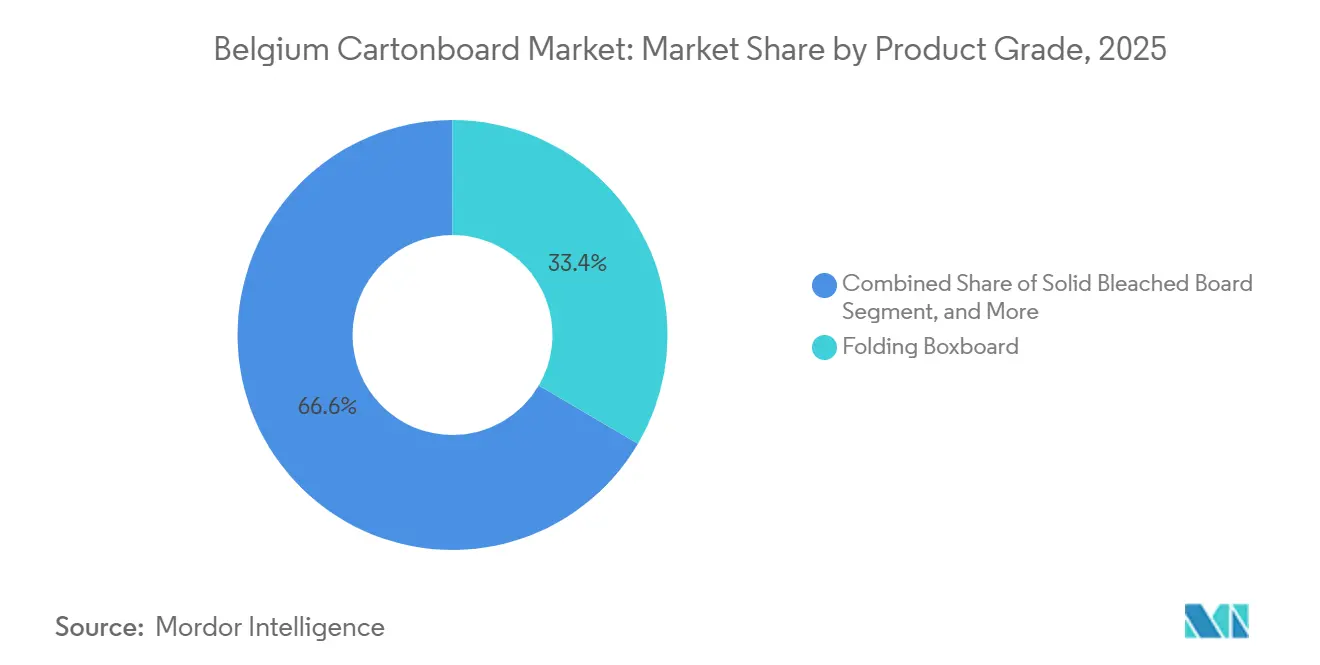

- Nach Produktqualität hielt Faltschachtelkarton im Jahr 2025 einen Marktanteil von 33,43 % am belgischen Kartonmarkt, während Lebensmittelservicekarton bis 2031 voraussichtlich mit einem CAGR von 5,91 % wachsen wird.

- Nach Verpackungsformat entfielen im Jahr 2025 69,67 % der Größe des belgischen Kartonmarkts auf Faltschachteln, während andere Verpackungsformate bis 2031 voraussichtlich mit einem CAGR von 6,32 % wachsen werden.

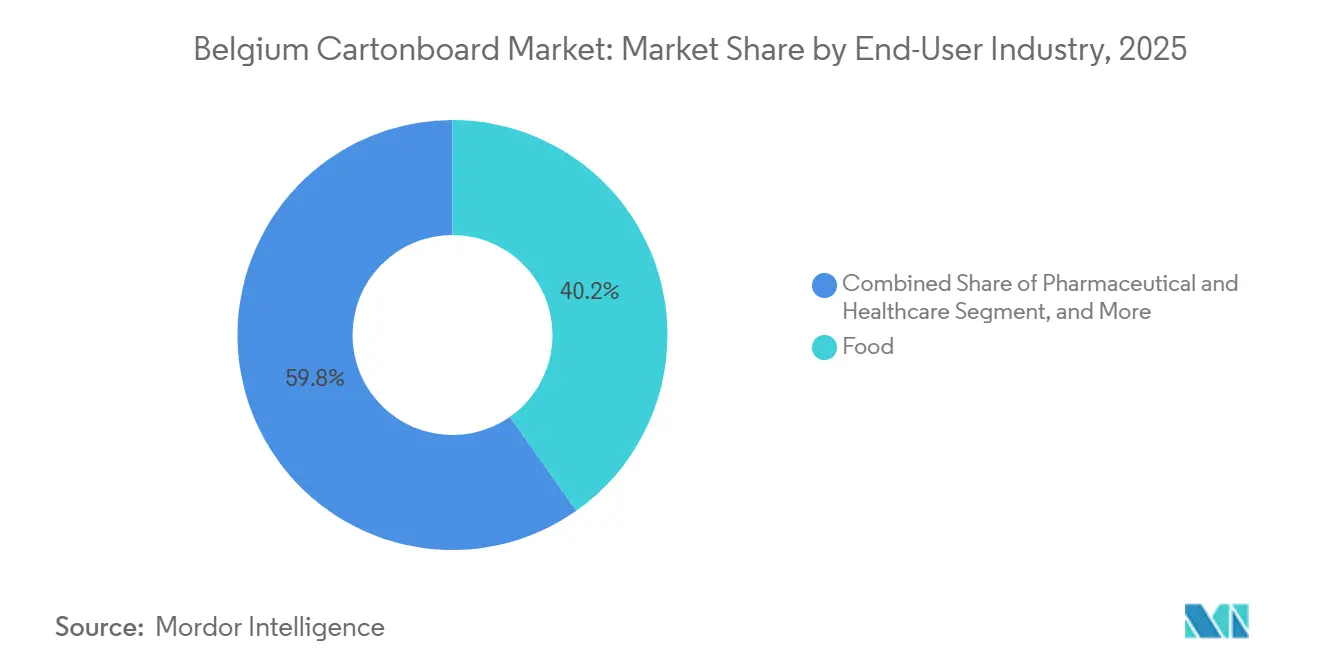

- Nach Endverbraucherbranche hielt Lebensmittel im Jahr 2025 einen Anteil von 40,23 %, während Pharma- und Gesundheitswesenverpackungen bis 2031 voraussichtlich mit einem CAGR von 6,09 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im belgischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Kunststoff zu Fasern im Rahmen der PPWR und der Nachhaltigkeitsziele des Einzelhandels | +0.7% | EU-weit, Belgien als Markt mit früher PPWR-Konformität | Kurzfristig (≤ 2 Jahre) |

| Stabile Nachfrage nach Lebensmittel- und Getränkekartons | +0.5% | National, konzentriert in den Lebensmittelverarbeitungsclustern in Flandern und der Region Brüssel-Hauptstadt | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Serialisierung und Exportverpackungsintensität | +0.4% | National, mit Ausstrahlungseffekten auf exportorientierte Pharmaverpackungswerke in Antwerpen, Gent und Lüttich | Mittelfristig (2–4 Jahre) |

| Hohe Bereitschaft zur Papier- und Kartonsammlung und zum Recycling | +0.3% | National, mit Rahmeneinfluss auf den gesamten Benelux-Raum | Langfristig (≥ 4 Jahre) |

| PFAS-freie Barriereredesigns in Lebensmittelservice- und Kühlverpackungen | +0.2% | EU-weit, belgische Lebensmittelservice- und Kühllogistikkanäle | Kurzfristig (≤ 2 Jahre) |

| Umstellung von Getränke-Multipacks von Schrumpffolie auf Karton | +0.1% | National, konzentriert im belgischen Brauerei- und Getränkesektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Kunststoff zu Fasern im Rahmen der PPWR und der Nachhaltigkeitsziele des Einzelhandels

Der belgische Kartonmarkt wird durch die PPWR neu gestaltet, da die Verordnung ab dem 12. August 2026 für alle EU-Mitgliedstaaten gilt und verändert, welche Verpackungsformate in Lebensmitteleinzelhandels- und Lebensmittelservicekanälen weiterhin akzeptabel sind.[1]Europäische Kommission, „Verpackungsabfälle”, Europäische Kommission, environment.ec.europa.eu Artikel 5 legt zudem strenge PFAS-Grenzwerte für lebensmittelkontaktierende Verpackungen fest, was bestehende Fettbarrieresysteme in Kartonformaten in ganz Europa direkt herausfordert. Belgische Verpackungskäufer wechseln daher von kunststoffintensiven Formaten zu Kartonkonstruktionen, die Recyclingfähigkeits- und Chemikalienkonformitätsprüfungen mit geringerem Redesignrisiko bestehen können. Diese Verlagerung ist bei Sandwichverpackungen, Bäckereimanschetten, Produktschalen und Kühlkostformaten relevant, wo Karton nicht mehr nur auf Kostenbasis, sondern auch auf regulatorischer Eignung konkurriert.[2]Europäische Union, „Verordnung (EU) 2025/40 des Europäischen Parlaments und des Rates vom 19. Dezember 2024 über Verpackungen und Verpackungsabfälle”, EUR-Lex, eur-lex.europa.eu Branchenrichtlinien weisen auch darauf hin, dass die meisten Papier- und Kartonverpackungen bereits innerhalb der PFAS-Grenzwerte der PPWR liegen, was belgischen Verarbeitern eine nutzbare Konformitätsbasis für viele Anwendungen bietet. Die verbleibende Arbeit konzentriert sich auf hochwertige beschichtete und direktkontaktierende Anwendungen, wo Neuformulierung und Tests den belgischen Kartonmarkt bis 2027 weiter prägen werden.

Stabile Nachfrage nach Lebensmittel- und Getränkekartons

Der belgische Kartonmarkt profitiert weiterhin von einer stabilen Lebensmittel- und Getränkebasis, da das Land lokalen Konsum mit einem dichten exportorientierten Verarbeitungsnetzwerk verbindet. Belgische Lebensmittel- und Getränkehersteller schätzen auch die lokale und marktnahe Verpackungsversorgung, da Lieferzeiten und Verpackungswechsel bei Einzelhandelsprogrammen mit häufigen Designaktualisierungen wichtig sind. Der kommerzielle Vorteil von Karton zeigt sich bei Brauerei-Verpackungen, wo technisch anspruchsvolle Multipack-Formate nun neu gestaltet werden, um Kunststoff zu entfernen, ohne die Packfestigkeit zu beeinträchtigen. Das mit Graphic Packaging International entwickelte Leffe-Bier-Multipack zeigt, dass Faltschachtelkarton schwere Glasflaschenlasten tragen kann und gleichzeitig Marken- und Nachhaltigkeitsziele erfüllt. Das ist für den belgischen Kartonmarkt bedeutsam, weil die Lebensmittelnachfrage nicht nur durch Tonnage getrieben wird, sondern auch durch bessere Grafiken, stärkere Regalwirkung und verbesserte Kartonspezifikationen unterstützt wird. Infolgedessen behalten höherkaligrige und besser verarbeitete Qualitäten ihren Wert, selbst wenn die Konsumausgaben nicht besonders stark sind.

Pharmazeutische Serialisierung und Exportverpackungsintensität

Der belgische Kartonmarkt verfügt über eine ungewöhnliche Nachfragebasis bei Pharmaverpackungen, da Arzneimittelexporte und Konformitätsregeln den Bedarf an Sekundärkartons auch dann hoch halten, wenn andere Verpackungskategorien nachlassen. Belgiens Aufschub bei der Arzneimittelverifikation endete am 9. Februar 2025, womit Verschreibungsarzneimittelverpackungen in die vollständige Umsetzung der Sicherheitsmerkmale im Rahmen der Richtlinie über gefälschte Arzneimittel überführt wurden. Das bedeutet, dass jeder Karton serialisierte Codierung, Chargenidentifikation, Ablaufdaten, Manipulationsschutz und Druckkonsistenz unterstützen muss, die in Hochgeschwindigkeitsbetrieben verifiziert werden können. Belgien belegte 2025 mit 38,5 Milliarden EUR bzw. 45,1 Milliarden USD den dritten Platz bei den EU-Pharmaexporten, was zeigt, warum die Verpackungsintensität im Verhältnis zur Größe der Binnenwirtschaft hoch ist. Dies ist kein einmaliger Konformitätsschritt, da Lesbarkeitsstandards und Rückverfolgbarkeitsanforderungen einen wiederkehrenden Bedarf an Karton-, Druck- und Verarbeitungskompatibilität schaffen. Das hält den belgischen Kartonmarkt eng an Premium-Kartonqualitäten gebunden und erhöht die Eintrittsbarriere für Lieferanten, denen die pharmazeutische Validierungskompetenz fehlt.

Hohe Bereitschaft zur Papier- und Kartonsammlung und zum Recycling

Der belgische Kartonmarkt profitiert von einem der stärkeren Papier- und Verpackungsrückgewinnungssysteme Europas, das die Wirtschaftlichkeit von Recyclingfaserqualitäten auf praktische Weise unterstützt. Gewerbliche Papier-Karton-Verpackungen erreichten 2024 eine Recyclingquote von 107,7 %, während Haushalts-Papier-Karton 152 % erreichte, wobei die Berichtslücke Sammelmengen widerspiegelt, die die offiziell deklarierten Verpackungsmengen übersteigen. Belgische Bürger sortierten 2024 auch 24,7 kg Papier und Karton pro Person, und 99 % der Einwegverpackungen auf dem Markt waren bis Jahresende recyclingfähig. Diese Infrastruktur unterstützt weißgedeckten Graukarton und Qualitäten mit Recyclinganteil, da Verarbeiter auf glaubwürdige lokale Sammel- und Recyclingwege verweisen können, wenn Kunden nach Nachweisen fragen. Es reduziert auch einen Teil des Kostenaufschlags, der sonst Recyclingfaserkarton in verbraucherorientierten Anwendungen zurückhalten kann. Der belgische Kartonmarkt hat daher einen Kreislaufvorteil, der die langfristige Einführung von Lösungen mit Recyclinganteil unter strengeren EU-Verpackungsregeln unterstützt.

Res*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energie- und Faserkostenvolatilität in Europa | -0.5% | EU-weit, Belgien als energieimportabhängiger Fertigungsstandort | Kurzfristig (≤ 2 Jahre) |

| Recyclingfähigkeitsstrafen für komplexe beschichtete Strukturen | -0.2% | EU-weit, konzentriert in belgischen Lebensmittel- und Pharmaverpackungssegmenten | Mittelfristig (2–4 Jahre) |

| Konformitäts- und Dokumentationsaufwand unter PPWR und Lebensmittelkontaktregeln | -0.1% | National, mit grenzüberschreitenden Lieferkettenimplikationen | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendungsmodelle in ausgewählten Lebensmittelservicekanälen | -0.1% | National, konzentriert in Lebensmittelservice- und Schnellrestaurantketten der Region Brüssel-Hauptstadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energie- und Faserkostenvolatilität in Europa | -0.5% | EU-weit, Belgien als energieimportabhängiger Fertigungsstandort | Kurzfristig (≤ 2 Jahre) |

| Recyclingfähigkeitsstrafen für komplexe beschichtete Strukturen | -0.2% | EU-weit, konzentriert in belgischen Lebensmittel- und Pharmaverpackungssegmenten | Mittelfristig (2–4 Jahre) |

| Konformitäts- und Dokumentationsaufwand unter PPWR und Lebensmittelkontaktregeln | -0.1% | National, mit grenzüberschreitenden Lieferkettenimplikationen | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendungsmodelle in ausgewählten Lebensmittelservicekanälen | -0.1% | National, konzentriert in Lebensmittelservice- und Schnellrestaurantketten der Region Brüssel-Hauptstadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energie- und Faserkostenvolatilität in Europa

Der belgische Kartonmarkt ist europäischen Energie- und Faserkostenschwankungen ausgesetzt, da viele belgische Verarbeiter auf zugekauften Karton von regionalen Werken angewiesen sind und keine vollständig integrierte lokale Produktion betreiben. Die europäischen Verpackungspapierpreise stiegen im April 2026 um bis zu 100 EUR pro Tonne, da Erdgaskosten, OCC-Preise und Logistikdruck gleichzeitig anstiegen. Recyclingfaserqualitäten sind besonders empfindlich, da beschichteter Recyclingkarton unter normalen Betriebsbedingungen eine viel höhere Gasabhängigkeit aufweist als Faltschachtelkarton. Fastmarkets stellte fest, dass ein Anstieg des Gaspreises um 10 EUR pro MWh die Produktionskosten für weißgedeckten Graukarton um bis zu 20 EUR pro Tonne erhöhen kann, gegenüber 5 EUR pro Tonne für Faltschachtelkarton. Mayr-Melnhof beschrieb das Marktumfeld 2026 als anhaltend herausfordernd, mit struktureller Überkapazität und intensivem Wettbewerb, was erklärt, warum die Weitergabe von Kosten schwierig geblieben ist. Das Ergebnis ist ein wiederkehrender Margendrück im belgischen Kartonmarkt, insbesondere für Verarbeiter, die langfristige Verträge bedienen, bei denen Preisanpassungen langsamer erfolgen als Inputkostenänderungen.

Recyclingfähigkeitsstrafen für komplexe beschichtete Strukturen

Der belgische Kartonmarkt steht auch vor einem technischen Hemmnis, da nicht jede beschichtete oder laminierte Kartonstruktur unter künftigen Recyclingfähigkeitsregeln gleichermaen akzeptabel bleiben wird. Die PPWR verlangt, dass auf dem EU-Markt in Verkehr gebrachte Verpackungen bis 2030 auf wirtschaftlich tragfähige Weise recyclingfähig sind, was die Konformitätshürde für Mehrschichtformate erhöht, die Polymerbeschichtungen, Folie oder komplexe Barriereschichten verwenden. Das erzeugt direkten Druck bei pharmazeutischen und lebensmittelkontaktierenden Anwendungen, bei denen Barriere- und Siegelleistung oft von spezialisierten Beschichtungen abhängen. Belgische Verarbeiter müssen daher möglicherweise in einem kurzen Zeitraum Ausgaben für Neuformulierung, Qualifizierung und Kundentests aufwenden, während sie gleichzeitig Produktleistung und Verpackungsintegrität schützen. Der Übergang ist nicht vollständig negativ, da PFAS-freie und biobasierte Barrieresysteme expandieren, aber der Wandel erhöht kurzfristig das Ausführungsrisiko. Für den belgischen Kartonmarkt ist die Hauptherausforderung das Timing, da Kunden schnell konforme Strukturen wollen, während Verarbeiter noch zuverlässige Qualität und wettbewerbsfähige Kosten benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Faltschachtelkarton führt, während Lebensmittelservicekarton schnell expandiert

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 33,43 % am belgischen Kartonmarkt und blieb damit vor jeder anderen Produktqualität im Land. Faltschachtelkarton bleibt die Kernqualität im belgischen Kartonmarkt, da er Druckqualität, Steifigkeit und Verarbeitungseffizienz auf eine Weise kombiniert, die für Lebensmittel-, Pharma- und Kosmetikverpackungen geeignet ist. Die Qualität eignet sich besonders gut für Pharmakartons, wo konsistentes Rillen, saubere Druckoberflächen und Maßstabilität serialisierte Verpackungsanforderungen unterstützen. Vollgebleichter Karton bedient weiterhin hygieneempfindliche Anwendungen, insbesondere dort, wo sowohl Direktkontaktqualitätserwartungen als auch Premium-Erscheinungsbild wichtig sind. Vollungebleichter Karton bleibt in der belgischen Kartonindustrie für Anwendungen relevant, bei denen Kraft-Ästhetik und eine stärkere Positionierung mit natürlichen Fasern kommerziellen Wert haben.

Weißgedeckter Graukarton bedient mengensensitivere Lebensmittel- und Konsumgüteranwendungen, und seine Position wird durch Belgiens gut entwickeltes Papier- und Kartonrückgewinnungssystem gestärkt. Lebensmittelservicekarton wird bis 2031 voraussichtlich mit einem CAGR von 5,91 % wachsen und ist damit die am schnellsten wachsende Qualität im belgischen Kartonmarkt. Dieses Wachstum ist mit dem PFAS-freien Redesignzyklus in Lebensmittelservice- und Kühlverpackungen verbunden, wo Kartonkonstruktionen nun strengere Konformitätsanforderungen erfüllen müssen, ohne auf Fettbeständigkeit oder Maschinengängigkeit zu verzichten. Das Muoto-Konzept für geformte Fasern und Faltkarton von Metsä Board, das auf der Interpack 2026 gezeigt wurde, veranschaulicht die Art von recyclingfähiger Formatinnovation, die diesen Teil der belgischen Kartonindustrie jetzt prägt. Flüssigverpackungskarton behält auch einen Platz in Molkerei- und Getränkeanwendungen, wo Tetra Pak und SIG auf papierbasierte Barrierekonstruktionen umsteigen, die die Abhängigkeit von konventionellen Materialkombinationen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Faltschachteln bleiben dominant, während alternative Formate beschleunigen

Faltschachteln entfielen im Jahr 2025 auf 69,67 % der Größe des belgischen Kartonmarkts, was die Tiefe der pharmazeutischen und lebensmittelverarbeitenden Basis des Landes widerspiegelt. Faltschachteln bleiben zentral für den belgischen Kartonmarkt, da beide Branchen Formatkonsistenz, starke Grafiken und zuverlässige Hochgeschwindigkeitsabfüllleistung erfordern. Die pharmazeutische Verarbeitung sorgt für zusätzliche Stabilität, da Serialisierungs- und Manipulationsschutzregeln das Kartonformat für viele verschreibungspflichtige Produkte unverzichtbar machen. Belgien verfügt auch über einen konzentrierten Cluster pharmazeutischer Verpackungsoperationen, was die lokale Nachfrage nach hochspezifizierten Kartonformaten mit validierter Druck- und Rückverfolgbarkeitsleistung verstärkt. Das macht das führende Format im belgischen Kartonmarkt strukturell stabil und nicht nur durch Traditionsnutzung dominant.

Andere Verpackungsformate werden bis 2031 voraussichtlich mit einem CAGR von 6,32 % wachsen, was sie zur am schnellsten wachsenden Formatgruppe macht. Dieses Wachstum kommt von Bechern, Lebensmittelservicebehältern und verwandten Formaten, die von der Abkehr von kunststoffbeschichteten Einwegverpackungen profitieren. Flüssigverpackung bleibt ein weiteres wichtiges Format, da Lieferanten aseptische Kartons mit höherem Papieranteil und leichteren Barrierekonstruktionen neu gestalten. Tetra Pak und Sterilgarda Alimenti brachten im April 2026 den ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt, was zeigt, wie schnell sich kommerzielle Formate in diese Richtung bewegen. Sleeve- und Tray-Formate sind auch bei Getränke-Multipacks und Retail-Ready-Verpackungen wichtig, wo der Ersatz von Schrumpffolie durch Karton in Belgiens Brauereikanälen an Fahrt gewinnt.

Nach Endverbraucherbranche: Lebensmittel hält die Basis, während Pharmaverpackungen Schwung hinzufügen

Lebensmittel entfielen im Jahr 2025 auf 40,23 % der Nachfrage und waren damit die größte Endverbraucherbasis im belgischen Kartonmarkt. Die Lebensmittelnachfrage bleibt breit, da belgische Hersteller in den Bereichen Backwaren, Süßwaren, gekühlte Molkereiprodukte, Tiefkühlgerichte und haltbare Produkte tätig sind, jede mit unterschiedlichen Karton- und Barriereanforderungen. Die Rolle des Landes als Logistik- und Verarbeitungszentrum unterstützt auch einen stetigen Verpackungsbedarf, der über viele Produktkategorien verteilt ist und nicht in einer engen Nische konzentriert ist. Innerhalb der belgischen Kartonindustrie treibt auch der Einzelhandelsdruck für eine stärkere Regalwirkung mehr Lebensmittelverpackungen in Richtung besserer Druckoberflächen und verbessertem Strukturdesign. Getränke bleiben die zweitgrößte Endverbrauchergruppe, und Brauerei-Verpackungen sind ein aktiver Bereich für die Kartonumstellung, da schwere Multipacks nun im Rahmen der Kunststoffreduktion neu gestaltet werden.

Pharma- und Gesundheitswesenverpackungen werden bis 2031 voraussichtlich mit einem CAGR von 6,09 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment im belgischen Kartonmarkt. Dieses Tempo spiegelt Belgiens exportorientierte Pharmabasis, seine Serialisierungsregeln und die hohe Verpackungsintensität wider, die für die regulierte Arzneimittelversorgung erforderlich ist. Der Rahmen der Richtlinie über gefälschte Arzneimittel, der lokal durch FAMHP und GS1-basierte Codierungsstandards umgesetzt wird, verlangt, dass jeder Sekundärkarton maschinenlesbare Daten und verifizierte Sicherheitsmerkmale trägt. Das schafft eine nicht-diskretionäre Verbrauchsbasis für hochspezifizierte Kartons, was diesem Endverbrauchersegment mehr Widerstandsfähigkeit verleiht als den meisten verbraucherorientierten Kategorien. Tabak, Kosmetik und Körperpflege sowie andere Endverbrauchergruppen wie Spielzeug, Bekleidung und Haushaltswaren vervollständigen die Nachfragebasis und reduzieren das Risiko einer Überabhängigkeit von einem einzelnen Sektor. Diese Streuung der Endverwendungen hilft dem belgischen Kartonmarkt, Schocks zu absorbieren, selbst wenn eine Verpackungskategorie nachlässt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der belgische Kartonmarkt wird zunächst durch die Lage des Landes zwischen Deutschland, Frankreich, den Niederlanden und dem Vereinigten Königreich geprägt, was es trotz seiner bescheidenen absoluten Größe zu einem stark bedienten Verpackungsknotenpunkt macht. Belgiens Position unterstützt kurze Lieferzeiten, aktiven grenzüberschreitenden Handel und eine effiziente Versorgung in die größten Verbraucher- und Industriekorridore Westeuropas. Der Hafen von Antwerpen spielt eine zentrale Rolle, da er eingehende Zellstoff-, Altfaser- und fertige Kartonrollen abwickelt und gleichzeitig den Export von verarbeiteten Kartons in nahe gelegene Märkte unterstützt. Flandern bleibt das wichtigste Industriezentrum für den belgischen Kartonmarkt, da es einen Großteil der Lebensmittelverarbeitung, Pharmaproduktion und FMCG-Verarbeitungsaktivitäten des Landes beherbergt. Turnhout ist in dieser Geografie besonders wichtig, da es Sitz der Van Genechten Packaging Group ist und als bekannter Knotenpunkt für die Herstellung hochwertiger Faltschachteln gilt.[3]Europäischer Kartonhersteller-Verband, „Van Genechten Packaging Group zum flämischen Unternehmen des Jahres 2025 gewählt”, ECMA, ecma.org

Die Region Brüssel-Hauptstadt verleiht dem belgischen Kartonmarkt eine andere Art von Gewicht, da die regulatorische Koordination und pharmazeutische Entscheidungsfindung dort konzentriert sind. Das ist wichtig, weil Verpackungskonformitätsentscheidungen für Arzneimittel oft in der Nähe von Regulierungs- und Unternehmenszentralen und nicht nur auf Werksebene getroffen werden. Belgiens vollständige Aktivierung des nationalen Arzneimittelverifikationssystems ab Februar 2025 hält die pharmazeutische Kartonnachfrage strukturell verankert und beseitigt die Unsicherheit, die unter der früheren Aufschubperiode bestand. Autajon Packaging Belgium betreibt 2 dedizierte Faltschachtelwerke in Arlon und Brüssel mit pharmazeutischem Schwerpunkt, was zeigt, wie diese regulatorische Geografie in eine Konzentration von Verarbeitern übersetzt wird. Der belgische Kartonmarkt verfügt daher über eine Konzentration pharmazeutischer Verarbeitungskapazität, die größer ist, als die Bevölkerungsgröße des Landes vermuten lässt.

Wallonien trägt durch Lebensmittel- und Industrieproduktion bei, obwohl seine Pharmabasis nicht so dicht ist wie die von Flandern. Der Benelux-Handel bleibt ebenfalls wichtig, da Belgien Kartonrollen aus niederländischen, deutschen und skandinavischen Werken importiert und nach dem Drucken und Veredeln höherwertige verarbeitete Kartons exportiert. Die Importpreise im Benelux-Faltschachtelkartonhandel lagen für Belgien bei durchschnittlich 1.225 USD pro Tonne, während die Exportpreise für verarbeitete Produkte bei durchschnittlich 1.471 USD pro Tonne lagen, was den durch lokale Verarbeitung erzielten Mehrwert zeigt. Belgiens Recyclingquote für Verpackungsabfälle von 80 %, eine der höchsten in Europa im Jahr 2022, verschafft dem belgischen Kartonmarkt einen Kreislaufmaterialvorteil, der die Verwendung von Recyclingfasern und dokumentierte Konformitätswege unterstützt.

Wettbewerbslandschaft

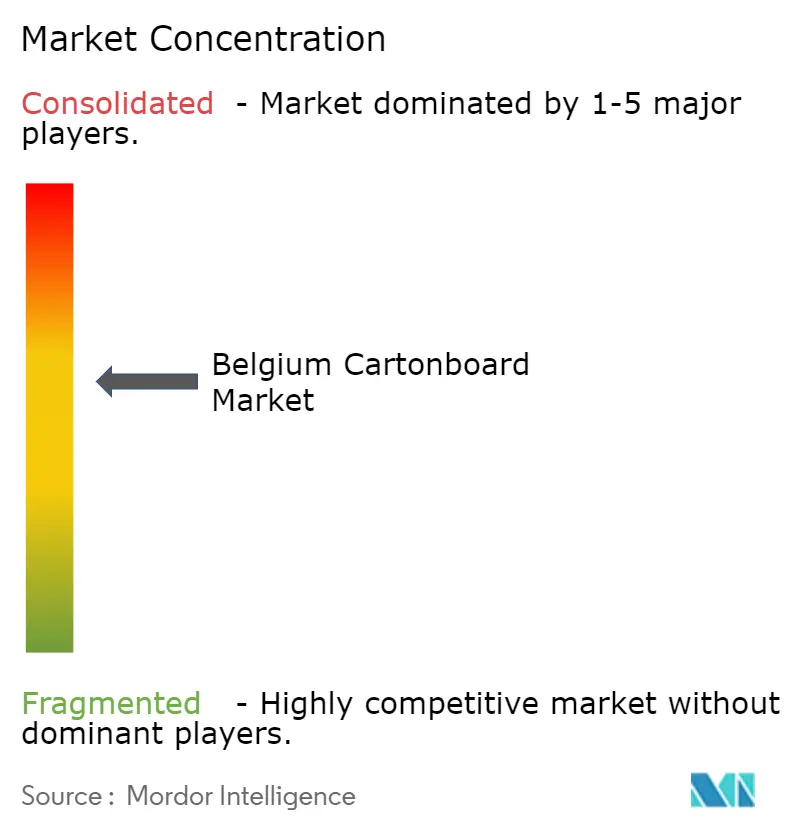

Der belgische Kartonmarkt ist auf der Kartonversorgungsebene mäßig konzentriert, da eine kleine Gruppe paneuropäischer Hersteller einen Großteil des von belgischen Verarbeitern verwendeten Materials liefert. Mayr-Melnhof Karton AG, Stora Enso Oyj, Metsä Board Corporation, Billerud Aktiebolag und Mondi plc sind die wichtigsten Namen auf der Versorgungsseite im Wettbewerbsrahmen, wobei die belgische Nachfrage aus Werken in Finnland, Österreich, Schweden und Deutschland bedient wird. Auf der Verarbeitungsebene umfasst der belgische Kartonmarkt einen führenden inländischen Unabhängigen, Van Genechten Packaging Group, neben einer kleineren Gruppe internationaler Kartonspezialisten. Van Genechten Packaging Group ist ein belgisch-ansässiger Kartonspezialist mit breitem europäischen Fußabdruck, und das Unternehmen meldete einen Jahresumsatz von rund 500 Millionen EUR bzw. 550 Millionen USD. Flüssigverpackung bleibt eine separate Spur, da SIG Group und Tetra Pak durch integrierte Karton-und-Abfüllsystem-Angebote konkurrieren und nicht nur durch offene Marktkartonversorgung.

Der strategische Wettbewerb im Jahr 2026 konzentriert sich auf Nachhaltigkeitsnachweise, Versorgungsresilienz aus mehreren Werken und Konformitätskompetenz für Pharmaverpackungen. Tetra Pak stärkte seine Position durch die Markteinführung des ersten 1-Liter-Aseptikkartons mit papierbasierter Barriere im April 2026, was den Papieranteil und die Leistung bei erneuerbaren Inhalten weiter in kommerzielle Mainstream-Formate vorantrieb. SIG gewann auch in diesem Innovationswettlauf an Boden, da seine aluminiumschichtfreien Vollbarriere-Kartons im Jahr 2025 ein Umsatzwachstum von 24 % gegenüber dem Vorjahr verzeichneten. Stora Enso vollzog einen wichtigen versorgungsseitigen Schritt, als es im August 2025 die Verbraucherkartonierlinie in Oulu mit einer Jahreskapazität von 750.000 Tonnen einweihte, was dazu beigetragen hat, die europäischen Versorgungsbedingungen locker zu halten. Dieser Kapazitätshintergrund ist für den belgischen Kartonmarkt wichtig, da er die Kundenauswahl unterstützt, aber auch den Preisdruck für Verarbeiter hoch hält, die Kosten nicht leicht weitergeben können.

Das Fit-For-Future-Programm von Mayr-Melnhof zielt auf eine Ergebnisverbesserung von mehr als 250 Millionen EUR bzw. 275 Millionen USD im Jahr 2027 gegenüber 2024 ab, was zeigt, dass Kostenresilienz eine wichtige strategische Priorität bleibt.[4]Mayr-Melnhof Karton AG, „MM Handelsmitteilung Q1 2026”, Mayr-Melnhof Group, mm.group Die Lead-the-Pack-Strategie von Metsä Board für 2026–2030 zielt auf mehr als 4 % jährlichen CAGR beim Umsatz mit Konsumverpackungen ab, was bestätigt, dass die Nachfrage nach Premium-Konsumkarton noch ein Bereich aktiver Investitionen ist. Die Studie der WEIG Group vom Mai 2026 unterstützte auch den kommerziellen Fall für Recyclingkarton, indem sie in direkten Tests in 6 europäischen Märkten eine höhere Markenwahrnehmung und Kaufabsicht als bei Alternativen aus Primärfasern zeigte. Insgesamt bevorzugt der belgische Kartonmarkt Lieferanten, die Dokumentationsstärke, regulatorische Bereitschaft und Produktkonsistenz kombinieren können, anstatt nur auf Basis des Grundpreises zu konkurrieren.

Marktführer der belgischen Kartonindustrie

Van Genechten Packaging Group NV

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Stora Enso Oyj

Graphic Packaging International, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Tetra Pak brachte in Partnerschaft mit Sterilgarda Alimenti den ersten 1-Liter-Aseptikkarton mit papierbasierter Barriere auf den Markt – den Tetra Brik Aseptic 1000 Edge – mit 90 % erneuerbarem Inhalt und einer Reduzierung des Verpackungs-CO₂-Fußabdrucks um bis zu 50 % gegenüber herkömmlichen Folienbarriere-Kartons, wie von Carbon Trust verifiziert. Die Markteinführung erweitert die papierbasierte Barrieretechnologie von Portionspackungsformaten auf die kommerziell bedeutendste Aseptikkartongrößen weltweit und erweitert direkt den adressierbaren Markt für Premium-Flüssigverpackungskarton.

- März 2026: Van Genechten Packaging Group weihte offiziell seine erweiterte Produktionsanlage bei VG Kvadra Pak JSC in Riga, Lettland, ein und schloss eine Investition von 10 Millionen EUR (10,8 Millionen USD) planmäßig ab. Die ab dem 1. März 2026 in Betrieb genommene Anlage stärkt die Produktionskapazität von VGP für Premium-Faltschachteln für Süßwaren sowie Schönheits- und Kosmetikprodukte in baltischen und nordischen Märkten und erweitert das neun Länder umfassende Verarbeitungsnetzwerk der belgischen Gruppe.

- Februar 2026: Tetra Pak kündigte eine Investition von 60 Millionen EUR (66 Millionen USD) in eine neue Pilotanlage für papierbasierte Barrieren in Lund, Schweden, an, als Teil seiner Verpflichtung, bis 2030 jährlich 100 Millionen EUR in nachhaltige Verpackungsinnovationen zu investieren. Die Pilotanlage wird Kunden einen durchgängigen Fertigungseinblick von der Barriereerstellung bis zur Produktion gefüllter Verpackungen bieten und die kommerzielle Skalierung papierbasierter Barriere-Flüssigkartons beschleunigen.

Umfang des Berichts zum belgischen Kartonmarkt

Der belgische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktqualitäten auf dem Markt gehören Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Manschetten, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der belgische Kartonmarkt ist segmentiert nach Produktqualität (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton, Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray, Andere Verpackungsformate) sowie Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, Andere Endverbraucherbranchen). Die Marktprognosen sind in Wert (USD) angegeben.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktqualität | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der belgische Kartonmarkt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der belgische Kartonmarkt wird im Jahr 2026 auf 402,34 Millionen USD geschätzt und soll bis 2031 einen Wert von 452,45 Millionen USD erreichen, mit einem CAGR von 2,38 %.

Welche Produktqualität führt die Nachfrage in Belgien an?

Faltschachtelkarton führte die Nachfrage mit einem Anteil von 33,43 % im Jahr 2025 an, da er für Lebensmittel-, Pharma- und Kosmetikverpackungen mit starker Bedruckbarkeit und Verarbeitungsleistung geeignet ist.

Welches Verpackungsformat wächst am schnellsten?

Andere Verpackungsformate, einschließlich Becher und Lebensmittelservicebehälter, werden bis 2031 voraussichtlich mit einem CAGR von 6,32 % am schnellsten wachsen, da die Kunststoffsubstitution zunimmt.

Warum ist Pharmaverpackung in Belgien so wichtig?

Pharma- und Gesundheitswesenverpackungen werden voraussichtlich mit einem CAGR von 6,09 % wachsen, da Serialisierung, Exportintensität und Konformitätsregeln die Nachfrage nach hochspezifizierten Kartons hoch halten.

Was ist der wichtigste regulatorische Faktor, der die Kartonnachfrage beeinflusst?

Die PPWR ist der wichtigste regulatorische Treiber, da sie recyclingfähiges und PFAS-freies Verpackungsdesign fördert, was die Materialauswahl im Lebensmitteleinzelhandel und Lebensmittelservice verändert.

Was hält das schnellere Wachstum zurück?

Die Haupthemmnisse sind die europäische Energie- und Faserkostenvolatilität sowie der Neuformulierungsaufwand für komplexe beschichtete Strukturen unter künftigen Recyclingfähigkeitsanforderungen.

Seite zuletzt aktualisiert am: