Marktgröße und Marktanteil für Knochenersatzprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

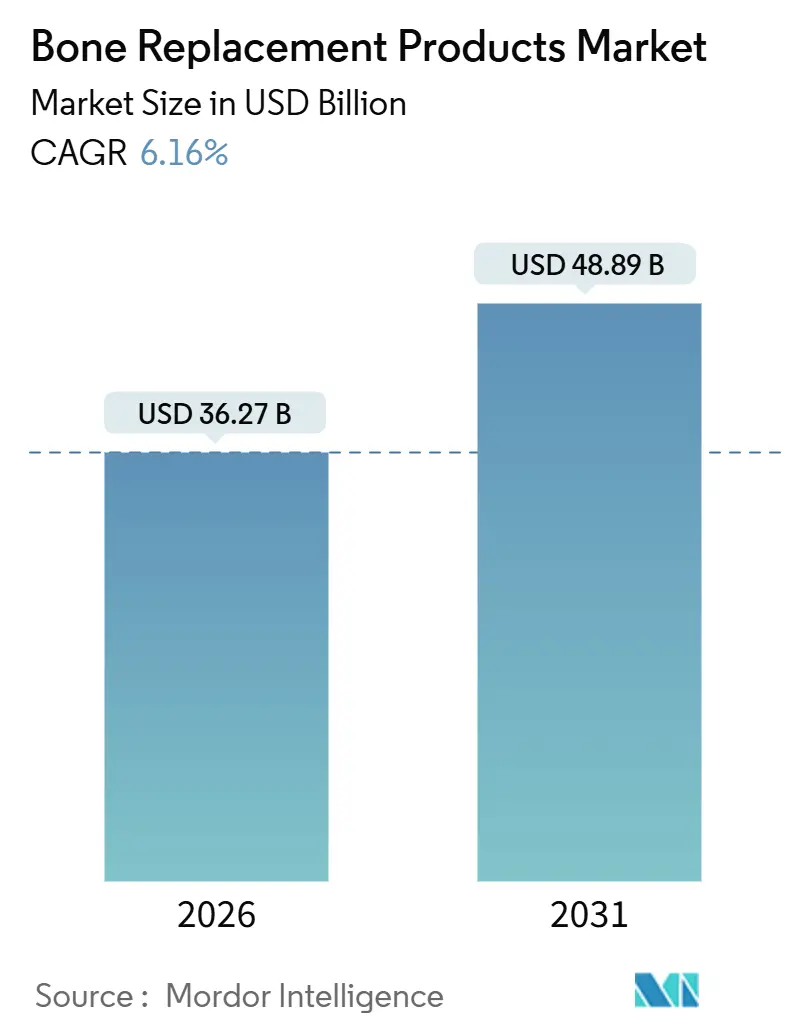

| Marktgröße (2026) | 36.27 Milliarden US-Dollar |

| Marktgröße (2031) | 48.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knochenersatzprodukte von Mordor Intelligence

Die Marktgröße für Knochenersatzprodukte wird im Jahr 2026 auf 36,27 Milliarden USD geschätzt und soll bis 2031 einen Wert von 48,89 Milliarden USD erreichen, bei einer CAGR von 6,16 % während des Prognosezeitraums (2026–2031).

Steigende Lebenserwartung, Erstattungsreformen zur Förderung ambulanter Arthroplastiken sowie Durchbrüche im 3-D-Druck, bei intelligenten Sensoren und bio-resorbierbaren Materialien erweitern den adressierbaren chirurgischen Pool und definieren die Produktdesignprioritäten neu. Hersteller wechseln von einheitlichen Metallkonstrukten zu datengestützten, patientenspezifischen Systemen, die eine schnellere Genesung und längere Implantatlebensdauer versprechen. Krankenhäuser, ambulante Operationszentren und orthopädische Kliniken konkurrieren nun um Durchsatz und Pauschalzahlungsökonomie, was Gerätehersteller dazu motiviert, kürzere Instrumentensets, robotergestützte Arbeitsabläufe und cloudbasierte Überwachungs-Dashboards bereitzustellen. Gleichzeitig gestalten Chinas mengenbasierte Beschaffung, Indiens Produktionsanreize und die Medizinprodukteverordnung der Europäischen Union die globalen Markteinführungsstrategien neu, da Preis- und Compliance-Druck auf eine wachsende Verfahrensnachfrage trifft.

Wichtigste Erkenntnisse des Berichts

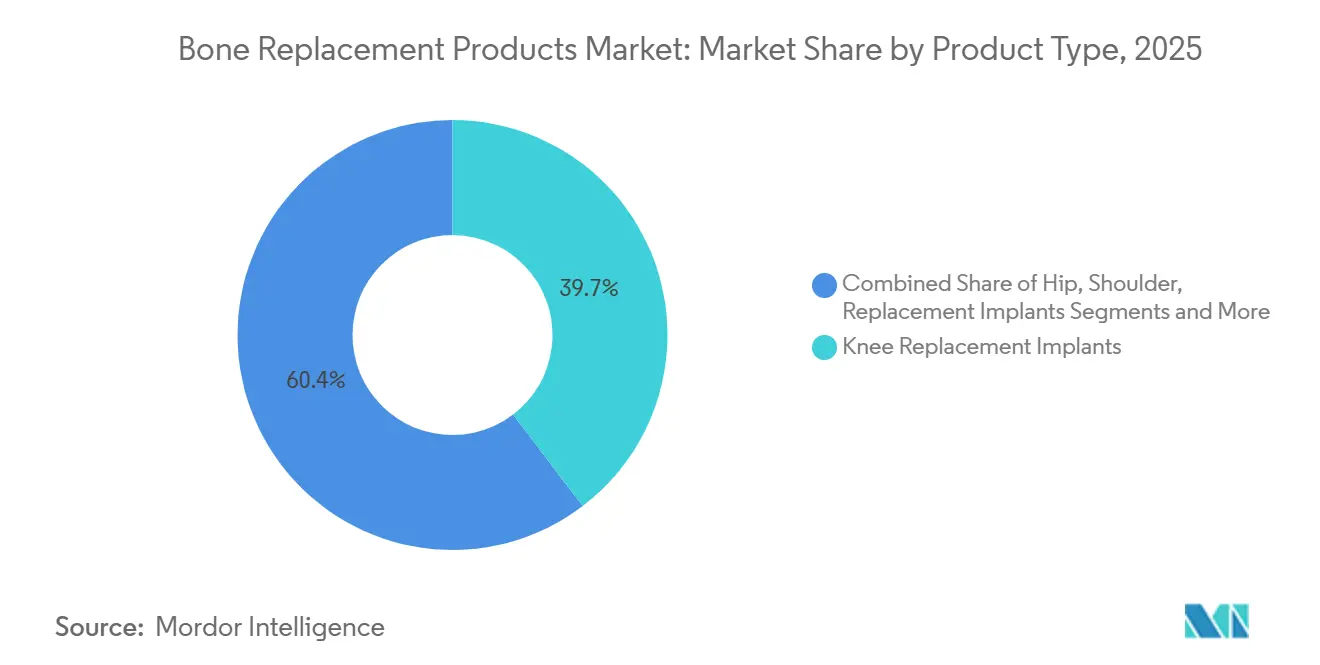

- Nach Produktkategorie führten Knieimplantate mit einem Marktanteil von 39,65 % am Markt für Knochenersatzprodukte im Jahr 2025, während Schulterimplantate bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen werden.

- Nach Material entfielen auf Metalllegierungskonstrukte 46,36 % des Marktvolumens für Knochenersatzprodukte im Jahr 2025, und bio-resorbierbare Verbundwerkstoffe sollen bis 2031 mit einer CAGR von 10,67 % wachsen.

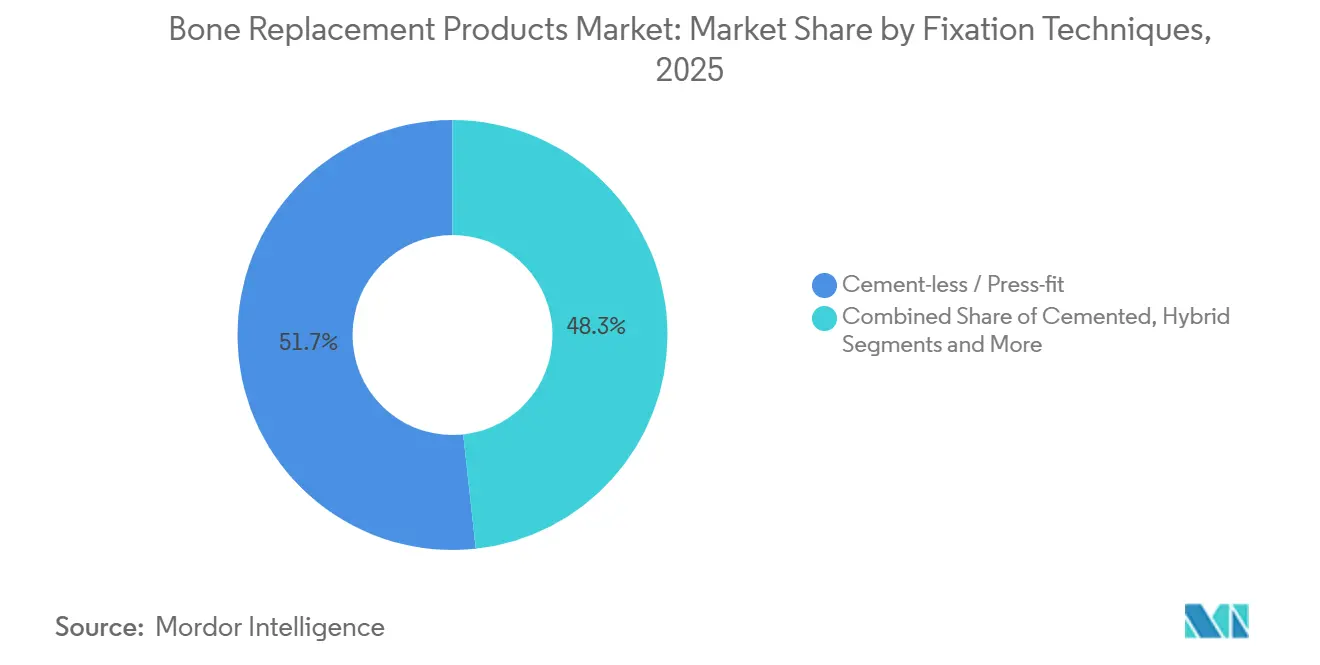

- Nach Fixierungstechnik entfielen auf zementfreie Press-Fit-Systeme 51,73 % des Marktanteils im Jahr 2025; patientenspezifische 3-D-gedruckte Implantate verzeichnen die höchste prognostizierte CAGR von 9,74 % bis 2031.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Volumenanteil von 64,26 %, während ambulante Operationszentren bis 2031 mit einer CAGR von 8,83 % wachsen sollen.

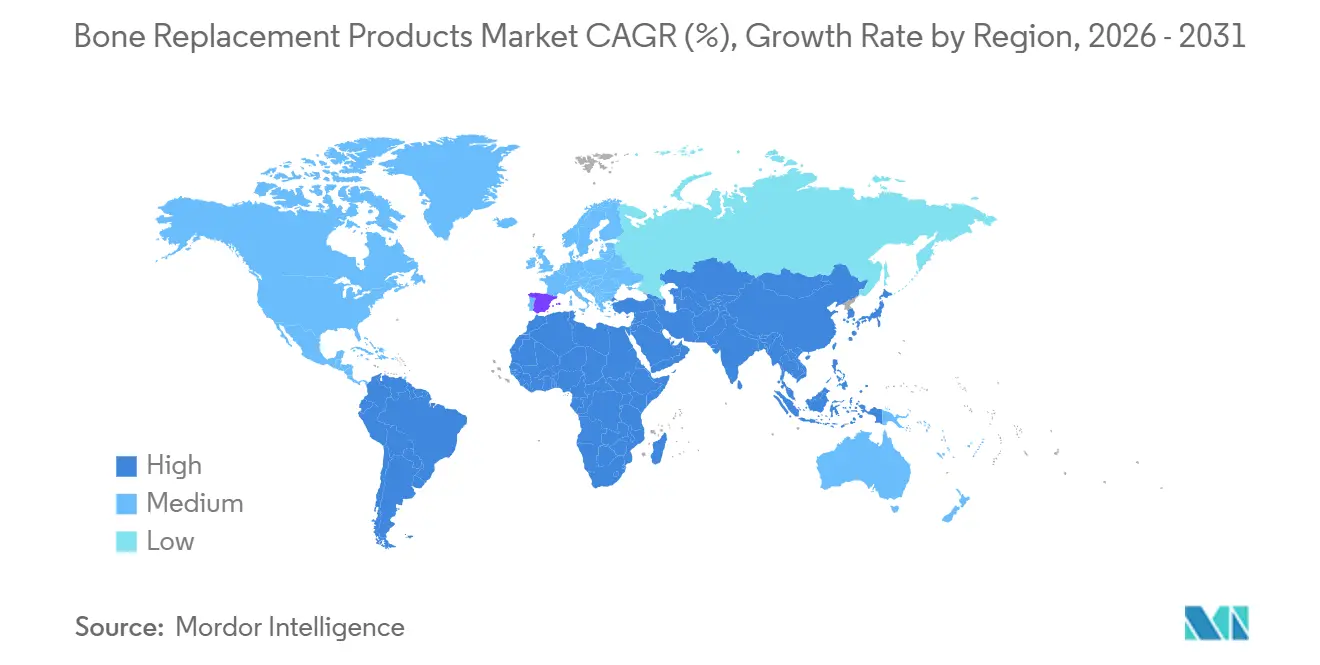

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,52 %, doch Asien-Pazifik ist mit einer CAGR von 8,22 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Knochenersatzprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Inzidenz von Osteoarthritis | +1.8% | Japan, Deutschland, Italien, Südkorea | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei 3-D-gedruckten und patientenspezifischen Implantaten | +1.2% | Nordamerika, EU, Tier-1-Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für minimal-invasiven und ambulanten Gelenkersatz | +1.0% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Erstattungsausweitungen in Entwicklungsmärkten | +0.9% | China, Indien, Brasilien, Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Intelligente sensorgestützte Implantate zur Echtzeit-Lastüberwachung | +0.7% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Anreize für wertbasierte Versorgung zur Reduzierung von Revisionsoperationen | +0.6% | Vereinigte Staaten, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Inzidenz von Osteoarthritis

Die Studie zur globalen Krankheitslast 2021 erfasste 606 Millionen Osteoarthritis-Fälle und prognostizierte bis 2050 eine Milliarde Fälle, da Langlebigkeit und Fettleibigkeit zunehmen.[1]Saeid Safiri, "Globale Krankheitslast durch Osteoarthritis Studie 1990–2021," The Lancet Rheumatology, thelancet.com Japan verzeichnet bereits, dass 29,1 % seiner Bürger über 65 Jahre alt sind, was jährlich 1,2 Millionen Hüft- und Kniearthroplastiken nach sich zieht.[2]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, "Jahresbericht zu Gesundheit, Arbeit und Wohlfahrt 2024," Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, mhlw.go.jp Patienten im Alter von 55 bis 70 Jahren entscheiden sich zunehmend früher für eine Operation, um ihre Arbeits- und Freizeitfähigkeit zu erhalten, was das Intervall zwischen Symptombeginn und Gelenkersatz verkürzt. Krankenhäuser reagieren mit der Einführung robotischer Plattformen, die Operationszeiten und Wechselverzögerungen reduzieren. Nationale Gesundheitssysteme betrachten frühzeitige Interventionen als Produktivitätssicherung und schaffen damit dauerhaften Volumenrückenwind für den Markt für Knochenersatzprodukte.

Technologische Fortschritte bei 3-D-gedruckten und patientenspezifischen Implantaten

Die FDA-Zulassung des VSP-PEEK-Schädelimplantatsystems von 3D Systems im Jahr 2024 validierte die schnelle Scan-zu-Implantat-Fertigung innerhalb von 72 Stunden. Conformis lieferte vor seiner Umstrukturierung im Jahr 2024 mehr als 200.000 patientenspezifische Knieimplantate aus und demonstrierte damit die kommerzielle Nachfrage, wenn Individualisierung Operationszeit und Knochenschnitte reduziert. Eine Studie im Journal of Arthroplasty aus dem Jahr 2025 verknüpfte personalisierte Schnittführungshilfen mit einem Rückgang der Fehlausrichtung über 3 Grad von 18 % auf 7 %, mit klaren Vorteilen für die Implantatüberlebensrate.[3]Michael J. Thomas, "Patientenspezifische Schnittführungshilfen reduzieren Fehlausrichtung bei totalem Kniegelenkersatz," Journal of Arthroplasty, arthroplastyjournal.org Die US-amerikanische Erstattung beschränkt individuelle Implantate jedoch weiterhin auf komplexe Revisionen – eine politische Haltung, die sich voraussichtlich abschwächen wird, wenn Langzeitdaten vorliegen.

Zunehmende Präferenz für minimal-invasiven und ambulanten Gelenkersatz

Das Zentrum für Medicare und Medicaid-Dienste nahm den totalen Kniegelenkersatz in seiner endgültigen Regelung für 2025 in die Liste der ambulanten Operationszentren auf und glich die Zahlungen an die ambulanten Abteilungen der Krankenhäuser an. Strykers Mako-Plattform ermöglicht anteriore Hüftschnitte von 6–8 cm, die den Blutverlust auf unter 100 ml reduzieren und es 85 % der Patienten ermöglichen, das Krankenhaus innerhalb von vier Stunden zu verlassen. Einwegsets erhöhen die Kosten pro Eingriff, beseitigen jedoch Sterilisationsengpässe – ein Preis, den viele ambulante Operationszentren bereitwillig zahlen. Chirurgen sehen ambulante Behandlungspfade als strategischen Hebel zur Kontrolle von Zeitplänen und zur Verbesserung der Patientenzufriedenheit, was die Verlagerung des Marktes für Knochenersatzprodukte hin zu Einrichtungen mit geringerem Versorgungsaufwand beschleunigt.

Erstattungsausweitungen in Entwicklungsmärkten

Indiens produktionsgebundenes Anreizprogramm bietet lokalen Orthopädieherstellern bis 2029 Umsatzsubventionen von 5 %, mit dem Ziel, Importe bei jährlich 400.000 Gelenkersatzoperationen zu ersetzen. Chinas mengenbasierte Beschaffung im Jahr 2024 senkte die Implantatpreise um 70–80 %, löste jedoch einen Anstieg der Operationen um 35 % unter 300 Millionen versicherten Bürgern aus. Brasilien nahm den totalen Hüftgelenkersatz 2025 in seine Liste hochkomplexer Eingriffe auf, erstattet 3.200 USD pro Fall und zieht ausländisch-lokale Allianzen an. Diese politischen Instrumente erweitern den Zugang zu Verfahren und halten aufstrebende Regionen für das langfristige Wachstum zentral.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Implantate und Eingriffe | -1.1% | Niedrig- und mitteleinkommensstarke Volkswirtschaften; nicht versicherte US-Bürger | Langfristig (≥ 4 Jahre) |

| Langwierige und sich entwickelnde globale Regulierungswege | -0.8% | FDA-, EMA-, NMPA-Zuständigkeitsbereiche | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Titan und Kobalt-Chrom-Legierungen | -0.6% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.4% | Vereinigte Staaten, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Implantate und Eingriffe

Medicare-Patienten hatten im Jahr 2025 immer noch Eigenkosten von 4.200 USD für einen totalen Kniegelenkersatz, was die Operation für viele Haushalte mit einem Einkommen unter 50.000 USD verzögert. Indische Patienten zahlen häufig 12 bis 30 Monatsgehälter für einen Hüftgelenkersatz, da private Krankenversicherungen nur 20 % der Bevölkerung erreichen. Chinas Implantate für 900 USD decken nur den Hardwareanteil; Krankenhaus- und Chirurgengebühren halten die Gesamtrechnung bei nahezu 5.000 USD. Margendruck folgt, da Kostenträger eine Pauschalpreisgestaltung fordern, während Krankenhäuser zögern, in Millionen-Dollar-Roboter zu investieren, ohne feste Volumengarantien.

Langwierige und sich entwickelnde globale Regulierungszulassungswege

FDA-510(k)-Prüfungen dauern durchschnittlich 6–12 Monate, doch Europas Medizinprodukteverordnung dehnt die Zertifizierung nun auf 18–24 Monate mit obligatorischer Marktüberwachung nach dem Inverkehrbringen aus. Chinas „grüner Kanal” kann inländische Systeme in neun Monaten zulassen, doch ausländische Anbieter durchlaufen weiterhin mehrjährige Zeitpläne und müssen lokale Studien durchführen. Die FDA-Cybersicherheitsregel von 2024 fügt speziell für vernetzte Implantate Softwarevalidierungsebenen hinzu. Diese Divergenz erzwingt gestaffelte Markteinführungen und erhöht die Wahrscheinlichkeit, dass ein Wettbewerber in Wachstumsmärkten zuerst eintritt, was den kurzfristigen Umsatz für die Branche der Knochenersatzprodukte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schulterimplantate übertreffen die Volumensführer bei Knieimplantaten

Kniesysteme dominierten im Jahr 2025 mit einem Anteil von 39,65 %, doch Schultern sind auf dem Weg zu einer CAGR von 9,36 % bis 2031, da Reverse-Designs Patienten mit nicht reparierbaren Rotatorenmanschetten befreien. Die Marktgröße für Knochenersatzprodukte im Bereich Schultergeräte wächst daher von einer niedrigeren Basis aus, übertrifft jedoch die Kategorien Hüfte und Wirbelsäule in relativen Begriffen. Dual-Mobility-Hüften hielten dank eines geringeren Luxationsrisikos bei gebrechlichen älteren Menschen einen Umsatzanteil von 28 %. Expandierbare Wirbelkörperkäfige verzeichneten eine CAGR von 7,8 %, da sie die Wirbelkörperhöhe ohne Knochenentnahme wiederherstellen.

Der Anteil der Reverse-Schulter von 68 % an allen Schulteroperationen im Jahr 2025 bestätigt ihren Mainstream-Status. Ellenbogen- und Handgelenkimplantate bleiben mit 3 % eine Nische, da die Erstattung außerhalb der rheumatoiden Arthritis begrenzt ist. Sprunggelenk- und Kleingelenkarthroplastik wuchs jedoch um 8,1 % auf der Grundlage von Strykers STAR-System, das die Beweglichkeit im Vergleich zur Fusion verbessert. Der Druck durch ambulante Migration senkt die Preise und veranlasst Hersteller, Niedrigvolumen-Artikelnummern zu reduzieren und Wertversprechen im gesamten Markt für Knochenersatzprodukte zu schärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Bio-resorbierbare Verbundwerkstoffe fordern die Metallvorherrschaft heraus

Metalllegierungen behielten im Jahr 2025 einen Anteil von 46,36 % und unterstreichen ihre Festigkeits-Gewichts-Vorteile bei lasttragenden Gelenken. Doch bio-resorbierbare Gerüste steigen mit einer CAGR von 10,67 %, da Kliniker Hardware schätzen, die verschwindet, sobald der Knochen heilt. Keramikköpfe wie Aluminiumoxid und Zirkoniumdioxid beanspruchten einen Anteil von 18 % und erzielten einen jährlichen Verschleiß von 0,02 % für junge, aktive Hüften.

Polymerkonstrukte, hauptsächlich UHMWPE und PEEK, trugen 22 % zum Umsatz bei; vernetztes Polyethylen reduziert Abrieb um 90 % und senkt das Osteolyserisiko. PEEKs Röntgentransparenz erleichtert die Bildgebung, aber seine Hydrophobie verlangsamt die Knochenanbindung, was titaniumummantelte Hybride von Unternehmen wie NuVasive veranlasst. Kohlenstofffaserverbundwerkstoffe zeigen nun 70 % der Festigkeit von Titan bei 40 % des Gewichts, verfügen jedoch über keine definierten Regulierungswege – ein Hindernis, das den zukünftigen Materialanteil im Markt für Knochenersatzprodukte prägen wird.

Nach Fixierungstechnik: Patientenspezifischer 3-D-Druck stört Press-Fit-Normen

Press-Fit-Konstrukte repräsentierten im Jahr 2025 51,73 % der Operationen und festigten die biologische Integration als Chirurgenpräferenz. Zementierte Schäfte behielten eine Nische von 32 % in osteoporotischen oder Revisionsszenarien. Hybridfixierung nahm 11 % ein und kombinierte Ansätze für individuelle Knochenqualität.

Individuelle 3-D-gedruckte Implantate, obwohl noch im Entstehen, verzeichnen eine CAGR von 9,74 % und versprechen schlankere Operationssaalabläufe durch den Wegfall der Probenanpassung. FDA-Zulassungen beschleunigen sich, wie der 6-9-monatige Zulassungsweg des PEEK-Schädelgeräts von 3D Systems zeigt. Das wirtschaftliche Argument stärkt sich dort, wo Revisionsraten hoch sind, was mit den Kostenträgerzielen zur Reduzierung kostspieliger Wiederholungsoperationen übereinstimmt und die langfristige Durchdringung im Markt für Knochenersatzprodukte ausbaut.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren gewinnen Marktanteile durch Zahlungsparität

Krankenhäuser führten im Jahr 2025 64,26 % der Eingriffe durch, unverzichtbar für Revisionen und Mehrfachtraumafälle. Ambulante Operationszentren verzeichnen jedoch nach der Zahlungsparität des Zentrums für Medicare und Medicaid-Dienste eine CAGR von 8,83 % bis 2031. Orthopädische Kliniken hielten einen Anteil von 14 %, hauptsächlich in Märkten, die arztgeführten Einrichtungen die Erhebung von Einrichtungsgebühren erlauben.

Ambulante Operationszentren bevorzugen in 85 % der Fälle Regionalanästhesie, was eine tagesklinische Entlassung für 90 % der Hüft- und Kniepatienten ermöglicht. Kapitalaufwendungen von 1–2 Millionen USD für Robotik begrenzen die Einführung jedoch auf Zentren mit mehr als 300 jährlichen Fällen. Krankenhäuser kontern mit Joint-Venture-Ambulanzzentren, sichern sich 60 % der Einrichtungseinnahmen und verlagern gleichzeitig Fälle mit geringem Versorgungsaufwand aus teureren stationären Bereichen. Diese Neuausrichtung der Versorgungseinrichtungen prägt Implantatdesign, Logistik und Preisgestaltung im gesamten Markt für Knochenersatzprodukte.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,52 % des Umsatzes, da das Zentrum für Medicare und Medicaid-Dienste die ambulante Berechtigung ausweitete und die Vereinigten Staaten 1,2 Millionen Großgelenkersatzoperationen verzeichneten. Kanada folgt ähnlichen Trends, da Provinzkostenträger Pauschalzahlungen einführen. Asien-Pazifik führt das Wachstum jedoch mit einer CAGR von 8,22 % bis 2031 an. Chinas Preis-Volumen-Vereinbarung senkte die Implantatpreise von 4.500 USD auf 900 USD, erhöhte jedoch die Eingriffszahl innerhalb eines Jahres um 35 %. Indiens Anreizprogramm veranlasst multinationale Unternehmen, lokale Partnerschaften einzugehen und seine jährlich 400.000 Operationen zu erschließen. Japans alternde Gesellschaft treibt Krankenhäuser zur Einführung von Robotik an, um hohe Fallzahlen zu bewältigen.

Europa weist hohe Eingriffszahlen auf, jedoch verursachen die Kosten für die Einhaltung der Medizinprodukteverordnung nun 30–40 % der Regulierungsbudgets. Die Leitlinien des Vereinigten Königreichs zu Keramiklagern stärken die Materialprämiensegmente. Naher Osten und Afrika erfassten 6 %, da Golfstaaten im Rahmen der Saudi-Vision 2030 Medizintourismuszentren aufbauen. Südamerikas Anteil von 5 % stützt sich auf Brasiliens Erstattung von 3.200 USD pro Hüfte im Rahmen des einheitlichen Gesundheitssystems im Jahr 2025, was Lieferketten-Joint-Ventures anzieht.

Australien verkürzte die Implantatgenehmigung auf sechs Monate für FDA- oder CE-gekennzeichnete Geräte und lockt damit Unternehmen an, die durch den Rückstau der europäischen Medizinprodukteverordnung frustriert sind. Südkoreas Krankenversicherer begann, Reverse-Schultern zu 80 % zu erstatten, was das Volumen um 40 % steigerte. Mexikanisches Nearshoring verkürzte die Vorlaufzeiten für US-Distributoren von 90 auf 30 Tage, da Werke in Tijuana und Monterrey die Produktion hochfuhren. Zusammen verstärken diese Verschiebungen regionale Chancen und machen die Lokalisierungsstrategie für den Markt für Knochenersatzprodukte entscheidend.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Strykers Mako-Roboter, der an mehr als 1.500 Standorten präsent ist, bindet Implantatbestellungen an proprietäre Software-Upgrades und festigt die Kundenbindung. Zimmer Biomets Persona-IQ-Knie erweitert den Umsatz über Hardware hinaus durch Abonnementanalysen, die in die Pauschalmodelle des Zentrums für Medicare und Medicaid-Dienste eingebettet sind. Smith & Nephew kombiniert oxidierte Zirkoniumknie mit Risikoübernahmegarantien, die Krankenhäuser erstatten, wenn die Revisionsraten festgelegte Grenzen überschreiten.

Mittelständische Herausforderer wie LimaCorporate nutzen gitterstrukturiertes Titan, um Revisionshüften schnell anzupassen, während AK Medical und MicroPort Chinas Beschaffung nutzen, um im Wertsegment zu gewinnen. Conformis' Insolvenz im Jahr 2024, gefolgt vom Kauf durch Xtant, unterstreicht den Kapitalbedarf, der erforderlich ist, um individuelle Implantate ohne ein breites Sortiment zu skalieren. Start-ups im Bereich Bio-resorbierbare Materialien und Kohlenstofffaserverbundwerkstoffe verfolgen Fraktur- und kraniofaziale Nischen, doch regulatorische Klarheit und Fertigungskonsistenz bleiben Hürden. Insgesamt nutzen etablierte Unternehmen Vorteile in Robotik, Daten und Compliance-Infrastruktur, doch agile Neueinsteiger finden weiterhin Öffnungen im Markt für Knochenersatzprodukte, wo Individualisierung oder Kostenstörung eine Rolle spielt.

Marktführer für Knochenersatzprodukte

Zimmer Biomet Holdings

Stryker Corporation

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cerapedics erhielt die FDA-Zulassung zur Erweiterung der Verwendung des PearlMatrix-P-15-Knochentransplantats auf Patienten mit degenerativer Bandscheibenerkrankung.

- Oktober 2025: Die FDA gewährte dem mit Jod behandelten Totalendoprothesensystem für die Hüfte von Zimmer Biomet den Status eines Breakthrough-Geräts.

- April 2025: Das südkoreanische Unternehmen CGBIO erhielt die FDA-IDE-Zulassung zur Durchführung von NOVOSIS-PUTTY-Wirbelsäulenfusionsstudien in den Vereinigten Staaten.

Umfang des globalen Marktberichts für Knochenersatzprodukte

Knochenersatzprodukte, auch bekannt als Knochensubstitute oder Transplantationssubstitute, sind Biomaterialien, die darauf ausgelegt sind, fehlenden Knochen zu ersetzen, Defekte zu füllen oder die Frakturheilung zu unterstützen, indem sie die natürliche Knochenstruktur nachahmen und neues Knochenwachstum fördern (Osteokonduktion und Osteoinduktion).

Der Marktbericht für Knochenersatzprodukte ist segmentiert nach Produkttyp, Material, Fixierungstechnik, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Hüfte, Knie, Schulter, Ellenbogen und Handgelenk, Wirbelsäule und Extremitäten segmentiert. Nach Material ist der Markt in Metalllegierung, Keramik, Polymer und Bio-resorbierbar segmentiert. Nach Fixierungstechnik ist der Markt in Zementiert, Zementfrei, Hybrid und 3-D-Druck segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Ambulante Operationszentren und Kliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hüftgelenkersatzimplantate |

| Kniegelenkersatzimplantate |

| Schultergelenkersatzimplantate |

| Ellenbogen- und Handgelenkimplantate |

| Wirbelsäulen-Wirbelkörperersatz |

| Extremitäten und Sonstiges |

| Metalllegierung |

| Keramik |

| Polymer (UHMWPE, PEEK) |

| Bio-resorbierbar und Verbundwerkstoff |

| Zementiert |

| Zementfrei / Press-Fit |

| Hybrid |

| Patientenspezifischer 3-D-Druck |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische und Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hüftgelenkersatzimplantate | |

| Kniegelenkersatzimplantate | ||

| Schultergelenkersatzimplantate | ||

| Ellenbogen- und Handgelenkimplantate | ||

| Wirbelsäulen-Wirbelkörperersatz | ||

| Extremitäten und Sonstiges | ||

| Nach Material | Metalllegierung | |

| Keramik | ||

| Polymer (UHMWPE, PEEK) | ||

| Bio-resorbierbar und Verbundwerkstoff | ||

| Nach Fixierungstechnik | Zementiert | |

| Zementfrei / Press-Fit | ||

| Hybrid | ||

| Patientenspezifischer 3-D-Druck | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Orthopädische und Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Knochenersatzprodukte im Jahr 2026?

Die Marktgröße für Knochenersatzprodukte beträgt im Jahr 2026 36,27 Milliarden USD und soll bis 2031 auf 48,89 Milliarden USD wachsen, bei einer CAGR von 6,16 %.

Welche Implantatekategorie führt heute den Umsatz an?

Kniesysteme halten den größten Umsatzanteil mit 39,65 % im Jahr 2025.

Welches Segment wächst am schnellsten?

Schulterimplantate, insbesondere Reverse-Schultersysteme, sollen bis 2031 mit einer CAGR von 9,36 % wachsen.

Warum gewinnen ambulante Operationszentren an Volumen?

Zahlungsparität des Zentrums für Medicare und Medicaid-Dienste und minimal-invasive Robotik ermöglichen tagesklinische Entlassungen und treiben eine CAGR von 8,83 % bei Eingriffen in ambulanten Operationszentren bis 2031 an.

Welchen Materialtrend sollten Lieferanten beobachten?

Bio-resorbierbare Verbundwerkstoffe sind die am schnellsten wachsende Materialklasse mit einer CAGR von 10,67 %, da Chirurgen Implantate bevorzugen, die sich schließlich auflösen.

Seite zuletzt aktualisiert am: