Marktgröße und Marktanteil der orthopädischen Weichteilreparatur

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

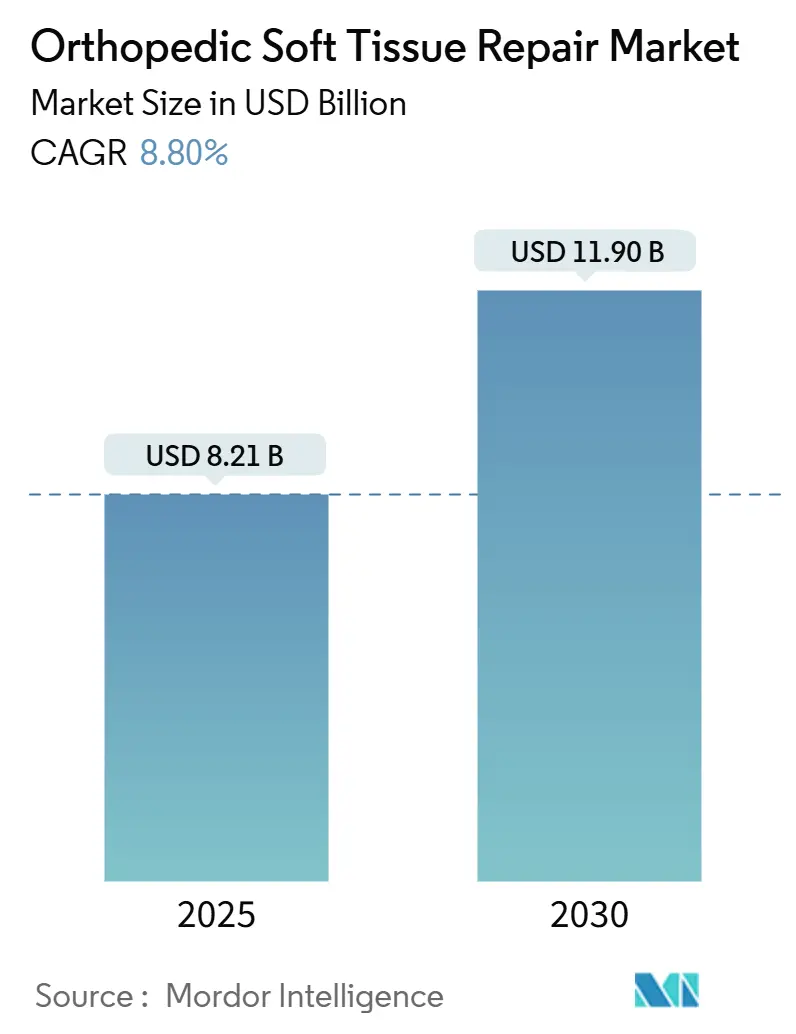

| Marktgröße (2025) | 8.21 Milliarden US-Dollar |

| Marktgröße (2030) | 11.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der orthopädischen Weichteilreparatur von Mordor Intelligence

Die Marktgröße für orthopädische Weichteilreparatur beläuft sich im Jahr 2025 auf 8,21 Milliarden USD und wird bis 2030 voraussichtlich 11,9 Milliarden USD erreichen, was einer CAGR von 8,8 % über den Prognosezeitraum entspricht. Die demografische Alterung, die zunehmende Sportbeteiligung und die beschleunigte Akzeptanz bioinduktiver Gerüste durch Chirurgen verstärken das Verfahrensvolumen. Krankenhäuser und ambulante Operationszentren (ASCs) erweitern ihre arthroskopischen Einheiten, um von kürzeren Aufenthalten und verbesserter Erstattung zu profitieren, während Originalgerätehersteller (OEMs) die Forschung und Entwicklung im Bereich Biologika intensivieren, die die endogene Heilung stimulieren. Planungsplattformen auf Basis künstlicher Intelligenz (KI), die das Risiko eines erneuten Risses nach der Rotatorenmanschettenreparatur vorhersagen, steigern die Erfolgsquoten der Verfahren weiter. Zusammen stärken diese Kräfte den starken Kaufimpuls für Fixierungsanker, bioresorbierbare Implantate und Spezialverbrauchsmaterialien, die bei Schulter-, Knie- und Hüftreparaturen eingesetzt werden.

Wichtigste Erkenntnisse des Berichts

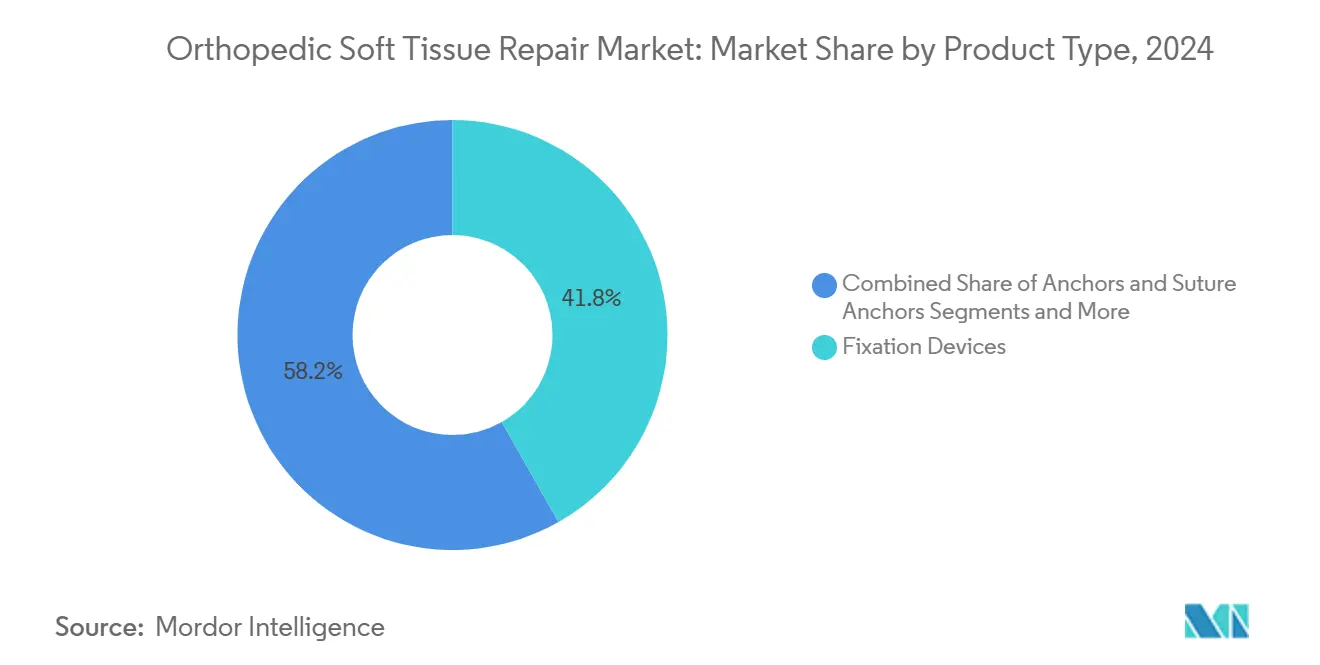

- Nach Produkttyp führten Fixierungsvorrichtungen mit einem Anteil von 41,8 % am Markt für orthopädische Weichteilreparatur im Jahr 2024, während bioinduktive Gerüste bis 2030 mit einer CAGR von 10,1 % wachsen.

- Nach Anwendung entfiel auf die Rotatorenmanschettenreparatur ein Anteil von 34,5 % an der Marktgröße für orthopädische Weichteilreparatur im Jahr 2024, und die Hüftlabrum-Reparatur ist auf dem Weg zu einer CAGR von 10,4 % bis 2030.

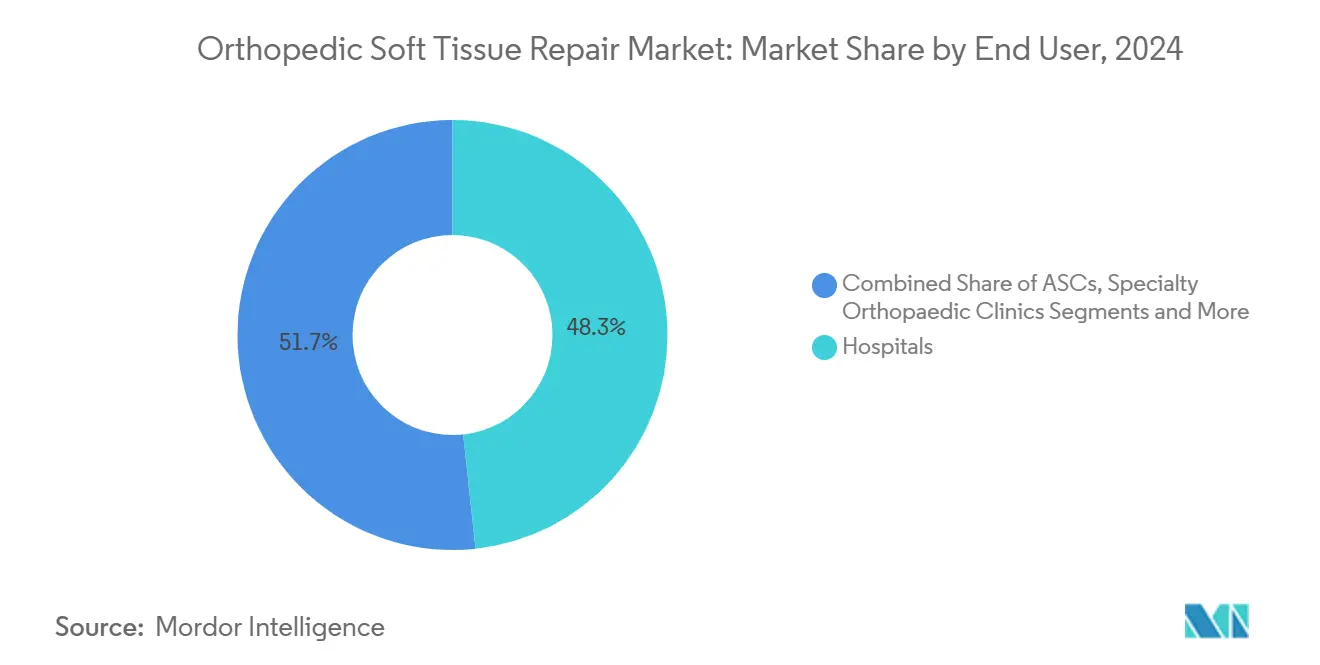

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 48,3 %, während ASCs unter den überarbeiteten Medicare-Zahlungsregeln bis 2030 mit einer CAGR von 8,9 % wachsen.

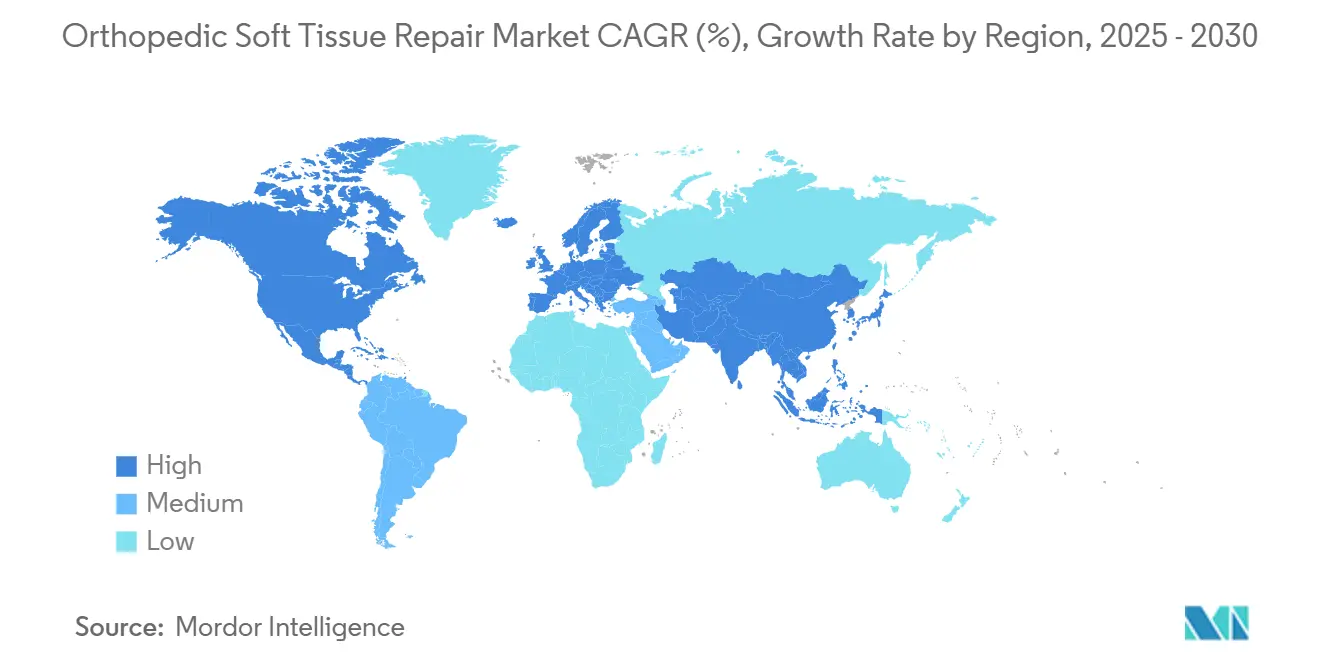

- Nach Region dominierte Nordamerika im Jahr 2024 mit einem Anteil von 38,7 % am Markt für orthopädische Weichteilreparatur, während für den Asien-Pazifik-Raum bis 2030 eine CAGR von 8,1 % prognostiziert wird, gestützt durch Kapazitätserweiterungen und fertigungsfreundliche Politiken.

Globale Trends und Erkenntnisse zum Markt für orthopädische Weichteilreparatur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Prävalenz von Sportverletzungen | +1.80% | Global, mit Schwerpunkt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verlagerung zu minimal-invasiven arthroskopischen Verfahren | +1.50% | Global, angeführt von Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter ASC-Erstattungsmodelle | +1.20% | Nordamerika primär, begrenzte EU-Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Aufkommen bioinduktiver und Gerüsttechnologien | +2.10% | Nordamerika und EU führend, Asien-Pazifik-Raum folgend | Mittelfristig (2–4 Jahre) |

| KI-gestützte präoperative Planung zur Verbesserung des Reparaturerfolgs | +0.90% | Nordamerika und EU als Kern, selektive Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kooperationen in der regenerativen Medizin mit OEMs | +1.00% | Global, mit Schwerpunkt der Forschung und Entwicklung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Prävalenz von Sportverletzungen

Rotatorenmanschettenpathologien betreffen mehr als 40 % der Personen über 60 Jahre, und die Teilnahme am organisierten Sport bei Erwachsenen über 50 steigt weiter an.[1]Zhewei Zhang et al., „Riss nach arthroskopischer Rotatorenmanschettenreparatur kann mithilfe eines Deep-Learning-Algorithmus vorhergesagt werden”, Frontiers in Artificial Intelligence, pubmed.ncbi.nlm.nih.gov Das Zusammentreffen degenerativer und akuter Verletzungsmechanismen lässt daher den Markt für orthopädische Weichteilreparatur wachsen. Gesundheitssysteme reagieren darauf, indem sie kombinierte sportmedizinische und geriatrisch-orthopädische Versorgungslinien einrichten, die hohe Volumina an Schulter-, Knie- und Hüftreparaturen bündeln. Parallel dazu haben öffentliche Kostenträger in Europa und Nordamerika begonnen, Sturzpräventions- und Bewegungsapparat-Screening-Programme zu finanzieren, was indirekt die Überweisungspipelines beschleunigt. In den aufstrebenden asiatischen Märkten bedienen Privatkrankenhäuser einreisende Medizintouristen, die kostengünstige arthroskopische Eingriffe suchen, und erweitern so die globale Adressierbarkeit für biologische Transplantate und Fixierungsanker.

Verlagerung zur minimal-invasiven Arthroskopie

Die arthroskopische Visualisierung, unterstützt durch 4K-Bildgebung und flexible Instrumente, verkürzt die durchschnittliche Verweildauer von zwei Tagen auf eine tagesklinische Entlassung bei vielen Sehnen- und Labrumreparaturen. Vericels US-Markteinführung von MACI Arthro im Jahr 2024, einem arthroskopisch applizierten Chondrozytenimplantat, unterstreicht den Trend zu kleineren Portalen und biologischer Augmentation. Studien zeigen, dass Chirurgen nach etwa 50 Fällen Kompetenz bei der arthroskopischen Dekompression des Nervus suprascapularis erreichen, wobei die Operationszeit von 29,5 Minuten auf 6,2 Minuten sinkt.[2]Kotaro Yamakado, „Lernkurve für die arthroskopische Dekompression des Nervus suprascapularis”, Arthroscopy Journal, arthroscopyjournal.org Mit flacher werdenden Lernkurven sehen OEMs, die Einwegkanülen, Nahtführer und intelligente Anker verkaufen, wachsende wiederkehrende Umsatzströme im Markt für orthopädische Weichteilreparatur.

Wachstum ambulanter ASC-Erstattungsmodelle

Die Zentren für Medicare- und Medicaid-Dienste haben die ASC-Zahlungssätze für das Kalenderjahr 2025 um 2,6 % angehoben und ihre Liste der abgedeckten Verfahren um zusätzliche arthroskopische Knie-, Schulter- und Hüfteingriffe erweitert.[3]Administrator. „CMS leitet Untersuchung zu Kosten-Erlös-Verhältnissen von Krankenhäusern, Ausreißerzahlungen und Gebührenverzeichnissen ein.” MHA, 12. Juli 2024. Umsatzprognosen zeigen, dass orthopädische ASCs ihren Gesamtumsatz für bestimmte Bandrekonstruktionen verdoppeln können, sobald die neuen Sätze vollständig umgesetzt sind. Die Bündelung von Implantatkosten in die Gesamtvergütung veranlasst Käufer, volumenbasierte Verträge mit Implantatanbietern auszuhandeln, was eine Preiselastizität zugunsten bioresorbierbarer Anker schafft, die eine spätere Hardwareentfernung überflüssig machen. Gerätehersteller erwidern dies, indem sie gemeinsam in den Aufbau von ASCs investieren und Kapitalausrüstung zu aufgeschobenen Zahlungsbedingungen anbieten, um den Implantatdurchsatz im Markt für orthopädische Weichteilreparatur zu sichern.

Aufkommen bioinduktiver und Gerüsttechnologien

Regenerative Implantate verschieben das therapeutische Ziel von der strukturellen Verstärkung hin zur biologischen Wiederherstellung. Regenitys Kollagen-RejuvaKnee-Meniskusgerät erhielt 2024 die US-Zulassung und zielt auf mehr als 1 Million jährliche Meniskektomien ab. CONMEDs BioBrace erhielt im April 2025 erweiterte Indikationen und deckt nun mehr als 50 Verfahren ab, von der VKB- bis zur Bizepssehnenreparatur. Präklinische Arbeiten an Mangan-Silikat-Nanopartikelgerüsten haben zudem eine beschleunigte Sehnen-Knochen-Heilung durch Stammzellmodulation in Tiermodellen nachgewiesen. Diese Fortschritte steigern das Interesse von Chirurgen und Patienten und drängen konventionelle Schraube-und-Anker-Protokolle in Richtung hybrider Konstrukte, die Fixierung mit biologischer Augmentation kombinieren, was das künftige Wachstum im Markt für orthopädische Weichteilreparatur stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der klinischen Evidenz für neuartige Biologika | -1.40% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Verfahrens- und Gerätekosten gegenüber dem Druck der Kostenträger | -2.10% | Nordamerika primär, Ausbreitung auf EU und Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Chirurgische Lernkurve für fortschrittliche Anker | -0.80% | Global, mit höherer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei der Beschaffung von Allotransplantaten | -0.60% | Nordamerika und EU primär, begrenzte Auswirkung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der klinischen Evidenz für neuartige Biologika

Seit mehr als 15 Jahren hat kein neues Biologikum zur Knorpelreparatur eine FDA-Zulassung erhalten, was die strenge klinische Prüfungslast für nach Abschnitt 351 klassifizierte Produkte unterstreicht. Die Behörde hat die Überwachung von Derivaten menschlichen Gewebes verschärft, und die Amerikanische Akademie der orthopädischen Chirurgen führt nun ein öffentliches Biologika-Dashboard zur Verfolgung des Forschungsstatus. Randomisierte Studien werden durch kleine Stichprobengrößen und ethische Hürden im Zusammenhang mit Placebo-Operationen behindert, was die kommerziellen Zeitpläne für Gerüstinnovatoren verzögert. Für Krankenhäuser begrenzen unsichere Langzeitwirksamkeitsdaten die Erstattungskodierung über vorübergehende Zusatzzahlungen für neue Technologien hinaus, was die anfängliche Akzeptanz im Markt für orthopädische Weichteilreparatur einschränkt.

Hohe Verfahrens- und Gerätekosten gegenüber dem Druck der Kostenträger

Die inflationsbereinigten Medicare-Zahlungen für primäre Hüft- und Knieendoprothetik sind seit dem Jahr 2000 um 55 % gesunken, während die Lieferkettenkosten bis zu 20 % der Ausgaben für Medizintechnik ausmachen. Die Erstattung für orthopädische Traumata ging im gleichen Zeitraum um fast ein Drittel zurück. Der Preisdruck bei episodenbezogener Versorgung veranlasst Chirurgen, Premium-Gerüstimplantate gegen engere Margen abzuwägen. Gleichzeitig standardisieren ASCs generische Schrauben oder verhandeln pauschalierte Verträge mit OEMs, was das kurzfristige Umsatzwachstum für hochwertige Biologika im Markt für orthopädische Weichteilreparatur verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bioinduktive Technologien treiben Innovationen voran

Fixierungsvorrichtungen behielten im Jahr 2024 einen Anteil von 41,8 % am Markt für orthopädische Weichteilreparatur, gestützt durch die Allgegenwart von Ankern, Schrauben und Bändern, die bei Sehnen- und Bandverfahren eingesetzt werden. Dennoch skalieren bioinduktive Gerüste bis 2030 mit einer CAGR von 10,1 %, was einen Paradigmenwechsel hin zu regenerativen Heilkonstrukten signalisiert. Atreon erhielt 2025 die US-Zulassung für ein bioresorbierbares synthetisches Implantat, das während der Rotatorenmanschettenheilung vorübergehende Unterstützung bietet und sich dann auflöst, wodurch künftige Hardwarekomplikationen vermieden werden. OEMs bündeln Wachstumsfaktoren, Stammzellträger und antimikrobielle Mittel in Verbunddesigns und schaffen so multifunktionale Produkte, die Premium-Durchschnittsverkaufspreise erzielen.

Die Forschungs- und Entwicklungsprioritäten konzentrieren sich zunehmend auf hybride Plattformen, die Fixierung und biologische Signale in einem einzigen Abgabesystem integrieren. Der dreidimensionale Druck ermöglicht patientenspezifische Porositätsgradienten, während intelligente Polymere auf den lokalen pH-Wert oder die enzymatische Aktivität reagieren, um die Abbauraten zu steuern. Regulierungsbehörden haben Leitlinien veröffentlicht, die mechanische Prüfparität mit herkömmlichen Metallen betonen, aber innovative Wege zum Nachweis der Biokompatibilität fördern, was Erstbewegern einen zeitlichen Vorteil verschafft. Insgesamt positionieren diese Fortschritte bioinduktive Konstrukte als entscheidende Beiträge zur langfristigen Expansion des Marktes für orthopädische Weichteilreparatur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Hüftlabrum-Reparatur entwickelt sich zum Wachstumsführer

Rotatorenmanschetteneingriffe generierten im Jahr 2024 34,5 % der Marktgröße für orthopädische Weichteilreparatur aufgrund der hohen Prävalenz und gut etablierter klinischer Pfade. Die Hüftlabrum-Chirurgie wächst jedoch am schnellsten mit einer CAGR von 10,4 %, angetrieben durch verbesserte Diagnostik des femoroazetabulären Impingements und die Arthroskopie ohne Traktionspfosten, die das Risiko einer Pudendusnerv-Schädigung reduziert. Chirurgen setzen nun kombinierte Kapselraffung und Femuroplastik ein, um die Hüftkinematik wiederherzustellen, was die Nachfrage nach niedrigprofilierten Nahtankern stimuliert, die mit eingeschränkten anatomischen Zugängen kompatibel sind.

Die Meniskuserhaltung vollzieht ebenfalls den Übergang von der partiellen Meniskektomie zur gerüstbasierten Regeneration nach der Zulassung von Regenitys RejuvaKnee, das auf eine jährliche US-amerikanische Fallzahl von mehr als 1 Million abzielt. Rekonstruktionen des vorderen Kreuzbandes (VKB) profitieren von mehrphasigen Knochen-Band-Knochen-Gerüsten, die die Transplantatintegration beschleunigen. Da Ergebnisregister Haltbarkeitsgewinne für biologisch verbesserte Reparaturen dokumentieren, könnten Kostenträgeralgorithmen schließlich gewebeschonende Ansätze bevorzugen, was dem Markt für orthopädische Weichteilreparatur Rückenwind verleiht.

Nach Endnutzer: ASCs nutzen Erstattungsvorteile

Krankenhäuser machten im Jahr 2024 48,3 % des Umsatzes aus, was ihren breiten Fallmix und ihre Verantwortung für die Traumaversorgung widerspiegelt. Dennoch wird für ASCs bis 2030 ein jährliches Wachstum von 8,9 % prognostiziert, da Medicare und private Versicherer geeignete Fälle in ambulante Einrichtungen mit niedrigeren Einrichtungsgebühren lenken. Chirurgen schätzen die Kontrolle über Terminplanung und Personal, während Patienten die tagesklinische Entlassung und das reduzierte Infektionsrisiko schätzen.

Orthopädische Fachzentren experimentieren mit Pauschalzahlungsverträgen, die Implantat-, Einrichtungs- und Honorarkosten zu einem Festpreis abdecken. Geräteanbieter bieten ihrerseits Konsignationslager und cloud-verbundene Instrumente an, die die Nutzung verfolgen und eine detaillierte Kostenrechnung ermöglichen. Mobile Operationseinheiten und hybride stationär-ambulante Einrichtungen runden die Kategorie „Sonstige” ab und erweitern die Reichweite in ländliche Einzugsgebiete. Insgesamt vertieft die Verlagerung des Versorgungsorts das Verfahrensvolumen und diversifiziert die Einkaufskanäle im Markt für orthopädische Weichteilreparatur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 38,7 % den größten Anteil am Markt für orthopädische Weichteilreparatur, gestützt durch eine fortschrittliche Bildgebungsinfrastruktur und eine frühe Akzeptanz biologischer Implantate. Bundesstaatliche Zahlungsreformen, die die ASC-Sätze anheben, verbessern die kurzfristige Umsatztransparenz; das langfristige Wachstum wird jedoch durch den Abwärtsdruck auf Chirurgenhonorare und Krankenhausbudgets gedämpft. US-amerikanische OEMs reagieren durch gezielte Akquisitionen – Strykers Kauf von Artelon ist ein Paradebeispiel – um proprietäre Weichteiltechnologien zu sichern.

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 8,1 % erwartet, gestützt durch Krankenhauserweiterungen, steigende verfügbare Einkommen und staatliche Anreize für die heimische Geräteherstellung. Chinas Nationale Medizinproduktebehörde hat die Zulassungsverfahren der Klasse III im Rahmen der Staatsverordnung 739 gestrafft, was lokalen Unternehmen ermöglicht, orthopädische Roboter für die Arthroskopie auf den Markt zu bringen. Indiens produktionsbezogene Anreize fördern ebenfalls die heimische Implantatfertigung, erweitern das regionale Angebot und senken Kostenhürden.

Europa zeigt ein stetiges, reguliertes Wachstum, da die Compliance-Fristen der Medizinprodukteverordnung (MDR) die klinischen Evidenzanforderungen in den Mitgliedstaaten harmonisieren. Die alternde Bevölkerung und der öffentliche Schwerpunkt auf tagesklinische Chirurgie stützen mittelfristige Volumenzuwächse. Lateinamerika, der Nahe Osten und Teile Afrikas verzeichnen derweil ein zweistelliges Verfahrenswachstum von einer kleinen Basis aus, obwohl Währungsvolatilität und fragmentierte Erstattung die Durchdringung von Premium-Implantaten verlangsamen. OEMs, die gestaffelte Preisgestaltung und Chirurgenausbildungsprogramme einsetzen, sind am besten positioniert, um inkrementelle Nachfrage in diesen Grenzsegmenten des Marktes für orthopädische Weichteilreparatur zu erschließen.

Wettbewerbslandschaft

Die Branche für orthopädische Weichteilreparatur weist eine moderate Konsolidierung auf: Die fünf größten Hersteller kontrollieren zusammen rund 52 % des globalen Umsatzes, wobei Johnson & Johnson allein 13 % und Stryker etwa 3 % hält. Große Akteure nutzen ihre Größe, um Zulassungsstudien zu finanzieren, die die biologischen Anforderungen gemäß Abschnitt 351 erfüllen, und errichten damit Eintrittsbarrieren für kleinere Innovatoren. Jüngste Transaktionen – wie die Akquisition der Knorpelregenerationstechnologie Agili-C durch Smith+Nephew für 180 Millionen USD – signalisieren das Investoreninteresse an Plattformen, die Ankerportfolios durch biologische Augmentation ergänzen.

KI-Systeme, die Rissgeometrie und Knochendichte auf Implantatplatzierungspläne abbilden, entwickeln sich zu wichtigen Differenzierungsmerkmalen. Ein Deep-Learning-Modell erreichte kürzlich eine Genauigkeit von 96,9 % bei der Vorhersage des Risikos eines erneuten Risses nach arthroskopischer Rotatorenmanschettenreparatur, was die Debatte über leistungsbasierte Erstattung verschärft. Robotergestützte Knieendoprothetik erreichte 2023 einen Anteil von 13 % der US-amerikanischen Eingriffe, doch die langfristige Überlegenheit gegenüber manuellen Techniken bleibt unschlüssig.

Start-ups, die sich auf bioresorbierbare Polymere und zellbeladene Hydrogele konzentrieren, sammeln weiterhin Risikokapital, wenn auch zu niedrigeren Bewertungen als im Jahr 2021. Strategische Partnerschaften – wie Zimmer Biomets Allianz mit CBRE zur Entwicklung von ASC-Netzwerken – erweitern die nachgelagerte Kontrolle über Versorgungsumgebungen und Implantatformulare. Da Erstattungssysteme auf Pauschalzahlungen und evidenzbasierte Genehmigungen umstellen, werden Größe, Produktbreite und Datenanalyse zunehmend die Marktanteilsverschiebungen im Markt für orthopädische Weichteilreparatur bestimmen.

Marktführer der Branche für orthopädische Weichteilreparatur

Arthrex

Smith & Nephew

Stryker

Zimmer Biomet

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CONMED erhielt die FDA-Zulassung für erweiterte BioBrace-Indikationen, die mehr als 50 Sehnen- und Bandreparaturen abdecken, und positioniert das Gerüst als Plattformtechnologie.

- Februar 2025: Atreon sicherte sich die US-Zulassung für ein bioresorbierbares Rotatorenmanschettenimplantat und bietet Chirurgen eine metallfreie Fixierungsoption.

- August 2024: Vericel brachte MACI Arthro auf den Markt und ermöglicht die arthroskopische Applikation autologer kultivierter Chondrozyten auf einer porcinen Kollagenmembran.

Globaler Berichtsumfang des Marktes für orthopädische Weichteilreparatur

| Fixierungsvorrichtungen |

| Anker und Nahtanker |

| Biologische Transplantate |

| Synthetische Transplantate |

| Nähte und Bänder |

| Sonstige |

| Rotatorenmanschettenreparatur |

| VKB/HKB-Reparatur |

| Meniskusreparatur |

| Hüftlabrum-Reparatur |

| Schulterlabrumreparatur |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Orthopädische Fachkliniken |

| Sportmedizinische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fixierungsvorrichtungen | |

| Anker und Nahtanker | ||

| Biologische Transplantate | ||

| Synthetische Transplantate | ||

| Nähte und Bänder | ||

| Sonstige | ||

| Nach Anwendung | Rotatorenmanschettenreparatur | |

| VKB/HKB-Reparatur | ||

| Meniskusreparatur | ||

| Hüftlabrum-Reparatur | ||

| Schulterlabrumreparatur | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Orthopädische Fachkliniken | ||

| Sportmedizinische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für orthopädische Weichteilreparatur?

Die Marktgröße für orthopädische Weichteilreparatur beträgt im Jahr 2025 8,2 Milliarden USD.

Wie schnell wächst die Nachfrage nach bioinduktiven Gerüsten?

Bioinduktive Gerüste wachsen bis 2030 mit einer CAGR von 10,1 % dank der Vorteile der regenerativen Heilung.

Warum gewinnen ambulante Operationszentren Marktanteile bei Weichteilverfahren?

Überarbeitete Medicare-Zahlungssätze und die Bequemlichkeit der tagesklinischen Entlassung verlagern mehr arthroskopische Reparaturen in ASCs.

Welches Anwendungssegment zeigt das schnellste Wachstumspotenzial?

Die Hüftlabrum-Reparatur führt mit einer prognostizierten CAGR von 10,4 %, angetrieben durch bessere Impingement-Diagnostik und arthroskopische Techniken.

Wie beeinflussen Erstattungsdrücke die Geräteauswahl?

Sinkende Chirurgenhonorare und Pauschalzahlungen lenken Kliniken hin zu kosteneffizienten, häufig bioresorbierbaren Implantatsystemen.

Seite zuletzt aktualisiert am: