Marktgröße und Marktanteil für Osteosynthesegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.53 Milliarden US-Dollar |

| Marktgröße (2031) | 16.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

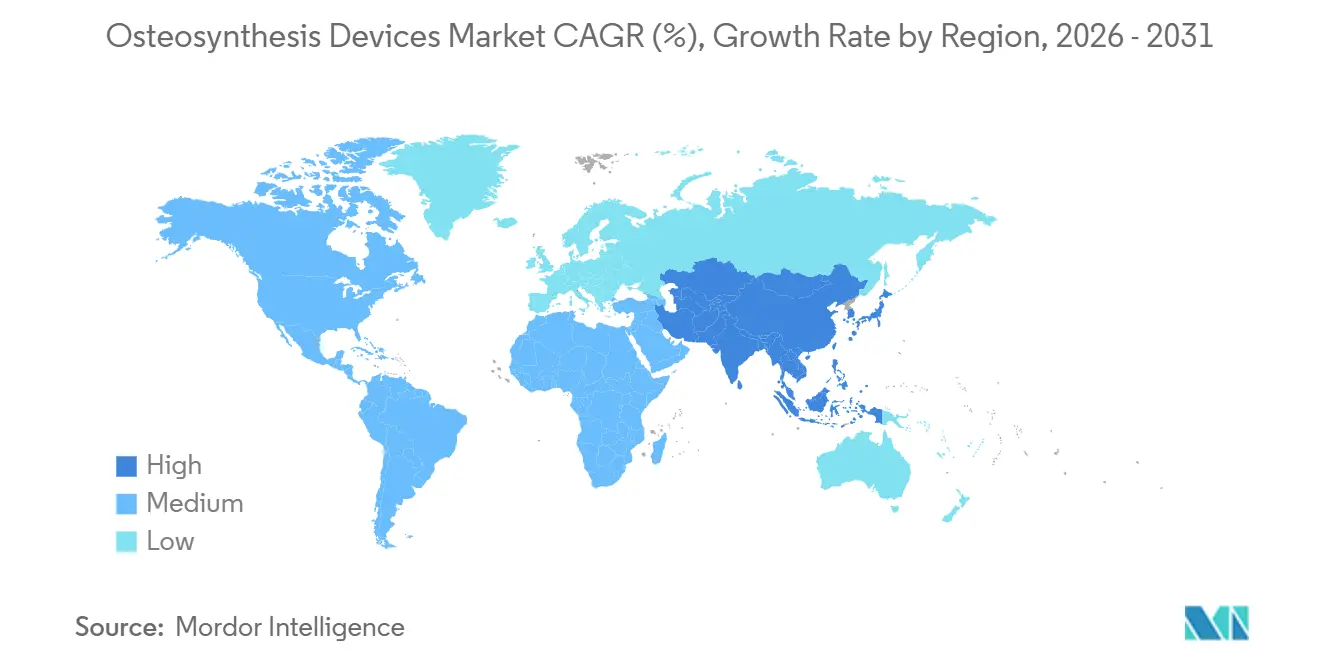

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Osteosynthesegeräte von Mordor Intelligence

Die Marktgröße für Osteosynthesegeräte wird im Jahr 2026 auf 11,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,85 Milliarden USD erreichen, bei einer CAGR von 7,88 % während des Prognosezeitraums (2026–2031).

Die beschleunigte Einführung bioabsorbierbarer Metalle, datengestützter Echtzeit-Implantate und wertbasierter Vergütungsmodelle verändert die Wettbewerbsdynamik, während anhaltende Materialversorgungsvolatilität und regulatorische Rückstände das kurzfristige Wachstum dämpfen. Chirurgen bevorzugen weiterhin die interne Fixierung bei Routinefrakturen, doch externe Systeme entwickeln sich am schnellsten, da die stufenweise Damage-Control-Chirurgie zunehmend an Bedeutung gewinnt. Krankenhäuser dominieren die Beschaffung, doch ambulante Operationszentren gewinnen schrittweise Marktanteile, unterstützt durch erweiterte CMS-Verfahrenslisten. Regional gesehen verfügt Nordamerika über die größte Umsatzbasis, während Asien-Pazifik die höchste CAGR aufgrund nationaler Aufrüstungen in der Traumaversorgung erzielt.

Wichtigste Erkenntnisse des Berichts

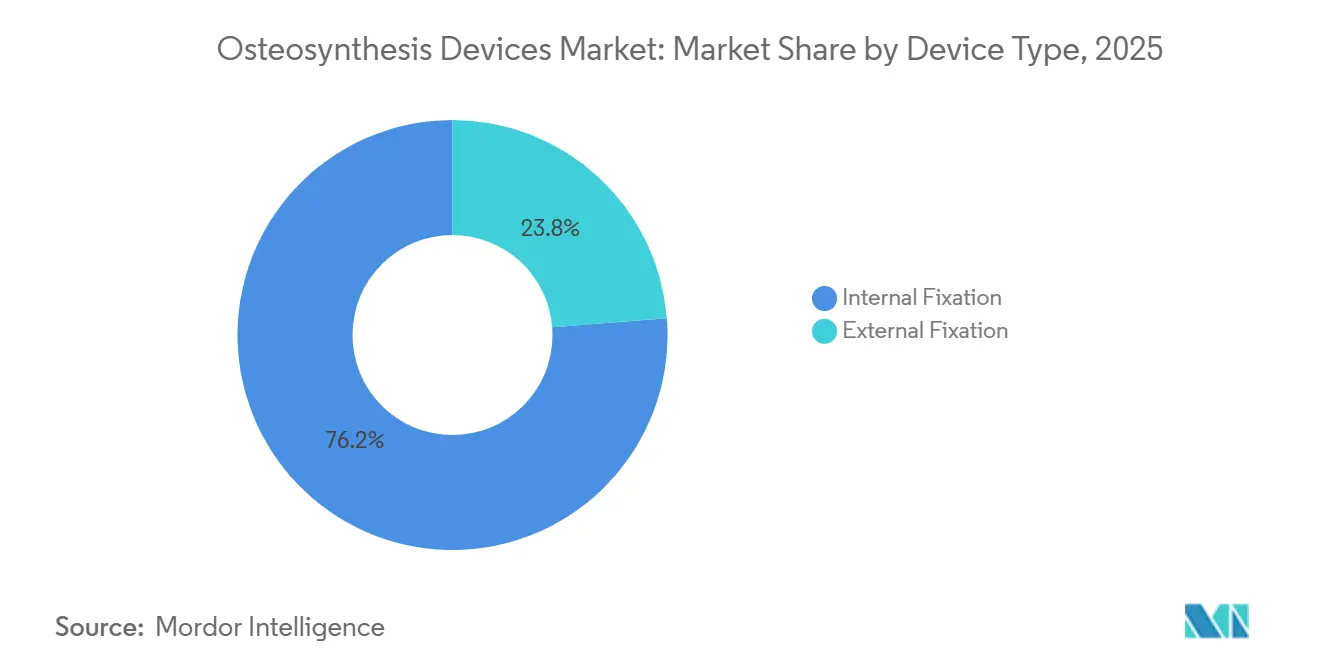

- Nach Gerätetyp führte die interne Fixierung mit einem Marktanteil von 76,24 % am Markt für Osteosynthesegeräte im Jahr 2025; die externe Fixierung wird bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen.

- Nach Material entfielen nicht abbaubare Metalle und Polymere im Jahr 2025 auf einen Anteil von 78,45 % an der Marktgröße für Osteosynthesegeräte; abbaubare Legierungen entwickeln sich bis 2031 mit einer CAGR von 11,45 %.

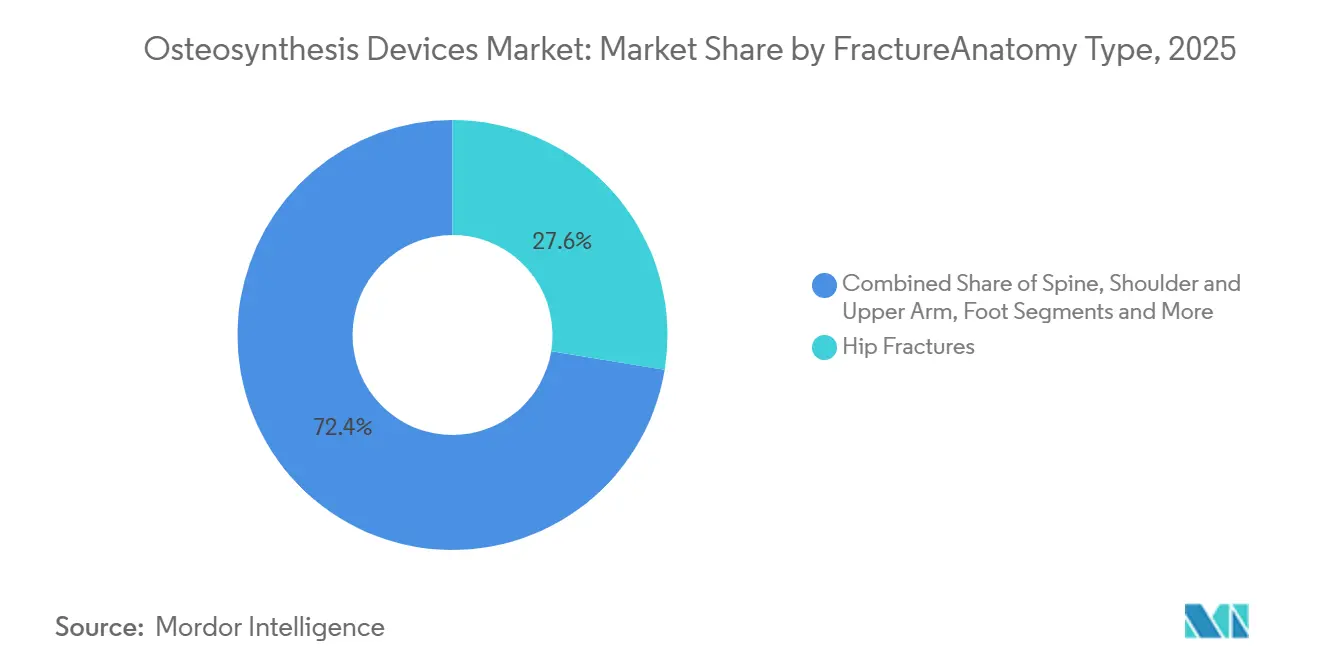

- Nach Anatomie hielten Hüftfrakturen im Jahr 2025 einen Umsatzanteil von 27,58 %; die Wirbelsäulenfixierung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 64,25 % an der Marktgröße für Osteosynthesegeräte; ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 9,24 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,67 % am Markt für Osteosynthesegeräte, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,13 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Osteosynthesegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme geriatrischer Frakturen und Prävalenz von Osteoporose | +1.4% | Europa, Nordamerika, alterndes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg von Straßenverkehrs- und Sportverletzungen | +1.1% | Indien, China, Südostasien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Verriegelungsplatten- und minimalinvasiven Fixierungstechnologie | +1.3% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausbau der Traumaversorgung in Schwellenmärkten | +0.9% | China, Indien, Brasilien, GCC | Langfristig (≥ 4 Jahre) |

| Einführung antibakteriell beschichteter und sensorgestützter Implantate | +0.8% | Vereinigte Staaten, Westeuropa, GCC | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Schnellverfahren für bioabsorbierbare Mg/Zn-Implantate | +0.7% | Vereinigte Staaten, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme geriatrischer Frakturen und Prävalenz von Osteoporose

Die weltweite Bevölkerung ab 60 Jahren wird bis 2030 auf 1,4 Milliarden anwachsen und Millionen von Fragilitätsfrakturen hinzufügen, die eine zuverlässige Fixierung erfordern.[1]Weltgesundheitsorganisation, "Altern und Gesundheit," WHO, who.int Die Krankenhauseinweisungen aufgrund von Hüftfrakturen in den Vereinigten Staaten stiegen im Jahr 2025 auf 300.000, wobei die durchschnittlichen stationären Kosten pro Episode 40.000 USD überstiegen, was den Druck der Kostenträger auf Implantate erhöht, die eine schnellere Genesung unterstützen.[2]Zentren für Seuchenkontrolle und Prävention, "Hüftfrakturen bei älteren Erwachsenen," CDC, cdc.gov Eine geringere Knochenmineraldichte verdoppelt das Frakturrisiko und veranlasst Chirurgen zur Verwendung von Titan-Verriegelungsplatten, die die Stressabschirmung in osteoporotischem Knochen reduzieren. Bündelzahlungsmodelle belohnen Geräte, die Nachoperationen minimieren, und stärken die Einführung von Premium-Implantaten im Markt für Osteosynthesegeräte. Insgesamt steigern diese demografischen und wirtschaftlichen Kräfte die langfristigen Eingriffszahlen in Europa, Nordamerika und alternden asiatischen Volkswirtschaften.

Anstieg von Straßenverkehrs- und Sportverletzungen

Straßenverkehrsunfälle verursachen jährlich 50 Millionen nicht tödliche Verletzungen, von denen viele eine chirurgische Frakturversorgung erfordern. Indien meldete im Jahr 2024 461.000 Verkehrstote, ein Anstieg, der mit Zweiradunfällen bei einer Helmtragequote von unter 40 % zusammenhängt, was die Nachfrage nach Tibia- und Femurfixierungsmaterial steigert. China verzeichnete im Jahr 2025 58.000 sportbedingte Frakturen, die einer Operation bedurften, ein Anstieg von 12 %, der mit der Beteiligung städtischer Millennials an Ski- und Marathonveranstaltungen zusammenhängt. Hochenergetische Traumata erzeugen Trümmerfrakturen, die zunächst mit Damage-Control-Außenrahmen versorgt werden, bevor eine definitive interne Fixierung erfolgt, was den Doppelgeräteabsatz im Markt für Osteosynthesegeräte ankurbelt. Der Nachweis, dass stufenweise Protokolle pulmonale Komplikationen um 30 % reduzieren, festigt das Wachstum von Fixateuren in schnell wachsenden Volkswirtschaften weiter.[3]Amerikanische Akademie der orthopädischen Chirurgen, "Damage-Control-Orthopädie: Evidenz und Ergebnisse," AAOS, aaos.org

Fortschritte bei der Verriegelungsplatten- und minimalinvasiven Fixierungstechnologie

Polyaxiale Verriegelungsschrauben reduzieren Fehlheilungen bei distalen Femurfrakturen um 18 % im Vergleich zu monoaxialen Designs und unterstreichen den klinischen Wert von Festwinkelkonstrukten. Die fluoroskopisch geführte perkutane Platteninsertion verkürzt die Operationszeit um bis zu 35 %, ein entscheidender Kennwert für ambulante Operationszentren, die nun mehr Traumaeingriffe durchführen. Strykers AxSOS-3-Portfolio erzielte im Jahr 2025 einen Umsatzanstieg von 23 % und verdeutlicht, wie modulare, anatomisch konturierte Platten bei stark frequentierten Traumaeinheiten Anklang finden. Zwölf neue Verriegelungssysteme erhielten im Jahr 2025 die FDA-Zulassung, darunter mehrere mit selbstschneidenden Schrauben, die die Instrumentenanzahl und Sterilisationskosten reduzieren. Diese Innovationen heben die Leistungsgrenze der internen Fixierung und erhalten die Premium-Preiselastizität im Markt für Osteosynthesegeräte aufrecht.

Ausbau der Traumaversorgung in Schwellenmärkten

Chinas Initiative „Gesundes China 2030” stellte im Jahr 2025 1,2 Milliarden USD bereit, um 1.200 Kreiskrankenhäuser mit Bildgebungseinheiten und Verriegelungsplatteninventaren auszustatten und die interprovinziellen Patientenverlegungen um schätzungsweise 70 % zu reduzieren. Indiens Ayushman-Bharat-Programm nahm im Jahr 2024 18 orthopädische Eingriffe in seine Erstattungsliste auf und katalysierte das Mengenwachstum für kosteneffiziente Edelstahlimplantate mit einem Preis unter 150 USD. Brasilien zertifizierte im Jahr 2025 14 % mehr Traumazentren, hauptsächlich in Regionen, in denen die Straßenunfallraten den nationalen Durchschnitt um 40 % übertreffen. Die Weltbank berechnet eine wirtschaftliche Rendite von 3,2 Millionen USD für jede investierte Million USD in Traumakapazitäten und stärkt damit öffentliche Finanzierungszusagen. Da sich die Infrastruktur über Städte der ersten Kategorie hinaus ausbreitet, steigen die Eingriffszahlen schneller als das Bruttoinlandsprodukt und vergrößern den Marktfußabdruck für Osteosynthesegeräte in Schwellenregionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Implantate in einkommensschwachen Regionen | −0.6% | Subsahara-Afrika, Südasien, Andenstaaten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Prüfstandards | −0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffversorgung (Ti, Mg-Legierungen) | −0.5% | Global, Engpässe in China und der Ukraine | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei Chirurgen für minimalinvasive Techniken | −0.3% | Ländliches Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Implantate in einkommensschwachen Regionen

Verriegelungsplatten und bioabsorbierbare Schrauben werden zum Drei- bis Fünffachen des Preises einfacher Edelstahlimplantate verkauft, was in Regionen, in denen die Eigenausgaben für Gesundheit mehr als 50 % der Gesamtausgaben ausmachen, Erschwinglichkeitshürden schafft. Die Pro-Kopf-Gesundheitsausgaben betrugen in Subsahara-Afrika im Jahr 2025 durchschnittlich nur 78 USD, was Chirurgen dazu zwingt, auf Kirschner-Drähte und Fixateure mit einem Preis unter 100 USD zurückzugreifen. Im ländlichen Indien entspricht eine Titanplatte für 500 USD zwei Monaten des Haushaltseinkommens, was die Einführung trotz wachsender Traumafallzahlen einschränkt. Wertoptimierte Implantate mit einem Preis unter 200 USD verfügen über keine belastbare klinische Evidenz, was ihre Aufnahme in öffentliche Formulare einschränkt. Infolgedessen bleibt die Durchdringung mit Premium-Hardware gering und schränkt das Wachstum des Marktes für Osteosynthesegeräte in den ärmsten Regionen ein.

Strenge regulatorische und Prüfstandards

Der Rückstand bei der EU-Medizinprodukteverordnung überstieg im Dezember 2025 10.000 Akten und trieb die Rezertifizierungskosten für mittelständische Hersteller auf über 500.000 USD pro Produktlinie. Die FDA erhielt im Geschäftsjahr 2025 4.200 510(k)-Einreichungen, ein Anstieg von 18 % gegenüber dem Vorjahr, der die mittlere Zulassungszeit auf 11 Monate verlängerte. Die ISO-10993-Biokompatibilitäts- und ASTM-Mechanikprüfanforderungen verlängern die Entwicklungszyklen für neuartige Bioabsorbierbare um 12–18 Monate und untergraben den First-Mover-Vorteil. Kleinere Innovatoren verfügen häufig nicht über das Kapital und die Qualitätsmanagementsinfrastruktur, um diese Hürden zu überwinden, was zu Portfoliokürzungen oder Marktaustritten führt. Diese Faktoren verlangsamen den Fluss neuer Produkte und dämpfen innovationsgetriebene Gewinne im Markt für Osteosynthesegeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Externe Fixierung gewinnt Marktanteile bei komplexen Traumata

Externe Systeme machten im Jahr 2025 23,76 % des Umsatzes aus und sollen mit einer CAGR von 9,02 % wachsen, der schnellsten Entwicklung nach Gerätetyp im Markt für Osteosynthesegeräte. Die Damage-Control-Orthopädie bevorzugt eine schnelle Stabilisierung, was zirkuläre und hybride Rahmen bei der Versorgung von Mehrfachverletzungen unverzichtbar macht. Ilizarov-ähnliche Konstrukte zur Gliedmaßenverlängerung erzielen ein jährliches Wachstum von 11 %, während Scharnierfikateure eine frühe Gelenkbewegung ermöglichen, die das Kontrakturrisiko senkt. Die interne Fixierung bleibt das primäre Arbeitspferd mit einem Marktanteil von 76,24 % im Jahr 2025; ihre CAGR liegt jedoch bei 7,5 %, da die Reife das Aufwärtspotenzial begrenzt. Die Marktgröße für Platten und Schrauben im Markt für Osteosynthesegeräte wird bis 2031 voraussichtlich 9,8 Milliarden USD erreichen, unterstützt durch modulare Designs, die die OP-Wechselzeiten verkürzen.

Die frühzeitige definitive Nagelung von Femur- und Tibiaschaftfrakturen unterstützt stabile Volumina bei der internen Fixierung, doch komplexe periarticuläre Frakturen beginnen zunehmend mit temporären externen Rahmen vor der Konversion, eine Protokollverschiebung, die die Nachfrage nach Doppelgeräten ausweitet. Prototypen intelligenter Nägel, die Lastdaten übertragen, könnten die Rückkopplungsschleife zwischen stufenweisen Operationen schließen und die geräteübergreifende Integration vorantreiben. Das Wachstum ambulanter Operationszentren fördert auch instrumentenarme externe Systeme, die für ambulante Einstellungen geeignet sind. Insgesamt verringern Innovationen bei der externen Fixierung die historische Umsatzlücke und verändern die Investitionspläne der Lieferanten.

Nach Material: Abbaubare Legierungen stören die Metallvorherrschaft

Nicht abbaubarer Edelstahl, Titan und PEEK-Verbundwerkstoffe lieferten im Jahr 2025 78,45 % des Marktanteils für Osteosynthesegeräte, doch abbaubare Materialien verzeichnen mit 11,45 % die höchste CAGR. Magnesium-Kalzium-Schrauben resorbieren sich in 12 Monaten und eliminieren sekundäre Entfernungsoperationen, die pro Episode 5.000–8.000 USD kosten. Zinkbasierte Legierungen mit einer langsameren Degradation von 18 bis 24 Monaten erweitern die Bioabsorbierbarkeit auf lasttragende Anatomien. Die Marktgröße für Osteosynthesegeräte, die auf abbaubare Materialien entfällt, wird bis 2031 voraussichtlich 2,3 Milliarden USD übersteigen und unterstreicht ihre strategische Relevanz. Titan, gestützt durch die Kompatibilität mit der additiven Fertigung, behält seine Dominanz bei der hochwertigen Wirbelsäulenfixierung, und CFR-PEEK-Käfige sichern Vorteile bei der röntgentransparenten Visualisierung für die Fusionsbeurteilung.

Die Einführung abbaubarer Materialien beschleunigt sich, wenn Kostenträger Einsparungen bei den Gesamtepisoden anerkennen; frühe US-amerikanische Bündelzahlungspiloten berichten von Kostensenkungen von 18–23 %, wenn resorbierbare Materialien Entfernungsoperationen vermeiden. Lieferkettenprobleme, einschließlich Chinas Magnesium-Exportquoten, die Mitte 2025 eingeführt wurden, gefährden die Preisstabilität und veranlassen Originalgerätehersteller, eine lokalisierte Legierungsgießerei in Betracht zu ziehen. Hybridkonstrukte, die Titanplatten mit bioabsorbierbaren Schrauben kombinieren, entstehen als Kompromisslösungen in gewichttragenden Szenarien.

Nach Fraktur-/Anatomietyp: Wirbelsäulenfixierung übertrifft das Hüftsegment

Hüftfrakturen machten im Jahr 2025 27,58 % des Umsatzes aus, doch die Wirbelsäulenfixierung verzeichnet mit 8,35 % die stärkste CAGR. Pedikelschraubensysteme für die perkutane Insertion reduzieren den Blutverlust um 65 % und verkürzen den stationären Aufenthalt auf 23 Stunden, was sie für ambulante Operationszentren geeignet macht. Volare Verriegelungsplatten für distale Radiusfrakturen ermöglichen eine sofortige Handgelenksmobilisierung und verkürzen die Rehabilitationszeiten. Der Marktanteil für Wirbelsäulenhardware im Markt für Osteosynthesegeräte soll bis 2031 auf 19 % steigen, da die Prävalenz von Wirbelkörperkompressionsbrüchen bei alternden Bevölkerungsgruppen zunimmt.

Die Hüftfixierungstechnologie entwickelt sich weiter durch zephalomarknagelförmige Nägel mit Helixklingen, die implantatbedingte Versagen in osteoporotischem Knochen reduzieren. Periprothetische Frakturen rund um Kniegelenksimplantate erhöhen die inkrementelle Nachfrage nach distalen Femurplatten und stärken diversifizierte anatomische Portfolios. Mini-Fragment-Systeme für Hand und Fuß sind einzeln kleine Posten, liefern kumulativ jedoch fast 700 Millionen USD Jahresumsatz und machen sie zu lohnenden Nischen für Speziallieferanten.

Nach Endnutzer: Ambulante Operationszentren gewinnen Marktanteile von Krankenhäusern

Krankenhäuser machen noch immer 64,25 % des Endnutzerumsatzes aus, doch ambulante Operationszentren entwickeln sich mit einer CAGR von 9,24 %, da CMS zusätzliche Fraktureingriffe für die tagesklinische Erstattung freigibt. Reduzierte Einrichtungsgebühren, kürzere Eingriffzeiten und Private-Equity-Zusammenschlüsse begünstigen den Wandel. Die Marktgröße für Osteosynthesegeräte aus ambulanten Operationszentren könnte bis 2031 5,1 Milliarden USD übersteigen, wenn das aktuelle Momentum anhält. Krankenhäuser bleiben für Polytrauma- und komorbiditätsschwere Fälle unverzichtbar und sichern Großvolumina für Hochakutgeräte.

Orthopädische Fachkliniken wachsen jährlich um 6,8 %, angetrieben durch chirurgeneigene integrierte Modelle, die sowohl professionelle als auch Einrichtungsmargen erfassen. Militärische und akademische Zentren unterstützen die frühe Einführung intelligenter Implantate durch förderfinanzierte Studien, die Evidenz in Zulassungsdossiers einspeisen. Die Nutzerlandschaft erfordert daher abgestufte Produktlinien, die Premium-, Wert- und Forschungskonfigurationen umfassen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,67 % des Umsatzes, unterstützt durch die 54-prozentige Durchdringung von Medicare Advantage und Bündelzahlungsanreizen, die eine dauerhafte Fixierung begünstigen. Kanada erprobt wertbasierte Beschaffung und reduziert die Implantatausgaben in Ontario durch mehrjährige Lieferverträge um 18 %. Mexikos grenzüberschreitende Traumaprogramme treiben die Implantatnachfrage in Grenzstaaten an. Die Marktgröße für Osteosynthesegeräte in Nordamerika wird bis 2031 voraussichtlich 5,9 Milliarden USD erreichen.

Asien-Pazifik liefert die höchste CAGR von 9,13 %. China verzeichnete im Jahr 2025 2,8 Millionen Fixierungsoperationen, wobei Kreiskrankenhausaufrüstungen im Rahmen von „Gesundes China 2030” den größten Teil des inkrementellen Volumens liefern. Indiens Ayushman-Bharat-Erstattungserweiterung fördert die Nachfrage nach Edelstahlplatten, während Japan seinen Sakigake-Schnellzulassungsweg nutzt, um Verriegelungsplattenzulassungen zu beschleunigen. Südkoreas Krankenversicherungsschutz für pädiatrische Bioabsorbierbare fördert regionale Lieferantenpartnerschaften, und Australiens TGA-Angleichung an die FDA verkürzt regulatorische Verzögerungen und zieht neue Markteinführungen nach Süden.

Europa kämpft mit MDR-bedingtem SKU-Abbau; Deutschland meldete einen Rückgang von 12 % bei verfügbaren Traumaplattenreihen. Frankreich schreibt nun Kosteneffektivitätsdossiers für Premium-Implantate vor, was die Einführung bioabsorbierbarer und intelligenter Geräte verlangsamt. Das Vereinigte Königreich zentralisiert die Beschaffung, um unter NHS-Verträgen Preissenkungen von 25 % zu erzielen. Naher Osten & Afrika und Südamerika zeigen Wachstum aufgrund staatlich finanzierter Traumaversorgungsausbau und regionaler Fertigungskapazitäten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Strykers 120-Millionen-USD-Werk in Suzhou lokalisiert die Titanplattenproduktion und sichert Währungs- und Frachtrisiken ab. Zimmer Biomets Erwerb eines europäischen Magnesiumimplantat-Portfolios im Jahr 2025 erweitert seine bioabsorbierbare Pipeline. DePuy Synthes entwickelte einen Bluetooth-fähigen Marknagel, der die FDA-Breakthrough-Designation erhielt und Johnson & Johnson für eine frühe Führungsposition bei intelligenten Implantaten positioniert.

Globus Medicals Übernahme von NuVasive im Jahr 2024 schuf einen Marktanteil von 18 % bei Pedikelschrauben und verschärfte den Wettbewerb bei Wirbelsäulenhardware. Regionale Spezialisten in China und Indien nutzen die additive Fertigung, um patientenspezifische Implantate zu 40 % niedrigeren Kosten anzubieten, ein Vorteil bei preissensiblen Ausschreibungen. Patentanmeldungen für Magnesium- und Zinklegierungen stiegen im Jahr 2025 um 34 % und spiegeln einen Anstieg der F&E für abbaubare Metalle wider. Insgesamt verteidigen etablierte Unternehmen ihre Positionen durch vertikale Lieferkettenintegration und geografische Fertigungsstandorte, während Disruptoren regulatorische Schnellverfahren und klinische Nischenevidenz nutzen, um aufkommende Segmente zu erschließen.

Marktführer für Osteosynthesegeräte

Stryker Corporation

Smith & Nephew plc

B. Braun Melsungen AG

Johnson & Johnson Services LLC

Zimmer Biomet Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Spineways Tochtergesellschaft Spine Innovations erhielt die GMED-Zulassung für ihre neue ESP-Prothesen-Produktionslinie und sicherte damit eine kontinuierliche Lieferfähigkeit.

- Juni 2025: Smith + Nephew brachte den TRIGEN-MAX-Tibianagel auf den Markt, das erste seitenspezifische System mit anatomischen Schraubenverläufen und kopflosen Optionen.

- Februar 2025: Bioretec erhielt das CE-Kennzeichen für das RemeOs-Trauma-Schrauben-Portfolio und eröffnete damit sofort den europäischen Vertrieb für Erwachsenen- und pädiatrische Indikationen.

Umfang des globalen Marktberichts für Osteosynthesegeräte

Osteosynthesegeräte sind definiert als spezialisierte chirurgische Implantate, typischerweise aus Metall, wie Platten, Schrauben, Stäbe, Nägel und Drähte, die dazu bestimmt sind, Knochenfragmente nach Frakturen oder Osteotomien auszurichten, zu stabilisieren und zu verbinden. Diese Geräte bieten mechanische Stabilität, um eine schnellere Knochenheilung und funktionelle Erholung zu ermöglichen.

Der Marktbericht für Osteosynthesegeräte ist segmentiert nach Gerätetyp, Material, Fraktur-/Anatomietyp, Endnutzer und Geografie. Nach Gerätetyp ist der Markt in interne Fixierung und externe Fixierung unterteilt. Nach Material ist der Markt in nicht abbaubar, abbaubar/bioabsorbierbar und Verbund-/Hybridmaterial unterteilt. Nach Fraktur-/Anatomietyp ist der Markt in Hüfte, Knie, Wirbelsäule, Schulter, Unterarm, Hand, Fuß und Sonstige unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, orthopädische Fachkliniken, ambulante Operationszentren und Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Interne Fixierung | Platten und Schrauben |

| Drähte und Pins | |

| Intramedulläre Stäbe und Nägel | |

| Wirbelsäulenfixierungsgeräte | |

| Externe Fixierung | Frakturfikateurrahmen (unilateral/bilateral) |

| Zirkuläre Fixateure (Ilizarov, Taylor Spatial) | |

| Hybridfixateure (Ring- und Stabkombinationen) | |

| Dynamische externe Fixateure (Scharnier, Gelenk) | |

| Knochenverlägerungssysteme |

| Nicht abbaubar | Edelstahllegierungen |

| Titan- und Ti-6Al-4V-Legierungen | |

| Kobalt-Chrom-Legierungen | |

| PEEK-Polymere | |

| CFR-PEEK-Verbundwerkstoffe | |

| Abbaubar/Bioabsorbierbar | Polymere (PLA, PGA, PLGA, PCL) |

| Magnesiumbasierte Legierungen | |

| Zinkbasierte Legierungen (Zn-Mg, Zn-Cu) | |

| Verbund-/Hybridmaterialien | Biokeramik-Polymer-Verbundwerkstoffe |

| Faserverstärkte resorbierbare Verbundwerkstoffe |

| Hüfte |

| Knie/distaler Femur und proximale Tibia |

| Wirbelsäule |

| Schulter und Oberarm |

| Unterarm und Handgelenk |

| Hand und Finger |

| Fuß |

| Sonstige |

| Krankenhäuser |

| Orthopädische Fachkliniken |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Interne Fixierung | Platten und Schrauben |

| Drähte und Pins | ||

| Intramedulläre Stäbe und Nägel | ||

| Wirbelsäulenfixierungsgeräte | ||

| Externe Fixierung | Frakturfikateurrahmen (unilateral/bilateral) | |

| Zirkuläre Fixateure (Ilizarov, Taylor Spatial) | ||

| Hybridfixateure (Ring- und Stabkombinationen) | ||

| Dynamische externe Fixateure (Scharnier, Gelenk) | ||

| Knochenverlägerungssysteme | ||

| Nach Material | Nicht abbaubar | Edelstahllegierungen |

| Titan- und Ti-6Al-4V-Legierungen | ||

| Kobalt-Chrom-Legierungen | ||

| PEEK-Polymere | ||

| CFR-PEEK-Verbundwerkstoffe | ||

| Abbaubar/Bioabsorbierbar | Polymere (PLA, PGA, PLGA, PCL) | |

| Magnesiumbasierte Legierungen | ||

| Zinkbasierte Legierungen (Zn-Mg, Zn-Cu) | ||

| Verbund-/Hybridmaterialien | Biokeramik-Polymer-Verbundwerkstoffe | |

| Faserverstärkte resorbierbare Verbundwerkstoffe | ||

| Nach Fraktur-/Anatomietyp | Hüfte | |

| Knie/distaler Femur und proximale Tibia | ||

| Wirbelsäule | ||

| Schulter und Oberarm | ||

| Unterarm und Handgelenk | ||

| Hand und Finger | ||

| Fuß | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Orthopädische Fachkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für globale Osteosynthesegeräte zwischen 2026 und 2031 erwartet?

Das Segment wird voraussichtlich mit einer CAGR von 7,88 % wachsen und von 11,53 Milliarden USD im Jahr 2026 auf 16,85 Milliarden USD bis 2031 steigen.

Welche Gerätekategorie wird voraussichtlich das schnellste Wachstum in den nächsten fünf Jahren aufweisen?

Externe Fixierungssysteme, angetrieben durch stufenweise Damage-Control-Protokolle und Gliedmaßenverlängerungseingriffe, werden bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen.

Wie verändern bioabsorbierbare Magnesium- und Zinklegierungen orthopädische Beschaffungsentscheidungen?

Diese Legierungen eliminieren die zweistufige Implantatentfernungsoperation und treiben eine CAGR von 11,45 % für abbaubare Materialien an, insbesondere in der Pädiatrie und bei osteoporotischen Fällen, bei denen das Anästhesierisiko hoch ist.

Warum gewinnen ambulante Operationszentren Marktanteile bei der Frakturversorgung?

CMS hat 12 Traumaeingriffe in die Liste der ambulanten Operationszentren aufgenommen, die Einrichtungsgebühren auf rund 3.200 USD gesenkt und den Umsatz der ambulanten Operationszentren auf einen prognostizierten Wert von 5,1 Milliarden USD bis 2031 gesteigert.

Welche Lieferkettenrisiken sollten Beschaffungsteams im Jahr 2026 beobachten?

Die Volatilität bei Titanschwamm aus der Ukraine und Magnesiumquoten aus China belasten weiterhin die Inputkosten, wobei Ti-6Al-4V-Pulver zwischen Januar 2024 und Dezember 2025 um 22 % gestiegen ist.

Seite zuletzt aktualisiert am: