Marktgröße und Marktanteil für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 2.60 Milliarden US-Dollar |

| Marktgröße (2030) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.25% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten von Mordor Intelligence

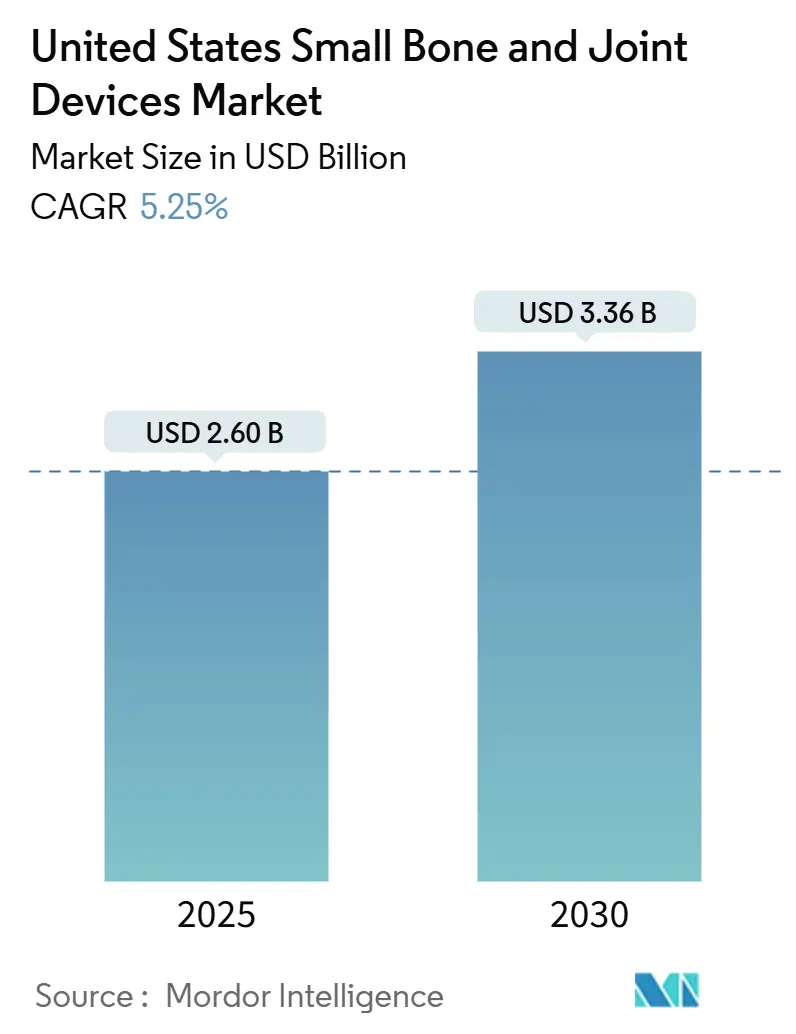

Die Marktgröße für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten wird für 2025 auf 2,60 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,25 % im Prognosezeitraum (2025–2030) einen Wert von 3,36 Milliarden USD erreichen.

Die Branche für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten erlebt einen bedeutenden Wandel, der durch demografische Veränderungen und sich wandelnde Gesundheitsbedürfnisse angetrieben wird. Laut der Statistik des Bevölkerungsfonds der Vereinten Nationen aus dem Jahr 2022 gehören 65 % der US-Bevölkerung der erwerbsfähigen Altersgruppe von 15 bis 64 Jahren an, während 17 % 65 Jahre und älter sind, was auf einen erheblichen Patientenpool hinweist, der orthopädische Eingriffe benötigt. Die zunehmende Beteiligung an Sport- und Freizeitaktivitäten hat zu einem Anstieg entsprechender Verletzungen geführt, wobei der Nationale Sicherheitsrat im Jahr 2022 berichtete, dass die Verletzungsraten bei Sport und Freizeitaktivitäten im Vergleich zum Vorjahr um 20 % gestiegen sind. Dieses demografische und lebensstilbezogene Muster hat eine robuste Nachfrage nach innovativen orthopädischen Extremitätenlösungen und spezialisierten Behandlungsansätzen geschaffen.

Die Marktlandschaft wird durch technologische Innovationen und fortgeschrittene chirurgische Techniken, insbesondere bei minimalinvasiven Eingriffen, neu gestaltet. Im Februar 2023 zeigte eine wegweisende Studie von Forschern des Hospitals für Spezialchirurgie (HSS) (Hospital for Special Surgery), dass Ballenzehen-Eingriffe Plattfußbeschwerden nicht verschlimmern und diese sogar verbessern können, was den Fortschritt bei chirurgischen Techniken verdeutlicht. Die Branche hat einen Anstieg bei der Entwicklung spezialisierter Instrumente und Implantate erlebt, die darauf ausgelegt sind, chirurgische Ergebnisse zu verbessern und gleichzeitig die Genesungszeit zu verkürzen, was zu einer verstärkten Einführung dieser fortschrittlichen Lösungen in Gesundheitseinrichtungen geführt hat, insbesondere bei Fuß- und Sprunggelenksimplantaten.

Das Wettbewerbsumfeld war im Jahr 2023 durch strategische Konsolidierungen und Produktinnovationen geprägt. Zu den bemerkenswerten Entwicklungen gehört die Markteinführung des Ballenzehen-Operationssystems von Arthrex im Dezember 2022, das Patienten eine verbesserte Alternative zur herkömmlichen Ballenzehen-Chirurgie mit kürzeren Genesungszeiten bietet. Die Branche hat auch bedeutende Partnerschaften erlebt, wie etwa das Bündnis von Premier Orthopedic Associates mit American Orthopedic Partners im Februar 2023, das darauf abzielt, Modelle der orthopädischen Versorgung zu transformieren und den Zugang zu fortschrittlichen Behandlungsoptionen zu erweitern.

Der Markt erlebt eine Verlagerung hin zu ambulanten chirurgischen Zentren und spezialisierten orthopädischen Einrichtungen. Dieser Trend wird exemplarisch durch strategische Entwicklungen wie die Partnerschaft des NCH Healthcare System mit dem Hospital für Spezialchirurgie (HSS) im November 2022 veranschaulicht, bei der ein ambulantes Operationszentrum im Wert von 70 Millionen USD in Südwestflorida errichtet werden soll. Gesundheitsdienstleister konzentrieren sich zunehmend auf die Schaffung dedizierter Exzellenzzentren für orthopädische Versorgung, die die betriebliche Effizienz verbessern und gleichzeitig spezialisierte Behandlungsoptionen anbieten. Dieser strukturelle Wandel wird von der Einführung wertbasierter Versorgungsmodelle und einem verstärkten Fokus auf Patientenergebnisse begleitet, was die Entwicklung effizienterer und kostengünstigerer Behandlungslösungen vorantreibt, insbesondere im Bereich der orthopädischen Extremitäten.

Markttrends und Erkenntnisse für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten

Zunehmende Prävalenz degenerativer Gelenkerkrankungen und die wachsende geriatrische Bevölkerung

Die steigende Prävalenz degenerativer Gelenkerkrankungen wie Osteoarthritis, rheumatoide Arthritis, Osteoporose und Karpaltunnelsyndrom erzeugt eine erhebliche Nachfrage nach orthopädischen Extremitäteneingriffen und damit verbundenen Implantaten in den Vereinigten Staaten. Osteoarthritis, die häufigste Arthritis-Art, die Hände, Handgelenke, Füße und Sprunggelenke betrifft, ist besonders bedeutsam, da sie häufig einen chirurgischen Eingriff erfordert, wenn konservative Behandlungen unwirksam sind. Laut Daten der Zentren für Seuchenkontrolle und -prävention (Centers for Disease Control and Prevention) vom Oktober 2021 werden bis 2040 schätzungsweise 78 Millionen (26 %) erwachsene US-Bürger ab 18 Jahren eine ärztlich diagnostizierte Arthritis haben, was auf eine wachsende Patientenpopulation hinweist, die Behandlung benötigt. Die ältere Bevölkerung, die anfälliger für verschiedene Knochen- und Gelenkerkrankungen ist, wächst weiter und treibt den Bedarf an wirksamen Behandlungsoptionen zusätzlich an.

Die Belastung durch Gelenkerkrankungen ist besonders in bestimmten anatomischen Bereichen deutlich, wobei Hand- und Handgelenkserkrankungen eine bemerkenswerte Prävalenz aufweisen. So erleiden laut Daten, die von Hand Surgeries Specialists of Texas im März 2021 veröffentlicht wurden, jährlich über 124.000 Handverletzungen in den Vereinigten Staaten, wobei ein erheblicher Teil der Bevölkerung degenerative Handerkrankungen entwickelt. Die Auswirkungen erstrecken sich über akute Verletzungen hinaus auf chronische Erkrankungen, da jede siebte Person in den Vereinigten Staaten an Handgelenksarthritis leidet, was fast 13,6 % der Bevölkerung entspricht. Darüber hinaus betrifft die Prävalenz der rheumatoiden Arthritis am Handgelenk etwa 2,5 Millionen Menschen in den Vereinigten Staaten, was eine erhebliche Patientenpopulation darstellt, die spezialisierte Implantate für den Ersatz kleiner Gelenke benötigt.

Technologische Fortschritte und wachsende Nachfrage nach Gelenkoperationen

Der Markt für kleine Knochen- und Gelenkimplantate verzeichnet ein erhebliches Wachstum, das durch technologische Innovationen bei Fixationsimplantaten, Plattensystemen und chirurgischen Techniken angetrieben wird. Hersteller entwickeln neue und fortschrittliche Lösungen, die bessere Patientenergebnisse und eine gesteigerte chirurgische Effizienz bieten. So stellte beispielsweise CurvaFix, Inc. im Februar 2023 sein 7,5-mm-CurvaFix-IM-Implantat vor, das speziell dafür konzipiert ist, Operationen zu vereinfachen und eine starke, stabile Fixation bei Patienten mit kleinen Knochen zu ermöglichen. Ebenso brachte Medline Unite Foot and Ankle im April 2022 sein Plattensystem für Kalkaneusfrakturen mit Intramedullär-Fibulaverbolzung auf den Markt, das verschiedene Implantatoptionen und neue, große, vollständig gewindete, mit Köpfen versehene kanülierte Schrauben bietet, was das Engagement der Branche für die Weiterentwicklung chirurgischer Technologien unterstreicht.

Die Nachfrage nach Gelenkoperationen wird durch die hohe Inzidenz sportverletzungsbedingter und arbeitsbedingter Verletzungen weiter verstärkt. Laut der Statistik des Nationalen Sicherheitsrates 2022 stiegen die Verletzungsraten bei Sport und Freizeitaktivitäten im Jahr 2021 im Vergleich zum Vorjahr um 20 %, wobei 3,2 Millionen Menschen wegen Sport- und Freizeitgeräte-Verletzungen in einer Notaufnahme behandelt werden mussten. Die häufigsten sportverletzungsbedingten Verletzungen wurden beim Basketball beobachtet (259.779 Fälle), gefolgt von Skateboards, Rollern und Hoverboards (245.177 Fälle) sowie Geländefahrzeugen, Mopeds und Minibikes (238.404 Fälle). Diese Verletzungen erfordern häufig chirurgische Eingriffe unter Verwendung orthopädischer Traumaimplantate, insbesondere zur Behandlung von Bandverletzungen, Knorpelschäden und Frakturen. Die Fortschritte bei chirurgischen Techniken und Technologien haben zudem zu verbesserten Ergebnissen geführt und diese Verfahren für Patienten und Gesundheitsdienstleister attraktiver gemacht. Darüber hinaus hat die Entwicklung der Arthroskopie kleiner Gelenke die Präzision und Genesungszeit bei solchen Operationen verbessert und zu ihrer wachsenden Beliebtheit beigetragen.

Segmentanalyse

Segment Hand- und Handgelenksimplantate im Markt für kleine Knochen- und Gelenkimplantate in den USA

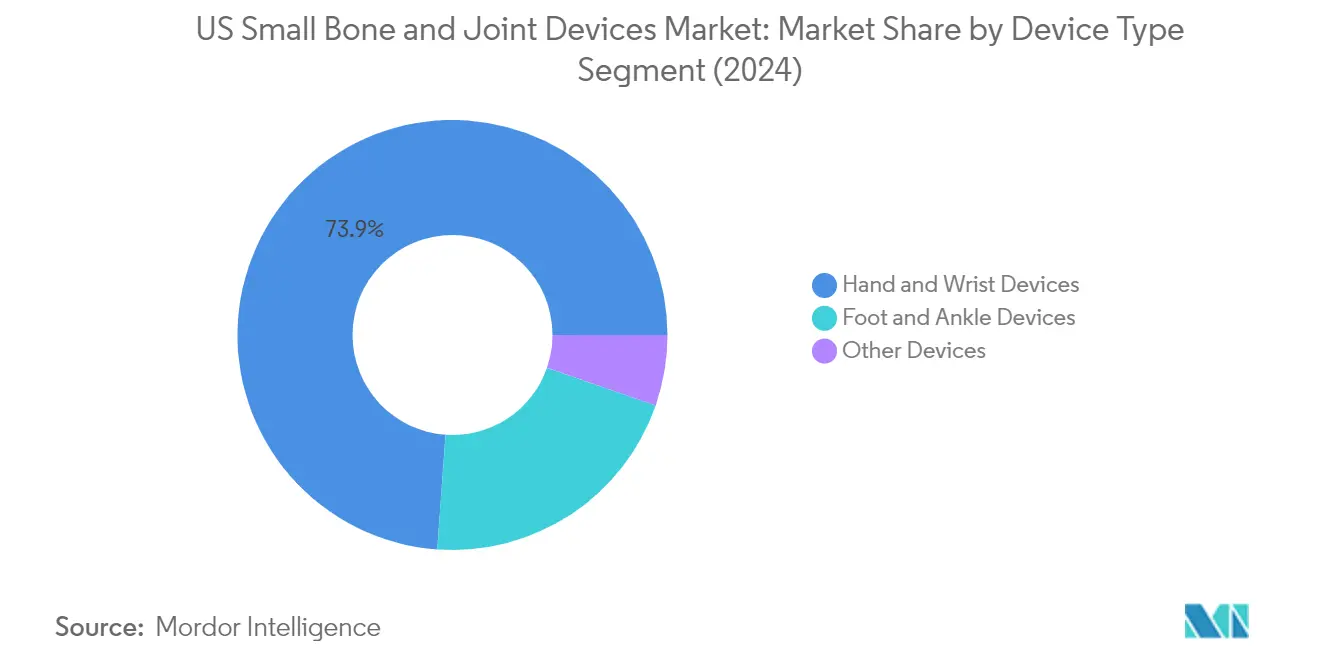

Das Segment Hand- und Handgelenksimplantate dominiert weiterhin den US-Markt für kleine Knochen- und Gelenkimplantate und hielt im Jahr 2024 einen Anteil von rund 74 % am Gesamtmarkt. Diese bedeutende Marktpräsenz wird durch die hohe Prävalenz von Hand- und Handgelenksverletzungen in den Vereinigten Staaten getragen, mit jährlich über 124.000 Handverletzungen. Die Dominanz des Segments wird durch kontinuierliche technologische Fortschritte bei Fixationsimplantaten, Plattensystemen und Fixationsimplantaten weiter gestärkt. Die Einführung innovativer Produkte wie verbesserter ergonomischer Designs und fortschrittlicher Plattensysteme, die bessere Patientenergebnisse und verkürzte Operationszeiten bieten, hat wesentlich dazu beigetragen, die führende Position dieses Segments auf dem Markt zu erhalten. Darüber hinaus haben die zunehmende Verbreitung minimalinvasiver chirurgischer Techniken und die steigende Nachfrage nach wirksamen Behandlungsoptionen für degenerative Hand- und Handgelenkserkrankungen die Marktführerschaft dieses Segments weiter gefestigt.

Wachstum des Segments Hand- und Handgelenksimplantate im Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten

Das Segment Hand- und Handgelenksimplantate wird voraussichtlich seine Wachstumsdynamik mit einer erwarteten CAGR von rund 6 % im Prognosezeitraum 2024–2029 beibehalten. Diese Wachstumsdynamik wird primär durch die zunehmende Einführung technologisch fortschrittlicher Implantate und die steigende Anzahl von Produkteinführungen mit innovativen Designs und verbesserten Funktionalitäten angetrieben. Das Wachstum des Segments wird ferner durch die wachsende geriatrische Bevölkerung unterstützt, die anfälliger für degenerative Gelenkerkrankungen an Händen und Handgelenken ist. Die Entwicklung patientenspezifischer Lösungen und die Integration fortschrittlicher Materialien in die Implantatfertigung werden voraussichtlich Innovationen in diesem Segment vorantreiben. Darüber hinaus wird der zunehmende Fokus auf die Entwicklung von Implantaten, die eine schnellere Genesung und verbesserte Patientenergebnisse ermöglichen, in Verbindung mit der wachsenden Nachfrage nach minimalinvasiven chirurgischen Verfahren, voraussichtlich das robuste Wachstum dieses Segments über den Prognosezeitraum hinaus aufrechterhalten.

Verbleibende Segmente im Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten nach Gerätetyp

Das Segment Fuß- und Sprunggelenksimplantate repräsentiert einen bedeutenden Teil des Marktes und bietet umfassende Lösungen für verschiedene Fuß- und Sprunggelenkserkrankungen, einschließlich Traumata, Arthritis und degenerativer Erkrankungen. Dieses Segment entwickelt sich weiterhin durch die Einführung neuer Plattensysteme und innovativer Fixationstechnologien, die speziell für komplexe Fuß- und Sprunggelenkseingriffe konzipiert sind. Das Segment sonstiger Implantate, obwohl kleiner im Marktanteil, spielt eine entscheidende Rolle bei der Erfüllung spezifischer Bedürfnisse bei Eingriffen an kleinen Knochen und Gelenken, insbesondere in Bereichen wie Ellenbogengelenken und anderen spezialisierten Anwendungen. Beide Segmente profitieren von laufenden technologischen Fortschritten und dem zunehmenden Fokus auf die Entwicklung spezialisierter Lösungen für spezifische anatomische Anforderungen, was zum Gesamtwachstum und zur Diversifizierung des Marktes für kleine Knochen- und Gelenkimplantate beiträgt.

Segmentanalyse: Nach Eingriffstyp

Segment obere Extremitäten im US-Markt für kleine Knochen- und Gelenkimplantate

Das Segment obere Extremitäten dominiert den Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten und hielt im Jahr 2024 rund 77 % des Gesamtmarktanteils. Diese bedeutende Marktposition ist auf die hohe Prävalenz von Hand- und Handgelenksverletzungen zurückzuführen, verbunden mit der zunehmenden Einführung fortschrittlicher chirurgischer Techniken bei Eingriffen an den oberen Extremitäten. Das Segment umfasst verschiedene Eingriffe, darunter Fingergelenksarthrodese, Handgelenksarthroplastik, Karpometakarpaleingriffe und andere Operationen an den oberen Extremitäten. Das Wachstum wird ferner durch kontinuierliche technologische Fortschritte bei chirurgischen Implantaten unterstützt, insbesondere in Bereichen wie Handgelenksersatzsystemen und Fingergelenksarthrodese-Technologien. Darüber hinaus treibt die steigende Inzidenz degenerativer Gelenkerkrankungen, die die oberen Extremitäten betreffen, in Verbindung mit der wachsenden älteren Bevölkerung, die solche Eingriffe benötigt, die Dominanz des Segments auf dem Markt weiter voran.

Segment untere Extremitäten im US-Markt für kleine Knochen- und Gelenkimplantate

Das Segment untere Extremitäten entwickelt sich zum am schnellsten wachsenden Segment im Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten und soll von 2024 bis 2029 mit einer CAGR von rund 6 % wachsen. Dieses beschleunigte Wachstum wird durch die zunehmenden Fälle von Fuß- und Sprunggelenkserkrankungen in Verbindung mit der steigenden Nachfrage nach minimalinvasiven chirurgischen Eingriffen angetrieben. Das Wachstum des Segments wird ferner durch kontinuierliche Innovationen bei chirurgischen Techniken und Implantat-Technologien vorangetrieben, insbesondere in Bereichen wie Ballenzehen-Operationen und Hammerzehen-Eingriffe. Die Einführung fortschrittlicher Implantatmaterialien und -designs in Verbindung mit verbesserten chirurgischen Ergebnissen hat die Einführung von Eingriffen an den unteren Extremitäten erheblich gefördert. Darüber hinaus haben der zunehmende Fokus auf sportverletzungsbedingte Verletzungen und das wachsende Bewusstsein für die Gesundheit von Fuß und Sprunggelenk in der Allgemeinbevölkerung zur schnellen Expansion des Segments auf dem Markt beigetragen.

Segmentanalyse: Nach Endnutzer

Segment Krankenhäuser im Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten

Das Segment Krankenhäuser hat sich sowohl als dominantes als auch als am schnellsten wachsendes Segment im Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten etabliert und hielt im Jahr 2024 rund 61 % des Marktanteils. Diese führende Position ist darauf zurückzuführen, dass Krankenhäuser gut mit den notwendigen fortschrittlichen Geräten, der Infrastruktur und qualifiziertem medizinischen Personal ausgestattet sind, um orthopädische Eingriffe wie Operationen an kleinen Knochen und Gelenken effektiv zu managen und durchzuführen. Das Wachstum des Segments wird ferner durch die bedeutende Präsenz von Orthopäden in Krankenhäusern gestärkt, wobei über 2.470 Orthopäden an allgemeinen medizinischen und chirurgischen Krankenhäusern in den Vereinigten Staaten beschäftigt sind. Strategische Entwicklungen wie Erweiterungen und Partnerschaften von Krankenhäusern im Bereich der orthopädischen Versorgung stärken weiterhin die Position dieses Segments. Die Errichtung neuer spezialisierter orthopädischer Krankenhäuser und die Bildung strategischer Partnerschaften zwischen Gesundheitsdienstleistern hat die Zugänglichkeit orthopädischer Behandlungen, einschließlich Operationen an kleinen Knochen und Gelenken, verbessert und zur robusten Leistung des Segments auf dem Markt beigetragen.

Segment Kliniken im US-Markt für kleine Knochen- und Gelenkimplantate

Das Segment Kliniken repräsentiert einen bedeutenden Teil des US-Marktes für kleine Knochen- und Gelenkimplantate und zeigt durch strategische Entwicklungen und ein erweitertes Angebot orthopädischer Versorgungsdienstleistungen ein stetiges Wachstum. Kliniken verbessern aktiv ihr Leistungsangebot durch Partnerschaften mit etablierten orthopädischen Instituten und erweitern ihre Präsenz in verschiedenen Regionen. Diese Einrichtungen konzentrieren sich zunehmend auf die Bereitstellung spezialisierter orthopädischer Versorgung, einschließlich Eingriffen mit kleinen Knochen- und Gelenkimplantaten, in ambulanten Einrichtungen. Das Wachstum des Segments wird durch den steigenden Trend zur Durchführung weniger komplexer orthopädischer Eingriffe in Kliniken unterstützt, der Patienten bequemere und kostengünstigere Behandlungsoptionen bietet. Kliniken investieren auch in fortschrittliche Ausrüstung und rekrutieren spezialisierte Orthopäden, um ihre Leistungsfähigkeit zu verbessern. Die zunehmende Einführung minimalinvasiver Eingriffe und die wachsende Präferenz für ambulante Operationen haben die Position der Kliniken auf dem Markt weiter gestärkt.

Verbleibende Segmente im Endnutzermarkt

Das Segment sonstige Endnutzer, das Arztpraxen, Spezialzentren, ambulante Operationszentren und medizinische Einrichtungen umfasst, spielt eine wichtige Rolle im US-Markt für kleine Knochen- und Gelenkimplantate. Diese Einrichtungen übernehmen zunehmend fortschrittliche orthopädische Technologien und erweitern ihr Leistungsangebot durch strategische Partnerschaften und Kooperationen. Das Segment profitiert vom wachsenden Trend, orthopädische Eingriffe in spezialisierten Umgebungen durchzuführen, insbesondere in ambulanten Operationszentren, die kostengünstige Alternativen zu krankenhausbasierten Eingriffen bieten. Medizinische Einrichtungen und Spezialzentren stärken ihre Positionen auch durch Partnerschaften mit etablierten orthopädischen Versorgungsanbietern und investieren in fortschrittliche Ausrüstung und qualifiziertes Fachpersonal. Das Segment entwickelt sich weiterhin mit der sich verändernden Gesundheitslandschaft, passt sich den Patientenpräferenzen für spezialisierte Versorgungsumgebungen an und trägt zum Gesamtwachstum des Marktes für kleine Knochen- und Gelenkimplantate bei.

Wettbewerbslandschaft

Führende Unternehmen im US-Markt für kleine Knochen- und Gelenkimplantate

Der Markt ist durch intensive Innovation und strategische Entwicklungen unter den wichtigsten Akteuren gekennzeichnet, darunter Stryker, Smith+Nephew, Zimmer Biomet, Johnson & Johnson (DePuy Synthes) sowie spezialisierte Hersteller wie Arthrex und Exactech. Unternehmen investieren stark in Forschung und Entwicklung, um fortschrittliche Technologien einzuführen, insbesondere im Bereich minimalinvasiver chirurgischer Lösungen und 3D-gedruckter Implantate. Die Branche erlebt häufige Produkteinführungen, die auf verbesserte chirurgische Ergebnisse und Patientengenesungszeiten abzielen. Strategische Partnerschaften und Vertriebsvereinbarungen sind zur Norm geworden, da Unternehmen bestrebt sind, ihre Marktpräsenz auszubauen und ihre Produktportfolios zu erweitern. Fertigungskapazitäten werden kontinuierlich erweitert, um neue Technologien zu integrieren und steigende Qualitätsstandards zu erfüllen, während Unternehmen auch den Ausbau ihrer direkten Vertriebskräfte und Vertriebsnetze vorantreiben, um die Marktdurchdringung zu verbessern.

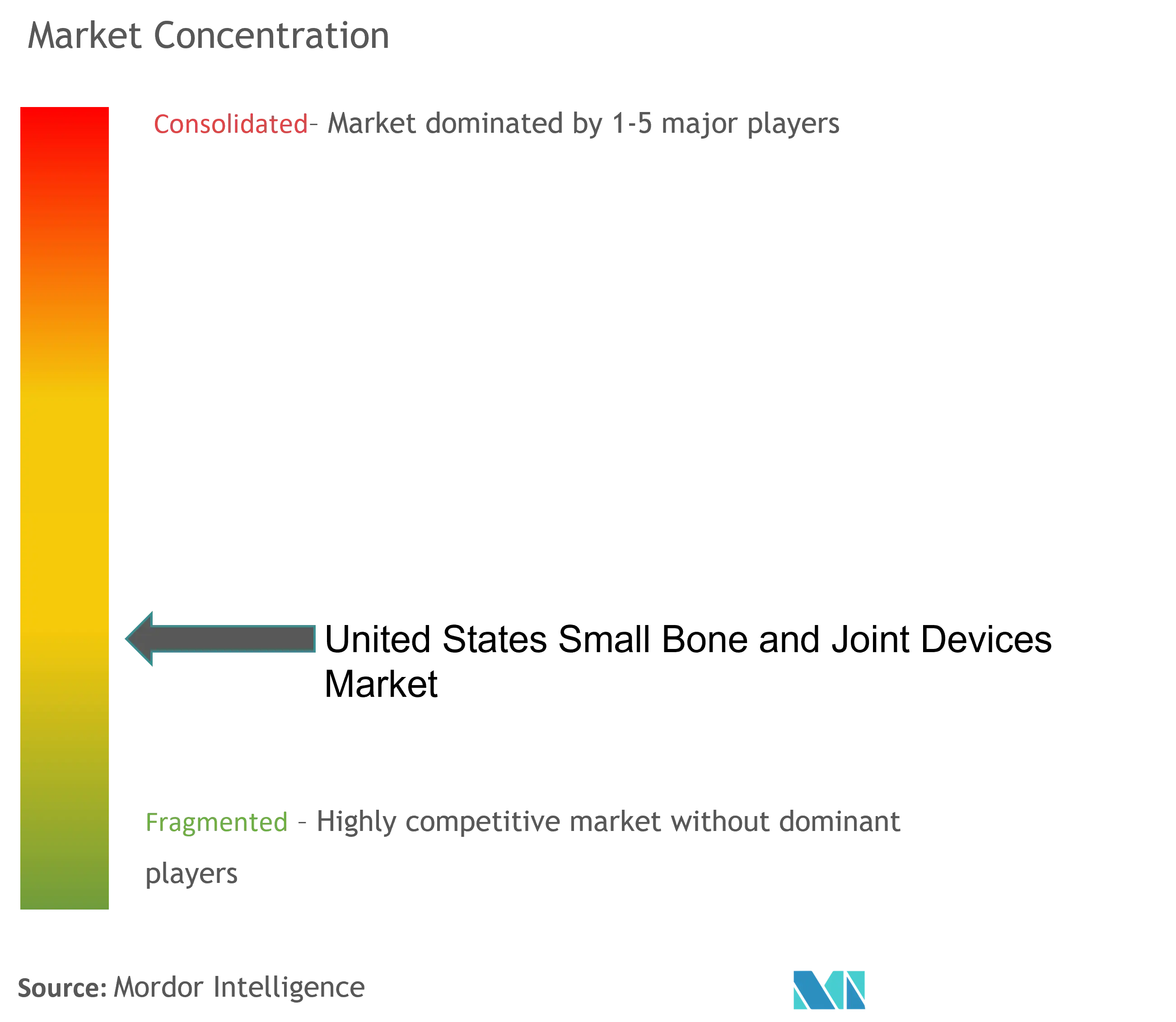

Konsolidierter Markt unter der Führung globaler Akteure

Der US-Markt für kleine Knochen- und Gelenkimplantate weist einen hohen Konsolidierungsgrad auf und wird von großen multinationalen Medizingeräteherstellern mit diversifizierten orthopädischen Portfolios dominiert. Diese etablierten Akteure nutzen ihre umfangreichen Forschungskapazitäten, robusten Vertriebsnetze und starken Finanzpositionen, um ihre Marktführerschaft zu behaupten. Die Marktstruktur begünstigt Unternehmen mit integrierten Abläufen, die Forschung, Fertigung und Vertrieb umspannen, und schafft erhebliche Markteintrittsbarrieren für neuere Akteure. Fusionen und Übernahmen bleiben eine zentrale Strategie zur Markterweiterung, wobei größere Unternehmen aktiv innovative Start-ups und spezialisierte Hersteller akquirieren, um ihre technologischen Fähigkeiten zu verbessern und ihr Produktangebot zu erweitern.

Die Wettbewerbsdynamik wird durch eine Mischung aus globalen Konzernen und spezialisierten orthopädischen Implantatherstellern geprägt, die jeweils einzigartige Stärken in den Markt einbringen. Während globale Akteure von Größenvorteilen und umfangreichen Ressourcen profitieren, führen spezialisierte Hersteller häufig in Nischensegmenten durch fokussierte Innovation und Fachkompetenz. Der Markt hat eine verstärkte Zusammenarbeit zwischen etablierten Akteuren und Technologieunternehmen erlebt, insbesondere bei der Entwicklung intelligenter Implantate und chirurgischer Navigationssysteme. Regionale Akteure behalten ihre Relevanz durch starke lokale Beziehungen und spezialisierte Produktangebote, die auf spezifische Marktbedürfnisse zugeschnitten sind.

Innovation und Anpassungsfähigkeit treiben den zukünftigen Erfolg voran

Der Erfolg auf dem Markt hängt zunehmend davon ab, dass Unternehmen in der Lage sind, zu innovieren und gleichzeitig Kosteneffizienz und regulatorische Compliance aufrechtzuerhalten. Etablierte Akteure müssen weiterhin in Forschung und Entwicklung investieren und gleichzeitig ihre Fertigungsprozesse optimieren, um wettbewerbsfähige Preise zu halten. Der Aufbau starker Beziehungen zu Gesundheitsdienstleistern und die Aufrechterhaltung hoher Produktqualitätsstandards bleiben entscheidend für den Markterfolg. Unternehmen müssen sich auf die Entwicklung umfassender Produktportfolios konzentrieren, die verschiedene chirurgische Bedürfnisse abdecken, und gleichzeitig in Aus- und Weiterbildungsprogramme für medizinisches Fachpersonal investieren. Die Fähigkeit, sich an veränderte Modelle der Gesundheitsversorgung und Erstattungsrichtlinien anzupassen, wird entscheidend für die Aufrechterhaltung der Marktposition sein.

Für aufstrebende Akteure und Herausforderer liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu erschließen sowie starke Vertriebspartnerschaften aufzubauen. Unternehmen müssen sich auf die Entwicklung innovativer Lösungen konzentrieren, die unerfüllte klinische Bedürfnisse adressieren und gleichzeitig Kosteneffizienz gewährleisten. Die zunehmende Betonung ambulanter Eingriffe und ambulanter Operationszentren bietet Unternehmen Möglichkeiten, spezialisierte Produkte für diese Einrichtungen zu entwickeln. Regulatorische Compliance und Qualitätsmanagementsysteme werden weiterhin kritische Faktoren sein, insbesondere da die FDA (Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten) eine strenge Aufsicht über orthopädische Implantate ausübt. Unternehmen müssen auch den wachsenden Einfluss von Einkaufsorganisationen im Gesundheitswesen und den Bedarf an starken klinischen Nachweisen zur Unterstützung der Produkteinführung berücksichtigen. Die Entwicklung von orthopädischen Extremitäten- und Kleinstgelenkersatzlösungen sowie von orthopädischen Traumaimplantaten und Innovationen bei der Extremitätenrekonstruktion wird entscheidend sein, um den sich wandelnden Bedürfnissen des Gesundheitssektors gerecht zu werden.

Marktführer für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten

Stryker Corporation

Zimmer Biomet

Johnson & Johnson (DePuy Synthes)

Smith & Nephew LLC

Acumed LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: CurvaFix, Inc. gab die Markteinführung seines 7,5-mm-CurvaFix-IM-Implantats bekannt, das darauf ausgelegt ist, Operationen zu vereinfachen und eine starke, stabile Fixation bei Patienten mit kleinen Knochen zu ermöglichen. Das Unternehmen wird außerdem das 9,5-mm-CurvaFix-Implantat vorstellen, das Ende 2021 verfügbar gemacht wurde, sowie aktuelle Berichte aus jüngsten US-Fällen präsentieren.

- April 2022: Paragon 28 Inc. brachte das R3ACT-Stabilisierungssystem auf den Markt, das als einfache Lösung konzipiert ist und eine mehrstufige Weichteilheilung nach einer akuten oder chronischen Syndesmoseverletzung am Sprunggelenk ermöglicht.

Berichtsumfang für den Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten

Gemäß dem Berichtsumfang werden kleine Knochen- und Gelenkimplantate eingesetzt, wenn der Gelenkknorpel abgenutzt oder beschädigt ist und die gleitenden Bewegungen der Knochen beeinträchtigt werden. Diese Implantate ermöglichen es den Gelenken, ihren Bewegungsumfang zu erweitern, ihr Aussehen zu verbessern und sich wieder ohne Beschwerden zu bewegen. Der Markt für kleine Knochen- und Gelenkimplantate in den Vereinigten Staaten ist nach Gerätetyp (Hand- und Handgelenksimplantate, Fuß- und Sprunggelenksimplantate und sonstige Implantate) und Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer) segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Hand- und Handgelenksimplantate |

| Fuß- und Sprunggelenksimplantate |

| Sonstige Implantate |

| Krankenhäuser |

| Kliniken |

| Sonstige Endnutzer |

| Nach Gerätetyp | Hand- und Handgelenksimplantate |

| Fuß- und Sprunggelenksimplantate | |

| Sonstige Implantate | |

| Nach Endnutzer | Krankenhäuser |

| Kliniken | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für kleine Knochen- und Gelenkimplantate?

Die Marktgröße für kleine Knochen- und Gelenkimplantate in den USA wird voraussichtlich im Jahr 2025 einen Wert von 2,60 Milliarden USD erreichen und mit einer CAGR von 5,25 % bis 2030 auf 3,36 Milliarden USD anwachsen.

Was ist die aktuelle Marktgröße des US-Marktes für kleine Knochen- und Gelenkimplantate?

Im Jahr 2025 wird die Marktgröße des US-Marktes für kleine Knochen- und Gelenkimplantate voraussichtlich 2,60 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im US-Markt für kleine Knochen- und Gelenkimplantate?

Stryker Corporation, Zimmer Biomet, Johnson & Johnson (DePuy Synthes), Smith & Nephew LLC und Acumed LLC sind die führenden Unternehmen, die im US-Markt für kleine Knochen- und Gelenkimplantate tätig sind.

Welche Jahre deckt dieser US-Marktbericht für kleine Knochen- und Gelenkimplantate ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße des US-Marktes für kleine Knochen- und Gelenkimplantate auf 2,46 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des US-Marktes für kleine Knochen- und Gelenkimplantate für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des US-Marktes für kleine Knochen- und Gelenkimplantate für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: