Marktgröße und Marktanteil für orthopädische Frakturversorgungsimplantate bei Osteoporose

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.60 Milliarden US-Dollar |

| Marktgröße (2031) | 8.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

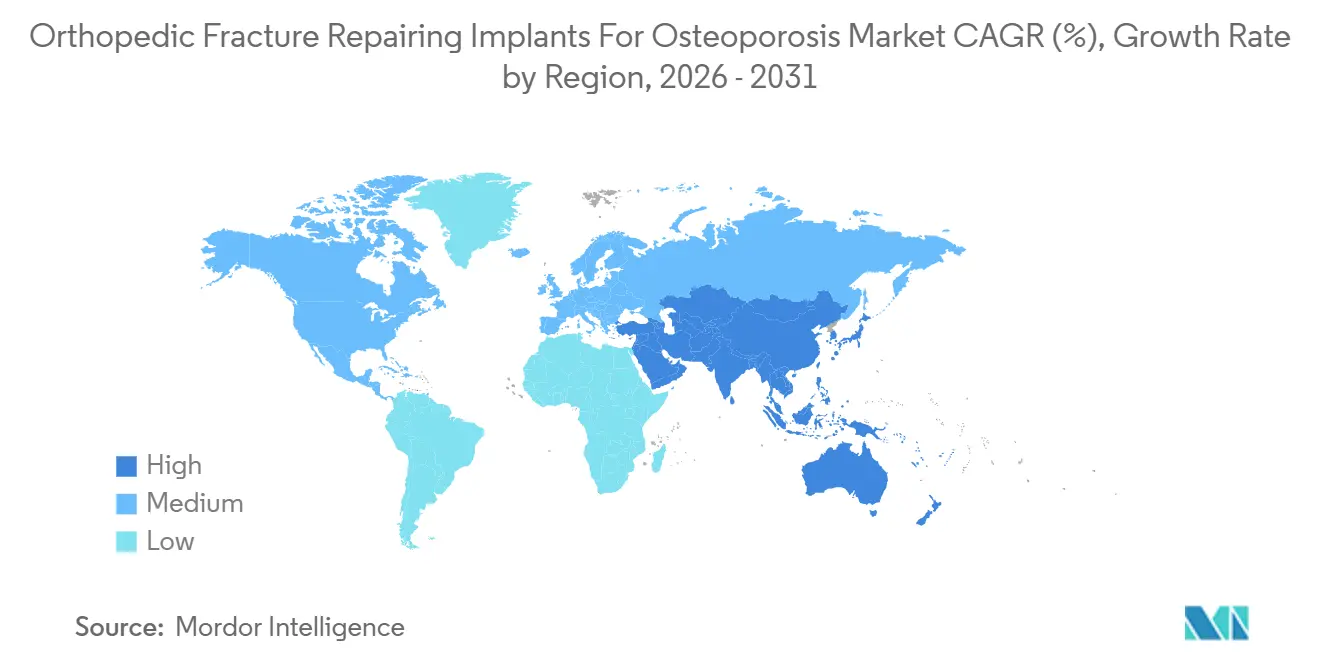

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

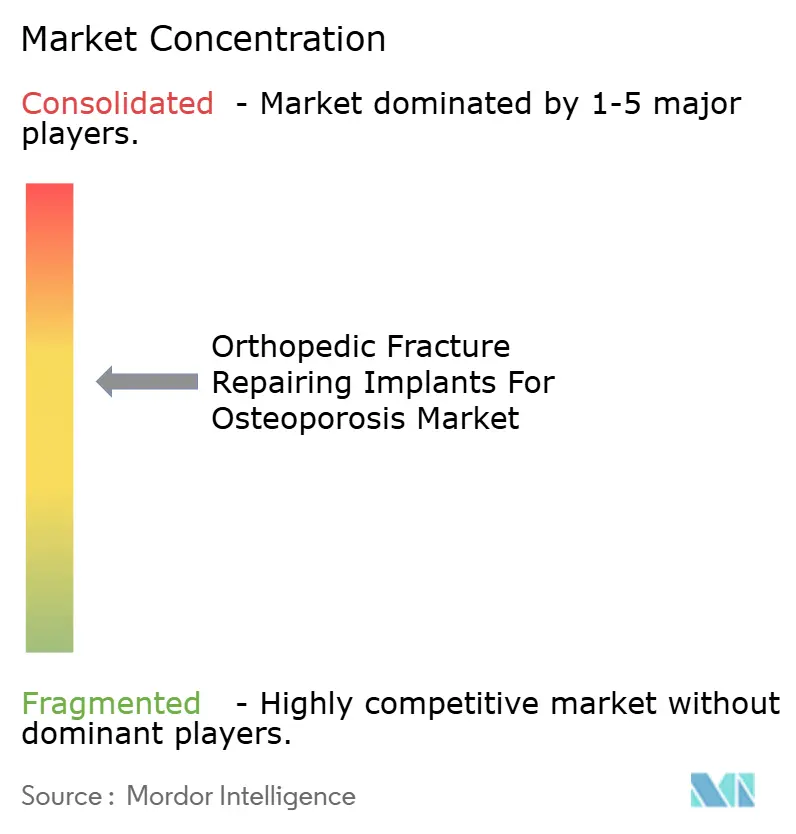

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orthopädische Frakturversorgungsimplantate bei Osteoporose von Mordor Intelligence

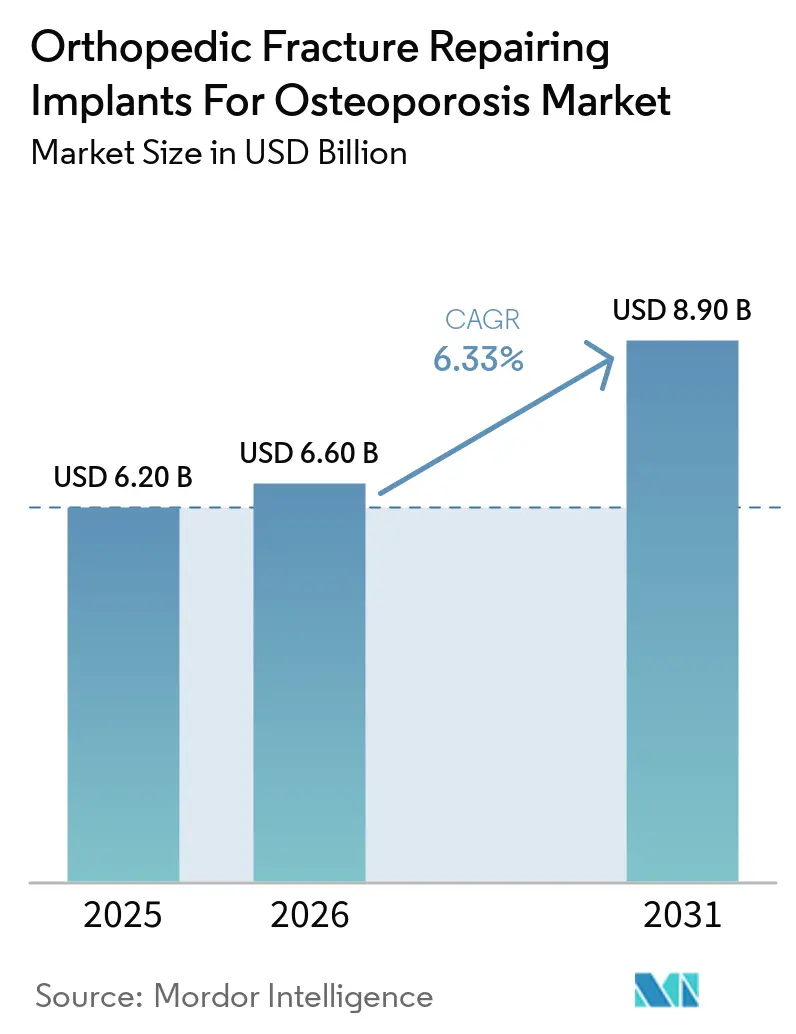

Die Marktgröße für orthopädische Frakturversorgungsimplantate bei Osteoporose wird voraussichtlich von 6,20 Milliarden USD im Jahr 2025 auf 6,60 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,90 Milliarden USD erreichen, mit einer CAGR von 6,33 % im Zeitraum 2026–2031.

Die Volumennachfrage steigt weiter, da die globale Lebenserwartung zunimmt, die Erfassung von Fragilitätsfrakturen verbessert wird und die minimal-invasive Wirbelkörperaugmentation in die routinemäßige orthopädische Praxis einzieht[1]Bone Health & Osteoporosis Foundation, "Fakten und Statistiken zu Frakturen," BONEHEALTHANDOSTEOPOROSIS.ORG. Krankenhäuser stehen unter dem Druck, innerhalb fester DRG-Budgets zu operieren, sodass Lieferanten, die kürzere Operationszeiten oder weniger Revisionen nachweisen können, Preisnachlässe erzielen, anstatt pauschale Kürzungen hinzunehmen. Spezialisierte Traumazentren umgehen mittlerweile die Krankenhauslieferketten und kaufen direkt bei Anbietern ein, was die Migration von Premium-Implantaten in margenstarke Kanäle beschleunigt. Gleichzeitig belohnen Kostenträger in Nordamerika und Westeuropa die Hüftfrakturversorgung innerhalb von 24 Stunden mit finanziellen Boni, was die Stückökonomie für Premium-Implantate auch dann stützt, wenn die Metallpreisinflation nachlässt.

Wesentliche Erkenntnisse des Berichts

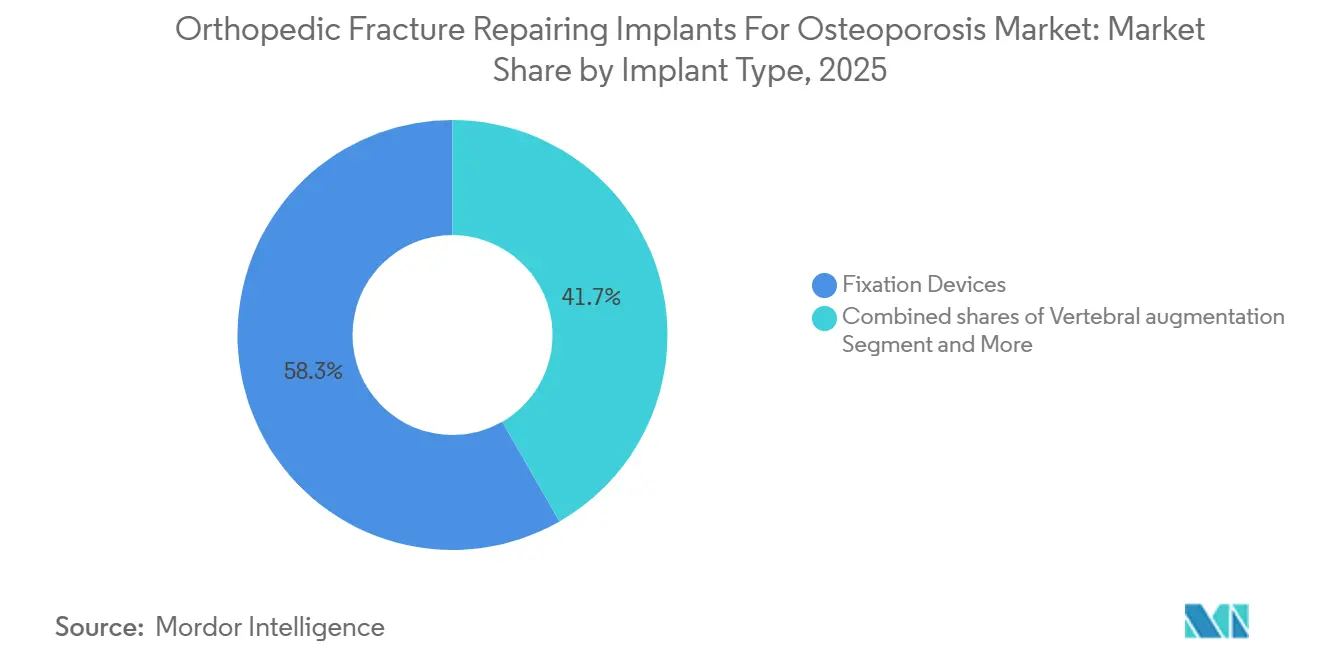

- Nach Implantattyp führten Fixationsvorrichtungen mit einem Anteil von 58,30 % am Markt für orthopädische Frakturversorgungsimplantate bei Osteoporose im Jahr 2025. Die Wirbelkörperaugmentation wird jedoch bis 2031 voraussichtlich eine CAGR von 6,76 % verzeichnen.

- Nach Frakturlokalisation schreiten Wirbelkörperkompressionsbrüche bis 2031 mit einer CAGR von 6,95 % voran. Die Hüfte/der proximale Femur führte hingegen mit einem Marktanteil von 38,63 % im Jahr 2025.

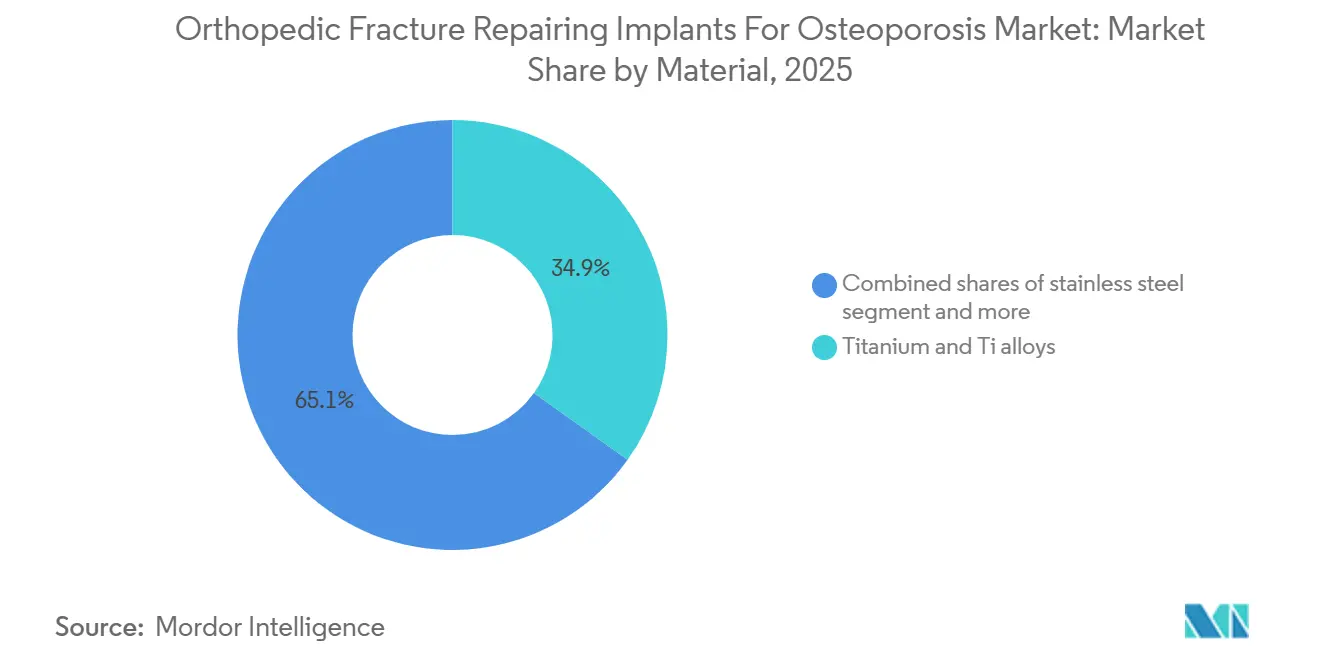

- Nach Material entfiel auf Titan im Jahr 2025 ein Anteil von 34,86 % am Markt für orthopädische Frakturversorgungsimplantate bei Osteoporose. PEEK & kohlefaserverstärkte Polymere schreiten jedoch mit einer CAGR von 7,03 % voran.

- Nach Endnutzer wachsen spezialisierte orthopädische Zentren bis 2031 mit einer CAGR von 7,14 %. Krankenhäuser führten hingegen mit einem Marktanteil von 57,18 % im Jahr 2025.

- Geografisch entfielen auf Nordamerika 43,18 % des Marktes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich um 6,95 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für orthopädische Frakturversorgungsimplantate bei Osteoporose

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und zunehmende Fragilitätsfrakturlast | +1.8% | Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung der minimal-invasiven Wirbelkörperaugmentation | +1.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Fixationstechnologie bei Osteoporose | +1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für frühzeitige Hüftfrakturversorgung | +0.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Skalierung der chirurgischen Erfassung durch Frakturverbindungsdienste | +0.7% | Europa, Australien, Kanada | Mittelfristig (2–4 Jahre) |

| Zementaugmentierte Fixation mit erweiterten Indikationen | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und zunehmende Fragilitätsfrakturlast

Fragilitätsfrakturen erreichen in den Vereinigten Staaten bereits mehr als 2 Millionen Episoden jährlich, und jede Hüftfraktur ist mit einer Einjahressterblichkeit von über 20 % und direkten Kosten von rund 40.000 USD verbunden. Japan meldet 180.000 Hüftfrakturen pro Jahr, während 29,1 % seiner Bevölkerung mittlerweile mindestens 65 Jahre alt sind[2]Statistikamt Japan, "Bevölkerungsschätzungen nach Alter und Geschlecht," STAT.GO.JP. Eine Krankenhauserhebung aus dem Jahr 2024 im Nordosten Chinas zeigte, dass Hüftfrakturen einen erheblichen Anteil aller osteoporotischen Frakturen ausmachten und dass weniger als 9 % der Patienten anschließend antiosteoporotische Medikamente erhielten, was die Voraussetzungen für Refrakturen schafft. Diese Zahlen bestätigen die demografisch „festgeschriebene” Nachfrage nach orthopädischen Frakturversorgungsimplantaten bei Osteoporose, verdeutlichen aber auch die technische Herausforderung, Implantate sicher in Knochen zu verankern, die an struktureller Dichte verloren haben.

Einführung der minimal-invasiven Wirbelkörperaugmentation

Die klinische Leitlinie der Nordamerikanischen Wirbelsäulengesellschaft aus dem Jahr 2025 befürwortet die Wirbelkörperaugmentation nach 4–6 Wochen erfolgloser konservativer Behandlung und bringt damit die Kostenträgerpolitik mit der klinischen Präferenz in Einklang[3]Nordamerikanische Wirbelsäulengesellschaft, "Klinische Praxisleitlinie zur Wirbelkörperaugmentation," SPINE.ORG. Systeme wie das DFINE StabiliT MX von Merit Medical verwenden lenkbare Osteotome und hochviskoses PMMA, um Leckageraten zu senken, während Strykers FDA-zugelassenes SpineJack die Endplatte mit bis zu 1.000 N Kraft anhebt, bevor der Zement eingebracht wird. Da der Eingriff perkutan ist und weniger als 40 Minuten dauert, verlagert er sich rasch in ambulante chirurgische Zentren, wo die durchschnittlichen Einsparungen für Kostenträger 2.602 USD pro Fall betragen und werktägliche Blockzeiten reichlich vorhanden sind.

Fortschritte in der Fixationstechnologie bei Osteoporose

Fenestrierte Schrauben, die eine In-situ-Zementinjektion ermöglichen, helixförmige Klingen-Cephalomedullarnägel, die spongiösen Knochen komprimieren, und Verriegelungsplatten, die auf den Halt in kortikalem Knochen geringer Dichte abgestimmt sind, schreiben die Fixationsbiomechanik neu. Eine Metaanalyse aus dem Jahr 2024 zu proximalen Humerusfrakturen zeigte, dass zementaugmentierte Schrauben die Lockerungsrate im Vergleich zu Standardplatten halbierten. Röntgentransparente PEEK-Platten, wie das Carbostick von CarboFix, ermöglichen es Chirurgen, die Reposition im CT ohne Metallartefakte zu überprüfen, und bioabsorbierbare Verbundwerkstoffe, die 2023 von der FDA zugelassen wurden, machen eine Hardwareentfernung bei gebrechlichen Patienten überflüssig.

Günstige Erstattung und Versorgungspfade für die frühzeitige Hüftfrakturversorgung

Die Vergütungssysteme in Nordamerika und im Vereinigten Königreich bestrafen Verzögerungen und belohnen Krankenhäuser finanziell, wenn die Operation innerhalb von 24–36 Stunden erfolgt. Der CMS hat in seinem Ärztevergütungsplan 2025 geräteintensive Zusatzzahlungen beibehalten, sodass Hersteller Aufschläge für Implantate erzielen können, die die Operationszeit verkürzen oder Transfusionen reduzieren. Der Best Practice Tariff des Vereinigten Königreichs senkte die 30-Tage-Sterblichkeit im Jahr 2023 auf 6,1 %, indem schnelle Operationen mit orthogeriatrischem Co-Management verknüpft wurden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Evidenzkontroverse und variable Kostenträgerdeckung | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zementleckage und perioperative Sicherheitsrisiken | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Krankenhausausschreibungen und DRG-Kostendruck | -0.5% | Europa, asiatisch-pazifischer Raum, global | Kurzfristig (≤ 2 Jahre) |

| Unterdiagnose von Wirbelkörperfrakturen | -0.3% | Länder mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Evidenzkontroverse und variable Kostenträgerdeckung für die Wirbelkörperaugmentation

Frühe placebokontrollierte Studien zeigten im Vergleich zu Scheinverfahren nur einen begrenzten Nutzen, sodass mehrere regionale US-amerikanische Krankenversicherungen nach wie vor bildgebende Nachweise eines Wirbelkörperspalts verlangen, bevor sie eine Behandlung genehmigen. Ablehnungen zwingen Praxen dazu, Verwaltungszeit für Widersprüche aufzuwenden, was das Wachstum der Eingriffe in margenärmeren Einrichtungen verlangsamt. Hersteller finanzieren daher umfangreiche Nachmarktregister, um die von Kostenträgern geforderten Daten aus der realen Versorgung zu erzeugen.

Zementleckage und perioperative Sicherheitsrisiken

Ein systematischer Review aus dem Jahr 2024 bezifferte die PMMA-Leckagerate bei der Vertebroplastie auf 8,6–41 % und bei der Kyphoplastie auf 7–20 %, wobei 5,2 % symptomatisch wurden und gelegentlich lebensbedrohliche Lungenembolien auftraten. Anbieter kombinieren mittlerweile hochviskosen Zement mit drucksensorgesteuerten Applikationspistolen, doch Erstattungskürzungen im US-amerikanischen ambulanten prospektiven Vergütungssystem 2024 reduzierten die Pauschalzahlungen und ließen weniger Mittel für diese hochwertigen Sicherheitszubehörteile übrig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Implantattyp: Wirbelkörpersysteme übertreffen traditionelle Fixation

Wirbelkörperaugmentationssysteme werden bis 2031 voraussichtlich eine CAGR von 6,76 % erzielen. Fixationsvorrichtungen erwirtschafteten 2025 einen Umsatzanteil von 58,30 %, sehen sich nun aber im Bereich Platten und Nägel mit Generikawettbewerb konfrontiert. Zement-Toolkits bleiben der kleinste Anteil, profitieren jedoch vom Trend zu fenestrierten Implantaten und Kalziumphosphatzement.

Chirurgen fordern expandierbare Implantate, die die Höhe wiederherstellen und kleinere Zementvolumina verwenden, was die Tür zu differenzierter Preisgestaltung öffnet. Die FDA-Zulassung von Medtronics Catalyft PTC für tibiale Anwendungen deutet auf eine Expansion über die Wirbelsäule hinaus hin. Anbieter, die Applikationsvorrichtungen, PMMA-Kartuschen und fenestrierte Schrauben in einem einzigen Kit harmonisieren, gewinnen die Präferenz von Einkaufsausschüssen für integrierte Lösungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Frakturlokalisation: Wirbelkörperkompressionsbrüche gewinnen diagnostische Sichtbarkeit

Hüft- und proximale Femurfrakturen machten 2025 noch immer 38,63 % des Umsatzes aus, da Notaufnahmeprotokolle eine nahezu universelle chirurgische Intervention sicherstellen. Wirbelkörperkompressionsbrüche verzeichneten jedoch das stärkste Wachstum mit einer CAGR von 6,95 %, da opportunistische CT-Untersuchungen und Frakturverbindungsdienste stille Keildeformitäten aufdecken. Der Marktanteil für orthopädische Frakturversorgungsimplantate bei Osteoporose im Bereich Wirbelkörperfrakturen wird bis 2031 voraussichtlich erheblich steigen.

Die Praxis bei distalen Radiusfrakturen verlagert sich hin zu niedrigprofilierten volaren Platten, die eine sofortige Handgelenksbewegung ermöglichen, während das Management proximaler Humerusfrakturen nach randomisierten Daten, die einen geringeren Varus-Kollaps bestätigten, auf zementaugmentierte Schrauben setzt. Minimal-invasive navigationsgeführte Schrauben ermöglichen nun die Beckenfixation bei gebrechlichen Achtzigjährigen und erweitern eine Nische, die früher standardmäßig auf Bettruhe zurückgriff.

Nach Material: PEEK und bioabsorbierbare Werkstoffe fordern die Titan-Hegemonie heraus

Titan hielt 2025 einen Umsatzanteil von 34,86 %, doch PEEK-Platten, -Stäbe und -Käfige wachsen jährlich um 7,03 %, da Radiologieabteilungen artefaktfreie Bilder bevorzugen. Der Marktanteil für orthopädische Frakturversorgungsimplantate bei Osteoporose im Bereich PEEK wird bis 2031 voraussichtlich 1,4 Milliarden USD überschreiten. Edelstahl verliert westliche Märkte, behauptet sich jedoch in wertorientierten Segmenten in Südasien. Magnesiumlegierungsschrauben, die sich über 12–18 Monate vollständig resorbieren, bieten Infektionsminderung bei diabetischen Sprunggelenken und erhielten im Januar 2025 eine CE-Kennzeichnung. Da kein einzelnes Material alle Indikationen erfüllt, bieten Anbieter nun Multi-Material-Menüs und Schulungen für Chirurgen an, um Auswahlalgorithmen zu unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Spezialisierte Zentren übernehmen komplexe Fälle

Krankenhäuser deckten 2025 57,18 % der Ausgaben ab, indem sie akute Traumata aufnahmen, doch spezialisierte orthopädische Zentren wachsen jährlich um 7,14 %. Ambulante chirurgische Zentren führen bereits fast 40.000 Kniegelenkstotalendoprothesen durch und ergänzen ihr Angebot um perkutane Frakturversorgungen unter Lokalanästhesie. Für Anbieter erfordert ein zweigeteilter Vertriebskanal vereinfachte Einwegkits für kostenorientierte ambulante chirurgische Zentren sowie robotikintegrierte Premium-Implantate für innovationsorientierte Spezialisierungszentren.

Geografische Analyse

Nordamerika erwirtschaftete 2025 43,18 % des globalen Umsatzes, gestützt durch die gesonderte Medicare-Vergütung für geräteintensive Eingriffe. Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 7,5 % bis 2031, da China und Indien ihre Traumainfrastruktur ausbauen. Europa profitiert von integrierten Sekundärpräventionsnetzwerken, die Fragilitätsfrakturpatienten 20–30 Prozentpunkte häufiger als minimal organisierte Systeme zu Chirurgen leiten.

Südamerika und der Nahe Osten hinken hinterher, doch die Regierungen der Golfstaaten finanzieren orthopädische Exzellenzzentren, und Brasiliens alternde städtische Bevölkerung treibt die Nachfrage nach Hüftnägeln an. Der Marktanteil für orthopädische Frakturversorgungsimplantate bei Osteoporose im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich erheblich steigen.

Wettbewerbslandschaft

Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet und Medtronic hielten gemeinsam den Großteil des Umsatzes im Jahr 2025 und verleihen dem Markt eine moderate Konzentration. Alle vier richten ihre Produkt-Roadmaps an drei Säulen aus: Robotik, expandierbare zementierbare Implantate und portfolioübergreifende Kits. Globus Medicals ExcelsiusGPS überschritt bis September 2024 200.000 kumulative Schraubenplatzierungen und unterstreicht damit den Schwungrad-Effekt bei navigationsgeführter Fixation. Stryker erwarb Vexim, um seine SpineJack-Technologie zu sichern, während Zimmer Biomets Rosa Knee-Update nun auch fehlverheilte Frakturen behandelt. Chinesische Herausforderer wie Weigao und Double Medical kontrollieren in Tier-2-Krankenhäusern bereits einen zweistelligen Inlandsmarktanteil durch niedrigere Preise und größere Agilität bei öffentlichen Ausschreibungen. Disruptoren wie OSSIO und Bioretec zielen auf bioabsorbierbare Nischen ab, die etablierte Metallhersteller ignoriert haben, und Merit Medical setzt auf lenkbare Zementkannülen, die Leckagen reduzieren. Da die EU-MDR die Anforderungen an Nachmarktbelege verschärft, müssen kleine, spezialisierte Unternehmen entweder ihre Regulierungsbudgets aufstocken oder ihre Technologie an größere Partner lizenzieren.

Branchenführer im Bereich orthopädische Frakturversorgungsimplantate bei Osteoporose

Johnson & Johnson

Stryker Corporation

Zimmer Biomet Holdings, Inc

Medtronic Plc

Globus Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Das Orthopaedic Innovation Center der Universität Utah erhielt die FDA-Zulassung für sein CoAptix S 7,5-mm-System.

- Januar 2025: Stryker gab die geplante Veräußerung seines Wirbelsäulengeschäfts bekannt und signalisierte damit eine strategische Neuausrichtung seines orthopädischen Portfolios.

- Januar 2025: Zimmer Biomet erzielte eine Vereinbarung zur Übernahme von Paragon 28, ein Schritt zur Stärkung seines Fuß- und Sprunggelenksportfolios, das ein wachstumsstarker Bereich für die Behandlung osteoporotischer Frakturen ist.

Globaler Marktberichtsumfang für orthopädische Frakturversorgungsimplantate bei Osteoporose

Gemäß dem Umfang des Berichts sind orthopädische Implantate zur Versorgung osteoporotischer Frakturen spezialisierte Medizinprodukte, die darauf ausgelegt sind, sofortige mechanische Stabilität zu gewährleisten und die Heilung in Knochen zu fördern, die aufgrund einer geringen Knochenmineraldichte brüchig und dünn geworden sind. Da osteoporotischer Knochen häufig nicht die strukturelle Integrität aufweist, um herkömmliches Implantatmaterial zu halten, verwenden Chirurgen häufig Verriegelungsplatten und -schrauben, die ein winkelstabiles Konstrukt bilden, das nicht ausschließlich auf dem umgebenden Knochen für den Halt angewiesen ist.

Der Markt für orthopädische Frakturversorgungsimplantate bei Osteoporose ist nach Implantattyp, Frakturlokalisation, Material, Endnutzern und Geografie segmentiert. Nach Implantattyp ist der Markt in Fixationsvorrichtungen, Wirbelkörperaugmentation sowie Knochenzement-Applikations- und Augmentationssysteme unterteilt. Nach Frakturlokalisation ist der Markt in Hüfte/proximaler Femur (intertrochantär, Femurhals, subtrochantär), Wirbelkörperkompressionsbrüche (thorakal/lumbal), distaler Radius (Colles/Smith), proximaler Humerus, Beckenring- und Azetabulumfrakturen bei älteren Patienten, proximale Tibia sowie Sprunggelenkfrakturen unterteilt. Nach Material ist der Markt in Titan und Titanlegierungen, Edelstahl, Kobalt-Chrom-Legierungen, bioabsorbierbare Polymere (PLLA/PGA), PEEK und kohlenstofffaserverstärkte Polymere, PMMA-Knochenzement sowie Kalziumphosphat- und Kalziumsulfatzemente unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser (Akutversorgung), ambulante Operationszentren sowie spezialisierte orthopädische und Wirbelsäulenzentren unterteilt.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Fixationsvorrichtungen |

| Wirbelkörperaugmentation |

| Zementapplikations- und Augmentations-Toolkits |

| Hüfte/proximaler Femur (intertrochantär, Schenkelhals, subtrochantär) |

| Wirbelkörperkompressionsbrüche (thorakal/lumbal) |

| Distaler Radius (Colles/Smith) |

| Proximaler Humerus |

| Beckenring- und Azetabulumfrakturen bei älteren Menschen |

| Proximale Tibia |

| Sprunggelenksfrakturen |

| Titan und Titanlegierungen |

| Edelstahl |

| Kobalt-Chrom-Legierungen |

| Bioabsorbierbare Polymere (PLLA/PGA) |

| PEEK und kohlefaserverstärkte Polymere |

| PMMA-Knochenzement |

| Kalziumphosphat-/Kalziumsulfatzemente |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer (spezialisierte orthopädische und Wirbelsäulenzentren) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfstaaten |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Implantattyp | Fixationsvorrichtungen | |

| Wirbelkörperaugmentation | ||

| Zementapplikations- und Augmentations-Toolkits | ||

| Nach Frakturlokalisation | Hüfte/proximaler Femur (intertrochantär, Schenkelhals, subtrochantär) | |

| Wirbelkörperkompressionsbrüche (thorakal/lumbal) | ||

| Distaler Radius (Colles/Smith) | ||

| Proximaler Humerus | ||

| Beckenring- und Azetabulumfrakturen bei älteren Menschen | ||

| Proximale Tibia | ||

| Sprunggelenksfrakturen | ||

| Nach Material | Titan und Titanlegierungen | |

| Edelstahl | ||

| Kobalt-Chrom-Legierungen | ||

| Bioabsorbierbare Polymere (PLLA/PGA) | ||

| PEEK und kohlefaserverstärkte Polymere | ||

| PMMA-Knochenzement | ||

| Kalziumphosphat-/Kalziumsulfatzemente | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer (spezialisierte orthopädische und Wirbelsäulenzentren) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfstaaten | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden orthopädische Frakturversorgungsimplantate bei Osteoporose im Jahr 2031 erreichen?

Der Markt ist auf dem Weg, bis 2031 8,9 Milliarden USD zu erreichen, mit einer CAGR von 6,33 % von 2026 bis 2031.

Welches Implantat-Segment wächst am schnellsten?

Wirbelkörperaugmentationssysteme schreiten bis 2031 mit einer CAGR von 6,76 % voran, da expandierbare Implantate und hochviskose Zemente an Beliebtheit gewinnen.

Warum gewinnen PEEK- und Kohlefaserimplantate Marktanteile?

Chirurgen bevorzugen röntgentransparente Materialien für postoperative CT- und MRT-Untersuchungen, und diese Polymere mindern das Stress-Shielding in osteopenischem Knochen.

Welche Region bietet die größten Wachstumschancen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen, bedingt durch rasche Urbanisierung, demografische Alterung und den Ausbau privater orthopädischer Kapazitäten.

Seite zuletzt aktualisiert am: