Marktgröße und Marktanteil für die Behandlung degenerativer Bandscheibenerkrankungen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

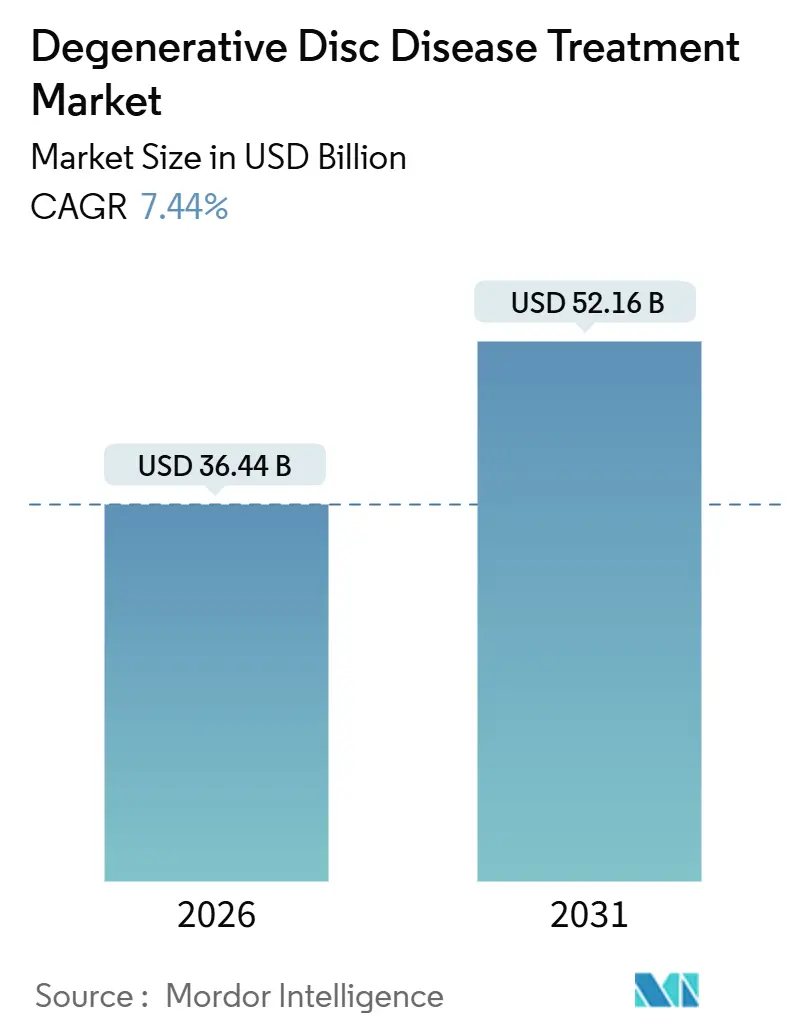

| Marktgröße (2026) | 36.44 Milliarden US-Dollar |

| Marktgröße (2031) | 52.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.44% CAGR |

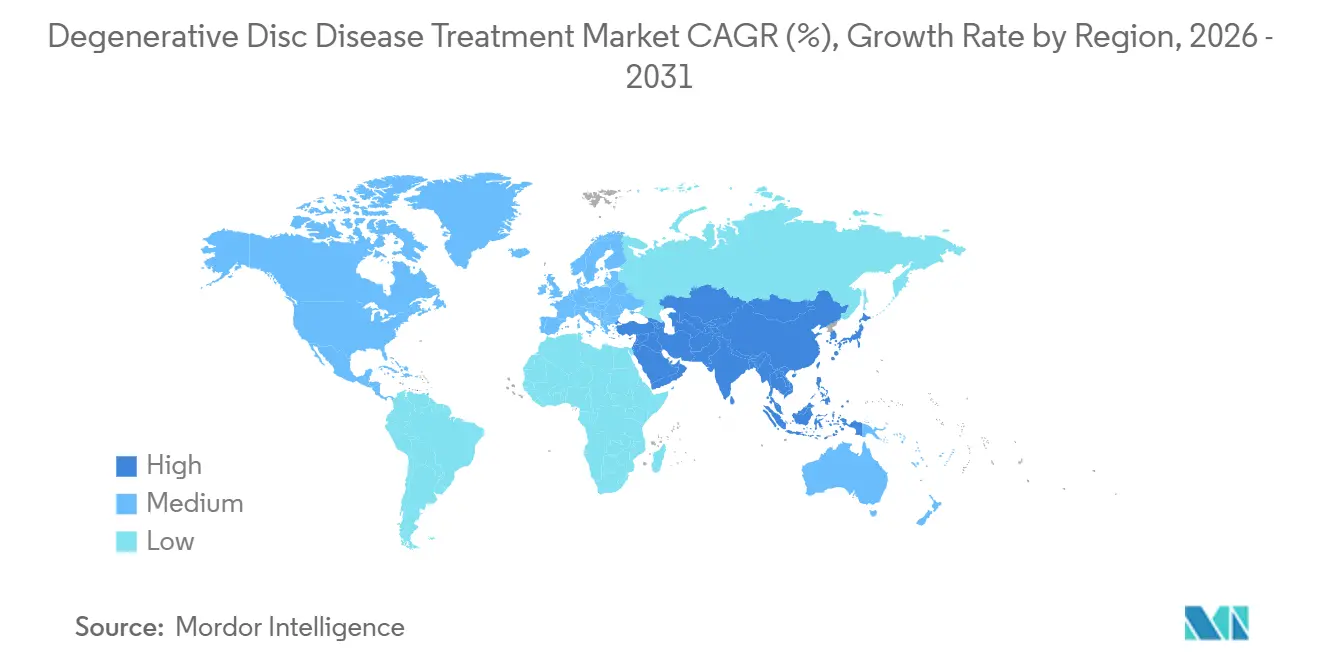

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung degenerativer Bandscheibenerkrankungen von Mordor Intelligence

Die Marktgröße für die Behandlung degenerativer Bandscheibenerkrankungen wird im Jahr 2026 auf 36,44 Milliarden USD geschätzt und soll bis 2031 52,16 Milliarden USD erreichen, bei einer CAGR von 7,44 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da alternde Bevölkerungen und sitzende Arbeitsweisen die weltweite Inzidenz von Kreuzschmerzen erhöhen, während Kostenträger die Leistungserbringer dazu drängen, kürzere, wertbasierte Interventionen zu bevorzugen. Chirurgische Eingriffe dominieren nach wie vor den Umsatz, doch nicht-chirurgische Optionen – insbesondere digitale Rehabilitationsprogramme und zellbasierte Biologika – wachsen schneller, da jüngste Erstattungsreformen die Bewegungserhaltung und opioidschonende Versorgung belohnen.[1]Centers for Medicare & Medicaid Services, "Endgültige Regel des ambulanten prospektiven Zahlungssystems 2025," CMS, cms.gov Gerätehersteller setzen auf KI-gestützte Navigation und Roboterplattformen, um Margen zu schützen, während Anbieter aus der regenerativen Medizin Patienten mittleren Alters ansprechen, die aktiv bleiben möchten, ohne dauerhafte Hardware zu benötigen. Das geografische Wachstum wird von der Region Asien-Pazifik angeführt, wo beschleunigte Gerätezulassungen und eine erweiterte öffentliche Krankenversicherung bisher ungedeckten Bedarf erschließen.[2]Ministerium für Gesundheit, Arbeit und Soziales, "Weißbuch zu Gesundheit und Wohlfahrt 2024," MHLW, mhlw.go.jp Zu den wesentlichen Risiken zählen Preisobergrenzen aus der zentralisierten Beschaffung, der Zustrom gefälschter Implantate in einkommensschwachen Regionen sowie anhaltende Evidenzlücken bei bestimmten Bewegungserhaltungssystemen.

Wichtigste Erkenntnisse des Berichts

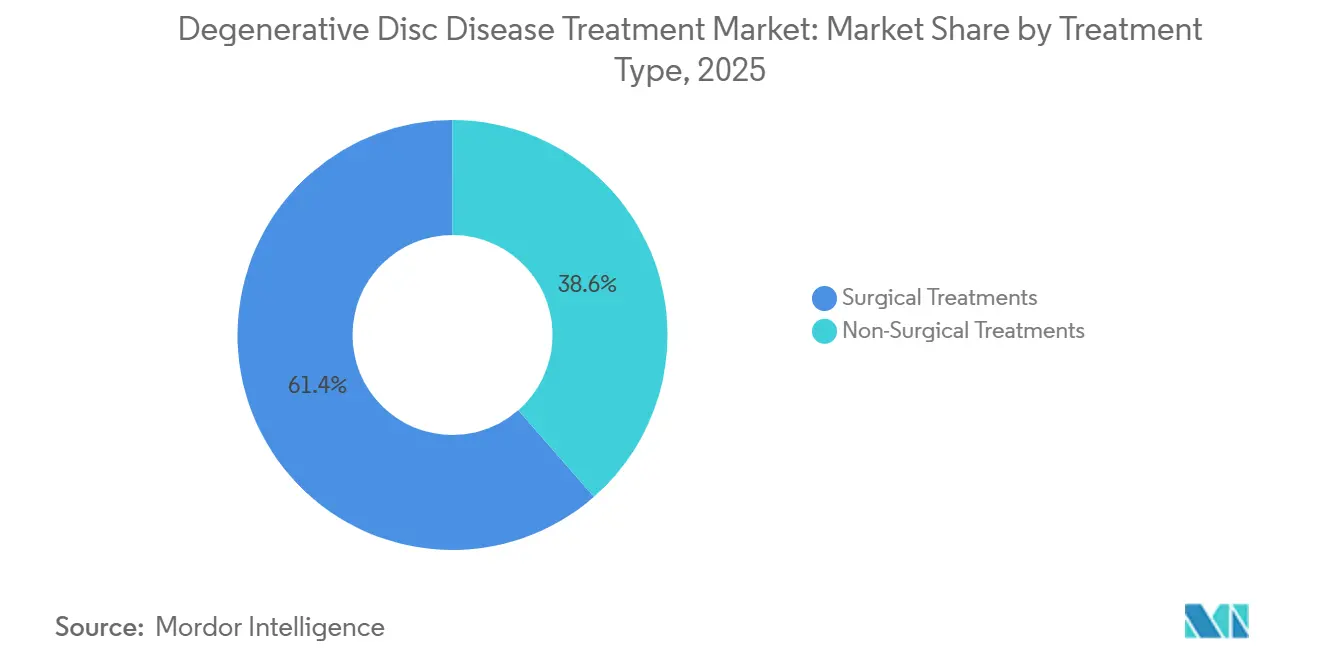

- Nach Behandlungsart hielten chirurgische Eingriffe im Jahr 2025 einen Umsatzanteil von 61,44 %, während nicht-chirurgische Modalitäten bis 2031 mit einer CAGR von 9,54 % expandieren sollen – dem höchsten Wert unter allen Behandlungskategorien.

- Nach Produktart hielten Geräte und Implantate 43,67 % des Umsatzes im Jahr 2025, doch Biologika sollen mit einer CAGR von 11,84 % wachsen und damit bis 2031 jedes andere Produktsegment übertreffen.

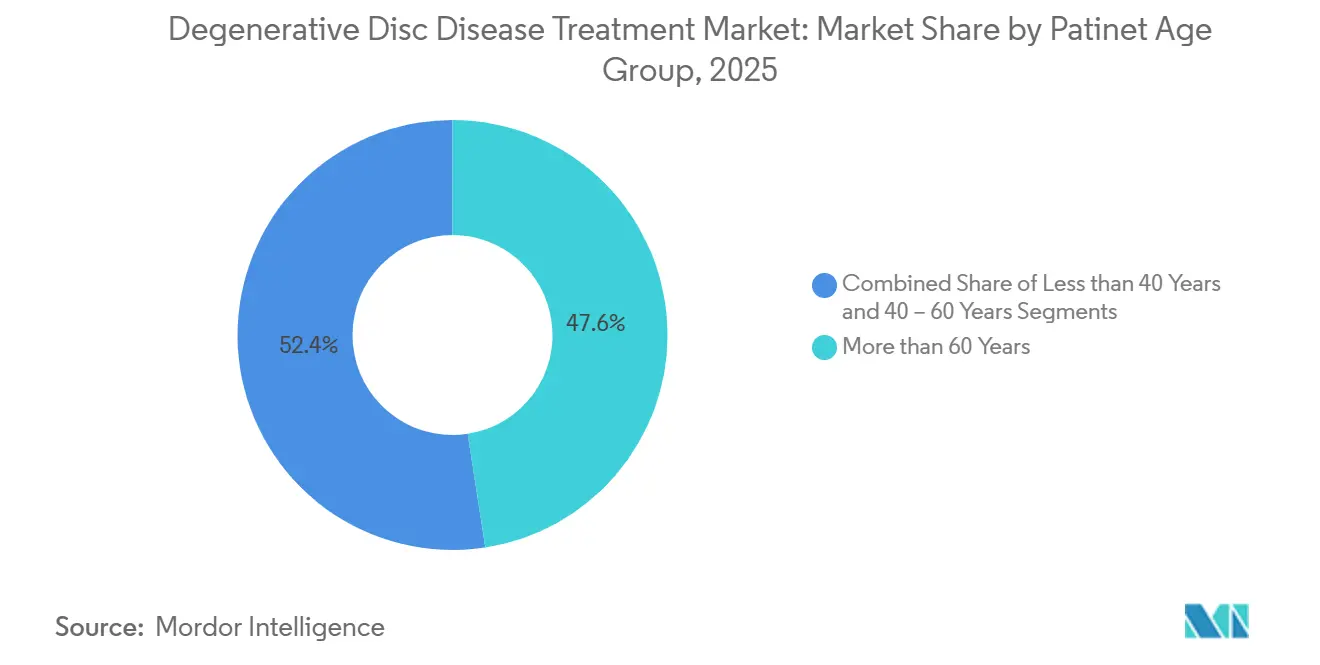

- Nach Patientenalter entfielen auf Personen über 60 Jahre 47,57 % der Nachfrage im Jahr 2025, während die Kohorte der 40- bis 60-Jährigen mit einer CAGR von 9,32 % die höchste Wachstumsrate unter den Altersgruppen verzeichnen soll.

- Nach Endnutzer erwirtschafteten Krankenhäuser 54,25 % des Umsatzes im Jahr 2025, doch ambulante chirurgische Zentren sollen mit einer CAGR von 10,67 % expandieren und die größte inkrementelle Volumenverlagerung verzeichnen.

- Nach Geografie kontrollierte Nordamerika 36,16 % der Einnahmen im Jahr 2025; die Region Asien-Pazifik soll jedoch mit einer CAGR von 9,44 % das regionale Wachstum im Prognosezeitraum anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung degenerativer Bandscheibenerkrankungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Weltbevölkerung und zunehmende Prävalenz von Lendenwirbelsäulenerkrankungen | +1.8% | Global, am stärksten in Japan, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimalinvasiven Wirbelsäuleneingriffen | +1.5% | Nordamerika, EU-Kernländer, städtische Regionen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsreformen in wichtigen Märkten | +1.2% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung regenerativer Biologika | +1.0% | Nordamerika, EU, frühe Einführung in Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| Aufkommende KI-gestützte Wirbelsäulennavigationssysteme | +0.9% | Nordamerika, Westeuropa, ausgewählte Krankenhäuser in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Heimbasierte digitale Rehabilitationsplattformen zur Reduzierung des chirurgischen Bedarfs | +0.7% | Vereinigte Staaten, Vereinigtes Königreich, nordische Länder, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Weltbevölkerung und zunehmende Prävalenz von Lendenwirbelsäulenerkrankungen

Die Weltgesundheitsorganisation bestätigt, dass Kreuzschmerzen die führende nicht-tödliche Krankheitslast darstellen, und prognostiziert einen Anstieg der Fälle von 619 Millionen im Jahr 2020 auf 843 Millionen bis 2050. Japan erwartet, dass Bürger ab 65 Jahren bis 2030 30 % der Bevölkerung ausmachen werden, was bereits zu einem Anstieg der Lendenwirbelsäuleneingriffe um 22 % zwischen 2020 und 2025 geführt hat. Indiens nationales Versicherungssystem meldet Bandscheibendegeneration bei 18 % der orthopädischen Ansprüche, was auf ungedeckten Bedarf in Ländern mit mittlerem Einkommen hinweist. Kostenträger priorisieren Interventionen, die die Genesung verkürzen und Revisionsoperationen begrenzen, was Bewegungserhaltungsimplantaten und aufkommenden Biologika zugute kommt. Da die Lebenserwartung in jeder Region steigt, dürfte der Markt für die Behandlung degenerativer Bandscheibenerkrankungen eine dauerhafte Basis altersbedingter Nachfrage verzeichnen.

Verlagerung hin zu minimalinvasiven Wirbelsäuleneingriffen

Endoskopische und perkutane Techniken reduzieren die Verweildauer, Infektionsraten und Wiederaufnahmen. Eine Metaanalyse aus dem Jahr 2024 in Spine zeigte, dass die unilaterale biportale endoskopische Diskektomie die Krankenhausaufenthalte im Vergleich zur offenen Chirurgie um 40 % verkürzte.[3]Jae Hwan Lee, "Unilaterale biportale endoskopische Diskektomie versus offene Mikrodiskektomie: Eine Metaanalyse," Spine, journals.lww.com Die US-amerikanische Arzneimittelbehörde (FDA) ließ 2025 14 minimalinvasive Implantatsysteme zu, während die Einnahmen ambulanter chirurgischer Zentren in den USA für perkutane Laminotomie zwischen 2018 und 2023 um das 20-Fache stiegen. Versicherer bevorzugen diese Ansätze im Rahmen von Pauschalzahlungen, was die Einführung in städtischen Zentren weltweit beschleunigt.

Günstige Erstattungsreformen in wichtigen Märkten

Die Politik verlagert sich von Volumen zu Wert. Das US-amerikanische ambulante prospektive Zahlungssystem 2025 erhöhte die Vergütungssätze ambulanter chirurgischer Zentren um 2,9 % und führte Codes für nicht-opioidhaltige Analgesie ein. Deutschland verlangt nun den Nachweis von 12 Wochen konservativer Behandlung, bevor eine Fusion erstattet wird, was die Nutzung der Physiotherapie seit 2023 verdoppelt hat. Australien knüpft die Zahlung über das ePPOC-Register an 12-Monats-Funktionswerte. Diese Reformen belohnen Technologien, die dauerhafte Ergebnisse liefern, und bestrafen Hardware mit hoher Revisionsrate, was Kliniker in Richtung Biologika und Bewegungserhaltungsgeräte lenkt.

Kommerzialisierung regenerativer Biologika

DiscGenics' injizierbare Bandscheibenzelltherapie schloss 2024 die Phase-2-Einschreibung ab und verzeichnete einen Gewinn von 2,1 Punkten im Oswestry-Behinderungsindex nach sechs Monaten im Vergleich zur Kochsalzlösung-Kontrollgruppe. Mesoblasts allogenes Zellprodukt zeigte positive 24-Monats-Dauerhaftigkeit und strebt eine Biologika-Zulassung für 2027 an. Europa erlaubt nun eine bedingte Zulassung auf Basis von 12-Monats-Daten für ungedeckten Bedarf, was die Markteinführungen potenziell beschleunigt. Wenn der Preis unter 25.000 USD pro Dosis bleibt, deuten gesundheitsökonomische Modelle darauf hin, dass Biologika bis zu 20 % des chirurgischen Volumens erfassen könnten, indem sie die Hardware-Implantation bei jüngeren Patienten verzögern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Preisdruck | -1.1% | Vereinigte Staaten, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden für neuartige Biologika | -0.8% | Nordamerika, EU, langsamere Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzte Langzeitevidenz für Bewegungserhaltungsimplantate | -0.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunahme gefälschter Wirbelsäulenimplantate | -0.3% | Südasien, Afrika südlich der Sahara, Teile Südamerikas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Preisdruck

Der US-amerikanische Arztgebührenplan 2026 sieht eine Kürzung des Umrechnungsfaktors um 2,8 % vor, was die Erstattung für Lendenwirbelsäulenfusionen um rund 400 USD reduziert. Der gemeinsame Ausschuss in Deutschland erklärte Bandscheibenprothesen mit einem Preis über 8.000 EUR (8.720 USD) als nicht kosteneffektiv, was den regionalen Preisdruck erhöht. Japan kürzte im April 2025 die Vergütung für künstliche Halswirbelsäulenbandscheiben um 12 % mit Verweis auf spärliche 10-Jahres-Ergebnisse. Solche Maßnahmen drücken die Herstellermargen und beschleunigen die Konsolidierung.

Regulatorische Hürden für neuartige Biologika

Die FDA-Leitlinie von 2024 fordert 24-monatige Dauerhaftigkeitsdaten und MRT-basierte Bandscheibenhöhendaten, was Studien um bis zu zwei Jahre verlängert und die Kosten um 15 Millionen USD erhöht. Europa verlangt eine 15-jährige Marktüberwachung nach der Zulassung für fortschrittliche Therapien, was Kuros Biosciences dazu veranlasste, seine europäische Studie im Jahr 2025 zu pausieren. Ressourcenstarke Unternehmen können die Anforderungen erfüllen, aber kleinere Innovatoren riskieren einen Stillstand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Nicht-chirurgische Verfahren gewinnen trotz chirurgischer Dominanz an Boden

Chirurgische Eingriffe generierten 2025 61,44 % des Umsatzes, sollen jedoch nur mit 7,2 % wachsen – unterhalb der Gesamt-CAGR des Marktes für die Behandlung degenerativer Bandscheibenerkrankungen. Nicht-chirurgische Modalitäten sollen um 9,54 % steigen, gestützt durch Kostenträgeranreize für konservative Versorgung. Die Fusion bleibt das primäre chirurgische Arbeitspferd, doch eine Studie im Spine Journal aus dem Jahr 2024, die 1.200 Patienten verfolgte, ergab, dass die totale Bandscheibenarthroplastik eine gleichwertige Schmerzlinderung mit 22 % weniger Degeneration der angrenzenden Segmente lieferte. Die endoskopische Chirurgie, die noch unter 10 % des chirurgischen Volumens ausmacht, floriert in ambulanten Umgebungen, wo kürzere Eingriffzeiten den Durchsatz erhöhen. Die Mikrodiskektomie steht unter Erstattungsdruck, da Pauschalverträge Wiederaufnahmen bestrafen. Auf der konservativen Seite haben die Opioid-Dosisbeschränkungen der Zentren für Krankheitskontrolle und Prävention das Interesse an nicht-opioidhaltigen Wirkstoffen wie Tanezumab geweckt, das auf die FDA-Zulassung wartet.

Physiotherapie ist nun ein Gatekeeper, wobei Deutschland 12 Wochen dokumentierter konservativer Behandlung vor der Fusionsgenehmigung verlangt, was die Nutzung seit 2023 verdoppelt hat. Stammzellinjektionen ziehen Risikokapital an; DiscGenics sicherte sich 2024 10 Millionen USD, um sein Phase-2-Programm voranzutreiben. Die Marktgröße für die Behandlung degenerativer Bandscheibenerkrankungen im Bereich der nicht-chirurgischen Versorgung ist daher am schnellsten zu expandieren, da Sequenzierungsstrategien operative Eingriffe verzögern oder abwenden.

Nach Produktart: Biologika übertreffen Geräte dank Innovationsprämie

Geräte und Implantate lieferten 2025 43,67 % des Umsatzes, doch ihre CAGR von 6,8 % deutet auf Kommoditisierung hin, während Biologika voraussichtlich um 11,84 % steigen werden – das höchste Wachstum auf Produktebene. Künstliche Bandscheiben erhielten 2025 erweiterte Indikationen, was Anwendungsfälle auf mehreren Ebenen eröffnet. Dennoch sinken die Preise für Fixierungshardware weiter; MedPAC berichtet, dass die Anschaffungskosten für Lendenwirbelsäulenfusionsimplantate von 2020 bis 2024 um 14 % gesunken sind. Knochenersatzstoffe ersetzen bereits in 60 % der Fälle Autotransplantate, und Medtronics Infuse Bone Graft allein erzielte 2025 einen Umsatz von über 700 Millionen USD.

Zellbasierte Produkte unterliegen strenger Aufsicht, versprechen aber Premium-Renditen. Der Marktanteil für Biologika im Markt für die Behandlung degenerativer Bandscheibenerkrankungen könnte schnell steigen, sobald Therapien der ersten Generation dauerhafte Ergebnisdaten sichern. Pharmazeutika machen nach wie vor ein Viertel des Umsatzes aus, doch die bevorstehende Einführung hochpreisiger nicht-opioidhaltiger Analgetika wird die Kategorie wahrscheinlich in kostengünstige Generika und Spezialmarken aufteilen. Navigationssoftware und digitale Therapeutika ergänzen den Bereich „Sonstiges” und expandieren nach zweistelligen Raten, nachdem CMS 2025 eine separate Abrechnung für KI-gestützte chirurgische Planung erlaubt hat.

Nach Patientenaltersgruppe: Kohorte mittleren Alters treibt Wachstum an

Personen über 60 Jahre machten 2025 47,57 % der Nachfrage aus, doch das Segment der 40- bis 60-Jährigen wird bis 2031 mit 9,32 % am schnellsten wachsen, da Arbeitgeber auf eine schnelle Rückkehr an den Arbeitsplatz setzen. Eine Studie im JAMA Network Open aus dem Jahr 2024 zeigte, dass Arbeitnehmer im Alter von 45 bis 55 Jahren mit Bandscheibenarthroplastik im Vergleich zur Fusion sechs Wochen früher zur vollen Arbeitsfähigkeit zurückkehrten, was Produktivitätseinsparungen von 12.000 USD pro Fall entspricht. Patienten unter 40 Jahren liegen in absoluten Zahlen zurück, verzeichnen jedoch eine Wachstumsrate von 8,1 % aufgrund früher Degeneration im Zusammenhang mit sitzenden Lebensstilen.

Deutschland schreibt nun Zweitmeinungen von Spezialisten für Bewegungserhaltung für Fusionskandidaten unter 50 Jahren vor, was jüngere Patienten in Richtung künstlicher Bandscheiben lenkt. Für Senioren verschärfte die US-amerikanische nationale Deckungsentscheidung von 2025 die Fusionskriterien und lenkte viele in Richtung nicht-chirurgischer Versorgung. Die Marktgröße für die Behandlung degenerativer Bandscheibenerkrankungen bei Erwachsenen mittleren Alters soll am schnellsten expandieren und Premium-Biologika sowie Bewegungserhaltungslösungen anziehen.

Nach Endnutzer: Ambulante chirurgische Zentren erfassen die ambulante Migration

Krankenhäuser erwirtschafteten 2025 54,25 % des Umsatzes, doch ambulante chirurgische Zentren sollen mit einer CAGR von 10,67 % wachsen, da Kostenträger Fälle an kostengünstigere Standorte lenken. MedPAC verfolgte einen 20-fachen Anstieg der Einnahmen ambulanter chirurgischer Zentren für perkutane Laminotomie von 2018 bis 2023. Integrierte orthopädische Kliniken gewinnen Marktanteile, indem sie Bildgebung, Therapie und Chirurgie bündeln und in einer AAOS-Fallstudie aus dem Jahr 2024 15 % niedrigere Episodenkosten als krankenhausbasierte Versorgung erzielten.

Ambulante chirurgische Zentren spiegeln zunehmend die Krankenhauskapazitäten wider; 42 % hatten bis 2025 robotergestützte Navigation installiert, gegenüber 18 % im Jahr 2023. CMS fügte 2025 11 Wirbelsäuleneingriffe zur Liste der ambulanten chirurgischen Zentren hinzu, darunter die zweistufige Lendenwirbelsäulenfusion, was bis 2027 voraussichtlich 25.000 Fälle pro Jahr verlagern wird. Krankenhäuser gründen Gemeinschaftsunternehmen mit ambulanten chirurgischen Zentren, um Verfahrenseinnahmen zu sichern, während orthopädische Kliniken überlegene Patientenerfahrungswerte nutzen, um Kostenträgerverträge zu gewinnen.

Geografische Analyse

Nordamerika erfasste 2025 36,16 % des Umsatzes, doch steigender Preisdruck hält die prognostizierte CAGR bei 6,8 %. Die US-amerikanische ambulante Regel von 2025 begünstigt minimalinvasive Eingriffe und digitale Rehabilitation über separate nicht-opioidhaltige Codes. Kanadas Pauschalzahlungspilotprojekte in Ontario und British Columbia erzielten 2024 18 % Kosteneinsparungen gegenüber der Einzelleistungsvergütung, hauptsächlich durch Implantat- und Verweildauerreduzierungen. Mexikanische Privatkrankenhäuser meldeten 2024 ein Wachstum von 22 % bei internationalen Wirbelsäulenpatienten, während öffentliche Einrichtungen mit Sparmaßnahmen konfrontiert sind. Die strategische Frage der Region ist, ob wertbasierte Zahlungen die Gerätemargen schneller drücken werden, als Innovationen neue Premium-Kategorien schaffen können.

Die Region Asien-Pazifik soll mit 9,44 % das schnellste regionale Wachstum verzeichnen. China senkte die Preise für Wirbelsäulenimplantate durch zentralisierte Beschaffung im Jahr 2024 um 60 %, erweiterte jedoch den Versicherungszugang auf 200 Millionen zusätzliche Begünstigte. Indiens System deckt nun 550 Millionen Bürger ab, wobei Bandscheibendegeneration den dritten Platz unter den orthopädischen Ansprüchen belegt. Japan beschleunigte die Zulassung minimalinvasiver Geräte durch die Erlaubnis einer bedingten Zulassung auf Basis von 12-Monats-Evidenz. Südkorea erteilte 2025 die erste bedingte Lizenz für eine zellbasierte Bandscheibentherapie. Australien knüpft die Erstattung über ePPOC an 12-Monats-Ergebnisse und belohnt Bewegungserhaltungsgeräte mit niedrigeren Revisionsraten. Schnelles Volumenwachstum erhöht Qualitätskontrollrisiken, wie der WHO-Alarm von 2024 zu gefälschten Implantaten in Südasien unterstreicht.

Europa soll wachsen. Gemeinsame klinische Bewertungen gemäß der Verordnung 2021/2282 erfordern umfangreichere Real-World-Evidenz; Deutschlands Kosten-Nutzen-Bewertung hat bereits die Preise für künstliche Bandscheiben gedrückt. Das digitale Pfadmandat des Nationalen Gesundheitsdienstes reduzierte chirurgische Überweisungen im ersten Jahr um 14 %. Frankreich verlangt nun MRT-basierte Modic-Veränderungen vor der Genehmigung der Fusionserstattung. Das Register Italiens zeigte Ergebnisunterschiede zwischen den Regionen und veranlasste Bemühungen um Exzellenzzentren. Der Nahe Osten und Afrika wachsen, da die Länder des Golfkooperationsrats geplante Wirbelsäulenpfade für die Versorgung hinzufügen; Saudi-Arabiens Strategie von 2024 umfasst Bündel für verantwortungsvolle Versorgung. Südamerika expandiert, angeführt von Brasilien, dessen Regulierungsbehörde 2024 sechs neue Fixierungsgeräte zugelassen hat.

Wettbewerbslandschaft

Der Markt für die Behandlung degenerativer Bandscheibenerkrankungen ist mäßig konzentriert. Etablierte Unternehmen verteidigen Margen durch die Integration von KI-Navigation; Medtronics AiBLE mit Mazor X Stealth verkürzte die Operationszeit 2024 um 18 Minuten und verbesserte die Wirtschaftlichkeit von Pauschalzahlungen. Globus Medicals ExcelsiusGPS überschritt 2025 100.000 Fälle, und beteiligte Krankenhäuser senkten die Implantatkosten um 12 % durch weniger Revisionen. Chancen bestehen bei Bewegungserhaltungssystemen und digitalen Therapeutika: Hinge Health verzeichnete bei 12 Monaten eine Vermeidung von 62 % der Operationen und gewann Mandate von drei großen US-amerikanischen Versicherern.

Anbieter aus der regenerativen Medizin verfolgen ein anderes Wertversprechen. DiscGenics' Zelltherapie und Mesoblasts allogenes Produkt verzeichneten beide positive Daten in der mittleren Phase und zielen darauf ab, Hardware bei jüngeren Patienten zu verzögern oder zu eliminieren. Die Zentren für Krankheitskontrolle und Prävention schätzen die US-amerikanischen Ausgaben für das Bewegungsapparat-System auf 635 Milliarden USD im Jahr 2024, was Kostenträgern Anlass gibt, dauerhafte, weniger invasive Optionen zu unterstützen. Patentanmeldungen für Wirbelsäulennavigationsalgorithmen stiegen von 2022 bis 2024 um 34 %, was die Investitionen in Software-Differenzierung unterstreicht. Unternehmen, die langfristige Ergebnisse durch Register nachweisen können, erzielen Premium-Preise; diejenigen, die sich auf Commodity-Hardware verlassen, sehen sich mit Preiserosion konfrontiert, da Einkaufsgemeinschaften die Nachfrage konsolidieren.

Marktführer im Bereich der Behandlung degenerativer Bandscheibenerkrankungen

Medtronic

Globus Medical

Johnson & Johnson Services LLC

Stryker

HIGHRIDGE Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Dr. Todd H. Lanman präsentierte 24-Monats-Synergy-Disc-IDE-Daten, die signifikante Schmerz- und Funktionsverbesserungen gegenüber der anterioren zervikalen Diskektomie und Fusion beim 7. Wirbelsäulenarthroplastik-Gipfel von DOCS Health zeigten.

- Oktober 2025: Centinel Spine erhielt die FDA-Zulassung für zwei Ebenen für die zervikalen Bandscheibenprothesen prodisc C Vivo und prodisc C SK und erweiterte die Indikationen auf die Rekonstruktion von C3–C7.

- Juli 2025: Highridge Medical lizenzierte die US-Rechte für die lumbale Bandscheibe activL und begann mit der Inlandsproduktion vor dem Start Ende 2025.

- Januar 2025: Proprio Vision erhielt die FDA-Zulassung für sein KI-gestütztes Navigationssystem Paradigm mit 99 % Schraubenplatzierungsgenauigkeit in 342 Fällen.

Umfang des globalen Berichts über den Markt für die Behandlung degenerativer Bandscheibenerkrankungen

Degenerative Bandscheibenerkrankungen werden durch nicht-chirurgische Methoden wie Physiotherapie, Medikamente und Lebensstiländerungen behandelt, wobei Operationen schweren Fällen vorbehalten sind. Das Ziel ist es, Entzündungen zu reduzieren, Muskeln zu stärken und die Mobilität zu verbessern, um Symptome zu lindern.

Der Bericht über den Markt für die Behandlung degenerativer Bandscheibenerkrankungen ist segmentiert nach Behandlungsart, Produktart, Patientenaltersgruppe, Endnutzer und Geografie. Nach Behandlungsart ist der Markt in Nicht-chirurgisch und Chirurgisch segmentiert. Nach Produktart ist der Markt in Geräte und Implantate, Biologika, Pharmazeutika und Sonstiges segmentiert. Nach Patientenaltersgruppe ist der Markt in unter 40 Jahre, 40–60 Jahre und über 60 Jahre segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, orthopädische Fachkliniken, ambulante chirurgische Zentren und Rehabilitationszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nicht-chirurgische Behandlungen | Pharmakologische Therapie |

| Physiotherapie | |

| Stammzelltherapie | |

| Chirurgische Behandlungen | Wirbelsäulenfusion |

| Totale Bandscheibenarthroplastik | |

| Mikrodiskektomie | |

| Endoskopische Wirbelsäulenchirurgie |

| Geräte und Implantate | Künstliche Bandscheiben |

| Wirbelsäulenfixierungsgeräte | |

| Biologika | Knochenersatzstoffe |

| Zellbasierte regenerative Produkte | |

| Pharmazeutika | Nichtsteroidale Antirheumatika |

| Opioide | |

| Kortikosteroide | |

| Sonstiges |

| Unter 40 Jahre |

| 40 – 60 Jahre |

| Mehr als 60 Jahre |

| Krankenhäuser |

| Orthopädische Fachkliniken |

| Ambulante chirurgische Zentren |

| Rehabilitations- und Physiotherapiezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Nicht-chirurgische Behandlungen | Pharmakologische Therapie |

| Physiotherapie | ||

| Stammzelltherapie | ||

| Chirurgische Behandlungen | Wirbelsäulenfusion | |

| Totale Bandscheibenarthroplastik | ||

| Mikrodiskektomie | ||

| Endoskopische Wirbelsäulenchirurgie | ||

| Nach Produktart | Geräte und Implantate | Künstliche Bandscheiben |

| Wirbelsäulenfixierungsgeräte | ||

| Biologika | Knochenersatzstoffe | |

| Zellbasierte regenerative Produkte | ||

| Pharmazeutika | Nichtsteroidale Antirheumatika | |

| Opioide | ||

| Kortikosteroide | ||

| Sonstiges | ||

| Nach Patientenaltersgruppe | Unter 40 Jahre | |

| 40 – 60 Jahre | ||

| Mehr als 60 Jahre | ||

| Nach Endnutzer | Krankenhäuser | |

| Orthopädische Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Rehabilitations- und Physiotherapiezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung degenerativer Bandscheibenerkrankungen im Jahr 2026?

Die Marktgröße für die Behandlung degenerativer Bandscheibenerkrankungen beträgt im Jahr 2026 36,44 Milliarden USD.

Wie hoch ist die prognostizierte CAGR bis 2031?

Der Markt soll bis 2031 mit einer CAGR von 7,44 % wachsen.

Welche Behandlungskategorie wächst am schnellsten?

Nicht-chirurgische Modalitäten sollen das höchste Wachstum mit einer CAGR von 9,54 % verzeichnen.

Welche Region soll das zukünftige Wachstum anführen?

Die Region Asien-Pazifik soll mit einer CAGR von 9,44 % am schnellsten unter allen Regionen expandieren.

Wie wirken sich ambulante chirurgische Zentren auf den Markt aus?

Ambulante chirurgische Zentren sollen mit einer CAGR von 10,67 % wachsen, da Kostenträger Fälle in kostengünstigere ambulante Umgebungen verlagern.

Welcher technologische Trend verändert chirurgische Eingriffe?

KI-gestützte Navigation und Roboterplattformen verbessern die Genauigkeit, verkürzen die Operationszeit und reduzieren Revisionsraten.

Seite zuletzt aktualisiert am: