Kniegelenkersatz-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

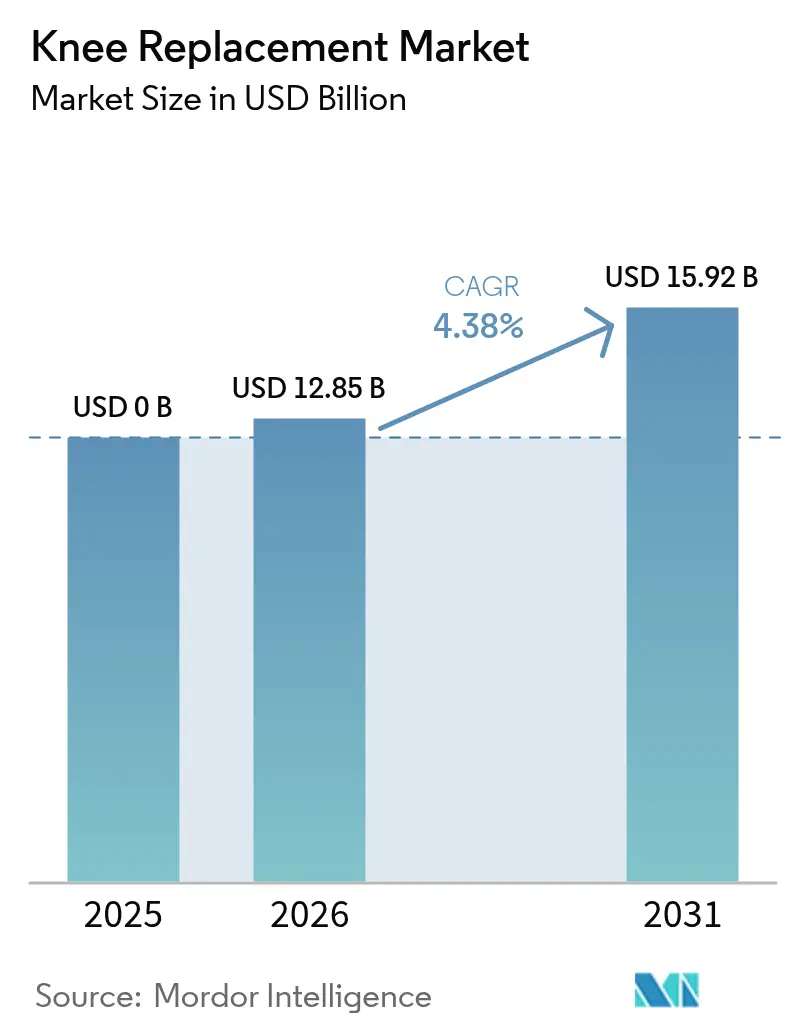

| Marktgröße (2026) | 12.85 Milliarden US-Dollar |

| Marktgröße (2031) | 15.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

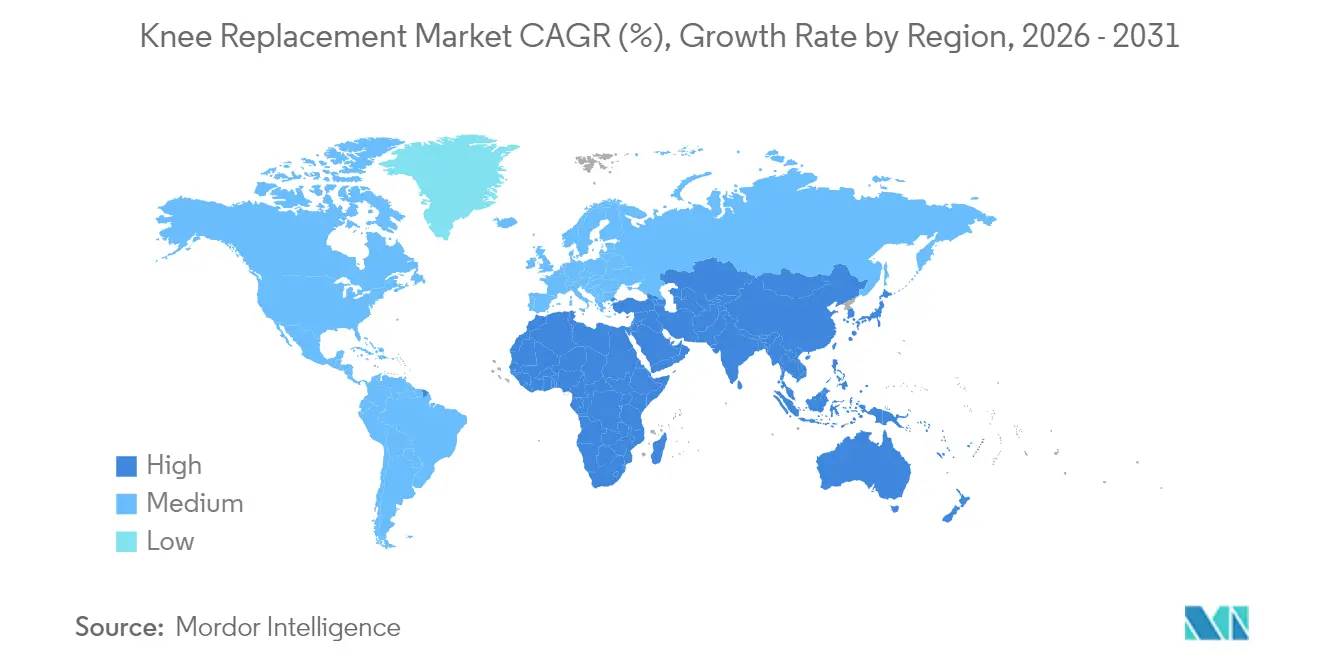

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

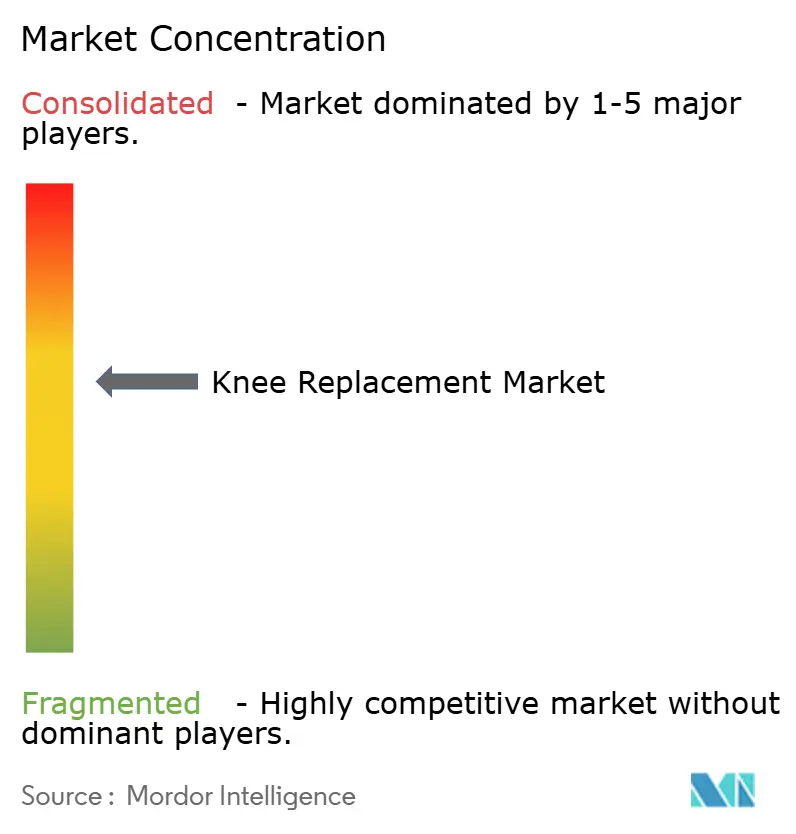

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kniegelenkersatz-Marktanalyse von Mordor Intelligence

Die Größe des Kniegelenkersatz-Marktes wurde im Jahr 2025 auf 12,31 Mrd. USD geschätzt und soll von 12,85 Mrd. USD im Jahr 2026 auf 15,92 Mrd. USD bis 2031 wachsen, bei einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031).

Das Wachstum beruht auf einem Zusammenspiel mehrerer Faktoren: der raschen Zunahme der Bevölkerung im Alter von ≥65 Jahren, der steigenden Prävalenz von Adipositas sowie stetigen Verbesserungen im Implantatdesign und in den chirurgischen Techniken. Die Technologieakzeptanz verlagert das Feld in Richtung datengesteuerter Präzision, wobei Roboterplattformen sowohl bei Krankenhäusern mit hohem Operationsvolumen als auch in ambulanten Operationszentren an Bedeutung gewinnen. Parallele Erstattungsreformen belohnen nun Protokolle zur tagesklinischen Entlassung, was den Wettbewerb zwischen stationären und ambulanten Einrichtungen verschärft. Die Hersteller reagieren mit Produktlinienerweiterungen, Plattformakquisitionen und einem stärkeren Fokus auf Nachhaltigkeitsverpflichtungen – Maßnahmen, die die Präferenzen der Chirurgen und Kaufentscheidungen in allen wichtigen geografischen Märkten beeinflussen.

Wichtigste Erkenntnisse des Berichts

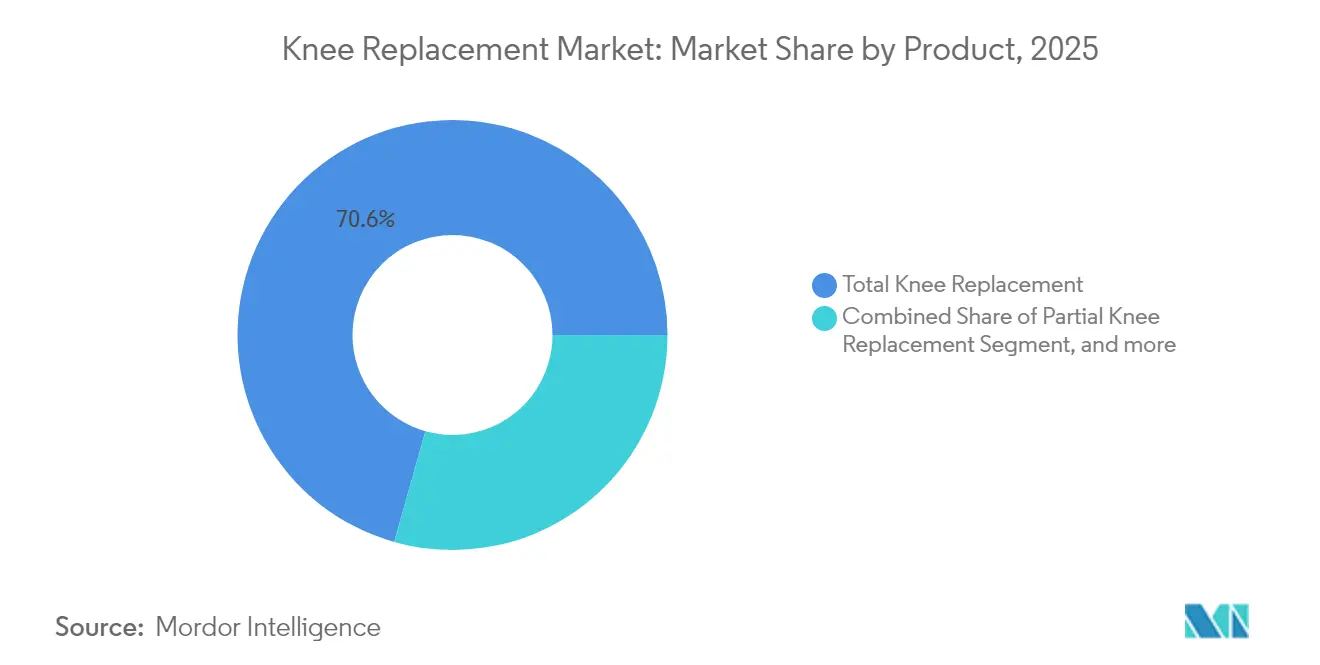

- Nach Produkt erfassten Totalkniegelenkersatz-Systeme im Jahr 2025 einen Marktanteil von 70,63 % am Kniegelenkersatz-Markt und verzeichnen bis 2031 eine CAGR von 5,54 %.

- Nach chirurgischer Technologie hielten manuelle Techniken im Jahr 2025 einen Umsatzanteil von 52,12 %, während robotergestützte Eingriffe bis 2031 mit einer CAGR von 11,05 % expandieren.

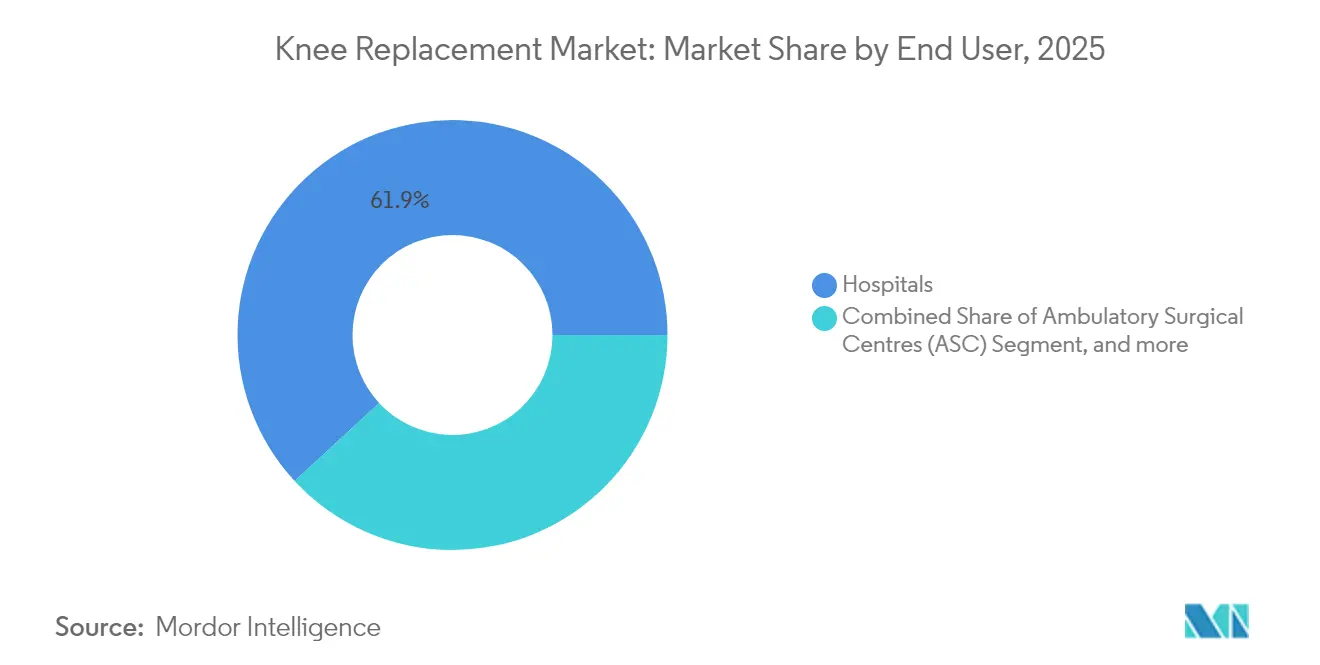

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 61,88 % der Kniegelenkersatz-Marktgröße, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 8,73 % wachsen werden.

- Nach Geografie dominierte Nordamerika mit 40,62 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum im gleichen Zeitraum voraussichtlich eine CAGR von 14,62 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Kniegelenkersatz-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der alternden und adipösen Bevölkerung | +1.8% | Global; am stärksten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung des robotergestützten totalen Kniegelenkersatzes | +1.2% | Nordamerika & Europa als Kernmärkte; Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Ausweitung der ambulanten (ASC) Erstattungsprogramme | +0.9% | Nordamerika dominant; selektive europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Arthroplastiekapazitäten in Schwellenmärkten | +0.7% | Asien-Pazifik als Kernmarkt; Lateinamerika als Nebenmarkt | Langfristig (≥ 4 Jahre) |

| Individualisierte, 3D-gedruckte Implantat-Technologien | +0.4% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Langlebigkeit von Polyethylen in militärischer Qualität | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der alternden und adipösen Bevölkerung

Die steigende Lebenserwartung trifft auf sitzende Lebensweisen, was die Inzidenz von Osteoarthritis erhöht und die Nachfrage nach Kniearthroplastie beschleunigt, wodurch die langfristige Expansion im Kniegelenkersatz-Markt gestärkt wird. Die Inanspruchnahme ist in der Altersgruppe der 65- bis 74-Jährigen am höchsten, doch die Gruppe der 75- bis 84-Jährigen verzeichnet das schnellste Wachstum, während Frauen in einkommensstarken Märkten totale Knieeingriffe neunmal häufiger in Anspruch nehmen als Männer.[1]Klinische Orthopädische Forschungsgruppe, "Alters- und Geschlechtstrends beim totalen Kniegelenkersatz," pubmed.ncbi.nlm.nih.gov Die zunehmende Implantatbeständigkeit unterstützt nun Eingriffe bei Patienten Anfang 50, was den adressierbaren Pool vergrößert und die Belastung durch Revisionsoperationen weiter in die Zukunft verschiebt.

Rasche Einführung des robotergestützten totalen Kniegelenkersatzes

Klinische Studien belegen nun, dass robotergestützte Eingriffe zu einer präziseren Bandbalancierung, weniger Ausreißern bei der Ausrichtung und höheren patientenberichteten Ergebnisscores in der Frühphase führen, was die Rolle der Technologie im Kniegelenkersatz-Markt stärkt. Strykers Mako-Plattform hat mehr als 1,5 Millionen kumulative Eingriffe überschritten, wobei 95 % der befragten Chirurgen ein gesteigertes intraoperatives Vertrauen angaben.[2]Stryker Corporation, "Mako SmartRobotics Chirurgenbefragungsergebnisse," stryker.com Johnson & Johnson's VELYS-System erhielt 2024 die FDA-Zulassung für unikompartimentelle Kniegelenke ohne CT-basierte Planung, was die Dominanz der etablierten Anbieter herausfordert und ein Technologierennen auslöst, das auf Workflow-Integration und Kosteneffizienz ausgerichtet ist.

Ausweitung der ambulanten (ASC) Erstattungsprogramme

Die Centers for Medicare & Medicaid Services haben die Kostenübernahme für den totalen Kniegelenkersatz in ambulanten Einrichtungen ausgeweitet, was einen Investitionsschub in ambulante Operationszentren ausgelöst hat. Tagesklinische Entlassungsprotokolle, die durch Regionalanästhesie und multimodale Schmerzregime unterstützt werden, liefern Infektions- und Wiederaufnahmeraten, die mit der stationären Versorgung vergleichbar sind, und verbessern gleichzeitig den Einrichtungsdurchsatz.[3]Smith+Nephew, "ASC-Effizienzdaten in der robotergestützten Kniechirurgie," smith-nephew.com Dieser Trend ist besonders ausgeprägt in den Vereinigten Staaten, wo die Durchdringung ambulanter Operationszentren zunimmt, aber auch europäische Märkte beginnen, ähnliche Modelle zu übernehmen, da Gesundheitssysteme die Ressourcennutzung optimieren und Wartezeiten für Patienten reduzieren wollen, was das Wachstumsmomentum im Kniegelenkersatz-Markt weiter stärkt.

Ausbau der Arthroplastiekapazitäten in Schwellenmärkten

Städtische Krankenhausgruppen in China, Indien, Brasilien und Indonesien skalieren Gelenkzentren mit stationärer Rehabilitation, Telemonitoring und gebündelten Zahlungsmodellen, was das Verfahrenswachstum im Kniegelenkersatz-Markt unterstützt. Die Kapazitäten in chinesischen Städten der zweiten Reihe haben sich seit 2024 mehr als verdoppelt, obwohl die Durchdringung im ländlichen Raum noch deutlich hinterherhinkt, was Chancen für mobile chirurgische Einheiten unterstreicht. Die Expansion ist jedoch nicht einheitlich, wobei städtische Zentren die Einführung anführen, während ländliche Gebiete deutlich zurückbleiben, was Chancen für Telemedizin und mobile chirurgische Einheiten schafft, um Versorgungslücken zu schließen.

Analyse der Hemmnisse des Kniegelenkersatz-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdeckelungsvorschriften in China und Indien | -1.1% | Asien-Pazifik; globale Preisauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Belastung durch Revisionsoperationen | -0.8% | Global; am höchsten in alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Prüfung des CO₂-Fußabdrucks von Implantatmetallen | -0.4% | Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Rechtliche Risiken im Zusammenhang mit geistigem Eigentum bei individuellen Implantaten | -0.3% | Global; Innovationszentren am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdeckelungsvorschriften in China und Indien

Chinas volumenbasiertes Beschaffungsrahmenwerk hat die durchschnittlichen Knieimplantatpreise um 50 % gesenkt, wobei Medizinprodukte 93,21 % der gesamten stationären Einsparungen ausmachen. Die indische Nationale Behörde für pharmazeutische Preisgestaltung hat Obergrenzen eingeführt, die als nicht im Einklang mit den Forschungs- und Entwicklungskosten stehend angesehen werden, was zu anhaltenden Handelsstreitigkeiten geführt hat. Die Hersteller segmentieren ihre Portfolios nun in Premium- und Wertklassen, um Innovationsbudgets vor vorgeschriebenen Preissenkungen im globalen Kniegelenkersatz-Markt zu schützen.

Wirtschaftliche Belastung durch Revisionsoperationen

Revisionseingriffe, die häufig zwei- bis dreimal so teuer sind wie Ersteingriffe, belasten die Margen der Leistungserbringer und der öffentlichen Kostenträger, insbesondere da jüngere, aktivere Empfänger die Wahrscheinlichkeit einer Revision über die Lebenszeit erhöhen. Die Diskrepanz zwischen Patientenerwartung und Implantatlebensdauer führt zu einem Anstieg von Rechtsstreitigkeiten und höheren Haftpflichtprämien. Diese Dynamik ist besonders problematisch, da die Patientenpopulation aufgrund verbesserter Erwartungen an die Implantatlebensdauer jünger wird, was eine Diskrepanz zwischen Patientenerwartungen und klinischer Realität schafft, die sich in einem erhöhten Rechtsstreitrisiko und höheren Versicherungskosten für Gesundheitsdienstleister niederschlägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Kniegelenkersatz-Marktes

Nach Produkt:

Dominanz des totalen Kniegelenkersatzes treibt Innovation voranTotale Kniegelenkersatz-Eingriffe beherrschen im Jahr 2025 einen Marktanteil von 70,63 % und führen gleichzeitig das Wachstum mit einer CAGR von 5,54 % bis 2031 an, was eine seltene Marktdynamik schafft, bei der das dominante Segment auch die Expansion vorantreibt. Dieses Phänomen spiegelt die Vielseitigkeit des Eingriffs bei der Behandlung verschiedener Pathologien und die kontinuierliche Innovation im Implantatdesign und in den chirurgischen Techniken wider. Partielle Kniegelenkersatz-Eingriffe gewinnen an Bedeutung, da robotergestützte Unterstützung die Präzision und die Ergebnisse verbessert, wobei Johnson & Johnson's VELYS-System 2024 die FDA-Zulassung für unikompartimentelle Eingriffe erhalten hat, was die historische Unternutzung knochenerhaltender Techniken adressiert.

Der patellofemorale Ersatz stellt ein Nischen-, aber wachsendes Segment im Kniegelenkersatz-Markt dar, insbesondere für jüngere Patienten mit isolierten anterioren Knieschmerzen, während Revisions- und komplexe Kniegelenkersatz-Eingriffe aufgrund der Alterung des installierten Bestands an Primärimplantaten eine steigende Nachfrage verzeichnen. Das Revisionssegment steht vor einzigartigen Herausforderungen, darunter das Management von Knochenverlusten und Komponentenkompatibilitätsprobleme, was die Innovation bei modularen Implantatsystemen und individuellen 3D-gedruckten Lösungen vorantreibt. Zimmer Biomets Oxford Zementfreie Partielle Knie, das 2024 von der FDA als einziges zementfreies partielles Knieimplantat in den Vereinigten Staaten zugelassen wurde, weist eine Implantatüberlebensrate von 94,1 % nach 10 Jahren auf und übertrifft damit die durchschnittlichen Leistungskennzahlen für partielle Knieimplantate deutlich.

Nach chirurgischer Technologie:

Roboterrevolution beschleunigt sichManuelle chirurgische Techniken behalten im Jahr 2025 eine Marktdominanz von 52,12 %, aber robotergestützte Eingriffe verzeichnen ein explosives Wachstum mit einer CAGR von 11,05 % und gestalten die chirurgische Ausbildung und die Patientenerwartungen grundlegend um. Strykers Mako-Plattform hat weltweit über 1,5 Millionen Eingriffe durchgeführt, wobei das Unternehmen ein organisches Wachstum von 8,4 % bei US-amerikanischen Knieeingriffen durch die Einführung von Robotik berichtet. Das Wertversprechen der Technologie geht über Präzision hinaus und umfasst die Echtzeit-Beurteilung des Weichgewebes, eine verbesserte Implantatpositionierung und reduzierte Revisionsraten, was die erhebliche Kapitalinvestition rechtfertigt, die für die Einführung im gesamten Kniegelenkersatz-Markt erforderlich ist.

Patientenspezifische Instrumentierung (PSI) nimmt eine Mittelstellung zwischen manuellen und robotergestützten Ansätzen ein und bietet Individualisierungsvorteile ohne größere Kapitalinvestitionen, obwohl die klinische Evidenz hinsichtlich überlegener Ergebnisse im Vergleich zu konventionellen Techniken gemischt bleibt. Computernavigierte Chirurgie stellt eine frühere Generation der Präzisionstechnologie dar, die sich weiterentwickelt, insbesondere in Märkten, in denen Robotersysteme wirtschaftlich nicht rentabel sind. Die Wettbewerbsdynamik verschärft sich, da Johnson & Johnson's VELYS-System Strykers Roboterdominanz herausfordert, während Smith+Nephew's CORI-Plattform auf KI-gestützte Planungs- und Visualisierungsfähigkeiten setzt.

Nach Endnutzer:

Wachstum ambulanter Operationszentren fordert die Dominanz der Krankenhäuser herausKrankenhäuser halten im Jahr 2025 einen Marktanteil von 61,88 % und nutzen ihre umfassende Infrastruktur und die Fähigkeit, komplexe Fälle zu behandeln, aber ambulante Operationszentren expandieren rasch mit einer CAGR von 8,73 %, da Erstattungsrichtlinien und chirurgische Techniken ambulante Eingriffe ermöglichen. Das Modell der ambulanten Operationszentren bietet überlegene Effizienzmetriken mit reduzierten Gemeinkosten, spezialisierten Arbeitsabläufen und verbesserten Patientenzufriedenheitswerten, insbesondere in Kombination mit robotergestützter Unterstützung, die tagesklinische Entlassungsprotokolle ermöglicht. Diese Verschiebung stellt eine grundlegende Umstrukturierung der Wirtschaft der Gesundheitsversorgung dar und ist nicht nur eine Kostensenkungsmaßnahme.

Orthopädische Fachkliniken besetzen eine wachsende Nische, insbesondere in Märkten mit fragmentierten Gesundheitssystemen, und bieten fokussiertes Fachwissen und optimierte Patientenpfade. Diese Einrichtungen fungieren häufig als frühe Anwender neuer Technologien aufgrund ihres spezialisierten Fokus und ihrer Fähigkeit, schnelle Implementierungsentscheidungen zu treffen. Die Wettbewerbsdynamik zwischen den Endnutzersegmenten treibt Innovationen bei Patientenauswahlkriterien, Anästhesieprotokollen und postoperativen Versorgungspfaden voran, wobei erfolgreiche Modelle ambulanter Operationszentren zeigen, dass sorgfältig ausgewählte Patienten gleichwertige oder überlegene Ergebnisse im Vergleich zu traditionellen krankenhausbasierten Eingriffen erzielen können, während die Gesamtsystemkosten im Kniegelenkersatz-Markt gesenkt werden.

Geografische Analyse

Kniegelenkersatz-Markt in Nordamerika

Nordamerika führte den Kniegelenkersatz-Markt mit einem Umsatzanteil von 40,62 % im Jahr 2025 an, getrieben durch mehr als 790.000 jährliche Eingriffe in den Vereinigten Staaten, eine starke Technologieakzeptanz und eine robuste Abdeckung durch private Kostenträger. Kanadas öffentlich finanziertes System führt zu Wartezeiten, was medizinische Auslandsreisen in US-amerikanische und mexikanische Einrichtungen begünstigt. Mexiko nutzt diesen Zustrom und baut private orthopädische Institute aus, die in den USA ausgebildete Chirurgen und gebündelte Robotikpakete vermarkten. Der Druck der Kostenträger, stationäre Verweildauern zu verkürzen, schärft den Fokus auf wertorientierte Beschaffung, während die Gerätesteuer weiterhin unter gesetzgeberischer Prüfung steht.

Kniegelenkersatz-Markt in Europa

Europa weist ein reifes, aber heterogenes Profil auf. Deutschland verzeichnet das höchste Eingriffvolumen, doch Erstattungskürzungen in Frankreich senkten die Implantatpreise um 25 %, was die Margen der Anbieter belastet und die Akzeptanz von Premiumprodukten verlangsamt. Der Rückstau bei planbaren Eingriffen im britischen NHS fördert die Vergabe von Verträgen an private Krankenhäuser zur Erreichung von Aktivitätszielen. Südeuropäische Länder, unterstützt durch Mittel der Europäischen Investitionsbank, modernisieren Operationssäle, führen jedoch schlanke Implantat-Formulare, um Kosten zu kontrollieren. Osteuropäische Märkte starten von einem niedrigeren Ausgangsniveau; EU-Kohäsionsfonds und Kompetenzübertragungspartnerschaften beschleunigen die Modernisierung orthopädischer Stationen. Umweltbezogene Beschaffungskriterien wie die Offenlegung des CO₂-Fußabdrucks, die in Skandinavien eingeführt wurden, gewinnen grenzüberschreitend an Bedeutung und könnten die Qualifikationsstandards für Lieferanten neu gestalten.

Kniegelenkersatz-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 14,62 % das höchste Wachstum und wird den globalen Kniegelenkersatz-Markt bis 2031 grundlegend verändern. Chinas volumenbasierte Beschaffung halbierte die Gerätepreise, beeinträchtigte jedoch die Eingriffszahlen nicht; Krankenhäuser setzen stattdessen auf hohen Durchsatz, um niedrigere Margen auszugleichen. Japan verzeichnet jährlich 82.304 primäre Knieeingriffe, wobei Keramik-auf-Keramik-Gleitpaarungen die kulturelle Abneigung gegenüber Metallionen widerspiegeln. Die Eingriffrate in Südkorea stieg im vergangenen Jahrzehnt um 407 %, unterstützt durch die nationale Krankenversicherung und ein aggressives Marketing minimal-invasiver Methoden. Indien balanciert die wachsende Nachfrage gegen Preisobergrenzen aus, was die inländische Implantatfertigung ankurbelt, wenn auch mit begrenzten Innovationsbudgets. Australiens Verletzungsinzidenz von 83,9 je 100.000 männliche Einwohner verdeutlicht das steigende sportbedingte Knietrauma und speist die Pipeline-Nachfrage, auch wenn die staatliche Kostendämpfung zunimmt.

Regulatorisches Umfeld

Knieimplantate und zugehörige chirurgische Instrumentensets fallen unter streng kontrollierte orthopädische Medizinprodukteregelungen, die die Markteinführungszeit und die Portfoliostrategie prägen. In den Vereinigten Staaten reguliert die FDA Kniegelenkprothesensysteme weiterhin über etablierte Klassifizierungswege und betont die Übereinstimmung mit anerkannten Konsensstandards für Leistungs- und Sicherheitsprüfungen, einschließlich ISO 21536 und mehreren ASTM-Methoden zur Bewertung von Knieimplantaten. Diese anerkannten Standards und Leitlinienerwartungen beeinflussen, wie Hersteller die Verifizierung für Designänderungen wie neue Lagermaterialien, poröse Beschichtungen und zementfreie Fixierungsvarianten planen.

In Europa wirken sich die Übergangsanforderungen der EU-MDR erheblich auf Klasse-III-Implantate aus, einschließlich patientenangepasster und individuell gefertigter Konfigurationen, wobei der 26. Mai 2026 als verbindliche Zertifizierungsfrist für individuell gefertigte Klasse-III-Implantate gilt. Kapazitätsengpässe bei Benannten Stellen, die mit mehrmonatigen Prüfzyklen beziffert werden, bleiben ein limitierender Faktor für die Rezertifizierung bestehender Portfolios und die Einführung neuer Produkte. In China verschärft und modernisiert die NMPA die Aufsicht über hochwertige Medizinprodukte durch lebenszyklusorientierte Maßnahmen, einschließlich der Bekanntmachung Nr. 63 von 2025, während weiterhin fortschrittliche Designs wie Kniesysteme mit additiv gefertigten porösen Strukturen zugelassen werden. Dies unterstreicht die Notwendigkeit lokalisierter Compliance-, Prüf- und Dokumentationsbereitschaft.

Wettbewerbslandschaft

Der Kniegelenkersatz-Markt ist mäßig konzentriert, wobei Zimmer Biomet, Stryker und Johnson & Johnson DePuy Synthes durch breite Portfolios und gefestigte Chirurgenbeziehungen die Spitzenposition einnehmen. Zimmer Biomet erzielte im Jahr 2024 einen Knieumsatz von 3,17 Mrd. USD und erhielt die FDA-Zulassung für das Oxford Zementfreie Partielle Knie, das einzige zementfreie Teilimplantat in den Vereinigten Staaten. Stryker, das seine Mako-Plattform nutzt, berichtete von einem organischen Wachstum von 8,4 % bei US-amerikanischen Knieeingriffen, da Krankenhäuser ihre Roboterflotten ausbauten. Johnson & Johnson kontert mit seinem VELYS-Portfolio und einem chirurgenzentrierten Ökosystem, das digitale Planung, Implantate und postoperatives Monitoring umfasst.

Strategische Transaktionen prägen die Wettbewerbsgrenzen. Zimmer Biomets ausstehende Übernahme von Paragon 28 fügt eine Fuß-und-Knöchel-Adjacenz hinzu und diversifiziert das Wachstum, während die Zusammenarbeit mit THINK Surgical die Breite des Roboterportfolios stärkt. Smith+Nephew konzentriert sich auf Verbesserungen des CORI-Systems und integriert KI-Planung und multimodale Bildgebung zur Differenzierung. Zweitrangige Herausforderer, darunter Exactech und Medacta, nutzen ihre Nischenpositionierung und Chirurgen-Berater-Netzwerke, um individuelle Implantate voranzutreiben.

Rechtliche und nachhaltigkeitsbezogene Faktoren beeinflussen den Wettbewerb zunehmend. Patentstreitigkeiten über patientenspezifische Schneidlehren und robotergestützte kinematische Algorithmen nehmen zu, wobei nicht praktizierende Einheiten komplexe orthopädische Patentdickichte ausnutzen. Gleichzeitig schreiben europäische Ausschreibungen Lebenszykluskohlenstoffanalysen vor, was Anbieter dazu drängt, energieeffiziente Bearbeitung und erweiterte Rücknahmeprogramme für Explantate einzuführen. Da der Kostendruck zunimmt, werden Allianzen mit Rohstofflieferanten, die kohlenstoffarmes Titan und Kobalt-Chrom garantieren, zu Wettbewerbsvorteilen. Der kombinierte Anteil der fünf führenden Unternehmen wird auf rund 65 % geschätzt, was eine moderate Konzentration unterstreicht und Raum für disruptive Neueinsteiger lässt, die sich auf Nischenanatomien oder rein digitale Planungsdienstleistungen konzentrieren.

Marktführer im Kniegelenkersatz-Bereich

Corin Group

Zimmer Biomet

SurgTech Inc.

Smith & Nephew plc

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Kniegelenkersatz-Marktbericht erfasste Unternehmen

- Zimmer Biomet

- Stryker

- Johnson & Johnson

- Smiths Group

- B. Braun (Aesculap)

- Exactech

- Medacta Group

- MicroPort Orthopedics

- Medtronic

- Corin Group

- Conformis Inc.

- THINK Surgical

- Waldemar Link GmbH

- DJO Global

- United Orthopedic Corp.

- LimaCorporate

- Amplitude SAS

- Auxein Medical

- Arthrex

- SurgTech

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum ergibt sich an der Schnittstelle von ambulanter Verlagerung und vereinfachter Instrumentierung, wo Geräteplattformen, die die Anzahl der Trays, den Sterilisationsaufwand und die Saalwechselzeiten reduzieren, besser zu den Arbeitsabläufen ambulanter Operationszentren passen. Smith+Nephew wies mit seiner Ankündigung des Landmark Knee System im März 2026 auf diese Richtung hin, die sich auf tray-effiziente Designs konzentrierte, die auf den Durchsatzbedarf von ASCs abgestimmt sind. Die FDA-Aktivität im Februar 2026 für das Triathlon Total Knee System (Triathlon X3 medial stabilisierter Tibiaeinsatz) im Rahmen der 510(k)-Freigabe signalisiert ebenfalls eine anhaltende Iteration auf Systemebene und nicht nur einzelne Komponentenaktualisierungen. Da bereits kostenträgergetriebene Verlagerungen des Behandlungsortes im Markt sichtbar sind, besteht Raum für gebündelte Angebote aus Implantat und ermöglichender Technologie, die Protokolle zur ambulanten Entlassung am selben Tag unterstützen.

Auch die Lieferkette und die Fertigungskapazität bleiben ein Chancenbereich, insbesondere für OEMs und Auftragsfertiger, die poröse Beschichtungen, additive Fertigung und patientenspezifische Arbeitsabläufe unterstützen. Autocam Medical begann im Januar 2026 mit dem Spatenstich für eine 70 Millionen USD teure, 100.000 Quadratfuß große Erweiterung in Indiana zur Unterstützung der Kapazitätsanforderungen orthopädischer OEMs. Croom Medical begann im Februar 2026 mit dem Bau seines 38.000 Quadratfuß großen Advanced Centre of Orthopaedic Technologies in Irland, das multimaterialbasierte additive Fertigung und vertikalisierte Produktion integriert. Im Juni 2026 verlagerte Croom Medical zudem die Herstellung patientenspezifischer Implantate auf nach ISO 13485:2016 zertifizierte Linien ins eigene Haus. Auf der Nachfrageseite liefert Japan einen Nachweis für differenzierte Materialien und navigationsgestützte Arbeitsabläufe: Advita Ortho berichtete im Juni 2026 von der ersten klinischen Anwendung einer Knieplattform der nächsten Generation in Japan mit vitamin-E-stabilisiertem Polyethylen und GPS-Navigation, was die anhaltende Produktsegmentierung hinsichtlich Langlebigkeit, Kinematik und Integration digitaler Planung unterstützt.

Jüngste Branchenentwicklungen im Kniegelenkersatz-Markt

- Februar 2026: Die Europäische Union erreichte einen wichtigen Meilenstein der EU-MDR, wobei der 26. Mai 2026 als verbindliche Zertifizierungsfrist für individuell gefertigte Klasse-III-Implantate festgelegt wurde, was die Compliance-Fristen für patientenangepasste und individuelle Knieimplantatangebote verschärft. Die Frist erhöhte die Dringlichkeit der Terminplanung bei Benannten Stellen und der Bereitschaft technischer Dokumentation und beeinflusste, wie Hersteller in Europa die Rezertifizierung bestehender Produkte gegenüber neuen Markteinführungen priorisieren.

- November 2025: Zimmer Biomet erhielt die FDA-510(k)-Freigabe für ROSA Knee mit OptimiZe, eine verbesserte Version seines ROSA Knee Systems. Die Freigabe stärkt die Wettbewerbsposition von Zimmer Biomet im Bereich der robotergestützten Knieendoprothetik, indem sie die softwaregestützte Funktionalität erweitert, die Implantate, Planung und intraoperative Ausführung in einem einzigen Arbeitsablauf verbindet.

- Oktober 2024: Corin Group erhielt die FDA-510(k)-Freigabe für den medial constrained Tibiaeinsatz Unity Knee, der für die Verwendung mit der robotergestützten Chirurgieplattform ApolloKnee konzipiert ist. Dies erweiterte Corins Optionen zur Integration von Implantatplattformen in den Vereinigten Staaten und unterstützt einen differenzierten Ansatz, bei dem proprietäre Roboteranwendungen mit kompatiblen Implantatkomponenten kombiniert werden, um die Akzeptanz zu fördern.

Kniegelenkersatz-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert des Knieersatzes, der durch partielle, totale und Revisionsarthroplastik durchgeführt wird, und beinhaltet das Implantatsystem sowie verfahrensbezogene Einweg-Kits, die für die Operation verkauft werden.

Ausschlüsse: Nicht enthalten sind nicht-chirurgische orthobiologische Injektionen, eigenständige Knieorthesen oder Ersatzverfahren für andere Gelenke als das Knie.

Übersicht der Segmentierung

- Nach Produkt

- Totaler Kniegelenkersatz

- Partieller Kniegelenkersatz

- Patellofemoralersatz

- Revisions- / Komplexer Kniegelenkersatz

- Nach chirurgischer Technologie

- Manuell

- Robotergestützt

- Patientenspezifische Instrumentierung (PSI)

- Computernavigiert

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (ASC)

- Orthopädische Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Verfahrensvolumina, Patientenpools und Erstattungssignalen, da diese die Ankerpunkte sind, die das Nachfragemodell realistisch halten. Wir stützten uns auf nicht kostenpflichtige Quellen wie die Gesundheitsstatistiken der OECD, die US Centers for Disease Control and Prevention, die Gesundheitsdaten der Weltgesundheitsorganisation sowie nationale Gesundheitsministerien und Kostenträgerlisten, sofern verfügbar. Für den medizintechnischen Kontext wurden Quellen wie die Gerätedatenbanken der US-FDA und Rückrufmeldungen geprüft, zusammen mit begutachteten orthopädischen Fachzeitschriften, die Nutzungs- und Revisionsmuster beschreiben.

Danach wurden Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte verwendet, um Änderungen im Produktmix, Preisentwicklungen und Lieferbedingungen für Implantatmaterialien zu verfolgen. Wir nutzten außerdem kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen sowie Patentdatenbanken, um technologische Verschiebungen zu erkennen, die die Akzeptanz im Zeitverlauf beeinflussen können. Die oben genannten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erfassung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung von Modelleingaben, die Schreibtischquellen nicht gut erklären, wie realistische ASP-Bandbreiten für Implantate, den Revisionsanteil nach Behandlungsumfeld und die Geschwindigkeit, mit der neue Techniken in die Routinepraxis übergehen. Wir sprachen mit einer Mischung aus Implantatherstellern, Vertriebshändlern, Orthopäden, Krankenhauseinkauf und Verwaltern ambulanter Operationszentren in den wichtigsten Regionen. Anschließende Rückfragen wurden genutzt, um Lücken zu schließen, Definitionen abzugleichen und Annahmen zu bestätigen, bevor die Gesamtsummen finalisiert wurden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | APAC: 39% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 29% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 54% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Verfahrensinzidenz und behandelte Patientenpools aus Epidemiologie, Altersstruktur und Gesundheitsversorgungszugang rekonstruiert und anschließend in jährliche Knieersatzvolumina nach Land und Versorgungsumfeld übersetzt werden. Diese Volumina werden dann unter Verwendung von Geräte- und Kit-Preisspannen in Werte umgerechnet. Das Modell berücksichtigt den Mix aus partiellen, totalen und Revisionseingriffen sowie die typischerweise verwendeten Implantatkomponentensätze.

Um die Berechnung nachvollziehbar zu halten, verwendet das Modell eine kurze Liste praktischer Eingabewerte, darunter die Prävalenz von Arthrose in älteren Altersgruppen, den Anteil von Krankenhäusern und ambulanten Operationszentren, Trends bei den Revisionsraten, durchschnittliche Preise für Implantatsysteme nach Region sowie das Adoptionstempo ermöglichender Technologien wie robotergestützter Assistenz, die den Verfahrensmix verändern können. Die Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zu elektiven Operationsrückständen, der Stabilität der Kostenträgerdeckung und der erwarteten Preisentwicklung, und anschließend anhand von Trendlinien aus jüngsten historischen Verfahrensvolumina einem Stresstest unterzogen.

Selektive Bottom-up-Prüfungen werden verwendet, um die Gesamtsummen zu untermauern, unter Verwendung von Aufteilungen der Lieferantenumsätze, stichprobenartiger ASP-mal-Volumen-Logik und Kontrollen der Vertriebskanäle in Märkten mit eingeschränkter Offenlegung. Wenn für kleinere Länder direkte Daten fehlen, füllen wir Lücken mit Proxy-Indikatoren wie der Dichte orthopädischer Chirurgen und Pro-Kopf-Verfahrensraten aus vergleichbaren Gesundheitssystemen, gefolgt von einer Konsistenzprüfung auf regionaler Ebene.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Kreuzprüfungen, die nach Unstimmigkeiten zwischen Verfahrensvolumina, impliziter Preisgestaltung und dem resultierenden Marktwert suchen. Wo Unstimmigkeiten auftreten, werden sie untersucht und korrigiert, bevor die Zahlen freigegeben werden. Wir vergleichen die Ergebnisse zudem mit unabhängigen Signalen wie der Richtung der Implantatlieferungen, Kommentaren zur Revisionslast in der klinischen Literatur und berichteten orthopädischen Umsatztrends, was hilft, ungewöhnliche Sprünge zu erkennen, die nicht zur Nachfragegeschichte passen.

Vor der Veröffentlichung wird die Arbeit schrittweise überprüft, wobei Annahmeprotokolle kontrolliert, Berechnungen neu durchgeführt und ungewöhnliche Länderaufteilungen diskutiert und bei Bedarf korrigiert werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse die Verfahrensvolumina, Preise oder Erstattung wesentlich verändern. Kurz vor der Auslieferung nimmt ein Analyst eine erneute Durchsicht der wichtigsten Eingaben vor, damit Kunden die aktuellste verfügbare Sicht erhalten.

Größe des Kniegelenkersatz-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Knieersatz stimmen häufig nicht überein, da jeder Herausgeber die Marktgrenze anders zieht und eine eigene Sichtweise darauf hat, was als Marktumsatz gezählt werden sollte. Unterschiede zeigen sich auch, wenn die Quellen für Verfahrensvolumina variieren, wenn Preise als Listenpreis versus realisierter Preis modelliert werden und wenn der Aktualisierungszeitpunkt unterschiedliche Erholungsphasen bei elektiven Operationen erfasst.

Verfahrensvolumenprüfungen aus öffentlichen Gesundheitsstatistiken und klinischen Nutzungsstudien, kombiniert mit Signalen zu Revisionsraten und in Interviews validierten realistischen ASP-Bandbreiten für Implantate, sind das, was die Schätzung von Mordor Intelligence für 2025 an Arthroplastie-Implantate und Einweg-Kits gebunden hält. Dies vermeidet die Einbeziehung chirurgischer Technologieplattformen und breiterer Dienstleistungen, die manche Herausgeber einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,31 Mrd. USD (2025) | |

| Branchenpublikation A | 11,06 Mrd. USD (2025) | Diese Zahl scheint eine engere Umsatzerfassung für das Verfahrenspaket anzuwenden, und sie kann auch konservativere ASP-Annahmen sowie eine andere Behandlung des Verhältnisses von Revisions- zu Primäreingriffen widerspiegeln. |

| Branchenpublikation B | 13,17 Mrd. USD (2025) | Diese Schätzung gibt einen breiteren Umfang an, der chirurgische Technologieplattformen und zugehörige Dienstleistungen einbeziehen kann, wodurch der Umsatzpool über Implantate und in der Operation verwendete Einweg-Kits hinaus erweitert wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was rund um die Operation einbezogen wird und wie Preisgestaltung und Mix in der Berechnung behandelt werden. Indem der Umfang auf Arthroplastie-Implantate und verfahrensbezogene Kits beschränkt bleibt und jede Region gezwungen wird, sich mit der beobachteten Verfahrensaktivität abzugleichen, bleibt die Endzahl transparent und für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kniegelenkersatz-Markt im Jahr 2026?

Die Größe des Kniegelenkersatz-Marktes erreichte im Jahr 2026 12,85 Mrd. USD und wird voraussichtlich bis 2031 auf 15,92 Mrd. USD bei einer CAGR von 4,38 % ansteigen.

Welches Produktsegment führt beim Umsatz?

Totalkniegelenkersatz-Systeme hielten im Jahr 2025 einen Marktanteil von 70,63 % am Kniegelenkersatz-Markt und bleiben bis 2031 der primäre Umsatzgenerator.

Verdrängt die robotergestützte Chirurgie manuelle Kniegelenkersatz-Eingriffe?

Manuelle Techniken dominieren weiterhin, doch robotergestützte Eingriffe expandieren mit einer CAGR von 11,05 % und sind auf dem Weg, die manuellen Volumina Anfang des nächsten Jahrzehnts einzuholen.

Warum gewinnen ambulante Operationszentren für Kniegelenkersatz an Beliebtheit?

Günstige Erstattungsbedingungen, reduziertes Infektionsrisiko und tagesklinische Entlassungsprotokolle treiben das Wachstum ambulanter Operationszentren voran, das mit einer CAGR von 8,73 % voraussichtlich das stationäre Umfeld übertreffen wird.

Welche Region bietet die schnellste Wachstumschance?

Der Asien-Pazifik-Raum führt mit einer CAGR von 14,62 % aufgrund von Upgrades der Gesundheitsinfrastruktur, steigendem verfügbarem Einkommen und unterstützenden Beschaffungsreformen.

Wie ist der Ausblick für Revisions-Kniegelenkersatz-Operationen?

Das Revisionsvolumen wird steigen, da jüngere Patienten früher Primäreingriffe erhalten, aber hohe Kosten und komplexe klinische Profile stellen weiterhin eine Herausforderung für Gesundheitssysteme und Hersteller dar.

Seite zuletzt aktualisiert am: