Marktgröße und Marktanteil für orthopädische regenerative chirurgische Produkte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

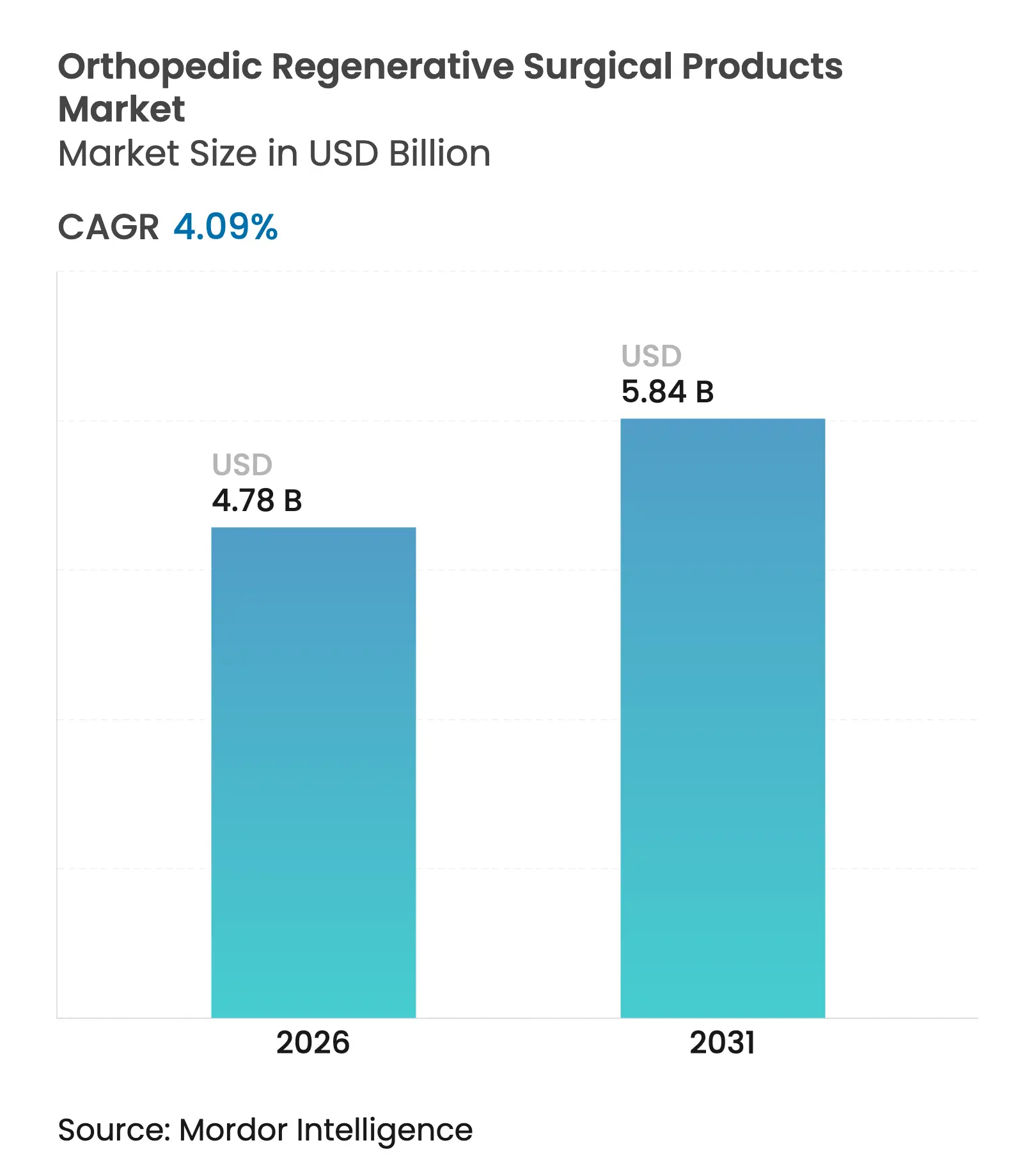

| Marktgröße (2026) | 4.78 Milliarden US-Dollar |

| Marktgröße (2031) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für orthopädische regenerative chirurgische Produkte von Mordor Intelligence

Die Marktgröße für orthopädische regenerative chirurgische Produkte wird voraussichtlich von 4,59 Milliarden USD im Jahr 2025 auf 4,78 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,09 % über den Zeitraum 2026–2031 einen Wert von 5,84 Milliarden USD erreichen. Das stetige Wachstum spiegelt einen Übergang von experimentellen Konzepten zu validierten klinischen Lösungen wider, der durch regulatorische Zulassungen wie Verigels MACI Arthro – dem ersten restaurativen biologischen Knorpelreparaturprodukt, das im August 2024 für den arthroskopischen Einsatz zugelassen wurde – untermauert wird. Demografischer Druck durch eine alternde Weltbevölkerung, die zunehmende Verbreitung von Adipositas und der Anstieg von Osteoarthritis-Fällen verstärken die Nachfrage nach biologischen und synthetischen Alternativen, die das native Gewebe länger als Implantate erhalten. Durchbrüche bei Biomaterialien, insbesondere das Hydrogel der Duke University, das die Festigkeit von natürlichem Knorpel übertrifft, erweitern die klinische Attraktivität regenerativer Optionen. Gleichzeitig stellen patientennahe autologe Biologika und 3D-biogedruckte Konstrukte implantatbezogene Paradigmen in Frage, ermöglichen schnellere Eingriffe und senken die Verfahrenskosten.

Wichtigste Erkenntnisse des Berichts

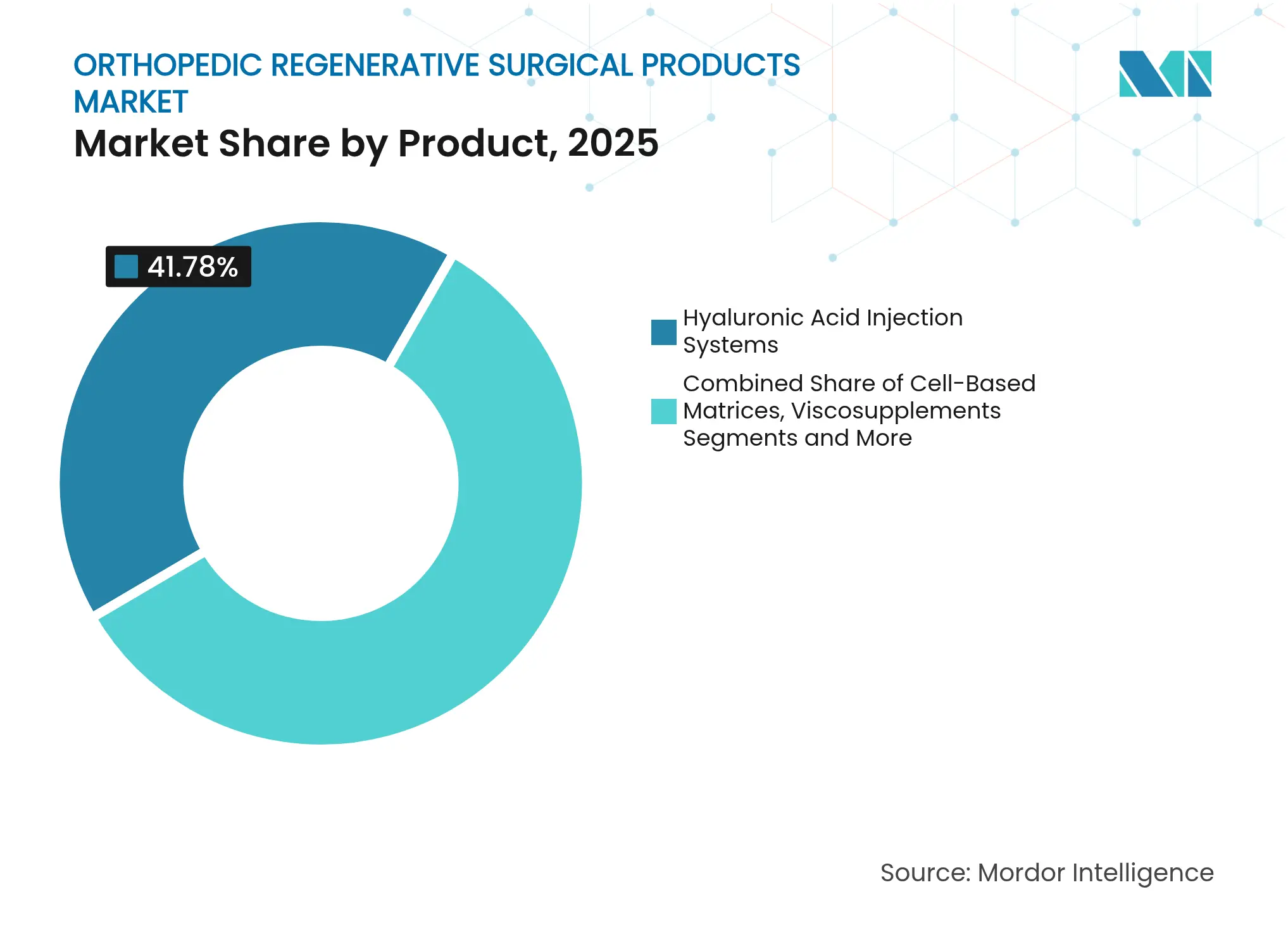

- Nach Produkt führten Hyaluronsäure-Injektionssysteme mit einem Marktanteil von 41,78 % am Markt für orthopädische regenerative chirurgische Produkte im Jahr 2025, während zellbasierte Matrices bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen werden.

- Nach Anwendung entfiel auf Knorpel- und Sehnenreparatur ein Anteil von 35,10 % an der Marktgröße für orthopädische regenerative chirurgische Produkte im Jahr 2025, während das Sportverletzungsmanagement bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen wird.

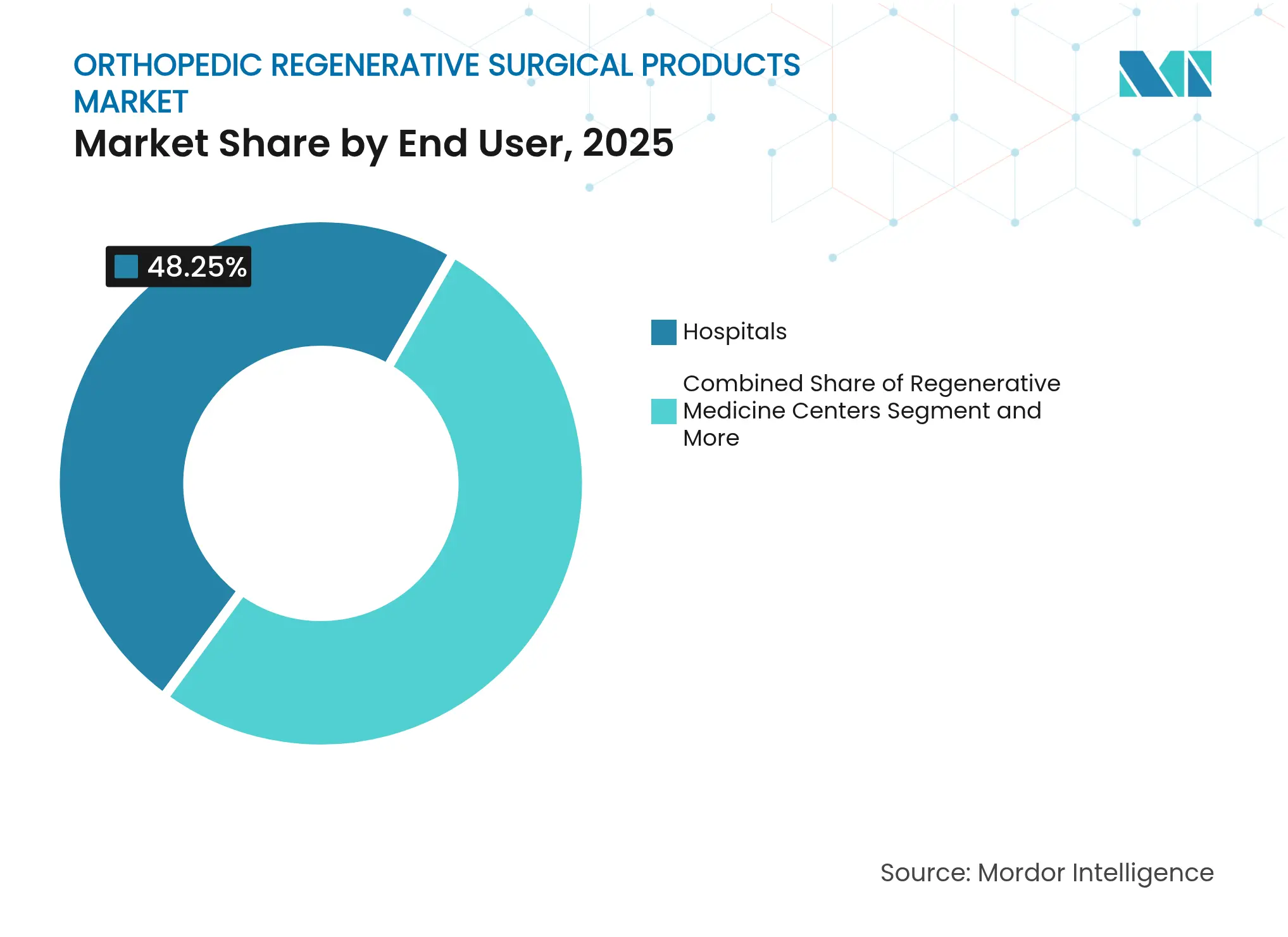

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 48,25 % am Markt für orthopädische regenerative chirurgische Produkte; regenerative Medizinzentren verzeichnen die höchste prognostizierte CAGR von 7,96 % bis 2031.

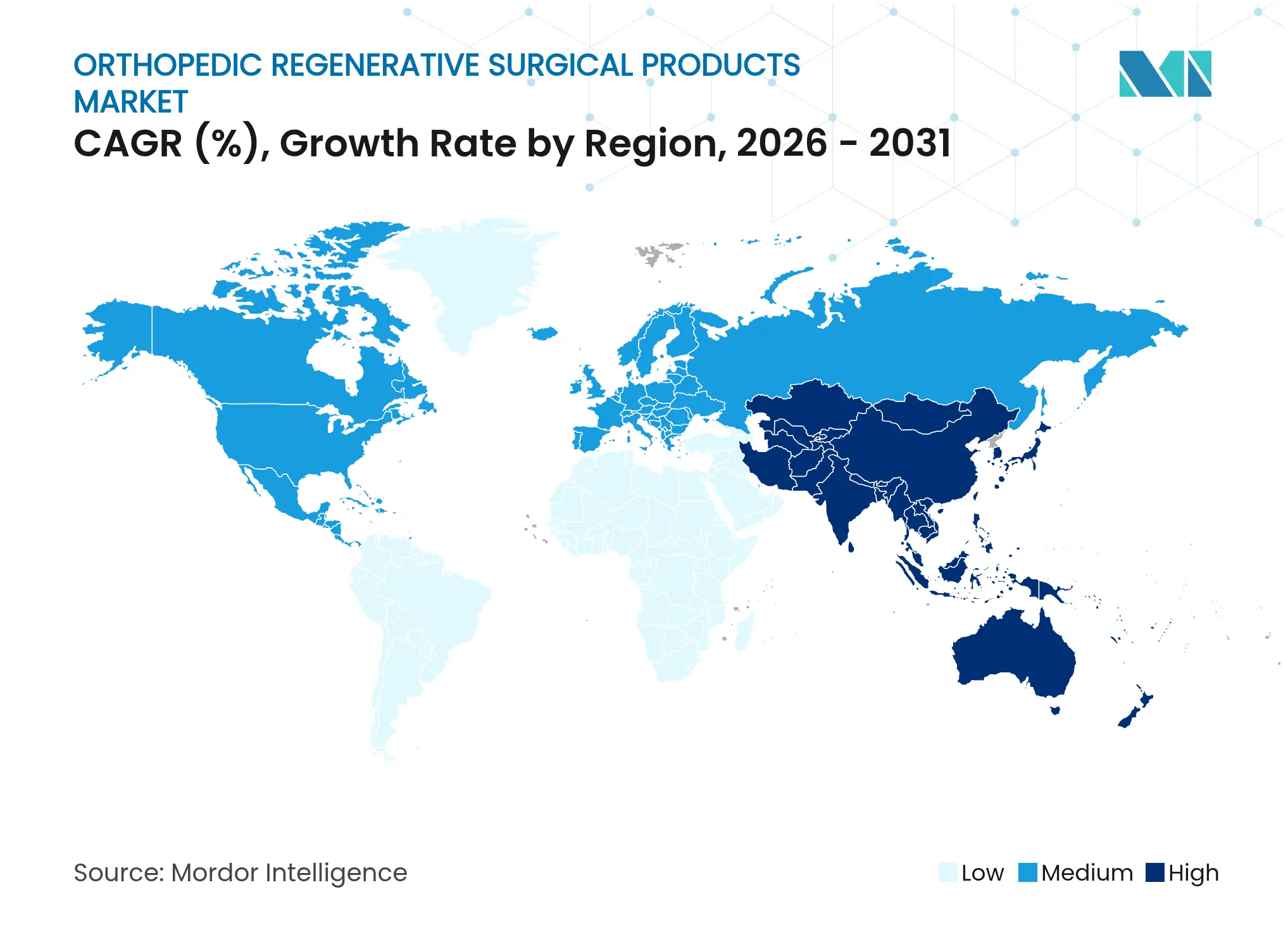

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,10 %, während Asien-Pazifik im Prognosezeitraum die schnellste regionale CAGR von 6,95 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orthopädische regenerative chirurgische Produkte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme der Prävalenz orthopädischer degenerativer Erkrankungen | +1.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasch alternde Bevölkerung beschleunigt das Volumen von Gelenkersatzoperationen | +1.0% | Global; konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei synthetischen Biomaterialien | +0.8% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung patientennaher autologer Biologika in der Praxis | +0.6% | Nordamerika; frühe Einführung in Europa | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von 3D-biogedruckten osteochondralen Konstrukten | +0.4% | Nordamerika und Europa; begrenzter Asien-Pazifik-Anteil | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für Viskosupplement-Wiederholungszyklen in OECD-Märkten | +0.3% | OECD-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz orthopädischer degenerativer Erkrankungen

Die globalen Osteoarthritis-Fälle überstiegen 2024 die Marke von 595 Millionen und steigen steil an, was anhaltenden Druck auf chirurgische Systeme ausübt und die Nachfrage nach gewebeerhaltenden Lösungen erhöht. Frauen und Personen über 95 Jahre sind am stärksten betroffen, was langfristigen Schwung für Biologika erzeugt, die den Gelenkersatz verzögern können. Hohe BMI-Werte erhöhen die Krankheitsinzidenz und fördern präventive Strategien, die mit regenerativen Protokollen zusammenpassen. Die Gesundheitssystemökonomie betrachtet Biologika nun als Weg zur Senkung von Behinderungskosten und Revisionsoperationen, was den Markt für orthopädische regenerative chirurgische Produkte stärkt.

Rasch alternde Bevölkerung beschleunigt das Volumen von Gelenkersatzoperationen

Die Nachfrage nach Gelenkersatzoperationen steigt schneller als die Kapazität der Operationssäle, wobei Prognosen bis 2040 ein starkes Wachstum bei der totalen Kniearthroplastik voraussagen. Regenerative Eingriffe, die eine Operation um bis zu 10 Jahre verzögern, entlasten Kapazitätsengpässe und kommen aktiven Senioren entgegen, die minimalinvasive Versorgung suchen. Die Sportmedizin profitiert davon, da ältere Erwachsene sportlich aktiv bleiben, was die Nachfrage nach plättchenreichem Plasma und stammzellhaltigen Matrices steigert, die die Rehabilitationszeiten verkürzen. Kostenträger bewerten diese Behandlungen zunehmend als kosteneffektiv, wenn sie an mehreren Revisionsoperationen über die Lebenszeit eines Patienten gemessen werden.

Durchbrüche bei synthetischen Biomaterialien

Hydrogelimplantate der Duke University weisen eine Zugfestigkeit auf, die 26 % höher ist als die von nativem Knorpel, und eliminieren die Entnahmestellen-Morbidität[1]Duke University, "Hydrogelimplantat übertrifft die Festigkeit von natürlichem Knieknorpel," trial.medpath.com. Der koralleninspiierte Knochenersatz der Universität Swansea fördert die vollständige Integration innerhalb von 12 Monaten und löst sich auf natürliche Weise auf, wodurch Transplantat-Komplikationen reduziert werden. An der Boise State University kultivierte Graphenschaum-Gerüste steigern die Chondrozytenaktivität durch elektrische Stimulation und lösen die architektonische Herausforderung des komplexen Gewebeengineerings. Diese Innovationen beseitigen Lieferkettenengpässe im Zusammenhang mit Spendergewebe und vereinfachen die Lagerung, was die Einführung im Markt für orthopädische regenerative chirurgische Produkte vorantreibt.

Ausweitung patientennaher autologer Biologika in der Praxis

Von der FDA zugelassene Geräte wie Healeon Float PRP ermöglichen es Ärzten, plättchenreiches Plasma am Behandlungsort zu verarbeiten, wodurch die Behandlungskosten im Vergleich zu Krankenhausumgebungen um bis zu 60 % gesenkt werden. Die sofortige Verarbeitung vermeidet Kühlkettenrisiken und verbessert den Patientendurchsatz, insbesondere in Sportkliniken. Anpassbare Protokolle stimmen die Thrombozytenkonzentration auf die individuelle Pathologie ab, erhöhen die Wirksamkeitsraten und fördern die direkte Verbrauchernachfrage. Der Wettbewerb verschärft sich, da spezialisierte regenerative Kliniken Bequemlichkeit und schnelle Genesung gegenüber traditionellen Krankenhauspipelines vermarkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Beschaffungs- und Verfahrenskosten im Vergleich zu herkömmlichen Implantaten | -0.8% | Global; am stärksten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge und langwierige Zulassungswege für Biologika bei FDA und EMA | -0.6% | Nordamerika und Europa; weltweite Auswirkungen | Mittelfristig (2–4 Jahre) |

| Verschärfte Rückverfolgbarkeitsregeln für Spendergewebe schränken das Allograft-Angebot ein | -0.4% | Nordamerika; Ausweitung auf regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkettenlogistik begrenzen die Einführung zellbasierter Produkte | -0.3% | Global; gravierend in aufstrebenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Verfahrenskosten im Vergleich zu herkömmlichen Implantaten

Regenerative Optionen können aufgrund komplexer Herstellung und Lagerung 200–300 % mehr kosten als herkömmliche Implantate, was die Budgets der Kostenträger belastet. Viele Versicherer klassifizieren Biologika als experimentell und verlagern die Kosten auf die Patienten. Langfristige Analysen zeigen jedoch weniger Revisionsoperationen und geringere Behinderungsausgaben, was ein Gegenargument für eine breitere Kostenübernahme im Markt für orthopädische regenerative chirurgische Produkte liefert.

Strenge und langwierige Zulassungswege für Biologika bei FDA und EMA

Tuberkulose-Ausbrüche nach 2023, die mit lebenden Zell-Allografts in Verbindung gebracht wurden, veranlassten strengere mikrobielle Screenings und verlängerten die Prüfzeiträume[2]Zentren für Krankheitskontrolle und -prävention, "Landesweiter Tuberkulose-Ausbruch durch Knochen-Allografts," cdc.gov. Die Leitlinien der EMA für fortgeschrittene Therapien verlangen umfangreiche Qualitätsdaten, was die Kommerzialisierung auf 5–7 Jahre ausdehnt und die Markteintrittsbarrieren erhöht. Kleinere Innovatoren verfügen oft nicht über die Mittel für langwierige Studien, was die Marktmacht bei etablierten Unternehmen konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zellbasierte Innovation treibt Premium-Wachstum an

Hyaluronsäure-Injektionssysteme behielten im Jahr 2025 einen Marktanteil von 41,78 % am Markt für orthopädische regenerative chirurgische Produkte und profitierten von der Vertrautheit der Kliniker und einer soliden Erstattung. Die Reifung des Segments verlangsamt seine Expansion, doch die Abdeckung von Wiederholungszyklen sichert die Einnahmequellen. Zellbasierte Matrices, die durch Heilungsraten von 91 % bei hartnäckigen Frakturen unterstützt werden, werden bis 2031 eine CAGR von 7,88 % verzeichnen – die höchste unter allen Produktlinien. Diese Dynamik positioniert Zelltherapien als primären Werttreiber im Markt für orthopädische regenerative chirurgische Produkte. Demineralisierte Knochenmatrix und knochenmorphogenetische Proteine stehen unter Druck durch synthetische Substitute, die Spendergewebsbeschränkungen umgehen. Plättchenreiches Plasma-Kits verzeichnen überdurchschnittliches Wachstum, da patientennahe Geräte die Vorbereitung in der Praxis erleichtern, während korallenbasierte und graphenverstärkte Synthetika funktionale Lücken mit spongiösem Knochen schließen.

Synthetische Substitute liefern vorhersehbare Leistung und beseitigen das Infektionsrisiko, was sie bei Kostenträgern in kostenempfindlichen Umgebungen beliebt macht. Die Marktgröße für orthopädische regenerative chirurgische Produkte im Bereich synthetischer Knochensubstitute wird voraussichtlich herkömmliche Allografts übertreffen, da die Rückverfolgbarkeitsvorschriften verschärft werden. FDA-Zulassungen mehrerer plättchenreiches Plasma-Kits in den Jahren 2024–2025 validieren autologe Therapien und ermöglichen eine schnelle Einführung in Kliniken. Allograft-Lieferanten müssen nun lückenlose Tracking-Systeme implementieren, was den Overhead erhöht und die Preiswettbewerbsfähigkeit mindert.

Nach Anwendung: Sportmedizin beschleunigt Behandlungsparadigmen

Knorpel- und Sehnenreparatur entfiel im Jahr 2025 auf 35,10 % des Marktes für orthopädische regenerative chirurgische Produkte, angetrieben durch die arthroskopische Zulassung von MACI Arthro und erweiterte MSC-Studiendaten. Das Sportverletzungsmanagement, angetrieben durch die Nachfrage nach 40–60 % schnellerer Genesung, wird die schnellste CAGR von 9,28 % erzielen. Jüngere Patienten entscheiden sich für Biologika, die eine frühere Rückkehr zum Sport ermöglichen, was die Umsatzsichtbarkeit für spezialisierte Kliniken erhöht. Das orthopädische Schmerzmanagement bleibt ein stetiger Beitrag, da Viskosupplemente schmerzfreie Intervalle verlängern, während Trauma- und Gelenkrekonstruktionssegmente biologische Adjuvanzien zur Verbesserung der Ergebnisse einbeziehen. Die Marktgröße für orthopädische regenerative chirurgische Produkte im Bereich Sportverletzungslösungen wird voraussichtlich parallel zu den ambulanten Eingriffvolumina in ambulanten Zentren wachsen.

Wirbelsäulenfusionsanwendungen nutzen elektrische Stimulatoren wie das Xstim-Gerät, das die Fusionserfolgsrate auf 87 % gegenüber 64 % bei Placebo anhebt und zeigt, wie regenerative Adjuvanzien den Hardwareerfolg steigern können. Die Auffüllung von Knochendefekten verlagert sich hin zu 3D-gedruckten Gerüsten, die anatomische Hohlräume präzise ausfüllen, die OP-Zeit verkürzen und die Entnahmestellen-Morbidität reduzieren. Die Branche für orthopädische regenerative chirurgische Produkte schreitet somit auf der Grundlage interdisziplinärer Innovation voran, die Biomaterialien, Biologika und intelligente Geräteplattformen verbindet.

Nach Endnutzer: Spezialisierte Zentren gestalten die Versorgungserbringung neu

Krankenhäuser hielten im Jahr 2025 einen Anteil von 48,25 % und nutzten ihre breite Infrastruktur und Überweisungsströme. Regenerative Medizinzentren werden jedoch voraussichtlich jährlich um 7,96 % wachsen, was den Patientenwunsch nach spezialisierter Expertise und schnellerer Terminplanung widerspiegelt. Ambulante chirurgische Zentren gewinnen an Bedeutung, da das CMS mehr Schulter- und Knieeingriffe für den ambulanten Bereich freigibt und in diesem Jahrzehnt einen Anstieg der orthopädischen Fälle um 13 % prognostiziert. Der Markt für orthopädische regenerative chirurgische Produkte orientiert sich nun eng an diesen kostengünstigeren Einrichtungen, in denen minimalinvasive biologische Verfahren gedeihen.

Spezialisierte orthopädische Kliniken integrieren zunehmend plättchenreiches Plasma- und Stammzellprotokolle, um sich von allgemeinen Krankenhäusern abzuheben und zahlende Patienten zu gewinnen. Neue FDA-Qualitätssystemregeln, die 2026 in Kraft treten, werden eine strengere Dokumentation erfordern und damit dedizierte Zentren begünstigen, die schnell compliant werden können. Folglich müssen Produktlieferanten ihre Außendienst- und Schulungseinheiten stärken, um dezentralisierte Liefermodelle zu unterstützen, insbesondere für autologe Geräte, die auf patientennahe Verarbeitung angewiesen sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 42,10 % am Markt für orthopädische regenerative chirurgische Produkte, unterstützt durch FDA-Zulassungen wie Zimmer Biomets zementfreies partielles Knie und eine anhaltende Erstattung für Viskosupplement-Zyklen. Das Wachstum verlangsamt sich angesichts von Kostenträgersparmaßnahmen und Plateaus bei den Eingriffvolumina, obwohl patientennahe Biologika Umsatzrückgänge abmildern. Die Marktkonsolidierung, exemplarisch durch Strykers Artelon-Übernahme und Smith & Nephews regenerative Ausgaben von 510 Millionen USD, richtet Vertriebs- und F&E-Pipelines neu aus.

Asien-Pazifik verzeichnet die schnellste CAGR von 6,95 %, da Chinas erste Stammzelltherapie-Zulassung im Januar 2025 fortgeschrittene Biologika legitimiert. Südkoreas Gesetz zur regenerativen Medizin vom Februar 2025 erweitert den Zugang zu experimentellen Therapien unter strenger Aufsicht und fördert den Zufluss klinischer Studien. Japans harmonisierte QMS-Regeln erleichtern globale Einreichungen und verkürzen die Markteinführungszeiten. Steigende Gesundheitsausgaben und Medizintourismus erhöhen die regionalen Eingriffvolumina und positionieren Asien-Pazifik an der Spitze des Wachstums im Markt für orthopädische regenerative chirurgische Produkte.

Europa spielt eine zentrale Rolle inmitten der MDR-Komplexitäten. Die strenge Überwachung nach der Markteinführung durch die EMA zeigt, dass 88 % der fortgeschrittenen Therapien unter zusätzlicher Überwachung stehen, was Kliniker und Kostenträger hinsichtlich der Sicherheit beruhigt. Enovis' Übernahme von LimaCorporate erweitert das Angebot an 3D-gedruckten Titanimplantaten und veranschaulicht strategische Wetten auf additive Fertigung. Forschungskonsortien, darunter das Agrin-Proteinprogramm der Queen Mary University, stärken das Innovationsprofil der Region und könnten das Knorpelreparatur-Teilsegment bis 2027 auf 4,5 Milliarden USD heben. Schwellenländer im Nahen Osten, Afrika und Südamerika investieren in orthopädische Zentren, aber logistische Lücken und Erstattungshürden verlangsamen die Einführung im Vergleich zu entwickelten Märkten.

Wettbewerbslandschaft

Der Markt für orthopädische regenerative chirurgische Produkte zeigt eine moderate Konsolidierung, da große Gerätehersteller Nischen-Biologika-Innovatoren übernehmen. Strykers Übernahme von Artelon im Jahr 2024 bereichert seine Bandregeneration-Suiten, während Enovis' LimaCorporate-Deal proprietäres Know-how zum trabekulären Titandruck sichert. Smith & Nephew reserviert 510 Millionen USD für regenerative F&E innerhalb einer Medtech-Zuweisung von 3,92 Milliarden USD, was die strategische Priorisierung unterstreicht. Technologiedifferenzierung treibt den Wettbewerb an; Unternehmen integrieren KI für personalisierte Transplantatgrößenbestimmung, setzen graphenverstärkte Gerüste für die Zelllebensfähigkeit ein und betreiben intelligente Bioreaktoren, die die Gewebereifung in Echtzeit überwachen.

Regulatorische Durchbrüche können Wettbewerbspositionen schnell verschieben. Regenitys FDA-Zulassung eines regenerativen Meniskusimplantats im Jahr 2024 verschafft einen First-Mover-Vorteil in einer Nische mit hoher Revisionsrate. Verigels arthroskopische MACI Arthro-Zulassung erweitert seine Nutzerbasis und reduziert die OP-Zeit, was seine Position in der Knorpelreparatur stärkt. Kleinere akademische Spin-offs wie ReFleks zielen mit kostengünstigem Agrin-Protein auf unterversorgte Knorpeldefekte ab und fordern etablierte Unternehmen bei Preis-Leistungs-Kennzahlen heraus.

Regulatorische Strenge begünstigt etablierte Unternehmen mit robusten Compliance-Infrastrukturen nach den CDC-veranlassten Screening-Updates für lebende Zell-Allografts. Lieferanten, die Kliniken integrierte Qualitätsmanagementsupport anbieten, können Kundenbindung gewinnen. Die Wettbewerbsintensität steigt auch bei patientennahen Geräten, wo Geschwindigkeit, Sterilität und Benutzerfreundlichkeit die Chirurgentreue bestimmen. Innovatoren synthetischer Knochensubstitute nutzen schnelle Integrationszeiten, um Marktanteile von traditionellen Allografts zu gewinnen, was die Produktportfolios weiter fragmentiert.

Marktführer für orthopädische regenerative chirurgische Produkte

Zimmer Biomet

Stryker

AlloSource

Anika Therapeutics, Inc.

BioTissue

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Anika Therapeutics schloss die Veräußerung seines Parcus Medical-Geschäfts an die Medacta Group SA ab und konzentrierte sich neu auf Hyaluronsäuretechnologie und regenerative Lösungen.

- Oktober 2024: Enovis ging eine Partnerschaft mit Ossium Health ein, um OssiGraft und OssiGraft Prime kryokonservierte lebensfähige Knochenmatrices zu vertreiben und den Zugang zu Allograft-Alternativen zu erweitern.

Globaler Berichtsumfang des Marktes für orthopädische regenerative chirurgische Produkte

Regenerative Orthopädie hilft bei der Behandlung von Beschwerden und Schmerzen des Bewegungsapparates und verbessert die Heilung orthopädischer Erkrankungen wie Bänder-, Sehnen-, Muskel-, Knochen-, Kniemeniskus-, Bandscheiben- und Knorpelverletzungen. Diese Körperteile haben eine vergleichsweise geringe Fähigkeit zur Selbstheilung. Regenerative orthopädische chirurgische Produkte helfen diesen Geweben, besser zu heilen. Orthopädische regenerative chirurgische Produkte können einigen Patienten helfen, orthopädische Operationen vollständig zu vermeiden.

Der Markt für orthopädische regenerative chirurgische Produkte ist segmentiert nach Produkt (Allograft, zellbasiert und Viskosupplemente), Anwendung (orthopädisches Schmerzmanagement, Traumaversorgung, Knorpel- und Sehnenreparatur, Gelenkrekonstruktion und weitere), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Allografts |

| Zellbasierte Matrices |

| Viskosupplemente |

| Demineralisierte Knochenmatrix |

| Knochenmorphogenetische Proteine |

| Plättchenreiches Plasma-Kits |

| Synthetische Knochensubstitute |

| Hyaluronsäure-Injektionssysteme |

| Orthopädisches Schmerzmanagement |

| Traumaversorgung |

| Knorpel- und Sehnenreparatur |

| Gelenkrekonstruktion |

| Wirbelsäulenfusion |

| Sportverletzungsmanagement |

| Auffüllung von Knochendefekten |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte orthopädische Kliniken |

| Regenerative Medizinzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Allografts | |

| Zellbasierte Matrices | ||

| Viskosupplemente | ||

| Demineralisierte Knochenmatrix | ||

| Knochenmorphogenetische Proteine | ||

| Plättchenreiches Plasma-Kits | ||

| Synthetische Knochensubstitute | ||

| Hyaluronsäure-Injektionssysteme | ||

| Nach Anwendung | Orthopädisches Schmerzmanagement | |

| Traumaversorgung | ||

| Knorpel- und Sehnenreparatur | ||

| Gelenkrekonstruktion | ||

| Wirbelsäulenfusion | ||

| Sportverletzungsmanagement | ||

| Auffüllung von Knochendefekten | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte orthopädische Kliniken | ||

| Regenerative Medizinzentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für orthopädische regenerative chirurgische Produkte?

Der Markt hat im Jahr 2026 einen Wert von 4,78 Milliarden USD und wird bis 2031 voraussichtlich 5,84 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Zellbasierte Matrices verzeichnen die höchste prognostizierte CAGR von 7,88 % bis 2031, angetrieben durch überlegene Heilungsergebnisse.

Welche Anwendung wird das stärkste Wachstum verzeichnen?

Das Sportverletzungsmanagement wird voraussichtlich mit einer CAGR von 9,28 % wachsen, da Sportler schnellere, minimalinvasive Genesungsoptionen bevorzugen.

Warum gilt Asien-Pazifik als wachstumsstarke Region?

Regulatorische Harmonisierung, wie Chinas erste Stammzelltherapie-Zulassung und Südkoreas Gesetz zur regenerativen Medizin, sowie steigende Gesundheitsausgaben unterstützen eine regionale CAGR von 6,95 %.

Wie beeinflussen patientennahe Biologika den Markt?

Von der FDA zugelassene Verarbeitungsgeräte für die Praxis senken die Kosten um bis zu 60 % und verbessern die Zugänglichkeit, was die Einführung in sportmedizinischen Kliniken beschleunigt.

Seite zuletzt aktualisiert am: