Marktgröße und Marktanteil für Knochenkrebsbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

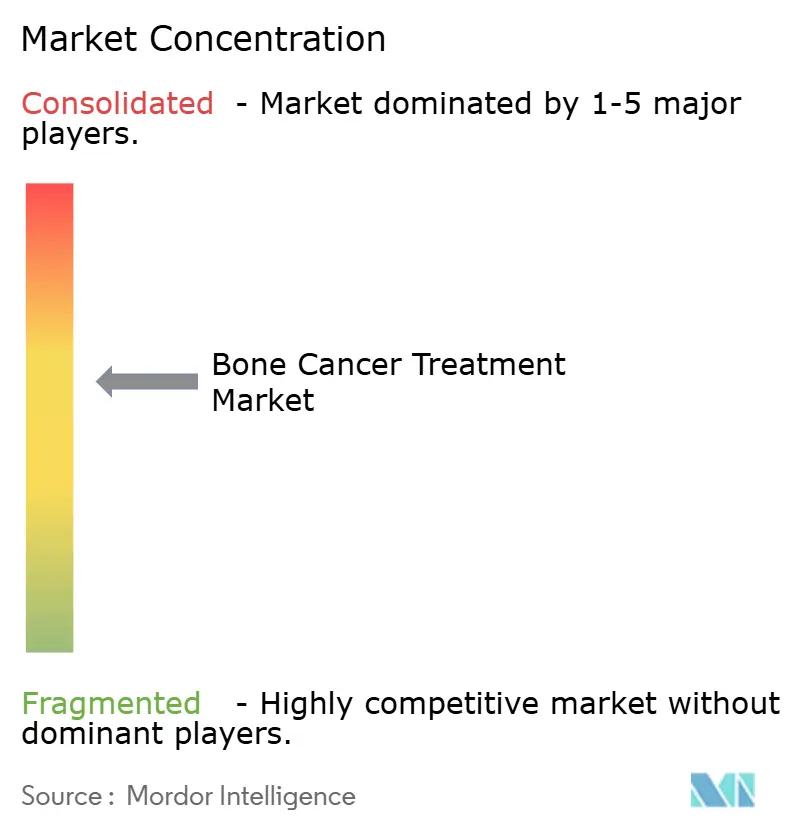

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Knochenkrebsbehandlung von Mordor Intelligence

Die Marktgröße für Knochenkrebsbehandlung wird im Jahr 2026 auf USD 1,34 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,28 Milliarden, mit Prognosen für 2031 von USD 1,71 Milliarden, was einem Wachstum von 4,92 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Nachfrage wächst auf der Grundlage bahnbrechender regulatorischer Zulassungen, einer breiteren Akzeptanz von 3D-gedruckten Implantaten und der stetigen Verbreitung zielgerichteter Biologika. Das Marktwachstum wird weiterhin durch eine frühere Diagnose mittels KI-gestützter Bildgebung, eine breitere Erstattung für Orphan-Arzneimittel und verbesserte klinische Ergebnisse durch gliedmaßenerhaltende Eingriffe gestützt. Nordamerika verfügt über strukturelle Vorteile in Forschung und Entwicklung sowie bei der Erstattung, während der asiatisch-pazifische Raum rasch Kapazitäten aufbaut, da Programme zur Krankheitsbewusstsein skalieren. Der Wettbewerb verschärft sich, da Nischen-Biotechnologieunternehmen Schnellzulassungen erhalten und etablierte Unternehmen dazu zwingen, ihre Portfolios auf Präzisionsmedizin-Assets neu auszurichten. Hohe Behandlungskosten und begrenzte Arztkapazitäten in ressourcenarmen Umgebungen bleiben die wichtigsten Gegenkräfte.

Wichtigste Erkenntnisse des Berichts

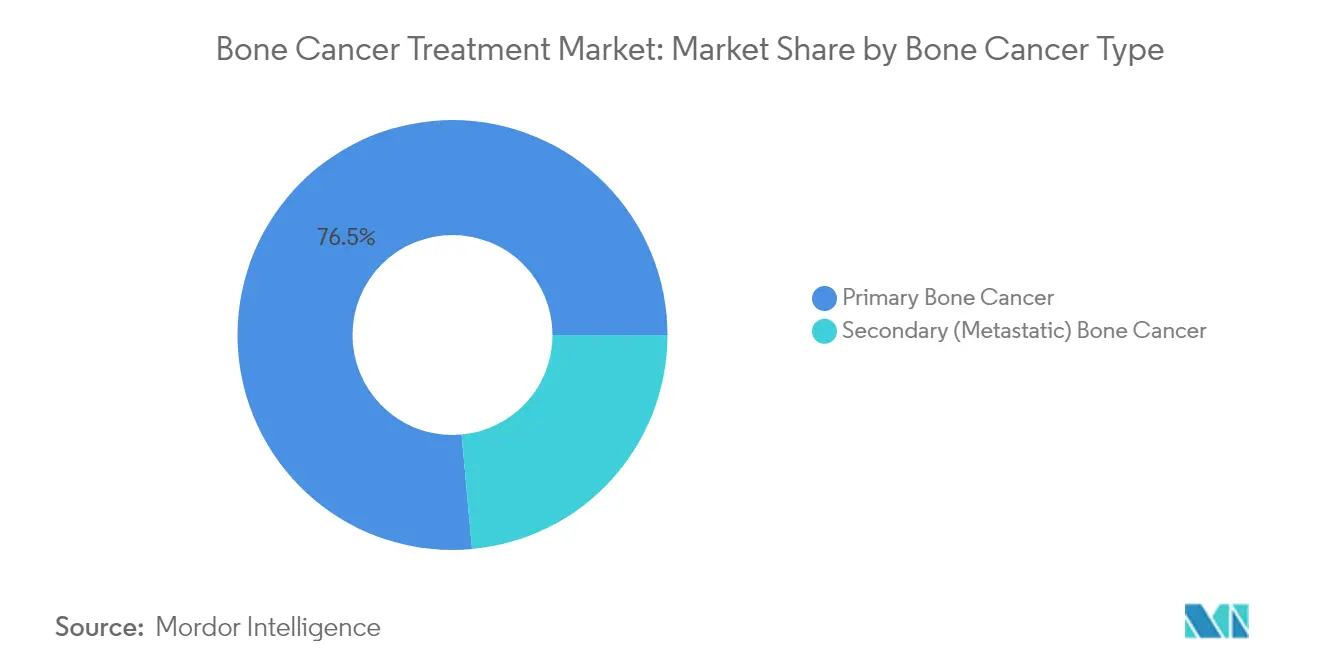

- Nach Knochenkrebstyp entfielen primäre Malignome im Jahr 2025 auf 76,45 % des Marktanteils für Knochenkrebsbehandlung, während das Ewing-Sarkom bis 2031 den höchsten prognostizierten CAGR von 8,74 % verzeichnete.

- Nach Therapieart führte die Chemotherapie mit einem Anteil von 32,35 % an der Marktgröße für Knochenkrebsbehandlung im Jahr 2025; Zell- und Gentherapien werden voraussichtlich bis 2031 mit einem CAGR von 6,52 % wachsen.

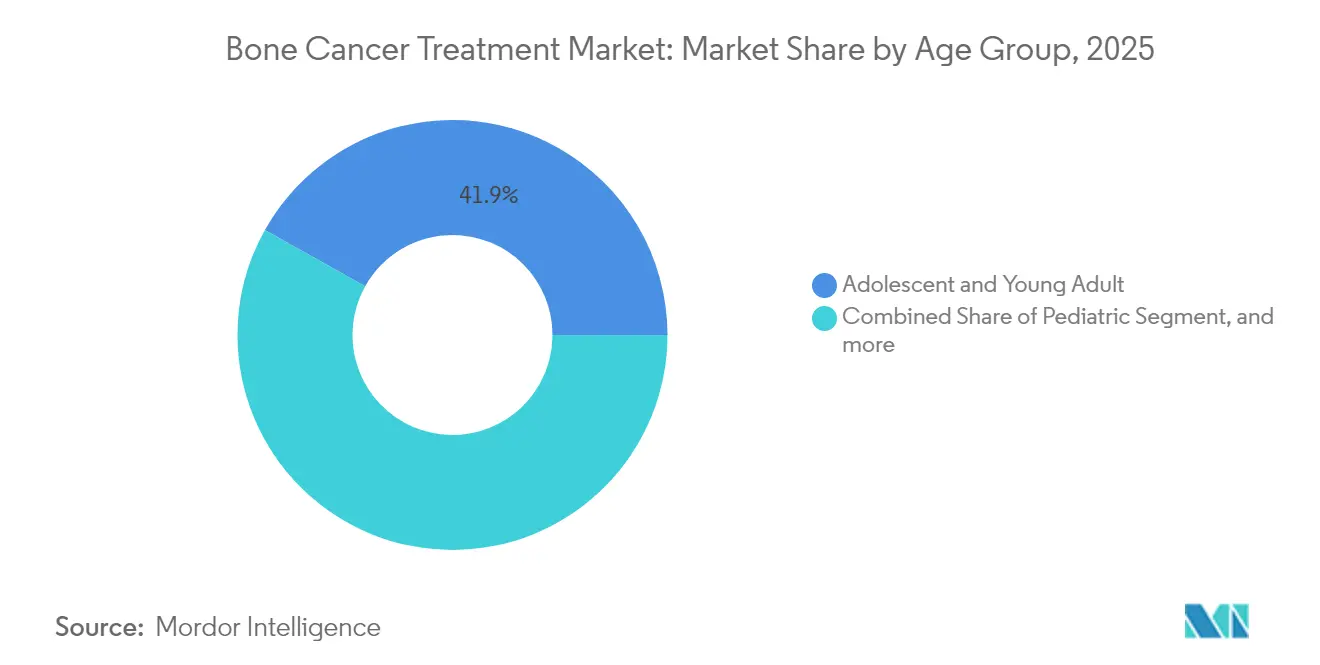

- Nach Altersgruppe hielten Jugendliche und junge Erwachsene im Jahr 2025 einen Umsatzanteil von 41,88 %, während pädiatrische Fälle bis 2031 voraussichtlich mit einem CAGR von 5,62 % wachsen werden.

- Nach Endnutzer dominierten Krankenhäuser mit 38,55 % des Marktanteils für Knochenkrebsbehandlung im Jahr 2025; spezialisierte Krebszentren weisen mit einem CAGR von 7,56 % bis 2031 die schnellste Wachstumsdynamik auf.

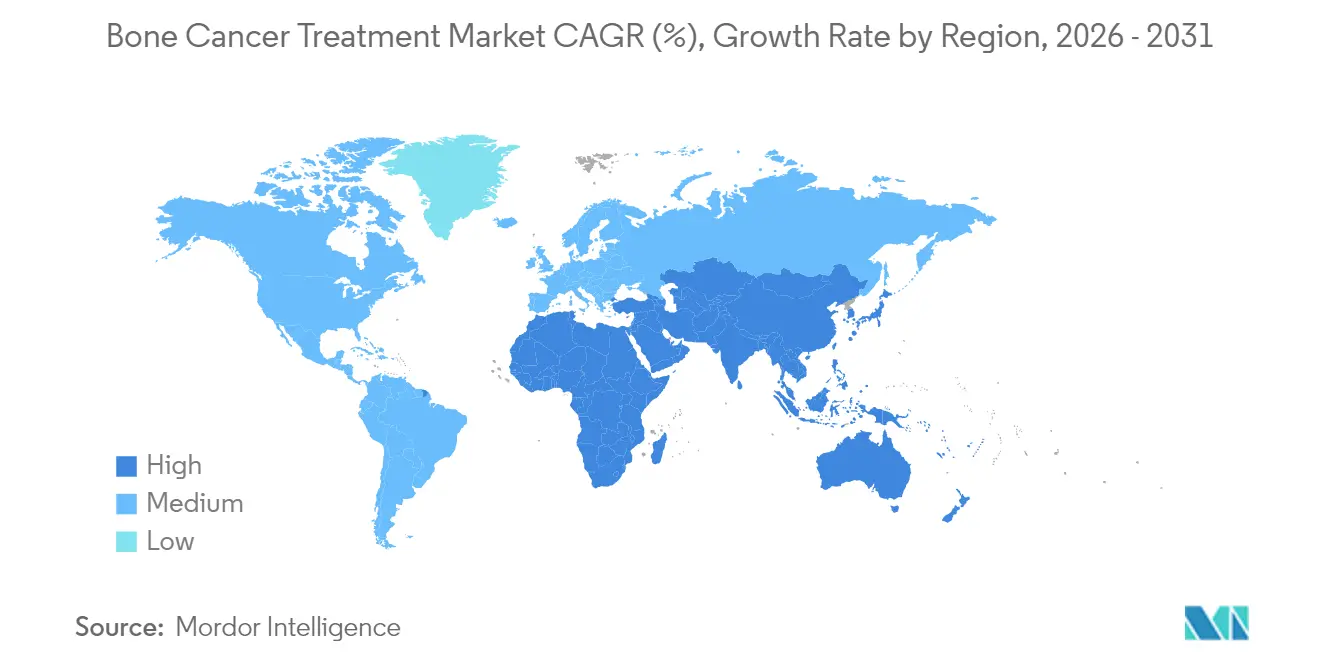

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 45,20 % am Markt für Knochenkrebsbehandlung; der asiatisch-pazifische Raum wird im Prognosezeitraum mit einem CAGR von 6,79 % das stärkste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Knochenkrebsbehandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz primärer Knochensarkome | +1.2% | Global; früheste Aufwärtsbewegung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zulassungen und Pipeline-Dynamik zielgerichteter Biologika | +1.8% | Nordamerika und EU als Kernmärkte; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatlich und durch NGOs geleitete Sarkom-Aufklärungsprogramme | +0.8% | Global, mit konzentrierter Wirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte funktionelle Bildgebung zur Ermöglichung einer früheren Erkennung | +1.1% | Nordamerika und EU; Technologietransfer in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte patientenspezifische Implantate | +0.7% | Nordamerika und Europa; schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Exklusivität für Orphan-Arzneimittel und Steueranreize | +1.3% | Global; am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz primärer Knochensarkome

Osteosarkom bleibt das häufigste primäre Knochenmalignom bei Kindern und Jugendlichen, und epidemiologische Daten bestätigen einen anhaltenden Anstieg der Ewing-Sarkom-Fälle in großen Volkswirtschaften. Eine nationale Belastungsstudie in China berichtete über eine höhere Inzidenz, Prävalenz und behinderungsbereinigte Lebensjahre, wobei Prognosen auf ein weiteres Wachstum bis 2036 hinweisen. Größere Patientenpools veranlassen Regierungen, die orthopädisch-onkologische Kapazität auszubauen, und ziehen Risikokapital für pädiatrisch ausgerichtete Therapien an. Diagnostische Verbesserungen, wie landesweite MRT-Screening-Pilotprojekte, erfassen frühere Krankheitsstadien und fördern die Nachfrage nach gliedmaßenerhaltenden Eingriffen.

Zulassungen und Pipeline-Dynamik zielgerichteter Biologika

Regulierungsbehörden beschleunigten das Tempo der Zulassungen in den Jahren 2024–2025. Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten ließ Afamitresgene Autoleucel zu, die erste Gentherapie für das synoviale Sarkom, nachdem das Produkt bei stark vorbehandelten Patienten ein Gesamtansprechen von 43,2 % erzielt hatte.[1]FDA, "Vimseltinib: Medizinische Überprüfung," fda.gov Im Februar 2025 genehmigte die Behörde außerdem Vimseltinib für das tenosynoviale Riesenzellgeschwulst, mit einem objektiven Ansprechen von 40 % gegenüber Placebo in der entscheidenden MOTION-Studie. Durchbruchstherapie-Bezeichnungen für weitere Programme, darunter GSK5764227 beim rezidivierten Osteosarkom, bestätigen zielgerichtete Ansätze und verkürzen Entwicklungszyklen. Insgesamt erweitern diese Meilensteine klinische Protokolle und beschleunigen die Akzeptanz durch Kostenträger in reifen Märkten.

Staatlich und durch NGOs geleitete Sarkom-Aufklärungsprogramme

Die Benennung des Juli als Monat des Bewusstseins für Sarkom und Knochenkrebs verankert mehrkanalige Kampagnen, die Checklisten zur Früherkennung an Allgemeinmediziner weltweit verbreiten. Kooperationen zwischen der Sarcoma Foundation of America und Krankenhausnetzwerken verteilen kostenlose akkreditierte Webinare und aktualisieren Überweisungsalgorithmen. In Europa haben sechs Länder eine harmonisierte Checkliste eingeführt, die eine Überweisung an spezialisierte Zentren innerhalb von zwei Wochen nach Verdachtsdiagnose vorschreibt, was diagnostische Verzögerungen verkürzt und die Studieneinschreibung steigert.[2]Europäische Sarkom-Patientenkoalition, "Sarkom-Checklisten-Initiative," bmccancer.biomedcentral.com Ähnliche NGO-geführte Initiativen werden in Lateinamerika und Südostasien lokalisiert, was frühere Vorstellungen fördert und den Behandlungstrichter erweitert.

Fortschritte in der funktionellen Bildgebung und KI-Diagnostik

Auf Radiomik-Merkmalen trainierte Modelle des maschinellen Lernens klassifizieren Knochentumoren jetzt mit einer Genauigkeit, die mit der von Experten-Radiologen vergleichbar ist, reduzieren unnötige Biopsien und ermöglichen einen früheren Beginn kurativer Behandlungsschemata.[3]Liu Y. et al., "Deep-Learning-Klassifikation von Knochentumoren," EBioMedicine, thelancet.com Die durch Deep Learning unterstützte PET-CT-Quantifizierung ermöglicht eine präzise Kartierung der Tumorgrenzen, was wiederum intraoperative Resektionen optimiert. In interventionelle Einheiten integrierte KI-Plattformen führen die Nadelplatzierung mit Submillimeter-Präzision durch, verbessern die Probenadäquanz und reduzieren Komplikationsraten. Große Sprachmodelle mit Bildanalyse-Fähigkeit werden klinisch validiert, um verdächtige Läsionen in der Primärversorgung zu triagieren, was weitere Verkürzungen der Zeit bis zur Behandlung verspricht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Optionen für metastatische oder refraktäre Tumoren | -1.5% | Global; am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für neuartige Biologika und Zelltherapien | -2.1% | Weltweit; schwerwiegende Einschränkungen in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Postoperative Morbidität und langwierige Rehabilitation | -0.9% | Global; verstärkt in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten orthopädischen Onkologen | -1.2% | Asiatisch-pazifischer Raum und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte therapeutische Optionen für metastatische oder refraktäre Tumoren

Die Fünf-Jahres-Überlebensrate sinkt beim metastatischen Osteosarkom auf unter 30 %, was die Unzulänglichkeit der aktuellen Behandlungsschemata unterstreicht. Das immunsuppressive Knochenmikromilieu schwächt die Wirksamkeit von Checkpoint-Inhibitoren, während dosislimitierende Toxizitäten die Gewinne aus intensivierter Chemotherapie begrenzen. Experimentelle adoptive Zelltransfers, wie HER2-gerichtete T-Zellen, zeigen frühe Erfolge, bleiben aber auf kleine Kohorten beschränkt. Reale Daten aus tertiären Zentren in Indien und Brasilien zeigen, dass weniger als 15 % der refraktären Fälle Zugang zu klinischen Studien erhalten, was schlechte Ergebnisse perpetuiert.

Hohe Kosten für neuartige Biologika und Zelltherapien schränken den Zugang ein

Die mittleren Eigenausgaben für eine standardmäßige adjuvante Chemotherapie übersteigen in vielen ressourcenarmen Umgebungen bereits das lokale Pro-Kopf-Einkommen. Eine aktuelle indische Kohortenstudie verzeichnete durchschnittliche jährliche Behandlungskosten von USD 4.171, wobei 80,4 % der Haushalte katastrophale Gesundheitsausgaben erlebten. Selbst in OECD-Ländern können Versichererzuzahlungen für Off-Label-Zieltherapeutika jährlich USD 20.000 übersteigen. Kostenteilungsmechanismen, gestaffelte Preisgestaltung und lokale Fertigungspartnerschaften lindern die Erschwinglichkeitslücke nur allmählich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Knochenkrebstyp: Dominanz des primären Krebses treibt Innovation voran

Primäre Malignome machten im Jahr 2025 76,45 % des Marktanteils für Knochenkrebsbehandlung aus, was auf etablierte klinische Behandlungspfade und eine hohe Inzidenz bei pädiatrischen und jugendlichen Populationen zurückzuführen ist. Osteosarkom bleibt die prototypische Diagnose und verankert Erstlinien-MAP-Protokolle (Methotrexat, Doxorubicin, Cisplatin). Die Größe des Segments zieht überproportionale Forschungs- und Entwicklungsaufmerksamkeit auf sich, von RUNX2-hemmenden niedermolekularen Verbindungen bis hin zu GD2-gerichteten Antikörper-Wirkstoff-Konjugaten, die pulmonale Metastasen in präklinischen Modellen reduzieren. Das Ewing-Sarkom ist als die am schnellsten wachsende Nische positioniert und verzeichnet bis 2031 einen prognostizierten CAGR von 8,74 %, da adoptive Gentherapien in die Kommerzialisierung eintreten. Unterdessen wird das Wachstum des Chondrosarkoms durch PD-1/PD-L1-Checkpoint-Schemata gestützt, die in frühen Phasen-Studien partielle Ansprechen zeigen.

Therapeutische Innovationen verringern historische Überlebenslücken. Ein in Großbritannien ansässiges Programm erzielte eine 50-prozentige Verbesserung der Überlebensrate bei murinem Osteosarkom durch Blockierung der RUNX2-Transkription, das nun in humane Toxikologiestudien eintritt. Gleichzeitig durchlaufen radiopharmakologische Konjugate für metastatische Läsionen chinesische und europäische Regulierungskanäle und erweitern die Indikationen über primäre Tumoren hinaus. Insgesamt wird erwartet, dass diese Pipelines die Marktgröße für Knochenkrebsbehandlung in jedem histologischen Subtyp ausweiten.

Nach Therapieart: Führerschaft der Chemotherapie inmitten aufkommender Disruption

Konventionelle zytotoxische Schemata machten im Jahr 2025 32,35 % des Marktes für Knochenkrebsbehandlung aus und bleiben die Erstlinientherapie für die meisten hochgradigen Sarkome. Allerdings katalysieren Nebenwirkungsprofile und stagnierende Überlebensraten eine Verlagerung hin zu Präzisionsansätzen. Zell- und Gentherapien werden voraussichtlich mit einem CAGR von 6,52 % wachsen, da regulatorische Präzedenzfälle die Hürde für weitere Zulassungen senken. CAR-T-Konstrukte, die auf B7-H3 und GD2 abzielen, befinden sich in multizentrischen Phase-II-Studien, während allogene NK-Zell-Plattformen darauf abzielen, das immunsuppressive Tumormilieu zu bekämpfen.

Zielgerichtete niedermolekulare Inhibitoren, einschließlich Multi-Kinase-Wirkstoffe, gewinnen Off-Label-Akzeptanz, nachdem sie in Compassionate-Use-Registern progressionsfreie Vorteile gezeigt haben. Die Überlegenheit von Denosumab gegenüber Zoledronsäure bei der Prävention skelettbezogener Ereignisse hat die RANKL-Blockade als Standard-Begleittherapie etabliert. Gleichzeitig definieren 3D-gedruckte Implantat-Technologie und mit Gallium dotierte bioaktive Glaseinsätze lokale Kontrollstrategien neu und erhöhen die Erwartungen an die Akzeptanz gliedmaßenerhaltender Eingriffe.

Nach Altersgruppe: Konzentration auf Jugendliche treibt spezialisierte Versorgung voran

Jugendliche und junge Erwachsene machten im Jahr 2025 41,88 % des Umsatzes im Markt für Knochenkrebsbehandlung aus, was die epidemiologische Häufung hochgradiger primärer Sarkome widerspiegelt. Behandlungsprotokolle in dieser Kohorte müssen die Wachstumsplattenbiologie mit aggressiver Tumorkinetik in Einklang bringen, was gliedmaßenerhaltende Transplantate wie vaskularisierte physeale Transfers erfordert. Pädiatrische Fälle werden bis 2031 voraussichtlich einen CAGR von 5,62 % verzeichnen, da frühere Bildgebung und zentralisierte Überweisungspfade mehr Kinder in kurative Behandlungsfenster bringen.

Erwachsene und geriatrische Segmente profitieren von Fortschritten bei der Behandlung metastatischer Knochenerkrankungen, die von Prostata- oder Brusttumoren ausgehen. Bisphosphonat-schonende Schemata und zielgerichtete Radioliganden-Therapien verlängern die funktionelle Lebenserwartung, obwohl Komorbiditäten aggressive chirurgische Eingriffe einschränken. Überlebensprogramme reifen heran und umfassen Fertilitätserhalt und psychosoziale Unterstützung über die gesamte Lebensspanne.

Nach Endnutzer: Dominanz der Krankenhäuser mit Anstieg der Spezialisierungszentren

Allgemeine Krankenhäuser hielten im Jahr 2025 38,55 % des Marktanteils für Knochenkrebsbehandlung dank integrierter Onkologie-Chirurgie-Radiologie-Arbeitsabläufe. Dennoch wachsen spezialisierte Krebszentren mit einem CAGR von 7,56 %, gestützt durch komplexe Fälle, die hochvolumige chirurgische Expertise und standortbezogene additive Fertigungsanlagen für individuelle Implantate erfordern. Akademische medizinische Zentren fungieren gleichzeitig als klinische Studienzentren und leiten Patienten in experimentelle Zelltherapieprogramme und Bildgebungs-KI-Validierungsstudien.

Ambulante chirurgische Zentren übernehmen zunehmend Biopsien und postoperative Rehabilitation, bleiben aber geringfügige Umsatzbeiträger. Tele-Onkologie-Nachsorgen werden mit persönlichen Gliedmaßenfunktionsbewertungen gebündelt, was den ländlichen Zugang verbessert, ohne stationäre Umsatzströme zu kannibalisieren. Der sich entwickelnde Anbietermix wird den Markt für Knochenkrebsbehandlung voraussichtlich in Richtung konzentrierter, hochspezialisierter Versorgungsmodelle verschieben.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 45,20 % am Markt für Knochenkrebsbehandlung, angetrieben durch den Frühzugangsrahmen der Vereinigten Staaten für Orphan-Arzneimittel und die ausgereifte Erstattung für 3D-gedruckte Implantate. Bundesfinanzierung für pädiatrische Sarkom-Konsortien hält die Studiendichte hoch, und die weit verbreitete Einführung KI-gestützter Bildgebung beseitigt diagnostische Verzögerungen. Kanadas universelle Krankenversicherung erweitert die Akzeptanz von Biologika weiter und gleicht höhere Kosten pro Patient aus.

Europa folgt mit kohärenten Sarkom-Versorgungspfaden, die eine Überweisung an benannte Zentren innerhalb von zwei Wochen erfordern. Die etablierte Kultur der Gliedmaßenerhaltung in der Region und die zehnjährige Exklusivität der Europäischen Arzneimittel-Agentur fördern Innovationen. Dennoch dämpfen divergierende Erstattungsrichtlinien in den Mitgliedstaaten die einheitliche Einführung kostenintensiver Zelltherapien. Deutschland behält die Führung bei Einsätzen additiver Fertigung, während Italien nationale genomische Screenings für Knochensarkome pilotiert.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Block mit einem prognostizierten CAGR von 6,79 %, da China, Japan und Indien die orthopädisch-onkologische Kapazität ausbauen. Die Nationale Medizinproduktebehörde Chinas ließ 2025 ein Radionuklid-Wirkstoff-Konjugat für Knochenmetastasen zu und positioniert inländische Unternehmen als regionale Marktführer. Japans Fokus auf Hochdosis-Chemotherapie und autologe Knochenmarksrettung erzielt weiterhin inkrementelle Überlebensgewinne. Indiens Herausforderung bleibt die späte Vorstellung und begrenzte Spezialistenabdeckung, aber lokal gefertigte modulare Prothesen und Behandlungsprogramme in Städten der zweiten Ebene verbessern das krankheitsfreie Überleben auf 61 % in ausgewählten Zentren.

Lateinamerika und Afrika hinken aufgrund fragmentierter Erstattung und Kliniker-Mangel hinterher. Dennoch erhöhen multinationale NGOs Ausbildungsstipendien und finanzieren Initiativen zur Gliedmaßenerhaltung, die innerhalb des nächsten Jahrzehnts regionale Exzellenzzentren begründen sollen.

Wettbewerbslandschaft

Der Markt für Knochenkrebsbehandlung ist mäßig konzentriert. Führende Pharma- und Medizintechnikunternehmen konsolidieren biologische Pipelines durch Akquisitionen, während risikokapitalfinanzierte Start-ups Orphan-Indikationen mit agilen Forschungs- und Entwicklungsmodellen erschließen. Amgens Denosumab behält eine gefestigte Führungsposition bei der Prophylaxe skelettbezogener Ereignisse, aber kleinere Unternehmen wie Adaptimmune und Deciphera haben durch jüngste FDA-Zulassungen für Gen- und Kinase-gerichtete Therapien an Bedeutung gewonnen.

Technologieintegration wird zum Differenzierungsmerkmal: Hersteller orthopädischer Implantate kooperieren mit KI-Softwareanbietern, um geschlossene Planungs-bis-Druck-Systeme zu schaffen, die Vorlaufzeiten um 40 % verkürzen. Kreuzlizenzierungsvereinbarungen zwischen Bildgebungs-KI-Unternehmen und Krankenhausnetzwerken erweitern Datenpools, erleichtern die Algorithmusvalidierung und beschleunigen die Markteinführungszeit. Akademische Ausgründungen, insbesondere aus britischen und US-amerikanischen Universitäten, kommerzialisieren RUNX2-Inhibitoren und bioaktive Glasgerüste und versprechen eine hochgradig differenzierte Wirksamkeit.

Preisdruck veranlasst gestaffelte Preisstrategien und lokale Fertigungs-Joint-Ventures, um die Durchdringung von Schwellenmärkten zu sichern. Gleichzeitig experimentieren globale Akteure mit ergebnisbasierter Erstattung für kostenintensive Zelltherapien, um den Widerstand der Kostenträger zu reduzieren und die Positionierung in Arzneimittellisten zu festigen.

Marktführer in der Branche für Knochenkrebsbehandlung

Bayer AG

Pfizer Inc.

Amgen Inc.

Novartis AG

Johnson & Johnson (Janssen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SKB107, ein von Sichuan Kelun-Biotech entwickeltes Radionuklid-Wirkstoff-Konjugat, erhielt die Zulassung der chinesischen NMPA zur Behandlung von Knochenmetastasen bei soliden Tumoren und bietet eine zielgerichtete Therapie mit minimierter Schädigung des normalen Gewebes für die 70–80 % der fortgeschrittenen Krebspatienten, die Knochenmetastasen entwickeln.

- März 2025: OS Therapies gab bekannt, dass die OST-HER2-Immuntherapie in der PBS-Dokumentation

Shelter Me: The Cancer Pioneers

vorgestellt wird, die die 96-prozentige genetische Ähnlichkeit zwischen menschlichem und kaninem Osteosarkom hervorhebt und die vergleichende Onkologieforschung für diese seltene pädiatrische Erkrankung vorantreibt. - März 2025: Forscher der Universität Sheffield gaben die bahnbrechende Entwicklung des Wirkstoffs CADD522 für Knochenkrebs im Kindesalter bekannt, der in präklinischen Studien eine 50-prozentige Verbesserung der Überlebensrate durch Blockierung des RUNX2-Gens, das die Krebsausbreitung antreibt, demonstrierte, wobei Toxikologiebewertungen vor klinischen Studien am Menschen laufen.

- Februar 2025: Die FDA genehmigte Vimseltinib (Romvimza) für erwachsene Patienten mit symptomatischem tenosynovialem Riesenzellgeschwulst und zeigte eine Gesamtansprechrate von 40 % im Vergleich zu 0 % für Placebo in der MOTION-Studie, was einen bedeutenden Fortschritt für diesen seltenen Knochen- und Gelenkzustand darstellt.

Berichtsumfang des globalen Marktes für Knochenkrebsbehandlung

Gemäß dem Umfang bezieht sich Knochenkrebs auf einen bösartigen Tumor, der aus Zellen der Knochen des Körpers entsteht. Er ist auch als primärer Knochenkrebs bekannt, da er in den Knochen entsteht. Sekundärer Knochenkrebs bezeichnet einen Tumor, der sich in den Knochenbereich ausgebreitet hat, aber anderswo entstanden ist. In diesem Bericht wird eine detaillierte Analyse des Marktes für Knochenkrebsbehandlung vorgestellt, mit besonderem Augenmerk auf primären Knochenkrebs. Der Markt für Knochenkrebsbehandlung ist segmentiert nach Knochenkrebstyp (primärer Knochenkrebs [Osteosarkom, Chondrosarkom, Ewing-Tumor und andere Knochenkrebstypen] und sekundärer Knochenkrebs [metastatischer Knochenkrebs]), Behandlungsart (Chemotherapie, zielgerichtete Therapie, Strahlentherapie, Chirurgie und andere Behandlungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD Millionen) für die oben genannten Segmente.

| Primärer Knochenkrebs | Osteosarkom |

| Chondrosarkom | |

| Ewing-Sarkom | |

| Andere primäre Typen | |

| Sekundärer (metastatischer) Knochenkrebs |

| Chemotherapie | Anthrazykline |

| Alkylierende Wirkstoffe | |

| Antimetaboliten und weitere | |

| Zielgerichtete Therapie | RANKL-Inhibitoren |

| Tyrosinkinase-Inhibitoren | |

| mTOR/MEK und aufkommende Zielstrukturen | |

| Immuntherapie | |

| Immun-Checkpoint-Inhibitoren | |

| Zell- und Gentherapien | |

| Strahlentherapie | |

| Chirurgie und gliedmaßenerhaltende Eingriffe | |

| Sonstige |

| Pädiatrisch |

| Jugendliche und junge Erwachsene |

| Erwachsene |

| Geriatrisch |

| Krankenhäuser |

| Spezialisierte Krebszentren und orthopädische Institute |

| Akademische und Forschungsinstitute |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Knochenkrebstyp | Primärer Knochenkrebs | Osteosarkom |

| Chondrosarkom | ||

| Ewing-Sarkom | ||

| Andere primäre Typen | ||

| Sekundärer (metastatischer) Knochenkrebs | ||

| Nach Therapieart | Chemotherapie | Anthrazykline |

| Alkylierende Wirkstoffe | ||

| Antimetaboliten und weitere | ||

| Zielgerichtete Therapie | RANKL-Inhibitoren | |

| Tyrosinkinase-Inhibitoren | ||

| mTOR/MEK und aufkommende Zielstrukturen | ||

| Immuntherapie | ||

| Immun-Checkpoint-Inhibitoren | ||

| Zell- und Gentherapien | ||

| Strahlentherapie | ||

| Chirurgie und gliedmaßenerhaltende Eingriffe | ||

| Sonstige | ||

| Nach Altersgruppe | Pädiatrisch | |

| Jugendliche und junge Erwachsene | ||

| Erwachsene | ||

| Geriatrisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Krebszentren und orthopädische Institute | ||

| Akademische und Forschungsinstitute | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Knochenkrebsbehandlung?

Die Marktgröße für Knochenkrebsbehandlung erreichte im Jahr 2026 USD 1,34 Milliarden und wird bis 2031 voraussichtlich auf USD 1,71 Milliarden ansteigen.

Welches Therapieartsegment wächst am schnellsten?

Zell- und Gentherapien sind das am schnellsten wachsende Segment und expandieren mit einem CAGR von 6,52 %, da regulatorische Zulassungen für zielgerichtete und genbearbeitete Modalitäten sich beschleunigen.

Warum gilt der asiatisch-pazifische Raum als Hochw achstumsregion?

Der asiatisch-pazifische Raum profitiert von einem erweiterten Gesundheitszugang, steigendem Sarkom-Bewusstsein und lokalen Zulassungen von Radionuklid-Wirkstoff-Konjugaten, was einen regionalen CAGR von 6,79 % antreibt.

Wie beeinflussen 3D-gedruckte Implantate die Behandlungsergebnisse?

Patientenspezifische 3D-gedruckte Implantate verbessern die Raten gliedmaßenerhaltender Eingriffe auf über 90 %, verkürzen die Operationszeiten und liefern höhere funktionelle Bewertungen nach der Operation.

Was schränkt den breiteren Zugang zu fortschrittlichen Therapien ein?

Hohe Kosten und unzureichende Erstattungsstrukturen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, schränken die Akzeptanz neuartiger Biologika und Zelltherapien trotz starker klinischer Wirksamkeit ein.

Welche Altersgruppe repräsentiert den größten Nachfrageanteil?

Jugendliche und junge Erwachsene machten im Jahr 2025 41,88 % des Marktumsatzes aus, was die epidemiologische Konzentration primärer Knochensarkome in dieser Kohorte widerspiegelt.

Seite zuletzt aktualisiert am: