Marktgröße und Marktanteil der Cellulite-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 4.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.30% CAGR |

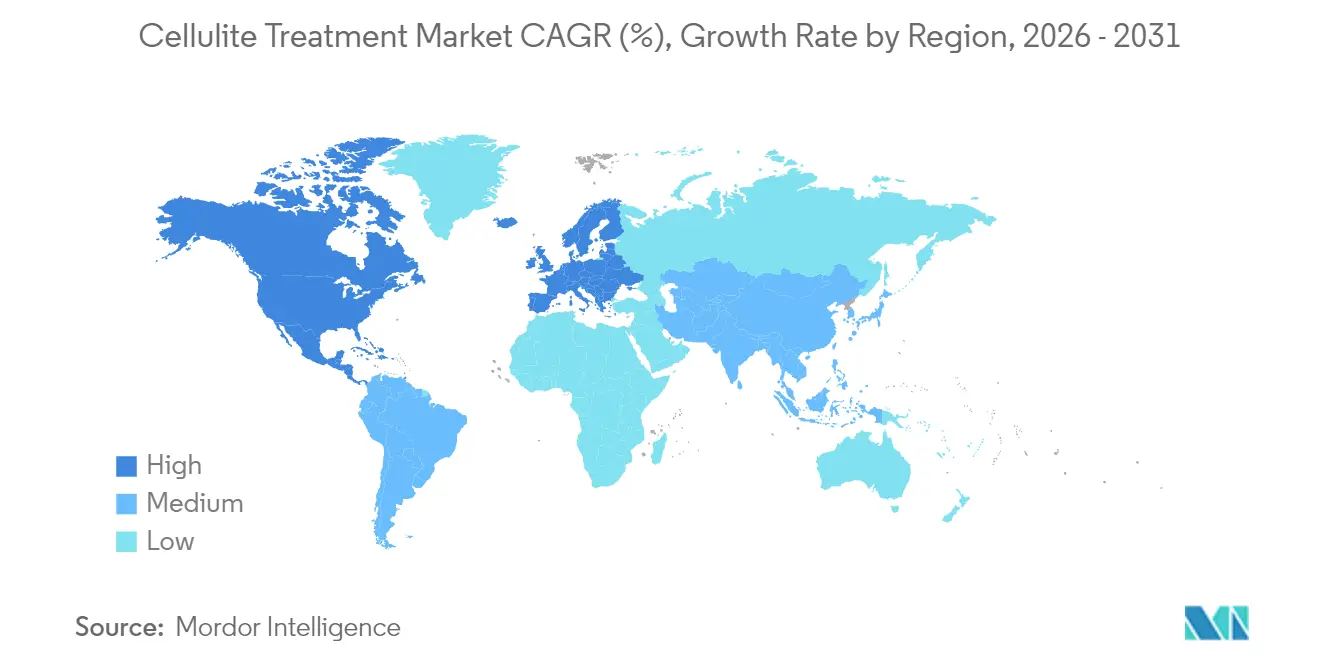

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Cellulite-Behandlung von Mordor Intelligence

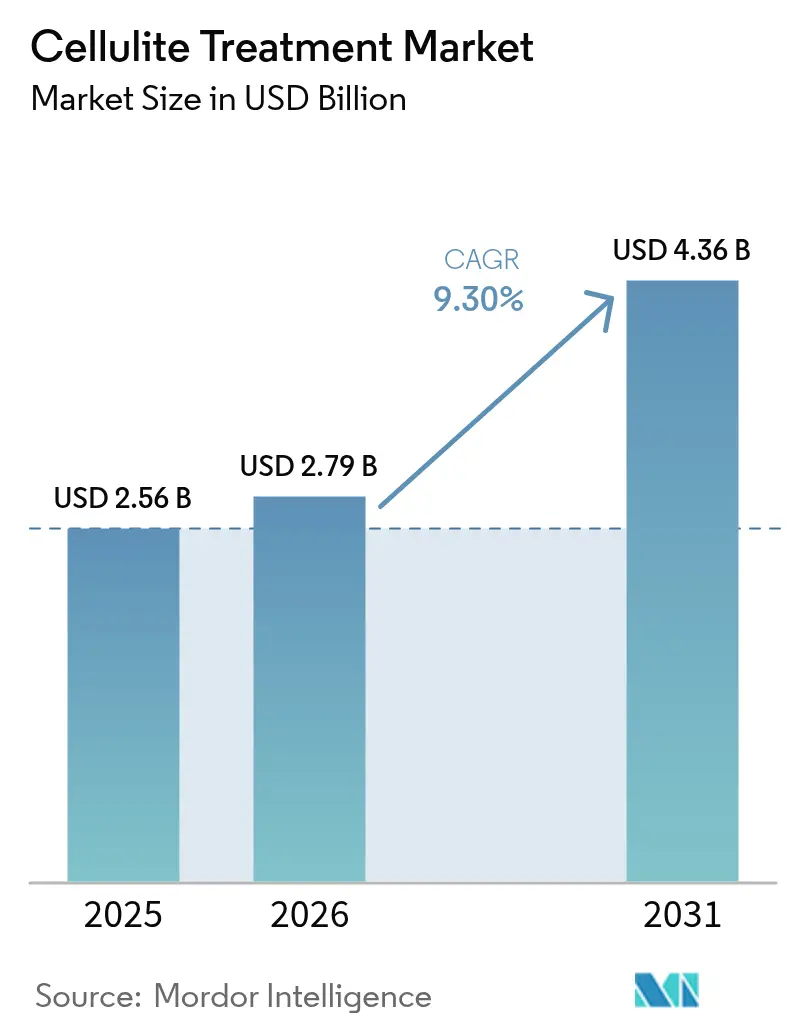

Die Marktgröße für Cellulite-Behandlung wird voraussichtlich von USD 2,56 Milliarden im Jahr 2025 auf USD 2,79 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,30 % über den Zeitraum 2026–2031 USD 4,36 Milliarden erreichen. Diese Expansion spiegelt eine stetige Patientennachfrage wider, die durch steigende globale Adipositasraten, eine beschleunigte Einführung KI-gestützter energiebasierter Geräte und eine kontinuierliche Verlagerung hin zu betrieblichen Wellnesspaketen, die ästhetische Eingriffe erstatten, angetrieben wird. Nicht-invasive Radiofrequenz- und Ultraschallsysteme halten die Ausfallzeiten der Patienten auf ein Minimum, während neu von der FDA zugelassene minimal-invasive Plattformen wie Avéli die Erholungsfenster noch weiter verkürzen. Die Differenzierung der Anbieter hängt nun von der datengesteuerten Personalisierung von Behandlungsprotokollen ab, die es Kliniken ermöglicht, mehrere Modalitäten in einer einzigen Sitzung zu kombinieren und den Umsatz pro Patient zu steigern. Schnelle Geräteinnovationen, umfassendere Ausbildungsprogramme für Behandler und die wachsende Bereitschaft der Verbraucher, auf Erscheinungsbild ausgerichtete Behandlungen zu finanzieren, positionieren den Markt für Cellulite-Behandlung für eine mehrjährige Expansion in entwickelten und aufstrebenden Volkswirtschaften gleichermaßen.

Wichtigste Erkenntnisse des Berichts

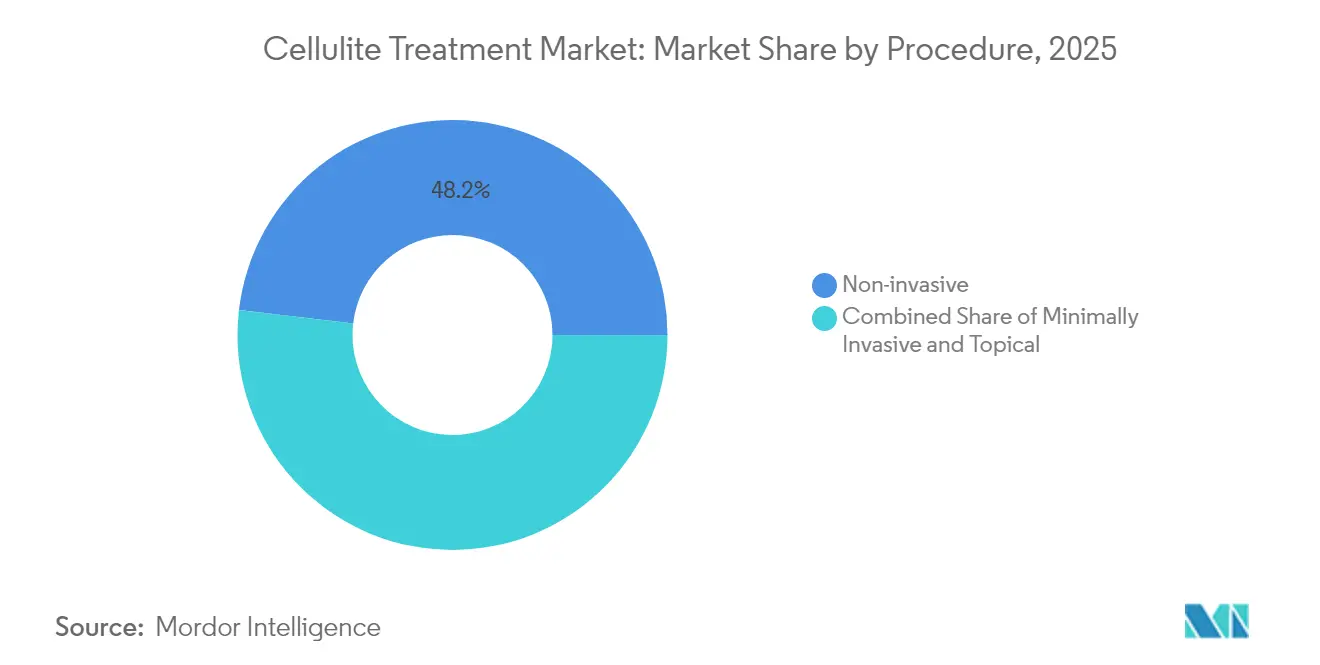

- Nach Verfahren führten nicht-invasive Optionen im Jahr 2025 mit einem Umsatzanteil von 48,15 %; minimal-invasive Ansätze werden bis 2031 die schnellste CAGR von 10,05 % verzeichnen.

- Nach Cellulite-Typ trug weiche Cellulite im Jahr 2025 mit 51,05 % zum Marktanteil der Cellulite-Behandlung bei, während harte Cellulite bis 2031 mit einer CAGR von 10,21 % wachsen soll.

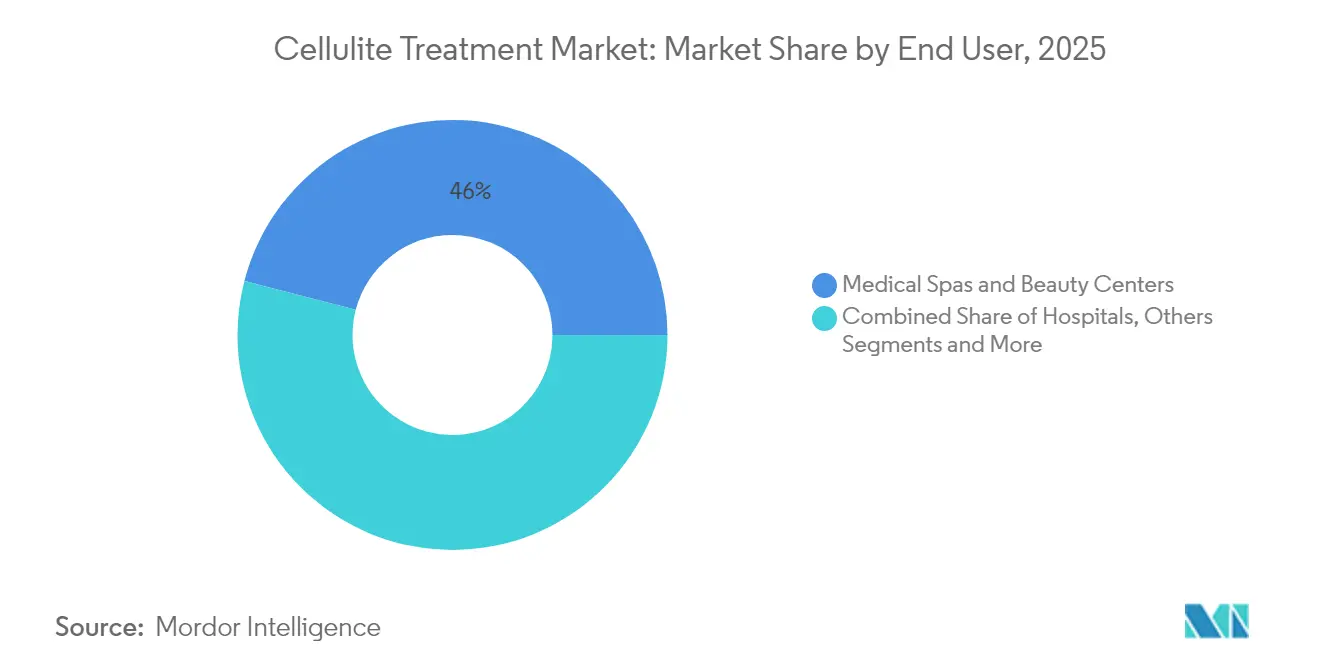

- Nach Endnutzer erfassten medizinische Spas und Schönheitszentren im Jahr 2025 45,95 % des Marktes für Cellulite-Behandlung; spezialisierte Dermatologiekliniken verzeichnen eine CAGR von 10,62 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 41,95 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,02 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Cellulite-Behandlung*

| Treiber | (`) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Adipositas und Übergewicht | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für nicht-invasive ästhetische Verfahren | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei energiebasierten Geräten | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und ästhetisches Bewusstsein | +1.3% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte personalisierte Behandlungsprotokolle | +0.9% | Nordamerika, frühe Einführung in der EU | Kurzfristig (≤ 2 Jahre) |

| Ästhetische Zuschüsse im Rahmen betrieblicher Wellness-Programme | +0.6% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Adipositas und Übergewicht

Ein höherer Body-Mass-Index verstärkt die dermal-adipösen Wechselwirkungen, die sichtbare Dellen erzeugen, und festigt Adipositas als wichtigsten Katalysator für den Markt für Cellulite-Behandlung. Eine von Fachleuten begutachtete Bewertung ästhetischer Kliniken ergab, dass 78 % der Cellulite-Patienten einen erhöhten BMI aufweisen, der direkt mit dem Schweregrad korreliert. Übermäßige Adipositas stört den Lymphfluss und verdünnt die Kollagensepten, was Behandler dazu veranlasst, Radiofrequenz, Ultraschall und injizierbare Kollagenase in einem Plan zu kombinieren. Da solche multimodalen Strategien höhere Preispunkte erfordern, steigt der durchschnittliche Behandlungsumsatz zusammen mit dem Fallvolumen. Der Trend ist besonders nachhaltig in den Vereinigten Staaten und Westeuropa, wo der Konsum von verarbeiteten Lebensmitteln und ein sitzender Lebensstil weiterhin verankert sind und eine nachhaltige klinische Pipeline für Anbieter bereitstellen.

Wachsende Präferenz für nicht-invasive ästhetische Verfahren

Die Befürwortung in sozialen Medien und die gesellschaftliche Akzeptanz von Mittagspausen-Eingriffen haben die Nachfrage stark in Richtung nicht-chirurgischer Versorgung verschoben. Daten von Branchenverbänden zeigen, dass die nicht-invasive Körperformung im Jahr 2024 USD 17 Milliarden erreichte, wobei Cellulite-Therapien an vorderster Front stehen [1]American Med Spa Association, "Medical Spa State of the Industry Report 2024," americanmedspa.org. Jüngere Bevölkerungsgruppen zeigen eine deutlich geringere Risikobereitschaft und bevorzugen energiebasierte Plattformen, die es ihnen ermöglichen, noch am selben Tag die Arbeit wieder aufzunehmen. Technische Verbesserungen bei Radiofrequenz und hochintensivem fokussiertem Ultraschall schließen nun einen Großteil der Wirksamkeitslücke, die einst Chirurgie und Oberflächenbehandlungen trennte. Kliniken berichten, dass sich etwa 85 % der Beratungen ausschließlich um nicht-invasive Optionen drehen – eine grundlegende Neugestaltung des Dienstleistungsangebots der Anbieter, die den Markt für Cellulite-Behandlung weiter ausweitet.

Technologische Fortschritte bei energiebasierten Geräten

Präzisionsgeführte Plattformen haben klinische Ergebnisse neu definiert. Das von der FDA zugelassene LipoAI-System kombiniert beispielsweise einen 1444-nm-Laserausgang mit Algorithmen des maschinellen Lernens, die die Fluenz entsprechend dem Echtzeit-Geweberückmeldung anpassen. Kombinationsprodukte wie EmTone oder Venus Bliss MAX integrieren synchronisierte Radiofrequenz- und elektromagnetische Stimulation, schrumpfen Adipozyten und stimulieren Kollagen in einem einzigen Durchgang. Klinische Studien zeigen eine durchschnittliche Reduktion der Fettgewebedicke um 41 %, wenn Modalitäten kombiniert werden, gegenüber 19 % bei Einzeltechnologie-Protokollen. Da Gerätehersteller alle 12–18 Monate iterative Upgrades einführen, erschließen Behandler neue Einnahmequellen und der Markt für Cellulite-Behandlung profitiert von technologiebedingten Ersatzzyklen.

Steigendes verfügbares Einkommen und ästhetisches Bewusstsein

Steigende Haushaltseinkommen im asiatisch-pazifischen Raum erschließen neue Patientensegmente. Die Ausgaben Chinas für ästhetische Geräte sollen bis 2030 jährlich um 6,20 % steigen, während Indien mit 4,50 % folgt. Soziale Plattformen verstärken ästhetische Ideale und verkürzen Entscheidungszyklen, was einen Multiplikatoreffekt auf die Inanspruchnahme von Eingriffen erzeugt. Medizintourismus fügt eine weitere Ebene hinzu: Kliniken in Südkorea und Thailand vermarkten Cellulite-Pakete, die 30–40 % weniger kosten als in westlichen Städten, aber dieselben von der FDA zugelassenen Systeme verwenden, was grenzüberschreitende Patientenströme antreibt. Diese Dynamiken leiten zusätzliches Volumen in den Markt für Cellulite-Behandlung und ermutigen Anbieter, mehrsprachige Nachsorgedienste auszubauen.

KI-gesteuerte personalisierte Behandlungsprotokolle

Cloud-basierte Bewertungssuiten bewerten nun den Schweregrad der Cellulite, die Gewebedichte und die Hauterschlaffung anhand hochauflösender Bilder und erstellen Energiekarten, die die Geräteeinstellungen steuern. Nordamerikanische Dermatologiegruppen berichten von 22 % kürzeren Behandlungsplänen und 15 % höherer Patientenzufriedenheit, wenn KI-Analysen zur Konfiguration der Sitzungsparameter eingesetzt werden. Dieser datenreiche Arbeitsablauf minimiert das Risiko einer Überbehandlung, erhöht die Erfolgsquote von Erstpatienten und reduziert den Verbrauchsmaterialabfall – was insgesamt die Klinikmargen verbessert. Frühe Anwender gewinnen daher sowohl klinische als auch kommerzielle Vorteile und vertiefen den Wettbewerbsgraben im Markt für Cellulite-Behandlung.

Analyse der Hemmnisse des Marktes für Cellulite-Behandlung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein in aufstrebenden Märkten | -1.2% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Verfahrenskosten und begrenzte Erstattung | -0.8% | Global, verstärkt in preissensiblen Regionen | Langfristig (≥ 4 Jahre) |

| Verschärfte Regulierung der Gerätesicherheit | -0.7% | FDA- und EU-Führung | Kurzfristig (≤ 2 Jahre) |

| Verbreitung gefälschter Heimgeräte | -0.5% | E-Commerce-Zentren im asiatisch-pazifischen Raum, globaler Online-Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein in aufstrebenden Märkten

Trotz verbesserter Kaufkraft können weniger als 15 % der potenziellen Patienten im asiatisch-pazifischen Raum oder in Lateinamerika eine Cellulite-Therapie jenseits von Cremes zur topischen Anwendung benennen, im Gegensatz zu 67 % Markenbekanntheit in Nordamerika. Mangelnde professionelle Ausbildungsprogramme und begrenzte regionale Workshops verlangsamen die Einführung durch Behandler und begrenzen die territoriale Expansion für Gerätehersteller. Die daraus resultierende Nachfragelücke untergräbt das globale Umsatzpotenzial des Marktes für Cellulite-Behandlung, bis nachhaltige Aufklärungskampagnen an Fahrt gewinnen.

Hohe Verfahrenskosten und begrenzte Erstattung

Die Eigenkosten betragen durchschnittlich USD 200–700 pro Sitzung, und die meisten Protokolle erfordern 6–12 Besuche, was die Dienstleistungen für große Mittelschichtgruppen unerschwinglich macht. Die kosmetische Klassifizierung schließt Cellulite-Behandlungen von der öffentlichen oder privaten Versicherung aus, was die Erschwinglichkeitsbedenken erhöht. Abonnementpakete und Klinikfinanzierungen sind entstanden, haben aber noch nicht bewiesen, dass sie die adressierbare Nachfrage wesentlich ausweiten. Anhaltende Kostenbarrieren dämpfen daher die ansonsten starke Wachstumsdynamik des Marktes für Cellulite-Behandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Cellulite-Behandlung

Nach Verfahren:

Technologieintegration treibt die Konvergenz der Modalitäten voranNicht-invasive Plattformen machten 48,15 % des Umsatzes im Jahr 2025 aus, ein Beweis für die Verbraucherpräferenz für Lösungen mit geringer Ausfallzeit. Radiofrequenz führt in diesem Bereich dank tieferer Wärmedurchdringung und intelligenter Temperatursteuerung, die das epidermale Risiko minimiert. Hochintensiver Ultraschall holt auf, da die Echtzeit-Wärmebildgebung eine präzise Energiedeposition unterstützt. Zusammen halten diese Verbesserungen die Marktgröße für Cellulite-Behandlung bei nicht-invasiven Lösungen auf einem Aufwärtstrend.

Minimal-invasive Optionen beschleunigen sich bis 2031 mit einer CAGR von 10,05 %, gestützt durch FDA-Zulassungen für Avéli und Subzisions-Werkzeuge der nächsten Generation, die Mikroklingen-Designs verwenden, um fibröse Septen mit weniger Durchgängen zu durchtrennen. Injizierbare Kollagenase, angeführt von QWO, eröffnet eine hybride Nische aus Medikament und Gerät und bietet Klinikern chemische Lyse neben mechanischer Freisetzung. Da sich die Wirksamkeitsdaten häufen, diversifizieren Kliniken ihre Verfahrensangebote und verstärken die Modalitätskonvergenz, die den Markt für Cellulite-Behandlung nun kennzeichnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Cellulite-Typ:

Diagnostische Präzision ermöglicht gezielte TherapienWeiche Cellulite machte 2025 51,05 % der behandelten Fälle aus und betrifft hauptsächlich Oberschenkel- und Gesäßbereiche mit sichtbaren, aber nachgiebigen Dellen. Anbieter kombinieren häufig Radiofrequenz-Massenerwärmung mit manueller Lymphdrainage, um Oberflächenunregelmäßigkeiten zu glätten. Diagnostischer Ultraschall lokalisiert Fettgewebetaschen und führt die Handstückpositionierung, verbessert Einzelsitzungsergebnisse und unterstützt die Expansion des Marktes für Cellulite-Behandlung.

Harte Cellulite, fibrotischer und adhärenter, schreitet am schnellsten mit einer CAGR von 10,21 % voran, da Bildgebung und KI-gestützte Bewertung die Fallidentifikation verfeinern. Energiegestützte Subzision in Kombination mit hochleistungsfähiger Radiofrequenz liefert tieferes thermisches Remodeling, während Temperatur-Rückkopplungsschleifen die Sicherheit in dichtem Gewebe gewährleisten. Ödematöse Cellulite-Fälle bleiben klinisch anspruchsvoll und erfordern Mehrfachbesuche, die intermittierende pneumatische Kompression, Ultraschall und enzymatische Injektionen kombinieren. Dieser komplexe therapeutische Mix unterstreicht die Bedeutung pathologiespezifischer Protokolle in der Cellulite-Behandlungsbranche.

Nach Endnutzer:

Spezialisierung treibt die Marktdifferenzierung voranMedizinische Spas und Schönheitszentren erfassten 45,95 % des Umsatzes im Jahr 2025 und nutzten dabei einzelhandelsähnliche Ladengeschäfte, Treueprogramme und flexible Öffnungszeiten. Der durchschnittliche Umsatz pro Besuch beträgt USD 526, wobei Cellulite-Behandlungen für wiederkehrende Besuche sorgen. Spa-Betreiber bündeln häufig Körperformung mit Gesichtsbehandlungen, was den Warenkorbwert erhöht und den Markt für Cellulite-Behandlung vorantreibt.

Dermatologiekliniken werden, obwohl sie in absoluten Zahlen kleiner sind, bis 2031 eine CAGR von 10,62 % verzeichnen. Ihr Wachstum beruht auf der Expertise von Fachärzten, versicherungskonformen elektronischen Gesundheitsakten und internen Ultraschalldiagnostika, die die Glaubwürdigkeit der Verfahren stärken. Krankenhäuser bleiben eine Nische, behandeln aber komplexe Fälle für Patienten mit Komorbiditäten wie Diabetes oder Herz-Kreislauf-Erkrankungen. Diese Schichtung veranschaulicht, wie die Spezialisierung der Anbieter den wahrgenommenen Wert steigert und Premiumpreise innerhalb der Marktgröße für Cellulite-Behandlung unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Cellulite-Behandlung in Nordamerika

Nordamerika behauptete im Jahr 2025 mit 41,95 % die Umsatzführerschaft, begünstigt durch wohlhabende Patientengruppen, eine breite Geräteverfügbarkeit und einen regulatorisch transparenten Zulassungsweg für innovative Plattformen. Die Region verzeichnete im Jahr 2023 einen Zuwachs von nahezu 1.600 medizinischen Spas, was die Zugangspunkte für Behandlungen erweiterte. Betriebliche Wellness-Zuschüsse, die ästhetische Dienstleistungen erstatten, weiten die Nachfrage über rein kosmetisch motivierten Konsum hinaus aus und erschließen den Markt für Cellulite-Behandlung für eine vielfältige Mitarbeiterbasis.

Markt für Cellulite-Behandlung in Europa

Europa folgt als technologisch reifer Markt, getragen von Deutschland, Frankreich und dem Vereinigten Königreich. Die strengen klinischen Datenanforderungen der Europäischen Arzneimittel-Agentur erhöhen die Kapitalhürden; sobald diese jedoch überwunden sind, profitieren Geräte vom Vertrauen der Ärzte und von bedeutenden Märkten mit Selbstzahlern. Multimodale Pakete, die Cellulite-Therapie mit Hautstraffung und Fettreduktion verbinden, sind weit verbreitet und fördern Cross-Selling sowie eine Vertiefung des Umsatzes je Patient. Schutz des geistigen Eigentums und leistungsfähige klinische Studiennetzwerke ziehen weiterhin US-amerikanische und asiatische Hersteller in europäische Partnerschaften und bereichern das Ökosystem der Cellulite-Behandlungsbranche.

Markt für Cellulite-Behandlung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 11,02 %, getragen von der Expansion der Mittelschicht und einem durch soziale Medien befeuerten ästhetischen Bewusstsein. In den Tier-1-Städten Chinas wächst die Zahl hochwertiger kosmetischer Kliniken jährlich im zweistelligen Bereich, während Indiens Metropolregionen in KI-gestützte HF-Systeme investieren, um Medizintouristen anzuziehen. Südkorea bleibt ein Innovationsbarometer und exportiert patentgeschützte Handstücke sowie lizenzierte Algorithmen weltweit. Gleichzeitig lenken preislich attraktive Pakete, die mit Urlaubsreisen kombiniert werden, internationale Patienten in thailändische und malaysische Krankenhäuser und vergrößern so das Marktvolumen für Cellulite-Behandlung in der Region.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen Geräte zur Cellulite-Behandlung der Aufsicht der FDA über Medizinprodukte, wobei Geräte zur Cellulite-Reduktion als Klasse-II-Produkte gemäß 21 CFR 878.4790 reguliert werden und besonderen Kontrollen wie nicht-klinischen Prüfungen, Biokompatibilität und Anforderungen an die elektrische Sicherheit unterliegen. Ein zentraler Compliance-Ankerpunkt ist die FDA Quality Management System Regulation (QMSR), die im Februar 2026 in Kraft trat und die Erwartungen an Qualitätsmanagementsysteme an ISO 13485:2016 angleicht, wobei größeres Gewicht auf auditbereite Designkontrollen, Lieferantenqualifizierung und Marktüberwachung nach Markteinführung für energiebasierte und minimalinvasive Plattformen gelegt wird.

In Europa erhöht die EU-Medizinprodukteverordnung (MDR 2017/745) weiterhin die Erwartungen an Nachweise und technische Dokumentation für ästhetische und medizinisch-ästhetische Systeme, während harmonisierte Normen weiterhin zentral für den Konformitätsnachweis sind. EN IEC 60601-2-57:2026 trat im Januar 2026 für nicht-laserbasierte medizinische und ästhetische optische Strahlungsgeräte in Kraft und stärkt damit Sicherheits- und Leistungsstandards, die die Konformitätswege im Rahmen der EU-MDR unterstützen. Auf der Seite der Injektionsprodukte werden die Produktportfolios um Körperindikationen erweitert; so erhielt Sculptra im Dezember 2025 die EU-MDR-Zertifizierung für neue Körperindikationen, einschließlich der Verbesserung des Erscheinungsbilds von Cellulite in ausgewählten Bereichen, was die Rolle benannter Stellen und aktualisierter Kennzeichnungen für ästhetische Indikationen unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von Geräte- und Arzneimittelinnovatoren bis hin zu klinischen Behandlungsstandorten, mit modalitätsspezifischen Pfaden. Vorgelagert entwickeln Geräte-OEMs energiebasierte (Radiofrequenz, Laser, Ultraschall) und akustische Wellensysteme, häufig mit integrierter Saug- oder mechanischer Massagefunktion, während minimalinvasive Plattformen spezialisierte Handstücke und sterile Zubehörteile hinzufügen. Parallel dazu folgen injizierbare Optionen pharmazeutischen Herstellungs- und Qualitätspfaden, wobei Produkte wie Collagenase eine lyophilisierte Arzneimittelherstellung, Kühlkettenlogistik und Vorbereitungsschritte auf Klinikebene vor der subkutanen Verabreichung erfordern. Regulatorische Ankerpunkte wie EN IEC 60601-2-57:2026, die im Januar 2026 in Kraft trat, prägen die Lieferantenqualifizierung und die Marktüberwachung nach Markteinführung entlang der gesamten Kette.

Die Kommerzialisierung im mittleren Bereich der Kette läuft typischerweise über eine Mischung aus Direktvertrieb an Kliniken und autorisierte Vertriebshändler, unterstützt durch Praktikerschulungen zur Standardisierung der Technik und zur Begrenzung der Ergebnisvariabilität in Medical Spas, dermatologischen Kliniken und Krankenhauseinrichtungen. Nachgelagert bündeln Anbieter die Cellulite-Behandlung mit breiteren Angeboten zur Körperkonturierung und Hautstraffung, und die Umsatzrealisierung hängt vom Beratungsablauf, von Bildgebungs- und Bewertungswerkzeugen, Verbrauchsmaterialien und der Nachsorgehäufigkeit ab. Wichtige Reibungspunkte sind der regulatorische Dokumentationsaufwand für neue Indikationen und Geräteänderungen, die Notwendigkeit verifizierter Vertriebskanäle zur Begrenzung gefälschter Heimgeräte sowie Service- und Wartungskapazitäten, die installierte Systeme nutzbar und konform halten.

Wettbewerbslandschaft

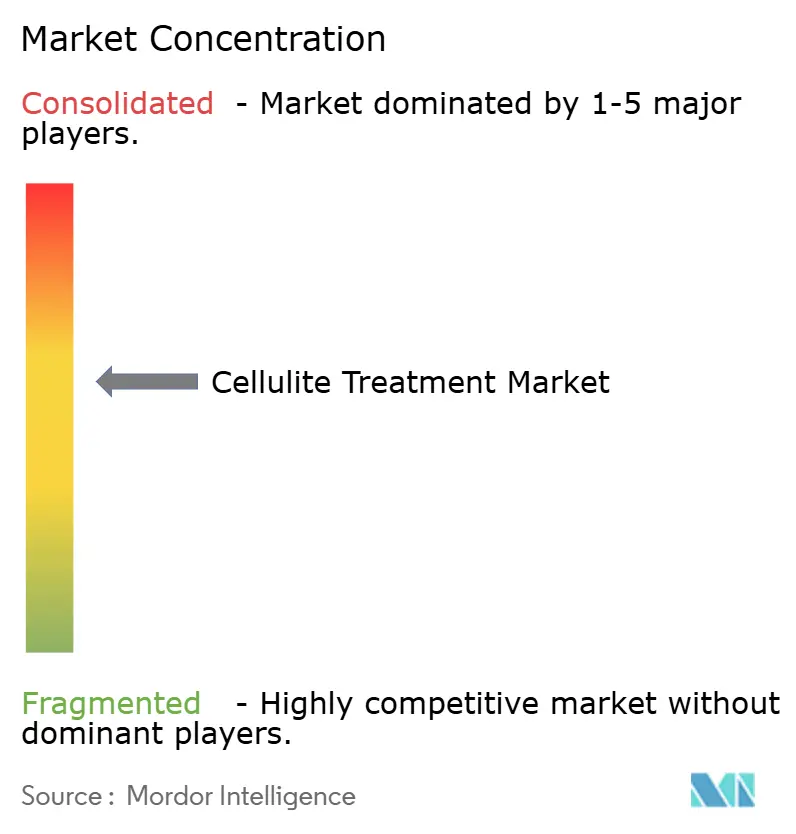

Der Markt ist mäßig fragmentiert, wobei Skalenvorteile gegenüber proprietärer Technologie und klinischer Dokumentation zweitrangig sind. BTL Aesthetics nutzt sein hochintensives elektromagnetisches Radiofrequenzsystem, um in einer 30-minütigen Sitzung eine doppelte Wirkung aus Cellulite-Reduktion und Muskelstraffung anzubieten, und beansprucht eine Verbesserung um 7 Punkte auf der numerischen Cellulite-Schweregradskala in multizentrischen Studien. Venus Concept differenziert sich durch gerätebasiertes Abonnement-Leasing, das die Vorabkosten senkt und Geräte mit kontinuierlicher Schulung koppelt, sodass unabhängige Kliniken die Technologie alle 24 Monate ohne Kapitalbelastung aktualisieren können [3]Venus Concept, "Venus Bliss MAX Launch Announcement," venusconcept.com. Merz Pharma nutzt sein hybrides Portfolio aus Injektionsmitteln und Geräten, das Cross-Promotion zwischen Kollagenase-Behandlungen und Energieplattformen ermöglicht und den Lebenszeitwert der Patienten steigert.

Konsolidierung verändert die Wettbewerbsarithmetik. Die Fusion von Cynosure und Lutronic durch Hahn & Company bündelte Forschungs- und Entwicklungspipelines und verdoppelte die Direktvertriebsabdeckung, was die Verhandlungsmacht gegenüber Distributoren stärkte und die Forschungs- und Entwicklungsausgaben für KI-gestützte Schnittstellen erhöhte. Start-ups wie Reshape Lifesciences verfolgen nicht-thermische Schallwellensysteme, die geringere Schmerzen und keine Hauttyp-Einschränkungen beanspruchen, während Dermatologie-Biotechnologieunternehmen topische RNA-Interferenz-Verbindungen erforschen, die den Adipozyten-Stoffwechsel modulieren sollen. Da sich Gerätelebenszyklen verkürzen und Evidenzschwellen steigen, sind Unternehmen, die strukturierte klinische Daten, laufende Ausbildung von Behandlern und KI-gesteuerte Behandlungsbibliotheken bereitstellen, am besten positioniert, um inkrementellen Marktanteil im Markt für Cellulite-Behandlung zu gewinnen.

Weißraum-Chancen verbleiben bei regulierten Heimgeräten. Obwohl gefälschte Handstücke auf E-Commerce-Portalen kursieren, müssen legitime Angebote strenge Sicherheitstests bestehen; diese Verzögerung schafft Spielraum für etablierte Hersteller, mit von der FDA zugelassenen Verbraucherprodukten einzutreten. Unternehmen, die Hardware mit begleitenden mobilen Apps koppeln, die Behandlungsparameter protokollieren und die Sitzungsfrequenz steuern, werden voraussichtlich neue Umsatzschichten erschließen und den Markt für Cellulite-Behandlung weiter vergrößern.

Marktführer in der Cellulite-Behandlungsbranche

Merz Pharma GmbH & Co KGa

Inceler Medikal Co Ltd

Candela Corporation

Hologic Inc

Cutera Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Cellulite-Behandlung

- Hologic

- Candela Medical

- Cutera

- Merz Pharma

- Allergan Aesthetics (AbbVie)

- Sisram Medical

- Venus Concept Inc.

- BTL

- Endo International plc (Qwo)

- Lumenis

- Sciton

- Fotona d.o.o.

- Lutronic

- Zimmer Aesthetics

- Cynosure LLC

- Inceler Medikal Co. Ltd.

- Beijing Nubway S&T Co. Ltd.

- Cymedics

- BeautyBio Inc.

- Tanceuticals

- Solta Medical

Analyse der Unternehmen im Markt für Cellulite-Behandlung lesen

Marktchancen und Zukunftsaussichten

Ein großer Chancenbereich liegt in der protokollgesteuerten Kombinationsbehandlung, die sowohl fibröse Septen als auch Hautlaxität in einem einzigen Behandlungsplan adressiert, im Einklang mit der Patientenpräferenz für geringere Ausfallzeiten und weniger Besuche. Die klinische Ausrichtung zeigt sich in Kombinationen, die gezielte Subzisions-Plattformen (wie Aveli) mit energiebasierten Hautremodellierungsmodalitäten wie Helium-Plasma-Radiofrequenz (Renuvion) paaren; Apyx Medical veröffentlichte im Mai 2026 klinische Daten zu Kombinationsbehandlungen, was das Interesse der Anbieter an mehrstufigen Workflows bekräftigt, die innerhalb der Durchsatzgrenzen der Klinik umsetzbar sind. Dies schafft Freiraum für Anbieter, die integrierte Behandlungsbibliotheken, Bildführung und standardisierte Schulungen anbieten, um Kliniken zu helfen, über verschiedene Cellulite-Typen hinweg konsistente Ergebnisse zu liefern.

Eine zweite Chance liegt in der compliance-getriebenen Differenzierung für Heimgebrauchs- und klinik-nahe Ökosysteme, in denen legitime Hersteller zugelassene Hardware mit begleitenden Apps kombinieren können, die Parameter protokollieren und die Anwendungshäufigkeit steuern, während sie Sicherheitsanforderungen erfüllen, die gefälschte Produkte umgehen. Auf Anbieterseite zeigt der Markt Raum für KI-gestützte Personalisierung der Energieabgabe und ultraschallgestützte Bewertung, um das Risiko einer Überbehandlung zu verringern und die Patientenerfahrung zu verbessern, was eine höhere Auslastung bestehender Plattformen unterstützt. In Regionen mit geringem Bewusstsein und begrenzter Kostenerstattung bleiben Omnichannel-Aufklärung und Finanzierungsmodelle unterdurchschnittlich durchdrungen, was Herstellern und großen Klinikgruppen Raum lässt, den Zugang durch strukturierte Patientenaufklärung, gebündelte Pakete und betriebliche Wellnessprogramme zu erweitern, die in ausgewählten Märkten bereits ästhetische Eingriffe erstatten.

Jüngste Branchenentwicklungen im Markt für Cellulite-Behandlung

- Januar 2026: Candela Corporation kündigte die europäische Einführung des Glace System auf dem IMCAS World Congress 2026 in Paris an. Die Plattform kombiniert Hydrodermabrasion, Dual-Mode-Cupping-Massage und LED-Technologie in einem nicht-invasiven Arbeitsablauf. Die Einführung erweitert das Cross-Selling-Potenzial der installierten Basis von Candela für Kliniken, die multimodale ästhetische Sitzungen zusammen mit etablierten Verfahren zur Körperkonturierung und Cellulite-Behandlung anbieten.

- März 2025: Candela Corporation kündigte die Einführung der GLAC-Behandlung auf der Jahrestagung der American Academy of Dermatology (AAD) an. Die Einführung betonte in der Klinik durchgeführte Zusatzbehandlungen, die mit minimaler Ausfallzeit in bestehende ästhetische Protokolle integriert werden können. Dies unterstützt die Praxisökonomie, indem es die abrechnungsfähigen Leistungsangebote rund um dieselben Patientengruppen erweitert, die eine Verbesserung des Körper- und Hautbilds anstreben.

- April 2024: Caliway Biopharmaceuticals gab Phase-2-Ergebnisse für CBL-514 bekannt, ein injizierbares Präparat, das zur Behandlung erhabener Cellulite-Bereiche entwickelt wird. Das Update hob die anhaltende klinische Entwicklungstätigkeit bei injizierbaren Ansätzen über reine Gerätelösungen hinaus hervor. Der Fortschritt in dieser Kategorie erweitert den Wettbewerbsraum für Arzneimittel-Geräte-Hybride für Anbieter, die strukturelle Lösung und biologische oder enzymatische Remodellierung in ihrem Cellulite-Angebot kombinieren.

Markt für Cellulite-Behandlung Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch Lösungen zur Reduzierung des sichtbaren Erscheinungsbilds von Cellulite generiert werden, einschließlich geräteBasierter Verfahren, minimalinvasiver Verfahren und topischer Produkte, die über klinische und Verbraucherkanäle vertrieben werden.

Ausschlüsse des Anwendungsbereichs: Wir berücksichtigen keine allgemeinen Gewichtsverlustmaßnahmen, allgemeine Hautstraffung, die nicht auf Cellulite ausgerichtet ist, oder rekonstruktive Operationen, bei denen die Verbesserung der Cellulite nur ein sekundäres Ergebnis darstellt.

Übersicht der Segmentierung

- Nach Verfahren

- Nicht-invasiv

- Radiofrequenzbasiert

- Laserbasiert

- Ultraschallbasiert

- Akustische Welle

- Kryolipolyse

- Minimal-invasiv

- Subzision

- Injizierbare Kollagenase

- Lasergestützte Lipolyse

- Topisch

- Retinol-Cremes

- Koffein-Cremes

- Peptidbasierte Formulierungen

- Nicht-invasiv

- Nach Cellulite-Typ

- Weiche Cellulite

- Harte Cellulite

- Ödematöse Cellulite

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Dermatologiekliniken

- Medizinische Spas und Schönheitszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragepool einzurahmen und die Annahmen regionsübergreifend realistisch zu halten. Wir stützten uns auf frei zugängliche Quellen wie Veröffentlichungen der CDC und der NIH, FDA-Geräte- und Sicherheitsmitteilungen, Indikatoren zu Gesundheitsausgaben der OECD und der Weltbank sowie peer-reviewte Fachzeitschriften für Dermatologie und ästhetische Medizin, um Behandlungsergebnisse und Akzeptanz zu verstehen.

Für Kommerzialisierungssignale prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und seriöse Nachrichtenberichterstattung, um Markteinführungen, Preisspannen und Klinikexpansion abzubilden. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten-Intelligence unterstützte Prüfungen zum Umsatzmix und zur geografischen Ausrichtung, und eine Patentdatenbank half, die Technologieaktivität rund um energiebasierte Geräte und minimalinvasive Methoden zu verfolgen. Die hier aufgeführten Quellen sind exemplarisch, und wir haben auch andere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was tatsächlich für die Cellulite-Reduktion in Kliniken und Medical Spas bezahlt wird, und wie sich die Nutzung nach Verfahrensart und Umfeld unterscheidet. Wir sprachen mit einer Mischung aus Anbietern, Vertriebshändlern und Branchenberatern in Amerika, EMEA und APAC, um den Behandlungsmix, typische Preispunkte, Wiederholungssitzungen und die Nachfrageentwicklung im Zusammenhang mit Verbraucherausgaben und neuen Geräteeinführungen zu prüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 18% | APAC: 43% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 35% | EMEA: 32% |

| Kleinere Akteure: 22% | Manager: 47% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Unsere Kernberechnung verwendet einen Top-down-Ansatz, bei dem Verfahrensvolumina und Annahmen zur behandelten Bevölkerung nach Region rekonstruiert und anschließend anhand typischer Preispunkte und Sitzungsintensität in Werte umgerechnet werden. Die Gesamtwerte werden mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartigen Klinikumsätzen pro Gerät oder pro Behandlungsraum, sowie mit Kanalprüfungen zum Abverkauf topischer Produkte, und das Modell wird angepasst, wenn die beiden Betrachtungsweisen nicht übereinstimmen.

Zu den wichtigsten Eingaben im Modell gehören der Anteil der erwachsenen Bevölkerung, der ästhetische Körperbehandlungen sucht, die Dichte von Kliniken und Medical Spas in Großstädten, die durchschnittliche Anzahl der Sitzungen pro Patient je Modalität, der typische Preis pro Sitzung oder pro Behandlungszyklus sowie die Aufteilung zwischen von Anbietern durchgeführten Verfahren und Einzelhandels- bzw. E-Commerce-topischen Produkten. Da sich Preise schneller ändern können als Volumina, insbesondere bei der Einführung neuer Geräte, testen wir ASP-Trends mit Primärfeedback und beobachtbaren Indikatoren für Verbraucherausgaben.

Für die Prognose wird eine Szenarioanalyse rund um drei Treiber verwendet, die von den Befragten durchgängig genannt wurden: Erschwinglichkeit und Finanzierung, Kapazitätserweiterung der Anbieter und die Akzeptanz neuerer nicht-invasiver und minimalinvasiver Techniken. Wenn Bottom-up-Prüfungen in kleineren Ländern unvollständig sind, werden Lücken durch Pro-Kopf-Verfahrensintensitäts-Proxys sowie durch Verankerung an regionalen Vergleichsmärkten mit ähnlichem Einkommensniveau und Klinikinfrastruktur behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch stufenweise Triangulation, bei der modellierte Umsätze mit unabhängigen Signalen wie Nutzungsmustern von Verfahren, Kommentaren zur installierten Gerätebasis und Kapazitätsbeschränkungen der Kliniken verglichen werden. Ausreißer werden auf Einheitenfehler, Preismixverschiebungen oder einmalige Ereignisse überprüft, und anschließend werden die Annahmen überarbeitet, bevor ein separater Analyst die endgültige Freigabe erteilt.

Der Bericht wird jährlich aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie beispielsweise eine bedeutende regulatorische Maßnahme, ein wesentlicher Technologiewandel oder starke Veränderungen bei den frei verfügbaren Verbraucherausgaben. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, um sicherzustellen, dass die Marktzahlen und Annahmen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Cellulite-Behandlung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cellulite-Behandlung stimmen nicht immer überein, da sich der Anwendungsbereich zwischen Verfahren und topischen Produkten verschieben kann, das Basisjahr unterschiedlich sein kann und einige Modelle unterschiedliche Sitzungszahlen und Preisentwicklungen annehmen. Das Timing der Währungen spielt ebenfalls eine Rolle, da ein bedeutender Anteil der Nachfrage in Regionen liegt, in denen sich die Wechselkurse innerhalb eines Jahres verändern können.

Einige wenige Faktoren neigen dazu, in diesem Markt zu dominieren, wobei eine Schätzung möglicherweise nur professionelle Verfahren berücksichtigt, während eine andere Heimcremes und Massagegeräte einbezieht, und wo aggressive Prognosen aus der Annahme einer schnellen Akzeptanz neuer Geräte resultieren können, ohne die Klinikkapazität zu überprüfen. Unsere Zahl bleibt näher an dem, was Anbieter tatsächlich leisten können, da das Modell die Volumina an die installierte Basis und den Terminplandurchsatz koppelt und topische Umsätze nur dann berücksichtigt, wenn sie mit der Cellulite-Positionierung verbunden sind und nicht mit allgemeiner Hautpflege – eine von Mordor Intelligence angewandte Wahl.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,79 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,90 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen breiteren globalen Aggregationsansatz, und die Umsatzgrenze zwischen professionellen Verfahren und Verbraucher-Topika ist nicht klar getrennt, was den Ausgangswert im Vergleich zu einem Modell mit späterem Basisjahr komprimieren kann. |

| Branchenverlag B | 0,61 Mrd. USD (2024) | Scheint sich auf einen engeren Umsatzpool mit stärkerer Gewichtung auf Verbraucherprodukte und ausgewählte Therapiearten zu konzentrieren, was den Wert von Klinik- und Medical-Spa-Verfahren unterschätzen und die berichtete Marktgröße für das aktuelle Jahr verringern kann. |

Zusammengenommen spiegelt die Spanne hauptsächlich wider, was als Cellulite-spezifischer Umsatzstrom gezählt wird und wie schnell sich die Preisgestaltung der Verfahren und die Sitzungsintensität voraussichtlich ändern. Indem wir die Eingaben an beobachtbare Behandlungsvolumina, realistische Anbieterkapazitäten und klar angegebene Einschlüsse koppeln, halten wir die Schätzung leichter nachvollziehbar und wiederholbar, wenn neue Informationen eintreffen, ohne das gesamte Modell von Grund auf neu erstellen zu müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cellulite-Behandlung?

Die Marktgröße für Cellulite-Behandlung wird voraussichtlich im Jahr 2026 USD 2,79 Milliarden erreichen und mit einer CAGR von 9,30 % bis 2031 auf USD 4,36 Milliarden wachsen.

Welches Verfahrenssegment führt heute?

Nicht-invasive Plattformen halten einen Umsatzanteil von 48,15 %, angetrieben durch Radiofrequenz- und Ultraschallsysteme, die die Ausfallzeit minimieren.

Wer sind die wichtigsten Akteure im Markt für Cellulite-Behandlung?

Merz Pharma GmbH & Co KGa, Inceler Medikal Co Ltd, Candela Corporation, Hologic Inc und Cutera Inc sind die wichtigsten Unternehmen, die im Markt für Cellulite-Behandlung tätig sind.

Welche Region wächst am schnellsten im Markt für Cellulite-Behandlung?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 11,02 % expandieren, angetrieben durch steigende Mittelschichteinkommen und breitere regulatorische Zulassungen.

Welche Technologietrends prägen das zukünftige Wachstum?

KI-gesteuerte Energieabgabe, multimodale Kombinationsplattformen und aufkommende injizierbare Kollagenase-Therapien sind wichtige Innovationsfelder.

Seite zuletzt aktualisiert am: