Marktgröße und Marktanteil für Blutverarbeitungsgeräte und Verbrauchsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

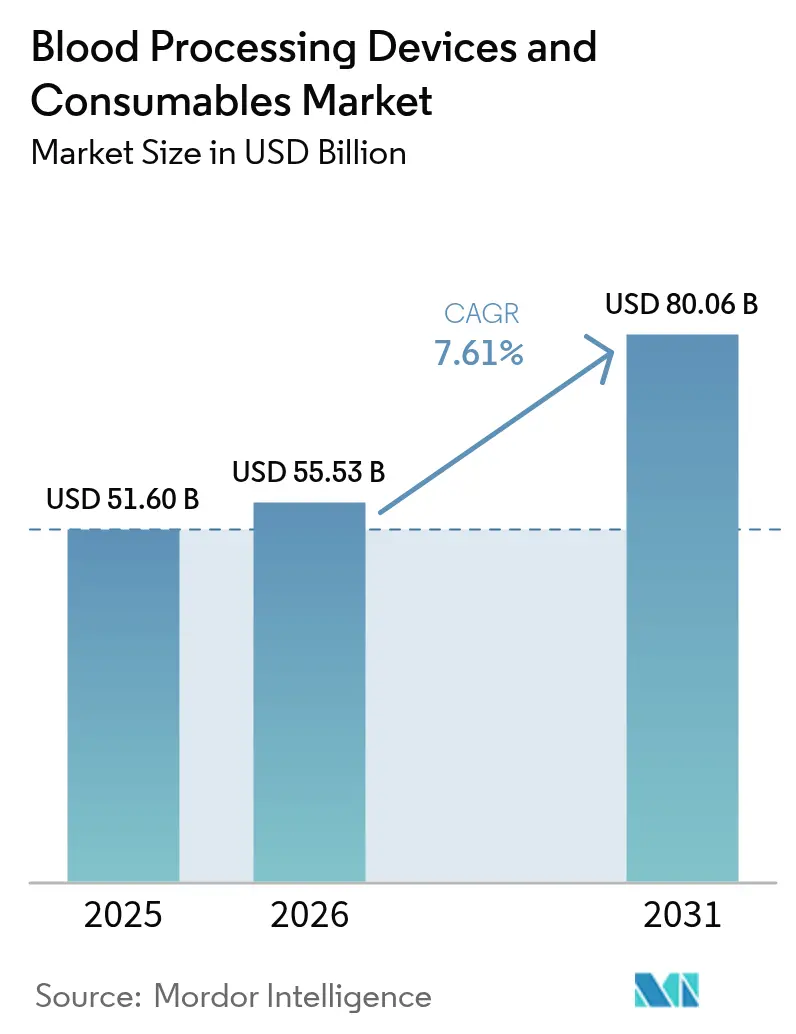

| Marktgröße (2026) | 55.53 Milliarden US-Dollar |

| Marktgröße (2031) | 80.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

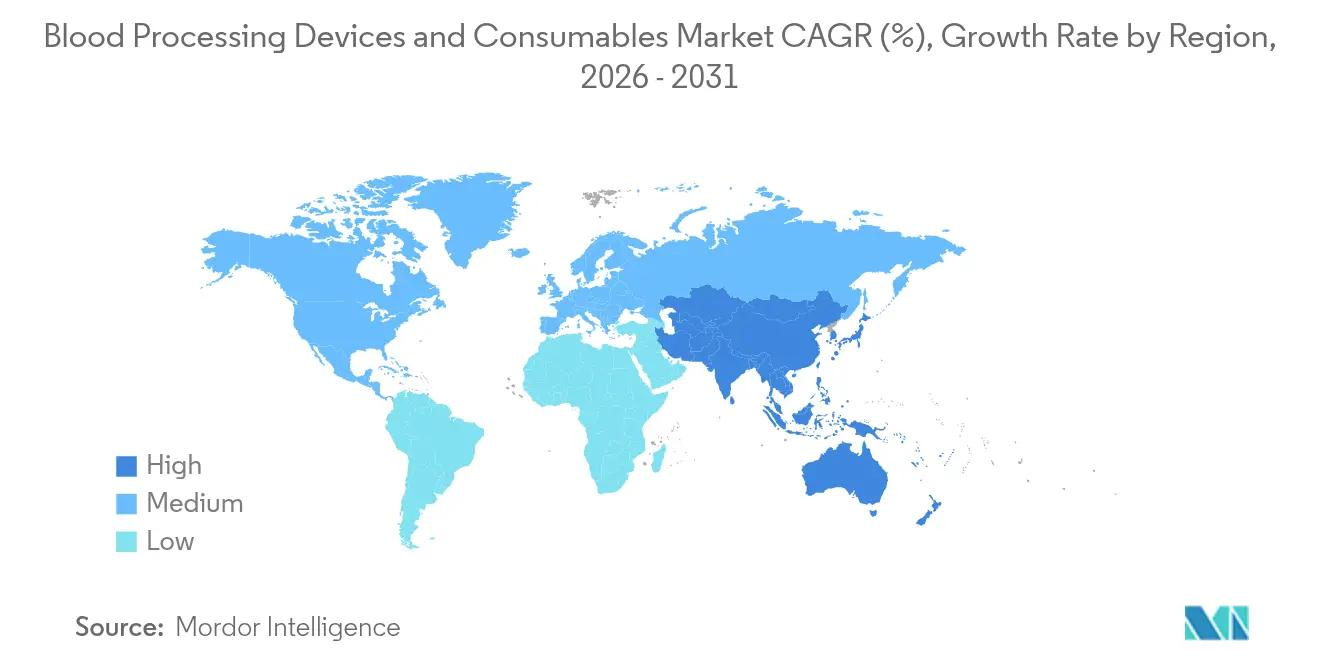

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

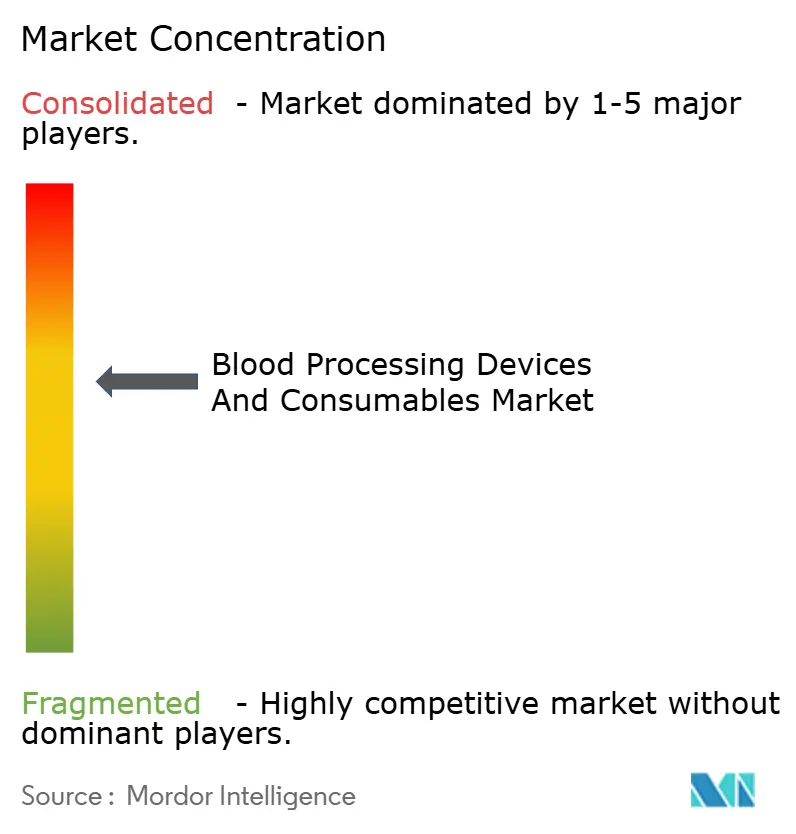

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutverarbeitungsgeräte und Verbrauchsmaterialien von Mordor Intelligence

Die Marktgröße für Blutverarbeitungsgeräte und Verbrauchsmaterialien wird voraussichtlich von USD 51,60 Milliarden im Jahr 2025 auf USD 55,53 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,61 % über den Zeitraum 2026–2031 USD 80,06 Milliarden erreichen. Steigende Transfusionsvolumina, die rasche Einführung automatisierter Apherese-Systeme sowie verschärfte Blutssicherheitsauflagen beschleunigen die Kapitalausgaben in Blutzentren und Krankenhauslaboratorien. Krankenhäuser erweitern ihre mobilen Verarbeitungskapazitäten, um abgelegene Standorte zu versorgen, während KI-gestützte Kreuzproben- und Inventarverwaltungswerkzeuge beginnen, die Einheitenzuteilung zu optimieren und Verschwendung zu reduzieren. Die Nachfrage wird durch eine wachsende ältere Bevölkerung sowie durch Verfahren der Regenerativen Medizin gestützt, die auf hochspezialisierte Blutkomponenten angewiesen sind. Anbieter reagieren mit modularen Geräteplattformen, integrierter Software und Servicemodellen, die den Durchsatz steigern und die Verarbeitungskosten pro Einheit senken sollen.

Wichtigste Erkenntnisse des Berichts

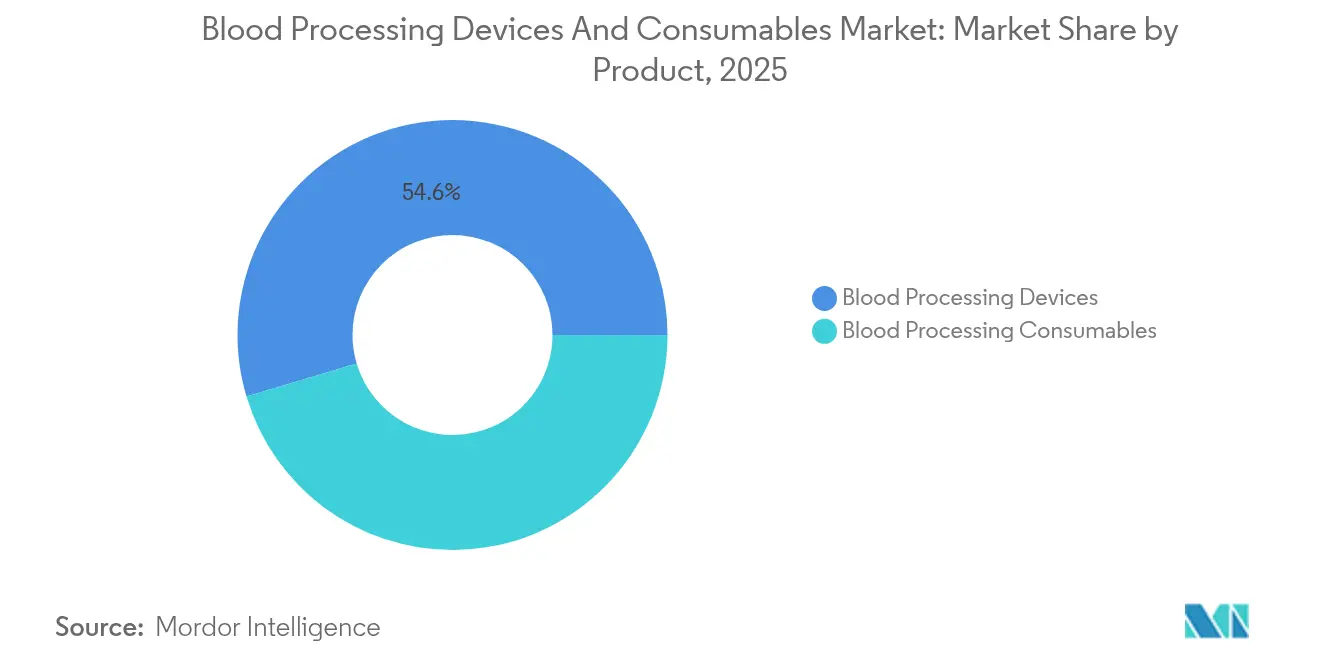

- Nach Produkt hielten Geräte im Jahr 2025 einen Marktanteil von 54,62 % am Markt für Blutverarbeitungsgeräte und Verbrauchsmaterialien, während Verbrauchsmaterialien bis 2031 voraussichtlich die schnellste CAGR von 9,31 % verzeichnen werden.

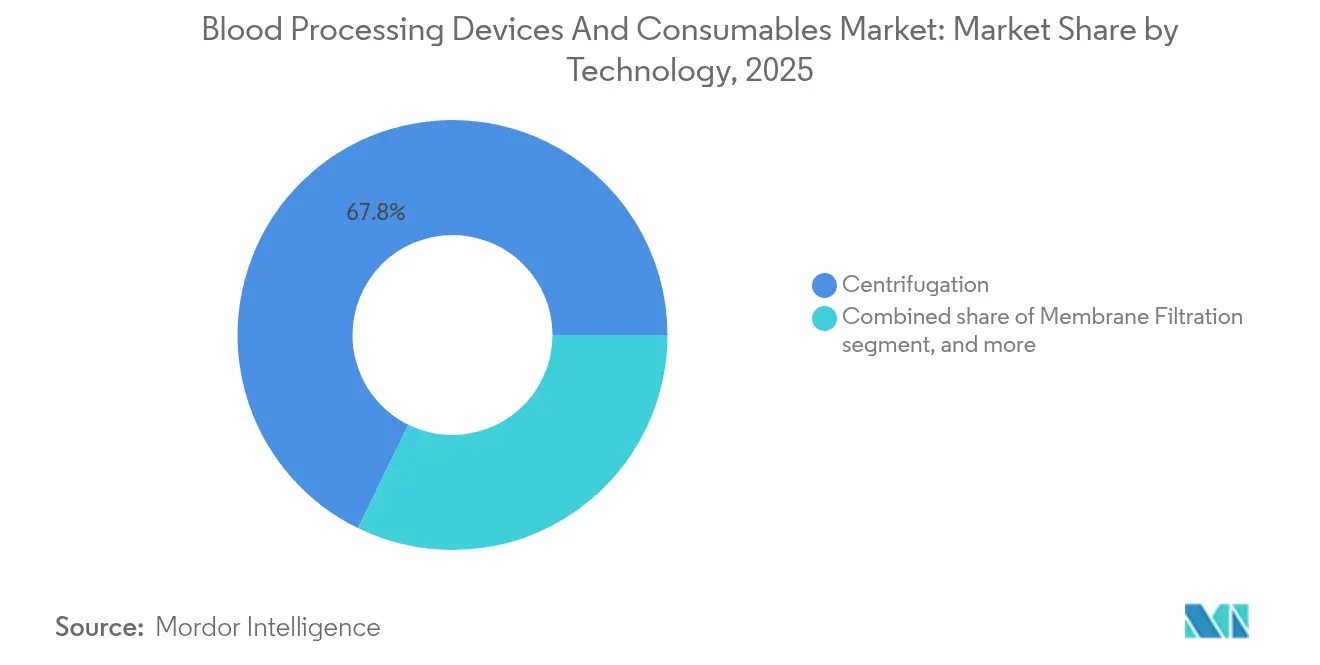

- Nach Technologie führte die Zentrifugation im Jahr 2025 mit einem Umsatzanteil von 67,75 %; KI-gestützte Kreuzprobenplattformen expandieren bis 2031 mit der höchsten CAGR von 8,70 %.

- Nach Endnutzer entfielen 65,60 % der Marktgröße für Blutverarbeitungsgeräte und Verbrauchsmaterialien im Jahr 2025 auf Krankenhäuser und Kliniken, während Blutbanken und Transfusionszentren bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,10 %; für Asien-Pazifik wird bis 2031 die schnellste CAGR von 8,41 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blutverarbeitungsgeräte und Verbrauchsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Steigende globale Nachfrage nach Bluttransfusionen | +2.1% | Weltweit, mit akutem Bedarf in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Basis der älteren Bevölkerung | +1.8% | Kernregionen Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion der Regenerativen Medizin und Zelltherapien | +1.5% | Nordamerika & EU führend, Einführung in Asien-Pazifik nimmt Fahrt auf | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Verbesserung der Blutssicherheitsinfrastruktur | +1.2% | Weltweit, Priorität in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Apherese und Automatisierung | +0.7% | Zunächst in entwickelten Märkten, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Point-of-Care- und mobiler Blutverarbeitung | +0.2% | Ländliche und abgelegene Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach Bluttransfusionen

Der weltweite Transfusionsbedarf übersteigt weiterhin die Spendenaufkommen; das Amerikanische Rote Kreuz verzeichnet einen Rückgang des Angebots um 25 %, obwohl chirurgische Eingriffe und Traumafälle zunehmen. Die Weltgesundheitsorganisation bestätigt, dass freiwillige, unentgeltliche Spenden in vielen einkommensschwachen Regionen nach wie vor weniger als die Hälfte der benötigten Einheiten ausmachen, was chronische Versorgungsengpässe unterstreicht[1]U.S. Food & Drug Administration, „Leitfaden zu menschlichen Zellen, Geweben sowie zell- und gewebebasierten Produkten”, fda.gov. Hochleistungs-Komponentenabscheider und automatisierte Kühlkettenlogistik sind daher unerlässlich. Die Lehrkrankenhäuser in Taiwan demonstrieren eine erstklassige Bestandskontrolle und reduzieren Verschwendung durch Echtzeit-Monitoring auf 0,08 %. University Hospitals verarbeiteten 2024 nach der Automatisierung von Triage-Workflows 7 % mehr Proben und aktivierten im selben Jahr 323 Massive-Transfusions-Protokolle. Diese Beispiele verdeutlichen, wie Kapazitätssteigerungen von ausgereiften Geräten und Verbrauchsmaterialien abhängen, die aus jeder Spende maximale nutzbare Komponenten gewinnen.

Wachsende Basis der älteren Bevölkerung

Projektionen der Vereinten Nationen zeigen rasch alternde Bevölkerungen in Entwicklungsländern, die bisherige Spender in Empfänger umwandeln. Die Gesundheitsausgaben in den USA stiegen 2023 um 7,5 % auf USD 4,9 Billionen, hauptsächlich durch Medicare-Ausgaben für ältere Patienten. Blutzentren pilotieren Spendeverwaltungssysteme, die die Spendezulassung für Senioren sicher erweitern, um schrumpfenden Spenderpools junger Menschen entgegenzuwirken. Die Patientenblutmanagement-Leitlinien der WHO empfehlen ressourceneffiziente Komponentenverarbeitung bei Anämie im Alter und fördern so die Einführung kompakter Zellprozessoren, die kleine Volumina mit minimaler Verschwendung verarbeiten können. Angesichts des Wachstums der älteren Bevölkerung müssen Einrichtungen die Verarbeitung skalieren und dabei strengere Hämovigilanz-Standards einhalten.

Expansion der Regenerativen Medizin und Zelltherapien

Der Bereich der Zelltherapien soll bis 2033 bei einer CAGR von 16,9 % USD 26,8 Milliarden erreichen, was die Nachfrage nach geschlossenen Apherese-Systemen und kontrollierter Gefrierrate intensiviert. Terumo Blood and Cell Technologies schuf eine Einheit für globale Therapieinnovationen, die die Plattformen Spectra Optia und Quantum Flex kombiniert und sich am Wachstum der autologen CAR-T-Herstellung ausrichtet. Reale Daten zur Cilta-cel-Therapie zeigen eine 89%ige Ansprechrate bei 236 Fällen von rezidiviertem Myelom, viele außerhalb der Zulassungsstudienpopulation, was das steigende Volumen patientenspezifischer Verarbeitungszyklen unterstreicht. Solche Therapien sind auf ultra-reine Verbrauchsmaterialien und Präzisionsgeräte angewiesen und positionieren integrierte Anbieter für ein Premiumwachstum.

Staatliche Programme zur Verbesserung der Blutsicherheit

Aufsichtsbehörden weltweit verschärfen ihre Kontrollen. CMS setzte ab Januar 2024 eine CLIA-Gebührenerhöhung von 18 % um, während der Benutzergebührenplan der FDA für das Haushaltsjahr 2025 zusätzliche Kostenschichten für Gerätehersteller und Bluteinrichtungen schafft[2]AABB, „CLIA-Gebührenerhöhung und Aktualisierungen der ambulanten Vergütung”, aabb.org. Die Qualitätssystem-Blaupausen der WHO fördern vollständige digitale Rückverfolgbarkeit und pathogenreduzierte Komponenten, was die Nachfrage nach Beutelsätzen mit RFID-Tags und Schnell-Pathogeninaktivierungskits ankurbelt. Öffentlich-private Förderprogramme in Afrika und Südostasien finanzieren regionale Megazentren, die automatisierte Zentrifugen in großen Mengen kaufen, was Anbieter mit schlüsselfertigen Installations- und Schulungspaketen bevorzugt.

Analyse der Hemmfaktorwirkung*

| Analyse der Hemmfaktorwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Strenge regulatorische und qualitative Compliance-Anforderungen | -1.4% | Weltweit, mit unterschiedlicher Intensität je nach Region | Langfristig (≥ 4 Jahre) |

| Hohe Investitions- und Wartungskosten für Ausrüstungen | -0.9% | Vorwiegend Schwellenmärkte; Kostendruck in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für fortgeschrittene Verfahren | -0.6% | Entwickelte Märkte und einkommensstärkere Schwellenwirtschaften | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern in ressourcenarmen Umgebungen | -0.4% | Subsahara-Afrika, Teile Südasiens und Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen

Der aktualisierte Entwurf der FDA-Leitlinien zur Spendereignung erweitert die Dokumentationsanforderungen und verlängert Validierungszyklen sowie den internen Prüfaufwand[3]Federal Register, „Gebührensätze für Medizinprodukte im Haushaltsjahr 2025”, federalregister.gov. Technische WHO-Direktiven schreiben vor, dass jede Bluteinrichtung Qualitätssysteme einbetten muss, die von der Spendergewinnung bis zur Transfusion reichen, und zwingen kleinere Zentren, in barcodecodierte Beutel, Prüfsoftware und Mitarbeiterzertifizierung zu investieren. Obwohl für die Sicherheit notwendig, erhöhen diese Vorschriften die Betriebskosten und schaffen steile Lernkurven, die Neueinsteiger abschrecken.

Hohe Investitions- und Wartungskosten für Ausrüstungen

Laborbetriebsbudgets übersteigen häufig USD 1 Million jährlich, wobei allein Serviceverträge USD 20.000–50.000 kosten. Die ambulante Medicare-Vergütungserhöhung von 2,9 % für 2025 liegt unter der Inflationsrate und belastet die Margen von Transfusionsdiensten, die dennoch Verbrauchsmaterial- und Geräteupgrades finanzieren müssen. Terumo investierte USD 250 Millionen in neue Fertigungslinien, was den Umfang der erforderlichen Investitionen verdeutlicht, um wettbewerbsfähig zu bleiben. Die Kapitalintensität begünstigt daher finanzkräftige Marktführer und verlangsamt Erneuerungszyklen für budgetbeschränkte öffentliche Krankenhäuser.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräte bilden die Umsatzbasis, Verbrauchsmaterialien treiben künftiges Wachstum an

Geräte trugen 2025 54,62 % des Umsatzes im Markt für Blutverarbeitungsgeräte und Verbrauchsmaterialien bei, was ihre Unverzichtbarkeit in jedem Transfusionsdienst widerspiegelt. FDA-Zulassungen für automatisierte Mehrfachbeutel-Trenngeräte und intelligente Gefriergeräte bestätigen die rasche Innovation. Krankenhäuser bevorzugen modulare Systeme, die Kühlung, Mischung und Barcodeerfassung integrieren, um manuelle Schritte zu minimieren. Anbieter integrieren prädiktive Wartungsalgorithmen, die Ausfallzeiten reduzieren und die Lebensdauer von Anlagen verlängern. Betriebsleasingmodelle entstehen und verlagern Kapitalausgaben in Betriebskosten, wodurch der Zugang in mittelgroßen Einrichtungen erweitert wird.

Verbrauchsmaterialien sind zwar heute kleiner, bilden jedoch mit einer CAGR von 9,31 % bis 2031 den wichtigsten Wachstumsmotor und sind damit entscheidend für die langfristige Entwicklung des Marktes für Blutverarbeitungsgeräte und Verbrauchsmaterialien. Einweg-Apherese-Kits, Pathogeninaktivierungshüllen und Leukofilter werden bei jedem Eingriff bestellt und erzeugen wiederkehrende Umsatzströme. In Asien-Pazifik steigern Krankenhausaufrüstungen und ländliche Versorgungsprogramme die Grundnachfrage, während reife Märkte auf Premium-Verbrauchsmaterialien mit RFID- und antimikrobiellen Beschichtungen umsteigen. Infolgedessen können Hersteller von Einwegprodukten mit lokalisierten Fertigungsstandorten Lieferzeiten verkürzen und Währungsrisiken abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Zentrifugation dominiert, KI-Plattformen verändern Testprotokolle

Die Zentrifugation behielt 2025 einen Marktanteil von 67,75 % am Markt für Blutverarbeitungsgeräte und Verbrauchsmaterialien und unterstreicht damit ihre Zuverlässigkeit und Kosteneffizienz. Anbieter verfeinern Rotorgeometrie und Sensoranordnungen, um höhere Thrombozytenausbeuten pro Zentrifugiergang zu erzielen und die Hämolyse der roten Blutkörperchen zu reduzieren. Kompakte Tischzentrifugen für Satellitenkliniken erschließen Nischen mit geringem Volumen.

KI-gestützte Kreuzprobenplattformen, die mit einer CAGR von 8,70 % expandieren, führen algorithmusgesteuerte Typisierung, automatische Bilderfassung und cloudbasierte Analytik ein. Frühanwender berichten von weniger Serologie-Wiederholungen und einer strafferen Bestandsbilanz. Integrationsherausforderungen bestehen weiterhin – insbesondere bei der Einhaltung des Datenschutzes und der Ausrichtung auf Laborinformationssysteme –, doch Pilotinstallationen zeigen zweistellige Zeiteinsparungen bei Verträglichkeitstests. Im Prognosehorizont werden hybride Architekturen, die Zentrifugation zur Trennung mit KI zur Verträglichkeitsprüfung kombinieren, Hochdurchsatzlabore dominieren und Anbieterökosysteme konsolidieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser bilden die Nachfragebasis, Blutbanken erweitern das Netzwerk

Krankenhäuser und Kliniken machten 2025 65,60 % der Marktgröße für Blutverarbeitungsgeräte und Verbrauchsmaterialien aus, getrieben durch Trauma-, Onkologie- und geburtshilflichen Bedarf. Transfusionen im Operationssaal bleiben der größte Volumengenerator und veranlassen Krankenhauslabore, in schnell reagierende Komponentenprozessoren und patientennahe Thrombozytenschüttler zu investieren. Integrierte Gesundheitsnetzwerke standardisieren Geräteflotten über Standorte hinweg, um Mengenpreise für Verbrauchsmaterialien zu verhandeln und die Schulung zu vereinfachen.

Blutbanken und Transfusionszentren werden, obwohl sie heute einen kleineren Anteil haben, bis 2031 am schnellsten mit einer CAGR von 9,96 % wachsen, was die Konsolidierung zu regionalen Megazentren widerspiegelt. Zentralisierte Einrichtungen nutzen Hochvolumen-Trenngeräte, robotergestützte Beutelversiegelungsmaschinen und automatisierte Lagerkarussells, die die Kosten pro Einheit senken. Entstehende nationale Dienste in Afrika und Südostasien übernehmen dieses Modell, um WHO-Mandaten zu entsprechen. Dieses Wachstum zeigt, dass der Markt für Blutverarbeitungsgeräte und Verbrauchsmaterialien zunehmend von spezialisierten Zentren abhängen wird, die auf Größenordnung und Compliance ausgerichtet sind.

Geografische Analyse

Nordamerika beherrschte 38,10 % des Umsatzes im Jahr 2025 dank ausgereifter Infrastruktur, strenger, aber transparenter Regulierung und Gesundheitsausgaben von USD 4,9 Billionen. Große integrierte Versorgungsnetzwerke erneuern kontinuierlich Zentrifugen, Wärmegeräte und Verträglichkeitsanalysatoren, um den sich entwickelnden AABB-Standards zu entsprechen. Die geplante Fertigungserweiterung von Abbott in Höhe von USD 500 Millionen in Illinois und Texas, die bis Ende 2025 in Betrieb gehen soll, wird das inländische Angebot an Transfusionsdiagnostik-Kits steigern. FDA-Leitlinienprozesse fördern berechenbare Genehmigungszyklen, die Anbieter ermutigen, nächste Generation KI-Algorithmen in regionalen Referenzlaboratorien zu pilotieren.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,41 % bis 2031, angetrieben durch Krankenhausneubauten, Medizintourismus und die steigende Versicherungsabdeckung der Mittelschicht. Das nationale Qualitäts-Rezertifizierungsprogramm Chinas für 600 Blutzentren beschleunigt Zentrifugen- und Apherese-Upgrades. Das USD 15 Millionen teure Produktionswerk von Terumo in Hangzhou wird lokale Versionen seines Reveos-Systems montieren und dabei provinziellen Beschaffungspräferenzen entsprechen. In Indien und Thailand kofinanzieren öffentlich-private Partnerschaften regionale Plasmafraktionierungszentren und schreiben Hochdurchsatz-Trenngeräte und Sterilschweißgeräte für Röhrchen vor.

Europa zeigt eine stetige Ersatznachfrage, da Krankenhäuser die Kosten straffen und gleichzeitig pathogenreduzierte Komponenten anstreben, um neuen EN-Normen zu entsprechen. Einkaufsallianzen in Deutschland und Frankreich bevorzugen Anbieter, die mehrjährige Servicepakete mit Betriebszeitgarantien anbieten. Modernisierungsfonds für Osteuropa, die an EU-Kohäsionsbudgets gebunden sind, finanzieren die erstmalige Einführung automatisierter Komponentenextraktoren in mittelgroßen Städten und verbreitern die installierte Basis.

Naher Osten & Afrika sowie Südamerika bieten inkrementellen Aufschwung, obwohl Infrastrukturlücken weiterhin bestehen. Golfstaaten investieren in hochmoderne Robotik zur Unterstützung tertiärer Versorgungszentren, während Subsahara-Afrika auf durch Geberfinanzierung ausgestattete Megazentren mit robusten Zentrifugen und solar betriebener Lagerung setzt. Privatkrankenhäuser in Lateinamerika rüsten Verträglichkeitsanalysatoren auf, um Medizintourismus-Verträge zu gewinnen. In diesen Regionen erzielen Anbieter, die flexible Finanzierungsmodelle und Vor-Ort-Schulungen anbieten, Wettbewerbsvorteile.

Wettbewerbslandschaft

Der Markt für Blutverarbeitungsgeräte und Verbrauchsmaterialien ist mäßig konsolidiert. Abbott Laboratories führt mit einem Marktanteil von 14,0 % im Jahr 2024, gefolgt von Terumo Corporation mit 12,0 %, Grifols S.A. mit 11,0 %, Haemonetics Corporation mit 10,0 % und F. Hoffmann-La Roche AG mit 9,0 %. Diese fünf Unternehmen kontrollieren 56 % des globalen Umsatzes, doch Nischeninnovatoren erodieren Anteile durch KI-Software und synthetische Blutforschung.

Strategische Investitionen unterstreichen den Wettlauf um Größenordnung. Grifols erzielte 2023 einen Rekordumsatz von EUR 6,592 Milliarden und ernannte einen neuen Vorstandsvorsitzenden, um die betriebliche Effizienz angesichts eines potenziellen Übernahmegebots von EUR 7 Milliarden durch Brookfield zu schärfen. Haemonetics veräußerte im Januar 2025 seine Vollblutproduktlinie für USD 67,8 Millionen an GVS, um Ressourcen auf margenstarke Apherese-Systeme umzuleiten. Terumos Reveos-Plattform, die vier Vollbluteinheiten gleichzeitig verarbeiten kann, reduziert manuelle Schritte um 65 % und wird im Rahmen einer 10-jährigen Vereinbarung mit Sanquin in den Niederlanden eingeführt, was zeigt, wie Automatisierung Anbieter differenziert.

Partnerschaften und OEM-Vereinbarungen erweitern die Reichweite. Siemens Healthineers erneuerte einen globalen OEM-Vertrag mit Sysmex für Hämostaseinstrumente und Reagenzien und nutzte dabei 25 Jahre Zusammenarbeit, um steigenden Bedarf beim Testen auf thrombotische Erkrankungen zu bedienen. Darüber hinaus stärkt die USD 4,1 Milliarden schwere Übernahme der Reinigungs- und Filtrationseinheit von Solventum durch Thermo Fisher sein Filtrationsportfolio und ermöglicht gebündelte Angebote für Plasmafraktionierungskunden.

Aufstrebende Disruptoren verfolgen künstliche Blutsubstitute. Japanische Universitätskonsortien berichten von hämoglobinbasierten Produkten mit zweijähriger Haltbarkeit und universeller Verträglichkeit, während Israels RedC Biotech im Labor gezüchtete rote Blutkörperchen unter pharmazeutischen Partnerschaften skaliert. Obwohl noch nicht kommerziell erhältlich, könnten solche Durchbrüche die Nachfrage nach Spendeeinheiten verdichten und Marktführer zu Absicherungen durch Forschungs- und Entwicklungsallianzen veranlassen.

Marktführer der Branche für Blutverarbeitungsgeräte und Verbrauchsmaterialien

Abbott Laboratories

F. Hoffmann-La Roche AG

Terumo Corporation (Terumo BCT)

Grifols S.A.

Haemonetics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Terumo Blood and Cell Technologies bestätigte, dass Parachute Health das Rika Plasma Donation System übernommen hat, das Plasmasammlungen von 1.000 ml in unter 35 Minuten mit Live-Analysen zum Spendenkomfort ermöglicht.

- April 2025: Abbott Laboratories verzeichnete im ersten Quartal einen Umsatz von USD 10,358 Milliarden, ein Anstieg von 4 % gegenüber dem Vorjahr, und kündigte eine US-amerikanische Fertigungserweiterung von USD 500 Millionen an, die bis Ende 2025 in Betrieb gehen soll.

- Mai 2025: Becton, Dickinson and Company veröffentlichte Daten, die zeigen, dass das BD MiniDraw Kapillargerät die Genauigkeit venöser Entnahmen bei 52 Tests erreicht und die dezentrale Diagnostik erleichtert.

- Februar 2025: Thermo Fisher Scientific stimmte zu, die Reinigungs- und Filtrationseinheit von Solventum für USD 4,1 Milliarden zu erwerben und damit sein Blutreinigungs-Portfolio zu erweitern.

- Januar 2025: Das Center for Biologics Evaluation and Research der FDA veröffentlichte einen Entwurf der Leitlinien zu Spendereignungskriterien für menschliche Zellprodukte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Blutverarbeitungsgeräte und -verbrauchsmaterialien als alle Investitionsgüter und Einwegartikel, die zum Sammeln, Trennen, Konservieren, Lagern und Erwärmen von Vollblut oder dessen Bestandteilen vor der Transfusion oder weiteren therapeutischen Maßnahmen verwendet werden. Die Produkte umfassen zentrifugationsbasierte Zellprozessoren, Gruppierungsanalysegeräte, Bankgefriergeräte, Wärmer, Beutel, Sets, Fläschchen und Filter, die bei Transfusionsdiensten in Krankenhäusern, Blutbanken und diagnostischen Labors eingesetzt werden.

Ausschluss vom Geltungsbereich: Diagnostische Reagenzien für den Einmalgebrauch, die nie in den Blutverarbeitungsprozess gelangen, und direkt an den Verbraucher gerichtete Fingerstich-Testkits fallen nicht in unseren Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkt

- Blutverarbeitungsgeräte

- Blutbank-Gefriergeräte

- Blutgruppenanalysatoren

- Blutwärmegeräte

- Blutzellprozessoren

- Weitere Blutverarbeitungsgeräte

- Blutverarbeitungs-Verbrauchsmaterialien

- Blutbeutel

- Einweg-Apherese-Kits

- Blutlanzetten

- Fläschchen und Entnahmeröhrchen

- Blutverabreichungssets

- Weitere Verbrauchsmaterialien

- Blutverarbeitungsgeräte

- Nach Technologie

- Zentrifugation

- Membranfiltration

- Automatisierte Roboterverarbeitung

- KI-gestützte Kreuzprobenplattformen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Blutbanken und Transfusionszentren

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um Lücken zu schließen, befragten wir Leiter der Transfusionsmedizin, biomedizinische Ingenieure und Beschaffungsmanager in Nordamerika, Europa und im asiatisch-pazifischen Raum. Ihre Angaben zu den Nutzungsraten von Geräten, zur durchschnittlichen Haltbarkeit von Verbrauchsmaterialien und zu Einführungsbarrieren halfen uns bei der Validierung sekundärer Erkenntnisse und der Feinabstimmung von Schlüsselkoeffizienten.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie den WHO-Statistiken zur globalen Blutsicherheit, den FDA-Listen zur Registrierung von Blutspendeeinrichtungen in den USA, der Transfusionsüberwachung des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten sowie dem Jahresbericht des National Health Service Blood & Transplant. Fachverbände wie die AABB und die International Society of Blood Transfusion lieferten Praxis-Benchmarks, während die 10-K-Einreichungen führender Gerätefirmen Preiskorridore boten. D&B Hoovers und Dow Jones Factiva lieferten Anhaltspunkte für die Einnahmen auf Unternehmensebene. Diese Quellen bildeten die Grundlage für unser Bild der Nachfrage; viele andere maßgebliche Veröffentlichungen wurden ebenfalls geprüft, auch wenn sie hier nicht genannt werden.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt die nationalen Vollblutentnahmevolumina in Geräte- und Verbrauchsmaterialbedarfspools um und wendet dann Penetrations- und Ersatzfaktoren an, die wir durch stichprobenartige Bottom-Up-Roll-ups von Lieferantenlieferungen bestätigen. Variablen wie die durchschnittliche Anzahl der verarbeiteten Einheiten pro installierter Zentrifuge, das Wachstum der Verfahren in Verbindung mit dem Volumen der chirurgischen Eingriffe, die Zyklen für die Erneuerung des Kapitals, die behördliche Akzeptanz von Systemen zur Reduzierung von Krankheitserregern und der Medianpreis pro Einheit bilden die Grundlage des Modells. Bei den Prognosen bis 2030 wird eine multivariate Regression mit einer Szenarioanalyse kombiniert, um Verschiebungen bei der Demografie der Spender und der Erholung bei elektiven Eingriffen widerzuspiegeln, wobei ein Expertenkonsens die endgültigen Anpassungen bestimmt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen von externen Marktkennzahlen geprüft; Anomalien lösen Analystenprüfungen und bei Bedarf Rückrufe bei Experten aus. Die Berichte werden jedes Jahr aktualisiert, und wir öffnen das Modell bei wesentlichen Ereignissen vor der Auslieferung erneut, so dass die Kunden immer die aktuellste Ansicht erhalten.

Warum Mordors Blutverarbeitungsgeräte und Verbrauchsmaterialien Baseline Commands vertrauen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktpaletten, Inflationsgrundlagen und Aktualisierungsrhythmen verwenden. Unsere disziplinierte Auswahl der Bereiche, das jährliche Re-Benchmarking und die transparente Zuordnung der Variablen minimieren diese Streuung.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören, dass Wettbewerber Blutentnahme- und -lagerungsgeräte in denselben Pool einbringen, statische durchschnittliche Verkaufspreise anwenden oder veraltete Spenderdaten aus dem Jahr 2023 verwenden, während wir alle Annahmen an die Gegebenheiten des Jahres 2025 in Bezug auf Bräuche, Krankenhausabläufe und Preise anpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 51,60 MRD. USD | Mordor Intelligence | - |

| 55,10 MRD. USD | Globale Unternehmensberatung A | Einschließlich eigenständiger Blutentnahme- und -lagerungsgeräte und unter Anwendung konstanter Wechselkurse für 2024 |

| 52,03 MRD. USD | Industrieforschung B | Verlässt sich auf die Angaben des Geräteherstellers zum Versand, ohne die Lebenszyklen von mehrfach verwendbaren Verbrauchsmaterialien zu berücksichtigen |

Insgesamt zeigt der Vergleich, dass Mordors ausgewogene Mischung aus verfahrensgebundener Nachfrage, aktualisierter Preisgestaltung und granularer Umfangsfilterung eine verlässliche Ausgangsbasis liefert, die Kunden auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Blutverarbeitungsgeräte und Verbrauchsmaterialien, und wie groß wird er bis 2031 sein?

Der Markt steht im Jahr 2026 bei USD 55,53 Milliarden und ist auf dem Weg, bis 2031 USD 80,06 Milliarden zu erreichen, was eine CAGR von 7,61 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Produktsegment wächst am schnellsten?

Verbrauchsmaterialien – wie Apherese-Kits und Blutbeutel – sollen bis 2031 mit einer CAGR von 9,31 % wachsen und damit Geräte übertreffen.

Welche Region bietet Anbietern die höchste Wachstumschance?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 8,41 %, angetrieben durch Krankenhausneubauten, Medizintourismus und Qualitätssystem-Upgrades.

Welche Technologie wird am ehesten konventionelle Blutverarbeitungs-Workflows disruptieren?

KI-gestützte Kreuzprobenplattformen, die mit einer CAGR von 8,70 % wachsen, automatisieren Verträglichkeitstests und straffen die Bestandskontrolle.

Wer sind die Marktführer, und wie konzentriert ist die Wettbewerbslandschaft?

Abbott, Terumo, Grifols, Haemonetics und Roche halten gemeinsam einen Anteil von 56,0 % und signalisieren eine mäßige Konzentration und aktiven Wettbewerb.

Welche Hauptherausforderung könnte das kurzfristige Marktwachstum hemmen?

Strenge regulatorische Compliance-Anforderungen und steigende Ausrüstungskosten belasten die Betriebsbudgets, insbesondere für kleinere Einrichtungen oder solche in Schwellenmärkten.

Seite zuletzt aktualisiert am: