Marktgröße und Marktanteil für kapillare Blutentnahmevorrichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

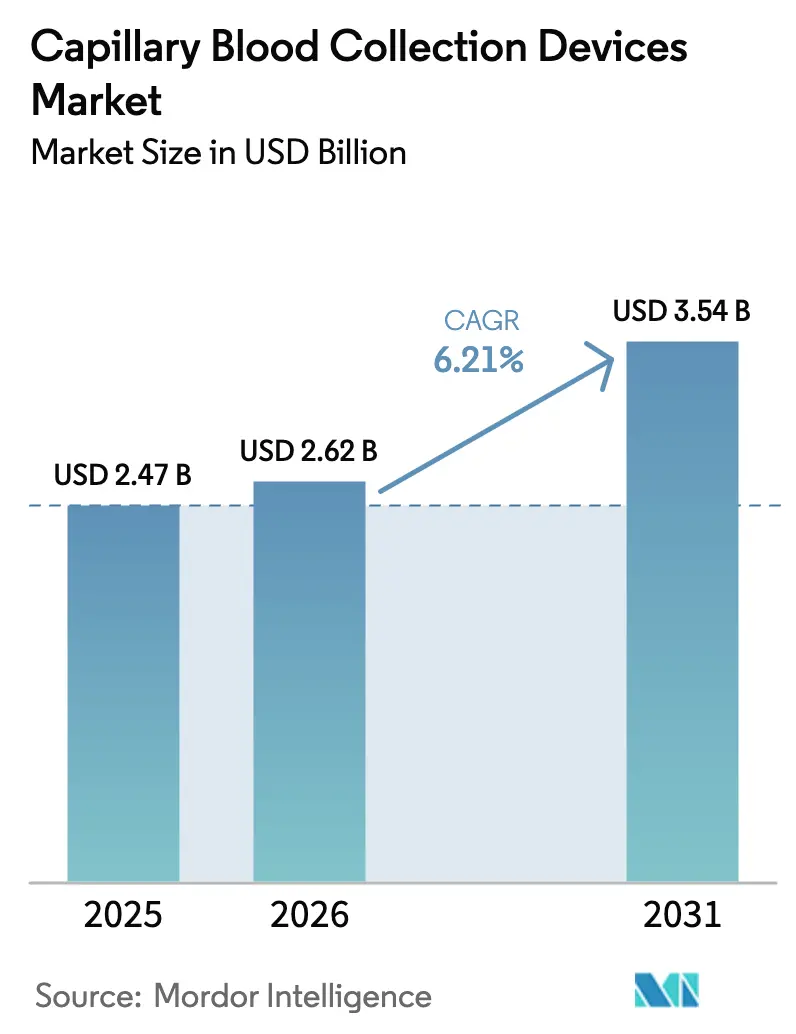

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kapillare Blutentnahmevorrichtungen von Mordor Intelligence

Die Marktgröße für kapillare Blutentnahmevorrichtungen wird voraussichtlich von USD 2,47 Milliarden im Jahr 2025 auf USD 2,62 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,21 % über den Zeitraum 2026–2031 USD 3,54 Milliarden erreichen. Das Wachstum wird durch den raschen Wandel hin zu minimal-invasiver Diagnostik, den breiteren Einsatz von Point-of-Care-Testnetzwerken sowie stetige technologische Verbesserungen bei volumetrischen Mikroprobenahmeverfahren und Trockenblutfleck-Formaten (DBS) unterstützt. Gesundheitsdienstleister priorisieren Geräte, die den Patientenkomfort verbessern, die Fernüberwachung unterstützen und Logistikkosten senken, wodurch dezentralisierte Testmodelle florieren können. Anbieter, die automatisierte Probenahme mit digitalen Berichtsworkflows integrieren können, sichern sich Vorteile als Ersteinsteiger, insbesondere dort, wo die Überwachung chronischer Erkrankungen eine hohe Testhäufigkeit erfordert. Gleichzeitig verschärft der Wettbewerb durch aufkommende nicht-invasive Technologien die Notwendigkeit einer kontinuierlichen Produktdifferenzierung und robuster regulatorischer Strategien.

Wichtigste Erkenntnisse des Berichts

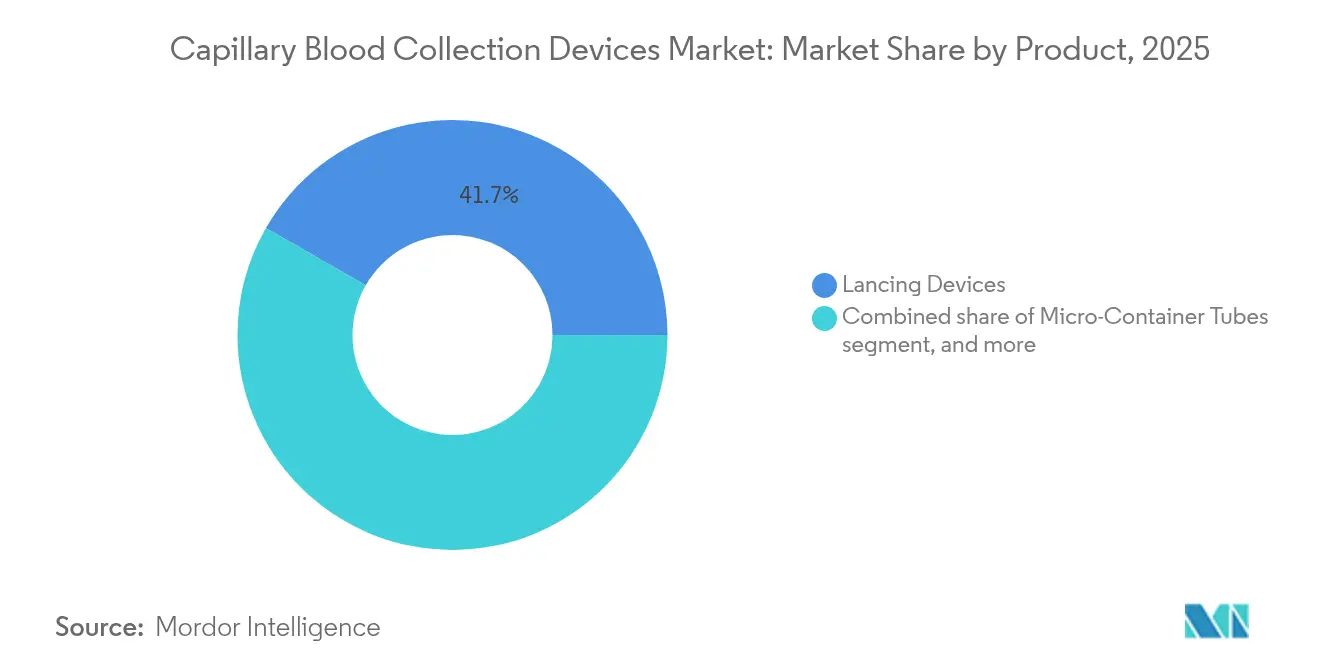

- Nach Produktkategorie hielten Stechhilfen im Jahr 2025 einen Marktanteil von 41,72 % am Markt für kapillare Blutentnahmevorrichtungen; DBS-Karten werden bis 2031 voraussichtlich mit einer CAGR von 8,47 % wachsen.

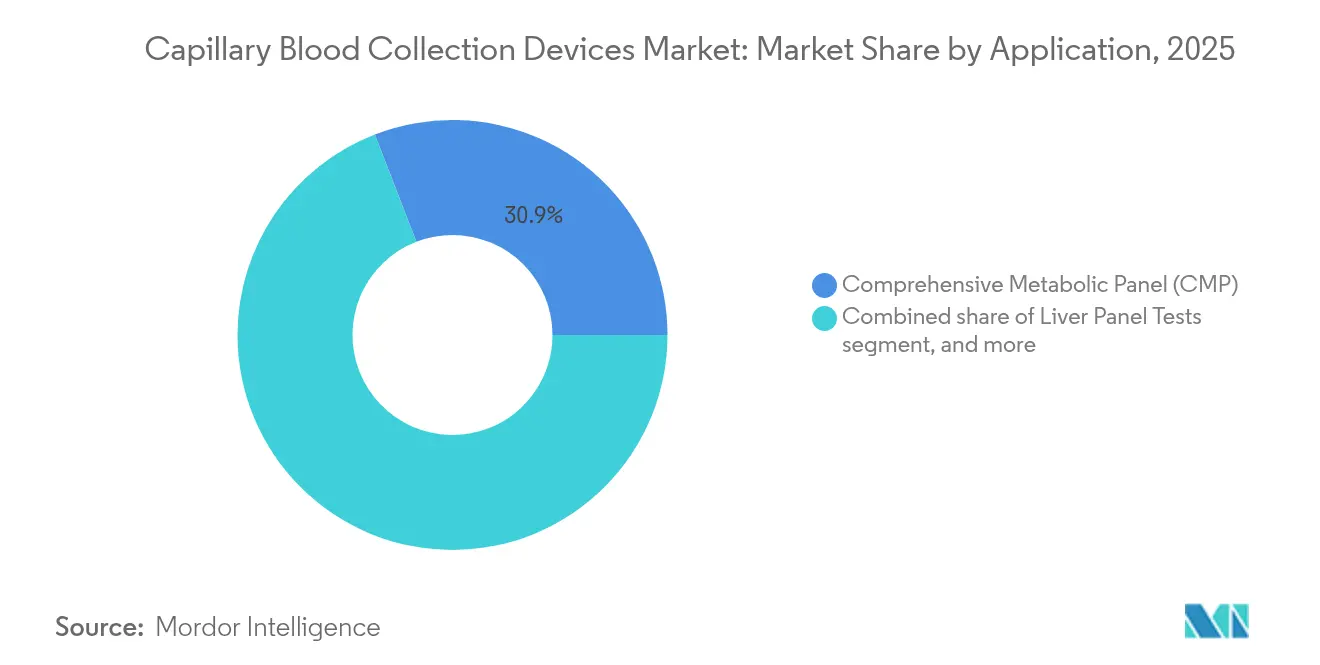

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 30,88 % der Marktgröße für kapillare Blutentnahmevorrichtungen auf umfassende Stoffwechselpanel-Tests, während genetisches und neonatales Screening bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 46,95 % an der Marktgröße für kapillare Blutentnahmevorrichtungen; häusliche Pflegeumgebungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,37 % wachsen.

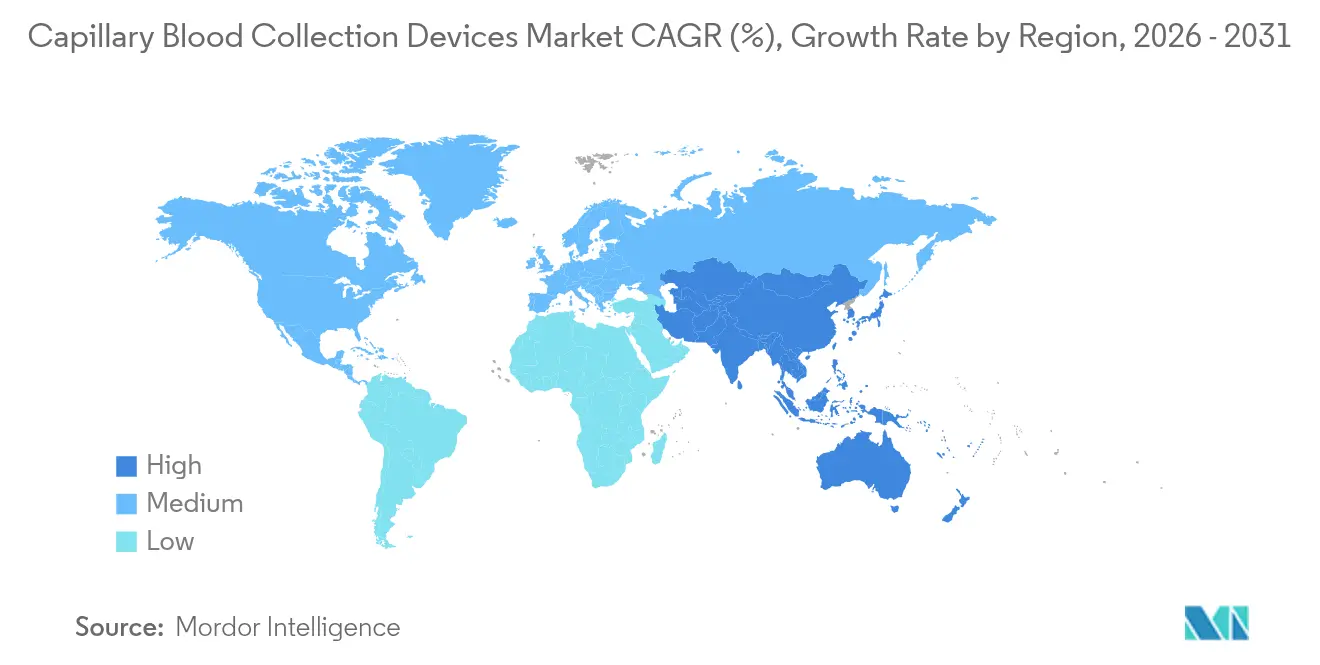

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,41 % am Markt für kapillare Blutentnahmevorrichtungen, während Asien-Pazifik bis 2031 eine CAGR von 7,5 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kapillare Blutentnahmevorrichtungen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und Infektionskrankheiten | +1.8% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Ausbau der Point-of-Care-Diagnoseinfrastruktur | +1.5% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Heimtestdiensten | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Mikroprobenahmegeräten | +1.0% | Global, Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien für kapillare Tests | +0.7% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben in Schwellenländern | +0.9% | APAC-Kern, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und Infektionskrankheiten

Die steigende Prävalenz von Diabetes, Herz-Kreislauf-Erkrankungen und neu auftretenden Infektionsbedrohungen veranlasst Gesundheitssysteme, Testprotokolle einzuführen, die eine häufige Probenahme mit minimaler Invasivität ermöglichen. Das Diabetesmanagement allein erfordert oft mehrere Glukosemessungen pro Tag, was die kapillare Entnahme gegenüber venösen Blutabnahmen für die routinemäßige Selbstüberwachung praktischer macht. Während der COVID-19-Krise erwiesen sich dezentralisierte Probenahmemodelle als wertvoll für die schnelle Triage und Fernüberwachung, was die Vielseitigkeit von DBS- und Mikroprobenahmeverfahren verdeutlichte. Die kardiovaskuläre Versorgung setzt ebenfalls zunehmend auf kapillarbasierte Tests für Biomarker wie HbA1c und hochsensitives C-reaktives Protein, was den klinischen Anwendungsbereich dieser Geräte erweitert[1]American Heart Association, "Kapillare Probenahme und kardiovaskuläre Biomarker," heart.org. Da sich Programme für chronische Erkrankungen auf patientenzentrierte Modelle ausrichten, werden hochdurchsatzfähige, aber geringvolumige Probenahmewerkzeuge in den Versorgungspfaden sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften unverzichtbar bleiben.

Ausbau der Point-of-Care-Diagnoseinfrastruktur

Einzelhandelsapotheken, Notaufnahmen und Gemeinschaftskliniken investieren in kompakte Analysegeräte, die für einen schnellen Durchlauf auf Kapillarproben angewiesen sind. Die globalen Umsätze im Bereich Point-of-Care-Tests werden bis 2030 voraussichtlich USD 55 Milliarden übersteigen, was eine direkte Nachfrage nach kompatiblen Probenahmegeräten erzeugt. Die BD MiniDraw-Plattform, die derzeit in Apothekenpilotprojekten eingesetzt wird, ermöglicht es Mitarbeitern ohne Phlebotomiezertifizierung, in unter zwei Minuten hochwertige Mikroproben zu entnehmen, was Workflow-Engpässe reduziert. Eine solche Infrastruktur steigert die Gerätedurchdringung, indem kapillare Probenahmefähigkeiten an zahlreichen Berührungspunkten innerhalb des Versorgungskontinuums verankert werden. Mit zunehmender Reife der Interoperabilitätsstandards profitieren Labornetzwerke von optimierter Logistik und kürzeren Ergebniszyklen, was die Nachfrage weiter stärkt.

Wachsende Akzeptanz von Heimtestdiensten

Die Verbrauchernachfrage nach bequemen, nadelschonenden Lösungen treibt die rasche Akzeptanz von Direkt-an-den-Patienten-Kits voran, die DBS-Karten per Post mit app-basierter Ergebnisübermittlung kombinieren. Die Heimdiagnostik ist auf dem Weg, bis 2031 USD 45 Milliarden zu überschreiten, und viele Anbieter setzen auf kapillare Formate, um Kühlkettenkosten zu vermeiden, die bei flüssigen Proben bis zu 90 % höher sein können. Partnerschaften wie Thriva-Tasso richten sich an Personen, die einrichtungsbasierte Blutabnahmen aufgrund von Nadelangst meiden, und erschließen damit eine beträchtliche latente Nutzerbasis. Telemedizin-Pipelines verstärken diesen Trend, indem sie Probenahmeanleitungen, Kuriertracking und elektronische Berichterstattung in einer einzigen digitalen Oberfläche bündeln und so die Einhaltung von Überwachungsregimen für chronische und präventive Versorgung gleichermaßen fördern.

Technologische Fortschritte bei Mikroprobenahmegeräten

Geräte der nächsten Generation nutzen volumetrische absorptive Mikroprobenahme, um den Hämatokrit-Bias zu neutralisieren und feste 10–20 µL-Aliquots mit hoher analytischer Präzision zu erzeugen. Automatisierte federbelastete Systeme weisen heute eine Ersterfolgsrate von 95 % und Entnahmezeiten von unter zwei Minuten auf und erfüllen damit die strengen Anforderungen an den Krankenhausworkflow. Gleichzeitig experimentieren Biotechforscher mit bioinspirierten Lanzettgeometrien, die 195 µL mit niedrigeren Schmerzwahrnehmungswerten entnehmen, was die Akzeptanz in der Pädiatrie und Geriatrie erhöht. KI-gestützte Lesegeräte verkürzen die Interpretationszeiten auf unter zwei Minuten und passen kapillare Workflows an klinische Umgebungen mit schneller Reaktionszeit an.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Compliance-Anforderungen | −0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Probevolumenbeschränkungen für fortgeschrittene Tests | −0.6% | Global, insbesondere Forschungsanwendungen | Langfristig (≥ 4 Jahre) |

| Preissensitivität in einkommensschwachen Regionen | −0.5% | Aufstrebende APAC-Märkte, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch nicht-invasive Überwachungstechnologien | −0.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance-Anforderungen

Kapillargeräte durchlaufen eine komplexe regulatorische Landschaft mit Klassifizierungen von Klasse I bis Klasse III, je nach Verwendungszweck. Produkte der Klasse II müssen 510(k)-Voranmeldungen einreichen, was US-Markteinführungen im Durchschnitt um sechs bis zwölf Monate verzögert. Qualitätssystemvorschriften schreiben eine rigorose Designdokumentation und Marktüberwachung nach der Zulassung vor, was jährliche Compliance-Ausgaben verursacht, die für kleinere Unternehmen USD 1 Million übersteigen können. Jüngste Warnschreiben, wie das FDA-Schreiben von 2025 an Q'Apel Medical wegen Lücken bei der Designverifizierung, unterstreichen die Reputations- und Finanzrisiken bei Nichteinhaltung[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Warnschreiben für Medizinprodukte 2025," fda.gov. Dieser Druck veranlasst Start-ups häufig zu strategischen Allianzen oder Übernahmen als Mittel zur Bewältigung von Zulassungswegen.

Wettbewerb durch nicht-invasive Überwachungstechnologien

Tragbare optische Sensoren und kontinuierliche Glukosemonitore gewinnen an Boden, indem sie in bestimmten Indikationen die Notwendigkeit von Fingerstich-Probenahmen eliminieren. Photoplethysmografiebasierte Glukosemessungen, die einst als spekulativ galten, weisen in Pilotversuchen nun klinische Genauigkeit auf und bedrohen die traditionelle Nachfrage nach Lanzetten und Teststreifen. Hamamatsu Photonics verfeinert unter anderem Stoffwechselindex-Algorithmen zur Unterstützung manschettenloser hämodynamischer Beurteilungen, was auf breitere diagnostische Ambitionen hindeutet. Mit zunehmender Zuverlässigkeit und Festigung der Erstattungswege dürfte das Substitutionsrisiko für kapillare Produkte steigen, was Hersteller dazu zwingt, sich in hybride oder ergänzende Technologien zu diversifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Innovation bei Trockenblutfleckkarten treibt Wachstum voran

Der Markt für kapillare Blutentnahmevorrichtungen stützt sich weiterhin auf traditionelle Lanzetten, die im Jahr 2025 einen Anteil von 41,72 % aufgrund ihrer fest verankerten Verwendung bei der Glukoseüberwachung und routinemäßigen Krankenhaustests erzielten. DBS-Karten sind jedoch das am schnellsten wachsende Format mit einer CAGR von 8,47 %, angetrieben durch Kühlkettenunabhängigkeit und einfache Selbstentnahmeprotokolle. Integrierte Kits, die Lanzetten, absorbierende Karten und vorfrankierte Versandumschläge bündeln, haben die Logistik für haushaltsbasierte Programme vereinfacht und eine breitere Akzeptanz in der Telemedizin und dezentralisierten klinischen Studien unterstützt. Mikrobehälterröhrchen und Mikrohämatokritkapillaren bleiben in Laborworkflows unverzichtbar, die eine präzise Volumenkontrolle und Zentrifugationskompatibilität erfordern. Wärmehilfen und Einwegheizgeräte beheben Kapillarflussprobleme bei neonatalen und geriatrischen Patientengruppen, reduzieren Wiederholungsstiche und verbessern die Probenadäquanz.

Die technologische Konvergenz definiert das Wertversprechen von DBS-Plattformen neu. Volumetrische absorptive Mikroprobenahme eliminiert hämatokritbedingte Konzentrationsfehler und erschließt Anwendungen zur therapeutischen Arzneimittelüberwachung, die bisher auf venöse Blutabnahmen beschränkt waren. Gewinne bei der analytischen Empfindlichkeit ermöglichen nun Multi-Analyten-Panels aus einem einzigen 10 µL-Fleck, was gleichzeitig den Verbrauchsmaterialaufwand und die Patientenbelastung reduziert. Automatisierte Stanz- und Elutionsworkstations beschleunigen die nachgelagerte Verarbeitung und machen DBS bei zeitkritischen Tests mit flüssigen Proben wettbewerbsfähig. Darüber hinaus bewahren biobeschichtete Probenahmekarten labile Biomarker und verlängern die Stabilitätsfenster in der Logistik in heißen Klimazonen. Diese Fortschritte positionieren DBS-Lösungen als glaubwürdige Alternativen sowohl in hochvolumigen Referenzlabors als auch in ressourcenarmen Feldumgebungen und sorgen für expansive Rückenwinde für den Markt für kapillare Blutentnahmevorrichtungen.

Nach Anwendung: Genetisches Screening beschleunigt die Marktexpansion

Umfassende Stoffwechselpanels machten im Jahr 2025 30,88 % der Marktgröße für kapillare Blutentnahmevorrichtungen aus, was ihren Status als Arbeitspferd der Routinediagnostik in der Primär- und Akutversorgung widerspiegelt. Dennoch verzeichnet das genetische und neonatale Screening eine CAGR von 8,61 %, da nationale Neugeborenenscreening-Programme und Präzisionsmedizin-Initiativen auf genomische Frühtests im Lebensalter konvergieren. DBS-basierte Sequenzierungsworkflows der nächsten Generation haben sich für Dutzende von vererbten Stoffwechselstörungen aus einer einzigen Fersenstichprobe als wirksam erwiesen und reduzieren den Bedarf an Wiederholungsprobenahmen. Infektionskrankheiten-Screenings, insbesondere für HIV, Hepatitis und neu auftretende virale Erreger, setzen ebenfalls zunehmend auf schnelle kapillare Tests, um die Zeitspanne zwischen Diagnose und Behandlung zu verkürzen.

Leberfunktionspanels und Plasmaproteintests bleiben eine Nische, sind aber unverzichtbar bei der Überwachung hepatotoxischer Therapien und Mangelernährung, insbesondere in Regionen mit eingeschränktem Zugang zur venösen Phlebotomie. Vollblutkoagulations- und Hämatologieprofile gewinnen an neuer Relevanz, da Point-of-Care-Analysegeräte die Probenanforderungen auf unter 100 µL reduzieren. Tragbare Molekularplattformen wie das Dragonfly-Gerät ermöglichen den Nachweis von Bakteriämie in unter 20 Minuten aus Fingerstichproben und unterstützen Notfalltriage-Workflows. Die Anwendungsvielfalt verbreitert daher die Einnahmequellen und schützt den Markt für kapillare Blutentnahmevorrichtungen vor einer übermäßigen Abhängigkeit von einzelnen Krankheitsbereichen.

Nach Endnutzer: Häusliche Pflegeumgebungen verändern die Marktdynamik

Krankenhäuser und Kliniken behielten im Jahr 2025 einen dominanten Anteil von 46,95 % an der Marktgröße für kapillare Blutentnahmevorrichtungen, gestützt durch fest verankerte Beschaffungsverträge und einen hohen Testdurchsatz. Häusliche Pflegeumgebungen werden jedoch bis 2031 voraussichtlich eine CAGR von 9,37 % verzeichnen, angetrieben durch Anreize der Kostenträger für die Fernüberwachung und eine alternde Bevölkerung, die ein häusliches Management chronischer Erkrankungen anstrebt. Direktverbrauchermarken versenden nun gebündelte Probenahmekits mit mobilen Apps, die Nutzer durch den Einsatz der Stechhilfe, die Probenahme und die Planung der Kurierabholung führen.

Diagnosezentren nutzen kapillare Formate, um den Patientendurchsatz zu erhöhen und den mit der Ausbildung zur venösen Phlebotomie verbundenen Aufwand zu reduzieren, während Forschungslabors die Mikroprobenahme einsetzen, um den Teilnehmerkomfort zu verbessern und die Studienbindung zu erhöhen. KI-gestützte Lesegeräte in häuslichen Pflegegeräten übermitteln Ergebnis-Dashboards in Echtzeit an Kliniker und schließen so den Feedback-Kreislauf für Dosisanpassungen in der Transplantationsmedizin oder der Antikoagulationstherapie. Der kumulative Effekt ist eine erhebliche Verlagerung hin zu dezentralisierten Netzwerken, die gemeinsam die adressierbaren Volumina für den Markt für kapillare Blutentnahmevorrichtungen erweitern.

Geografische Analyse

Nordamerika dominierte den Markt für kapillare Blutentnahmevorrichtungen im Jahr 2025 mit einem Anteil von 39,41 %, gestützt durch robuste Erstattungsrichtlinien und eine frühzeitige Technologieakzeptanz. Staatliche Finanzierungskanäle und wertbasierte Versorgungsmodelle belohnen weiterhin Anbieter, die Kosteneinsparungen durch reduzierte Krankenhausaufnahmen und optimierte Laborlogistik nachweisen können.

Asien-Pazifik wird voraussichtlich eine CAGR von 7,5 % verzeichnen – die weltweit schnellste –, da die Belastung durch chronische Erkrankungen parallel zu steigenden Gesundheitsausgaben der wachsenden Mittelschicht zunimmt. Öffentlich-private Partnerschaften finanzieren Point-of-Care-Labors auf Gemeindeebene, während Telemedizingesetze in Märkten wie Indien und China zunehmend DBS-Tests per Post unter nationalen Richtlinien erlauben. Die regionalen Gesundheitsausgaben, die zwischen 2019 und 2024 um 42 % gestiegen sind, bieten fruchtbaren Boden für Anbieter, die kostengünstige Kits für Umgebungstemperatur entwickeln, die Kühlkettenanforderungen umgehen.

Europa folgt einer reifen Akzeptanzkurve und erzielt inkrementelles Wachstum durch eine alternde Bevölkerung und panregionale Bemühungen zur Harmonisierung von Neugeborenenscreening-Programmen. Lateinamerika sowie der Nahe Osten und Afrika liegen wertmäßig zurück, bieten aber Aufwärtspotenzial durch Pilotinstallationen in städtischen Zentren, in denen die Laborinfrastruktur noch unterentwickelt ist. Finanzielle Inklusions-Initiativen und Mobile-Health-Kampagnen werden voraussichtlich kapillare Lösungen in den kommenden Jahren in periphere Regionen bringen und so den geografischen Fußabdruck des Marktes für kapillare Blutentnahmevorrichtungen verbreitern.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig fragmentiert, sodass Produktdifferenzierung statt Preis die Anteilsdynamik bestimmt. Becton Dickinson nutzt sein MiniDraw-System und globale Vertriebskanäle, um segmentübergreifende Präsenz zu behalten, während kleinere Akteure auf Nischeninnovationen wie nadelfreie Vakuumentnahme oder automatisierte DBS-Stanzer setzen.

Fusionen und Übernahmen unterstreichen den hohen Stellenwert von geistigem Eigentum im Bereich der Schnelldiagnostik: Die Übernahme von SpinChip Diagnostics durch bioMérieux für EUR 138 Millionen bringt eine 10-Minuten-Immunoassay-Plattform unter sein Dach und signalisiert den Wert, den etablierte Unternehmen Geschwindigkeit und Portabilität beimessen. Risikokapital ist ebenfalls in Selbstentnahmespezialisten geflossen; Capitainers Kapitalerhöhung von USD 2,8 Millionen zielt darauf ab, die Produktionskapazität für volumetrische DBS-Karten für klinische Biomarker und Arzneimittelüberwachung zu steigern.

Regulatorische Agilität unterscheidet Marktführer von Nachzüglern. Unternehmen mit interner Qualitätssystemkompetenz beschleunigen 510(k)-Zulassungen und CE-Kennzeichnungen, während Neueinsteiger häufig mit Auftragsforschungsorganisationen zusammenarbeiten, um Compliance-Lücken zu schließen. Patentportfolios rund um mikrofluidisches Kanaldesign, Lanzettgeometrie und Anti-Hämolyse-Beschichtungen dienen sowohl als Transaktionswährung als auch als Schutzwall gegen Kommodifizierung. Insgesamt halten diese Strategien die Wettbewerbsintensität auf einem ausgewogenen Niveau, während Raum für Durchbrüche bleibt, die die Hierarchie des Marktes für kapillare Blutentnahmevorrichtungen neu ordnen könnten.

Marktführer in der Branche für kapillare Blutentnahmevorrichtungen

Abbott

Bayer AG

Becton, Dickinson and Company

Cardinal Health

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Becton Dickinson und Babson Diagnostics weiteten Fingerkuppen-Bluttests in US-amerikanischen Gesundheitssystemen mithilfe des FDA-zugelassenen MiniDraw-Systems aus, um den Zugang in unterversorgten Gebieten zu verbessern.

- Februar 2025: Capitainer sicherte sich SEK 30 Millionen (USD 2,8 Millionen) von We Venture Capital, um die Produktion von Selbstentnahmelösungen für Blut- und Plasmaproben zu skalieren.

- November 2024: bioMérieux schloss die Übernahme von SpinChip Diagnostics für EUR 138 Millionen ab und fügte eine 10-Minuten-Immunoassay-Plattform für die Akutversorgung hinzu.

- Oktober 2024: Babson Diagnostics begrüßte eine strategische Investition von BD, um seine BetterWay-Initiative auszuweiten und Apotheken die Entnahme von Kapillarproben ohne Phlebotomisten zu ermöglichen.

- April 2024: Drawbridge Health erhielt die FDA-510(k)-Zulassung für NanoDrop, das erste rezeptfreie Blutlanzettierungsgerät für den Oberarm zur Heimanwendung.

- Mai 2024: Nova Biomedical erhielt die FDA-Zulassung für den Mikrokapillarmodus des Stat Profile Prime Plus-Analysators, der ein 11-Test-Panel aus 90 µL Blut ermöglicht.

Berichtsumfang des globalen Marktes für kapillare Blutentnahmevorrichtungen

Gemäß dem Berichtsumfang sind kapillare Blutentnahmevorrichtungen für die Gewinnung kleiner Blutproben aus Kapillarpunktionen konzipiert, typischerweise am Finger oder an der Ferse. Zu diesen Geräten gehören Lanzetten für flache Einstiche und Mikrobehälterröhrchen zur Aufnahme der Blutprobe. Sie sind minimal-invasiv und daher ideal für pädiatrische, geriatrische und Point-of-Care-Tests. Darüber hinaus werden sie häufig für die Glukoseüberwachung, Hämoglobintests und das Neugeborenenscreening eingesetzt.

Der Markt für kapillare Blutentnahmevorrichtungen ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Stechhilfen, Mikrobehälterröhrchen, Mikrohämatokritröhrchen, Wärmegeräte und sonstige segmentiert. Nach Anwendung ist der Markt in Tests für umfassende Stoffwechselpanels (CMP), Leberpanel-Tests, Plasma-/Serumproteintests, Vollbluttests und sonstige segmentiert. Nach Endnutzer ist der Markt in Diagnosezentren, Krankenhäuser und Kliniken sowie sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Stechhilfen |

| Mikrobehälterröhrchen |

| Mikrohämatokritröhrchen |

| Wärmegeräte |

| Integrierte kapillare Entnahmekits |

| Trockenblutfleckkarten |

| Umfassendes Stoffwechselpanel (CMP) |

| Leberpanel-Tests |

| Plasma-/Serumproteintests |

| Vollbluttests |

| Screening auf Infektionskrankheiten |

| Genetisches und neonatales Screening |

| Diagnosezentren |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeumgebungen |

| Forschungslabors |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Stechhilfen | |

| Mikrobehälterröhrchen | ||

| Mikrohämatokritröhrchen | ||

| Wärmegeräte | ||

| Integrierte kapillare Entnahmekits | ||

| Trockenblutfleckkarten | ||

| Nach Anwendung | Umfassendes Stoffwechselpanel (CMP) | |

| Leberpanel-Tests | ||

| Plasma-/Serumproteintests | ||

| Vollbluttests | ||

| Screening auf Infektionskrankheiten | ||

| Genetisches und neonatales Screening | ||

| Nach Endnutzer | Diagnosezentren | |

| Krankenhäuser und Kliniken | ||

| Häusliche Pflegeumgebungen | ||

| Forschungslabors | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kapillare Blutentnahmevorrichtungen?

Der Markt beläuft sich im Jahr 2026 auf USD 2,62 Milliarden und wird bis 2031 voraussichtlich USD 3,54 Milliarden bei einer CAGR von 6,21 % erreichen.

Welches Anwendungssegment wächst am schnellsten?

Das genetische und neonatale Screening wächst bis 2031 mit einer CAGR von 8,61 %, angetrieben durch landesweite Neugeborenenscreening-Programme und Präzisionsmedizin-Initiativen.

Warum gewinnen Trockenblutfleckkarten an Bedeutung?

Sie senken die Kühlkettenlogistikkosten um bis zu 94 %, ermöglichen eine einfache Selbstentnahme und bieten nun hämatokrit-neutrale volumetrische Probenahme, die den Genauigkeitsstandards für die therapeutische Arzneimittelüberwachung entspricht.

Wie wirken sich regulatorische Compliance-Anforderungen auf Marktneueinsteiger aus?

Geräte der Klasse II erfordern 510(k)-Einreichungen, die Markteinführungen um bis zu 12 Monate verzögern können, während die jährliche Qualitätssystem-Compliance für kleinere Unternehmen USD 1 Million übersteigen kann.

Welches Endnutzersegment wird voraussichtlich am stärksten wachsen?

Häusliche Pflegeumgebungen werden voraussichtlich mit einer CAGR von 9,37 % wachsen, da Kostenträger die Fernüberwachung fördern und Verbraucher bequeme, nadelschonende Optionen suchen.

Welcher regionale Markt weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 7,5 % aufgrund der steigenden Prävalenz chronischer Erkrankungen, der Akzeptanz von Telemedizin und der Ausweitung der Finanzierung der Gesundheitsinfrastruktur in den wichtigsten Volkswirtschaften.

Seite zuletzt aktualisiert am: