Marktgröße und Marktanteil für Körperflüssigkeitssammlung und Diagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

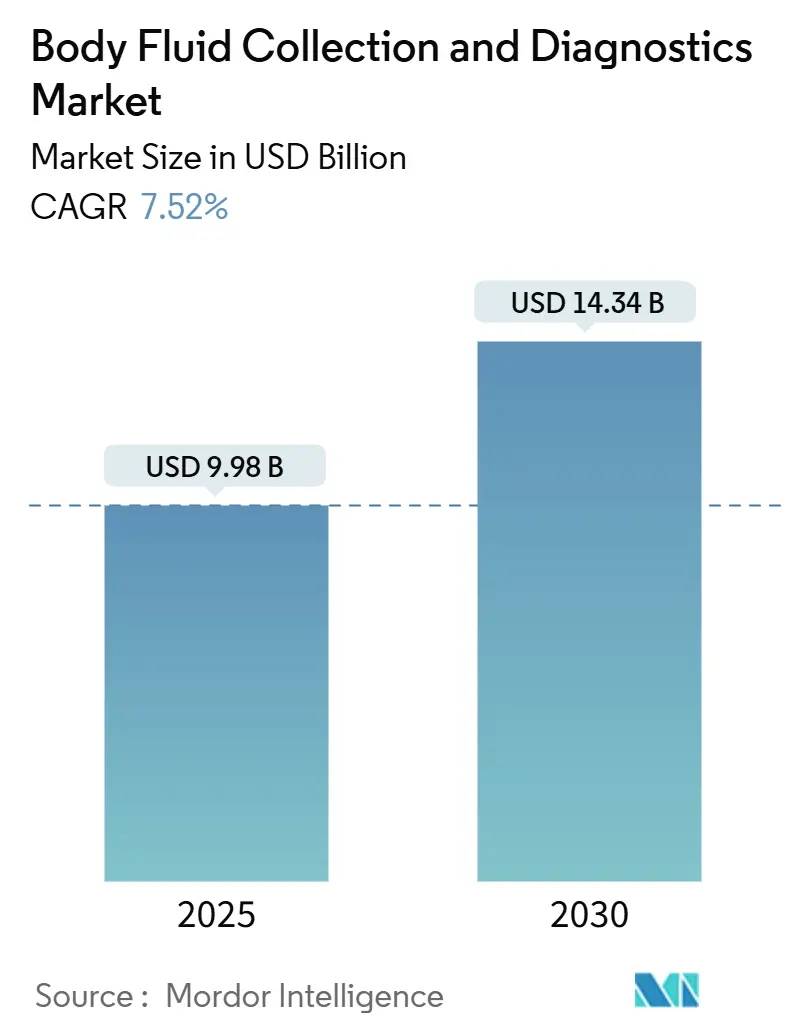

| Marktgröße (2025) | 9.98 Milliarden US-Dollar |

| Marktgröße (2030) | 14.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.52% CAGR |

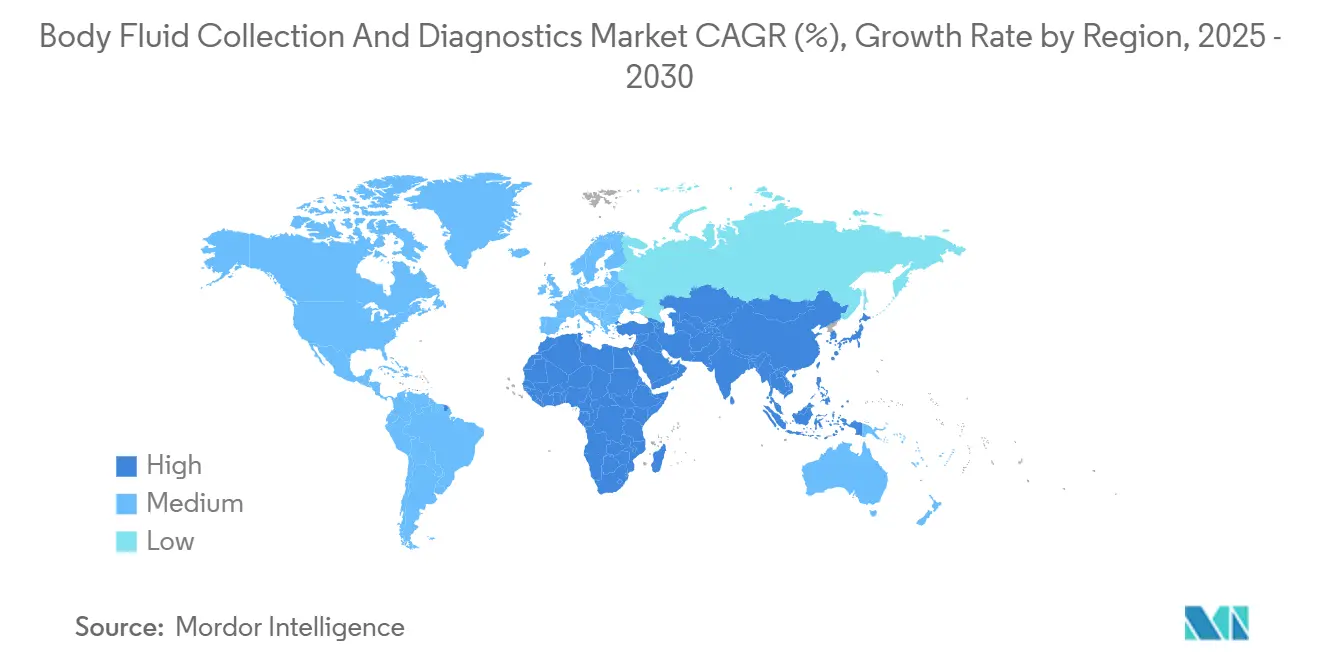

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

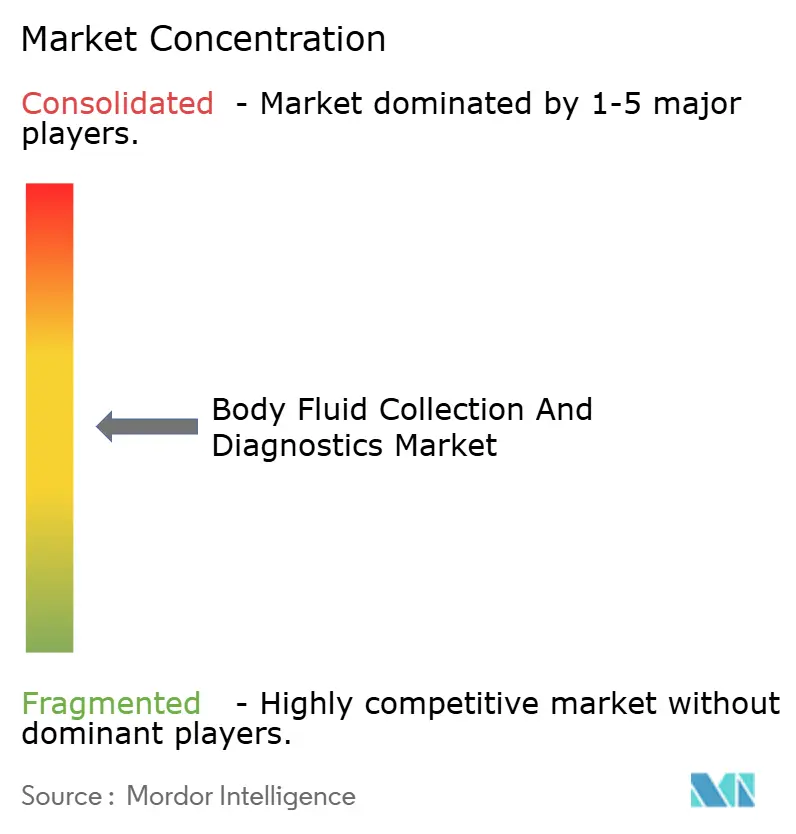

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Körperflüssigkeitssammlung und Diagnostik von Mordor Intelligence

Die Marktgröße für Körperflüssigkeitssammlung und Diagnostik beläuft sich im Jahr 2025 auf 9,98 Milliarden USD und wird bis 2030 voraussichtlich 14,34 Milliarden USD erreichen, was einem CAGR von 7,52 % über den Zeitraum entspricht. Diese Entwicklung spiegelt den Wandel von zentralisierten Laboratorien hin zu digital vernetzten, patientenzentrierten Testmodellen wider, die Ergebniszeiten verkürzen und Versorgungskosten senken. Die regulatorische Modernisierung – insbesondere die FDA-Regel zu laborentwickelten Tests aus dem Jahr 2024 – schafft eine verlässliche Aufsicht, die Gerätezulassungen fördert und gleichzeitig die öffentliche Gesundheit schützt.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Medizinprodukte: Laborentwickelte Tests," federalregister.govDie Nachfrage wird zusätzlich durch den Bedarf an Überwachung chronischer Erkrankungen, die Vorbereitung auf Infektionskrankheiten nach der Pandemie sowie die rasche Verbreitung tragbarer Biosensoren verstärkt, die eine kontinuierliche Flüssigkeitsanalyse ermöglichen. Wettbewerbsstrategien konzentrieren sich nun auf die Integration von künstlicher Intelligenz in Point-of-Care-Plattformen, die Sicherung von Polymerlieferketten für fortschrittliche Sammelsysteme sowie Partnerschaften mit Telemedizinanbietern, um hausbasierte Tests in reguläre Versorgungspfade einzubetten.

Wesentliche Erkenntnisse des Berichts

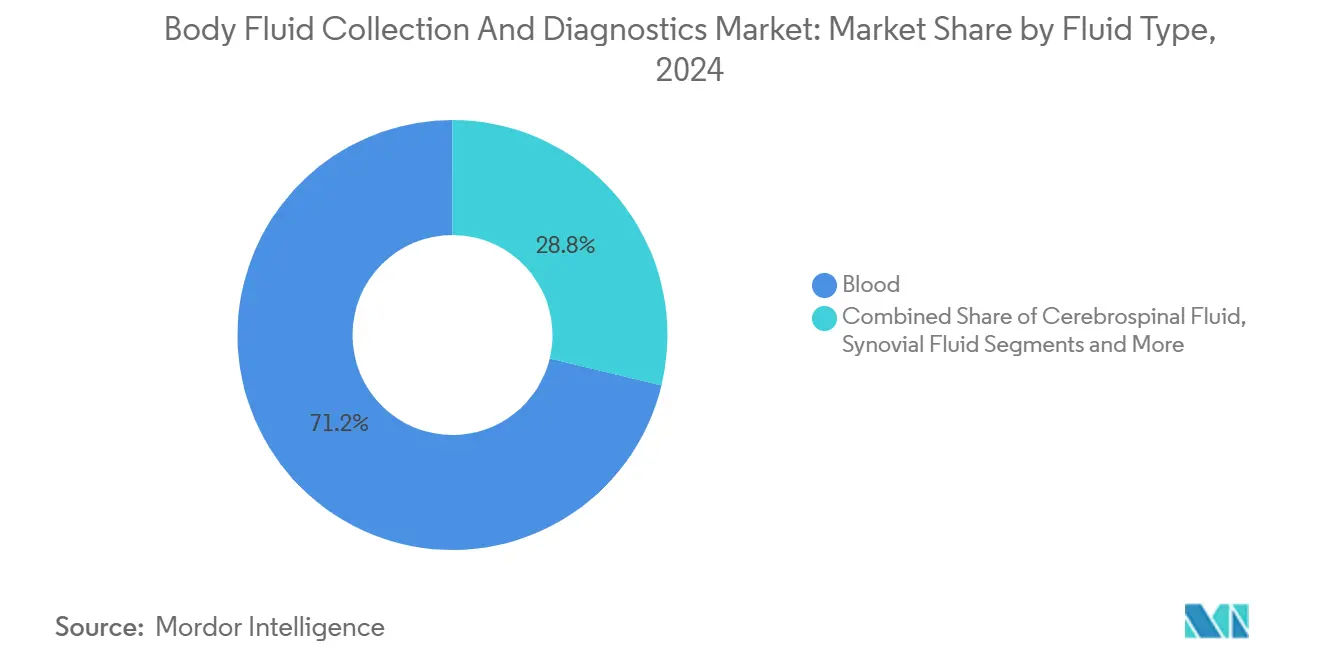

- Nach Flüssigkeitstyp hielt Blut im Jahr 2024 einen Anteil von 71,22 % an der Marktgröße für Körperflüssigkeitssammlung und Diagnostik; die Speichel- und Oralflüssigkeitsdiagnostik wird bis 2030 voraussichtlich mit einem CAGR von 11,85 % wachsen.

- Nach Produkttyp entfielen im Jahr 2024 34,45 % des Umsatzes auf Sammelgeräte, während für Diagnostikverbrauchsmaterialien bis 2030 ein CAGR von 10,32 % prognostiziert wird.

- Nach Diagnosetechnologie dominierten Immunoassay-Plattformen im Jahr 2024 mit 28,73 % der Marktgröße für Körperflüssigkeitssammlung und Diagnostik; tragbare und kontinuierliche Überwachungssensoren weisen mit 10,68 % CAGR die schnellste Wachstumsprognose auf.

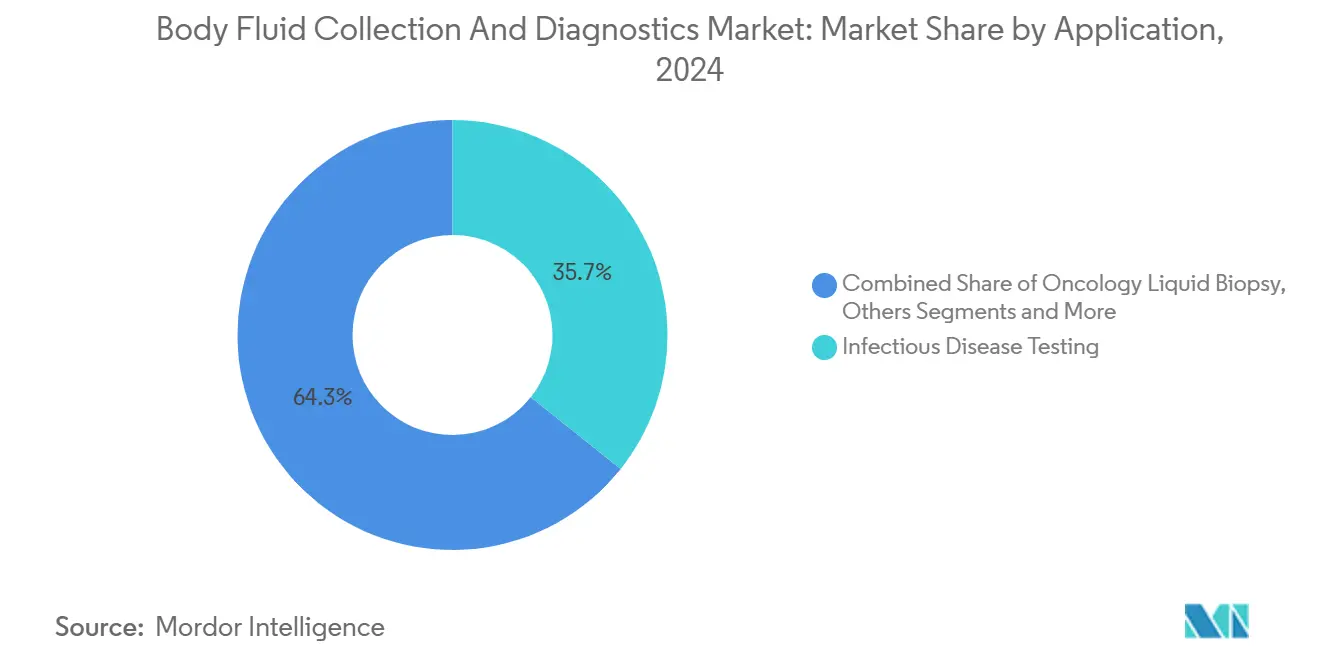

- Nach Anwendung führte die Infektionskrankheitstestung im Jahr 2024 mit einem Anteil von 35,71 % am Marktanteil für Körperflüssigkeitssammlung und Diagnostik, während die onkologische Flüssigkeitsbiopsie bis 2030 auf einen CAGR von 11,44 % zusteuert.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 41,22 % am Marktanteil für Körperflüssigkeitssammlung und Diagnostik, während Heimversorgung und Fernsammeldienstleistungen bis 2030 mit einem CAGR von 9,84 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2024 37,53 % des Umsatzes bei, während für den asiatisch-pazifischen Raum im Prognosezeitraum ein CAGR von 9,12 % erwartet wird.

Globale Trends und Erkenntnisse im Markt für Körperflüssigkeitssammlung und Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen mit Bedarf an routinemäßigen flüssigkeitsbasierten Tests | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung von Point-of-Care- und minimal-invasiven Sammelverfahren | +1.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur Infektionskrankheits-Vorsorgeuntersuchung und Aufstockung der Finanzierung | +1.2% | Global, mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Heimbasierte Selbstentnahme-Kits mit Integration in digitale Logistik | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Multi-Omics-Assays der Flüssigkeitsbiopsie | +0.8% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Tragbare mikrofluidische Sensoren zur kontinuierlichen Flüssigkeitsüberwachung | +0.9% | Global, mit Vorreiterrolle technologieaffiner Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen mit Bedarf an routinemäßigen flüssigkeitsbasierten Tests

Die zunehmende Belastung durch Diabetes, Herz-Kreislauf-Erkrankungen und Multimorbidität wandelt einst episodische Diagnostik in routinemäßige Überwachungsinstrumente um. Kontinuierliche Glukoseüberwachungssysteme sind nun direkt mit automatisierten Insulinabgabesystemen verknüpft – exemplarisch durch die Zusammenarbeit von Abbott mit Medtronic –, was therapeutische Anpassungen auf Basis von Echtzeit-Bioflüssigkeitsmessungen ermöglicht. Tragbare Schweiß- und Interstitialflüssigkeitssensoren ergänzen die kardiovaskuläre Biomarkerüberwachung, und Kostenträger in den Vereinigten Staaten und Europa erstatten solche Langzeitüberwachungen zunehmend, da sie nachgelagerte Behandlungskosten senken. Mit alternden Bevölkerungen setzen Gesundheitssysteme auf Multi-Biomarker-Panels, die an einer einzigen Blut-, Urin- oder Speichelprobe durchgeführt werden können, was die Relevanz des Marktes für Körperflüssigkeitssammlung und Diagnostik stärkt.

Anstieg der Nutzung von Point-of-Care- und minimal-invasiven Sammelverfahren

Die erste Point-of-Care-Zulassung für einen Hepatitis-C-RNA-Test durch die FDA im Jahr 2024 bestätigte, dass schnelle Ergebnisse während eines einzigen Besuchs klinische Behandlungspfade grundlegend verändern können.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt Vermarktung des ersten Point-of-Care-Hepatitis-C-RNA-Tests," fda.gov Das MiniDraw-Fingerkuppensystem von BD erreicht venöse Genauigkeit ohne herkömmliche Phlebotomie und eröffnet Möglichkeiten in Notaufnahmen und Einzelhandelskliniken. KI-gestützte Lesegeräte interpretieren Multi-Analyt-Kartuschen in wenigen Minuten und verkürzen historische Bearbeitungszeiten erheblich. Krankenhäuser setzen Personal für Aufgaben mit höherem Schwierigkeitsgrad ein, während dezentralisierte Tests skalieren, und festigen damit Point-of-Care als Eckpfeiler des Marktes für Körperflüssigkeitssammlung und Diagnostik.

Staatliche Mandate zur Infektionskrankheits-Vorsorgeuntersuchung und Aufstockung der Finanzierung

Post-COVID-Politikreformen haben eine nachhaltige öffentliche Finanzierung für portable PCR- und Antigenplattformen gesichert. Die Erklärung der WHO zum mpox-Notfall im Jahr 2024 löste eine sofortige Nachfrage nach den Multiplex-Kartuschen von Cepheid aus, die in Flughäfen und Primärversorgungskliniken eingesetzt werden können. Regierungen im asiatisch-pazifischen Raum integrieren Schnelltestkapazitäten in digitale Gesundheitsprogramme, die von der Asiatischen Entwicklungsbank finanziert werden, und stellen so sicher, dass die Früherkennungsinfrastruktur über Krisen hinaus bestehen bleibt.[3]Asiatische Entwicklungsbank, "Digitale Entwicklungsfazilität für Asien und den Pazifik," adb.org

Heimbasierte Selbstentnahme-Kits mit Integration in digitale Logistik

Notfallzulassungen für PCR-Tests zur Heimentnahme bei Affenpocken signalisierten die regulatorische Akzeptanz von verbrauchergehandhabten Proben. Blockchain-basierte Rückverfolgungsplattformen verfolgen nun jedes Kit, und Telemedizinportale liefern Ergebnisse zusammen mit Arztberatungen, was den Markt für Körperflüssigkeitssammlung und Diagnostik in ländliche und unterversorgte Gemeinschaften ausweitet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Präanalytische Fehler und Kontamination erhöhen die Kosten für Wiederholungstests | -0.9% | Global, mit stärkerem Einfluss in ressourcenarmen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für fortschrittliche Molekularsysteme in Ländern mit niedrigem und mittlerem Einkommen | -1.2% | Vorrangig Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Datenschutzvorschriften schränken die Sekundärnutzung von Restproben ein | -0.7% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Engpässe bei Spezialpolymeren für neuartige Sammelgeräte | -0.8% | Global, mit Schwerpunkt in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präanalytische Fehler und Kontamination erhöhen die Kosten für Wiederholungstests

Bis zu 70 % der Laborfehler entstehen vor Beginn der Analyse, was Wiederholungstests erzwingt, die Versorgung verzögert und die Gesamtausgaben erhöht. Molekulare Panels sind besonders empfindlich, da Spurenverunreinigungen die Amplifikation hemmen können. Automatisierung, Barcode-Verfolgung und standardisierte Verfahren helfen, aber Ausbildungslücken in ressourcenarmen Umgebungen halten das Risiko aufrecht.

Hohe Investitionskosten für fortschrittliche Molekularsysteme in Ländern mit niedrigem und mittlerem Einkommen

Modernste Sequenziergeräte und Flüssigbiopsie-Analysatoren kosten über 500.000 USD und übersteigen damit bei weitem die jährlichen Diagnostikbudgets vieler Entwicklungsländer. Selbst wenn Zuschüsse die Erstanschaffung finanzieren, bleiben Verbrauchsmaterialien, Kalibrierung und qualifiziertes Personal Hürden. Modelle mit gemeinsam genutzten Einrichtungen und portable Geräte mit mittlerem Durchsatz entstehen, doch die Validierung auf Goldstandard-Leistungsniveau verlängert die Zeitrahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Speichel entwickelt sich zum Innovationskatalysator

Im Jahr 2024 erwirtschafteten Blutproben 71,22 % des Umsatzes im Markt für Körperflüssigkeitssammlung und Diagnostik. Die Dominanz resultiert aus umfangreichen Biomarker-Bibliotheken, etablierter Sammelpraxis und breiter Erstattung. Dennoch wird für die Speicheldiagnostik, unterstützt durch eine 100-prozentige Brustkrebserkennungsgenauigkeit in einem Handheld-System der Universität Florida, ein CAGR von 11,85 % prognostiziert – der schnellste unter allen Flüssigkeiten. Zuschüsse des Nationalen Instituts für Zahn-, Mund- und Schädelforschung von über 3 Millionen USD beschleunigen die Entdeckung von Speichelbiomarkern und unterstreichen die Rolle des Speichels bei der Neugestaltung der Marktgröße für Körperflüssigkeitssammlung und Diagnostik.

Die anhaltende Nutzung von Urin für Drogen-Screenings und Stoffwechseltests hält die Entwicklung dieser Flüssigkeit stabil, während Liquor-Panels für neurodegenerative Marker an Bedeutung gewinnen. Synovialflüssigkeitstests profitieren von verfeinerten Viskositätsinstrumenten, die Gelenkinfektionen schnell lokalisieren. Forscher verfolgen zunehmend Multi-Flüssigkeits-Algorithmen, die Speichel, Schweiß und Kapillarblut zusammenführen, um umfassende Gesundheitsbilder zu liefern, was die wachsende Grenze des Marktes für Körperflüssigkeitssammlung und Diagnostik unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Verbrauchsmaterialien treiben das Innovationstempo

Sammelgeräte hielten im Jahr 2024 mit 34,45 % den größten Anteil, wobei BD Vacutainer sein 75-jähriges Jubiläum kontinuierlicher Verbesserungen feierte. Diagnostikverbrauchsmaterialien – einschließlich Einweg-Mikrofluidik-Kartuschen und Schnellteststreifen – werden jedoch den höchsten CAGR von 10,32 % verzeichnen, was den Schwung bei Point-of-Care- und Heimtests widerspiegelt. Diese Einwegformate mindern Kontamination, vereinfachen Arbeitsabläufe und verkürzen Ergebniszeiten, was die Marktgröße für Körperflüssigkeitssammlung und Diagnostik in der Primärversorgung und in Apotheken ausweitet.

Nadeln und Spritzen migrieren weiterhin zu sicherheitstechnisch verbesserten Designs, während Gerätehersteller Cloud-Konnektivität für die Fernwartung integrieren. Hybridgeräte kombinieren nun Entnahme und Auswertung in einer versiegelten Einheit, minimieren präanalytische Fehler und schaffen wertschöpfende Differenzierung, die Kaufentscheidungen in Labors und Kliniken beeinflusst.

Nach Diagnosetechnologie: Tragbare Geräte gestalten Überwachungsparadigmen neu

Immunoassays machten im Jahr 2024 28,73 % des Umsatzes aus, gestützt durch eine etablierte Menübreite. Molekulardiagnostik erweitert ihre Reichweite durch Sequenzierung der nächsten Generation und hochgradig gemultiplexte Flüssigbiopsien. Dennoch werden tragbare und kontinuierliche Überwachungssensoren den schnellsten CAGR von 10,68 % verzeichnen. Harvards Anti-Biofouling-Beschichtung verlängert die Implantatlebensdauer, während KAISTs Drei-Minuten-Multiplex-Lesegerät die Empfindlichkeit um das 38-Fache steigert und zeigt, wie der Markt für Körperflüssigkeitssammlung und Diagnostik von episodischen Entnahmen hin zu kontinuierlicher Überwachung migriert.

Schnelltestformate profitieren von KI-gestützter Interpretation; der TIMESAVER-Algorithmus steigert die Genauigkeit auf 97,6 % und verkürzt die Assay-Zeit auf zwei Minuten. Die technologieübergreifende Konvergenz integriert Durchflusszytometrie-Optik auf Mikrofluidik-Chips und verwischt die Grenzen zwischen Plattformen weiter.

Nach Anwendung: Flüssigbiopsie beschleunigt die Präzisionsmedizin

Plattformen für Infektionskrankheiten hielten im Jahr 2024 35,71 % des Umsatzes, was die institutionalisierte Pandemiebereitschaft widerspiegelt. Die onkologische Flüssigbiopsie wird mit einem CAGR von 11,44 % wachsen, angetrieben durch Guardant360s Multi-Modal-Assay-Suite und den Start von Labcorps 521-Gen-Plasma-Complete. Für Onkologen reduziert die Echtzeit-Profilierung zirkulierender Tumor-DNA invasive Biopsien und ermöglicht eine dynamische Therapieanpassung, was den Ausblick auf die Branche für Körperflüssigkeitssammlung und Diagnostik stärkt.

Stoffwechseltests gehen über HbA1c hinaus hin zu kontinuierlichen Metriken, und kardiovaskuläre Panels bündeln nun GFAP und D-Dimer in portable Schlaganfall-Triage-Kits. Pränatale Screenings verlagern sich auf nicht-invasive mütterliche Blutassays, was Sicherheit und Komfort verbessert. Jeder Bereich nutzt überlappende Mikrofluidik- und KI-Infrastrukturen und steigert die Skalenvorteile der Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimversorgung transformiert die Leistungserbringung

Krankenhäuser erzielten im Jahr 2024 als zentralisierte Referenzzentren 41,22 % des Umsatzes, doch das Wachstum verlagert sich zur Heimversorgung und zu Fernsammeldienstleistungen, die mit einem CAGR von 9,84 % prognostiziert werden. Verbraucher, die an COVID-19-Selbsttests gewöhnt sind, nehmen Einsende-Genomik-Panels und Fingerstich-Stoffwechsel-Tracker an. Telemedizindienstleister bündeln Diagnostik mit virtuellen Konsultationen und weiten den Markt für Körperflüssigkeitssammlung und Diagnostik aus.

Unabhängige Laboratorien skalieren spezialisierte Arbeitsabläufe durch den Erwerb von KI-Pathologieunternehmen – Quest Diagnostics' PathAI-Deal veranschaulicht diesen Trend. Kliniken und Arztpraxen setzen auf kartuschbasierte Analysatoren für Entscheidungen beim selben Besuch, während Forschungszentren Multi-Omics-Panels validieren, die kommerzielle Angebote der nächsten Generation begründen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 37,53 % des Umsatzes, unterstützt durch Erstattungsklarheit und frühe Einführung von Flüssigbiopsie- und KI-gestützten Plattformen. Gemeinsame eSTAR-Einreichungen zwischen der FDA und Health Canada reduzieren Doppeleinreichungen, sodass Innovatoren den breiteren Markt schneller erreichen. Anreize für wertbasierte Versorgung veranlassen Anbieter, Schnelltests einzusetzen, die stationäre Aufenthalte reduzieren, und festigen damit den Markt für Körperflüssigkeitssammlung und Diagnostik weiter.

Der asiatisch-pazifische Raum ist auf einen CAGR von 9,12 % ausgerichtet, angetrieben durch groß angelegte digitale Gesundheitsinvestitionen und die Ausweitung der allgemeinen Krankenversicherung in Volkswirtschaften wie Indien, Indonesien und Vietnam. Die Digitale Entwicklungsfazilität der Asiatischen Entwicklungsbank finanziert KI-Pilotprojekte in öffentlichen Krankenhäusern, während Australiens Nationale Digitale Gesundheitsstrategie die Integration von Genomik priorisiert – gemeinsam weiten sie den Markt für Körperflüssigkeitssammlung und Diagnostik in der gesamten Region aus.

Europa schreitet unter der Medizinprodukteverordnung und der In-vitro-Diagnostika-Verordnung voran, die transparente klinische Evidenzdossiers verlangen, aber konforme Hersteller mit europaweitem Marktzugang belohnen. Der Gipfel der Europäischen Gesellschaft für Flüssigbiopsie im Jahr 2024 vereinte 93 Institutionen zur Assay-Standardisierung und erleichterte die Einführung onkologischer Tests. Der Nahe Osten und Afrika rollen mobile Labore in abgelegene Gemeinschaften aus, und öffentlich-private Partnerschaften in Südamerika beschleunigen den Point-of-Care-Einsatz – gemeinsam weiten sie den globalen Fußabdruck des Marktes für Körperflüssigkeitssammlung und Diagnostik aus.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. BD, Abbott und Roche integrieren vertikal – sie kombinieren Sammelgeräte mit Analyse- und KI-Interpretationsmaschinen. Roches Zusammenarbeit mit LumiraDx steigert den patientennahen Immunoassay-Durchsatz in unter 12 Minuten. Becton Dickinson validierte MiniDraw und reduzierte venöse Arbeitsabläufe auf einen Fingerkuppentest.

Die Fusions- und Übernahmeaktivität nimmt zu: bioMérieux erwarb SpinChip Diagnostics, um 10-Minuten-Kartusch-Immunoassays zu sichern. Quest Diagnostics übernahm PathAI Diagnostics und unterstreicht damit den strategischen Wert der digitalen Pathologie. Gleichzeitig nutzen Start-ups Nischen-Biomarker oder Spezialpolymere, um etablierte Anbieter zu überholen, obwohl Lieferkettenprobleme und regulatorische Komplexität die Skalierung verlangsamen können.

Strategische Partnerschaften zwischen Diagnostikunternehmen und Cloud-Datenunternehmen zielen darauf ab, prädiktive Analysen zu nutzen; Danahers Zusammenarbeit mit Innovaccer veranschaulicht die Konvergenz zwischen Laborwissenschaft und Patientenaktenplattformen. Einsteiger im Bereich tragbarer Sensoren, die von Medizintechnik-Giganten unterstützt werden (zum Beispiel Medtronics Allianz mit Philips zur Patientenüberwachung), verwischen die Branchengrenzen weiter und weiten den Wettbewerb aus.

Marktführer in der Branche für Körperflüssigkeitssammlung und Diagnostik

BD

F. Hoffmann-La Roche AG

Abbott Laboratories

Danaher

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Guardant Health stellte fast ein Dutzend intelligente Flüssigbiopsie-Anwendungen für Guardant360 vor, die molekulares Profiling, Krebssubtypisierung und HLA-Genotypisierung aus einer einzigen Blutentnahme ermöglichen.

- März 2025: Becton Dickinson veröffentlichte Studien, die bestätigen, dass die Genauigkeit der MiniDraw-Kapillarentnahme der venösen Probenentnahme gleichwertig ist.

- Februar 2025: Labcorp führte die Plasma-Complete-Flüssigbiopsie mit 521-Gen-Abdeckung und 0,1 % Variantenempfindlichkeit ein.

- Januar 2025: Danaher schloss eine strategische Investitionspartnerschaft mit Innovaccer, um KI-Diagnostik mit einheitlichen Patientenakten zu verbinden.

Umfang des globalen Berichts über den Markt für Körperflüssigkeitssammlung und Diagnostik

| Blut |

| Urin |

| Speichel / Oralflüssigkeit |

| Liquor cerebrospinalis |

| Synovialflüssigkeit |

| Sonstige |

| Sammelgeräte | Nadeln und Spritzen |

| Vacutainer-Röhrchen | |

| Lanzetten und Kapillarsets | |

| Katheter und Drainagesets | |

| Abstrichtupfer / Absorptionsmedien | |

| Diagnostikverbrauchsmaterialien | Reagenzien und Assay-Kits |

| Mikrofluidik-Kartuschen | |

| Schnellteststreifen | |

| Instrumente | IVD-Laboranalysatoren |

| Point-of-Care-Lesegeräte | |

| Zubehör | Röhrchenhalter und Stopfen |

| Transfer- und Transportgeräte |

| Immunoassay |

| Molekulardiagnostik (PCR/NGS) |

| Klinische Chemie und Hämatologie |

| Durchflusszytometrie und Mikrofluidik |

| Schnell- und Lateral-Flow-Tests |

| Tragbare und kontinuierliche Überwachungssensoren |

| Infektionskrankheitstestung |

| Onkologische Flüssigbiopsie |

| Diabetes- und Stoffwechsel-Screening |

| Kardiovaskuläre Diagnostik |

| Nephrologie und Nierenfunktion |

| Pränatale und reproduktive Gesundheit |

| Sonstige |

| Krankenhäuser |

| Unabhängige Diagnostiklaboratorien |

| Blutbanken und Biobanken |

| Kliniken und Arztpraxen |

| Heimversorgung und Fernentnahme |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Flüssigkeitstyp | Blut | |

| Urin | ||

| Speichel / Oralflüssigkeit | ||

| Liquor cerebrospinalis | ||

| Synovialflüssigkeit | ||

| Sonstige | ||

| Nach Produkttyp | Sammelgeräte | Nadeln und Spritzen |

| Vacutainer-Röhrchen | ||

| Lanzetten und Kapillarsets | ||

| Katheter und Drainagesets | ||

| Abstrichtupfer / Absorptionsmedien | ||

| Diagnostikverbrauchsmaterialien | Reagenzien und Assay-Kits | |

| Mikrofluidik-Kartuschen | ||

| Schnellteststreifen | ||

| Instrumente | IVD-Laboranalysatoren | |

| Point-of-Care-Lesegeräte | ||

| Zubehör | Röhrchenhalter und Stopfen | |

| Transfer- und Transportgeräte | ||

| Nach Diagnosetechnologie | Immunoassay | |

| Molekulardiagnostik (PCR/NGS) | ||

| Klinische Chemie und Hämatologie | ||

| Durchflusszytometrie und Mikrofluidik | ||

| Schnell- und Lateral-Flow-Tests | ||

| Tragbare und kontinuierliche Überwachungssensoren | ||

| Nach Anwendung | Infektionskrankheitstestung | |

| Onkologische Flüssigbiopsie | ||

| Diabetes- und Stoffwechsel-Screening | ||

| Kardiovaskuläre Diagnostik | ||

| Nephrologie und Nierenfunktion | ||

| Pränatale und reproduktive Gesundheit | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Unabhängige Diagnostiklaboratorien | ||

| Blutbanken und Biobanken | ||

| Kliniken und Arztpraxen | ||

| Heimversorgung und Fernentnahme | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Körperflüssigkeitssammlung und Diagnostik im Jahr 2025?

Die Marktgröße für Körperflüssigkeitssammlung und Diagnostik wird im Jahr 2025 auf 9,98 Milliarden USD geschätzt.

Welcher CAGR wird für Körperflüssigkeitssammlung und Diagnostik zwischen 2025 und 2030 erwartet?

Der Markt wird voraussichtlich im Prognosezeitraum mit einem CAGR von 7,52 % wachsen.

Welche Anwendung zeigt bis 2030 das schnellste Wachstum?

Die onkologische Flüssigbiopsie führt mit einem CAGR von 11,44 %, da Präzisionsonkologie zum Standard wird.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird ein CAGR von 9,12 % prognostiziert, dank digitaler Gesundheitsinvestitionen und breiterer Krankenversicherungsabdeckung.

Warum gewinnen Diagnostikverbrauchsmaterialien Marktanteile?

Einweg-Kartuschen und Schnellteststreifen entsprechen den Trends zur dezentralisierten Testung und treiben einen CAGR von 10,32 % für Verbrauchsmaterialien.

Welcher Faktor hemmt die Einführung in Entwicklungsländern am stärksten?

Die hohen Investitionskosten für fortschrittliche Molekularplattformen – oft über 500.000 USD – begrenzen die Einführung in vielen Ländern mit niedrigem und mittlerem Einkommen.

Seite zuletzt aktualisiert am: