Marktgröße und Marktanteil für Blutverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

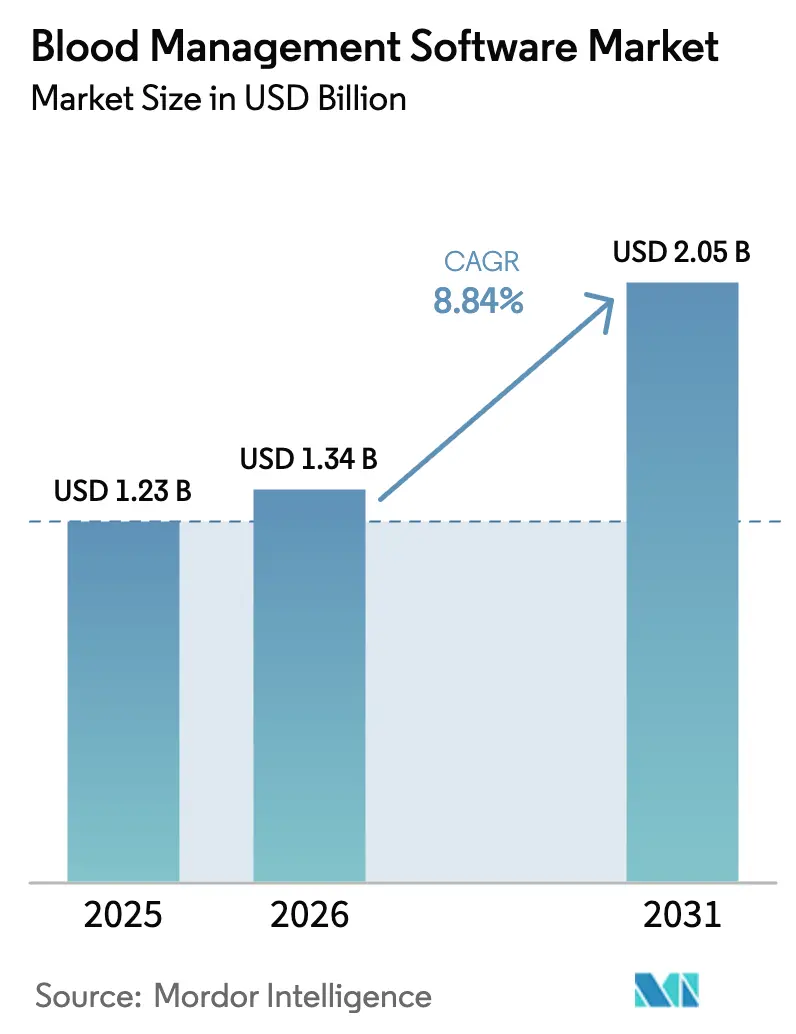

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Blutverwaltungssoftware wurde im Jahr 2025 auf USD 1,23 Milliarden geschätzt und wird voraussichtlich von USD 1,34 Milliarden im Jahr 2026 auf USD 2,05 Milliarden bis 2031 wachsen, bei einer CAGR von 8,84 % während des Prognosezeitraums (2026–2031). Die stetige Ablösung von Papierdokumenten durch einheitliche digitale Plattformen verbessert die Rückverfolgbarkeit, die Einhaltung gesetzlicher Vorschriften und die Patientensicherheit, während gleichzeitig manuelle Arbeitslasten reduziert werden. Cloud-Bereitstellungen, die mittlerweile zum Mainstream gehören, ermöglichen es Blutzentren, ihre Kapazitäten bedarfsgerecht zu skalieren und Kapitalausgaben zu vermeiden. Verschärfte Hämovigilanzvorschriften – insbesondere die bevorstehende Verordnung der Europäischen Union über Substanzen menschlichen Ursprungs (SoHO) – drängen jede Einrichtung zu Echtzeit-Datenspuren, die für Prüfzwecke bereit sind.[1]Europäische Kommission, „SoHO-Verordnung”, Europäische Kommission, health.ec.europa.euModule auf Basis künstlicher Intelligenz, die den Verbrauch vorhersagen und Engpässe melden, gewinnen ebenfalls an Bedeutung, unterstützt durch Belege der Vereinigung zur Förderung von Blut und Biotherapien (AABB), die einen um 40 % niedrigeren Erythrozytenbestand ohne Versorgungsrisiko zeigen.[2]Vereinigung zur Förderung von Blut und Biotherapien, „KI und Datenwissenschaften im Blutbankwesen”, AABB News, aabb.org Die Konsolidierung unter Nischenanbietern und Diagnostikgiganten beschleunigt sich, veranschaulicht durch den Kauf von HistoTrac durch Thermo Fisher Scientific im Jahr 2025 zur Vertiefung des Datenmanagementsystems für Transplantationsdiagnostik.

Wichtigste Erkenntnisse des Berichts

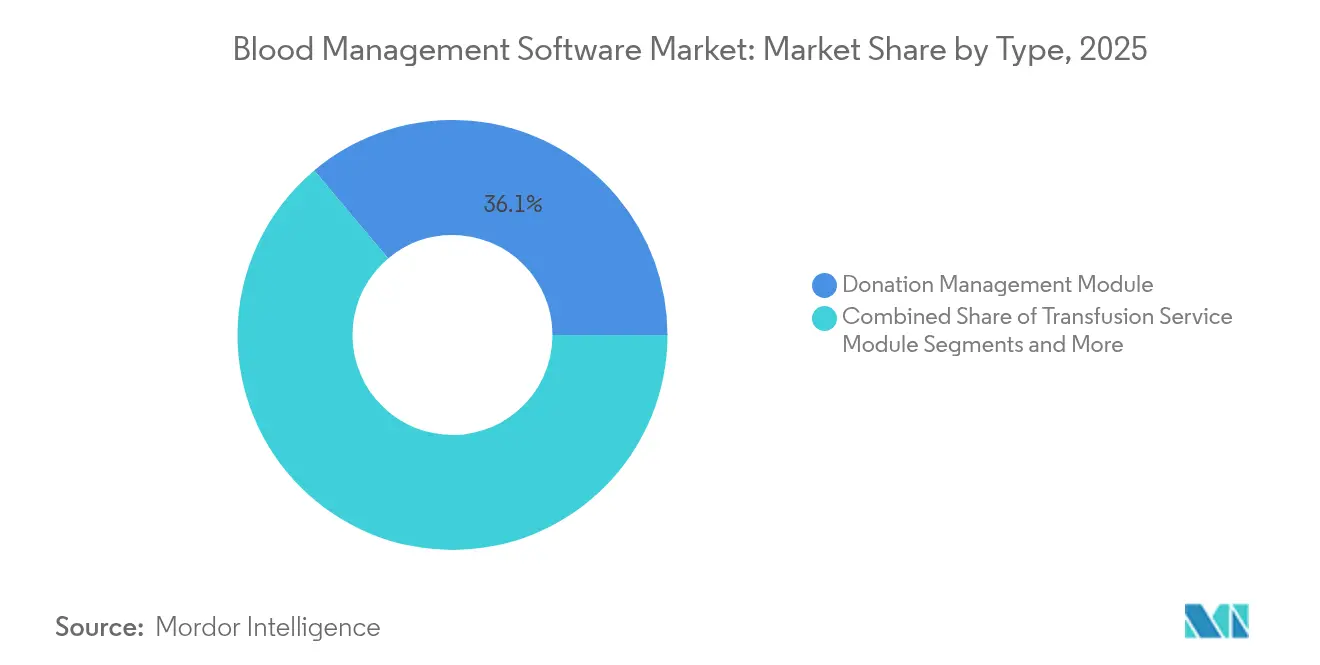

- Nach Typ führte das Spendenmanagementmodul mit einem Marktanteil von 36,12 % am Markt für Blutverwaltungssoftware im Jahr 2025, während Compliance- und Qualitätssicherungsmodule bis 2031 mit einer CAGR von 11,25 % wachsen sollen.

- Nach Bereitstellungsmodell entfielen auf Cloud/SaaS-Plattformen 52,01 % des Umsatzes, und sie werden bis 2031 die schnellste CAGR von 11,92 % verzeichnen.

- Nach Endnutzer hielten Krankenhäuser 46,95 % der Umsätze im Jahr 2025; Behörden des öffentlichen Gesundheitswesens und Rotkreuzorganisationen weisen eine CAGR von 10,35 % bis 2031 auf.

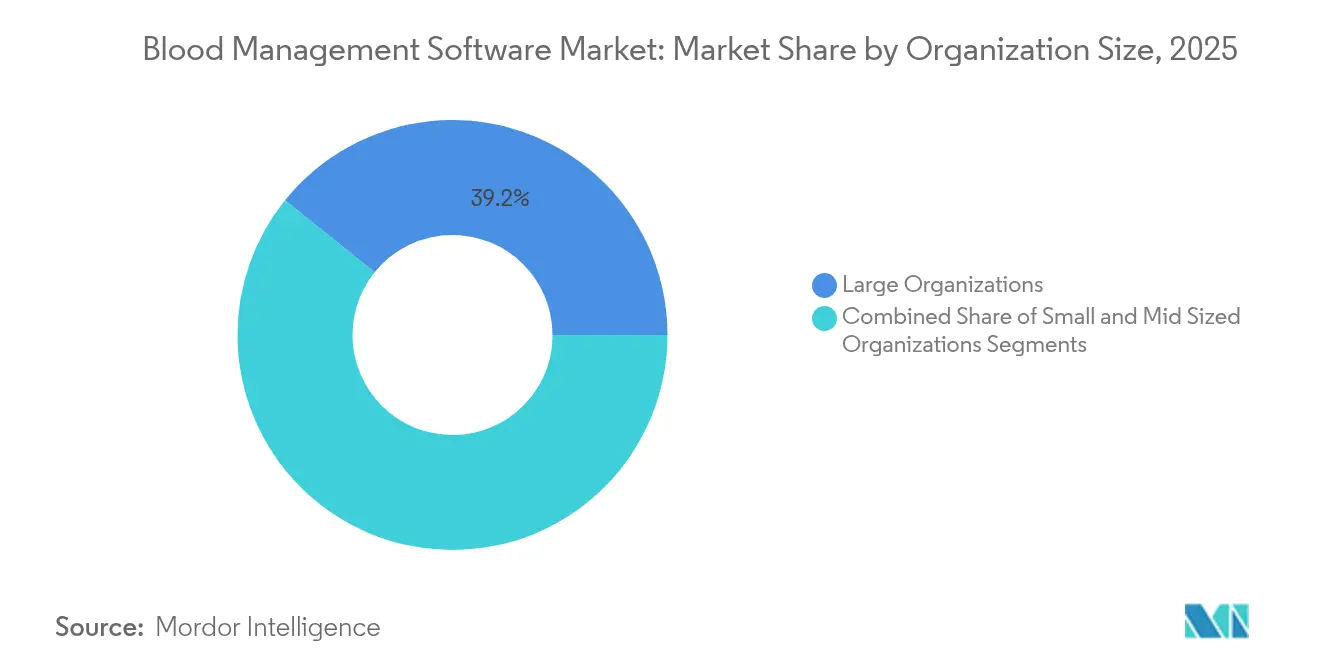

- Nach Organisationsgröße entfielen auf große Einrichtungen 39,22 % der Ausgaben im Jahr 2025, während kleine Zentren (weniger als 200 Betten) mit einer CAGR von 10,62 % wachsen.

- Nach Schnittstelle trieben Weblösungen 46,78 % der Umsätze im Jahr 2025; mobile Apps beschleunigen sich mit einer CAGR von 11,31 %.

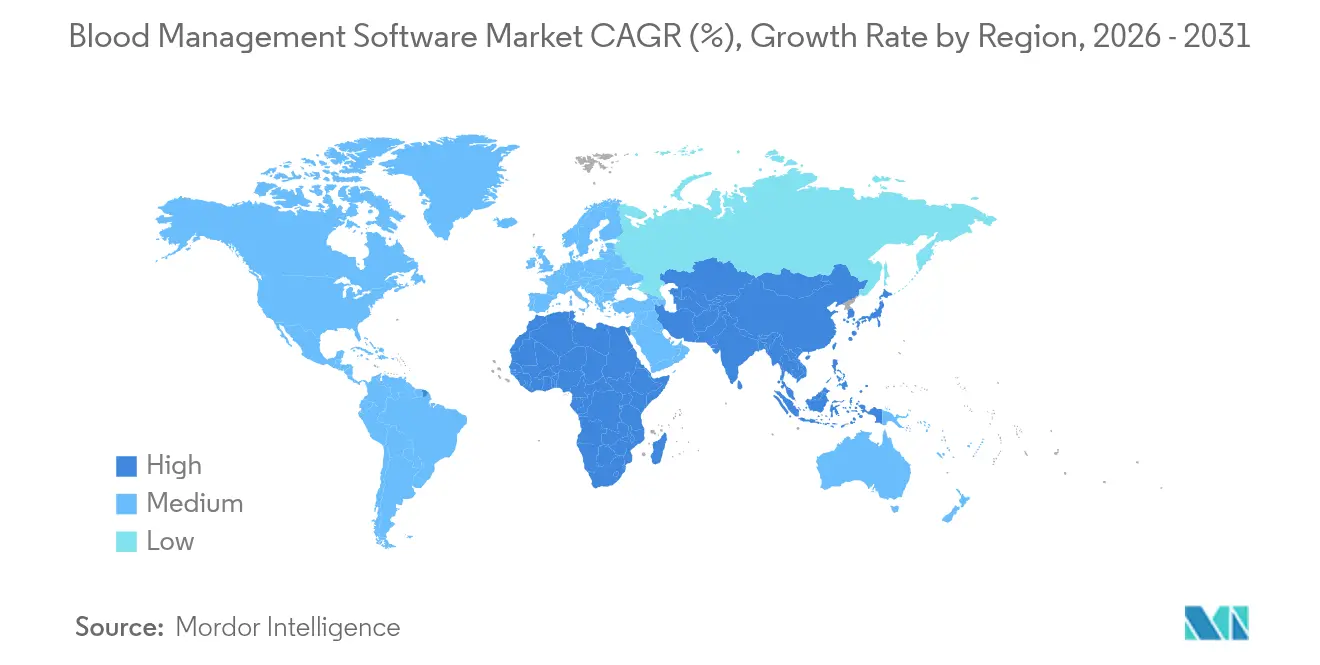

- Regional gesehen dominierte Nordamerika mit 38,10 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wächst zwischen 2026 und 2031 mit einer CAGR von 10,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blutverwaltungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes Volumen freiwilliger Blutspenden | +1.8% | Global, mit stärkerer Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz hämatologischer und chronischer Erkrankungen | +2.1% | Global, konzentriert in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Obligatorische Hämovigilanz- und Rückverfolgbarkeitsvorschriften | +1.5% | Europa und Nordamerika, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Cloud-First- und KI-gesteuerte Produktinnovationen | +2.3% | Nordamerika und Europa führend, APAC folgend | Mittelfristig (2–4 Jahre) |

| Blockchain-Pilotprojekte für kältekettenverifizierte Blutherkunft | +0.7% | Nordamerika und Europa als Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Mobile Spender-Engagement-Apps zur Steigerung der Bindungsraten | +1.2% | Global, mit höherer Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen freiwilliger Blutspenden

Bluteinrichtungen modernisieren Workflows im Spendermanagement, um größere Mengen altruistischer Spenden zu bewältigen. Die Europäische Kommission zählt 15 Millionen Spender, die jährlich 22 Millionen Einheiten liefern – eine Aktivität, die eine lückenlose digitale Rückverfolgbarkeit erfordert. Universitätskliniken verarbeiteten 2024 4.300 Proben mehr als 2023, was zu 12.000 zusätzlichen Tests führte – eine Arbeitsbelastung, die nur durch automatisierte Aufzeichnungsführung bewältigbar ist. Cloud-Portale wie Degree37 ermöglichen Echtzeit-Terminplanung, Eignungsprüfungen und Bindungsanalysen. FDA-Vorschriften, die eine 10-jährige Speicherung der Spenderhistorie vorschreiben, erhöhen den Bedarf an durchsuchbaren elektronischen Ausschlussprotokollen. Da freiwillige Programme Ersatzspendermodelle ablösen, werden skalierbare Datenbanken geschäftskritisch.

Zunehmende Prävalenz hämatologischer und chronischer Erkrankungen

Alternde Bevölkerungen und chronische Erkrankungen treiben die Nachfrage nach Thrombozyten, Plasma und antigenkompatiblen Erythrozyten. Audits in Lehrkrankenhäusern zeigten 2024 einen Anstieg der Aktivierungen des Massiven Transfusionsprotokolls um 5 %, was stärkere Prognoseanforderungen auslöste. Fortschrittliche Software integriert sich in elektronische Gesundheitsakten, um Kompatibilitätsprüfungen über mehrere Blutgruppensysteme hinweg zu automatisieren, einschließlich seltener Phänotypen. Das BloodGenomiX-Array von Thermo Fisher deckt nahezu 20.000 genomische Marker ab; Laborteams benötigen robuste Plattformen, um dieses Dateivolumen zu speichern und zu interpretieren. Algorithmen des maschinellen Lernens verfeinern Bestellmengen und helfen Betreibern, Verschwendung zu reduzieren, ohne Engpässe zu riskieren – eine Fähigkeit, die laut AABB während der COVID-19-Störungen unter Beweis gestellt wurde.

Obligatorische Hämovigilanz- und Rückverfolgbarkeitsvorschriften

Die EU-SoHO-Verordnung, die 2027 vollständig in Kraft tritt, erfordert digitale Prüfpfade und grenzüberschreitenden Datenaustausch auf health.ec.europa.eu. Ähnliche Verpflichtungen finden sich in den Leitlinien der FDA und der Seuchenschutzbehörde der Vereinigten Staaten (CDC), die US-amerikanische Zentren dazu zwingen, Systeme einzuführen, die mit dem Nationalen Netzwerk für Gesundheitssicherheit kompatibel sind.[3]Seuchenschutzbehörde der Vereinigten Staaten, „Blutsicherheit | NHSN”, Seuchenschutzbehörde der Vereinigten Staaten, cdc.govDas Programm für schwerwiegende Transfusionsrisiken im Vereinigten Königreich führt viele Fehler auf unzureichende IT-Verbindungen zurück und unterstreicht damit die Notwendigkeit von Software. Die Integration von Spender-, Labor- und Empfängerdaten auf einer einzigen Plattform ermöglicht es Managern, nahezu in Echtzeit Rückrufe, Rückverfolgungen und Berichte über unerwünschte Ereignisse durchzuführen.

Cloud-First- und KI-gesteuerte Produktinnovationen

Cloud-Architektur bildet mittlerweile die Grundlage für mehr als die Hälfte aller Installationen und bietet sofortige Skalierbarkeit und reibungslosere Notfallwiederherstellung. Der Austausch von Bloodbuy verbindet mehrere Zentren und Krankenhäuser und reduziert Verfallsdaten durch datengesteuertes Matching. AABB-Versuche zeigen 40 % kleinere Bestände, wenn KI die Nachfrage vorhersagt. Das kommende KI-gestützte elektronische Gesundheitsaktensystem von Oracle wird Sprachbefehle verwenden, um Transfusionsdaten abzurufen, was auf einen freihändigen Workflow hindeutet. Peer-reviewed Forschung bestätigt, dass KI, angewendet auf routinemäßige Bluttests, den diagnostischen Ertrag verbessert. Cloud-Modelle vereinfachen auch Upgrades und ermöglichen es Anbietern, neue Compliance-Funktionen ohne lokale Ausfallzeiten bereitzustellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an IT-qualifiziertem Transfusionspersonal | -1.4% | Global, akuter in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Lizenzen und Integration | -1.8% | Global, mit besonderer Auswirkung auf kleinere Organisationen | Kurzfristig (≤ 2 Jahre) |

| Haftungsrisiken im Bereich Cybersicherheit und Datenschutz für geschützte Gesundheitsinformationen | -1.1% | Global, mit höherer Auswirkung in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei veralteten Laborinformationssystemen | -0.9% | Vorwiegend entwickelte Märkte mit etablierten Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an IT-qualifiziertem Transfusionspersonal

Moderne Plattformen erfordern Teams, die sowohl in der Transfusionsmedizin als auch in der Datenbankkonfiguration versiert sind – eine seltene Kombination von Fähigkeiten. Das IT-Zertifikat im Blutbankwesen der AABB, das unter USD 600 kostet, zielt darauf ab, diese Lücke zu schließen. Das CoreLIMS-Projekt in Nordirland erforderte monatelange Schulungen vor der Inbetriebnahme und veranschaulicht die Lernkurve. Kleinere Zentren sind oft auf Anbieter für den täglichen Support angewiesen, was die Betriebskosten erhöht und Innovationen verlangsamt.

Hohe Vorabkosten für Lizenzen und Integration

Die Gesamtbetriebskosten umfassen Software, Hardware-Erneuerung, Datenmigration und Prozessneugestaltung. Springer-Forschung zeigt, dass Migrationen in Gesundheitssystemen eine langwierige Planung und dedizierte Budgets erfordern. Universitätskliniken mussten während ihrer OnBase-Einführung 30 Jahre Antikörperdokumentation digitalisieren – eine erhebliche Archivierungsaufgabe. Argumente für die Kapitalrendite werden schwieriger, wenn kleine Organisationen minimale gesetzliche Compliance mit modernster Analytik vergleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Compliance-Module treiben Innovationen voran

Das Segment Compliance und Qualitätssicherung wächst mit einer CAGR von 11,25 % schneller als jedes andere Modul. Regulierungsbehörden schreiben strengere Prüfpfade vor, was Zentren dazu veranlasst, Abweichungsverfolgung, elektronische Rückverfolgungen und Echtzeit-Dashboards für unerwünschte Ereignisse einzubetten. Spendenmanagement-Software erzielt weiterhin den größten Umsatz und hält 36,12 % der Umsätze im Jahr 2025 im Markt für Blutverwaltungssoftware. Die Nachfrage nach Analytik und Entscheidungsunterstützung beschleunigt sich ebenfalls, da Zentren KI-gestützte Prognose- und Genotyp-Matching-Engines suchen. Die FDA-Zulassung im Jahr 2025 für das Lookback-Benachrichtigungssystem v2.0 veranschaulicht die Unterstützung der Regulierungsbehörden für integrierte Suiten.

Die wachsende Akzeptanz dieser Fähigkeiten bedeutet, dass die Marktgröße für Blutverwaltungssoftware für Compliance-Tools bis 2031 die traditionellen Spendefunktionen übertreffen könnte. Upgrades in der Mitte des Zyklus tendieren zu Einzelanbieter-Ökosystemen, die Spenderhistorie, Labortests, Etikettierung und Transfusionsergebnisse in einer prüfbaren Kette zusammenführen. Plattformen, die diese Datensilos harmonisieren können, positionieren Anbieter für längere Verträge und stabilere Umsätze, insbesondere in Regionen, die die SoHO-Durchsetzung erwarten.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud- und SaaS-Bereitstellungen machen bereits 52,01 % der Ausgaben im Jahr 2025 im Markt für Blutverwaltungssoftware aus. Pay-as-you-go-Preisgestaltung und schnelle Bereitstellung sprechen sowohl große Krankenhausnetzwerke als auch Gemeinschaftszentren an. Notfallwiederherstellungsdesigns spiegeln bewährte Verfahren aus dem Finanz- und Einzelhandelsbereich wider und stärken das Vertrauen bei Risikobeauftragten. Im Gegensatz dazu sehen sich On-Premise-Lösungen mit langsameren Funktionsveröffentlichungszyklen und höheren Kapitalkosten konfrontiert.

Zwischen 2026 und 2031 bedeutet eine Cloud-CAGR von 11,92 %, dass mehr Funktionen – KI-Bestandsprognosen, blockchain-basierter Kältekettennachweis und sprachgesteuerte Schnittstellen – zuerst in SaaS-Form eingeführt werden. Die Marktgröße für Blutverwaltungssoftware, die mit Cloud-Abonnements verbunden ist, wird daher überproportional wachsen. Anbieter, die die Einhaltung von HIPAA, DSGVO und EU-SoHO zertifizieren können, werden Premiumpreise erzielen und die Kaufzurückhaltung verringern.

Nach Endnutzer: Behörden des öffentlichen Gesundheitswesens treten hervor

Krankenhäuser bleiben die primären Käufer und repräsentieren 46,95 % der Umsätze im Jahr 2025, da die Blutversorgung an der Schnittstelle von Diagnostik, Chirurgie und Onkologie liegt. Integrierte Schnittstellen mit elektronischen Gesundheitsakten ermöglichen es Klinikern, Produkte zu bestellen und Serologie-Warnungen zu erhalten, ohne ihren Workflow zu verlassen. Behörden des öffentlichen Gesundheitswesens und Rotkreuzorganisationen verzeichnen jedoch die schnellste CAGR von 10,35 %. Nationale Digitalisierungsfonds und groß angelegte Aufklärungsprogramme begünstigen zentralisierte Systeme, die Spendeaktionen koordinieren, Kältekettenlogistik verfolgen und Engpasswarnungen über mobile Apps verbreiten.

Wenn diese Organisationen skalieren, wird sich der Marktanteilsmix für Blutverwaltungssoftware verschieben: Krankenhäuser werden in Bezug auf den Umsatz weiterhin dominieren, aber Nichtregierungsorganisationen und nationale Dienste werden das Mengenwachstum vorantreiben. Erfolgreiche Anbieter bieten mehrsprachige Portale, SMS-Integration und spielerische Spender-Engagement-Funktionen an, um unterschiedliche Bevölkerungsgruppen anzusprechen.

Nach Organisationsgröße: Kleine Zentren beschleunigen die Akzeptanz

Große Mehrfachkrankenhaussysteme erzielten 39,22 % des Umsatzes im Jahr 2025 und kauften Unternehmenssuiten, die eng mit der Laborautomatisierung und der Unternehmensressourcenplanung verknüpft sind. Kleinere Standorte, die früher preislich ausgeschlossen waren, übernehmen jetzt schlanke SaaS-Stufen, die Kernbestands-, Kreuzproben- und Spendermodule ohne lokale Server bereitstellen. Das jährliche Wachstum von 10,62 % spiegelt den Fokus der Anbieter auf Vorlagen-Workflows, In-App-Tutorials und verwaltete Dienste rund um die Uhr wider.

Folglich verringert sich die Lücke bei der Marktgröße für Blutverwaltungssoftware, die von kleinen Einrichtungen generiert wird. Zertifizierungsprogramme, einschließlich des IT-Zertifikats der AABB, verringern die Einstiegshürden und fördern bewährte Verfahren in der Gemeinschaft. Es ist zu erwarten, dass Produkt-Roadmaps Einstiegsstufen beibehalten, auch wenn fortschrittliche KI-Funktionen im oberen Bereich eingeführt werden.

Nach Anwendungsschnittstelle: Mobile Innovationen treiben Wachstum voran

Web-Dashboards machen weiterhin 46,78 % der Nachfrage im Jahr 2025 aus und bieten detaillierte Verwaltung und Integration mit Laborgeräten. Mobile Schnittstellen, die mit einer CAGR von 11,31 % wachsen, stärken Außenentnahmeteams und den Selbstservice der Spender. Funktionen wie Terminbuchung, Eignungsumfragen und Barcode-Scanning reduzieren Warteschlangen und steigern die Zufriedenheit. API-zentrierte Designs ermöglichen Plug-and-Play-Verbindungen zu Krankenhaus- und nationalen Registern und verkürzen die Integrationszeiten.

Da Smartphones zum ersten Kontaktpunkt für jüngere Spender werden, werden mobile Module einen überproportionalen Anteil der inkrementellen Ausgaben im Markt für Blutverwaltungssoftware erfassen. Viele Anbieter liefern mobile Software-Entwicklungskits, damit Krankenhäuser den Spendestatus in Patientenportale einbetten können, wodurch das Engagement der Gemeinschaft mit umfassenderen Zielen der Bevölkerungsgesundheit verknüpft wird.

Geografische Analyse

Nordamerika hielt 38,10 % des Umsatzes im Jahr 2025 dank ausgereifter Gesundheits-IT-Ökosysteme, früher KI-Akzeptanz und strenger FDA-Aufsicht. Die Erhöhung der CLIA-Gebühren im Januar 2024 und Aktualisierungen der Personalqualifikationen erhöhten die Compliance-Anforderungen und veranlassten Software-Upgrades. Hochkarätige Ransomware-Vorfälle haben Führungskräfte auch dazu veranlasst, auf moderne, cloud-sichere Plattformen umzusteigen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,95 %, da Regierungen in Digitalisierung und Blutforschung und -entwicklung investieren. Japans Hämoglobin-Vesikel-Versuche demonstrieren die wissenschaftliche Führungsrolle der Region und schaffen neue Datenverwaltungsanforderungen für neuartige Produkte. Mobile Blutentnahmeaktionen in Indien zeigen, wie Spender-Apps freiwillige Spenden steigern und Echtzeit-Datenbanken speisen können.

Europa, geleitet von harmonisierten SoHO-Vorschriften, aktualisiert stetig veraltete Systeme für die grenzüberschreitende Rückverfolgbarkeit. Das CoreLIMS-Projekt in Nordirland veranschaulicht eine groß angelegte Transformation mit einer für 2026 geplanten „Vene-zu-Vene”-Verfolgung. Konsistenz über alle 27 EU-Mitglieder hinweg wird letztendlich Anbieter begünstigen, die Module für alle Sprachen und Datenschutzregime zertifizieren.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Diagnostikführer wie Thermo Fisher erweitern ihre Portfolios durch den Erwerb spezialisierter Plattformen wie HistoTrac, was einen Schwenk hin zu einbettbaren Transplantations- und Genomikmodulen signalisiert. Cloud-native Neueinsteiger betonen schnelle Updates, eingebettete Analytik und verbrauchsbasierte Preisgestaltung und setzen etablierte Anbieter unter Druck, Upgrade-Zyklen zu straffen.

Technologiepartnerschaften nehmen zu. Das KI-gesteuerte elektronische Gesundheitsaktensystem von Oracle wird Transfusionsdaten über Sprachbefehle abrufen, während die Integrationsdienste von ELLKAY Babson Diagnostics dabei helfen, Mikroproben-Ergebnisse in Kerndatensätze einzuspeisen. Anbieter, die Blockchain-Herkunftsnachweise oder gestengesteuerte mobile Steuerungen überlagern können, differenzieren sich schnell bei Ausschreibungen.

Chancen in weißen Flecken bestehen in Schwellenmärkten und bei kleinen Organisationen, in denen der Markt für Blutverwaltungssoftware historisch gesehen an erschwinglichen Werkzeugen mangelte. FDA-Gerätezulassungen für automatisierte Serologie und elektronische Rückverfolgung legitimieren End-to-End-Suiten weiter und verschaffen zertifizierten Anbietern einen Vorteil als Erstbeweger.

Marktführer im Bereich Blutverwaltungssoftware

Veradigm LLC

WellSky

Haemonetics Corporation

Oracle

Epic Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Interswitch half beim Start des Blutbestandsverwaltungssystems des Bluttransfusionsausschusses des Bundesstaates Lagos und stärkte die digitale Aufsicht in Nigeria.

- April 2025: Lytus Technologies schloss den Kauf von Blod.in ab, einer KI-gestützten Plattform für die Logistik von Blutkomponenten.

- September 2024: Mexiko stellte das Nationale Blutsystem vor, um Spende und Verteilung über föderale und staatliche Netzwerke zu modernisieren.

Globaler Berichtsumfang des Marktes für Blutverwaltungssoftware

Blutverwaltungssoftware ist eine umfassende Lösung, die darauf ausgerichtet ist, die Speicherung, Verarbeitung, den Abruf und die Analyse von Daten zu optimieren, die für den administrativen, inventarischen und klinischen Betrieb von Blutbanken von zentraler Bedeutung sind.

Der Markt für Blutverwaltungssoftware ist nach Typ, Anwendungstyp, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in das Blutspendermanagementmodul, das Transfusionsservicemodul der Blutbank, das Blutentnahme- und -verarbeitungsmodul und andere Typen segmentiert. Das Segment der anderen Typen umfasst Bestandsverwaltung, Patientenblutmanagement und andere. Nach Anwendungstyp ist der Markt in webbasiert und mobilbasiert segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Blutbanken und Blutverarbeitungszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Spendenmanagementmodul |

| Transfusionsservicemodul |

| Blutentnahme- und -verarbeitungsmodul |

| Compliance- und Qualitätssicherungsmodul |

| Analytik- und Entscheidungsunterstützungsmodul |

| On-Premise |

| Cloud / SaaS |

| Krankenhäuser |

| Eigenständige Blutbanken |

| Plasma- und Apheresezentren |

| Behörden des öffentlichen Gesundheitswesens und Rotkreuzorganisationen |

| Groß (mehr als 500 Betten / mehr als 100.000 Jahreseinheiten) |

| Mittelgroß (200–500 Betten) |

| Klein (weniger als 200 Betten) |

| Webbasiert |

| Mobilbasiert |

| API-basierte Integration |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Spendenmanagementmodul | |

| Transfusionsservicemodul | ||

| Blutentnahme- und -verarbeitungsmodul | ||

| Compliance- und Qualitätssicherungsmodul | ||

| Analytik- und Entscheidungsunterstützungsmodul | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud / SaaS | ||

| Nach Endnutzer | Krankenhäuser | |

| Eigenständige Blutbanken | ||

| Plasma- und Apheresezentren | ||

| Behörden des öffentlichen Gesundheitswesens und Rotkreuzorganisationen | ||

| Nach Organisationsgröße | Groß (mehr als 500 Betten / mehr als 100.000 Jahreseinheiten) | |

| Mittelgroß (200–500 Betten) | ||

| Klein (weniger als 200 Betten) | ||

| Nach Anwendungsschnittstelle | Webbasiert | |

| Mobilbasiert | ||

| API-basierte Integration | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Blutverwaltungssoftware?

Der Markt wird im Jahr 2026 auf USD 1,34 Milliarden geschätzt und wird bis 2031 USD 2,05 Milliarden erreichen.

Welches Modulsegment wächst am schnellsten?

Compliance- und Qualitätssicherungsmodule wachsen mit einer CAGR von 11,25 %, angetrieben durch strengere Hämovigilanzvorschriften.

Warum werden Cloud-Bereitstellungen bevorzugt?

Cloud-Modelle senken Kapitalkosten, bieten elastischen Speicher und ermöglichen schnelle Funktionsupdates, was den marktführenden Anteil von 52,01 % im Jahr 2025 unterstützt.

Welche Region akzeptiert diese Systeme am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,95 %, gestützt durch staatliche Digitalisierungsprogramme und Innovationen im Bereich künstliches Blut.

Wie profitieren Blutzentren von KI-Tools?

Algorithmen des maschinellen Lernens verbessern Nachfrageprognosen und reduzieren den Erythrozytenbestand um bis zu 40 %, ohne Engpässe zu riskieren.

Seite zuletzt aktualisiert am: