Marktgröße und Marktanteil für Schlaganfall-Nachverarbeitungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

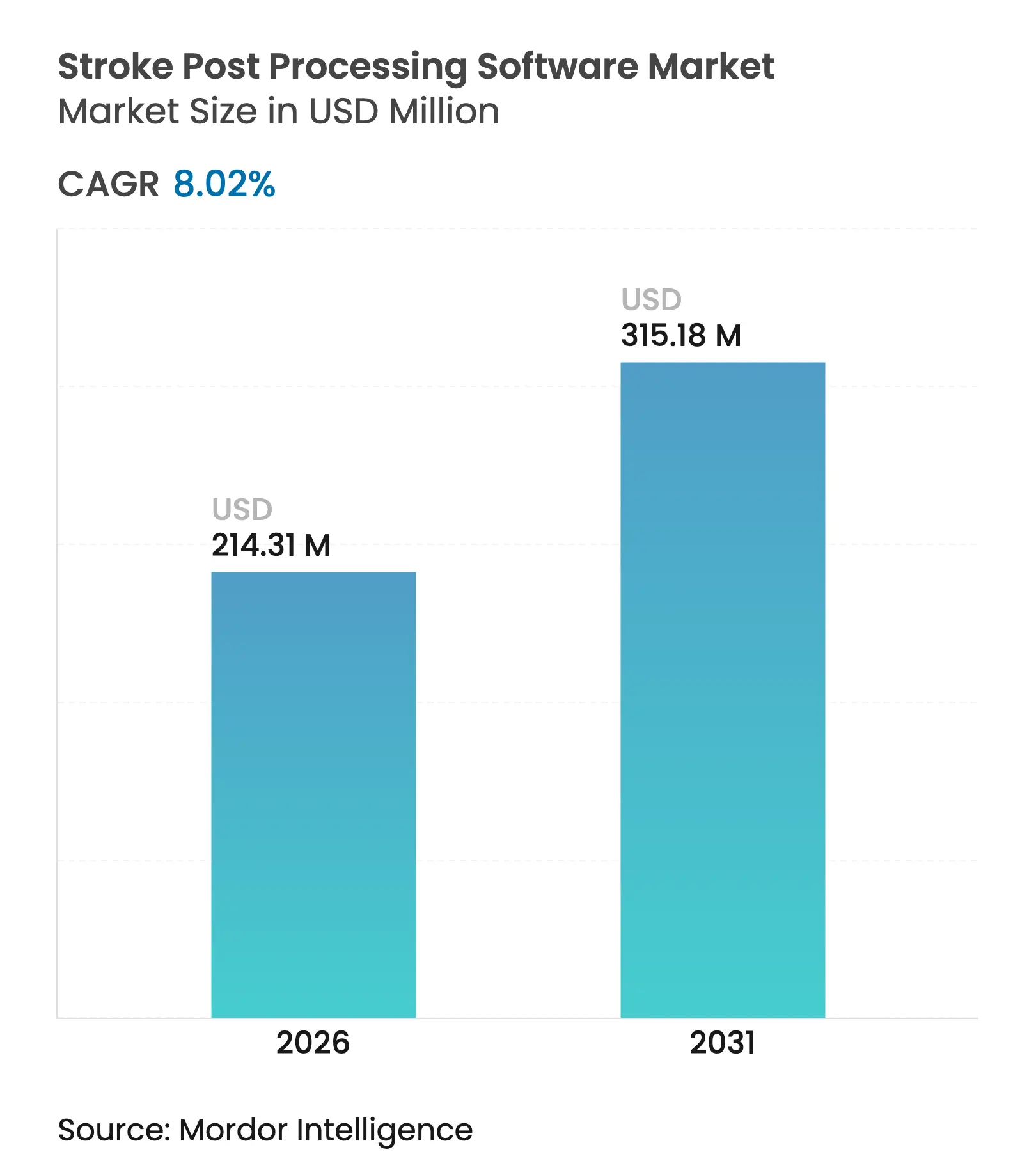

| Marktgröße (2026) | 214.31 Millionen US-Dollar |

| Marktgröße (2031) | 315.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

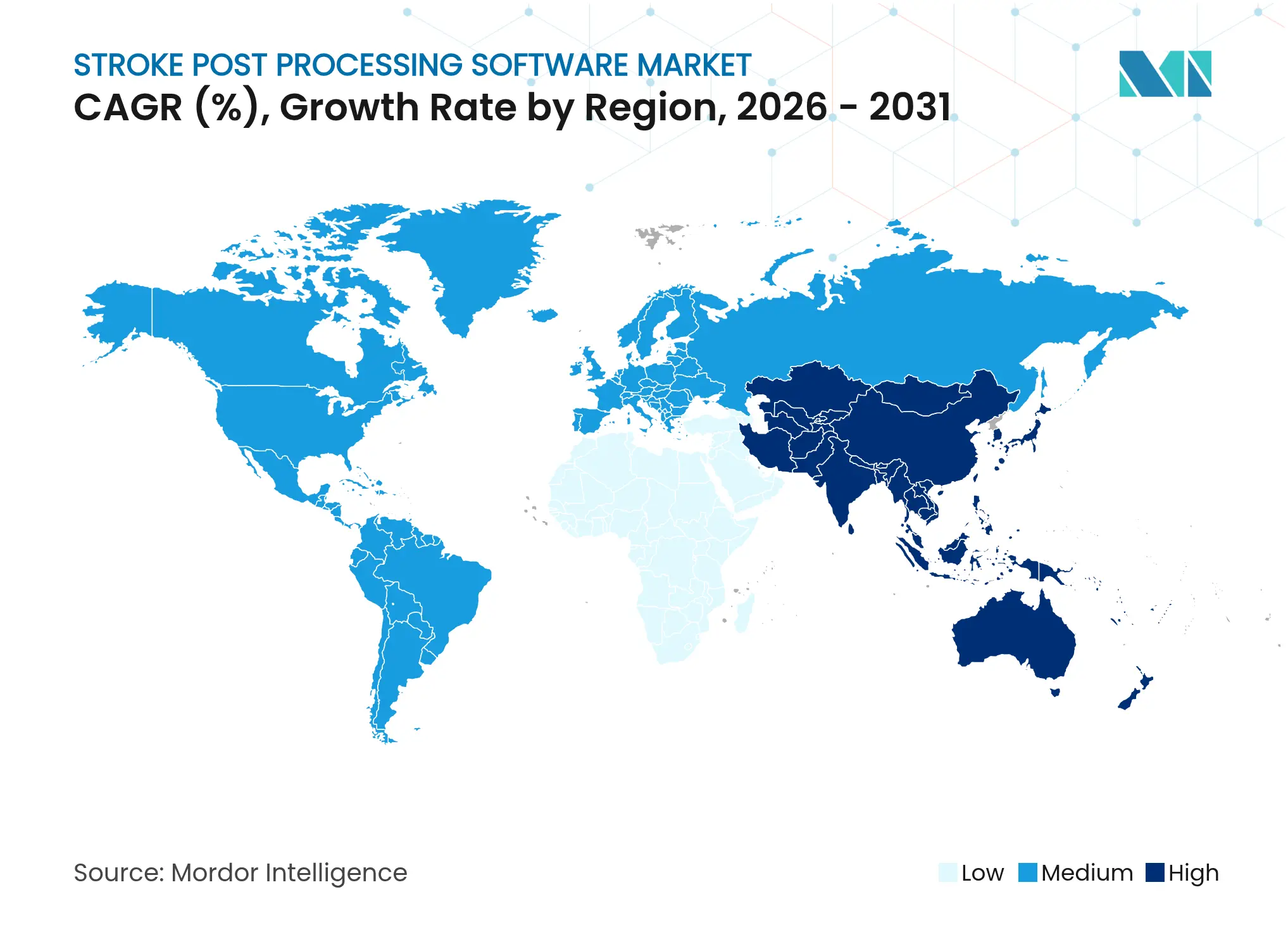

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schlaganfall-Nachverarbeitungssoftware von Mordor Intelligence

Die Marktgröße für Schlaganfall-Nachverarbeitungssoftware wird im Jahr 2026 auf USD 214,31 Millionen geschätzt, ausgehend von einem Wert von USD 198,39 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 315,18 Millionen, was einem Wachstum von 8,02 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende globale Schlaganfallinzidenz, die rasche Integration von künstlicher Intelligenz in neuroimaging-Workflows sowie der Druck zur Verkürzung der Door-to-Needle-Zeiten bilden die Grundlage dieser Expansion. Der regulatorische Impuls ist ebenso entscheidend; die US-amerikanische Behörde für Lebensmittel und Arzneimittel (FDA) hat bereits 22 auf KI oder maschinellem Lernen basierende Werkzeuge zur Schlaganfalldiagnose und -rehabilitation zugelassen, was eine beispiellose klinische Validierung dieser Lösungen signalisiert[1]Semantic Scholar, "KI/ML-Geräte mit FDA-Zulassung für die Schlaganfallversorgung," semanticscholar.org. Cloud-Bereitstellungsmodelle erweitern den Zugang, indem sie die Hürden für On-Premise-Infrastrukturen senken, während hybride Edge-Cloud-Architekturen Latenz- und Datensouveränitätsbedenken begegnen. Gleichzeitig beschleunigen Risikokapitalzuflüsse zu spezialisierten Anbietern – wie RapidAIs USD-75-Millionen-Series-C-Finanzierungsrunde belegt – die Kommerzialisierung und globale Markteinführungen.

Wichtigste Erkenntnisse des Berichts

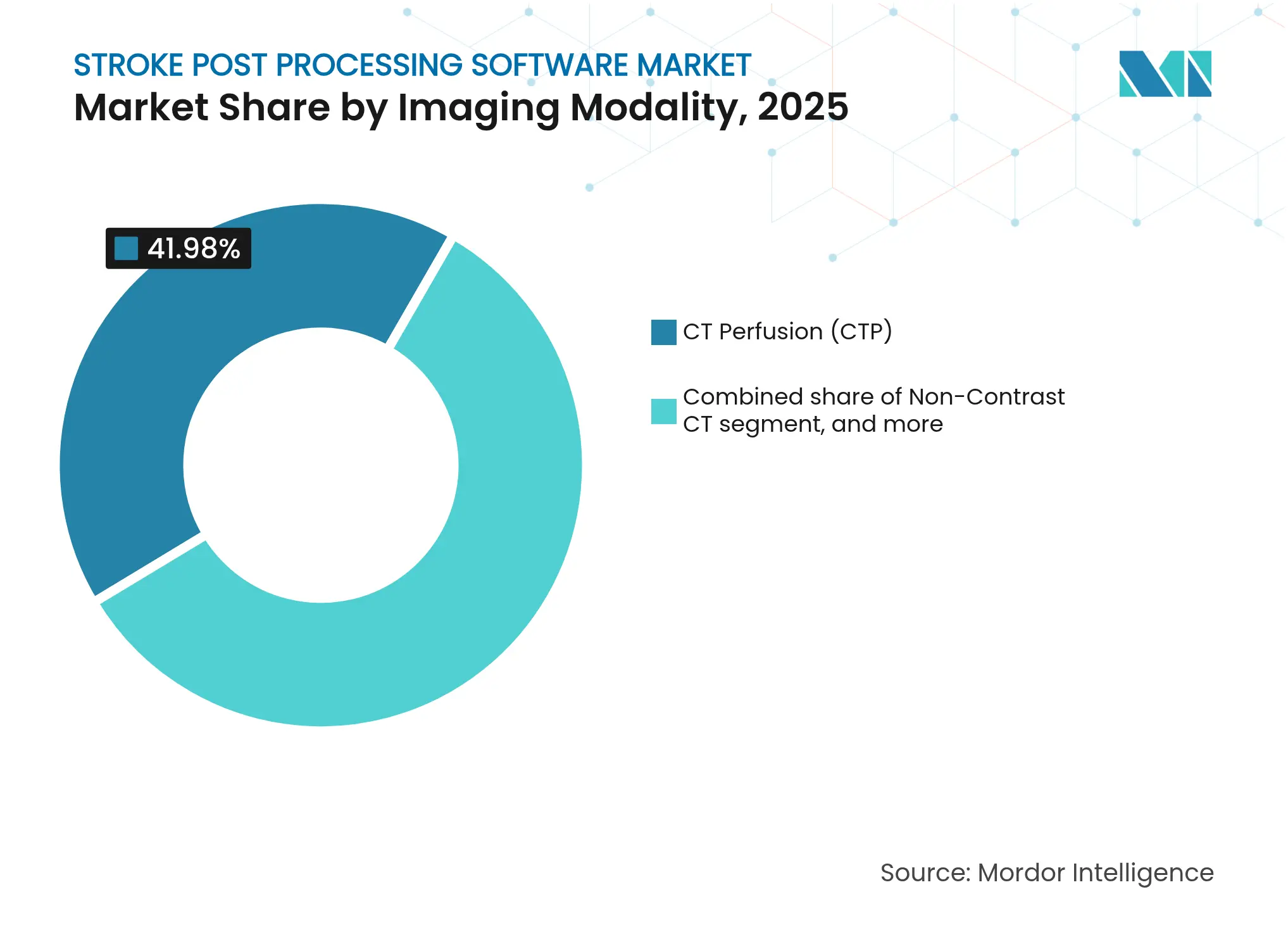

- Nach Bildgebungsmodalität hielt CT-Perfusion im Jahr 2025 einen Marktanteil von 41,98 % am Markt für Schlaganfall-Nachverarbeitungssoftware; hybride/multimodale Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen.

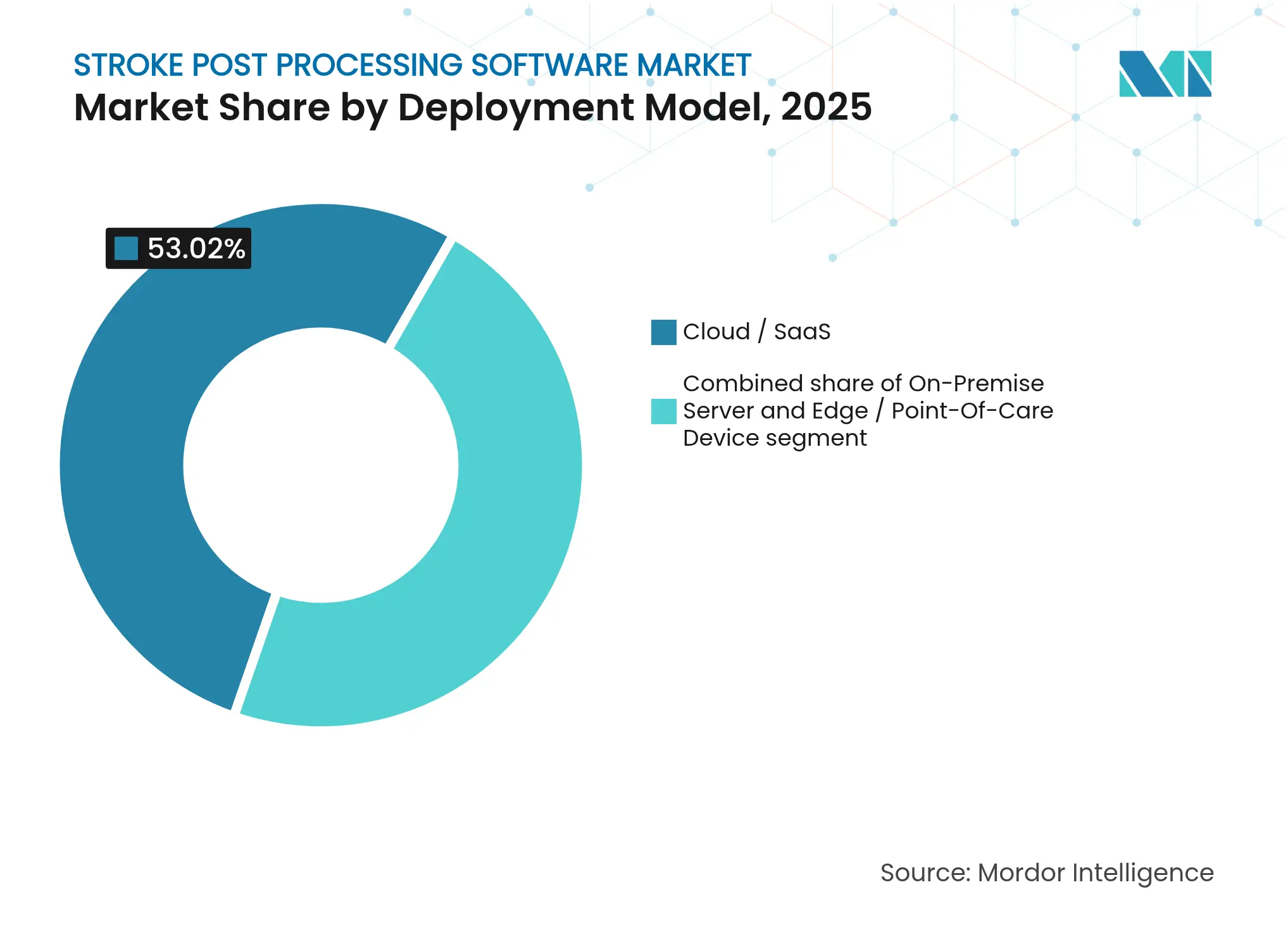

- Nach Bereitstellungsmodell befehligte Cloud/SaaS im Jahr 2025 53,02 % der Marktgröße für Schlaganfall-Nachverarbeitungssoftware und expandiert mit einer CAGR von 10,28 % bis 2031.

- Nach Endnutzer erfassten umfassende Schlaganfallzentren im Jahr 2025 47,76 % des Marktanteils für Schlaganfall-Nachverarbeitungssoftware, während Teleradiologie-Dienstleister die höchste prognostizierte CAGR von 11,09 % bis 2031 verzeichnen.

- Nach Geographie führte Nordamerika mit einem Umsatzanteil von 42,71 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schlaganfall-Nachverarbeitungssoftware

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Schlaganfallinzidenz und alternde Bevölkerung | +2.1% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach effizienten Neuroimaging-Workflows | +1.8% | Global, besonders akut in umfassenden Schlaganfallzentren | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien für KI-gestützte Bildgebungslösungen | +1.5% | Nordamerika & EU, Ausdehnung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Telestroke- und Hub-and-Spoke-Versorgungsmodellen | +1.2% | Global, Schwerpunkt auf ländlichen und unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Integration von KI mit multimodalen Bildgebungsplattformen | +0.9% | Global, geführt von fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen von Risikokapitalgebern und strategischen Anbietern | +0.6% | Nordamerika & EU, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Schlaganfallinzidenz und alternde Bevölkerung

China verzeichnete im Jahr 2025 2,77 Millionen neue ischämische Schlaganfallfälle, was den demografischen Druck verdeutlicht, der die Nachfrage nach fortschrittlichen Bildgebungslösungen antreibt. In den Vereinigten Staaten verursacht der Schlaganfall bereits eine jährliche wirtschaftliche Belastung von USD 43 Milliarden, was den Bedarf an Workflow-Optimierung in Gesundheitssystemen verstärkt[2]Amerikanische Herzvereinigung, "Herzerkrankungen & Schlaganfall-Statistik 2025 – Update," heart.org. KI-Algorithmen, die Kopfscans innerhalb von 20 Sekunden verarbeiten können, wie Avicenna.ai's CINA Head, zeigen, wie Technologie Engpässe beim Fachpersonal direkt abbaut. Die Konvergenz aus höherer Lebenserwartung, städtischen Lebensstilen und steigenden kardiovaskulären Risikofaktoren sichert die nachhaltige Akzeptanz des Marktes für Schlaganfall-Nachverarbeitungssoftware in reifen und aufstrebenden Volkswirtschaften gleichermaßen.

Wachsende Nachfrage nach effizienten Neuroimaging-Workflows

Die zeitabhängige Schlaganfalltherapie hat die strategischen Prioritäten von der Hardware-Beschaffung hin zur umfassenden Workflow-Integration verschoben. Klinische Daten zeigen, dass KI-gestützte Versorgung das Risiko neuer Gefäßereignisse innerhalb von drei Monaten im Vergleich zu Standardpfaden um 25,6 % senkt. Die 360-Stroke-Plattform von Brainomix steigerte die Nutzung der mechanischen Thrombektomie um 50 % und reduzierte Verzögerungen bei Einrichtungsverlegungen um fast 50 Minuten. Mobile Schlaganfalleinheiten, die mit KI zur Erkennung großer Gefäßverschlüsse ausgestattet sind, erreichen eine Fläche unter der Kurve von 0,80, was die erweiterte Diagnostik in prähospitale Umgebungen trägt. Insgesamt stärken diese Erkenntnisse den Markt für Schlaganfall-Nachverarbeitungssoftware als unverzichtbaren Enabler evidenzbasierter, geschwindigkeitsorientierter klinischer Pfade.

Günstige Erstattungsrichtlinien für KI-gestützte Bildgebungslösungen

Lokale Abdeckungsentscheidungen der US-Medicare-Verwaltungsauftragnehmer erstatten nun KI-gestützte CT-Perfusionsanalysen, die in zertifizierten Schlaganfallzentren durchgeführt werden, und formalisieren damit die medizinische Notwendigkeit dieser Technologie[3]Zentren für Medicare & Medicaid-Dienste, "Lokale Abdeckungsentscheidung für Perfusionsbildgebung," cms.gov. Die FDA hat neue Produktcodes für KI-basierte Schlaganfallerkennung eingeführt, was den Marktzugang für Innovatoren erleichtert. Europas sich weiterentwickelndes Erstattungsumfeld knüpft die Vergütung an die Einhaltung des bevorstehenden EU-KI-Gesetzes und verbindet damit Umsatzmöglichkeiten mit strengen Qualitätsmanagementsstandards. Diese regulatorisch-erstattungstechnische Abstimmung stärkt die Nachfragesicherheit für Anbieter in der Branche der Schlaganfall-Nachverarbeitungssoftware.

Ausbau von Telestroke- und Hub-and-Spoke-Versorgungsmodellen

Hub-and-Spoke-Netzwerke, die Viz.ai nutzen, verkürzten die Benachrichtigungszeiten für Neurointerventionalisten von 89 Minuten auf 54 Minuten und zeigten damit messbare klinische Wirkung. Krankenhäuser, die an Telestroke-Konsortien teilnehmen, sparen im Durchschnitt USD 358.435 pro Jahr und verbessern dabei die Entlassungsraten nach Hause. KI-gestützte Triage automatisiert die Priorisierung der Bildgebung und ermöglicht es Spezialisten, mehr Patienten ferngesteuert zu verwalten, ohne die Genauigkeit zu beeinträchtigen. Aufstrebende Gesundheitssysteme in Asien-Pazifik sehen Telestroke als skalierbare Strategie zur Überwindung des Fachkräftemangels, was ein überproportionales regionales Wachstum im Markt für Schlaganfall-Nachverarbeitungssoftware antreibt.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge regulatorische Validierungsanforderungen für KI-Algorithmen | -1.4% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Implementierungs- und Mitarbeiterschulungskosten | -0.8% | Global, ausgeprägter in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei Cloud-Bereitstellungen | -0.7% | Global, insbesondere EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Interoperabilität zwischen Legacy-PACS- und IT-Systemen | -0.6% | Global, am akutesten in älteren Krankenhausnetzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Validierungsanforderungen für KI-Algorithmen

Die FDA-Zulassung für adaptive KI-Systeme erfordert häufig mehrstufige Studien über 2–3 zusätzliche Jahre hinaus, die über herkömmliche Software-Bewertungen hinausgehen, was die Geldverbrennungszyklen für Start-ups verlängert. Das EU-KI-Gesetz verschärft die Prüfung durch obligatorische Qualitätsmanagementsysteme und unabhängige Konformitätsbewertungen. Anforderungen an die Datenvielfalt erhöhen die Kosten zusätzlich, da Algorithmen ihre Robustheit über verschiedene Ethnien und Scanner-Typen hinweg nachweisen müssen. Diese Aufsichtsebenen könnten den Markt für Schlaganfall-Nachverarbeitungssoftware unbeabsichtigt um kapitalstarke Anbieter konsolidieren, die über die notwendigen Mittel verfügen, um erweiterte regulatorische Roadmaps zu navigieren.

Hohe anfängliche Implementierungs- und Mitarbeiterschulungskosten

Umfassende Schlaganfallzentren können mehr als USD 500.000 investieren, um Software zu lizenzieren, Hardware zu aktualisieren und multidisziplinäre Teams für KI-gestützte Workflows zu schulen. Interoperabilitätskorrekturen mit alternden PACS-Umgebungen erfordern häufig Middleware, was Kosten und Bereitstellungszeit erhöht. Kleinere Krankenhäuser und ländliche Einrichtungen tragen überproportionale Kostenlasten, da ihnen hohe Fallzahlen fehlen. Laufende Algorithmuswartung, Cybersicherheitsaktualisierungen und Compliance-Audits verursachen wiederkehrende Ausgaben, die angespannte Gesundheitsbudgets belasten und die Adoptionsgeschwindigkeit trotz klarer klinischer Vorteile bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildgebungsmodalität: Multimodale Integration treibt Innovation

CT-Perfusion kontrollierte im Jahr 2025 41,98 % des Marktanteils für Schlaganfall-Nachverarbeitungssoftware, was seine entscheidende Rolle bei der Auswahl von Kandidaten für die Thrombektomie unterstreicht. Hybride multimodale Plattformen werden voraussichtlich mit einer CAGR von 10,12 % wachsen, der schnellsten aller Modalitäten, da Kliniker zunehmend eine umfassende Perfusions-, Angiographie- und Nicht-Kontrast-Analyse innerhalb einer einzigen Benutzeroberfläche fordern. Die Marktgröße für Schlaganfall-Nachverarbeitungssoftware im Bereich multimodaler Lösungen wird voraussichtlich parallel zur Verschiebung hin zu evidenzbasierten Protokollen für Spätfenster-Interventionen beschleunigen. RapidAIs NCCT Stroke wurde das erste FDA-zugelassene KI-Werkzeug zur Erkennung intrakranieller Blutungen und großer Gefäßverschlüsse aus Nicht-Kontrast-CT und unterstreicht die fortlaufende Innovation in etablierten Modalitäten.

MRT-Diffusionsgewichtete Bildgebung und perfusionsgewichtete Bildgebung behalten ihre Schlüsselrolle bei Behandlungsentscheidungen jenseits des 6-Stunden-Fensters, während CT-Angiographie die gefäßspezifischen Details bereichert, die für Interventionalisten entscheidend sind. Einheitliche Plattformen reduzieren doppelte Schritte, fusionieren automatisch Perfusions- und Angiographiedaten und liefern standardisierte, farbkodierte Mismatch-Karten, die die Variabilität zwischen Radiologen verringern. Diese Konvergenz festigt die multimodale Integration als zentralen Wachstumsmotor des Marktes für Schlaganfall-Nachverarbeitungssoftware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz inmitten sicherheitstechnischer Evolution

Cloud- und Software-als-Dienst-Frameworks machten im Jahr 2025 53,02 % der Marktgröße für Schlaganfall-Nachverarbeitungssoftware aus und wachsen mit einer CAGR von 10,28 %, da Krankenhäuser planbare, abonnementbasierte Ausgabenmodelle anstreben. Cloud-Anbieter liefern rund um die Uhr Rechenleistung und bringen fortschrittliche Analysen zu kleinen Einrichtungen ohne On-Premise-GPU-Cluster. Das entstehende Edge-Cloud-Hybridmodell senkt die Echtzeit-Latenz für mobile Schlaganfalleinheiten, während longitudinale Datensätze in sicheren, HITRUST-zertifizierten Clouds verbleiben.

Führungskräfte im Gesundheitswesen bleiben gegenüber Cyber-Bedrohungen und Datenhaltungsvorschriften wachsam, insbesondere unter Europas Datenschutz-Grundverordnung und dem bevorstehenden EU-KI-Gesetz. Anbieter wie RapidAI begegnen diesen Bedenken durch Zero-Trust-Architekturen und Single-Tenant-Bereitstellungen, die geschützte Gesundheitsdaten im Ruhezustand und während der Übertragung segmentieren. On-Premise-Server halten sich in akademischen Gesundheitssystemen mit maßgeschneiderten IT-Teams, während Point-of-Care-Geräte für Programme zur ländlichen Gesundheitsversorgung an Bedeutung gewinnen. Die vielfältige Bereitstellungslandschaft verbessert letztendlich die Wahlmöglichkeiten und ermöglicht es Organisationen, Risikobereitschaft und Budgetbeschränkungen im Markt für Schlaganfall-Nachverarbeitungssoftware aufeinander abzustimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transformation der Teleradiologie beschleunigt sich

Umfassende Schlaganfallzentren hielten im Jahr 2025 47,76 % des Umsatzes und profitieren von gesetzlichen Zertifizierungsanforderungen, die den Erwerb fortschrittlicher Bildgebungsanalytik begünstigen. Teleradiologie-Dienstleister weisen jedoch die höchste CAGR von 11,09 % auf, da Gesundheitssysteme Nacht- und Überlastinterpretationen auslagern. KI-Triage-Werkzeuge, die in Teleradiologie-Workflows eingebettet sind, eskalieren automatisch vermutete große Gefäßverschlüsse und ermöglichen es Subspezialisten, kritische Fälle unabhängig von ihrem Standort zu priorisieren, was den Markt für Schlaganfall-Nachverarbeitungssoftware direkt erweitert.

Primäre Schlaganfallzentren nutzen KI für die schnelle Diagnose, bevor Patienten in umfassende Hubs verlegt werden, was die Netzwerkeffizienz steigert. Akademische Einrichtungen spielen eine Doppelrolle – sie führen Validierungsstudien durch, die CE-Kennzeichnung und 510(k)-Einreichungen unterstützen, und setzen gleichzeitig kommerzielle Software zu Lehrzwecken ein. Mobile Schlaganfalleinheiten integrieren Edge-Verarbeitungslösungen, die CT-Angiographiedaten innerhalb weniger Minuten an entfernte Neurologen übermitteln und prähospitale Lücken in ländlichen Gebieten schließen. Mit zunehmender KI-Reife konvergieren diese Endnutzergruppen kollektiv auf Plattformlösungen anstelle von Einzelmodulen, was die Ausrichtung der Anbieter auf breite klinische Entscheidungsökosysteme bestärkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,71 % des globalen Umsatzes, angetrieben durch frühe regulatorische Zulassungen, günstige Medicare-Erstattung für CT-Perfusionsanalysen und umfangreiche Krankenhausnetzwerke, die KI-Triage-Werkzeuge einführen. Die Forschungsinfrastruktur der Region zeigt sich in den kumulativ 692 von der FDA zugelassenen KI-gestützten Medizinprodukten, von denen viele neurovaskuläre Anwendungen anvisieren. Strategische Allianzen zwischen US-amerikanischen Cloud-Führern und universitären Gesundheitssystemen beschleunigen unternehmensweite Bereitstellungen im Markt für Schlaganfall-Nachverarbeitungssoftware.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 9,21 % verzeichnen, begünstigt durch Chinas jährliche Schlaganfall-Fallzahl von 2,77 Millionen, robuste Telestroke-Investitionen und fast 600 KI-Gesundheitstechnologie-Start-ups, die Bildgebungsanwendungen entwickeln. Japans Klasse-III-Shonin-Zulassung für RapidAI zeigt die regulatorische Ausrichtung, während Australien und Singapur nationale KI-Förderprogramme betreiben, die den Krankenhauseinsatz subventionieren. Dieses Ökosystem fördert lokale Wettbewerber und Joint Ventures und sichert so den nachhaltigen Schwung für regionale Anbieter.

Europas regulatorisches Umfeld befindet sich im Wandel, da das EU-KI-Gesetz einheitliche Risikoklassifizierungs- und Marktüberwachungskriterien festlegt. Anbieter reagieren mit dedizierten Konformitätsbewertungspfaden zur Erlangung der CE-Kennzeichnung, auch wenn Krankenhausgruppen KI durch Horizon-Scanning-Programme erproben. Der Telestroke-Ausbau in Deutschland, Spanien und den nordischen Ländern erfordert interoperable Cloud-Plattformen, die mit strengen Datenschutzvorschriften in Einklang stehen. Währenddessen verzeichnen der Nahe Osten & Afrika und Südamerika ein frühphasiges, aber vielversprechendes Wachstum, getrieben durch öffentlich-private Partnerschaften zur Überbrückung diagnostischer Lücken.

Wettbewerbslandschaft

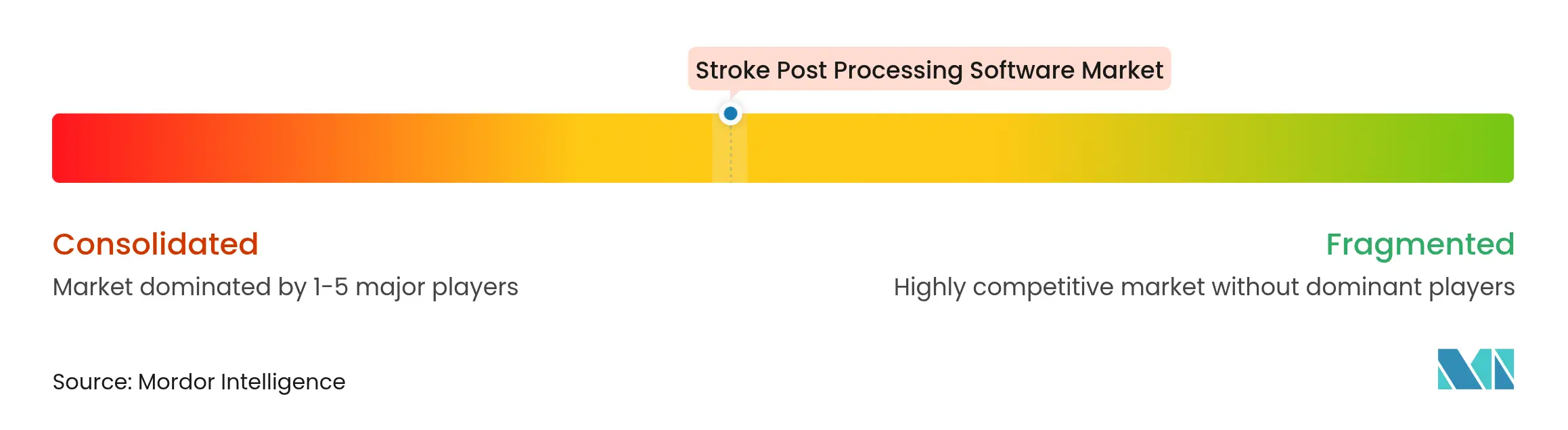

Der Markt für Schlaganfall-Nachverarbeitungssoftware ist mäßig fragmentiert, wobei rund 20 Anbieter nennenswerte Marktpräsenz besitzen. RapidAI, Viz.ai und Brainomix halten zusammen einen geschätzten Anteil von 31 %, gestützt durch robuste Risikofinanzierung, multimodale Bildverarbeitungs-Pipelines und umfangreiche Krankenhausverträge. RapidAIs Portfolio umfasst CT-Perfusion, NCCT, Angiographie und Edge-Cloud-Bereitstellung, verarbeitet weltweit mehr als 10 Millionen Scans und bietet eine Sensitivität von 98 % bei der Erkennung großer Gefäßverschlüsse. Viz.ai spiegelt diese Breite in 1.700 Krankenhäusern wider und nutzt Workflow-integrierte Kommunikationslösungen, die Radiologen, Neurologen und endovaskuläre Teams verbinden.

Strategische Partnerschaften verstärken die Wettbewerbsintensität. Medtronic hat sich mit Brainomix zusammengeschlossen, um KI-Triage in seine neurovaskulären Geräte in Westeuropa zu integrieren und geschlossene Versorgungspfade von der Erkennung bis zur Behandlung zu ermöglichen. Derselbe Gerätekonzern kooperierte auch mit Methinks AI für Schwellenmärkte und unterstreicht damit die Konvergenz zwischen Gerätherstellern und Software-Spezialisten. Parallel dazu integrieren Siemens Healthineers und GE Healthcare Algorithmen von Drittanbietern über offene App-Stores und positionieren sich als Plattform-Orchestratoren anstatt als reine Wettbewerber.

Der Preiswettbewerb bleibt gedämpft, da Käufer Genauigkeit, regulatorisches Renommee und Serviceintegration gegenüber Lizenzrabatten priorisieren. Anbieter differenzieren sich durch Cybersicherheitszertifizierungen, Echtzeit-Leistungsanalysen und schlüsselfertige Bereitstellungsdienste, die Image-Routing, RIS-Integration und Klinikerfortbildung umfassen. Weiße Flecken umfassen KI-gestützte Ergebnisprognosen, Sekundärhämorrhagie-Erkennung und personalisierte Rehabilitationsplanung – jeder dieser Bereiche könnte neue Marktteilnehmer oder Akquisitionsziele im Markt für Schlaganfall-Nachverarbeitungssoftware hervorbringen.

Marktführer der Branche für Schlaganfall-Nachverarbeitungssoftware

General Electric Company

Koninklijke Philips NV

Siemens Healthineers

RAPIDAI

Brainomix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: RapidAI erhielt die FDA-510(k)-Zulassung für Lumina 3D, ein KI-gestütztes 3D-Kopf-Hals-CTA-Rekonstruktionswerkzeug, das Bilder in wenigen Minuten liefert.

- April 2025: Medtronic ist eine Partnerschaft mit Methinks AI eingegangen, um Erkennungssoftware mit Behandlungsgeräten in Mittel- und Osteuropa, Afrika, der Türkei und dem Nahen Osten zu kombinieren.

- März 2025: Brainomix erhielt USD 18 Millionen zur Finanzierung der US-Expansion seiner 360-Stroke-Plattform.

- Februar 2025: Medtronic und Brainomix formalisierten ihre Zusammenarbeit zur Verbesserung der Schlaganfall-Versorgungsabläufe in Westeuropa.

- Februar 2025: RapidAI veröffentlichte klinische Ergebnisse, die eine um 33 % höhere Erkennungsgenauigkeit großer Gefäßverschlüsse im Vergleich zu führenden Mitbewerbern bei einer Sensitivität von 98 % zeigen.

Umfang des globalen Marktberichts für Schlaganfall-Nachverarbeitungssoftware

Gemäß dem Umfang dieses Berichts ermöglicht Schlaganfall-Nachverarbeitungssoftware Ärzten, fundiertere Entscheidungen über Schlaganfallpatienten zu treffen. KI-gestützte Softwarelösungen ermöglichen schnellere Patientenverlegungen. Wenn eine Blutarterie im Gehirn reißt und blutet oder die Blutversorgung des Gehirns unterbrochen wird, tritt ein Schlaganfall auf. Blut und Sauerstoff können aufgrund des Risses oder der Verstopfung das Gehirngewebe nicht erreichen. Transitorische ischämische Attacke, ischämischer Schlaganfall und hämorrhagischer Schlaganfall sind die drei häufigsten Schlaganfallformen, die weltweit auftreten. Der Markt für Schlaganfall-Nachverarbeitungssoftware ist segmentiert nach Installation (Desktop und Mobiltelefone & Tablets), nach Modalität (CT-Scan und MRT), nach Typ (ischämischer Schlaganfall, hämorrhagischer Schlaganfall und sonstige), nach Endnutzer (Krankenhäuser & Kliniken, Fachzentren und sonstige) sowie nach Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Nicht-Kontrast-CT |

| CT-Angiographie (CTA) |

| CT-Perfusion (CTP) |

| MRT-Diffusionsgewichtete Bildgebung (DWI) |

| MRT-Perfusionsgewichtete Bildgebung (PWI) |

| Hybrid / Multimodal |

| On-Premise-Server |

| Cloud / SaaS |

| Edge / Point-of-Care-Gerät |

| Umfassende Schlaganfallzentren |

| Primäre Schlaganfallzentren |

| Teleradiologie-Dienstleister |

| Akademische und Forschungseinrichtungen |

| Mobile Schlaganfalleinheiten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildgebungsmodalität | Nicht-Kontrast-CT | |

| CT-Angiographie (CTA) | ||

| CT-Perfusion (CTP) | ||

| MRT-Diffusionsgewichtete Bildgebung (DWI) | ||

| MRT-Perfusionsgewichtete Bildgebung (PWI) | ||

| Hybrid / Multimodal | ||

| Nach Bereitstellungsmodell | On-Premise-Server | |

| Cloud / SaaS | ||

| Edge / Point-of-Care-Gerät | ||

| Nach Endnutzer | Umfassende Schlaganfallzentren | |

| Primäre Schlaganfallzentren | ||

| Teleradiologie-Dienstleister | ||

| Akademische und Forschungseinrichtungen | ||

| Mobile Schlaganfalleinheiten | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schlaganfall-Nachverarbeitungssoftware?

Der Markt steht im Jahr 2026 bei USD 214,31 Millionen und wird voraussichtlich bis 2031 USD 315,18 Millionen erreichen.

Welche Bildgebungsmodalität führt den Markt für Schlaganfall-Nachverarbeitungssoftware an?

CT-Perfusion führt mit einem Marktanteil von 41,98 % im Jahr 2025, was hauptsächlich auf seine entscheidende Rolle bei der Thrombektomieauswahl zurückzuführen ist.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Hohe Schlaganfallinzidenz, expandierende Telestroke-Programme und eine unterstützende KI-Regulierung treiben die prognostizierte CAGR von 9,21 % der Region an.

Wie bedeutsam ist die Cloud-Bereitstellung in diesem Markt?

Cloud/SaaS-Modelle befehligen im Jahr 2025 53,02 % des Umsatzes und expandieren mit einer CAGR von 10,28 % aufgrund des skalierbaren, abonnementbasierten Zugangs.

Welche Unternehmen sind die wichtigsten Akteure?

RapidAI, Viz.ai und Brainomix halten zusammen rund 31 % Marktanteil und expandieren aktiv durch Krankenhauspartnerschaften und Kooperationen mit Gerätherstellern.

Was ist das wesentlichste Hemmnis für eine schnellere Marktdurchdringung?

Strenge regulatorische Validierung und hohe anfängliche Implementierungskosten verlangsamen die Marktdurchdringung, insbesondere für kleinere Krankenhäuser und Start-ups.

Seite zuletzt aktualisiert am: