Marktgröße und Marktanteil für Teleradiologie-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

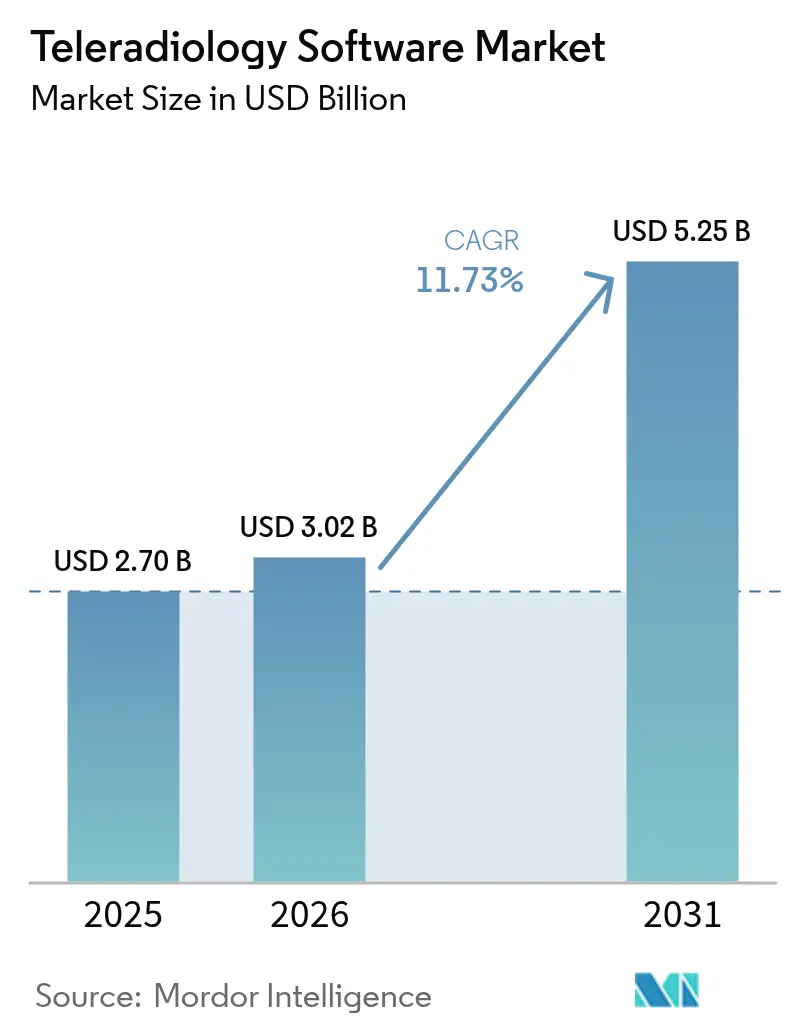

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 5.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

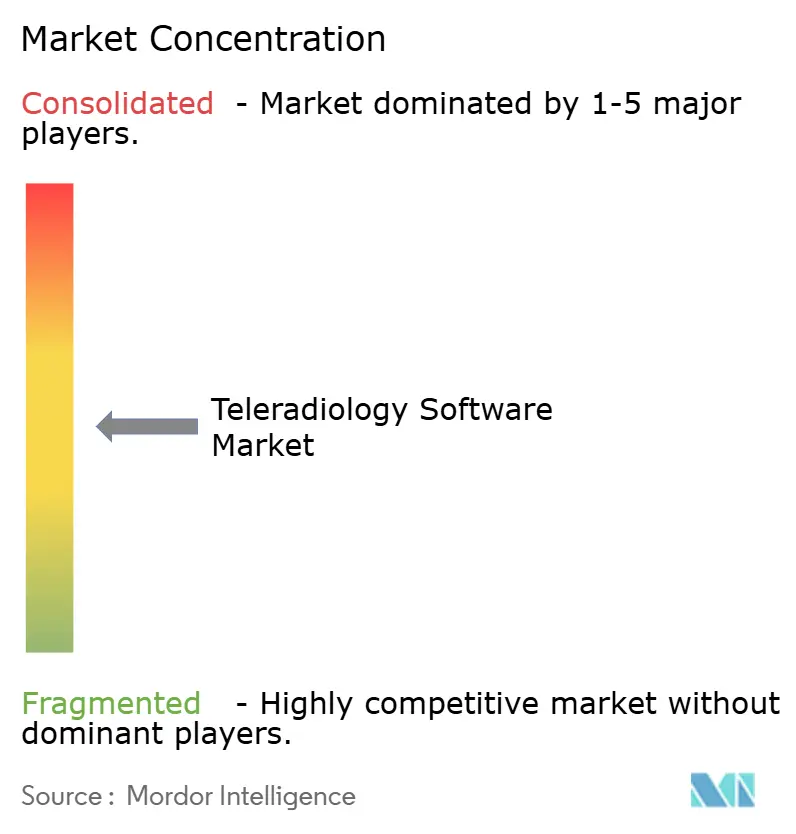

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Teleradiologie-Software von Mordor Intelligence

Die Marktgröße für Teleradiologie-Software wird voraussichtlich von 2,70 Milliarden USD im Jahr 2025 auf 3,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,73 % über den Zeitraum 2026–2031 5,25 Milliarden USD erreichen. Die Entwicklung der Marktgröße für Teleradiologie-Software beruht auf drei sich gegenseitig verstärkenden Kräften: einem wachsenden globalen Radiologen-Mangel, Bildgebungsvolumina, die jährlich um 3–4 % steigen, und Cloud-Architekturen, die eine sofortige Skalierung ermöglichen. Krankenhäuser setzen die Plattformen ein, um eine 24/7-Abdeckung durch Subspezialisten zu gewährleisten, während Diagnosezentren sie nutzen, um die Betriebszeiten zu verlängern, ohne Radiologen vor Ort einstellen zu müssen. Technologieanbieter integrieren KI-Triage- und strukturierte Berichtsmodule, die die Leseproduktivität um bis zu 30 % steigern und zur Minderung von Burnout beitragen. Vorschriften erkennen nun formell vorläufige Fernbefundungen an, und eine wachsende Erstattungsparität lenkt Budgets in Richtung digitaler Infrastruktur. Zusammen tragen diese Dynamiken zu einem zweistelligen Wachstum bei und verschärfen gleichzeitig den Wettbewerb rund um cloudnative, KI-fähige Ökosysteme.

Wichtigste Erkenntnisse des Berichts

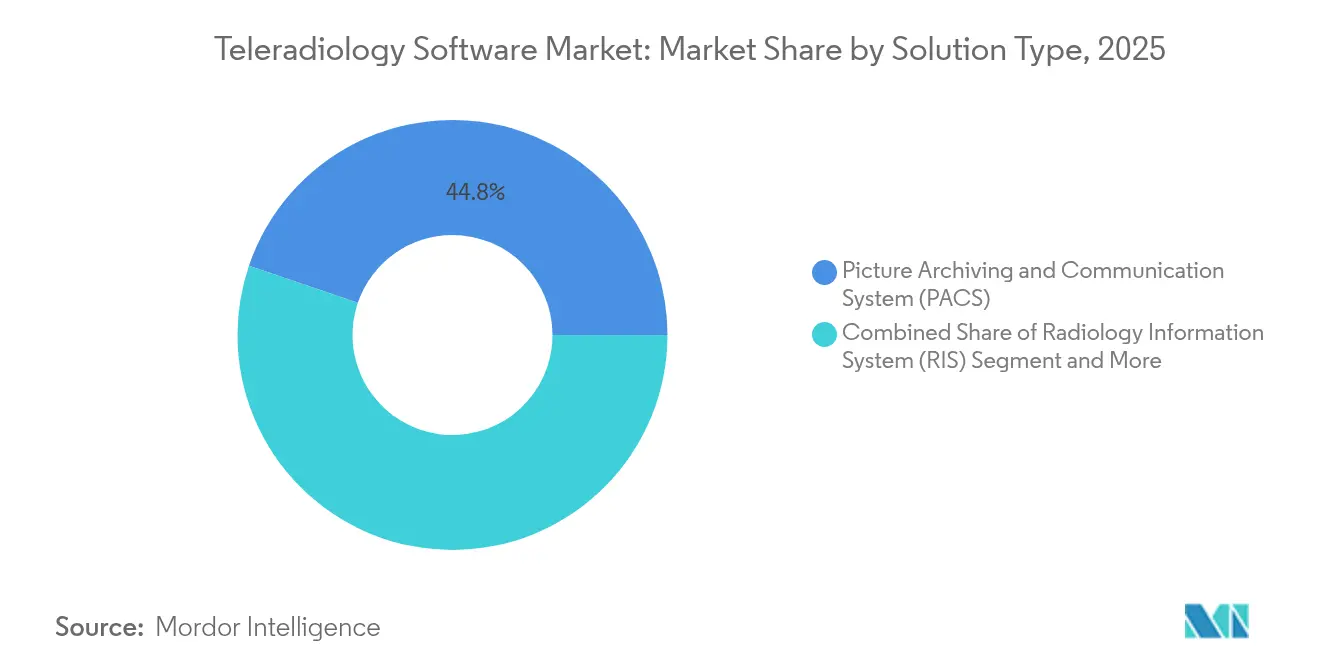

- Nach Lösungstyp führten Bildarchivierungs- und Kommunikationssysteme (PACS) mit einem Umsatzanteil von 44,78 % im Jahr 2025, während das herstellerneutrale Archiv (VNA) bis 2031 voraussichtlich mit einer CAGR von 12,83 % wachsen wird.

- Nach Bereitstellungsmodus entfielen cloudbasierte Plattformen im Jahr 2025 auf 61,83 % des Marktanteils für Teleradiologie-Software und sollen bis 2031 mit einer CAGR von 12,55 % wachsen.

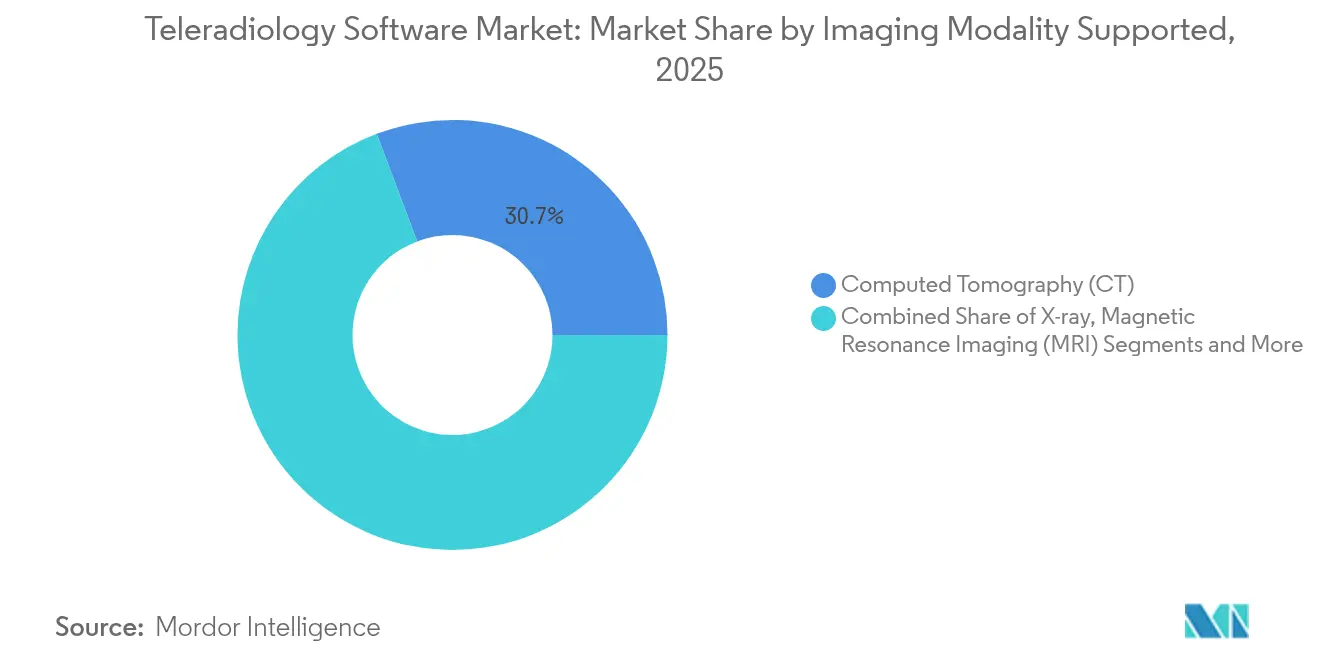

- Nach Bildgebungsmodalität erfasste die Computertomographie (CT) im Jahr 2025 30,74 % der Marktgröße für Teleradiologie-Software; die Magnetresonanztomographie (MRT) weist bis 2031 die schnellste CAGR von 12,71 % auf.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 60,52 %, während diagnostische Bildgebungszentren bis 2031 die schnellste CAGR von 12,42 % aufweisen.

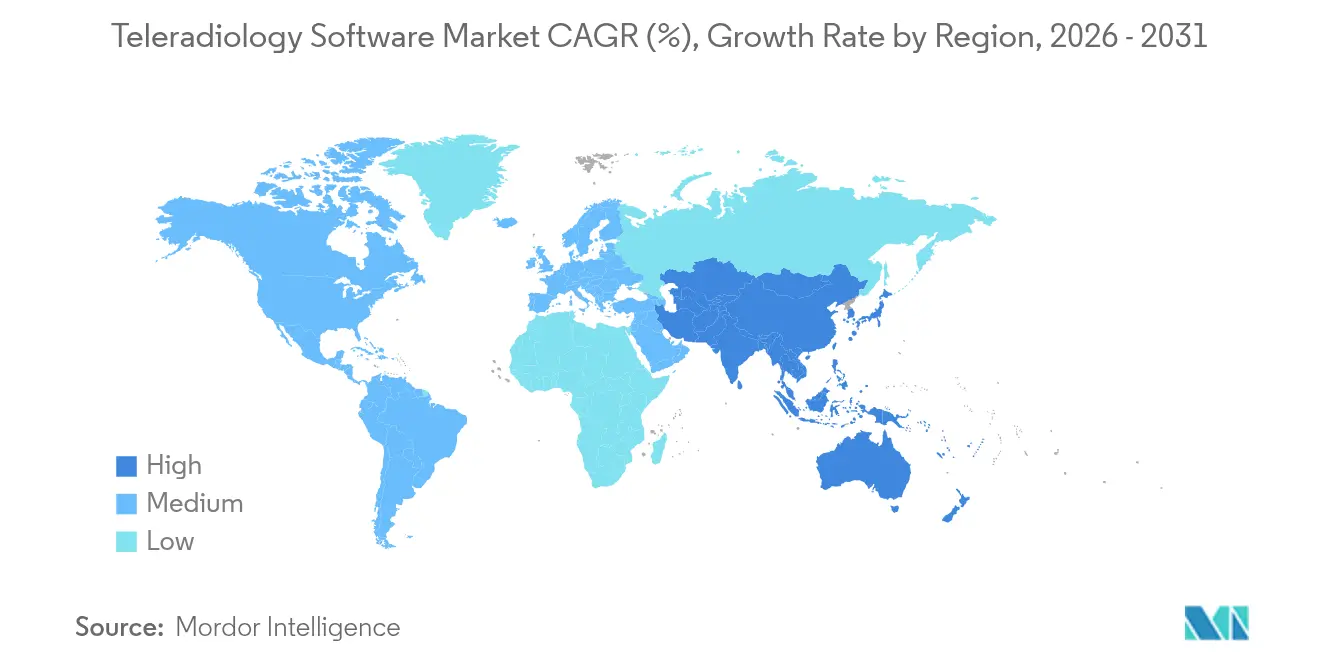

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,27 %, doch der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 13,18 % über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Teleradiologie-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten und Bildgebungsvolumen | +2.8% | Global, mit Konzentration in alternden Bevölkerungen in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Globaler Radiologen-Mangel und Anstieg der Auslagerung | +3.2% | Global, am stärksten in ländlichen Gebieten der USA, des Vereinigten Königreichs und der Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Cloud-PACS- und VNA-Architekturen | +2.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt rasch | Mittelfristig (2–4 Jahre) |

| Aufstieg von Telemedizin und Trends zur Fernversorgung | +1.9% | Global, beschleunigt in Gesundheitssystemen nach COVID | Kurzfristig (≤ 2 Jahre) |

| Stärkere regulatorische und infrastrukturelle Unterstützung | +1.6% | Nordamerika und EU vorrangig, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hardware- und Edge-KI-Integration am Versorgungsort | +1.4% | Nordamerika und EU führend, selektive Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten und Bildgebungsvolumen

Die Nachfrage nach medizinischer Bildgebung wird bis 2055 voraussichtlich um weitere 27 % steigen und den Druck auf begrenzte radiologische Ressourcen verstärken.[1]Quelle: Eric W. Christensen, "Projected US Imaging Utilization, 2025 to 2055," PubMed, pubmed.ncbi.nlm.nih.gov CT-Untersuchungen allein könnten um 25,1 % steigen, während die Nuklearmedizin und Röntgenarbeiten Schritt halten. Bei bereits 4,2 Milliarden jährlich durchgeführten Untersuchungen sind Gesundheitssysteme auf Teleradiologie angewiesen, um die Lesekapazität flexibel zu gestalten, subspezialistische Expertise zu verteilen und die Bearbeitungszeiten innerhalb der Qualitätsbenchmarks zu halten. Die Möglichkeit, Überlaufstudien über nationale oder sogar kontinentale Netzwerke weiterzuleiten, sichert die Versorgungskontinuität und mindert Terminrückstände.

Globaler Radiologen-Mangel und Anstieg der Auslagerung

Die Vereinigten Staaten könnten bis 2034 mit einem Defizit von bis zu 124.000 Ärzten konfrontiert sein, wobei Radiologiestellen zu den am schwersten zu besetzenden gehören. Das Vereinigte Königreich meldet eine Radiologen-Lücke von 30 %, während die Fluktuation bei rund 13 % jährlich liegt. Produktivitätskennzahlen zeigen, dass Teleradiologiegruppen bis zu ein Drittel mehr Studien pro Leser bearbeiten als herkömmliche Teams vor Ort. Da ländliche und kommunale Krankenhäuser Schwierigkeiten haben, Nacht- und Wochenendschichten zu besetzen, wird die Auslagerung zu einer strukturellen Lösung, die die Nachfrage nach Software festigt, die Workflows und Zulassungen an mehreren Standorten koordiniert.

Rasche Einführung von Cloud-PACS- und VNA-Architekturen

Krankenhäuser, die Bildarchive in die Cloud migrieren, senken die Betriebskosten um bis zu 30 % und umgehen wiederkehrende Hardware-Erneuerungszyklen. VNA-Einführungen erleichtern zudem die Herstellerabhängigkeit und ermöglichen eine nahtlose KI-Integration, wie das Beispiel des Children's Hospital of Philadelphia zeigt, das nach seinem VNA-Wechsel über fünf Jahre hinweg 3 Millionen USD einsparte. Diese wirtschaftlichen Vorteile untermauern die anhaltende Cloud-Präferenz im gesamten Markt für Teleradiologie-Software.

Aufstieg von Telemedizin und Trends zur Fernversorgung

Virtuelle Konsultationen sind seit 2020 von 1 % auf 17 % aller Besuche gestiegen und haben die Fernerbringung von Dienstleistungen normalisiert. Nationale Förderprogramme, wie die EU-Aufbau- und Resilienzfazilität, die 20 % der Gesundheitsbudgets für digitale Initiativen vorsieht, betten die Interoperabilität von Bildgebung in breitere Telemedizin-Ökosysteme ein und stärken grenzüberschreitende Leseworkflows.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutz-Compliance-Kosten (HIPAA/DSGVO) | -1.8% | Nordamerika und EU vorrangig, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Hohe Integrations- und Change-Management-Kosten für kleine Standorte | -1.5% | Global, insbesondere kleinere Gesundheitsdienstleister betreffend | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit in der Cloud durch hohe Datenübertragungsgebühren | -1.2% | Global, am bedeutendsten in Multi-Cloud-Umgebungen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende medizinisch-rechtliche Haftung für vorläufige KI-Befundungen | -1.0% | Global, insbesondere internationale Teleradiologie-Anbieter betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutz-Compliance-Kosten (HIPAA/DSGVO)

Die Einhaltung der HIPAA-Verschlüsselungsvorschriften in den Vereinigten Staaten und der DSGVO-Beschränkungen in Europa erhöht die Bereitstellungskosten, insbesondere für kleinere Kliniken ohne dediziertes Sicherheitspersonal. Organisationen, die grenzüberschreitende Befundungen verwalten, müssen sich durch überlappende Einwilligungsvorschriften und Meldepflichten bei Vorfällen navigieren und beauftragen häufig Drittprüfungen, die die Gesamtbetriebskosten in die Höhe treiben. Investitionen in die Cybersicherheit werden obligatorisch, da Gesundheitsorganisationen zunehmenden Cyberbedrohungen begegnen, wobei rechtliche Implikationen für Kliniker robuste Pläne zur Reaktion auf Vorfälle und Verschlüsselungsprotokolle erfordern.[2]Quelle: Chukwuka Elendu et al., "Legal Implications for Clinicians in Cybersecurity," Medicine, journals.lww.com

Grenzüberschreitende medizinisch-rechtliche Haftung für vorläufige KI-Befundungen

Wenn KI dringende Befunde über Jurisdiktionen hinweg kennzeichnet, entstehen Fragen darüber, welcher Kliniker, Algorithmusanbieter oder welche Einrichtung die letztendliche Verantwortung trägt. Die Analyse von 299 Teleradiologie-Haftpflichtfällen zeigt, dass 35,6 % mit dem Tod von Patienten zusammenhängen und höhere mittlere Entschädigungen aufweisen als die Radiologie vor Ort. Die vorgeschlagene EU-KI-Haftungsrichtlinie erhöht das Risiko, indem sie diagnostische Algorithmen als Hochrisiko-Medizinprodukte behandelt. Versicherer reagieren mit steigenden Prämien, was einige Anbieter gegenüber aggressiven KI-Einführungen zurückhaltend macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: VNA verdrängt die traditionelle PACS-Dominanz

PACS blieb im Jahr 2025 die Ankertechnologie mit einem Anteil von 44,78 %. Gleichzeitig verzeichnete VNA eine CAGR-Prognose von 12,83 %, was einen Schwenk hin zu Herstellerneutralität und unternehmensweiter Bildgebungskonsolidierung signalisiert. Die dem VNA zugeordnete Marktgröße für Teleradiologie-Software wird voraussichtlich stark ansteigen, da Organisationen von isolierten Archiven abwandern. Das Children's Hospital of Philadelphia meldete nach seinem VNA-Wechsel Einsparungen von 3 Millionen USD in fünf Jahren.

RIS und aufkommende Unternehmensplattformen integrieren nun über 110 zertifizierte KI-Anwendungen über einzelne Schnittstellen, wie der FDA-zugelassene Hub von CARPL.ai zeigt. Eine solche Interoperabilität verkürzt die Berichtsbearbeitungszeiten und reduziert kostspielige Datenmigration, was VNAs greifbare wirtschaftliche und klinische Vorteile verschafft.

Nach Bereitstellungsmodus: Cloud-Infrastruktur beschleunigt die Markttransformation

Cloud-Installationen machten im Jahr 2025 61,83 % des Marktes für Teleradiologie-Software aus und sind auf dem Weg zu einer CAGR von 12,55 %. Amazon Web Services unterstützt das Genesis-Portfolio von GE HealthCare, das Ein-Klick-Elastizität und KI-Skalierbarkeit verspricht.

Systeme vor Ort bestehen in Verteidigungs- und akademischen Zentren mit spezifischen Latenz- oder Souveränitätsanforderungen weiter. Dennoch entstehen hybride Setups, die es ermöglichen, sensible Studien lokal zu halten und gleichzeitig Cloud-Analysen für die Bevölkerungsgesundheit zu nutzen. Dieser ausgewogene Ansatz bringt Compliance und Innovation in Einklang und hält die Nachfrage nach mehrstufiger Bereitstellungsorchestrierung im Markt für Teleradiologie-Software stark.

Nach unterstützter Bildgebungsmodalität: MRT-Wachstum übertrifft die traditionelle Dominanz

CT behielt im Jahr 2025 einen Umsatzanteil von 30,74 %, doch MRT verzeichnet bis 2031 die schnellste CAGR von 12,71 %. Zunehmende neurologische und muskuloskelettale Überweisungen in Kombination mit KI-gestützter Sequenzoptimierung steigern den MRT-Durchsatz und die damit verbundene Schichtanzahl pro Untersuchung. Die Marktgröße für Teleradiologie-Software für MRT-Workflows wächst parallel zu diesen Trends.

Ultraschall gewinnt durch Point-of-Care-Sonden und autonome Aufnahmepiloten, die gemeinsam von GE HealthCare und NVIDIA entwickelt werden, an Bedeutung. Mammographie integriert SmartMammo-KI zur Senkung der Rückrufquoten, während PET/SPECT quantitative Analysen für das onkologische Staging nutzt. Plattformanbieter konfigurieren daher multimodale Viewer und strukturierte Berichtsvorlagen, was die Ökosystemabhängigkeit festigt.

Nach Endnutzer: Diagnosezentren treiben die Marktexpansion voran

Krankenhäuser kontrollierten im Jahr 2025 einen Anteil von 60,52 %, doch diagnostische Bildgebungszentren eilen mit einer CAGR von 12,42 % aufgrund der Verlagerung ambulanter Eingriffe voraus. Der dem Markt für Teleradiologie-Software zugeordnete Marktanteil dieser Zentren profitiert von Abend- und Wochenendabdeckungsstrategien, die ausgelagerte Befundungen begünstigen.

Konsolidierung verändert die Berufslandschaft: Die Anzahl der Gruppen mit mehr als 100 Radiologen ist im letzten Jahrzehnt um 350 % gestiegen. Größere Einheiten verhandeln Unternehmensverträge, die KI-Triage, Analyse-Dashboards und native Spracherkennung in langfristige Software-als-Dienstleistung-Vereinbarungen bündeln.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,27 %, gestützt durch erstattungsfähige Telemedizinpolitiken und die FDA-Zulassung von mehr als 1.000 klinischen KI-Tools, von denen 758 auf die Radiologie abzielen. Initiativen für den Zugang im ländlichen Raum leiten Fördermittel an kleine Krankenhäuser weiter und treiben den Markt für Teleradiologie-Software weiter voran. Laufende Fusionen, wie die Übernahme von Direct Radiology durch ONRAD, erweitern unabhängige Abdeckungsnetzwerke und fördern standardisierte Workflow-Software.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,18 %, unterstützt durch Indiens Ayushman Bharat Digital Mission, die eindeutige Gesundheits-IDs für den Bildaustausch ausgibt. Die Einführung des PT. Teleradiologi Center Indonesia weitet den Zugang zu Subspezialisten aus, während Australiens nationale Strategie für digitale Gesundheit sichere Bildaustauschnetze finanziert. Zusammen senken diese Initiativen die Eintrittsbarrieren für Cloud-PACS-Anbieter und lokale Start-ups.

Europa zeigt eine stetige Einführung, unterstützt durch das Krankenhauszukunftsgesetz mit einem Volumen von 4 Milliarden EUR, das deutsche Krankenhäuser auf einem Digitalisierungsindex von nur 33,3 von 100 Punkten eingestuft hat und damit Investitionslücken aufzeigt. Die EU-Aufbau- und Resilienzfazilität schreibt vor, dass ein Fünftel der Ausgaben auf digitale Infrastruktur abzielt, was grenzüberschreitende Bildaustauschpiloten und harmonisierte medizinisch-rechtliche Rahmenbedingungen katalysiert. Naher Osten, Afrika und Südamerika bleiben noch in der Anfangsphase, doch öffentliche Cloud-Einführungen und der Aufbau städtischer Krebszentren legen die grundlegende Nachfrage für den Markt für Teleradiologie-Software.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich, obwohl die fünf größten Anbieter noch immer einen erheblichen kombinierten Umsatz kontrollieren, was auf eine moderate Fragmentierung hindeutet. Private-Equity-Aktivitäten finanzieren Zusammenschlüsse wie die multistaatlichen Akquisitionen von Radiology Partners, die Skaleneffekte schaffen, um KI-Lizenzen auszuhandeln.

Wettbewerbsvorteile drehen sich nun um Cloud-Bereitschaft und durchgängige Orchestrierung. GE HealthCare verbindet seinen Centricity-Viewer mit NVIDIA Clara für Rauschunterdrückung und Triage, Siemens Healthineers integriert DeepHealth-Mammographie-KI, und Sectra integriert Zero-Footprint-Viewer. Reine Anbieter wie Intelerad differenzieren sich durch herstellerneutrale Aufnahme und Ergebnisanalysen und arbeiten mit RADPAIR zusammen, um strukturierte Berichte zu beschleunigen.

Strategische Schritte konzentrieren sich auf KI-Portfolios, mandantenfähiges Cloud-Hosting und Erstattungsberatung. Konica Minolta kombiniert seine Exa-Plattform mit der Kuratierungsmaschine von NewVue, während ZettaHealth das erste auf die Abrechnung von Radiologiegruppen ausgerichtete ERP einführt. Diese Angebote bündeln Module für den Umsatzzyklus und das Zulassungsmanagement, binden Kunden in breitere Ökosysteme ein und verstärken die Wachstumskurve des Marktes für Teleradiologie-Software.

Marktführer im Bereich Teleradiologie-Software

Carestream Health

Telerad Tech

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Konica Minolta Healthcare Americas ist eine Partnerschaft mit NewVue eingegangen, um Exa Teleradiology, Powered by NewVue, einzuführen.

- Februar 2025: ZettaHealth Solutions hat Z-Suite veröffentlicht, ein ERP/BIS, das für radiologische Lesegruppen und Teleradiologie-Anbieter entwickelt wurde.

- September 2024: Experity hat seinen Teleradiologie-Überlesedienst durch die Integration von FDA-zugelassener KI zur Frakturerkennung verbessert.

Berichtsumfang des globalen Marktes für Teleradiologie-Software

Gemäß dem Berichtsumfang ist Teleradiologie die Übertragung radiologischer Patientenbilder, wie Röntgenaufnahmen, CT- und MRT-Bilder, von einem Standort zu einem anderen, um Studien mit anderen Radiologen und Ärzten zu teilen.

Teleradiologie verbessert die Patientenversorgung, indem sie Radiologen ermöglicht, Dienstleistungen zu erbringen, ohne sich am Standort des Patienten befinden zu müssen. Der Markt für Teleradiologie-Software ist segmentiert nach Typ (Radiologieinformationssystem, Bildarchivierungs- und Kommunikationssystem, herstellerneutrales Archiv), Modalität (cloudbasiert, vor Ort) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Radiologieinformationssystem (RIS) |

| Bildarchivierungs- und Kommunikationssystem (PACS) |

| Herstellerneutrales Archiv (VNA) |

| Sonstige Lösungstypen |

| Cloudbasiert |

| Vor Ort |

| Röntgen |

| Computertomographie (CT) |

| Magnetresonanztomographie (MRT) |

| Ultraschall |

| Nuklearbildgebung (PET/SPECT) |

| Mammographie |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Radiologieinformationssystem (RIS) | |

| Bildarchivierungs- und Kommunikationssystem (PACS) | ||

| Herstellerneutrales Archiv (VNA) | ||

| Sonstige Lösungstypen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach unterstützter Bildgebungsmodalität | Röntgen | |

| Computertomographie (CT) | ||

| Magnetresonanztomographie (MRT) | ||

| Ultraschall | ||

| Nuklearbildgebung (PET/SPECT) | ||

| Mammographie | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Teleradiologie-Software?

Der Markt wird im Jahr 2026 auf 3,02 Milliarden USD geschätzt und soll bis 2031 5,25 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Plattformen, die im Jahr 2025 bereits einen Anteil von 61,83 % halten, expandieren dank Skalierbarkeit und niedrigerer Wartungskosten mit einer CAGR von 12,55 %.

Warum führen diagnostische Bildgebungszentren Teleradiologie schneller ein als Krankenhäuser?

Die Verlagerung in den ambulanten Bereich und der Bedarf an subspeziallistischer Abdeckung ohne Einstellungen vor Ort treiben eine CAGR von 12,42 % bei Diagnosezentren an.

Welche Bildgebungsmodalität wird am meisten zum zukünftigen Wachstum beitragen?

MRT wird voraussichtlich mit einer CAGR von 12,71 % wachsen und CT übertreffen, obwohl CT der größte Umsatzbeitrag bleibt.

Welche Regionen bieten die stärksten Expansionsmöglichkeiten?

Der asiatisch-pazifische Raum ist aufgrund nationaler Digitalisierungsprogramme und Investitionen in die Bildgebungsinfrastruktur auf dem Weg zu einer CAGR von 13,18 %.

Wie beeinflusst KI die Wettbewerbsdynamik?

Die FDA-Zulassung von mehr als 1.000 klinischen KI-Anwendungen, die meisten davon in der Radiologie, begünstigt Anbieter, die Triage- und strukturierte Berichtstools in cloudnative Workflows einbetten können, und schafft neue Wettbewerbsvorteile.

Seite zuletzt aktualisiert am: