Marktgröße und Marktanteil für Patientenregistrierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

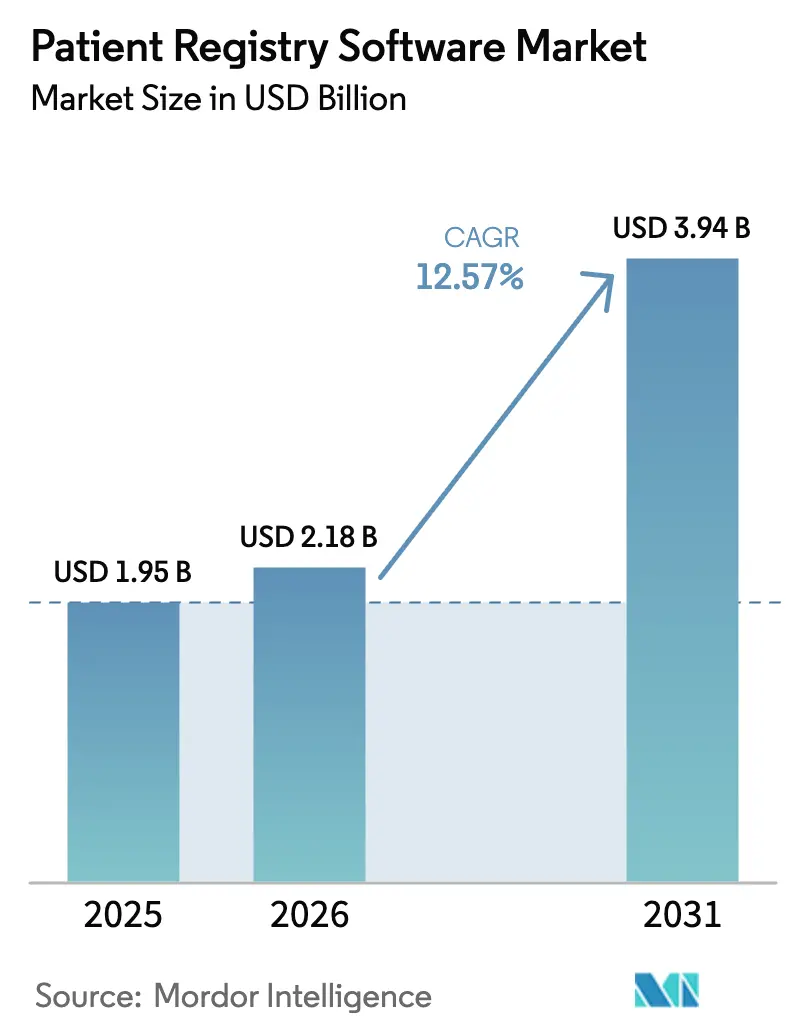

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientenregistrierungssoftware von Mordor Intelligence

Die Marktgröße für Patientenregistrierungssoftware wird voraussichtlich von 1,95 Milliarden USD im Jahr 2025 und 2,18 Milliarden USD im Jahr 2026 auf 3,94 Milliarden USD bis 2031 anwachsen, was einer CAGR von 12,57 % zwischen 2026 und 2031 entspricht.

Umfangreiche Investitionen in nationale Gesundheitsdatenprogramme, strengere Interoperabilitätsvorgaben und das wachsende Interesse der Auftraggeber an registerbasierten Real-World-Evidenzen beschleunigen den Einsatz von Plattformen. Cloud-basierte SaaS-Angebote dominieren, da sie Kapitalaufwendungen reduzieren, Upgrades automatisieren und die FHIR-Konformität vereinfachen, während KI-gestützte Abstraktion die Datenpflegekosten um bis zu 40 % senkt. Schwangerschafts- und Mutter-Kind-Register verzeichnen Wachstum infolge des TEMPO-Pilotprojekts der FDA, das die Überwachungskosten für geburtshilfliche Geräte gesenkt hat, und akademische medizinische Zentren skalieren ihre Register zur Unterstützung von Präzisionsmedizin-Förderprojekten. Die Wettbewerbspositionierung hängt nun davon ab, offene APIs, Unterstützung des OMOP-Datenmodells und föderierte Abfragefähigkeiten bereitzustellen, die den aufkommenden Regeln des Europäischen Gesundheitsdatenraums entsprechen.

Wichtigste Erkenntnisse des Berichts

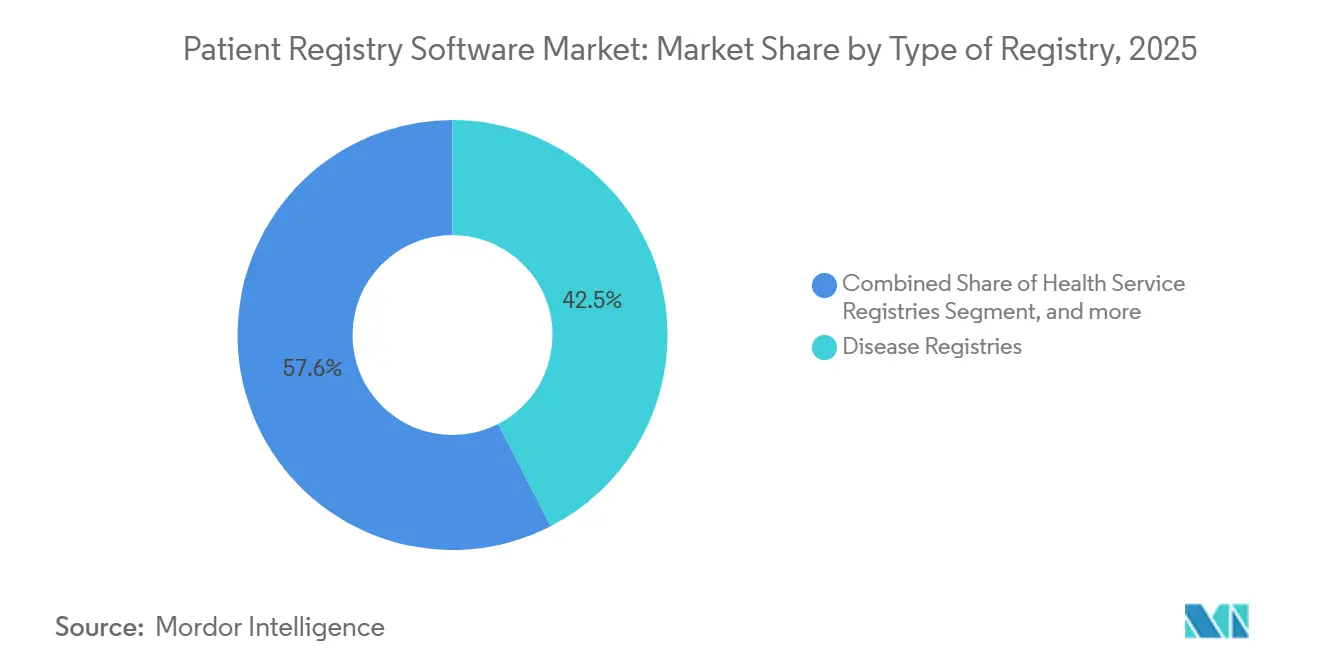

- Nach Registrierungstyp führten Krankheitsregister mit 42,45 % des Umsatzes im Jahr 2025; Schwangerschafts- und Mutter-Kind-Register werden bis 2031 voraussichtlich eine CAGR von 14,65 % verzeichnen.

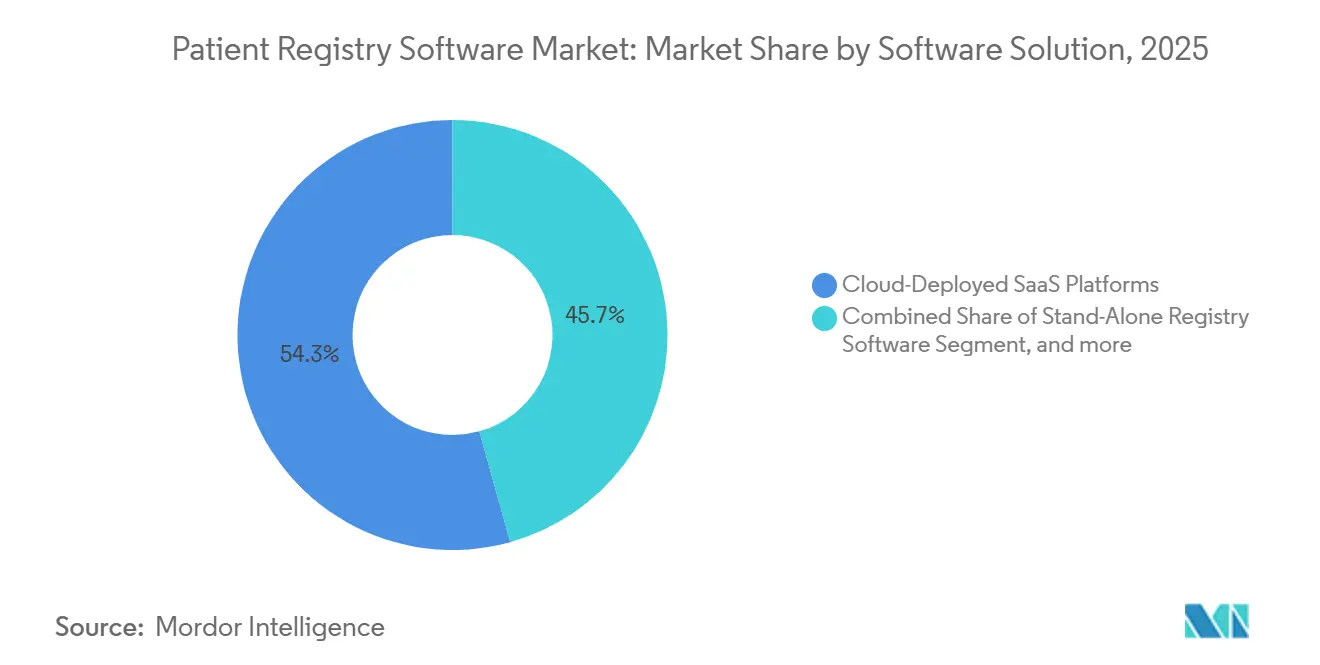

- Nach Softwarelösung beherrschten cloud-basierte SaaS-Plattformen 54,32 % des Marktanteils im Jahr 2025 und werden voraussichtlich auch am schnellsten wachsen, mit einer CAGR von 14,78 % bis 2031.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme 41,45 % des Marktanteils im Jahr 2025; Forschungsinstitute und akademische medizinische Zentren werden voraussichtlich eine CAGR von 15,65 % bis 2031 verzeichnen.

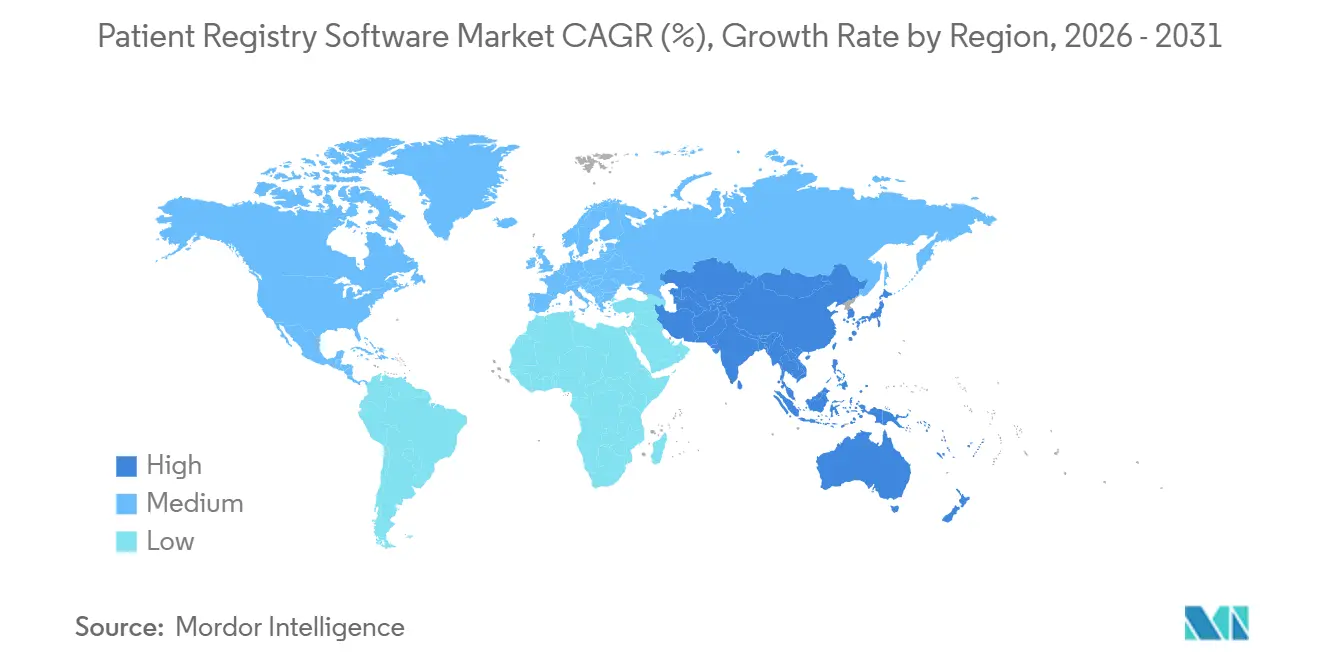

- Nach Geografie entfiel auf Nordamerika ein Anteil von 44,32 % am Umsatz im Jahr 2025; die Region Asien-Pazifik ist auf dem Weg, bis 2031 mit einer CAGR von 13,54 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Patientenregistrierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen und Finanzierung für groß angelegte Register | +2.1% | Weltweit, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von EHR und Interoperabilitätsvorgaben | +2.5% | Nordamerika, Europa, expandierender Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Registerdaten für die Überwachung nach der Markteinführung und Real-World-Evidenz | +1.9% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten | +1.7% | Weltweit alternde Bevölkerungen | Langfristig (≥4 Jahre) |

| KI-gestützte automatisierte Abstraktion | +2.3% | Nordamerika, Europa als frühe Anwender | Kurzfristig (≤2 Jahre) |

| Integration von patientengenerierten Gesundheitsdaten | +1.4% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung staatlicher Initiativen und Finanzierung für groß angelegte Patientenregister

Öffentliche Finanzierung wandelt Register von optionalen Werkzeugen in Compliance-Anforderungen um. Das TEMPO-Pilotprojekt der FDA, das im Dezember 2025 gestartet wurde, ermöglicht es Geräteherstellern, Überwachungspflichten durch strukturierte Registereinreichungen zu erfüllen, was zu Kosteneinsparungen von etwa 30 % für Auftraggeber führt. Australiens Nationales Krebsdaten-Rahmenwerk stellte 2025 Fördermittel bereit, um eine gemeinsame Onkologie-Registerplattform zu testen und die automatische Erfassung des Stadiums bei Diagnose aus Radiologieberichten zu ermöglichen. Im Rahmen des DARWIN-EU-Netzwerks der Europäischen Arzneimittel-Agentur benötigen nun 30 Datenpartner, die 160 Millionen Leben abdecken, Register, die OMOP-formatierte Datensätze für multinationale Studien exportieren. Indiens Ayushman-Bharat-Digitalmission hat über 6,5 Milliarden Gesundheitsdatensätze mit eindeutigen Kennungen verknüpft, wodurch die Registeraktivierung zur Voraussetzung für Verträge im öffentlichen Sektor wird. Insgesamt beschleunigen diese Programme die Beschaffungszyklen und begünstigen Anbieter, die sofort einsatzbereite FHIR- und OMOP-Konnektoren liefern.

Zunehmende Einführung elektronischer Gesundheitsakten und Interoperabilitätsvorgaben

Die endgültige ONC-HTI-4-Regel, die im August 2025 in Kraft trat, erweiterte den USCDI auf Version 4 und untersagte die Informationsblockierung für Abgleichs- und Einwilligungs-APIs, wodurch Registeranbietern ein Echtzeitzugang zu standardisierten Daten ermöglicht wird [1]Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, "HTI-4-Abschlussregel," healthit.gov. TEFCA, das seit Dezember 2024 in Betrieb ist, bietet einen landesweiten abfragebasierten Austausch, der es Registern ermöglicht, Längsschnittdatensätze ohne einmalige Datennutzungsvereinbarungen abzurufen. Michigans CHRONICLE-Pilotprojekt bewies, dass HL7-ADT-Feeds Register für chronische Krankheiten in großem Maßstab befüllen können, obwohl inkonsistente ICD-10-Kodierung die Analytik noch immer beeinträchtigt. Angesichts dieser Dynamik haben EHR-Marktführer wie Oracle Health Registermodule eingebettet, um ihre installierten Basen zu verteidigen und inkrementelle Datenflüsse zu monetarisieren. FHIR-Kompatibilität ist daher zu einer Kernanforderung bei Ausschreibungen geworden.

Zunehmende Nutzung von Registerdaten für die Überwachung nach der Markteinführung und Real-World-Evidenz

Auftraggeber nutzen Register nun zur Generierung externer Vergleichsgruppen, Sicherheitssignale und Belege für die Erweiterung von Zulassungen. Die FDA-Leitlinien zur Klärung der Verwendung von Registern in regulatorischen Einreichungen reduzierten Unsicherheiten und beschleunigten die Akzeptanz. Datavants Übernahme von Aetion im Juli 2025 vereinte ein Konnektivitätsnetz mit 60 Millionen Datensätzen mit kausalinferenzbasierter Analytik und verdeutlichte damit den Wandel hin zu schlüsselfertigen Real-World-Evidenz-Lösungen. In Europa treiben die Leitlinien der Europäischen Arzneimittel-Agentur die Nachfrage nach prüfungssicherer Rückverfolgbarkeit und rollenbasierter Zugriffskontrolle an [2]Europäische Arzneimittel-Agentur, "DARWIN-EU-Überblick," ema.europa.eu. Partnerschaften wie IQVIA-Salesforce integrieren Registerdaten mit kommerziellen CRM-Systemen und verknüpfen klinische Ergebnisse mit Strategien zur Einbindung von Ärzten.

Wachsende Belastung durch chronische Krankheiten, die eine longitudinale Ergebniserfassung erfordern

Alternde Bevölkerungen erhöhen die Prävalenz von Herz-Kreislauf-, onkologischen und metabolischen Erkrankungen. Das Register des American College of Cardiology verarbeitet Daten aus 2.400 Krankenhäusern und setzt Qualitätsmaßstäbe für Interventionen. SEER erfasst nun das Stadium bei Diagnose für 95 % der meldepflichtigen Krebserkrankungen, doch Lücken bei Chemotherapiedaten halten die Nachfrage nach integrierten EHR-Register-Tools aufrecht. Diabetesregister integrieren zunehmend kontinuierliche Glukosedaten über FHIR und reduzieren damit die Belastung der Teilnehmer. Die DHIS2-basierte klinische Registerplattform der WHO, die 2025 eingeführt wurde, bietet kostenlose Module, die kommerzielle Anbieter in einkommensschwachen Regionen verdrängen könnten. Wertbasierte Verträge unterstreichen die Bedeutung von Echtzeit-Dashboards und Risikoausgleich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Datensicherheitsbedenken | -1.8% | Weltweit, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Mangel an ausgebildeten Abstraktoren und Informatikpersonal | -1.3% | Weltweit, besonders gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und Interoperabilitätslücken | -0.9% | Weltweit, stärkste Fragmentierung in Europa und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Variable Datenqualität, die die Erstattung untergräbt | -1.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datensicherheitsbedenken inmitten expandierender Datenaustausch-Ökosysteme

Der Ransomware-Angriff auf Change Healthcare im Februar 2024, der 100 Millionen Datensätze betraf, erhöhte die Kontrolle über Drittanbieter gemäß HIPAA und DSGVO. Der Cyberangriff auf Ascension Health im Jahr 2024 legte die operative Fragilität vernetzter Systeme offen. Fragmentierte EU- und US-amerikanische Vorschriften verlängern die Aktivierung multinationaler Register um 3–6 Monate, wie die irische Register-Taskforce 2025 feststellte. Die Patientenzugangsmerkmale von TEFCA führen zu Identitätsprüfungsverbindlichkeiten, die kleinere Anbieter nur schwer absorbieren können. Infolgedessen fordern viele Auftraggeber föderierte Architekturen, die Daten auf Krankenhausservern belassen, was die Gesamtbetriebskosten um 15–20 % erhöht und die Akzeptanz bei budgetbeschränkten Einrichtungen verlangsamt.

Mangel an ausgebildeten klinischen Abstraktoren und Informatikpersonal

Eine HIMSS-Umfrage aus dem Jahr 2024 zeigte eine Vakanzrate von 22 % für Dokumentationsspezialisten, wobei die Einstellungszyklen 120 Tage überschreiten. Der Mangel an zertifizierten Tumorregistraren hält bei 15 % an, verschärft durch Renteneintritt und Konkurrenz durch Fernarbeit. Die Ausweitung ausgelagerter Dienste durch Q-Centrix mildert die Lücke, schließt sie jedoch nicht, da viele Register nach wie vor eine schnelle interne Abstraktion für die Entscheidungsunterstützung erfordern. KI-Tools reduzieren den manuellen Aufwand, doch Akkreditierungsregeln erfordern weiterhin menschliche Aufsicht, um die Fehlklassifizierung komplexer Fälle zu verhindern. Die Verzögerung bei der Personalentwicklung bedeutet, dass die Einschränkungen mindestens bis 2027 anhalten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Registrierungstyp: Schwangerschaftsregister beschleunigen sich, da die FDA die Überwachung vereinfacht

Schwangerschafts- und Mutter-Kind-Register verzeichneten die schnellste CAGR von 14,65 % bis 2031, nachdem das TEMPO-Pilotprojekt es Auftraggebern für geburtshilfliche Geräte ermöglichte, sich bei der Sicherheit nach der Markteinführung auf Registerdaten zu stützen und damit Compliance-Zeitpläne zu verkürzen. Der FHIR-Leitfaden des Coordinated Registry Network senkte die Einrichtungskosten pro Register um weitere 25 % und ermöglichte die Zusammenarbeit mehrerer Auftraggeber. Krankheitsregister behielten 42,45 % des Marktanteils für Patientenregistrierungssoftware im Jahr 2025, gestützt durch ausgereifte Onkologie- und Herz-Kreislauf-Systeme. Dennoch begünstigt die regulatorische Ausrichtung auf seltene Expositionen Schwangerschaftsregister für eine anhaltende Überperformance.

Onkologieregister bleiben das größte Krankheits-Teilsegment, während kardiovaskuläre Kohorten sich rasch ausweiten, da Datensätze zu strukturellen Herzinterventionen reifen [3]American College of Cardiology, "Nationales kardiovaskuläres Datenregister," acc.org. Diabetesregister befassen sich mit der Geräte-Datenintegration, und Gruppen für seltene Krankheiten arbeiten in 24 europäischen Ländern über ERDRI zusammen. Produktregister für Implantate gewinnen mit bedingten EU-Zulassungen an Bedeutung, und Qualitätsverbesserungsprogramme entwickeln sich zu Echtzeit-Entscheidungsunterstützungssystemen.

Nach Softwarelösung: Dominanz von Cloud-SaaS spiegelt Interoperabilitäts- und Kostendruck wider

Cloud-basierte Plattformen kontrollierten 54,32 % des Marktanteils für Patientenregistrierungssoftware im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 14,78 % wachsen. Anbieter bevorzugen Abonnementpreise und automatische FHIR-Upgrades, während die KI-Integration Abstraktions-Workflows beschleunigt. Die ausstehende Übernahme von Orion Health durch HEALWELL AI vereint 150 Millionen Leben auf einem globalen Interoperabilitäts-Stack und verdeutlicht die Skalenvorteile.

On-Premise-Systeme bestehen in Verteidigungs- und Regierungsumgebungen fort, in denen luftgespaltene Netzwerke vorgeschrieben sind; das MHS-GENESIS des Verteidigungsministeriums umfasst 3.600 Standorte weltweit. Hybridmodelle entstehen mit Edge-Knoten für die Erfassung mit geringer Latenz und Cloud-Analytik. Irlands Register-Roadmap empfiehlt einen OMOP-basierten Cloud-Hub, um Anbieterabhängigkeit zu beenden und die Gesamtbetriebskosten zu senken.

Nach Endnutzer: Forschungsinstitute wachsen durch förderfinanzierte Kohorten und Präzisionsmedizin

Krankenhäuser machten 41,45 % des Umsatzes im Jahr 2025 aus, während Forschungsinstitute und akademische medizinische Zentren das Wachstum mit einer CAGR von 15,65 % anführten, angetrieben durch NIH-Fördermittel für Präzisionsmedizin-Kohorten. Projekte wie Columbia Universitys SC2K und Boston Childrens CumulusQ veranschaulichen die Konvergenz von Register- und Forschungsdatenlager.

Pharma- und Gerätehersteller sind das am zweitschnellsten wachsende Segment, katalysiert durch die regulatorische Akzeptanz registerbasierter externer Kontrollen. Regierungsbehörden nutzen Register kontinuierlich für die öffentliche Gesundheitsüberwachung, während Fachgesellschaften auf mandantenfähige SaaS-Lösungen konsolidieren, um die Kosten pro Register zu senken. Der Wandel unterstreicht die steigende Nachfrage nach Genomik-Integration, Bioproben-Tracking und Einwilligungsmanagement, die groß angelegte Präzisionsmedizin-Pipelines unterstützen.

Geografische Analyse

Nordamerika blieb die größte Region mit einem Anteil von 44,32 % am Umsatz im Jahr 2025, unterstützt durch CMS-Qualitätsprogramme und das Mehrfachkrankenhaus-Herz-Kreislauf-Netzwerk des ACC. HTI-4 und TEFCA reduzieren die Reibung beim Datenaustausch erheblich, während kanadische Provinzen auf integrierte Datensätze wie Albertas Netcare-Plattform konsolidieren. Das Wachstum verlangsamt sich jedoch, da US-amerikanische Gesundheitssysteme angesichts des Budgetdrucks der EHR-Optimierung Vorrang vor neuen Registereinführungen geben.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,54 % bis 2031. Indiens ABDM hat 6,5 Milliarden Gesundheitsdatensätze verknüpft und damit riesige adressierbare Kohorten für FHIR-fähige Register geschaffen. Australiens Nationales Krebsdaten-Rahmenwerk finanziert gemeinsame Plattformen, und Chinas provinzielle Registervorgaben weiten die Nachfrage trotz Lokalisierungsbeschränkungen aus. Japans Ausweitung der My-Number-Gesundheitskarten unterstützt die Registerbereitschaft, die Kanji- und Hiragana-Daten aufnimmt.

Europa macht etwa 25 % des Marktes für Patientenregistrierungssoftware aus. EHDS-Regeln verlangen, dass Register bis 2029 OMOP-Datensätze für die Sekundärforschung exportieren, was Upgrades auf offene, cloud-native Architekturen vorantreibt. Irlands Roadmap von 2025 schlägt einen Cloud-Hub über fünf Krankheitsbereiche zur Kostenteilung vor, was auf eine breitere regionale Konsolidierung hindeutet. Die DSGVO erhöht die Compliance-Kosten, doch die Klarheit bei Pseudonymisierung und föderierter Abfrage beschleunigt die Akzeptanz. Aufstrebende Märkte im Nahen Osten, Afrika und Südamerika sind noch im Entstehen, zeigen jedoch Machbarkeitsnachweis-Pilotprojekte, die durch Cloud-Infrastruktur unterstützt werden.

Regulatorisches Umfeld

In den Vereinigten Staaten arbeiten Registerplattformen, die die Generierung regulierter Nachweise unterstützen, unter einer sich verschärfenden Mischung aus Anforderungen der Gesundheits-IT und der Life-Sciences-Branche. Die ONC HTI-4 Final Rule (in Kraft seit August 2025) erweiterte USCDI auf Version 4 und verstärkte die Erwartungen gegen Informationsblockaden im Hinblick auf standardisierten Zugriff, was Registerworkflows in Richtung FHIR-basierter Erfassung und einwilligungsbewusster APIs drängt. Auf der Life-Sciences-Seite formalisiert die FDA-Guidance weiterhin, wie Real-World-Daten aus Registern Sicherheits- und Regulierungsentscheidungen unterstützen können. Anforderungen wie 21 CFR Part 11 für elektronische Aufzeichnungen und Signaturen halten Validierung und Audit-Trails für Register, die in klinischen Untersuchungen verwendet werden, weiterhin zentral.

In Europa erhöhen die DSGVO-Verpflichtungen und die Ausrichtung des European Health Data Space (EHDS) den Fokus auf interoperablen Austausch, sichere Protokollierung und die Governance der Sekundärnutzung. Dies steigert die Anforderungen an OMOP-kompatible Exporte und föderierte Abfragemuster, die bereits in Netzwerken wie EMA DARWIN EU verwendet werden. Die Zeitpläne für die grenzüberschreitende Aktivierung von Registern bleiben sensibel gegenüber Datenschutz- und Sicherheitserwartungen, und jüngste aufsehenerregende Cybervorfälle im Gesundheitswesen haben die Kontrolle Dritter verarbeitender Stellen verstärkt, was die Nachfrage nach rollenbasierten Zugriffskontrollen, Nachverfolgbarkeit und datenschutzwahrender Verknüpfung in Registerimplementierungen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Datenerzeugung und -erfassung innerhalb von Krankenhäusern, Gesundheitssystemen und Fachgesellschaften, wo EHRs, Labor- und Bildgebungssysteme strukturierte und unstrukturierte Eingaben erzeugen. Registersoftware-Anbieter liefern dann Kernfunktionen, einschließlich Kohortendefinition, Datenmodelle wie OMOP, Workflow und Abstraktion, Analytik und Übermittlungsformate, zusammen mit Integrationsebenen wie FHIR, HL7 v2, ADT-Feeds und APIs. Nachgelagerte Beteiligte umfassen Konnektivitäts- und Verknüpfungsnetzwerke, die datenschutzwahrenden Abgleich und Anreicherung ermöglichen, sowie Endkunden, die Ergebnisse über Regierungsbehörden und Qualitätsprogramme, akademische medizinische Zentren und Life-Sciences-Sponsoren operationalisieren, die Register für Real-World-Evidence, Post-Market-Überwachung und externe Vergleichsgruppen nutzen.

Die Hauptengpässe zeigen sich bei der Erfassung und Kuratierung, bedingt durch semantische Variabilität zwischen EHRs, uneinheitliche Kodierung und manuelle Abstraktion, die weiterhin durch Personalmangel und Aufsichtsanforderungen eingeschränkt wird. Dies erhöht die Abhängigkeit von Automatisierung und Partnerschaften entlang der Kette, einschließlich datenschutzwahrender Verknüpfungskooperationen (zum Beispiel Thermo Fisher Scientific mit Datavant zur Integration von Tokenisierung in die klinische Forschungsinfrastruktur) und Investitionen zur Erweiterung der Konnektivität anonymisierter Forschung (zum Beispiel die Zusammenarbeit von TriNetX mit Regeneron in einem Netzwerk, das mit etwa 300 Millionen anonymisierten Patienten angegeben wird). Anbieter produktisieren zudem KI-gestützte Abstraktion, um die manuelle Arbeitslast zu reduzieren, während die Validierung durch Menschen im Ablauf erhalten bleibt, wobei sich die Differenzierung zunehmend auf Interoperabilitäts-Beschleuniger, Einwilligungsmanagement und auditfähige Governance verlagert.

Wettbewerbslandschaft

Der Markt für Patientenregistrierungssoftware weist eine moderate Fragmentierung auf, wobei kein Anbieter einen Marktanteil von mehr als 15 % überschreitet, und die Strategien teilen sich zwischen horizontalen Plattformen und vertikalen, krankheitsspezifischen Lösungen auf. Health Catalysts aufeinanderfolgende Übernahmen von ERS und Carevive veranschaulichen Roll-up-Strategien, die Abstraktionsarbeit mit Software bündeln. Carta Healthcares Kauf von Realyze Intelligence kombiniert KI-gestütztes Kohorten-Matching mit Abstraktions-Workflows und verkürzt die Rekrutierungszyklen für klinische Studien.

EHR-Riesen Epic Systems und Oracle Health betten Registermodule ein, um installierte Basen zu sichern, indem sie nativen Datenzugang nutzen und dabei das Risiko einer Interoperabilitätsabhängigkeit eingehen. Q-Centrix kooperiert mit Datavant für de-identifizierte Konnektivität über 1.200 Krankenhäuser hinweg und verbindet Dienstleistungen mit der Generierung von Real-World-Evidenz. Nischenanbieter differenzieren sich durch Genomik-Verknüpfung, Bioproben-Tracking oder Einwilligungs-Dashboards, die das Patientenengagement verbessern.

Ökosystem-Integration übertrifft Funktionslisten; Ausschreibungen fordern zunehmend FHIR-Abonnements, USCDI-Unterstützung, TEFCA-Endpunkte und OMOP-Kompatibilität. Irlands Taskforce wies auf prohibitive Exportkosten aus Legacy-Systemen hin, was die Nachfrage nach Open-Source-Alternativen ankurbelt. Anbieter, die föderierte Architekturen anbieten, gewinnen in datenschutzsensiblen Regionen wie der EU einen Vorteil. Gleichzeitig fordern KI-orientierte Start-ups etablierte Anbieter heraus, indem sie strukturierte Variablen direkt aus unstrukturiertem Text und Bildgebung extrahieren.

Marktführer in der Branche für Patientenregistrierungssoftware

IQVIA

Global Vision Technologies Inc.

FIGmd Inc.

Dacima Software Inc.

Image Trend Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilitätsvorgaben und Standard-Roadmaps schaffen Raum für Registerplattformen, die automatisierte, standardkonforme Extraktion und Übermittlung liefern, statt standortweise angepasste Schnittstellen. In den USA verknüpfen CMS-Promoting-Interoperability-Pfade, die eine aktive Einbindung von Clinical Data Registries (CDRs) einschließen, die Nachfrage nach Leistungsberichterstattung mit der Registerkonnektivität, und ONC-Initiativen wie der 2026 Standards Version Advancement Process (SVAP) (der die freiwillige Einführung aktualisierter US-Core-Standards ab dem 29. August 2026 ermöglicht) erhöhen den Takt der Standardaktualisierungen, die Anbieter operationalisieren müssen. Diese Bedingungen begünstigen cloudbasierte SaaS-Angebote und Anbieter, die FHIR-basierte Erfassung, einwilligungsbewusste APIs und Übermittlungswerkzeuge als wiederverwendbare Module bündeln können.

Grenzüberschreitende und multistakeholder Programme erweitern zudem den Bedarf an interoperablen Registern, die OMOP-Export und föderierte Governance unterstützen, im Einklang mit dem EHDS-Rahmenwerk, das als EU-Verordnung 2025/327 verabschiedet wurde. Konkrete Chancenbereiche umfassen die automatisierte Registerextraktion und Datenübermittlung mittels HL7-Implementierungsleitfäden wie den FHIR Registry Protocols und CREDS, zusammen mit eingebetteter Einwilligungsautomatisierung zur Reduzierung von Reibungsverlusten bei der Sekundärnutzung, unterstützt durch Branchenrichtlinien wie die Arbeit von The Sequoia Project zu automatisierter Patienteneinwilligung. Eine weitere kurzfristige Kommerzialisierungsmöglichkeit besteht darin, Register an wachsende HIE-Netzwerke anzubinden (zum Beispiel den Übergang der Florida HIE zu CRISP Shared Services ab dem 1. Juli 2026), sodass Register vollständigere longitudinale Datensätze ohne Einzelvereinbarungen erfassen können.

Aktuelle Branchenentwicklungen

- Juli 2026: FIGmd bestätigte den Status seiner Polaris-Plattform als von CMS zugelassenes Qualified Registry (QR) für das MIPS-Berichtsjahr 2026 und stärkte damit seine Position in US-amerikanischen Qualitätsberichtsworkflows. Die Zulassung unterstützt die Teilnahme von Leistungserbringern an Promoting-Interoperability- und Leistungsprogrammen, die auf Registerübermittlungen angewiesen sind, und kann FIGmd helfen, im Wettbewerb um Krankenhaus- und ACO-Konten zu bestehen, die eine compliance-fertige Berichtsinfrastruktur priorisieren.

- Dezember 2025: WellSky ging eine Partnerschaft mit uMed ein, um den Patientenzugang zu nationalen klinischen Forschungsregistern durch Workflows für die Teilnahme von zu Hause aus zu erweitern. Die Zusammenarbeit verbindet WellSkys Präsenz im Bereich Gesundheits-Software mit uMeds automatisierter Registerplattform und unterstützt die direkte Patientenrekrutierung und Datenerfassung, die mit dezentraler Forschung und der Erhebung longitudinaler Real-World-Evidence im Einklang steht.

- Juni 2024: OM1 führte ein Registries Center of Excellence (CoE) ein, um neben seinen RWE- und KI-Fähigkeiten spezialisierte Registerberatung und operatives Fachwissen anzubieten. Durch die Bündelung von Dienstleistungen mit Registerwissen unterstützt das CoE-Modell einen schnelleren Registeraufbau, Governance und die Einführung von Analytik für Sponsoren und Leistungserbringer, die mit Abstraktions- und Datenqualitätsbeschränkungen konfrontiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Software, die zum Aufbau, Betrieb und zur Pflege von Patientenregistern verwendet wird, die im Zeitverlauf standardisierte Patientendaten für die Verbesserung der klinischen Versorgung, Forschung und Berichterstattung erfassen. Er umfasst Funktionen zur Registererstellung, Datenerfassung, Verwaltung und Berichterstattung, die über gängige Bereitstellungsmodelle geliefert werden.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen allgemeine EHR- oder Praxismanagement-Lizenzierung aus, die nicht direkt mit dem Betrieb eines Patientenregisters verbunden ist, sowie rein beratungsbasierte Programme ohne Softwareumsatz.

Übersicht der Segmentierung

- Nach Registrierungstyp

- Krankheitsregister

- Gesundheitsdienstleistungsregister

- Produktregister

- Qualitätsverbesserungsregister

- Schwangerschafts- und Mutter-Kind-Register

- Nach Softwarelösung

- Eigenständige Registrierungssoftware

- Integrierte in EHR eingebettete Software

- Cloud-basierte SaaS-Plattformen

- Lokal installierte Systeme

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Regierungsbehörden und Drittanbieter-Administratoren

- Pharma-, Biotechnologie- und Medizingeräteunternehmen

- Forschungsinstitute und akademische medizinische Zentren

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde verwendet, um die erste Form des Nachfragepools aufzubauen und festzustellen, wie Registerprogramme in Gesundheitssystemen und der Life-Sciences-Branche finanziert und eingeführt werden. Wir stützten uns auf öffentliche Quellen wie die US Centers for Disease Control and Prevention, die US National Institutes of Health, die US Food and Drug Administration, die Weltgesundheitsorganisation und OECD-Gesundheitsstatistiken für Signale zur Krankheitslast, dem Bedarf an Real-World-Evidence und der Reife von Datenprogrammen.

Wir haben zudem frei zugängliche Materialien wie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen, Beschaffungsankündigungen und angesehene Fachpresse für Gesundheits-IT geprüft, um typische Kaufzyklen und Bereitstellungspräferenzen zu verstehen. Bei Bedarf wurden abonnementbasierte Datensätze nur zur Unterstützung von Unternehmensfinanzdaten und -informationen, Patentrecherchen und Ausschreibungsverfolgung verwendet, sodass Umsatzstruktur und Produktfokus ohne Übertreibung der Präzision überprüft werden konnten. Diese Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Softwareanbietern, IT- und Informatikteams von Gesundheitsdienstleistern, Registerprogrammmanagern und Forschungsbeteiligten, die Registerergebnisse für Outcomes und Berichterstattung nutzen. Die Eingaben wurden verwendet, um Akzeptanztreiber zu bestätigen, einschließlich Integrationsbedarf und Data Governance, und um die Preislogik über eigenständige und in EHR eingebettete Aufbauten zu testen, wobei die Abdeckung ausgewogen über Amerika, EMEA und APAC verteilt wurde, um eine Verzerrung durch eine einzelne Region zu vermeiden.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 16 % | APAC: 45 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 31 % | EMEA: 30 % |

| Kleinere Akteure: 16 % | Manager: 53 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem die Digitalisierung des Gesundheitswesens und die Bildung von Registerprogrammen anhand von Nachfrageindikatoren rekonstruiert und dann anhand beobachteter Akzeptanz- und Budgetierungsmuster auf Softwareausgaben verteilt werden. Die Summen werden mit selektiven Bottom-Up-Näherungen unter Verwendung von Umsatzangaben stichprobenweise ausgewählter Anbieter, Kanalprüfungen und einer einfachen Logik aus durchschnittlichem Verkaufspreis multipliziert mit der Anzahl aktiver Kunden für typische Implementierungen belastbarkeitsgeprüft, was hilft, Überzählungen zu korrigieren.

Zu den wichtigsten Eingaben zählten die Anzahl aktiver Registerprogramme nach Versorgungsbereich, der Anteil von Registern, die als Cloud-Abonnement versus On-Premise-Installationen betrieben werden, durchschnittliche Vertragswertspannen nach Endnutzergruppe, einschließlich Leistungserbringer, Regierungsstellen und Drittverwalter sowie Life-Sciences-Unternehmen, und die Integrationsintensität mit EHR-Workflows. Wir verfolgten zudem typisches Verlängerungs- und Erweiterungsverhalten für Analytik- und Berichtsmodule. Wenn eine Bottom-Up-Sicht für kleinere Anbieter unvollständig ist, werden Lücken durch konservative Erweiterungsfaktoren behandelt, die an beobachtete Beschaffungsaktivität und validierte Interviewspannen zurückgebunden sind.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch leichte Trendanpassung, bei der makroökonomische Indikatoren wie die Richtung der Ausgaben für Gesundheits-IT, politische und regulatorische Berichtsanforderungen sowie die Akzeptanz von Real-World-Evidence mit Primärangaben zu erwarteter Preisentwicklung und Migration zu SaaS kombiniert werden. Wenn sich ein Treiber schneller als erwartet entwickelt, werden die Szenarioannahmen überprüft, und der zentrale Fall wird vor der endgültigen Freigabe aktualisiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale, gefolgt von strukturierten Abweichungsprüfungen auf Regions- und Endnutzerebene, damit das Modell mit der realistischen Kaufkraft übereinstimmt. Ausreißer werden in mehr als einem Analystendurchgang überprüft, und jede große Sprungveränderung löst eine erneute Kontaktaufnahme mit relevanten Befragten aus, um zu bestätigen, ob die Veränderung real oder modellbedingt ist.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preise, Nachfrage oder regulatorische Berichtsanforderungen verändern. Vor der Auslieferung führen wir einen finalen Aktualisierungsdurchlauf durch, damit Kunden die aktuellste zum Zeitpunkt der Veröffentlichung verfügbare Sicht erhalten.

Marktgröße für Patientenregister-Software von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Patientenregister-Software können erheblich voneinander abweichen, da Unternehmen nicht immer die gleichen Umsatzströme, Zeiträume und Liefermodelle zählen. Unterschiede zeigen sich auch, wenn eine Schätzung auf anbieterfokussierte Implementierungen ausgerichtet ist und eine andere sich stärker auf Forschungs- und Bevölkerungsgesundheits-Anwendungsfälle stützt.

Einige Quellen fassen Bevölkerungsregister und breitere Funktionalität des Gesundheitsinformationsaustauschs in denselben Wert, was die Zahl anhebt und die implizierte Akzeptanzkurve verändert. Bei Mordor Intelligence wird Umsatz nur erfasst, wenn er direkt mit Patientenregister-Software über definierte Registertypen, Bereitstellungsmodi und Endnutzer verknüpft ist, und angrenzende Unternehmensplattformen, die nicht als Registersoftware verkauft werden, werden nicht hinzugerechnet.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,95 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 3,78 Milliarden USD (2025) | Verwendet einen breiteren funktionalen Umfang, der offenbar Bevölkerungsregister und angrenzende Funktionalität des Gesundheitsinformationsaustauschs oder Versorgungsmanagements bündelt, was die Ausgaben über die Registersoftware-Verträge hinaus aufbläht. |

| Branchenforschungsgruppe B | 2,40 Milliarden USD (2024) | Verankert sich an einem früheren Basisjahr und wendet einen schnelleren Wachstumspfad an, wobei weniger klar ist, wie gemischte Software- und zugehörige Dienstleistungsumsätze getrennt werden, wenn Anbieter kombinierte Pakete verkaufen. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch das, was in die Definition einbezogen wird, sowie durch die Wahl des Basisjahres und die Wachstumsausrichtung. Indem die Eingaben an beobachtbare Akzeptanz von Registerprogrammen, Bereitstellungsmix und überprüfbare Vertragswertspannen gebunden bleiben, bleibt die Schätzung leichter nachvollziehbar und für die Planung zu interpretieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Patientenregistrierungssoftware im Jahr 2026?

Die Marktgröße für Patientenregistrierungssoftware beträgt 2,18 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 3,94 Milliarden USD erreichen.

Welcher Registertyp wächst am schnellsten?

Schwangerschafts- und Mutter-Kind-Register führen das Wachstum mit einer CAGR von 14,65 % bis 2031 an, nachdem das TEMPO-Pilotprojekt der FDA die Überwachungskosten gesenkt hat.

Warum sind cloud-basierte Plattformen so dominant?

Cloud-SaaS erfasst 54,32 % des Umsatzes im Jahr 2025, da es Kapitalkosten senkt, automatische FHIR-Upgrades liefert und eine schnelle Skalierung unterstützt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 13,54 % wachsen, angetrieben durch Indiens ABDM und breitere nationale Digitalisierungsprogramme.

Wie wirkt sich KI auf den Registerbetrieb aus?

KI-gestützte Abstraktion reduziert die Datenpflegezeit um bis zu 40 % und hilft kleineren Krankenhäusern, Register trotz Abstraktormangels einzuführen.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz?

Datenschutzbedenken, Abstraktormangel, Anbieterabhängigkeit und inkonsistente Datenqualität üben jeweils Abwärtsdruck auf das Wachstum aus.

Seite zuletzt aktualisiert am: