Marktgröße und -anteil für Blockchain-Identitätsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

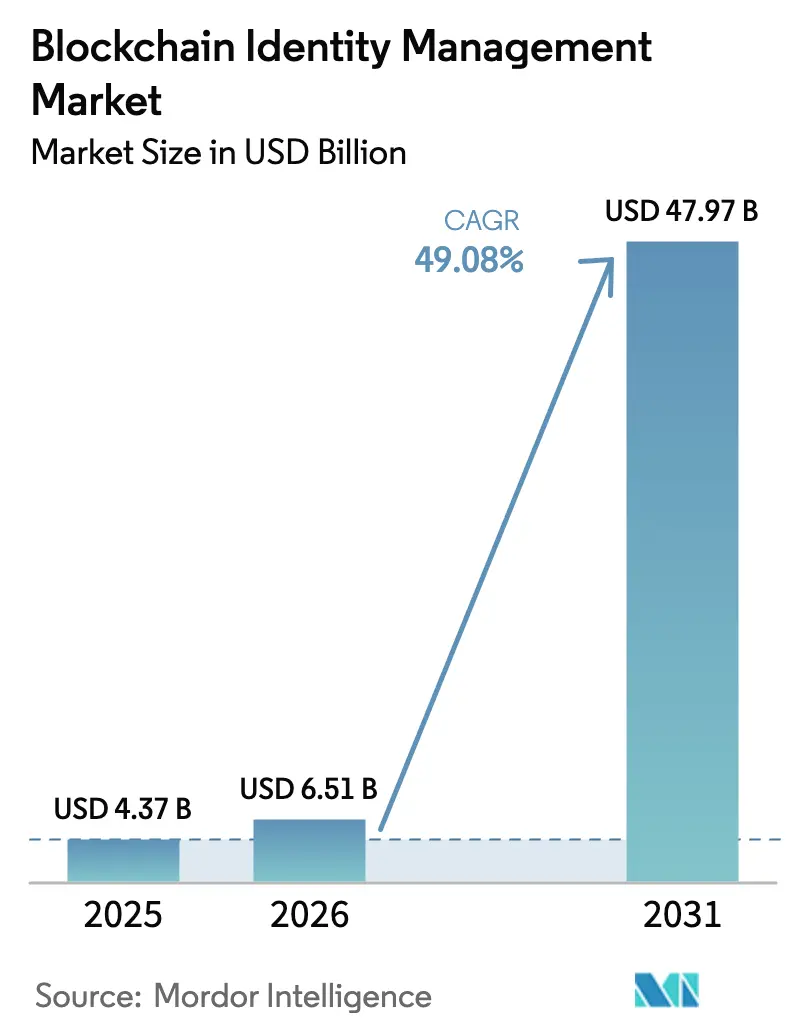

| Marktgröße (2026) | 6.51 Milliarden US-Dollar |

| Marktgröße (2031) | 47.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 49.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blockchain-Identitätsmanagement von Mordor Intelligence

Die Marktgröße für Blockchain-Identitätsmanagement wurde im Jahr 2025 auf USD 4,37 Milliarden geschätzt und soll von USD 6,51 Milliarden im Jahr 2026 auf USD 47,97 Milliarden bis 2031 wachsen, bei einer CAGR von 49,08 % während des Prognosezeitraums (2026–2031).

Diese steile Aufwärtskurve resultiert aus dem Zusammentreffen verschärfter Vorschriften für digitale Identitäten, sinkender Kosten für kryptografische Nachweise und der Reife unternehmenstauglicher Distributed-Ledger-Stacks, die gemeinsam die Einführung von Lösungen in den Bereichen Finanzen, Gesundheitswesen, Behörden und Web3-Handel vorantreiben. Anhaltende Enthüllungen über den Diebstahl von Zugangsdaten – weit über 16 Milliarden kompromittierte Passwörter – untergraben das Vertrauen in isolierte, zentralisierte Verzeichnisse weiter und drängen Käufer hin zu dezentralisierten Architekturen mit verifizierbaren Nachweisen, die Einwilligungs- und Authentifizierungsereignisse auf manipulationssicheren Ledgern verankern. Lösungsanbieter setzen Zero-Knowledge-Proof-Engines (ZKP) ein, um Datenschutzgesetze zu erfüllen und dabei nur die minimalen Attribute offenzulegen, die eine vertrauende Partei benötigt – ein Ansatz, der Abbruchraten beim Onboarding und Betrugsverluste spürbar senkt. Staatliche Wallet-Mandate, wie die europäische eIDAS-2.0-Verordnung, sichern eine garantierte Endnutzerbasis und wirken als Beschleuniger für angrenzende kommerzielle Anwendungsfälle. Das Risikokapitalmomentum bleibt stabil, wobei Start-ups im Bereich Blockchain-Identität trotz einer allgemeinen Verlangsamung der Technologiefinanzierung neunstellige Finanzierungsrunden erzielen.

Wichtigste Erkenntnisse des Berichts

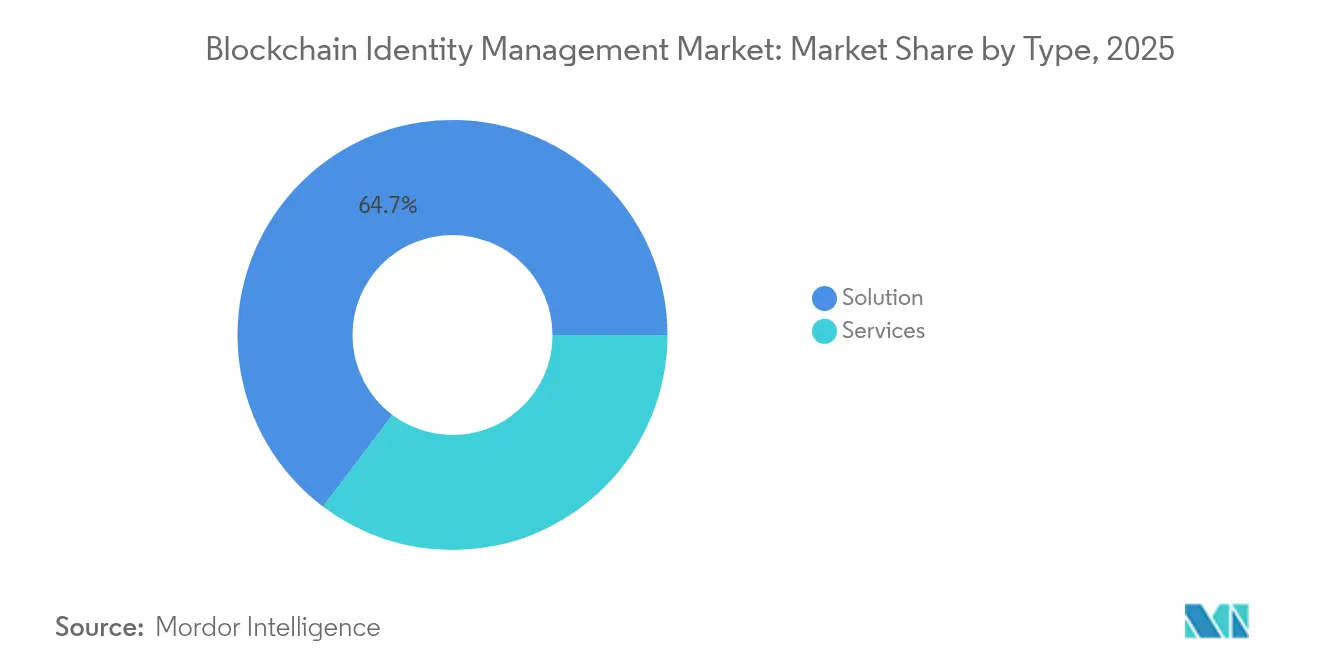

- Nach Typ hielten Lösungen im Jahr 2025 einen Marktanteil von 64,73 % am Markt für Blockchain-Identitätsmanagement; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 53,49 % wachsen.

- Nach Anbieter führte das Segment der Anwendungsanbieter im Jahr 2025 mit einem Umsatzanteil von 47,05 %, während Middleware-Anbieter bis 2031 eine CAGR von 55,24 % verzeichnen.

- Nach Endnutzer hielt der Finanzdienstleistungssektor im Jahr 2025 einen Anteil von 31,12 % an der Marktgröße für Blockchain-Identitätsmanagement; das Gesundheitswesen wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 57,23 % wachsen.

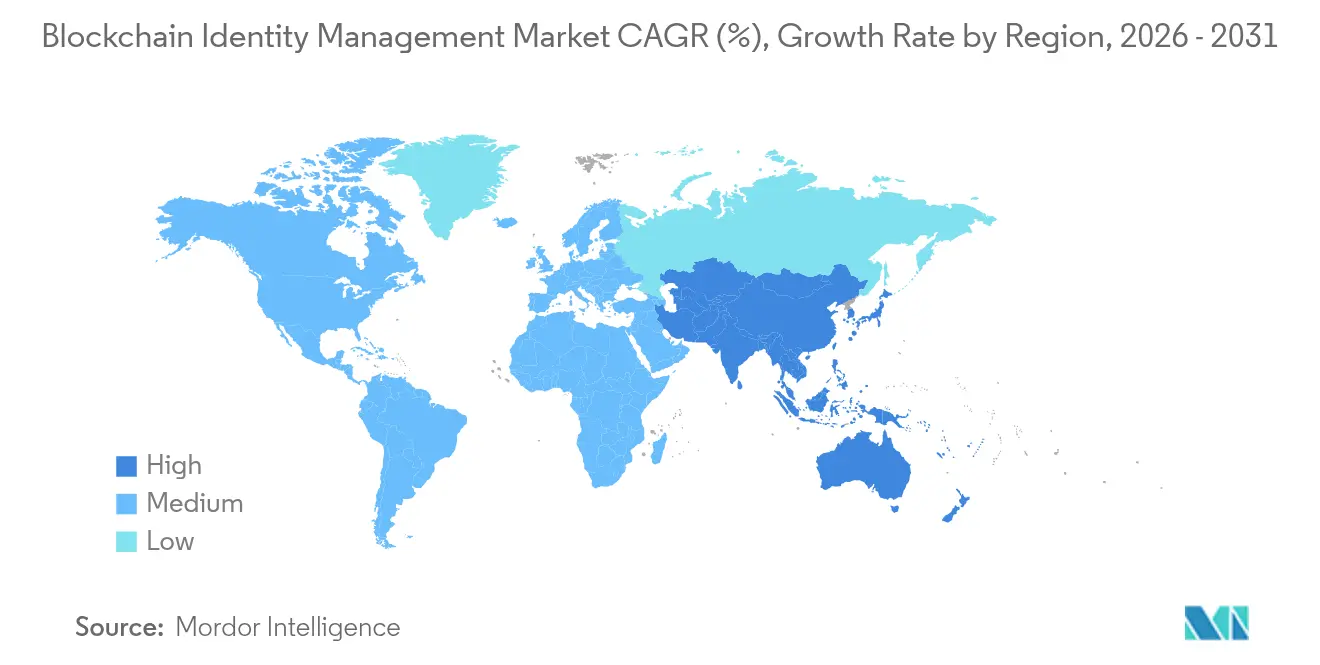

- Nach Geografie trug Nordamerika 42,10 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum die schnellste CAGR von 56,41 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Blockchain-Identitätsmanagement-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Anforderungen an digitale KYC- und AML-Compliance | +8.5% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von Pilotprojekten zur selbstbestimmten Identität (SSI) durch Finanzinstitute | +7.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Web3-Wallets mit Integration verifizierbarer Nachweise | +6.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung nationaler E-ID-Programme mit Blockchain-Back-ends | +9.1% | EU-Kernbereich, Expansion in den asiatisch-pazifischen Raum, selektive Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Tokenisierung von Patienteneinwilligungsdaten in der Präzisionsmedizin | +4.3% | Nordamerika und EU, mit Ausstrahlungseffekten auf entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach datenschutzwahrenden wiederverwendbaren Altersverifikationen im Metaverse-Einzelhandel | +3.7% | Global, konzentriert auf digital-native Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Anforderungen an digitale KYC- und AML-Compliance

Finanzinstitute sehen sich strengen neuen KYC- und AML-Vorschriften gegenüber, die kryptografisch nachweisbare Identitätsprüfungen mit revisionssicherer Rückverfolgbarkeit verlangen. Regulierungsbehörden in den Vereinigten Staaten weiten die Abdeckung des Kundenidentifikationsprogramms auf Anlageberater aus, während die Europäische Bankenaufsichtsbehörde die Screening-Regeln für Anbieter von Dienstleistungen für virtuelle Vermögenswerte verschärft. Pilotprojekte für digitale Zentralbankwährungen (CBDC) in Indien und Brasilien integrieren Blockchain-Identitätsschichten, damit Regulierungsbehörden die Herkunft einsehen können, ohne die Privatsphäre der Nutzer zu verletzen.[1]IndusInd Bank, "Erfolgreiche Durchführung des CBDC-Pilotprojekts," indusind.com Die Konvergenz von CBDC-Einführungsplänen und datenschutzwahrenden ZK-Tools hebt Blockchain-Identität vom Proof-of-Concept zum Budgetposten und verleiht dem Markt für Blockchain-Identitätsmanagement nachhaltigen Auftrieb.

Anstieg von Pilotprojekten zur selbstbestimmten Identität (SSI) durch Finanzinstitute

Große Banken testen die selbstbestimmte Identität (SSI), um die jährlichen KYC-Ausgaben von USD 35 Milliarden zu senken, die durch redundante Datenerhebung entstehen. HSBC und Deutsche Bank haben SSI-Wallets pilotiert, die es Kunden ermöglichen, Nachweise über Kredit-, Zahlungs- und Versicherungskanäle hinweg wiederzuverwenden, wodurch die Onboarding-Zeiten von Tagen auf Minuten reduziert werden, während die persönlichen Rohdaten unter der Kontrolle des Nutzers verbleiben. Frühe Pilotprojekte zeigen, dass die Wiederverwendung von Nachweisen die Sorgfaltspflichtkosten pro Kunde halbieren kann, was ein überzeugendes Amortisationsfenster schafft und die Nachfrage nach unternehmenstauglicher Middleware steigert, die dezentralisierte Identifikatoren (DIDs) und Kernbankensysteme verbindet.

Wachstum von Web3-Wallets mit Integration verifizierbarer Nachweise

Krypto-Wallets für Verbraucher entwickeln sich zu vielseitigen digitalen Identitätsbehältern. Das 2025er-Upgrade von Google Wallet ermöglicht es Nutzern, ihr gesetzliches Alter gegenüber Online-Händlern durch einen ZKP auf Basis elliptischer Kurven nachzuweisen, der nichts außer dem Status „über 18” offenbart – ein erheblicher Datenschutzgewinn, der nun für Hunderte von Millionen Android-Nutzer zugänglich ist.[2]Google LLC, "Neue Android-Funktionen für Sommer 2025," blog.google ConsenSys folgte rasch mit der Übernahme von Web3Auth und integrierte damit E-Mail- und Social-Login-Wiederherstellung in MetaMask, um das von Börsen genannte Problem des Wallet-Verlusts von 35 % zu reduzieren. Da Wallets Zahlungen, NFTs und verifizierbare Nachweise zusammenführen, werden sie zum Standard-Einstiegspunkt in Blockchain-Identitätsdienste und verleihen Wallet-Anbietern überproportionalen Einfluss auf den Markt für Blockchain-Identitätsmanagement.

Ausweitung nationaler E-ID-Programme mit Blockchain-Back-ends

Das eIDAS-2.0-Statut der Europäischen Union verpflichtet alle 27 Mitgliedstaaten, bis spätestens 2026 digitale Wallets auszugeben, die grenzüberschreitende Dienste unterstützen, und garantiert damit effektiv eine große adressierbare Bevölkerung für dezentralisierte IDs.[3]Europäische Kommission, "Verordnung (EU) 2024/1123 über eine europäische digitale Identität," europa.eu Malaysias MyDigital ID und Australiens Digital ID Act 2024 replizieren das Modell im asiatisch-pazifischen Raum und bieten Akkreditierungswege für den Privatsektor, die es Banken und Telekommunikationsunternehmen ermöglichen, Nachweisaussteller zu werden. Diese staatlichen Einführungen legen einheitliche technische Artefakte fest – Schemata, Signaturalgorithmen, Validierungsendpunkte –, die die Anbieterauswahl für Unternehmen risikoärmer gestalten und Ausschreibungspipelines im Wert von Hunderten von Millionen Dollar eröffnen.

Analyse der Hemmnisse-Auswirkungen auf den Blockchain-Identitätsmanagement-Markt*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen DID-, VC- und Legacy-IAM-Stacks | -4.2% | Global, mit besonderem Einfluss auf die Unternehmenseinführung | Kurzfristig (≤ 2 Jahre) |

| Unsichere globale Harmonisierung des Datenschutzes (DSGVO vs. andere Regelwerke) | -3.8% | Global, mit regulatorischer Fragmentierung zwischen EU, USA und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Latenzeinbußen durch Zero-Knowledge-Proof-Orchestrierung (ZKP) im großen Maßstab | -2.9% | Global, mit Auswirkungen auf Echtzeitanwendungen | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks öffentlicher Blockchain-Identitätsprojekte | -1.7% | EU und Nordamerika, Ausweitung auf ESG-bewusste Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen DID-, VC- und Legacy-IAM-Stacks

Unternehmen, die an SAML, OAuth oder Active Directory gebunden sind, stehen vor erheblichem Integrationsaufwand, wenn sie W3C-konforme DIDs und Flows mit verifizierbaren Nachweisen (VC) einschichten. Systemintegratoren berichten von mehrere Millionen Dollar umfassenden Middleware-Budgets, um dezentralisierte Widerrufsregister mit herkömmlichen Zertifizierungsstellen abzugleichen. Das Gesundheitswesen verdeutlicht die Herausforderung: Anbieter elektronischer Patientenakten müssen HIPAA-Protokollierungsregeln einhalten und diese gleichzeitig auf patientenkontrollierte Wallets abbilden – eine Aufgabe, die nur eine Handvoll Plattformen im großen Maßstab bewältigen kann. Fehlende Stack-übergreifende Interoperabilität verlangsamt die Beschaffung und veranlasst Käufer, hybride Modelle zu bevorzugen, die weiterhin auf zentralisierte Verzeichnisse angewiesen sind, was die kurzfristige Akzeptanz im Markt für Blockchain-Identitätsmanagement dämpft.

Unsichere globale Harmonisierung des Datenschutzes

Die unveränderlichen Eigenschaften öffentlicher Ledger kollidieren mit den „Recht auf Löschung”-Klauseln der DSGVO, während der bevorstehende US American Privacy Rights Act abweichende Einwilligungs- und Rechtsbehelfsbedingungen vorschlägt. Multinationale Unternehmen befürchten widersprüchliche Durchsetzungsmaßnahmen, die eine regionale Datensplittung erzwingen könnten und damit das Versprechen universeller Nachweise untergraben. Anbieter reagieren mit Mustern zur „selektiven Offenlegung” und „Off-Chain-Speicherung”, doch die regulatorische Unklarheit lässt Vorstände zögern, Multi-Jurisdiktions-Deployments zu genehmigen, was die prognostizierte CAGR um einige Prozentpunkte mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Blockchain-Identitätsmanagement-Marktes

Nach Typ:

Lösungen stützen den Umsatzschwung des MarktesLösungen machten 64,73 % des Umsatzes im Jahr 2025 aus und bestätigen damit die Kaufbereitschaft für End-to-End-Stacks, die Nachweisausstellung, Wallet-SDKs, ZKP-Engines und Governance-Tools in einem einzigen Vertrag bündeln. Die meisten Deployments bündeln mindestens zwei Konformitätsprofile – W3C-VC und ISO/IEC 18013-5 –, um eine maximale jurisdiktionsübergreifende Akzeptanz zu gewährleisten. Im Jahr 2025 stellten führende Krankenhausnetzwerke in Deutschland und Spanien über 3 Millionen Patienteneinwilligungstoken auf Hyperledger Fabric aus und zeigten damit, wie sektorspezifische Implementierungen ohne Abhängigkeit von öffentlichen Blockchains voranschreiten können. Öffentlich-erlaubnisfreie Ansätze gewinnen weiter an Bedeutung, da Blockchains wie Tezos und Algorand die Energiekosten pro Transaktion im Vergleich zu Proof-of-Work-Netzwerken der ersten Generation um zweistellige Faktoren senken und damit ESG-Anforderungen entsprechen. Die Marktgröße für Blockchain-Identitätsmanagement im Bereich Lösungsangebote ist auf dem Weg, mit einer CAGR von 46,7 % zu wachsen und bis 2031 mehr als USD 10 Milliarden hinzuzufügen.

Dienstleistungen verzeichnen unterdessen das schnellste Wachstum von 53,49 %, da CIOs den Betrieb von Knoten, den Nachweislebenszyklus und die Governance von Vertrauensrahmen auslagern. Integrationsexperten bauen Konnektoren von dezentralisierten Registern in HR-, CRM- und ERP-Suiten, eine Aufgabe mit hoher Nachfrage, da weniger als 8 % der Unternehmen über interne kryptografische Ingenieurkapazitäten verfügen. Managed-Service-Verträge umfassen häufig Service-Level-Agreements für die Betriebszeit von Validator-Clustern und hinterlegte Schlüsselverwahrung zur Erfüllung der Anforderungen von Prüfungsausschüssen. Infolgedessen werden Dienstleistungen bis 2031 voraussichtlich fast ein Drittel des Gesamtumsatzes im Markt für Blockchain-Identitätsmanagement ausmachen und die Einstiegshürden für mittelständische Unternehmen senken, die die Einführung andernfalls verschieben würden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbieter:

Anwendungsanbieter sichern sich VertriebsvorteileAnwendungsanbieter kontrollierten im Jahr 2025 47,05 % des Umsatzes, ein Vorsprung, der auf ihre eingebettete Präsenz in Workflow-Software zurückzuführen ist, in der Identitätsereignisse ausgelöst werden: Kreditvergabe, mobiler Checkout, Patienten-Onboarding. Oktas Entscheidung, den Austausch verifizierbarer Nachweise im Jahr 2025 in seine IAM-Cloud zu integrieren, verdeutlicht, wie etablierte Anbieter dezentralisierte ID-Funktionalität übernehmen, anstatt Terrain an Newcomer abzutreten. Der Markt für Blockchain-Identitätsmanagement profitiert davon, wenn Tausende von Okta-Kunden ein Pilotprojekt über ein Konfigurationspanel aktivieren können, anstatt ein Greenfield-Projekt zu finanzieren.

Middleware-Spezialisten, obwohl von einer kleineren Basis ausgehend, wachsen mit einer CAGR von 55,24 %, indem sie Protokollbrücken zwischen DIDComm, SAML und proprietären Token-Formaten anbieten. Ihr Umsatzmodell – API-Nutzungsgebühren – skaliert linear mit Nachweisaufrufen, sodass Fintech- und E-Commerce-Verkehr erhebliche Annuitäten generiert. Infrastrukturanbieter konzentrieren sich auf Konsens und Schlüsselverwaltung, wobei Bare-Metal-Validierung und Hardware-Sicherheitsmodul-Leasing neue Dienstleistungslinien bilden. Der kollektive Wettbewerb intensiviert sich, erhöht aber auch die Interoperabilitätsanforderungen und stabilisiert letztlich Integrationsprobleme, die zuvor die Dynamik des Marktes für Blockchain-Identitätsmanagement gebremst hatten.

Nach Endnutzer:

BFSI hält den Löwenanteil, während das Gesundheitswesen aufholtBanken, Finanzdienstleistungen und Versicherungen (BFSI) hielten im Jahr 2025 31,12 % des Umsatzes, gestützt durch strenge Know-Your-Customer-Berichtspflichten und den parallelen Aufstieg programmierbarer Zahlungsschienen. Als Indiens IndusInd Bank CO₂-Zertifikatshandel über CBDC abwickelte, das mit blockchain-verifizierten Identitäten verknüpft war, demonstrierte sie Echtzeit-Regulierungstransparenz und CO₂-Verfolgung in einem einzigen Ablauf – Fähigkeiten, die herkömmliche Verzeichnisse nicht bieten können. Für globale Banken reduziert jeder über Produktlinien hinweg wiederverwendete Nachweis das inkrementelle Betrugsrisiko und führt zu niedrigeren Kapitalreserven für notleidende Engagements.

Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 57,23 %, was den Hunger von Kostenträgern und Leistungserbringern widerspiegelt, elektronische Patientenakten unter strengen Datenschutzregimen auszutauschen. Eine Nature-Studie aus dem Jahr 2025 dokumentierte eine 30-prozentige Reduzierung doppelter Labortests, nachdem blockchain-verankerte Einwilligung die Datensilo-Bindung beseitigt hatte. Die Marktgröße für Blockchain-Identitätsmanagement im Gesundheitswesen wird bis 2031 voraussichtlich USD 8,21 Milliarden übersteigen. Regierungs- und öffentliche Sektorprogramme betreiben Pilot-Wallets für behördenübergreifende Leistungserbringung, während Telekommunikationsanbieter SIM-gebundene DIDs für die Geräteattestation testen, was auf eine breitere kommerzielle Grundlage hindeutet.

Geografische Analyse

Blockchain-Identitätsmanagement-Markt in Nordamerika

Nordamerika hielt 42,10 % der Ausgaben im Jahr 2025 und wurde durch bundesstaatliche Rahmenbedingungen für den Identitätsnachweis sowie eine ausgeprägte Risikokapitalfinanzierung gestützt. Die Vereinigten Staaten stellten im Haushaltsjahr 2025 185 Millionen USD für Fördermittel zur digitalen Identitätsinfrastruktur bereit und initiierten damit Implementierungen in Führerscheinbehörden und Medicare-Portalen. Das Upgrade von Googles Wallet brachte datenschutzwahrende Altersverifikation in die Hände von über 240 Millionen Android-Nutzern und festigte die breite Bekanntheit blockchain-gestützter Nachweise. Die Überarbeitung des pan-kanadischen Vertrauensrahmens ermöglicht es, dass provinzielle Krankenversicherungskarten zu Stammzertifikaten in Graphen verifizierbarer Nachweise werden, was das interprovinzielle Telemedizin-Vertrauen stärkt. Mexiko nimmt an einem trilateralen Pilotprojekt teil, das es Wanderarbeitnehmern ermöglicht, blockchain-basierte Nachweise innerhalb von Minuten bei grenzüberschreitenden Arbeitgebern vorzulegen, was den regionalen Netzwerkeffekt verdeutlicht. Dank dieser institutionellen Unterstützung bleibt der Blockchain-Identitätsmanagement-Markt in Nordamerika bis 2031 das größte Einzelregions-Segment nach Volumen.

Blockchain-Identitätsmanagement-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet das steilste Wachstum mit einer CAGR von 56,41 % bis 2031. Singapurs Singpass verarbeitete 2025 bei einer Bevölkerung von 5,9 Millionen Menschen 350 Millionen Transaktionen mit verifizierbaren Nachweisen und lieferte damit einen empirischen Beweis für die Machbarkeit hoher Transaktionsvolumina. Malaysias MyDigital ID wechselt von der Pilotphase zur landesweiten Ausgabe, einschließlich einer grenzüberschreitenden Abstimmungsebene mit den ASEAN-Mitgliedstaaten. Australiens Digital-ID-Gesetz öffnet die Akkreditierung, sodass private Banken und Telekommunikationsunternehmen Nachweise ausstellen oder verifizieren können, was einen wettbewerbsorientierten Dienstleistungsmarkt entstehen lässt. Indien kombiniert seinen CBDC-Piloten und die Überarbeitung von Aadhaar, um programmierbare Subventionen zu schaffen, die an selbstverwaltete Wallets gebunden sind. Diese vielschichtigen Maßnahmen lenken erhebliche Budgetmittel und öffentliche Akzeptanz in den Blockchain-Identitätsmanagement-Markt und stellen sicher, dass der asiatisch-pazifische Raum Europa bis 2028 beim jährlichen inkrementellen Umsatz überholt.

Wettbewerbslandschaft

Der Markt für Blockchain-Identitätsmanagement ist mäßig konzentriert. IBM, Microsoft und Oracle bündeln Nachweisausstellung und -verifizierung in ihren Cloud-Portfolios und nutzen dabei Skalierungsvorteile und Beschaffungskomfort. IBMs 2025er-Veröffentlichung des Identity Ledger Service fügte integrierte ZKPs zur selektiven Offenlegung hinzu und ermöglichte es Fortune-500-Kunden, Live-Wallets in weniger als sechs Wochen zu deployen. Microsoft integrierte Entra Verified ID in Office-365-Mandanten und machte dezentralisierte Identität von einer optionalen zu einer standardmäßigen Funktion in der Zusammenarbeit am Arbeitsplatz. Oracle verknüpfte seinen Identitätsgraphen mit Banking-KYC-Modulen und beschleunigte damit die Compliance für erstklassige Banken.

Spezialisierte Anbieter differenzieren sich durch Agilität und Web3-Ausrichtung. Dock Labs bietet Open-Source-SDKs und ein erlaubnisfreies Ledger, das für Identitäts-Payloads unter 2 kB optimiert ist und eine Ausstellungslatenz von unter einer Sekunde erreicht. Civic Technologies lancierte Civic Pass Managed, das es Entwicklern ermöglicht, wiederverwendbare Nachweise in dezentralisierte Anwendungen zu integrieren, ohne tiefes kryptografisches Wissen zu benötigen. ConsenSys investierte USD 200 Millionen in zwei Übernahmen – Web3Auth für die soziale Wiederherstellung und HAL für Low-Code-Workflow-Trigger – und baute damit einen vertikal integrierten Web3-Wallet-Stack auf. Humanity Protocol erreichte Einhorn-Status, indem es Handflächenbiometrie an ZK-Beweise knüpfte und die Sybil-Resistenz-Chance in der On-Chain-Governance verfolgte.

Marktführer im Bereich Blockchain-Identitätsmanagement

International Business Machines Corporation

Microsoft Corporation

Rapid Innovation

LeewayHertz

1Kosmos

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Blockchain-Identitätsmanagement-Markt-Bericht erfasste Unternehmen

- International Business Machines Corporation

- Microsoft Corporation

- Rapid Innovation

- LeewayHertz

- 1Kosmos

- SoluLab

- Thales Group

- Okta Inc.

- ConsenSys (uPort)

- Dock Labs

- Oracle Corporation

- Blockchain Helix

- Hu-Manity.co

- Civic Technologies

- Ping Identity

- NEC Corporation

- R3

- Ontology

- SelfKey

- Evernym

Aktuelle Branchenentwicklungen im Blockchain-Identitätsmanagement-Markt

- Juni 2025: ConsenSys übernahm Web3Auth, um die MetaMask-Wiederherstellung zu verbessern und den Verlust von Seed-Phrasen für 35 % der Wallet-Nutzer zu mindern.

- Juni 2025: Die Moca Foundation lancierte Moca Chain, eine EVM-kompatible L1-Blockchain mit Fokus auf datenschutzwahrende Identität, unterstützt von Animoca Brands.

- März 2025: SEALSQ Corp investierte in Wecan Token und kooperierte mit Solana, um sensible Daten wie Grundbücher mithilfe des Solana Attestation Service zu verankern.

- Februar 2025: Civic führte Civic Pass Managed ein und bietet Entwicklern eine schlüsselfertige Integration wiederverwendbarer Nachweise bei gleichzeitiger DSGVO-Konformität.

Berichtsumfang des globalen Marktes für Blockchain-Identitätsmanagement

Blockchain ermöglicht eine sicherere Verwaltung und Speicherung digitaler Identitäten durch die Bereitstellung einer einheitlichen, interoperablen und manipulationssicheren Infrastruktur. Es kann ein einheitliches, interoperables System schaffen, in dem digitale Identitätsdokumente auf mehreren Plattformen verwendet werden können.

Der Markt für Blockchain-Identitätsmanagement ist segmentiert nach Typ (Lösungen, Dienstleistungen), nach Anbieter (Anwendungsanbieter, Middleware-Anbieter, Infrastrukturanbieter), nach Endnutzer (BFSI, IT und Telekommunikation, Einzelhandel und E-Commerce, Medien und Unterhaltung, Gesundheitswesen, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| Lösungen | Öffentliche/erlaubnisfreie Plattformen |

| Private/erlaubnispflichtige Plattformen | |

| Dienstleistungen | Beratung und Integration |

| Support und verwaltete Dienste |

| Anwendungsanbieter |

| Middleware-Anbieter |

| Infrastrukturanbieter |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Lösungen | Öffentliche/erlaubnisfreie Plattformen | |

| Private/erlaubnispflichtige Plattformen | |||

| Dienstleistungen | Beratung und Integration | ||

| Support und verwaltete Dienste | |||

| Nach Anbieter | Anwendungsanbieter | ||

| Middleware-Anbieter | |||

| Infrastrukturanbieter | |||

| Nach Endnutzer | BFSI | ||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Medien und Unterhaltung | |||

| Gesundheitswesen | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Blockchain-Identitätsmanagement?

Der Markt beläuft sich im Jahr 2026 auf USD 6,51 Milliarden und wird bis 2031 voraussichtlich USD 47,97 Milliarden bei einer CAGR von 49,08 % erreichen.

Welches Segment generiert den meisten Umsatz?

Lösungspakete, die Nachweisausstellung, ZKP-Engines und Governance-Tools bündeln, generieren 64,73 % des Umsatzes im Jahr 2025.

Welche Endnutzerbranche wächst am schnellsten?

Das Gesundheitswesen führt das Wachstum mit einer CAGR von 57,23 % an, angetrieben durch den blockchain-basierten Austausch elektronischer Patientenakten und die Tokenisierung von Einwilligungen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Das Wachstum im asiatisch-pazifischen Raum mit einer CAGR von 56,41 % wird durch nationale Programme für digitale Identitäten in Singapur, Malaysia und Australien sowie laufende CBDC-Pilotprojekte in Indien angetrieben.

Seite zuletzt aktualisiert am: