Web 3.0 Blockchain-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.2 Milliarden US-Dollar |

| Marktgröße (2031) | 56.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.05% CAGR |

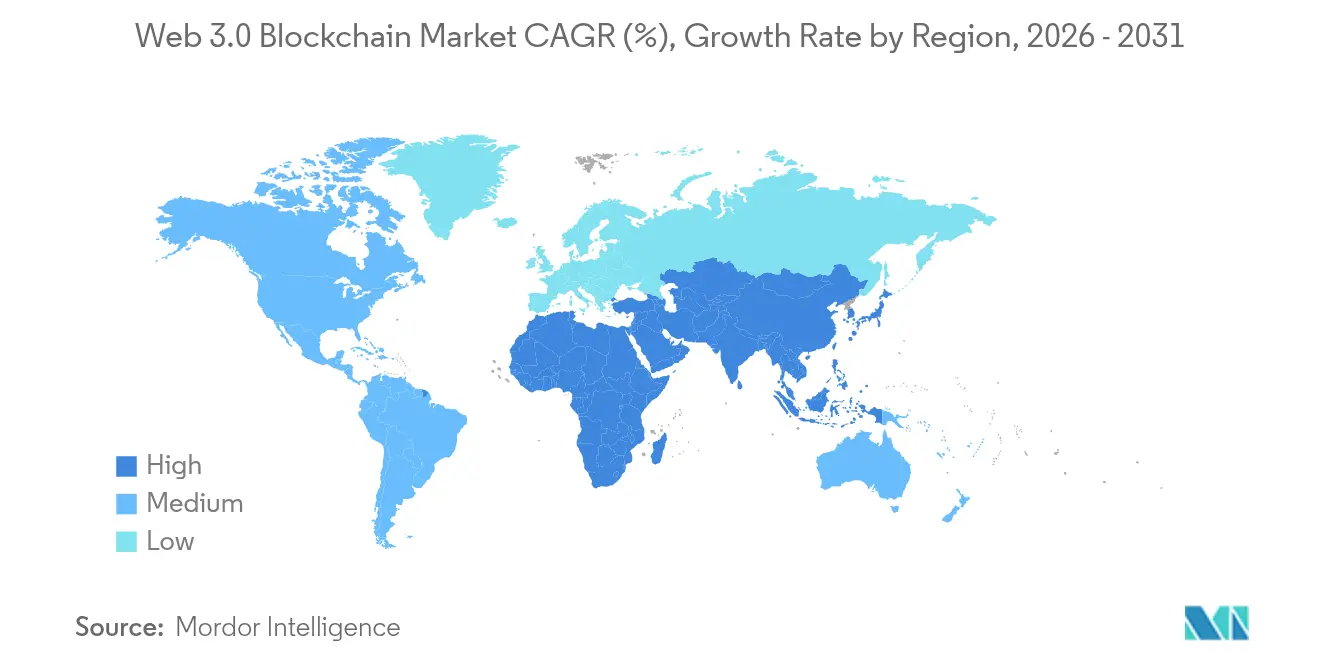

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

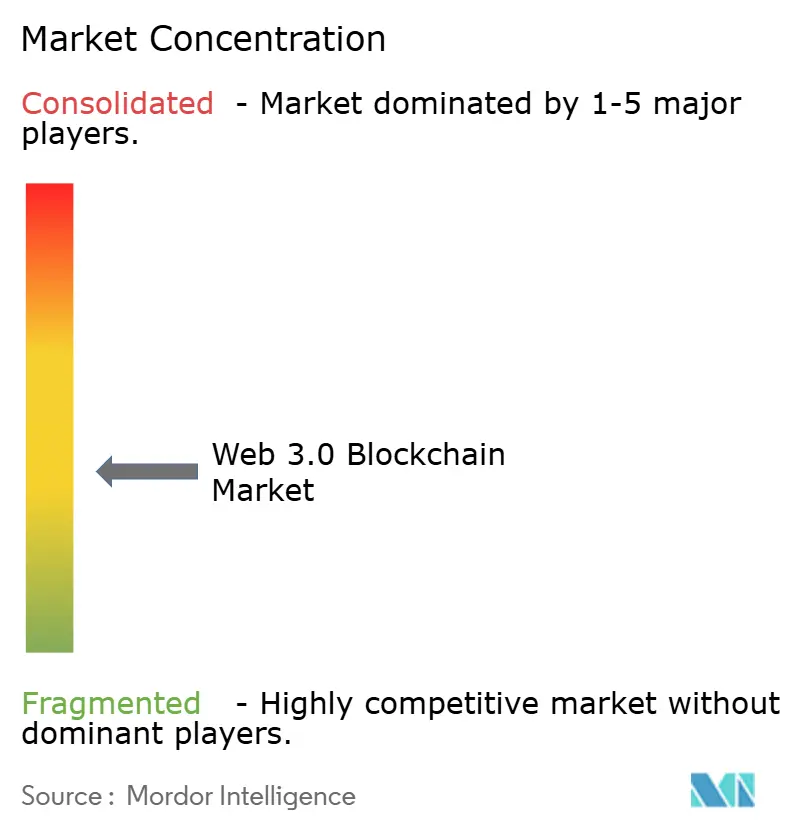

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Web 3.0 Blockchain-Marktanalyse von Mordor Intelligence

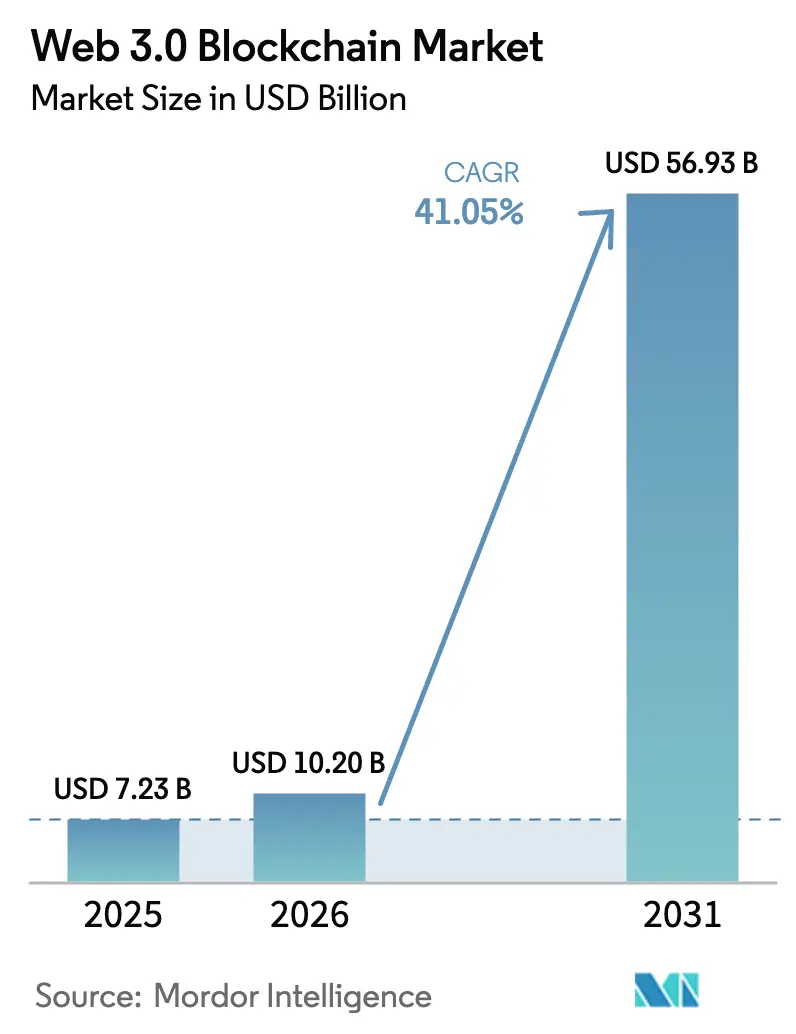

Die Web 3.0 Blockchain-Marktgröße wird im Jahr 2026 auf USD 10,2 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,23 Milliarden, mit Prognosen für 2031 von USD 56,93 Milliarden, was einer CAGR von 41,05 % über den Zeitraum 2026–2031 entspricht.

Diese Entwicklung ist in der Migration von zentralisierten Web 2.0-Architekturen hin zu dezentralisierten Modellen verwurzelt, die eine überprüfbare Eigentumsübertragung von Daten und digitalen Vermögenswerten ermöglichen. Regulatorische Klarheit rund um Stablecoins, das stark gestiegene institutionelle Interesse an dezentralisiertem Finanzwesen (DeFi) und die Tokenisierung von realen Vermögenswerten sowie KI-Rechenressourcen verstärken die Attraktivität dezentralisierter Infrastrukturen. Große Zahlungsnetzwerke treten in das Ökosystem ein; Stripes Übernahme der Stablecoin-Plattform Bridge für USD 1,1 Milliarden unterstreicht den Antrieb, programmierbares Geld in den Mainstream-Finanzfluss zu integrieren. Die ESG-getriebene Nachfrage nach Lieferkettenprovenienz sowie energieeffiziente Proof-of-Stake-Protokolle lenken Unternehmen hin zu blockchain-basierten Prüfpfaden. Kontinuierliche Risikokapitalfinanzierung hat zudem technologische Innovation und die Expansion des Ökosystems aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

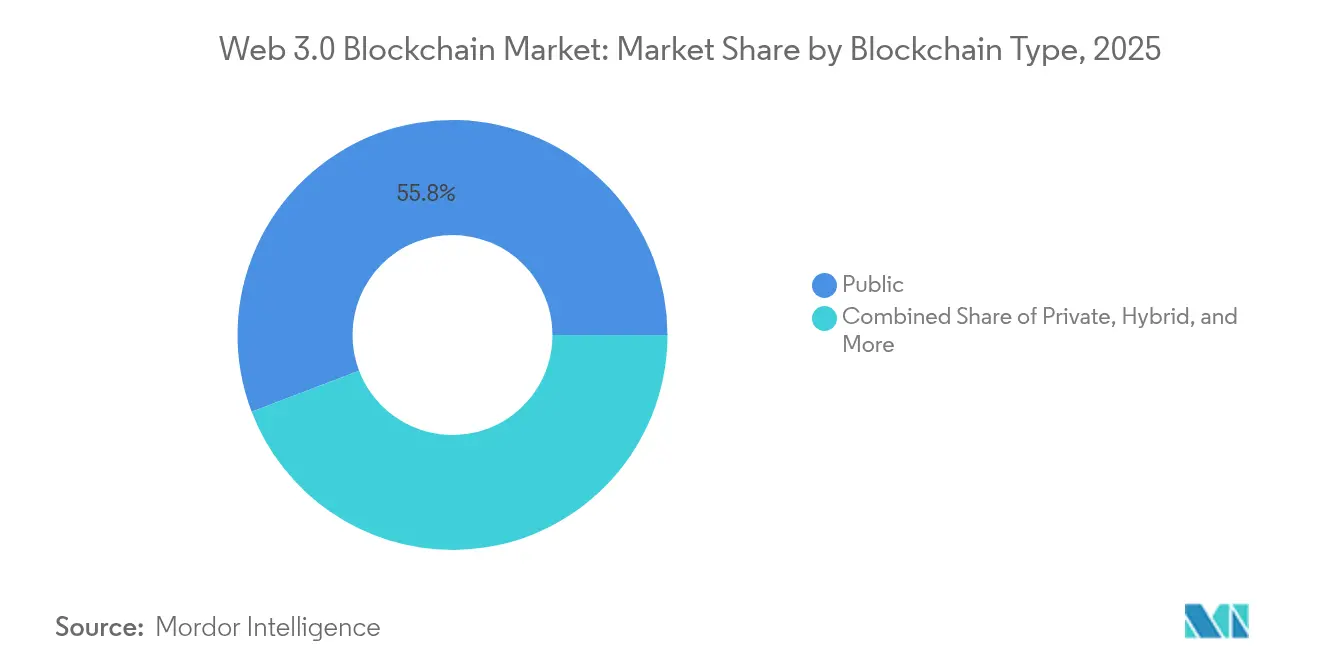

- Nach Blockchain-Typ führten öffentliche Netzwerke mit einem Anteil von 55,80 % am Web 3.0 Blockchain-Markt im Jahr 2025; Konsortium-Blockchains werden bis 2031 mit einer CAGR von 64,9 % wachsen.

- Nach Anwendung hielt dezentralisiertes Finanzwesen im Jahr 2025 einen Umsatzanteil von 37,20 %, während Gaming und Metaverse mit einer CAGR von 62,8 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 40,90 % an der Web 3.0 Blockchain-Marktgröße; Einzelhandel und E-Commerce ist bis 2031 auf eine CAGR von 51,3 % ausgerichtet.

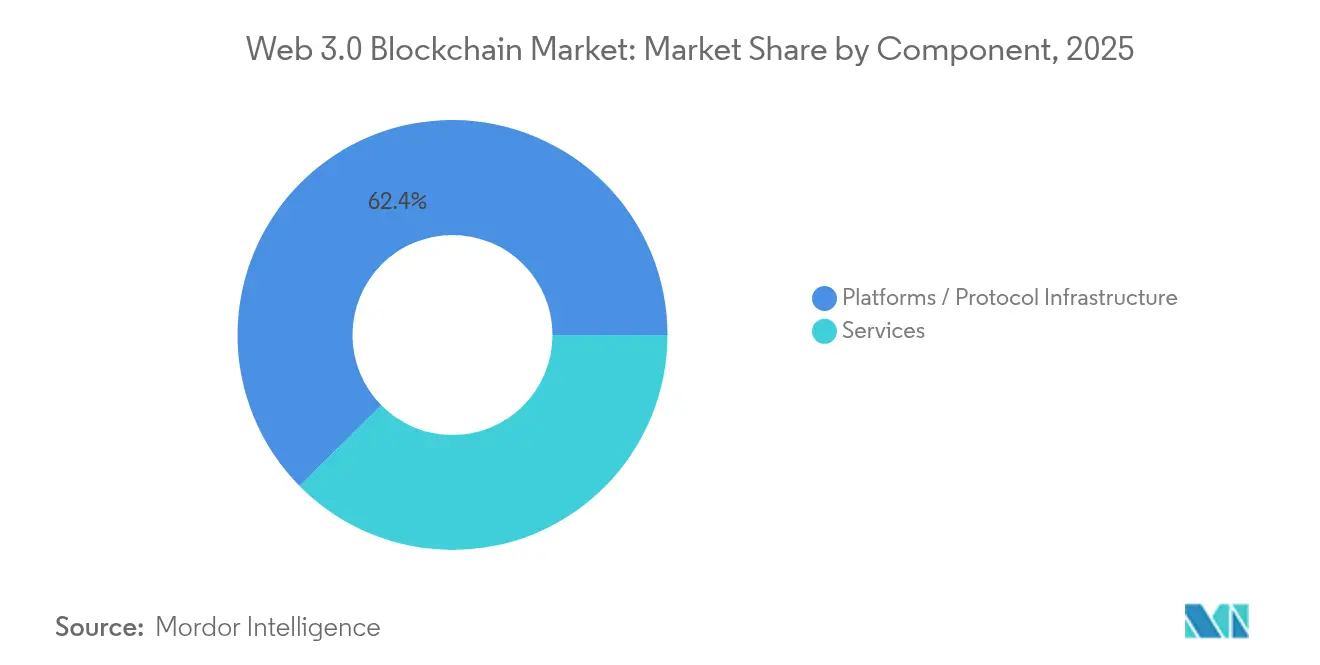

- Nach Komponente dominierte Plattform-/Protokollinfrastruktur im Jahr 2025 mit einem Anteil von 62,40 % an der Web 3.0 Blockchain-Marktgröße; Dienstleistungen werden bis 2031 mit einer CAGR von 55,6 % expandieren.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,10 %, während für KMU bis 2031 eine CAGR von 52,2 % prognostiziert wird.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 45,20 % des Web 3.0 Blockchain-Marktanteils; die Region Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 40,9 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Web 3.0 Blockchain-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender institutioneller Einsatz von DeFi-Infrastrukturen | +8.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Unternehmensdruck für Lieferkettenprovenienz und Prüfbarkeit | +6.7% | EU, Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Klarheit für Stablecoins in G20-Volkswirtschaften | +9.1% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Web3-Gaming- und Metaverse-Token-Ökonomien | +5.8% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Tokenisierung von KI-Rechenressourcen | +4.3% | Nordamerika, globale Erstanwender | Mittelfristig (2–4 Jahre) |

| Wachstum von DePIN-Projekten | +7.1% | Weltweit, ausgeprägt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender institutioneller Einsatz von DeFi-Infrastrukturen

Traditionelle Banken wickeln nun tokenisierte Einlagen und Wertpapiere auf öffentlichen Chains ab, um Abstimmungszyklen zu verkürzen und die Transparenz zu erhöhen. JPMorgans erste Transaktion auf einer öffentlichen Chain über Chainlinks Cross-Chain Interoperability Protocol (CCIP) mit Ondo Finance signalisiert die breitere Verlagerung von Treasury-Abteilungen hin zu konformem DeFi-Liquiditätszugang. Der Kauf von Securrency durch die DTCC für USD 50 Millionen spiegelt die Absicht wider, programmierbare Compliance in Post-Trade-Workflows zu integrieren. Mastercards Multi-Token-Netzwerk stimmt mit JPMorgans Kinexys überein, um B2B-Zahlungen zu optimieren, und zeigt, wie Zahlungsinfrastrukturen zu mehrschichtigen Abwicklungsebenen werden. Wachsende Liquidität, transparente Prüfpfade und automatisierte Compliance-Regeln veranlassen Institutionen, leistungsstarke Blockchain-Infrastruktur zu fordern. Dieser Schwung wird den Web 3.0 Blockchain-Markt weiter aufwerten, da Verwahrer und Vermögensverwalter tokenisierte Prozesse standardisieren.

Unternehmensdruck für Lieferkettenprovenienz und Prüfbarkeit

Multinationale Unternehmen setzen Blockchain ein, um obligatorische ESG-Offenlegungen und Produktauthentizitätsprüfungen zu erfüllen. Unveränderliche Ledger bieten eine lückenlose Transparenz bei der Beschaffung von Rohstoffen und unterstützen direkt die Ziele der Kreislaufwirtschaft. Smart Contracts automatisieren die Beweiserhebung für Umweltprüfungen, reduzieren manuelle Inspektionskosten und verringern Betrug. Frühe Pilotprojekte in der europäischen Automobilindustrie und der Asien-Pazifik-Elektronikindustrie haben Echtzeit-Provenienz-Dashboards demonstriert, die Rückrufzeiten und die Exposition gegenüber Fälschungen reduzieren. Da sich Compliance-Standards verschärfen, integrieren Unternehmen Konsortium-Blockchains in Fertigungsabläufe, was die Plattformnachfrage im Web 3.0 Blockchain-Markt verstärken wird.

Regulatorische Klarheit für Stablecoins in den wichtigsten G20-Volkswirtschaften

Hongkongs bevorstehendes Lizenzierungsregime, die EU-Verordnung über Märkte für Kryptowerte sowie Singapurs wachsende Anzahl an Lizenzen für digitale Zahlungstoken haben wesentliche Compliance-Engpässe beseitigt. Eine harmonisierte Aufsicht ermöglicht es Finanzunternehmen, fiat-gedeckte Token zu halten und zu handeln, was grenzüberschreitende Abwicklungen und On-Chain-Sicherheitenanwendungen erschließt. Die Standardisierung gibt Unternehmen auch die Zuversicht, programmierbares Geld in Enterprise-Resource-Planning-Systeme zu integrieren. Die beschleunigte Einführung regulierter Stablecoins ist daher der größte Einzelkatalysator für die kurzfristige Expansion des Web 3.0 Blockchain-Marktes.

Beschleunigung von Web3-Gaming- und Metaverse-Token-Ökonomien

Spieleentwickler nutzen Non-Fungible Tokens (NFTs), um spielereigene Vermögenswerte und Einnahmen aus dem Sekundärhandel anzubieten. FIFAs Zusammenarbeit mit Mythical Games für FIFA Rivals ist ein Beispiel dafür, wie Sportfranchises die Fan-Bindung über Blockchain-Sammlerstücke monetarisieren [1]FIFA, "FIFA kooperiert mit Mythical Games für FIFA Rivals," fifa.com. Maplestorys Migration zu Avalanche ermöglicht es Nutzern, In-Game-Gegenstände mit nachweisbarer Knappheit zu erstellen und verbindet nutzergenerierte Inhalte mit Play-to-Earn-Mechanismen. The Sandbox sammelte USD 20 Millionen ein, um Creator-Ökonomien zu fördern, was das Anlegervertrauen in offene Metaverse-Modelle signalisiert [3]Animoca Brands, "The Sandbox sammelt USD 20 Millionen ein," animocabrands.com. Steigende Zahlen aktiver Wallets und der Durchsatz von Mikrotransaktionen weiten die hochfrequente On-Chain-Aktivität aus und stützen die Nachfrage nach Blockchains mit niedriger Latenz im Web 3.0 Blockchain-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Cross-Chain-Interoperabilität und Skalierbarkeit | -3.8% | Weltweit, Multi-Chain-Implementierungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte und sich schnell verändernde globale Regulierungsregimes | -4.2% | Insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Web3-Talenten zu KI-Grundmodell-Laboren | -2.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Energieintensive On-Chain-KI-Inferenz und Energieobergrenzen | -1.9% | Weltweit, regulatorischer Fokus in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Cross-Chain-Interoperabilität und Skalierbarkeit

Unternehmen, die Multi-Netzwerk-Strategien verfolgen, sehen sich mit Liquiditätssilos und komplexem Schlüsselverwaltungsaufwand konfrontiert. Während Polkadots XCM und Cosmos' IBC Nachrichtenübermittlungsbrücken bieten, erfordern beide unterschiedliche Sicherheitsannahmen und erhebliches Entwickler-Know-how [2]Polkadot Foundation, "XCM V3 Dokumentation," polkadot.network. Microsofts Zusammenarbeit mit Axelar zielt darauf ab, API-Abstraktionen bereitzustellen, doch die operative Komplexität bleibt hoch. Solange nahtlose, verallgemeinerte Kommunikationsstandards nicht ausgereift sind, werden große Unternehmen zögern, geschäftskritische Workflows auf die Chain zu verlagern, was das Wachstum des Web 3.0 Blockchain-Marktes dämpfen wird.

Fragmentierte und sich schnell verändernde globale Regulierungsregimes

Divergierende Vorschriften – von den unterschiedlichen Haltungen Lateinamerikas bis hin zu Katars vielschichtigen Rahmenbedingungen – zwingen multinationale Blockchain-Betreiber dazu, jurisdiktionsspezifische Compliance-Strukturen aufrechtzuerhalten. Kontinuierliche politische Veränderungen zwingen Rechtsteams dazu, Gesetzesentwürfe zu überwachen und Smart-Contract-Parameter anzupassen, was die Betriebskosten erhöht. Unsicherheit über die Klassifizierung von Token als Rohstoffe oder Wertpapiere hemmt die Kapitalbildung in Schwellenländern. Folglich könnte eine inkonsistente Aufsicht Implementierungen verzögern und kurzfristige Gewinne für den Web 3.0 Blockchain-Markt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Blockchain-Typ: Konsortium-Netzwerke treiben die Unternehmensadoption voran

Öffentliche Blockchains trugen im Jahr 2025 55,80 % zum Web 3.0 Blockchain-Marktanteil bei, angetrieben durch Open-Source-Governance und robuste Entwickler-Ökosysteme. Ihre transparente Architektur bildet das Fundament für DeFi-, NFT- und Gaming-Aktivitäten und fördert Netzwerkeffekte, die Liquidität anziehen. Da regulierte Einrichtungen jedoch Berechtigungskontrollen anstreben, verzeichnen Konsortium-Designs bis 2031 eine CAGR von 64,9 % – die höchste innerhalb des Segments. Diese Netzwerke balancieren die Vorteile gemeinsamer Ledger mit definierten Mitgliedschaften, Identitätsmanagement und Compliance-Schranken, was mit den Risikorahmen von Unternehmen übereinstimmt.

Der Konsortium-Aufschwung signalisiert einen pragmatischen Mittelweg für Unternehmen, die prüfbare, aber private Umgebungen benötigen. Branchenspezifische Konsortien in der Handelsfinanzierung, Schifffahrt und Pharmaindustrie bündeln Ressourcen, um Infrastrukturkosten zu verteilen. Smart-Contract-Vorlagen standardisieren Arbeitsabläufe, beschleunigen die Einführungszeiten und minimieren benutzerdefinierten Code. Diese Zusammenarbeit stärkt die Nachfrage nach einheitlichen Governance-Tools und Node-as-a-Service-Angeboten und festigt den Web 3.0 Blockchain-Markt.

Nach Anwendung/Anwendungsfall: DePIN entwickelt sich zum Segment mit dem höchsten Wachstum

Gaming- und Metaverse-Anwendungen stellten im Jahr 2025 das dynamischste Segment der Gesamtausgaben dar und werden bis 2031 voraussichtlich mit einer CAGR von 62,8 % wachsen – dem schnellsten unter allen Anwendungsfällen. Dezentralisiertes Finanzwesen macht nach wie vor 37,20 % der Umsätze im Jahr 2025 aus und bleibt das Liquiditätsrückgrat des Web 3.0 Blockchain-Marktes, doch engagementgetriebene Mikrotransaktionen in Play-to-Earn-Titeln skalieren nun täglich die On-Chain-Aktivität. Hochdurchsatzfähige öffentliche Netzwerke und Sidechains mit Bestätigungszeiten unter einer Sekunde geben Entwicklern den nötigen Leistungsspielraum für Echtzeit-Spiellogik und treiben eine nachhaltige Infrastrukturnachfrage an.

Metaverse-Ökosysteme erweitern den Blockchain-Nutzen über finanzielle Primitive hinaus, indem sie eine überprüfbare digitale Eigentumsübertragung von Avataren, Landparzellen und In-Game-Vermögenswerten ermöglichen. NFTs bilden die Grundlage für den Sekundärhandel und Creator-Economy-Lizenzgebühren, während token-gesteuerter Zugang zu virtuellen Veranstaltungen die Nutzerbindung vertieft. Die Gaming- und Metaverse-Welle fungiert daher als hochfrequenter Stresstest für Konsensus-Mechanismen mit niedriger Latenz und beschleunigt Roadmap-Investitionen in Sharding, Zero-Knowledge-Rollups und objektzentrierten Speicher. Zusammen werden diese unterhaltungsgetriebenen Workloads die Web 3.0 Blockchain-Marktgröße für Dienste auf Anwendungsebene und Middleware steigern und die Art und Weise, wie Wert über interaktive Medienplattformen generiert und ausgetauscht wird, neu gestalten.

Nach Endnutzerbranche: Einzelhandelsbeschleunigung fordert BFSI-Dominanz heraus

Finanzinstitute machen im Jahr 2025 40,90 % der Web 3.0 Blockchain-Marktgröße aus und verlassen sich auf die Technologie für Echtzeit-Abwicklung, Automatisierung der Handelsfinanzierung und KYC-Compliance. Berechtigte Ledger erleichtern hochwertige Transfers, während On-Chain-Analysen Risiken illegaler Finanzierung eindämmen. Dennoch verfolgen Einzelhandels- und E-Commerce-Akteure bis 2031 eine CAGR von 51,3 %, da der Verbraucherwunsch nach provenienzverifizierten Produkten und reibungslosen grenzüberschreitenden Checkouts wächst. Token-gesteuerte Treueprogramme wandeln Engagement auch in messbaren Lifetime-Value um.

Gesundheitswesen, Logistik und Behörden des öffentlichen Sektors integrieren Blockchain für Datenintegrität und überprüfbare Beglaubigungen. Die Breite der Adoption signalisiert, dass vertrauensminimierter Datenaustausch sich zu einer horizontalen Fähigkeit entwickelt. Anbieter, die konfigurierbare Richtlinien-Engines und branchenspezifische APIs anbieten, sind gut positioniert, um inkrementelle Wallets im Web 3.0 Blockchain-Markt zu gewinnen.

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Plattformen und Kernprotokolle erwirtschafteten im Jahr 2025 62,40 % des Umsatzes und bilden das Fundament für kritische Konsensus-, Smart-Contract- und Speicherschichten. Hohe Verfügbarkeit, geprüfte Codebasen und Interoperabilitäts-Frameworks bleiben primäre Auswahlkriterien für regulierte Kunden. Unterdessen beschleunigen sich Dienstleistungen – bestehend aus Beratung, Systemintegration, Node-Management und Compliance-Tools – mit einer CAGR von 55,6 %. Unternehmen benötigen eine umfassende Begleitung bei der Abbildung von Prozessabläufen, der Konzeption hybrider Infrastrukturen und der Abstimmung von Smart Contracts mit jurisdiktionellen Vorschriften.

Das Wachstum bei Managed-Service-Engagements zeigt, dass die Kundenbindung nun von einer ganzheitlichen Wertlieferung abhängt und nicht von reinem Durchsatz. Anbieter, die Multi-Chain-Orchestrierung, Prüf-Dashboards und 24/7-Support kombinieren, adressieren wahrgenommene Qualifikationslücken und erweitern damit das gesamte adressierbare Ausgabenvolumen im Web 3.0 Blockchain-Markt.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich durch vereinfachte Lösungen

Großunternehmen vereinnahmten im Jahr 2025 60,10 % der Ausgaben aufgrund tiefer Taschen, interner Talente und Compliance-Teams, die in der Lage sind, mehrjährige Einführungen zu begleiten. Sie verfolgen maßgeschneiderte Integrationen, die Blockchain direkt in Treasury-, ERP- und Lieferanten-Onboarding-Strukturen einbetten. Umgekehrt wird für KMU auf der Grundlage von Blockchain-as-a-Service-Modellen, schlüsselfertigen Wallets und Low-Code-Smart-Contract-Vorlagen eine CAGR von 52,2 % prognostiziert.

Cloud-native Angebote abstrahieren Node-Operationen und ermöglichen es kleineren Unternehmen, tokenisierte Treueprogramme und Lieferkettentransparenz ohne kapitalintensive Infrastruktur zu nutzen. Partnerschaften zwischen hyperscale Clouds und Web3-Gateways verkürzen Implementierungszyklen, katalysieren die Beteiligung an der Basis und erweitern den Trichter des Web 3.0 Blockchain-Marktes.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Web 3.0 Blockchain-Marktanteil von 45,20 %, gestützt durch reife Kapitalmärkte, regulierte Stablecoin-Emittenten und eine dichte Konzentration von Technologietalenten. Führende Banken wie JPMorgan und Verwahrer wie BNY Mellon integrieren tokenisierte Infrastrukturen in Kernbankensysteme und fördern so nachgelagerte Fintech-Experimente. Förderprogramme und regulatorische Sandboxes in ausgewählten US-Bundesstaaten bieten konformen Start-ups Startrampen.

Europa profitiert vom EU-MiCA-Rahmen, der die Token-Ausgabe und die Lizenzierung von Dienstleistern harmonisiert. Große Volkswirtschaften – Deutschland, Frankreich und Italien – erproben nationale Identitätsnachweise und die Tokenisierung von Green Bonds auf berechtigten Ledgern. Energieeffizienzvorschriften fördern das Interesse an Proof-of-Stake-Optionen und beeinflussen die Anbieterauswahl im Web 3.0 Blockchain-Markt. Das Vereinigte Königreich bereitet maßgeschneiderte Kryptowert-Regulierungen vor, mit dem Ziel, Innovation und Verbraucherschutz in Einklang zu bringen.

Asien-Pazifik, das mit einer CAGR von 40,9 % voranschreitet, profitiert von proaktiven Regulierungsregimes in Singapur, Hongkong und Japan, die Token-Zahlungslizenzen und Steueranreize gewähren. Südkorea und Hongkong subventionieren Web3-Gaming-Studios und fördern die Metaverse-Adoption. Australiens Finanzministerium konsultiert zu Token-Mapping-Rahmenwerken, während Indien und Indonesien mit CBDCs experimentieren, die mit öffentlichen Chains verknüpft werden könnten. Regionale Einzelhandelsbeteiligung und Super-App-Integration beschleunigen Wallet-Downloads und stützen überproportionale Wachstumsaussichten für den Web 3.0 Blockchain-Markt.

Wettbewerbslandschaft

Der Web 3.0 Blockchain-Markt ist mäßig fragmentiert. Open-Source-Stiftungen für öffentliche Chains – Ethereum, Solana, Polkadot – konkurrieren bei Durchsatz, Komposierbarkeit und Entwickleranreizen. Unternehmensangebote von IBM, Microsoft und SAP interagieren mit berechtigten Frameworks wie Hyperledger Fabric und zielen darauf ab, regulierte Branchen zu bedienen. Strategische Allianzen haben sich intensiviert: Microsofts Zusammenarbeit mit Axelar liefert Cross-Chain-Datenrouting, während Stripes Reihe von Wallet- und Stablecoin-Akquisitionen Web3-Infrastrukturen in den Mainstream-Zahlungsverkehr einbettet.

Investmentfonds bleiben optimistisch; Paradigms Kapitalaufnahme von USD 850 Millionen und Panteras geplanter USD 1 Milliarden-Fonds unterstreichen das Vertrauen in Multi-Chain-Zukunftsszenarien. Nischenanbieter konzentrieren sich auf DePIN und die Konvergenz von KI und Blockchain. Zero Gravity Labs zog USD 290 Millionen an, um dezentralisierte KI-Betriebssysteme zu entwickeln, was eine Verlagerung hin zur Tokenisierung von Rechenressourcen verdeutlicht. Die Differenzierung der Anbieter konzentriert sich zunehmend auf effizienten Konsensus, datenschutzwahrende Berechnungen und regulierungskonforme Identitätsmodule.

Patentaktivitäten im Bereich Interoperabilität und homomorphe Verschlüsselung unterstreichen defensive Positionierungen. Unterdessen erschließen sich branchenspezifische Integratoren, die auf Gesundheitswesen, Mobilität und Energie abzielen, vertikale Hochburgen. Kontinuierliche Standardisierungsbemühungen und Akquisitionen deuten auf eine schrittweise Konsolidierung hin, doch der gesamte Web 3.0 Blockchain-Markt bleibt dynamisch, wobei Innovationszyklen alle zwei bis drei Jahre die Wettbewerbshierarchien neu ordnen.

Marktführer im Web 3.0 Blockchain-Bereich

Polkadot Network (Web3 Foundation)

Chainlink Labs Ltd.

Polygon Labs Ltd.

Filecoin (Protocol Labs Inc.)

ConsenSys Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Stripe übernahm das Krypto-Wallet-Start-up Privy, um Web3-Fähigkeiten zu vertiefen, als Ergänzung zur USD 1,1 Milliarden-Übernahme von Bridge.

- Juni 2025: ConsenSys erwarb Web3Auth und erweiterte MetaMask um eine Anmeldung ohne Seed-Phrase sowie bevorstehende Bitcoin-Unterstützung.

- April 2025: Blocksquare und Vera Capital verpflichteten sich, USD 1 Milliarde an US-amerikanischen Immobilien zu tokenisieren.

- März 2025: Sonys Soneium-Blockchain integrierte Mini-Apps in die LINE-Plattform mit dem Ziel, 200 Millionen Nutzer zu erreichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Web3-Blockchain-Markt als die Gesamtausgaben, die aus Netzwerken entstehen, die Daten oder Werttransfers über verteilte Ledger, berechtigte oder berechtigungsfreie Smart Contracts und native digitale Vermögenswerte in öffentlichen, privaten, hybriden und Konsortium-Architekturen aufzeichnen, validieren und automatisieren. Die Umsätze umfassen Protokollinfrastruktur, Node-Betriebsplattformen, Integrations-Tools und Implementierungsdienstleistungen, die dezentralisiertes Finanzwesen (DeFi), Gaming, Identität, Datenspeicherung und andere Web3-Anwendungen ermöglichen.

Ausschluss aus dem Umfang: Reine Kryptowährungsbörsen-Handelsgebühren und veraltete Cloud-Hosting-Dienste werden außerhalb unserer Abgrenzung belassen, da sie sekundäre Finanzaktivitäten und keine Kerninfrastruktur von Web3 widerspiegeln.

Segmentierungsübersicht

- Nach Blockchain-Typ

- Öffentlich

- Privat

- Hybrid

- Konsortium

- Nach Anwendung / Anwendungsfall

- Dezentralisiertes Finanzwesen (DeFi)

- Gaming und Metaverse

- Daten und Speicherung

- Identität und Beglaubigungen

- Zahlungen und Überweisungen

- Sonstige Anwendungen

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Informationstechnologie und Telekommunikation

- Regierung und öffentlicher Sektor

- Logistik und Lieferkette

- Sonstige Branchen

- Nach Komponente

- Plattformen / Protokollinfrastruktur

- Dienstleistungen (Beratung, Integration, Support)

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Web3-Middleware-Anbietern, DeFi-Protokoll-Mitwirkenden, CIOs in BFSI- und Einzelhandelsunternehmen sowie regionalen Blockchain-Regulierungsbehörden in Nordamerika, Europa und Asien-Pazifik. Die Interviews klärten Zeitpläne für die Unternehmensadoption, Validator-Anreizstrukturen und wahrscheinliche politische Wendepunkte, während Online-Umfragen geplante Budgetverschiebungen bei kleinen und mittleren Unternehmen erfassten.

Sekundärforschung

Wir extrahierten grundlegende Daten aus offenen staatlichen Statistiken zu IKT-Investitionen (OECD, US-amerikanisches Wirtschaftsanalysebüro), regionalen Faktenblättern von Blockchain-Verbänden, WIPO-Patenttrends zu Smart-Contract-Anmeldungen und Zollversandcodes für spezialisierte Mining- und Validierungshardware. Ergänzende Eingaben stammten aus Unternehmens-10-K-Berichten, Investorenpräsentationen und seriösen Nachrichtenarchiven, auf die über Dow Jones Factiva zugegriffen wurde. Wo Protokoll-Token-Ökonomien entscheidend waren, wurden aggregierte On-Chain-Analysen aus öffentlich zugänglichen Blockchain-Explorern überprüft. Diese Quellen, zusammen mit D&B Hoovers-Finanzdaten für wichtige Plattformanbieter, lieferten Basisvolumina, Preishinweise und historische Wachstumssignale. Die Liste ist illustrativ und nicht erschöpfend; viele weitere Referenzen flossen in Datenprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt verknüpft nationale IKT-Ausgaben und Risikokapitalpools mit Web3-Penetrationsraten, die dann durch Bottom-up-Prüfungen validiert werden, wie z. B. gemittelte Protokollgebühren multipliziert mit aktiven Adressen und Hardware-Lieferungen multipliziert mit durchschnittlichen Verkaufspreisen. Schlüsselvariablen wie die tägliche Anzahl aktiver Wallets, GitHub-Repository-Commits, Layer-2-Transaktionsdurchsatz, Genehmigungen regulatorischer Sandboxes und Protokoll-Treasury-Zuflüsse treiben die Jahresschätzungen an. Fünfjahresprognosen wenden multivariate Regression kombiniert mit Szenarioanalysen an, und die Koeffizienten werden mit zukunftsgerichteten Leitlinien aus der Primärforschung verfeinert. Lücken bei granularen Anbieterdaten werden durch konservative Interpolation überbrückt, die an beobachtbaren On-Chain-Wachstumsobergrenzen verankert ist.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Varianzmarkierungen lösen erneute Kontaktaufnahmen mit Fachexperten aus, und makroökonomische Währungsumrechnungen werden anhand von IWF-Kursen benchmarkt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Netzwerk-Upgrades, Finanzierungsspitzen oder wichtige Regulierungen auftreten.

Warum Mordors Web 3.0 Blockchain-Basislinie Verlässlichkeit verdient

Veröffentlichte Web3-Werte weichen häufig voneinander ab, da Unternehmen unterschiedlich vorgehen, was sie zählen, wie oft sie Modelle aktualisieren und welchen Indikatoren sie vertrauen. Indem Mordor Schätzungen auf überprüfbare On-Chain-Aktivitäten und querverweisierte Ausgabenabsichten stützt, liefert Mordor eine Zahl, die Entscheidungsträger leicht prüfen können.

Wesentliche Treiber von Abweichungen umfassen unterschiedliche Behandlung von Nebenerlösen aus dem Börsenhandel, Auslassung von privaten Unternehmens-Chains, abweichende Wallet-Wachstumskurven und weniger häufige Modellaktualisierungen bei einigen Herausgebern.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,23 Mrd. (2025) | ||

| USD 7,00 Mrd. (2025) | Globales Beratungsunternehmen A | Schließt Dienstleistungen jenseits der Token-Ausgabe aus; begrenzte Abdeckung Asiens; zweijährige Aktualisierungen |

| USD 3,03 Mrd. (2024) | Fachzeitschrift B | Zählt nur Kernprotokolle, lässt DeFi und Unternehmens-Chains aus; konservative Adoptionskurve |

| USD 6,41 Mrd. (2025) | Branchenverband C | Stützt sich auf selbst gemeldete Anbieterumsätze und nominale Wechselkurse mit Überschneidungen zwischen Segmenten |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, Variablentransparenz und jährlicher Aktualisierungszyklus die ausgewogenste und reproduzierbarste Grundlage für die Web3-Strategieplanung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Web 3.0 Blockchain-Markt im Jahr 2026 und welcher Wert wird für 2031 prognostiziert?

Der Markt hat im Jahr 2026 einen Wert von USD 10,2 Milliarden und wird bis 2031 voraussichtlich USD 56,93 Milliarden mit einer CAGR von 41,05 % erreichen.

Welcher Blockchain-Typ wird bis 2031 voraussichtlich am schnellsten wachsen?

Konsortium-Blockchains weisen mit einer CAGR von 64,9 % bis 2031 die höchsten Wachstumsaussichten auf.

Wie schnell expandiert der Web 3.0 Blockchain-Markt in der Region Asien-Pazifik?

Asien-Pazifik wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 40,9 % wachsen – dem schnellsten regionalen Tempo weltweit.

Warum sind regulierte Stablecoins für die Unternehmens-Blockchain-Adoption entscheidend?

Klare Regeln ermöglichen es Institutionen, fiat-gedeckte Token zu halten und zu übertragen, was konforme grenzüberschreitende Zahlungen und On-Chain-Treasury-Anwendungen erschließt.

Welche Hauptherausforderung verlangsamt große Multi-Chain-Blockchain-Implementierungen?

Begrenzte Interoperabilität schafft Liquiditätssilos und hohen technischen Aufwand, was Unternehmen davon abhält, Multi-Netzwerk-Strategien zu verfolgen.

Seite zuletzt aktualisiert am: