Marktgröße und Marktanteil für Blockchain in Medien, Werbung und Unterhaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

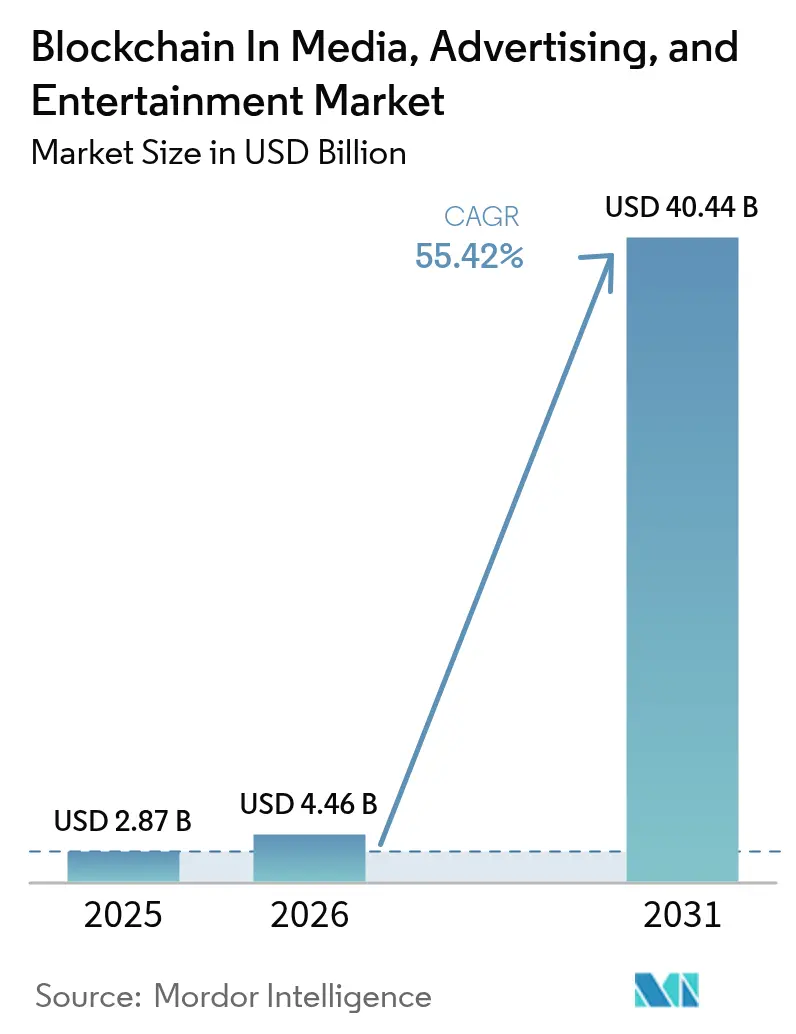

| Marktgröße (2026) | 4.46 Milliarden US-Dollar |

| Marktgröße (2031) | 40.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 55.42% CAGR |

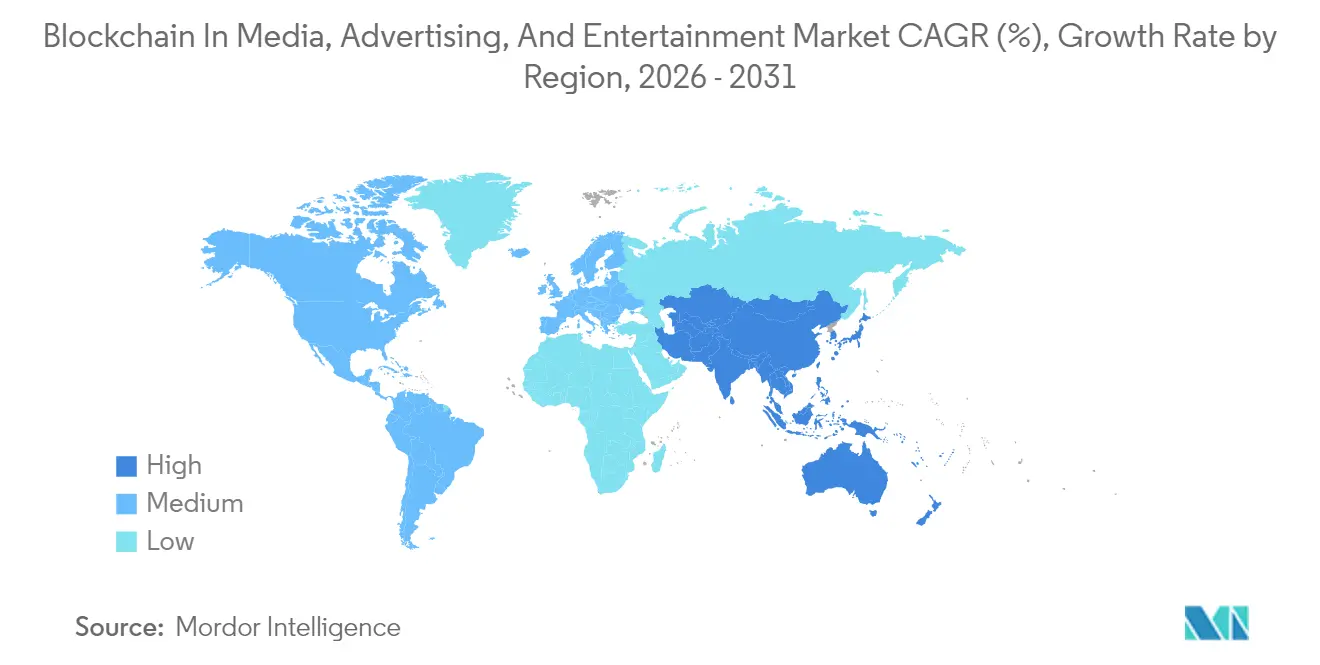

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blockchain in Medien, Werbung und Unterhaltung von Mordor Intelligence

Die Marktgröße für Blockchain in Medien, Werbung und Unterhaltung wird im Jahr 2026 auf 4,46 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,87 Milliarden USD, mit Prognosen für 2031, die 40,44 Milliarden USD zeigen, was einem Wachstum von 55,42 % CAGR im Zeitraum 2026–2031 entspricht. Die steigende Nachfrage von Urhebern nach direkter Monetarisierung, das Bestehen der Werbetreibenden auf nachprüfbaren Anzeigenkennzahlen und das Drängen der Rechteinhaber auf automatisierte Lizenzgebühren treiben gemeinsam den Markt für Blockchain in Medien, Werbung und Unterhaltung voran, während permissionsbasierte Netzwerke Transparenz mit Zugriffskontrollen für Inhalte in Einklang bringen. Öffentliche Chains haben dank NFT-Liquidität frühzeitig Marktanteile gewonnen, doch Konsortium- und Hybrid-Architekturen skalieren schnell, da Studios vorveröffentlichte Assets schützen. Großunternehmen dominieren derzeit die Ausgaben, doch sinkende Integrationskosten ermöglichen kleineren Studios die Bereitstellung von Blockchain innerhalb von Wochen, was die Nutzerbasis verbreitert. Regional gesehen liefert Nordamerika einen hohen Anteil am Umsatz, doch der asiatisch-pazifische Raum weist jetzt die steilste Wachstumskurve auf, da politische Initiativen auf eine digital versierte Fangemeinde treffen. Insgesamt belohnt der Markt für Blockchain in Medien, Werbung und Unterhaltung weiterhin Innovatoren, die programmierbares Geld, tokenisiertes geistiges Eigentum und die Einbindung des Publikums in eine einzige reibungslose Schleife miteinander verbinden.

Wichtigste Erkenntnisse des Berichts

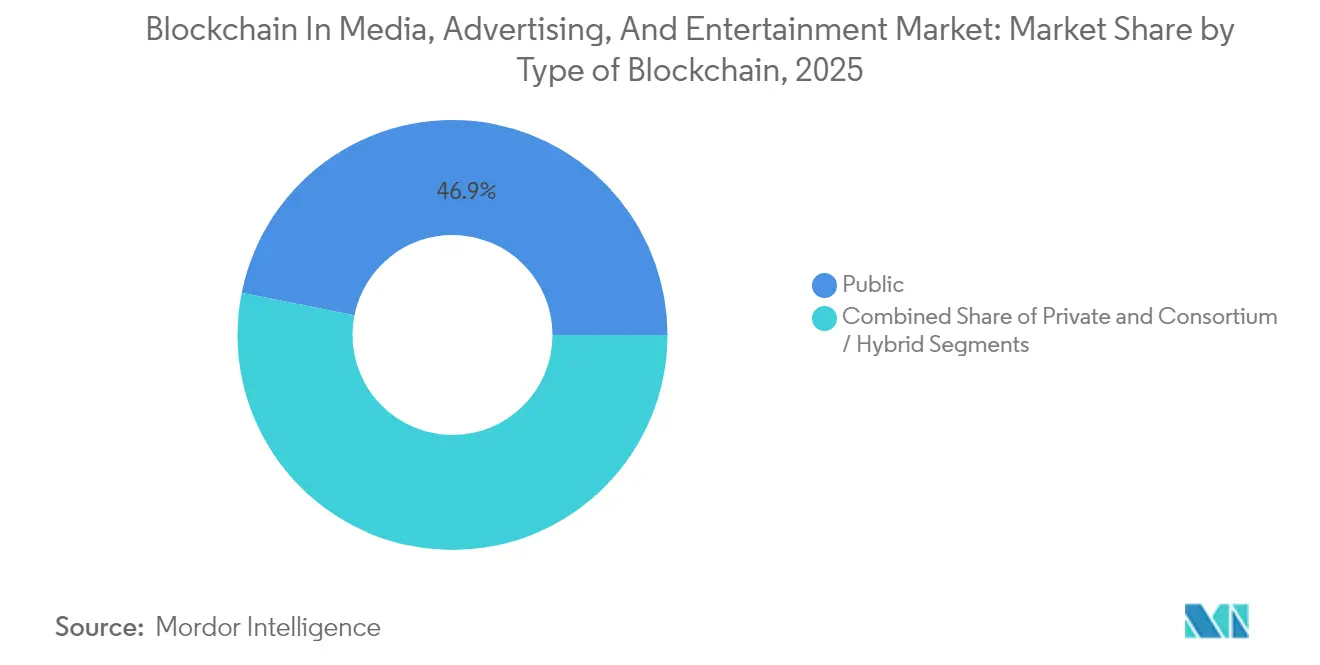

- Nach Art der Blockchain hielten öffentliche Chains im Jahr 2025 einen Anteil von 46,85 % am Markt für Blockchain in Medien, Werbung und Unterhaltung, während Konsortium- und Hybridmodelle bis 2031 voraussichtlich mit einer CAGR von 60,02 % wachsen werden.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 63,10 % der Marktgröße für Blockchain in Medien, Werbung und Unterhaltung, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 59,85 % wachsen werden.

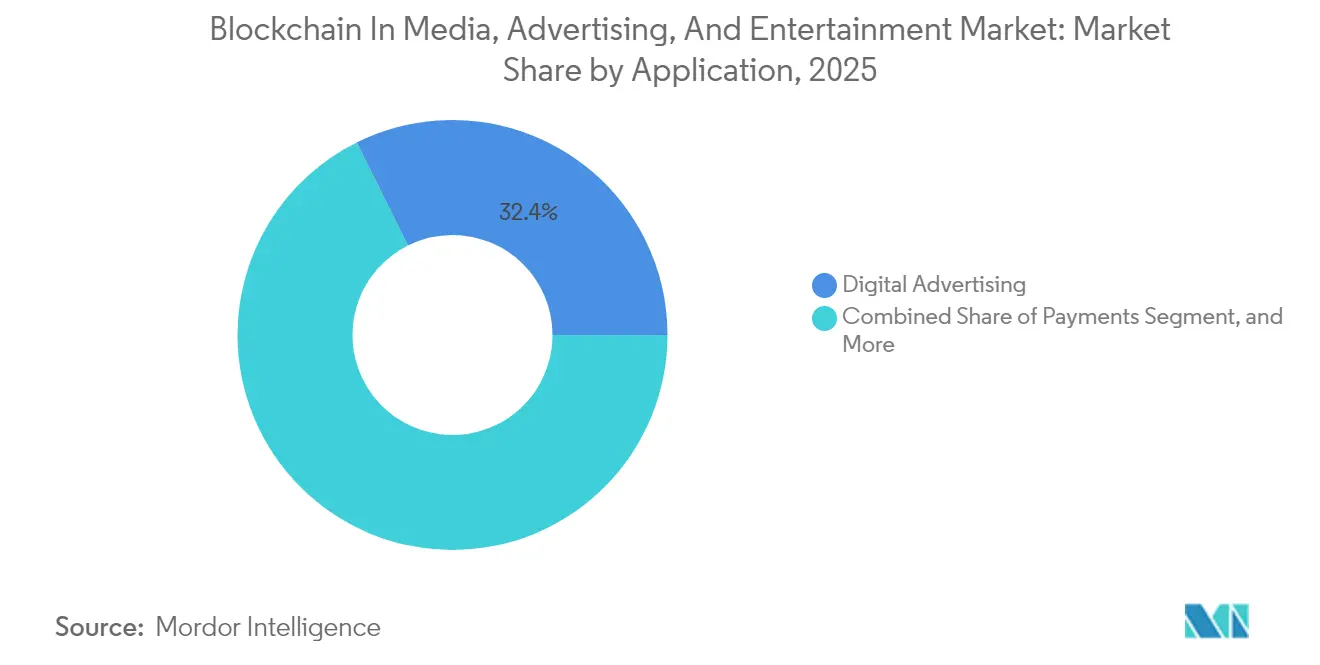

- Nach Anwendung führte digitale Werbung mit einem Umsatzanteil von 32,35 % am Markt für Blockchain in Medien, Werbung und Unterhaltung im Jahr 2025; Smart Contracts für Lizenzierung und Rechteverwaltung werden voraussichtlich bis 2031 mit einer CAGR von 61,35 % wachsen.

- Nach Mediensegment entfielen im Jahr 2025 30,55 % der Ausgaben für Blockchain im Markt für Medien, Werbung und Unterhaltung auf Gaming, während die Tokenisierung im Sport bis 2031 eine CAGR von 60,95 % erzielen dürfte.

- Nach geografischer Region trug Nordamerika im Jahr 2025 38,40 % des Umsatzes im Markt für Blockchain in Medien, Werbung und Unterhaltung bei, während der asiatisch-pazifische Raum mit einer CAGR von 60,35 % während des Prognosezeitraums die Führung übernehmen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blockchain in Medien, Werbung und Unterhaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kommoditisierung von Inhalten und Piraterie | +8.5% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Disintermediation zwischen Urhebern und Publikum | +9.2% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach sicheren und schnelleren Transaktionen | +7.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Notwendigkeit zur Eindämmung von Betrug bei programmatischer Werbung | +8.1% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dezentralisierte autonome Produktionsstudios | +6.4% | Nordamerika und Europa, entstehend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tokenisierung von Lizenzgebührenströmen | +10.3% | Global, frühe Akzeptanz in Musik und Film | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tokenisierung von Lizenzgebührenströmen

Die Tokenisierung von Lizenzgebühren bettet Auszahlungslogik in Smart Contracts ein, die sofort ausgeführt werden, wenn Inhalte gestreamt oder gezeigt werden, und comprimiert so Abrechnungszyklen von nahezu zwei Jahren auf nahezu Echtzeit.[1]Royal, „Tokenisierte Musiklizenzen-Plattform”, royal.io Unabhängige Musiker erhalten 85–95 % der Streaming-Einnahmen – eine deutliche Umkehr der bisherigen Aufteilungen –, während Fans einen anteiligen Besitz an Songkatalogen erwerben, was Loyalität und Liquidität vertieft. Das Risikokapital erreichte im Jahr 2024 55 Millionen USD für Start-ups, die Back-Catalog-Assets fraktionalisieren, was auf ein starkes Anlegervertrauen in den Markt für Blockchain in Medien, Werbung und Unterhaltung hinweist. Filmstudios erproben ähnliche Modelle und nutzen On-Chain-Box-Office-Orakel, um Residualvergütungen auszulösen und Abrechnungsstreitigkeiten zu beseitigen. Da diese Verträge Abstimmungsreibungen beseitigen, fördern sie die Ausweitung der Blockchain-Einführung in den Märkten für Medien, Werbung und Unterhaltung, mit gesteigerter Durchdringung im Musik- und visuellen Medienbereich.

Disintermediation zwischen Urhebern und Publikum

Blockchain-Videonetzwerke ermöglichen es Urhebern, Inhalte direkt an Zuschauer zu streamen, ohne 30–50 % ihrer Plattformgebühren abzugeben, wodurch höhere Margen gesichert und Einzugszyklen verkürzt werden.[2]Theta Labs, „Dezentralisiertes Videoauslieferungsnetzwerk”, thetatoken.org Die Edge-Node-Anreize von Theta senken die Bereitstellungskosten um etwa 60 %, während NFT-Vorverkäufe heute unabhängige Filme finanzieren, bevor die Kameras zu rollen beginnen. Grenzüberschreitende Mikrozahlungen in Stablecoins umgehen Devisenkontrollen und verwandeln global verstreute Fan-Gemeinschaften in sofortige Finanzierungsquellen. Pilotdaten aus dem Jahr 2024 zeigen, dass über 40 Projekte durch NFT-Verkäufe finanziert wurden, was ein greifbares Momentum hinter der Blockchain in den Sektoren Medien, Werbung und Unterhaltung demonstriert. In Regionen mit lückenhafter Bankinfrastruktur erhalten Urheber Gelder in Minuten statt in Wochen, was die Fähigkeit der Blockchain unterstreicht, etablierte Intermediäre zu unterbieten.

Notwendigkeit zur Eindämmung von Betrug bei programmatischer Werbung

Werbebetrug entzog Vermarktern im Jahr 2024 84 Milliarden USD – ein Verlust, der die Einführung von Blockchain-Verifizierungsschichten beschleunigte. Brave, AdEx und ähnliche Netzwerke protokollieren jeden Impression auf der Chain und zahlen Publishern erst aus, nachdem Betrugserkennungs-Orakel menschliches Engagement bestätigt haben. Frühe Markenpiloten berichten über Rückgänge beim Betrug von 30–40 % und einen verbesserten Return on Ad Spend, was die Attraktivität von Blockchain in den Märkten für Medien, Werbung und Unterhaltung für Werbetreibende stärkt. Unveränderliche Prüfprotokolle vereinfachen Abstimmungen und verlagern Budgets in Richtung Premium-Inventar. Videoformate, die einst anfällig für Domain-Spoofing waren, erhalten nun kryptografischen Herkunftsnachweis, was das Vertrauen in programmatische Kampagnen wiederherstellt.

Nachfrage nach sicheren und schnelleren Transaktionen

Grenzüberschreitende Lizenzierung basierte einst auf SWIFT-Überweisungen, die bis zu 5–7 Werktage und 3–5 % des Transaktionswerts in Anspruch nahmen. Im Jahr 2024 begannen Vertriebsunternehmen, Filmrechte mit USDC in zehn Minuten abzuwickeln, wobei Devisenspreads und Rückbuchungsrisiken umgangen wurden. Stablecoin-Schienen ermöglichen zudem Sub-USD-Mikrotransaktionen, was Pay-per-View- und In-Game-Kaufmodelle wiederbelebt, die zuvor nicht realisierbar waren. Live-Event-Sender sichern sich Rechte Stunden vor dem Anpfiff und rechnen sofort ab – eine Fähigkeit, die für die Berichterstattung über Live-Sportveranstaltungen unverzichtbar ist. Da das Transaktionsrisiko sinkt, werden mehr Interessenträger in die Märkte für Blockchain in Medien, Werbung und Unterhaltung einbezogen, was die Netzwerkeffekte verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an Standardisierung und Interoperabilität | -5.7% | Global, besonders ausgeprägt in fragmentierten Unternehmensbereitstellungen | Mittelfristig (2–4 Jahre) |

| Kostspielige und zeitaufwändige Bereitstellung | -4.2% | Global, überproportionale Auswirkungen auf KMU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei tokenisierten Einnahmen | -6.1% | Nordamerika und Europa, aufkommender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich des CO₂-Fußabdrucks | -3.8% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Standardisierung und Interoperabilität

Auf Ethereum geprägte digitale Assets sind selten nativ interoperabel mit Rechtsverträgen auf Polygon, was Rechteinhaber zwingt, parallele Inventare zu verwalten.[3]InterWork Alliance, „Token-Taxonomie-Framework”, interwork.org Nur ein Fünftel der Medienprojekte hat aufkommende Token-Taxonomie-Frameworks implementiert, was die Asset-Portabilität und Liquidität einschränkt. Bridge-Protokolle wie CCIP und LayerZero erleichtern Transfers, verursachen jedoch Gaskosten und führen zusätzliche Angriffsflächen ein, da ihnen gemeinsame Metadatenschemata für Synchronisierungs- und mechanische Lizenzen fehlen, und die automatisierte Aggregation von Lizenzgebühren ins Stocken gerät. Infolgedessen könnten Unternehmen Investitionen verzögern, was ihre Einführung von Blockchain in den Märkten für Medien, Werbung und Unterhaltung hemmt, bis Standards konvergieren.

Regulatorische Unsicherheit bei tokenisierten Einnahmen

Divergierende Regelungen verwischen die Grenze zwischen NFTs und Fan-Token und machen es unklar, ob diese als Wertpapiere gelten. Die U.S. Securities and Exchange Commission (US-amerikanische Börsenaufsichtsbehörde) erließ im Jahr 2024 mehrere Wells-Hinweise, was einige Markteinführungen abkühlte. Unterdessen fordert das MiCA-Rahmenwerk Europas eine kostspielige Registrierung, bietet jedoch Klarheit. Studios, die sich an ein globales Publikum richten, müssen bestimmte Regionen geografisch sperren, was einen Compliance-Aufwand erzeugt, den kleinere Urheber nicht tragen können. Eine uneinheitliche steuerliche Behandlung erschwert die ROI-Berechnungen zusätzlich und begünstigt reine Pilotprojekte in günstigeren Rechtsordnungen wie Singapur. Die Klärung dieser Graubereiche bleibt entscheidend für die Skalierung der Blockchain in den Branchen Medien, Werbung und Unterhaltung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Blockchain: Hybridmodelle gewinnen das Vertrauen von Unternehmen

Konsortium- und Hybridnetzwerke werden voraussichtlich mit einer raschen CAGR von 60,02 % wachsen und damit das Momentum öffentlicher Chains bei weitem übertreffen, obwohl öffentliche Blockchains im Jahr 2025 einen Anteil von 46,85 % am Markt für Blockchain in Medien, Werbung und Unterhaltung halten. Permissionsbasierte Governance ermöglicht eine selektive Datenoffenlegung – ein Muss für Studios, die vorveröffentlichte Inhalte schützen. Hybridmodelle hashen Vertragsfingerabdrücke auf Ethereum und bewahren so die öffentliche Prüfbarkeit, während Vertragsbedingungen privat bleiben, was das Risiko von Leaks mindert. Private Hyperledger-Instanzen erreichten während eines Hollywood-Pilotprojekts 5.000 TPS und bestätigten damit den Leistungsvorteil für Post-Production-Workflows. Dennoch behalten öffentliche Chains ihren Wert für Urheber, die globale NFT-Liquidität anstreben, was eine Dual-Stack-Zukunft im gesamten Markt für Blockchain in Medien, Werbung und Unterhaltung unterstreicht.

Die Hybrid-Einführung profitiert zudem von On-Chain-Datenschutzwerkzeugen wie Zero-Knowledge-Proofs, die sensible Felder maskieren und gleichzeitig die öffentliche Bestätigung von Lizenzgebührenaufteilungen ermöglichen. Studio-Konsortien können nun validieren, dass Zahlungen erfolgten, ohne genaue Beträge gegenüber Wettbewerbern offenzulegen. Mit der Reifung von Open-Source-Frameworks sinkt der Integrationsaufwand, was mehr mittelständische Rundfunkanbieter zur Migration ermutigt. Über den Prognosezeitraum hinaus wird erwartet, dass Hybrid-Architekturen 40 % der neuen Bereitstellungen ankern und damit ihren Status als Standard-Unternehmensmuster für den Markt für Blockchain in Medien, Werbung und Unterhaltung festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Unternehmensgröße: KMU beschleunigen die Einführung

Obwohl Großunternehmen im Jahr 2025 63,10 % des Transaktionswerts kontrollierten, holen KMU mit einer CAGR von 59,85 % bis 2031 rasch auf. Vorgefertigte Vertragsvorlagen von Thirdweb und Alchemy verkürzen Entwicklungszyklen von Monaten auf Wochen. Verwaltete Knotendienste auf AWS und Azure senken die Kosten weiter und ermöglichen es Studios, Umgebungen für unter 50.000 USD einzurichten, verglichen mit sechsstelligen kundenspezifischen Builds von früher. Eine Künstlerumfrage ergab, dass die Blockchain-Nutzung bis 2024 voraussichtlich auf 38 % verdreifacht werden wird, was das Basismomentum im Markt für Blockchain in Medien, Werbung und Unterhaltung unterstreicht.

Das KMU-Zugkraft ist besonders ausgeprägt in Südamerika und Südostasien, wo Urhebern etablierte Vertriebspartner fehlen, die jedoch über ein großes Online-Publikum verfügen. Token-gesperrte Streaming-Konzerte in Brasilien zogen innerhalb von sechs Monaten 5.000 Künstler an und zeigten, dass kleine Akteure mit Web3-Infrastruktur über ihre Verhältnisse hinauswachsen können. Da sich No-Code-Werkzeuge verbreiten, könnten KMU Großunternehmen bis 2028 bei der Anzahl neuer Projekte übertreffen und das Wettbewerbsgleichgewicht im Markt für Blockchain in Medien, Werbung und Unterhaltung verschieben.

Nach Anwendung: Smart Contracts definieren das Rechtemanagement neu

Digitale Werbung führt mit 32,35 % beim Umsatz, doch Smart Contracts für Lizenzierung und Lizenzverwaltung eilen mit einer CAGR von 61,35 % voraus. Ein Blockbuster-Film codierte seine Erlöswasserfallkaskade im Jahr 2024 in Solidity und löste Auszahlungen innerhalb von 48 Stunden nach den Box-Office-Berichten aus, womit vierteljährliche Schecks und Prüfer ersetzt wurden. Transparente Ledger beseitigen Abstimmungsstreitigkeiten und reduzieren den rechtlichen Aufwand. Stablecoin-Schienen unterstützen sofortige grenzüberschreitende Abrechnungen und machen Smart Contracts zur Killer-App im Markt für Blockchain in Medien, Werbung und Unterhaltung.

Zahlungen und Gaming bewegen sich im mittleren zweistelligen Anteilsbereich, während Live-Streaming von einer kleineren Basis aus wächst, da dezentralisierte Videonetzwerke eine Umsatzbeteiligung von 90–95 % für Urheber ermöglichen. Ergänzende Verwendungszwecke wie die Lieferkettenverfolgung für Merchandise und Anti-Fälschungs-Kennzeichnung bleiben Nischenanwendungen, sind jedoch im Aufwind. Die Verlagerung von spekulativen NFT-Drops hin zur Workflow-Automatisierung signalisiert eine Reifephase in den Branchen für Blockchain in Medien, Werbung und Unterhaltung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Mediensegment: Tokenisierung im Sport beschleunigt sich

Sportfranchises tokenisieren jetzt Tickets, Merchandise und Governance-Rechte, was eine beeindruckende CAGR von 60,95 % antreibt und den noch immer beachtlichen Gaming-Anteil von 30,55 % übertrifft. Allein europäische Fußballclubs gaben 2024 50 Fan-Token aus, erzielten 300 Millionen USD und ermöglichten Fans die Abstimmung über Trikotdesigns. NFT-basierte Tickets kodieren Wiederverkaufsobergrenzen fest und holen sich 1,5 Milliarden USD zurück, die einst an Scalper verloren gingen. Diese Zugkraft positioniert Sport als das Innovationslabor des Marktes für Blockchain in Medien, Werbung und Unterhaltung.

Musik und Film liegen im mittleren zweistelligen Anteilsbereich, profitieren jedoch von den Rückenwinden der Katalog-Tokenisierung und der NFT-Crowdfinanzierung gleichermaßen. Werbeinhalte nutzen markengemünzte Sammlerstücke, die Engagement belohnen und die Wiedererkennung um 25–30 % gegenüber statischen Bannern steigern. Obwohl Anwendungsfälle im Bereich Nachrichten und Verlagswesen noch in den Anfängen stecken, veranlassen Deepfake-Bedenken Verlage zu unveränderlichen Inhaltsprotokollen, was auf zukünftiges Potenzial im Markt für Blockchain in Medien, Werbung und Unterhaltung hindeutet.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,40 % des Umsatzes bei, wobei Studios in Kalifornien über 60 % der regionalen Ausgaben bei starker Risikokapitalbeteiligung ausmachten. Die kanadischen Steueranreize verankern Blockchain-Gaming in Toronto und Vancouver, während die Einführung in Mexiko zurückbleibt, aber durch überweisungsgetriebene Stablecoin-Flüsse Auftrieb erhält. Die frühe Führungsposition der Region verlagert den Fokus auf Skalierungsbedenken, Cross-Chain-Orchestrierung und regulatorische Compliance-Plattformen; dennoch liegt ihre Wachstumsrate nun hinter aufstrebenden Hotspots zurück, was die Marktreife innerhalb der Blockchain-Branche in Medien, Werbung und Unterhaltung widerspiegelt.

Der asiatisch-pazifische Raum soll mit einer CAGR von 60,35 % – der schnellsten weltweit – wachsen. Chinas staatlich betriebenes Blockchain-basiertes Servicenetzwerk ermöglicht konforme NFT-ähnliche „digitale Sammlerstücke” und umgeht damit Verbote des Krypto-Handels. Japans Web3-Fahrplan bietet Steuervergünstigungen, die Sony und Bandai Namco dazu veranlassen, Blockchain-Spiele zu starten. Indiens Bollywood-NFTs zielen auf eine große Diaspora ab, und südkoreanische K-Pop-Token sind sofort ausverkauft, was Vorlagen für die fangeförderte Finanzierung liefert. Australien und Südostasien tragen heute bescheidene Anteile bei, profitieren jedoch von verbesserten Zahlungsinfrastrukturen, indem sie Blockchain-Technologie in regionale Inhaltsexportstrategien integrieren, die den Markt für Medien, Werbung und Unterhaltung zusammenfügen.

Europa, Südamerika, der Nahe Osten und Afrika füllen den Rest. MiCA bietet Rechtssicherheit, die die Entwicklung deutscher und britischer Rechteregister beschleunigt. Frankreichs Luxushäuser verbinden Haute Couture mit Film-NFTs und verbessern so das Erlebnismarketing. Brasilien und Argentinien nutzen Stablecoins, um den Inflationsdruck abzumildern, obwohl Infrastrukturdefizite ihre Einführung verlangsamen. Dubai und Riad nutzen Freizonenvorteile, um Web3-Studios anzuziehen, während Nigeria Blockchain-Musikstreams für diasporische Downloads pilotiert. Insgesamt unterstreichen diese vielfältigen Initiativen die globale Reichweite von Blockchain in den Sektoren Medien, Werbung und Unterhaltung.

Wettbewerbslandschaft

Der Marktplatz bleibt fragmentiert, wobei kein Anbieter einen Anteil von 10 % überschreitet, was zu einem Konzentrationsgrad von 3 führt. Cloud-Giganten AWS, Microsoft und Oracle bündeln Blockchain als Service und binden Studios, die Supportverträge über maximale Dezentralisierung stellen.[4]Microsoft, „Azure Blockchain für Medien”, azure.microsoft.com Blockchain-Native wie Theta Labs und Livepeer umwerben Urheber mit Token-Anreizen und Umsatzbeteiligungen von 90 % oder mehr und bemühen sich, Videoauslieferungsmodelle neu zu gestalten. Beratende Integratoren wie Accenture, Ernst and Young und Infosys monetarisieren maßgeschneiderte Konsortiumsaufbauten und -wartung und überbrücken den Unternehmensbedarf mit Protokollschichten.

Die Differenzierung dreht sich um Dezentralisierung versus Governance. Befürworter öffentlicher Chains betonen Komponierbarkeit und globale Liquidität; Unternehmensleiter legen Wert auf Validator-Zulassungslisten und private Datenkanäle. Zero-Knowledge-Proof-Bereitstellungen versuchen, beide Lager in Einklang zu bringen und ermöglichen Datenschutz auf öffentlichen Schienen, obwohl Produktionsrollouts im Jahr 2024 noch selten waren. Der brandneue ISO-Interoperabilitätsstandard könnte die Konsolidierung von Anbietern beschleunigen, wenn Protokolle konvergieren; jedoch verteidigen proprietäre Ökosysteme vorerst ihre Marktstellung und bewahren die Fragmentierung im Markt für Blockchain in Medien, Werbung und Unterhaltung.

Mit Blick in die Zukunft bestehen Whitespace-Möglichkeiten für Orchestrierungs-Middleware, die öffentliche NFT-Märkte mit privaten Studio-Ledgern verknüpft. Chainlink CCIP und LayerZero zielen bereits auf diese Nische ab, und frühe Anwender nennen reibungslosere Asset-Mobilität und kürzere Integrationszyklen als wesentliche Vorteile. Cross-Chain-Dienste könnten zu den entscheidenden Akteuren werden und ihnen überproportionalen Einfluss auf die endgültige Plattformhierarchie der Blockchain-Branche in Medien, Werbung und Unterhaltung verleihen.

Marktführer für Blockchain in Medien, Werbung und Unterhaltung

IBM Corporation

Microsoft Corporation

Ernst and Young Global Limited

The Bitfury Group Limited

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft Azure erweiterte seinen verwalteten Rechtemanagement-Dienst um ISO-konforme Interoperabilitätsmodule und verkürzte die Bereitstellungszeiten um 25 %.

- November 2024: VeChain erprobt Video-Authentizitätsprüfungen mit einem führenden chinesischen Streaming-Anbieter und hasht 10.000 Stunden Filmmaterial.

- Oktober 2024: Theta Labs kooperierte mit Sony, um dezentralisierte Videoauslieferung in das PlayStation-Streaming zu integrieren und die Bandbreitenkosten um 40 % zu senken.

- Oktober 2024: Infosys startete eine medienzentrierte Blockchain-Beratungslinie in Nordamerika und Europa.

Berichtsumfang des globalen Marktes für Blockchain in Medien, Werbung und Unterhaltung

Der Bericht über den Markt für Blockchain in Medien, Werbung und Unterhaltung segmentiert die Branche nach verschiedenen Kriterien. Dazu gehören die Art der Blockchain (öffentlich, privat und Konsortium/Hybrid), die Unternehmensgröße (kleine und mittlere Unternehmen gegenüber Großunternehmen) und die Anwendung (mit Bereichen wie Lizenzierung und Rechteverwaltung, digitale Werbung, Smart Contracts, Zahlungen, Online-Gaming, Live-Streaming und weitere). Darüber hinaus umfassen die analysierten Mediensegmente Musik, Film, TV, Werbeinhalte, Gaming, Sport, Nachrichten, Verlagswesen und andere Kategorien. Geografisch erstreckt sich der Bericht auf Nordamerika (einschließlich der Vereinigten Staaten, Kanada und Mexiko), Südamerika (mit Fokus auf Brasilien, Argentinien und dem Rest des Kontinents), Europa (Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien, Russland und andere), den asiatisch-pazifischen Raum (mit Schwerpunkt auf China, Japan, Indien, Südkorea, Australien und dem Rest der Region) sowie den Nahen Osten und Afrika (mit besonderem Augenmerk auf Saudi-Arabien, die Vereinigten Arabischen Emirate, die Türkei, Südafrika, Nigeria und Ägypten). Alle Marktprognosen werden in Wertangaben (USD) ausgedrückt.

| Öffentlich |

| Privat |

| Konsortium / Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Lizenzierung und Rechteverwaltung |

| Digitale Werbung |

| Smart Contracts |

| Zahlungen |

| Online-Gaming |

| Live-Streaming |

| Weitere Anwendungen |

| Musik |

| Film und TV |

| Werbeinhalte |

| Gaming |

| Sport |

| Nachrichten und Verlagswesen |

| Weitere Mediensegmente |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Art der Blockchain | Öffentlich | ||

| Privat | |||

| Konsortium / Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Anwendung | Lizenzierung und Rechteverwaltung | ||

| Digitale Werbung | |||

| Smart Contracts | |||

| Zahlungen | |||

| Online-Gaming | |||

| Live-Streaming | |||

| Weitere Anwendungen | |||

| Nach Mediensegment | Musik | ||

| Film und TV | |||

| Werbeinhalte | |||

| Gaming | |||

| Sport | |||

| Nachrichten und Verlagswesen | |||

| Weitere Mediensegmente | |||

| Nach geografischer Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blockchain in Medien, Werbung und Unterhaltung im Jahr 2026?

Er liegt bei 4,46 Milliarden USD und wird voraussichtlich bis 2031 stark auf 40,44 Milliarden USD wachsen.

Wie hoch ist die prognostizierte CAGR für Blockchain in Medien und Unterhaltung bis 2031?

Es wird erwartet, dass der Markt von 2026 bis 2031 eine robuste CAGR von 55,42 % verzeichnet.

Welches Segment wächst innerhalb der Blockchain-Medienanwendungen am schnellsten?

Smart Contracts für Lizenzierung und Lizenzverwaltung wachsen mit einer CAGR von 61,35 %.

Welche Region wird das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll eine CAGR von 60,35 % erzielen und damit alle anderen Regionen übertreffen.

Warum setzen Sportorganisationen auf Blockchain?

Tokenisierte Tickets und Fan-Token erschließen neue Einnahmen und Engagement, was den Sportbereich zu einer CAGR von 60,95 % führt.

Was ist das größte Hindernis für eine breitere Blockchain-Einführung in den Medien?

Regulatorische Unklarheit rund um tokenisierte Einnahmen bleibt die bedeutendste Einschränkung.

Seite zuletzt aktualisiert am: