Blockchain-IoT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

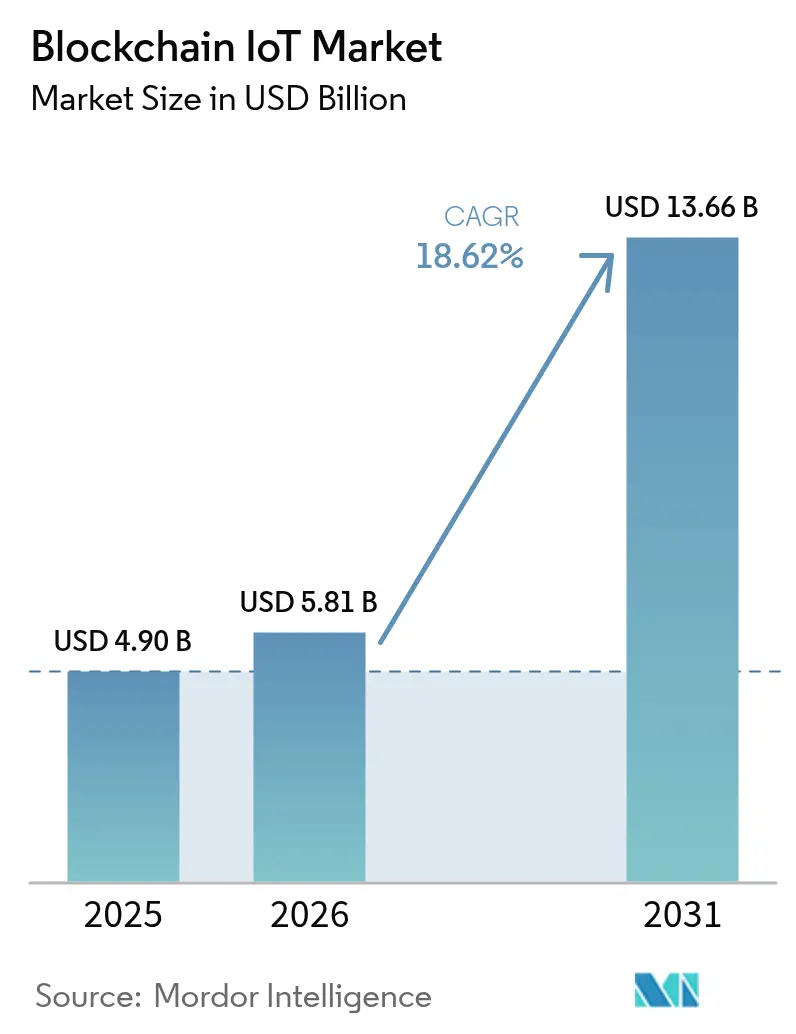

| Marktgröße (2026) | 5.81 Milliarden US-Dollar |

| Marktgröße (2031) | 13.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blockchain-IoT-Marktanalyse von Mordor Intelligence

Die Blockchain-IoT-Marktgröße wurde im Jahr 2025 auf 4,90 Milliarden USD geschätzt und soll von 5,81 Milliarden USD im Jahr 2026 auf 13,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,62 % während des Prognosezeitraums (2026–2031).

Eskalierende Cyberangriffe auf vernetzte Geräte, verschärfte Transparenzvorschriften für Lieferketten und die Nachfrage von Unternehmen nach manipulationssicheren Datenflüssen fördern die rasche Einführung. Layer-2-Roll-ups und edgegebundene Konsensmodule senken Latenzgrenzen, die bislang den industriellen Einsatz einschränkten, während dezentrale physische Infrastrukturnetzwerke (DePIN) tokenbasierte Geschäftsmodelle schaffen, die ungenutzte Sensorkapazitäten monetarisieren. Kurzfristig dominieren Hardwareausgaben das Wachstum, da Unternehmen sichere Elemente integrieren; Infrastrukturdienstleistungen erzeugen jedoch mittelfristig das stärkste Aufwärtspotenzial, da Firmen von monolithischen auf modulare Blockchain-Stacks umsteigen. Regulatorische Klarheit in Nordamerika und der Europäischen Union beschleunigt Deployments, während Energie- und Rechenkapazitätsbeschränkungen auf kostengünstigen Geräten weiterhin eine Belastung darstellen.

Wesentliche Berichtsergebnisse

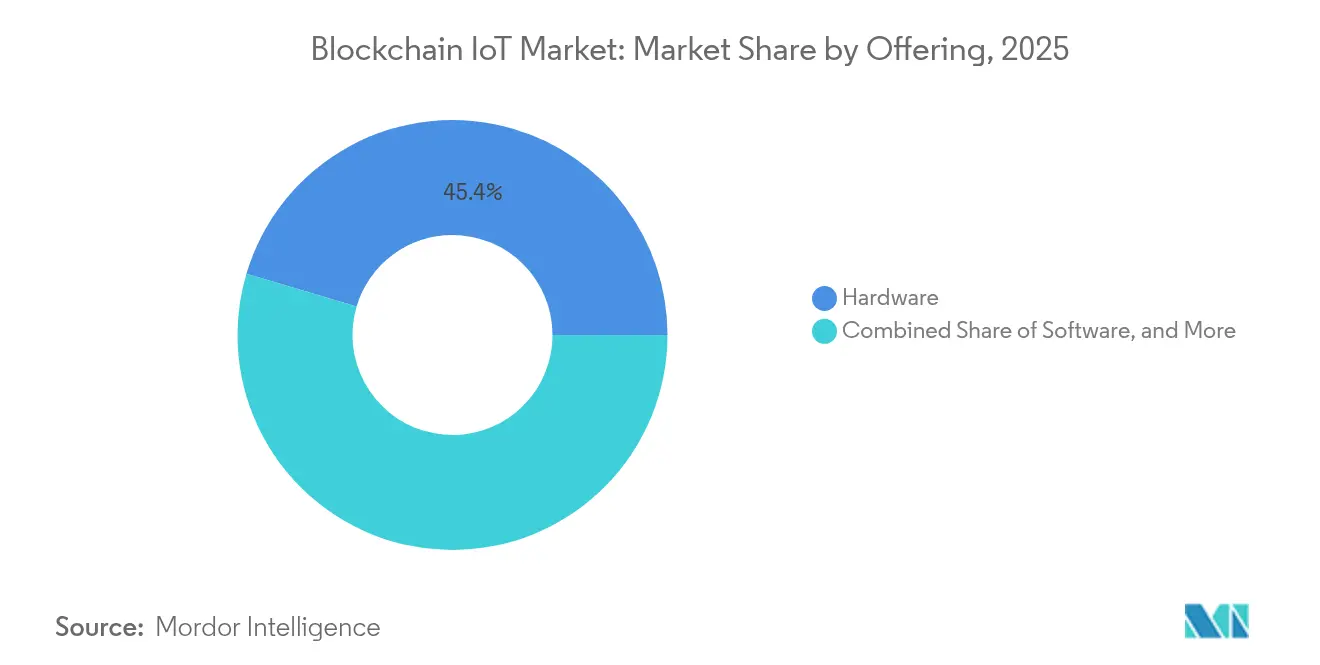

- Nach Angebot entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 45,40 % am Blockchain-IoT-Markt; Infrastrukturlösungen sollen bis 2031 mit einer CAGR von 20,90 % wachsen.

- Nach Anwendung hielt Asset-Tracking im Jahr 2025 einen Marktanteil von 30,85 % am Blockchain-IoT-Markt, während Smart Contracts und Automatisierung bis 2031 voraussichtlich mit einer CAGR von 23,10 % zulegen werden.

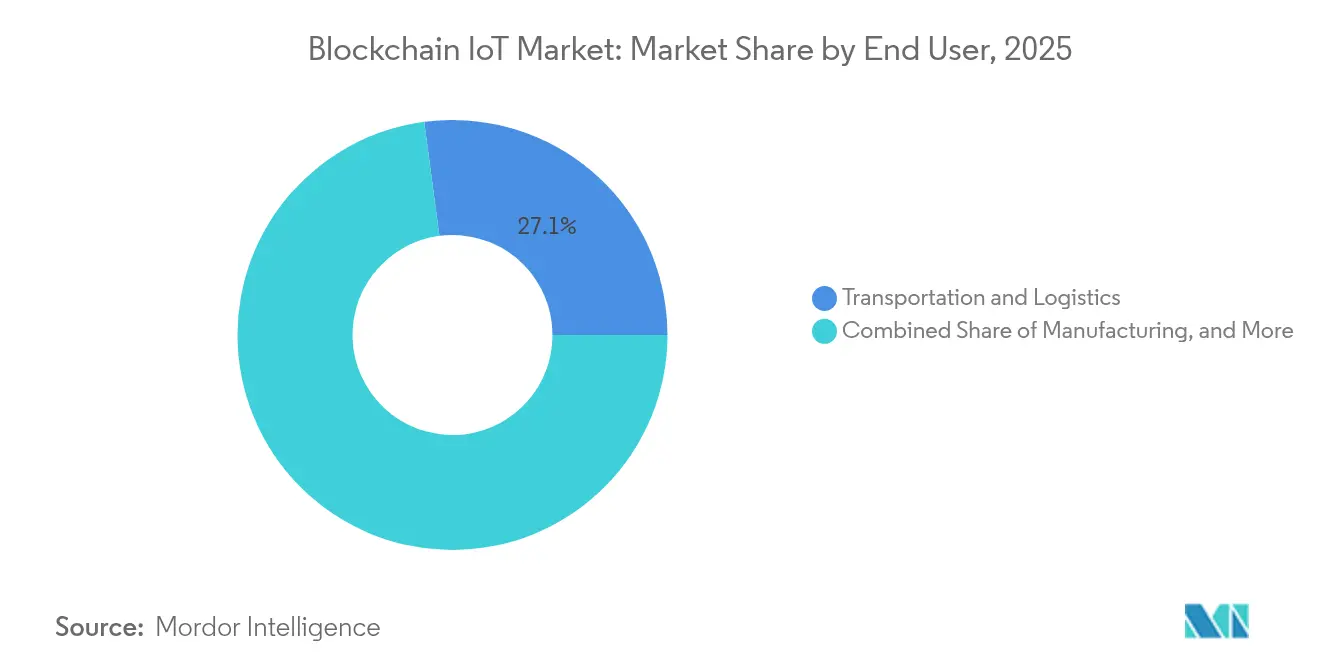

- Nach Endnutzer führte Transport und Logistik mit einem Anteil von 27,10 % im Jahr 2025; Smart Cities und die öffentliche Verwaltung sollen bis 2031 mit einer CAGR von 21,90 % expandieren.

- Nach Anwendung hielt Asset-Tracking im Jahr 2025 einen Marktanteil von 30,85 % am Blockchain-IoT-Markt, während Smart Contracts und AutomatisierungTreiber (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Auswirkungszeitraum

- Zunahme IoT-zentrierter Cyberangriffe, die die Nachfrage nach manipulationssicheren Ledgern erhöhen +4,20 % Global, besonders ausgeprägt in Nordamerika und der EU Kurzfristig (≤ 2 Jahre)

- Beschleunigung der Transparenzpflichten für Lieferketten (ESG, eIDAS 2.0, US FSLMDA) +3,80 % Nordamerika und EU primär, APAC im Entstehen Mittelfristig (2–4 Jahre)

- Edge-Computing-Investitionen in Verbindung mit Layer-2-Roll-ups für latenzarmen Konsens +3,10 % APAC als Kernmarkt, Übertragungseffekte nach Nordamerika Mittelfristig (2–4 Jahre)

- Standardisierung von Geräteidentitäten über DID / Verifiable-Credentials-Frameworks +2,90 % Global, angeführt vom IEEE-Konsortium Langfristig (≥ 4 Jahre)

- Entstehung tokenbasierter DePIN-Sensornetzwerke +2,60 % USA und EU als Vorreiter, stärkstes Wachstum in APAC Smart-City-Clustern Mittelfristig (2–4 Jahre)

- Digitaler-Zwilling-Monetarisierung durch On-Chain-Provenienz-Token +2,40 % Globale industrielle Fertigungs-Ökosysteme Langfristig (≥ 4 Jahre)

- bis 2031 mit einer CAGR von 23,10 % zulegen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Blockchain-IoT-Markttrends und -Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme IoT-zentrierter Cyberangriffe, die die Nachfrage nach manipulationssicheren Ledgern erhöhen | +4.20% | Global, besonders ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Transparenzpflichten für Lieferketten (ESG, eIDAS 2.0, US FSLMDA) | +3.80% | Nordamerika und EU primär, APAC im Entstehen | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Investitionen in Verbindung mit Layer-2-Roll-ups für latenzarmen Konsens | +3.10% | APAC als Kernmarkt, Übertragungseffekte nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Standardisierung von Geräteidentitäten über DID / Verifiable- Credentials-Frameworks | +2.90% | Global, angeführt vom IEEE-Konsortium | Langfristig (≥ 4 Jahre) |

| Entstehung tokenbasierter DePIN-Sensornetzwerke | +2.60% | USA und EU als Vorreiter, stärkstes Wachstum in APAC Smart-City-Clustern | Mittelfristig (2–4 Jahre) |

| Digitaler-Zwilling-Monetarisierung durch On-Chain-Provenienz-Token | +2.40% | Globale industrielle Fertigungs-Ökosysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme IoT-zentrierter Cyberangriffe, die die Nachfrage nach manipulationssicheren Ledgern erhöhen

Explodierende Schadsoftware-Mengen zwingen Unternehmen dazu, Sicherheit auf Protokollebene einzubetten. Ein leichtgewichtiger Blockchain-Konsens erzielte eine Erkennungsrate bösartiger Geräte von 95,2 % bei einem um 15 % höheren Durchsatz und einer um 20 % geringeren Latenz als zentralisierte Modelle. Chief Information Security Officer betrachten verteilte Ledger zunehmend als obligatorische Voraussetzung für Zero-Trust-Architekturen.

Beschleunigung der Transparenzpflichten für Lieferketten

Vorschriften wie der US Federal Supply Chain Localisation and Manufacturing Development Act und die EU-Regelung eIDAS 2.0 verpflichten zur nachweisbaren Provenienz. Das Kraftfahrzeugamt Kaliforniens hat 42 Millionen Fahrzeugtitel auf der Blockchain gespeichert und damit die Machbarkeit großflächiger öffentlicher Deployments bewiesen.

Edge-Computing-Investitionen mit Layer-2-Roll-ups

Delegierte Proof-of-Stake-Ketten verarbeiteten auf industriellen Edge-Knoten mehr als 4.000 Transaktionen pro Sekunde, ohne die kryptografische Integrität zu gefährden.[2]Forschungsteam, „Hochdurchsatz-Edge-Blockchains”, Nature, nature.comSharding über Micro-Rechenzentren hinweg positioniert den Blockchain-IoT-Markt für Echtzeit-Robotik- und Predictive-Maintenance-Workloads.

Standardisierung von Geräteidentitäten über DID / VCs

Eine IEEE-Arbeitsgruppe unter Beteiligung von Bosch, Ericsson und Lenovo finalisiert ein Framework für dezentrale Identifikatoren zur kettenübergreifenden IoT-Authentifizierung.[1]Normenausschuss, „Framework für dezentrale Identifikatoren für das IoT”, IEEE, ieee.orgInteroperable Anmeldedaten beseitigen proprietäre Silos, steigern die Ökosystem-Liquidität und erhöhen die Entwicklerakzeptanz.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte On-Device-Rechenleistung für kryptografische Workloads | -2.80% | Global, besonders ausgeprägt in kostenempfindlichen IoT-Deployments | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten für Proof-of-Work- / Proof-of-History- Edge-Knoten | -2.10% | Energieintensive Regionen, industrielle Anwendungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilität zwischen Blockchain-Protokollen und IoT-Standards | -1.90% | Global, mehrprotokollige Brownfield-Legacy-Bestände | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bezüglich des Eigentums an tokenisierten Maschinendaten | -1.60% | USA/EU mit höchster Rechtsexposition | Mittel- bis langfristig (3–5+ Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte On-Device-Rechenleistung für kryptografische Workloads

Proof-of-Work-Tests auf Mikrocontrollern zeigten einen nicht tragbaren Energieverbrauch und veranlassten Anbieter, auf ausgelagerte oder hardwarebeschleunigte Hashverfahren umzusteigen. FPGA-SHA-256-Kerne reduzierten die dynamische Leistungsaufnahme gegenüber Software um fast das 1.000-Fache. Kostenbarrieren teilen den Markt zwischen Premium-Blockchain-fähigen Geräten und leichtgewichtigen Authentifikatoren auf.

Steigende Energiekosten für Konsens-Edge-Knoten

Der prognostizierte KI-Strombedarf von 23 GW bis 2025 konkurriert direkt mit den Workloads verteilter Ledger.[3]J. G. Miller, „KI-Strombedarfsprognose”, Foreign Affairs, foreignaffairs.com Industrielle Betreiber stellen trotz eingeschränkter Dezentralisierungsgarantien auf Proof-of-Stake-Verfahren um, die den Energieverbrauch um 99 % senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz treibt Infrastrukturinnovation voran

Hardware hielt im Jahr 2025 einen Anteil von 45,40 % am Blockchain-IoT-Markt, gestützt durch sichere Elemente und kryptografische Co-Prozessoren, die Geräteschlüssel absichern. Das Segment schützt die Blockchain-IoT-Marktgröße vor Firmware-Manipulationen bei Industrierobotern und vernetzten Fahrzeugen. Die Infrastruktur, bestehend aus Layer-2-Roll-ups und Edge-Validatoren, soll mit einer CAGR von 20,90 % wachsen, da Unternehmen von Pilot-Clouds auf produktionsfähige Netzwerke migrieren. Softwareplattformen vervollständigen den Stack, indem sie die Ledger-Komplexität über API-Gateways verbergen.

Der Infrastrukturboom spiegelt die Reife der Blockchain-als-Dienst-Portfolios von Hyperscalern wider, die Orchestrierung, Compliance und Überwachung bündeln. Öffentliche Ketten können deterministische Latenzgrenzen nicht einhalten, weshalb private oder Konsortium-Ledger bei geschäftskritischen Workloads dominieren. Hybridarchitekturen verbinden lokale Edge-Cluster mit öffentlichen Abwicklungsschichten und tauschen vollständige Dezentralisierung gegen deterministische Leistung. Tokenbasierte Gateways belohnen Betreiber für Bandbreiten- und Rechenbeiträge und nähren ein selbstfinanzierendes Rückgrat, das das künftige Wachstum des Blockchain-IoT-Markts trägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Asset-Tracking führt, Smart Contracts beschleunigen sich

Asset-Tracking dominierte im Jahr 2025 mit einem Marktanteil von 30,85 % am Blockchain-IoT-Markt dank vorgeschriebener Provenienz in den Bereichen Pharma, Luft- und Raumfahrt sowie Luxusgüter. Verifizierte Standort- und Temperaturprotokolle bilden die Grundlage für Rückrufvermeidung und Fälschungsbekämpfung. Smart Contracts und Automatisierung sollen bis 2031 eine CAGR von 23,10 % verzeichnen und die Blockchain-IoT-Marktgröße vergrößern, da Unternehmen statische Ledger in autonome Prozessmaschinen umwandeln, die Zahlungen und Garantieansprüche auslösen.

Datensicherheits-Suites bleiben als Basisschutz stabil, während Predictive-Maintenance-Angebote verifizierte Anlagenprotokolle monetarisieren, um Wartungsintervalle zu verlängern. Digitale-Zwilling-Token führen Sekundärmarktliquidität für generalüberholte Maschinen ein und verwandeln operative Transparenz in Kapitaleffizienz. Langfristig übertreffen gebündelte Plattformen, die mehrere Anwendungsfälle vereinen, Einzellösungen und sorgen für langfristige Kundenbindung im Blockchain-IoT-Markt.

Nach Endnutzer: Transport-Dominanz durch Smart-City-Boom herausgefordert

Transport und Logistik führte im Jahr 2025 mit einem Umsatzanteil von 27,10 %, gestützt auf manipulationssichere elektronische Konnossemente und Kühlkettenüberwachung. Dennoch wird für Smart-City- und Regierungsprogramme eine CAGR von 21,90 % prognostiziert, angetrieben durch kommunale Identitäts-Wallets und On-Chain-Protokolle öffentlicher Dienste. Die daraus resultierende Neuordnung diversifiziert den Blockchain-IoT-Markt und verringert die übermäßige Abhängigkeit von Lieferkettenbudgets.

Die Fertigung hält unter Industry-4.0-Nachrüstungen zweistellige Dynamik, indem verifizierbare Prozessdaten in Qualitätsprüfungen eingebettet werden. Energie und Versorgungsunternehmen experimentieren mit transaktiven Netzpilotprojekten, die überschüssige Dachstromkapazität teilen, während Akteure im Gesundheitswesen patientengenerierte Sensordaten durch Zero-Knowledge-Beweise absichern. Die landwirtschaftliche Akzeptanz ist nascent, steigt jedoch dort, wo Provenienz-Prämien die Gerätekosten rechtfertigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 35,60 % am Blockchain-IoT-Markt-Umsatz, unterstützt durch den US FSLMDA und tiefe Risikokapitalpools. Bundes- und staatliche Pilotprojekte – wie 42 Millionen blockchain-verifizierte Fahrzeugtitel – kanonisieren die Ledger-Nutzung in öffentlichen Registern. Kanadische Versorgungsunternehmen setzen Peer-to-Peer-Energiemarktplätze ein, während mexikanische Exporteure Provenienz-Ledger einführen, um die Rückverfolgbarkeitsklauseln des USMCA zu erfüllen.

APAC weist eine CAGR-Prognose von 19,23 % bis 2031 auf, verankert durch Chinas Ziel von 3,6 Milliarden zellularen IoT-Verbindungen bis 2027. Japan treibt Blockchain-IoT-Interoperabilitätsstandards voran, Südkorea verbindet 5G und verteilte Ledger in Smart-City-Netzen, und Indien erprobt Blockchain in Ernte-Versicherungssystemen. Australien wendet verifizierte Sensorik auf die Bergbau-Compliance an.

Europa profitiert von der Verordnung über Märkte für Kryptowerte und eIDAS 2.0, die einen robusten rechtlichen Rahmen für grenzüberschreitende Geräteidentität bieten. Deutschland führt industrielle Roll-outs an, die Niederlande verfolgen Hafen-Frachttransporte, und Frankreich digitalisiert Luxus-Lieferketten. Die Leitlinien des Europäischen Datenschutzausschusses aus dem Jahr 2025 beschreiben Privacy-by-Design-Ledger-Architekturen.

Der Nahe Osten und Afrika nutzen Blockchain, um veraltete Netze zu überspringen, und erproben intelligente Zähler-Roll-outs sowie drohnenbasierte Anlageninspektion. Ausgewählte südamerikanische Bergwerke erfassen ESG-Kennzahlen On-Chain, um Prämienexportpreise zu sichern.

Wettbewerbslandschaft

Der Blockchain-IoT-Markt bleibt mäßig fragmentiert. IBM kombiniert Hyperledger Fabric mit Red Hat OpenShift, um containerisierte Edge-Knoten zu bündeln, und gewinnt damit Verträge zur Rückverfolgbarkeit von Luftfahrtteilen. Microsoft bettet Confidential-Computing-Enklaven in Azure Sphere ein, um Gerätevertrauenswurzeln abzusichern, und ist kürzlich eine Partnerschaft mit Schneider Electric für Predictive-Maintenance-Ledger eingegangen. Cisco integriert Blockchain in sein IoT Control Center und zielt auf Telekommunikationsanbieter ab, die verwaltete Konnektivität monetarisieren.

Aufstrebende Spezialisten verfolgen energieeffiziente Konsensus-Chips und kettenübergreifende Router. DePIN-Betreiber nach Helium-Vorbild tokenisieren die Konnektivität auf der letzten Meile und fordern Telekommunikations-Platzhirsche mit Community-Hotspots heraus. Normungsgremien wie das IEEE ebnen das Spielfeld, indem sie interoperable Identitäts-Frameworks kodifizieren, die Basisfunktionen zur Ware machen und den Wettbewerb auf wertschöpfende Analytik und SLA-Garantien verlagern.

Strategische Investitionen prägen das Feld. Robert Bosch GmbH reservierte 2,5 Milliarden EUR für die Konvergenz von Blockchain und KI mit Fokus auf automatisierte Fahrplattformen. Honeywell kooperiert mit Verizon, um intelligente Zähler über 5G zu verbinden und Echtzeittarife mit blockchain-verifizierten Ablesungen zu verbinden. Solche branchenübergreifenden Allianzen unterstreichen den Wandel von Proof-of-Concepts hin zu Produktions-Ökosystemen.

Branchenführer im Blockchain-IoT-Markt

IBM Corporation

Microsoft Corporation

Intel Corporation

Cisco Systems Inc.

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Robert Bosch GmbH kündigte 2,5 Milliarden EUR für Forschung und Entwicklung im Bereich KI und Blockchain-IoT an und priorisierte Anwendungsfälle der Economy of Things. Bosch Presse

- Mai 2025: Microsoft verzeichnete einen Quartalsumsatz von 70,1 Milliarden USD und führte dies auf die hybride Cloud-Nachfrage für Blockchain-IoT-Workloads zurück.

- März 2025: Honeywell und Verizon integrierten 5G in intelligente Zähler, um blockchain-verifizierte Energiedaten zu übertragen. Honeywell.

- Februar 2025: Alectra lancierte GridExchange, einen Blockchain-Energiemarktplatz, der Peer-to-Peer-Handel in Echtzeit ermöglicht. Alectra.

Berichtsumfang des globalen Blockchain-IoT-Markts

Blockchain ist im Kern ein kryptografisch gesichertes, dezentrales, verteiltes öffentliches Ledger, das es Nutzern im Netzwerk ermöglicht, Daten zwischen Parteien zu übertragen, wobei Miner die Transaktion verifizieren, bevor sie in die Kette eingetragen wird. IoT-Systeme hingegen ermöglichen mit ihrer zentralisierten Architektur die Datenübertragung von Geräten an eine zentrale Behörde. Die Integration beider Technologien führte zur Entwicklung von Blockchain-IoT-Plattformen, wie IOTA, einer Plattform, die für das IoT entwickelt wurde, um Datenübertragung und Transaktionsabwicklung zwischen vernetzten Geräten zu ermöglichen. Ähnliche Plattformen sind VeChain, Waltonchain und Hdac.

Der Blockchain-IoT-Markt ist nach Angebot (Hardware, Software, Infrastruktur), Anwendung (Datensicherheit, Smart Contracts, Datenkommunikation, Asset-Tracking und -Management sowie weitere Anwendungen), Endnutzer (Fertigung, Energieversorgung, Transport und Logistik, Gebäudemanagement, Einzelhandel, Smart City) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas), Asien-Pazifik (Indien, China, Japan, Rest des Asien-Pazifik-Raums), Lateinamerika, Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

Kernangebote: Der Blockchain-IoT-Markt ist nach Angebot, Anwendung, Endnutzer und Geografie segmentiert. Hardware-, Software- und Infrastrukturkomponenten bilden die Kernangebote, mit Anwendungen, die von Datensicherheit und Smart Contracts bis hin zum Asset-Management reichen.

Regionale Führerschaft: Regional gesehen ist Nordamerika, insbesondere die Vereinigten Staaten, ein Schlüsselmarkt aufgrund der frühen Übernahme von IoT- und Blockchain-Technologien. Europa und der Asien-Pazifik-Raum zeigen ebenfalls erhebliches Potenzial, wobei Länder wie Deutschland, das Vereinigte Königreich, China und Japan bei Blockchain-IoT-Implementierungen führend sind. Jede Region bietet einzigartige Chancen und Herausforderungen, die durch Faktoren wie regulatorische Umgebungen, technologische Infrastruktur und Marktreife beeinflusst werden.

| Hardware | IoT-Sensoren und -Aktoren |

| Gateways und Edge-Geräte | |

| Konnektivitätsmodule | |

| Blockchain-Chipsätze | |

| Software | Middleware-Plattformen |

| Smart-Contract-Management | |

| Identitäts- und Zugriffsmanagement | |

| Analytik und Visualisierung | |

| Infrastruktur | Öffentliche Ketten |

| Private / Konsortium-Ketten | |

| Cloud- und Edge-Dienste |

| Datensicherheit |

| Smart Contracts und Automatisierung |

| Datenkommunikation und -integrität |

| Asset-Tracking und -Management |

| Predictive Maintenance |

| Weitere Nischenanwendungen |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Gebäudemanagement und intelligente Einrichtungen |

| Einzelhandel und E-Commerce |

| Smart Cities und öffentliche Verwaltung |

| Gesundheitswesen und Biowissenschaften |

| Landwirtschaft |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Angebot | Hardware | IoT-Sensoren und -Aktoren | |

| Gateways und Edge-Geräte | |||

| Konnektivitätsmodule | |||

| Blockchain-Chipsätze | |||

| Software | Middleware-Plattformen | ||

| Smart-Contract-Management | |||

| Identitäts- und Zugriffsmanagement | |||

| Analytik und Visualisierung | |||

| Infrastruktur | Öffentliche Ketten | ||

| Private / Konsortium-Ketten | |||

| Cloud- und Edge-Dienste | |||

| Nach Anwendung | Datensicherheit | ||

| Smart Contracts und Automatisierung | |||

| Datenkommunikation und -integrität | |||

| Asset-Tracking und -Management | |||

| Predictive Maintenance | |||

| Weitere Nischenanwendungen | |||

| Nach Endnutzer | Fertigung | ||

| Energie und Versorgungsunternehmen | |||

| Transport und Logistik | |||

| Gebäudemanagement und intelligente Einrichtungen | |||

| Einzelhandel und E-Commerce | |||

| Smart Cities und öffentliche Verwaltung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Landwirtschaft | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des Asien-Pazifik-Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blockchain-IoT-Markt aktuell?

Der Blockchain-IoT-Markt wird im Jahr 2026 auf 5,81 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,66 Milliarden USD erreichen, was einer CAGR von 18,62 % entspricht.

Welche Region führt den Blockchain-IoT-Markt an?

Nordamerika hält im Jahr 2025 einen Anteil von 35,60 % dank unterstützender Regulierung und ausgereifter Unternehmensadoption.

Welches Anwendungssegment wächst am schnellsten?

Smart Contracts und Automatisierung verzeichnen bis 2031 eine CAGR von 23,10 %, da Unternehmen auf autonome, regelbasierte Workflows umstellen.

Was ist das größte Hemmnis für die Akzeptanz?

Begrenzte Rechenkapazität auf energiesparenden IoT-Geräten schränkt die Machbarkeit kryptografischer On-Device-Operationen ein und mindert die prognostizierte CAGR schätzungsweise um 2,8 %.

Warum sind Layer-2-Roll-ups wichtig für Blockchain-IoT?

Sie steigern den Durchsatz auf industrielle Schwellenwerte (> 4.000 Transaktionen pro Sekunde) bei gleichzeitig niedriger Latenz und ermöglichen so Echtzeit-Steuerungs-Workloads.

Wie fragmentiert ist die Anbieter-Landschaft?

Die führenden Anbieter IBM, Microsoft, Cisco, Bosch und Honeywell vereinen zusammen etwa 60 % des Umsatzes, was auf eine moderate Konzentration bei aktivem Spezialistenwettbewerb hinweist.

Seite zuletzt aktualisiert am: