Marktgröße und Marktanteil für Blockchain als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 4.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blockchain als Dienstleistung von Mordor Intelligence

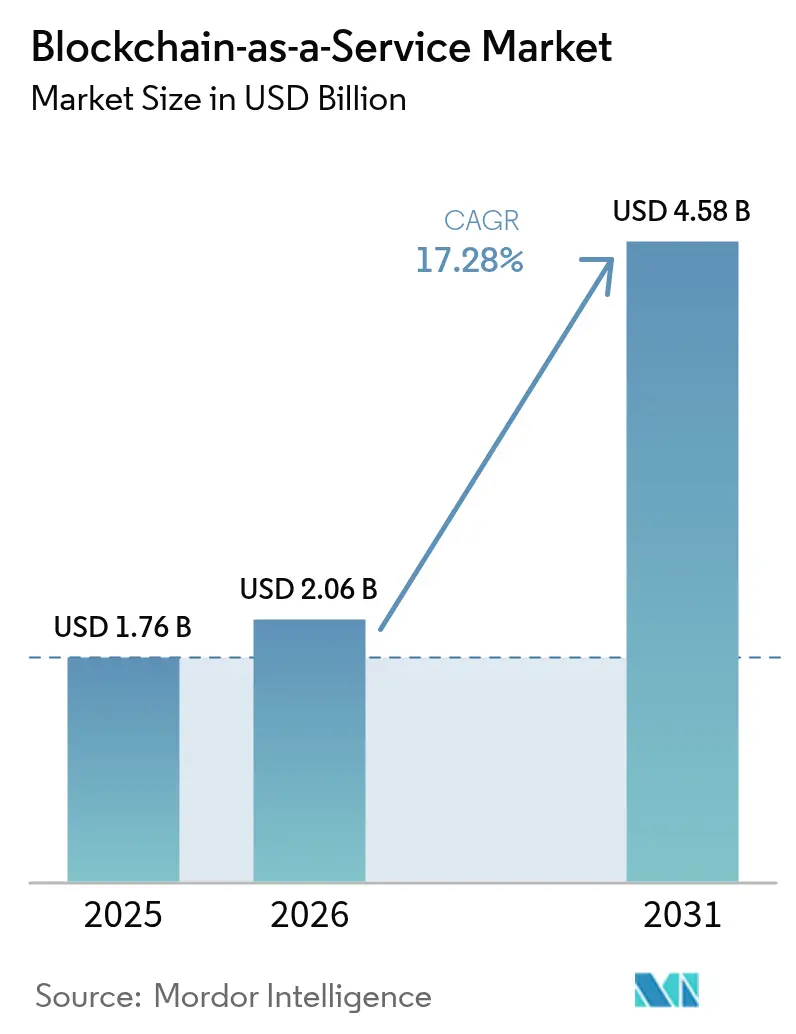

Die Marktgröße für Blockchain als Dienstleistung wird voraussichtlich von 1,76 Milliarden USD im Jahr 2025 auf 2,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,28 % über den Zeitraum 2026–2031 einen Wert von 4,58 Milliarden USD erreichen. Der Markt für Blockchain als Dienstleistung gewinnt an Dynamik, da Unternehmen von kleinen Machbarkeitsnachweisen zu Produktionseinsätzen übergehen, angetrieben durch klarere Vorschriften und Cloud-Anbieter, die Distributed-Ledger-Tools in umfassendere Infrastrukturpakete einbetten. Pilotprojekte für digitale Zentralbankwährungen, insbesondere das mBridge-Projekt der Bank für Internationalen Zahlungsausgleich, erzeugen eine nachgelagerte Nachfrage nach unternehmenstauglichen Blockchain-Plattformen.[1]Bank für Internationalen Zahlungsausgleich, "Projekt mBridge: Mindestlebensfähiges Produkt," bis.org Die gebündelten Angebote der Cloud-Hyperscaler reduzieren den Beschaffungsaufwand, während Regulierungsrahmen wie die Verordnung der Europäischen Union über Märkte für Kryptowerte die Unternehmensausgaben legitimieren.[2]Europäische Union, "Verordnung über Märkte für Kryptowerte," eur-lex.europa.eu Nordamerikanische Sandbox-Programme und staatlich geförderte Tokenisierungsinitiativen im asiatisch-pazifischen Raum beschleunigen die Akzeptanz zusätzlich. Gleichzeitig bleiben anhaltende Talentmangel und Interoperabilitätslücken auf Protokollebene Beobachtungspunkte, die das kurzfristige Wachstum dämpfen könnten.

Wichtigste Erkenntnisse des Berichts

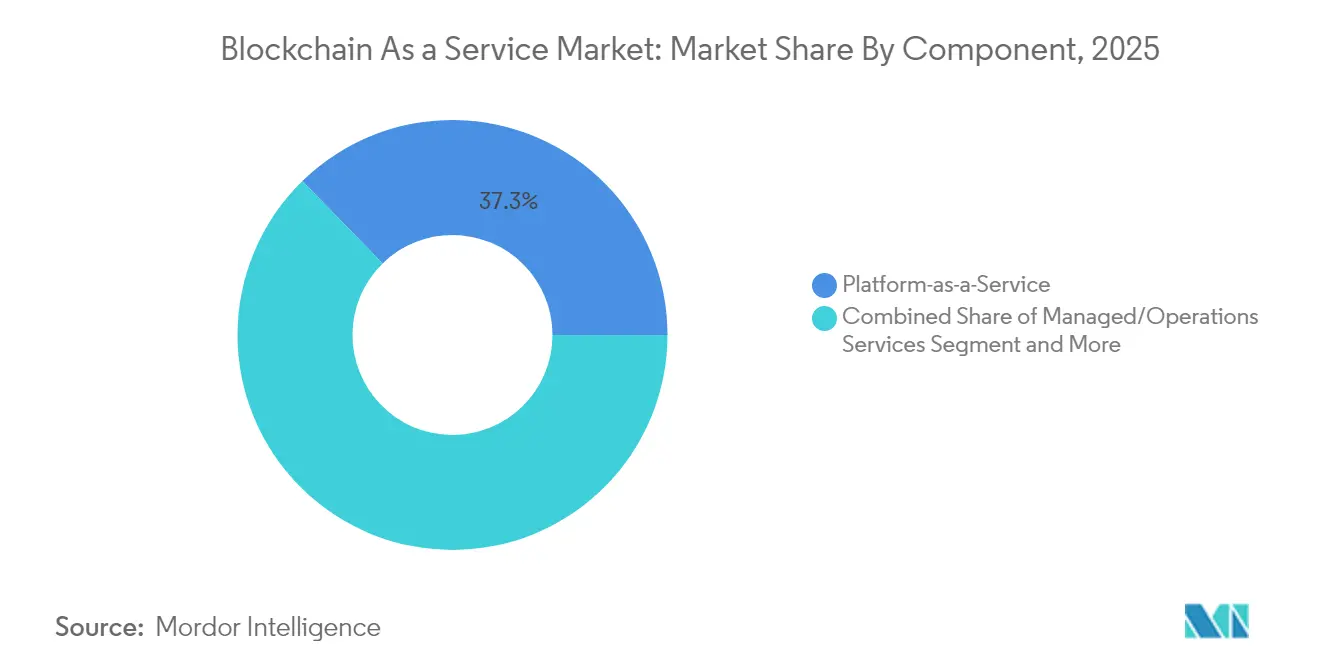

- Nach Komponente führte Plattform als Dienstleistung im Jahr 2025 mit einem Umsatzanteil von 37,30 %, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 19,25 % wachsen wird.

- Nach Bereitstellungsmodell erfasste die öffentliche Cloud im Jahr 2025 62,20 % des Marktanteils für Blockchain als Dienstleistung; die hybride Cloud soll bis 2031 mit einer CAGR von 21,35 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 60,60 % der Marktgröße für Blockchain als Dienstleistung auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 23,90 % das schnellste Wachstum verzeichneten.

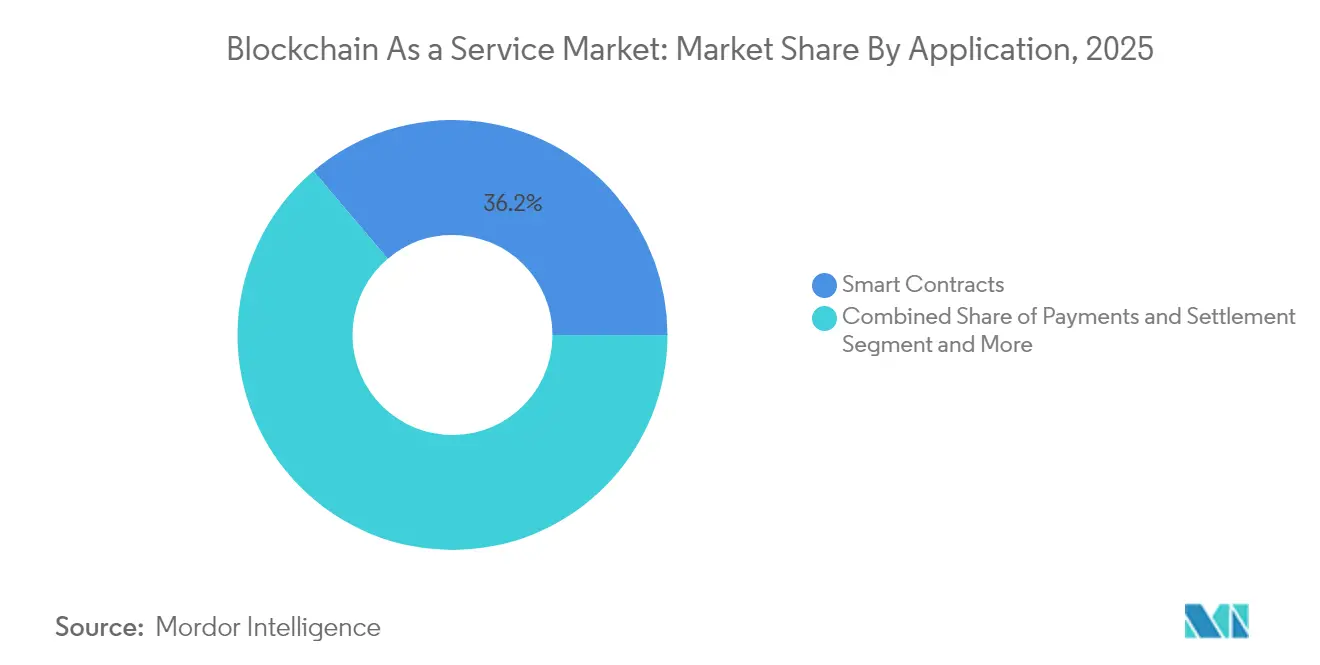

- Nach Anwendung dominierten Smart Contracts im Jahr 2025 mit 36,20 % des Umsatzes, und Digitale Identität und KYC ist bis 2031 auf eine CAGR von 24,70 % ausgerichtet.

- Nach Endnutzerbranche hielt das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 einen Anteil von 33,10 %; das Gesundheitswesen und die Biowissenschaften verzeichneten mit einer CAGR von 25,05 % das schnellste Wachstum.

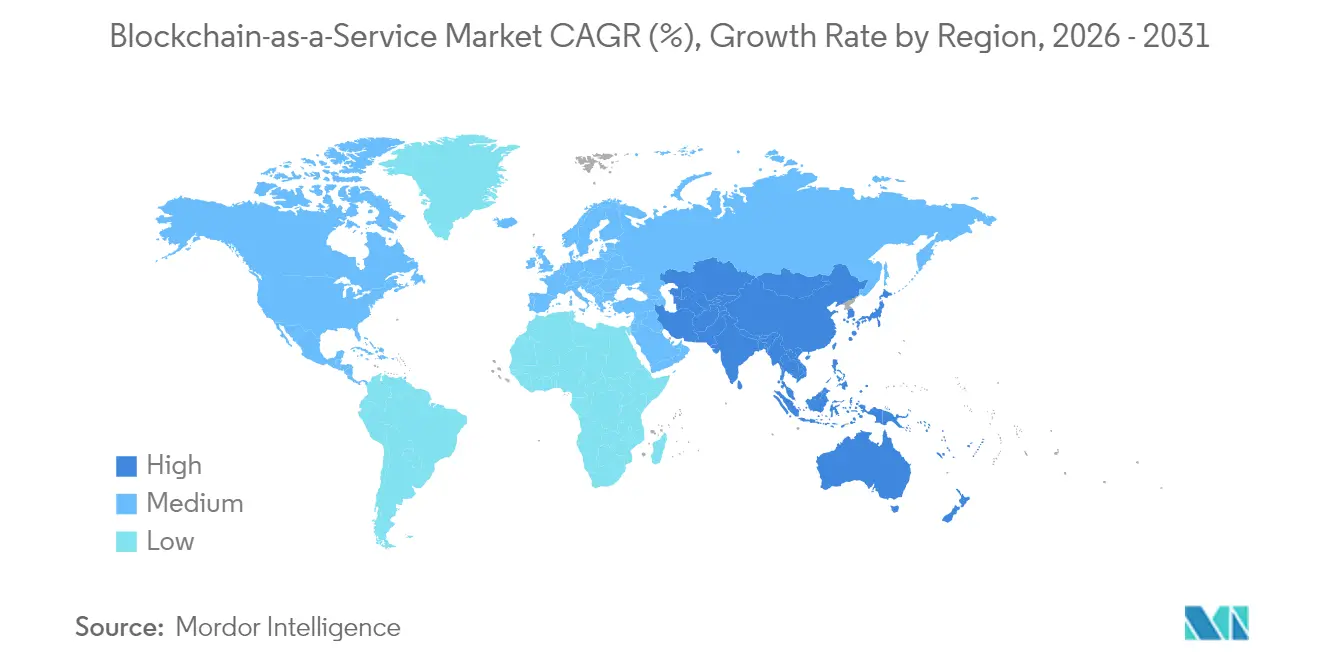

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,40 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,20 % die steilste Wachstumskurve aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Blockchain als Dienstleistung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach manipulationssicherer Datenintegrität in regulierten Branchen | +3.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Cloud-Hyperscaler bündeln BaaS in umfassendere Stacks für Dienste als Dienstleistung | +2.8% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schrittweise regulatorische Klarheit bei Tokenisierung und Stablecoins | +2.1% | EU, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Sandbox-Programme der Zentralbanken zur Beschaffung von BaaS-Back-Ends | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Explosion unternehmenstauglicher Blockchain-Pilotprojekte nach 2024 | +1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Scope-3-Emissionsprüfung über Nachhaltigkeits-Ledger | +1.4% | EU, freiwillig in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach manipulationssicherer Datenintegrität in regulierten Branchen

Gesundheitswesen, Finanzwesen und Pharmaindustrie setzen zunehmend auf Blockchain, um strenge Anforderungen an Prüfpfade und Herkunftsnachweise zu erfüllen. Das Hyperledger-Fabric-Deployment von Change Healthcare verarbeitet bereits täglich rund 50 Millionen Transaktionen und bewahrt dabei unveränderliche Protokolle.[3]Hyperledger Foundation, "Change Healthcare Fallstudie," hyperledger.org Europäische Pharmavorschriften zur Nachverfolgung der Herkunft von Arzneimitteln treiben eine ähnliche Akzeptanz voran. Finanzinstitute reduzieren den Compliance-Aufwand, indem sie regulatorische Daten auf Chains aufzeichnen, die Regulierungsbehörden im Rahmen von MiCA als vertrauenswürdig einstufen. Diese branchenspezifischen Mandate positionieren den Markt für Blockchain als Dienstleistung als Compliance-Enabler, insbesondere da Prüfer zunehmend unveränderliche Aufzeichnungen gegenüber traditionellen Datenbanken bevorzugen. Die Nachfrage skaliert daher mit jeder neuen Datenintegritätsrichtlinie in fortgeschrittenen Volkswirtschaften.

Cloud-Hyperscaler bündeln BaaS in umfassendere Stacks für Dienste als Dienstleistung

Microsoft integriert Blockchain, KI und IoT auf Azure und ermöglicht es Kunden, Ledger über vertraute Portale und bestehende Verträge zu aktivieren. Amazon Web Services und Google Cloud folgen diesem Ansatz, während die Azure-Partnerschaft von Kaleido mehr als 500 vorgefertigte APIs bietet, die sich nahtlos in Unternehmenstools integrieren lassen. Die Bündelung verkürzt Beschaffungszyklen, insbesondere für mittelständische Unternehmen ohne tiefgreifende Kryptografiekenntnisse, und hält die Betriebskosten variabel statt kapitalintensiv. Diese Verpackungsstrategie hält den Markt für Blockchain als Dienstleistung für jeden Kunden sichtbar, der Cloud-Workloads verwaltet, und macht die Akzeptanz zu einer schrittweisen statt transformativen Entscheidung.

Schrittweise regulatorische Klarheit bei Tokenisierung und Stablecoins

Die ab Dezember 2024 geltenden EU-MiCA-Regeln beschreiben Lizenzierungs-, Kapital- und Offenlegungspflichten für Stablecoin-Emittenten, was Banken, die On-Chain-Abwicklung erkunden, Sicherheit gibt. Mastercards Deal aus dem Jahr 2025 mit Fiserv zur Einbettung von FIUSD in sein Kartennetzwerk verdeutlicht, wie klare Leitplanken Mainstream-Pilotprojekte ermöglichen. Zentralbankexperimente wie das BIS-Projekt Agorá liefern privaten Anbietern technische Blaupausen für konforme Back-End-Dienste. Jeder Meilenstein reduziert die rechtliche Unsicherheit und veranlasst Unternehmen, mehrjährige Budgets zu verpflichten.

Sandbox-Programme der Zentralbanken zur Beschaffung von BaaS-Back-Ends

Die Hong Kong Monetary Authority lädt im Rahmen von Project Ensemble kommerzielle Ledger ein, Großhandelsabwicklungsschienen bereitzustellen. Das Retail-CBDC-Pilotprojekt Thailands und die Digital Securities Sandbox der Bank of England setzen Interoperabilitäts- und Leistungsbenchmarks, die Anbieter von Blockchain als Dienstleistung erfüllen müssen. Die Einhaltung dieser Sandbox-Anforderungen signalisiert kommerziellen Nutzern Qualität und schafft eine Pipeline von Referenzdeployments im asiatisch-pazifischen Raum und darüber hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards und Interoperabilitätslücken auf Protokollebene | -2.4% | Global, ausgeprägter bei regionsübergreifenden Rollouts | Mittelfristig (2–4 Jahre) |

| Talentmangel im Bereich Distributed-Ledger-Engineering | -1.8% | Global, ausgeprägt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Unsichere Rechtsprechung zur Durchsetzbarkeit von Smart Contracts | -1.3% | Global, je nach Rechtsordnung unterschiedlich | Langfristig (≥ 4 Jahre) |

| Zunehmende Überprüfung der Cloud-Ausgaben dämpft Budgets für Machbarkeitsnachweise | -1.1% | Global, kostensensible Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards und Interoperabilitätslücken auf Protokollebene

IEEE und ISO arbeiten weiterhin an Rahmenwerken, doch existiert noch kein universeller Plug-and-Play-Standard, was Unternehmen zwingt, kettenübergreifende Konnektoren individuell zu entwickeln (iso.org). Forschungen in der Fachzeitschrift Sensors zeigen, dass solche Architekturen Komplexität und neue Angriffsflächen hinzufügen. Multinationale Unternehmen zögern daher, Pilotprojekte grenzüberschreitend zu skalieren, was den kumulativen Vertragsfluss in den Markt für Blockchain als Dienstleistung verlangsamt. Bis dominante Interoperabilitätsprotokolle ausgereift sind, müssen Anbieter Roadmap-Ressourcen für proprietäre Bridges bereitstellen, die die Kosten erhöhen und die Implementierungszeiträume verlängern.

Talentmangel im Bereich Distributed-Ledger-Engineering

Blockchain-Stellen in den Vereinigten Staaten erzielen Durchschnittsgehälter von rund 146.250 USD, was die Knappheit widerspiegelt.[4]Algorand Foundation, "Gehaltsbericht für Blockchain-Entwickler," algorand.foundation Kryptografie-, Konsens- und Smart-Contract-Kenntnisse sind in regulären Informatikprogrammen nach wie vor selten, sodass Unternehmen übermäßig auf kleine Pools erfahrener Ingenieure angewiesen sind. Projektverzögerungen und Beraterhonorare erhöhen die Gesamtbetriebskosten, insbesondere für kleine Unternehmen. Dieser Engpass betrifft die Branche für Blockchain als Dienstleistung weltweit und wird voraussichtlich über 2028 hinaus bestehen bleiben, da universitäre Ausbildungspipelines der kommerziellen Nachfrage hinterherhinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Managed Services wachsen schneller als Kernplattformen

Plattform als Dienstleistung trug im Jahr 2025 37,30 % des Umsatzes bei, gestützt durch integrierte Entwicklungsumgebungen und Konfigurierbarkeit, die Großunternehmen anziehen. Managed Services wächst jedoch mit einer CAGR von 19,25 % am schnellsten, da Unternehmen schlüsselfertige Betriebsabläufe, Sicherheits-Patching und 24/7-Verfügbarkeit suchen, ohne selbst Nodes betreiben zu müssen. Große multinationale Treasury-Teams berichten von greifbaren Einsparungen; Siemens halbierte die Anzahl der Bankkonten und sparte jährlich 20 Millionen USD, nachdem es auf verwaltete Ledger für grenzüberschreitende Liquidität umgestellt hatte. Beratungs- und Implementierungsarbeiten bleiben unerlässlich, um Legacy-ERP-Systeme zu verbinden und branchenspezifische Vorschriften in Finanzwesen und Gesundheitswesen zu erfüllen.

Unternehmen setzen auch auf Infrastruktur als Dienstleistung, wenn sie eine detaillierte Kontrolle über Konsenseinstellungen benötigen, aber dennoch Cloud-Abrechnung bevorzugen. Unterdessen stellen Software-als-Dienstleistung-Toolkits APIs bereit, die die Smart-Contract-Kompilierung abstrahieren und so die Einstiegshürden für kleine Entwickler senken. Steigende Compliance-Anforderungen machen unveränderliche Prüfpfade zu einer Standardanforderung, sodass selbst risikoaverse Vorstände nun Abonnements genehmigen. Diese anhaltende Nachfrage verankert den Markt für Blockchain als Dienstleistung sowohl bei Greenfield- als auch bei Brownfield-Deployments.

Nach Bereitstellungsmodell: Hybride Cloud balanciert Kontrolle und Flexibilität

Die öffentliche Cloud erfasste im Jahr 2025 62,20 % des Marktanteils für Blockchain als Dienstleistung, da Hyperscaler Elastizität und hohe Service-Level-Agreements bieten. Dennoch ist die hybride Cloud auf dem Weg zu einer CAGR von 21,35 %, da Finanzinstitute und Pharmaunternehmen sensible Daten lokal speichern, um Datenschutzgesetze unter MiCA und ähnlichen Richtlinien zu erfüllen. Hybride Topologien halten Produktionsketten hinter Firewalls, während die öffentliche Cloud für Entwicklungs-Sandboxes genutzt wird, was die Iteration beschleunigt.

Private Cloud bleibt dort bestehen, wo Datensouveränität oder klassifizierte Workloads jegliche externe Infrastruktur verbieten. Die neuen operationellen Resilienzregeln der Europäischen Union motivieren zusätzlich zur Notfallplanung und machen hybride Designs attraktiv. Infolgedessen weist der Markt für Blockchain als Dienstleistung eine konsistente architektonische Vielfalt auf: Unternehmen verlagern Workloads zwischen Umgebungen als Reaktion auf Kostenprüfungen oder neue Compliance-Richtlinien, was eine langfristige Nachfrage nach Orchestrierungstools sicherstellt.

Nach Unternehmensgröße: KMU nutzen benutzerfreundliche Plattformen

Großunternehmen generierten im Jahr 2025 60,60 % der Marktgröße für Blockchain als Dienstleistung, was tiefe Budgets und regionsübergreifende Lieferketten widerspiegelt. Kleine und mittlere Unternehmen hingegen weiten die Akzeptanz mit einer CAGR von 23,90 % aus, dank vorlagenbasierter Plattformen und verwalteter Nodes, die Komplexität verbergen. Mittelgroße Importeure können nun Sendungen auf einem Konsortium-Ledger verfolgen, ohne Kryptografen einstellen zu müssen. Forschungen zeigen, dass Blockchain die Infrastrukturkosten in Supply-Chain-Szenarien um 43 % senken kann – Einsparungen, die bei liquiditätsbewussten KMU Anklang finden.

Unternehmenspionieure wie Walmart haben gezeigt, wie Rückverfolgbarkeit die Rückrufzeiten von Tagen auf Sekunden reduziert. KMU ahmen diese Vorteile in kleinerem Umfang nach, beispielsweise für einzelne Produktlinien. Cloud-Abonnementpreise passen sich der variablen Nachfrage an und ermöglichen eine schrittweise Expansion statt disruptiver Kapitalausgaben. Talentmangel bleibt eine Herausforderung, aber Marktplatz-Plug-ins und No-Code-Smart-Contract-Tools senken die Einstiegshürde weiter.

Nach Anwendung: Digitale Identität schreitet mit hoher Geschwindigkeit voran

Smart Contracts hielten im Jahr 2025 36,20 % des Umsatzes und unterstützen automatisierte Rechnungsstellung, Treuhand- und Compliance-Verifizierungsworkflows. Digitale Identität und KYC beschleunigt sich bis 2031 mit einer CAGR von 24,70 %, da Regulierungsbehörden die Sorgfaltspflichten gegenüber Kunden verschärfen. Der digitale ID-Rollout der Vereinten Nationen im Jahr 2024 bestätigte die Eignung von Blockchain für interoperable Anmeldeinformationen über Behörden hinweg. Die Rückverfolgbarkeit in der Lieferkette steigt ebenfalls, da Nachhaltigkeitsberichterstattung und Verbraucheranforderungen an Herkunftsnachweise zunehmen.

Zahlungs- und Abwicklungsworkflows profitieren von Zentralbankpilotprojekten, die eine robuste Ledger-Infrastruktur erfordern. Stablecoin-Integrationen wie Mastercards FIUSD-Projekt zeigen Live-Zahlungsvolumina auf genehmigten Chains. Governance-, Risiko- und Compliance-Anwendungen schließen den Kreis durch automatisierte Berichterstattung, indem sie unveränderliche Protokolle nutzen, um Prüfungen zu beschleunigen und manuelle Abstimmungen zu reduzieren. Zusammen diversifizieren diese Anwendungsfälle den Markt für Blockchain als Dienstleistung und schützen ihn vor Einbrüchen in einzelnen Segmenten.

Nach Endnutzerbranche: Gesundheitswesen führt die Wachstumskurve an

Das Bank-, Finanzdienstleistungs- und Versicherungswesen erzielte im Jahr 2025 33,10 % des Umsatzes und nutzt Blockchain für 24/7-grenzüberschreitende Zahlungen, die Verfolgung von Handelsdokumenten und die Verwahrung digitaler Vermögenswerte. Citis Token Services for Cash veranschaulicht, wie tokenisierte Einlagen Treasury-Operationen rationalisieren und Anforderungen an die Abwicklung in Echtzeit erfüllen. Das Gesundheitswesen und die Biowissenschaften weisen bis 2031 eine CAGR von 25,05 % auf, da Regulierungsbehörden eine lückenlose Arzneimittelrückverfolgbarkeit durchsetzen und interoperable Patientenakten fördern.

Fertigungs- und Energieunternehmen implementieren Ledger zur Überprüfung der Geräteherkunft und von Kohlenstoffgutschriftstransaktionen, was mit den aufkommenden Scope-3-Berichtspflichten übereinstimmt. Der öffentliche Sektor erkundet Pilotprojekte für Bürger-ID, Abstimmung und Grundbuch, um Betrug zu reduzieren und Transparenz zu verbessern. Die regulatorischen Schmerzpunkte jeder Branche passen genau zu den Blockchain-Eigenschaften und sorgen für eine breite Akzeptanzdynamik im Markt für Blockchain als Dienstleistung.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 weiterhin mit einem Marktanteil von 40,40 % für Blockchain als Dienstleistung, gestützt durch umfangreiche Risikokapitalfinanzierungen wie die von Goldman Sachs und Citadel angeführte Runde von Digital Asset in Höhe von 135 Millionen USD. In den USA ansässige Hyperscaler integrieren Ledger-Tools in reguläre Cloud-Menüs und ermöglichen so eine schnelle Akzeptanz bei bestehenden Kunden. Regulatorische Sandboxes in mehreren Bundesstaaten beschleunigen Produktionspilotprojekte, obwohl die bundesweite Politikfragmentierung weiterhin Compliance-Unsicherheit erzeugt, die länderübergreifende Rollouts verlangsamt.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 18,20 % bis 2031 das steilste Wachstum. Staatlich geförderte CBDC- und Tokenisierungsprojekte in Singapur und Hongkong schaffen sichtbare Referenzpunkte und ziehen Banken und Fintechs auf kommerzielle Plattformen. Fertigungszentren in Japan, Südkorea und China setzen Blockchains für Lieferketten- und Nachhaltigkeitsberichterstattungsanwendungsfälle ein und nutzen dabei innerasiatische Handelskorridore. Regionale Talentpools wachsen durch universitäre Blockchain-Labore und helfen, den andernorts beobachteten Entwicklermangel auszugleichen.

Europa profitiert von den einheitlichen MiCA-Regeln, die im Dezember 2024 vollständig in Kraft getreten sind. Automobil-, Luxus- und Lebensmittelunternehmen implementieren Herkunftslösungen, um Regulierungsbehörden und Verbraucher zufriedenzustellen, wie Renaults XCEED-Lieferkettensystem exemplarisch zeigt. Die Befürwortung der Europäischen Zentralbank für die Integration des Marktes für digitale Vermögenswerte ermutigt Banken, Backoffices mit Distributed-Ledger-Infrastruktur zu modernisieren, was den kurzfristigen Vertragsfluss aufrechterhält. Schwellenmärkte im Nahen Osten und Afrika experimentieren mit Blockchain für finanzielle Inklusion und Kohlenstoffgutschriftregister, doch die Gesamtakzeptanz bleibt aufgrund begrenzter technischer Kapazitäten noch in den Anfängen.

Wettbewerbslandschaft

Der Markt für Blockchain als Dienstleistung weist eine moderate Fragmentierung auf. Hyperscaler konkurrieren auf Breite: IBM beansprucht mehr als 14.000 blockchain-bezogene Patentanmeldungen mit 10.000 erteilten Patenten und stärkt damit seinen IP-Schutzwall. Microsoft Azure und Amazon Web Services betten Ledger in Entwicklertool-Pipelines ein und binden Nutzer durch integrierte Identitäts-, Analyse- und Sicherheitsdienste. Spezialisierte Anbieter wie Kaleido und R3 konzentrieren sich auf Low-Code-Orchestrierung und Compliance-Module, die auf regulierte Sektoren ausgerichtet sind.

Finanzinstitute erwerben zunehmend Beteiligungen an Infrastrukturunternehmen. Die Deutsche Bank schloss sich JPMorgan und Standard Chartered in Partiors Series-B-Finanzierungsrunde über 80 Millionen USD an, um Einfluss auf Multi-Währungs-Abwicklungsnetzwerke zu sichern. Die technologische Differenzierung verlagert sich in Richtung Durchsatz, wobei die Teranode-Architektur durch horizontales Sharding 3 Millionen Transaktionen pro Sekunde demonstriert. Anbieter erkunden auch die Konvergenz von Blockchain und KI für Echtzeit-Betrugsanalysen und automatisierte Vertragszusammenfassungen. Trotz Konsolidierungsdruck bleiben zahlreiche Nischenmöglichkeiten in kettenübergreifenden Gateways und ESG-Datenorchestrierung bestehen, was die Wettbewerbsintensität hoch hält.

Marktführer für Blockchain als Dienstleistung

Microsoft Corporation

Hewlett-Packard Enterprise

IBM Corporation

SAP SE

Stratis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Mastercard ist eine Partnerschaft mit Fiserv eingegangen, um den FIUSD-Stablecoin in seine globalen Zahlungsschienen einzubetten und programmierbaren On-Chain-Handel zu ermöglichen.

- Juni 2025: 0G Labs hat das Newton-Testnetz für eine modulare KI-Chain mit einem bewerteten Durchsatz von 50 Gbps vor seinem Mainnet im dritten Quartal 2024 gestartet.

- Juni 2025: Digital Asset hat 135 Millionen USD von Goldman Sachs und Citadel gesichert, um das Canton Network für die Tokenisierung realer Vermögenswerte zu skalieren.

- Mai 2025: Simbabwe hat ein blockchain-gestütztes Kohlenstoffgutschriftregister eröffnet, um die Transparenz beim Handel mit Ausgleichszertifikaten zu verbessern.

Berichtsumfang des globalen Markts für Blockchain als Dienstleistung

| Plattform als Dienstleistung (PaaS) |

| Infrastruktur als Dienstleistung (IaaS) |

| Software als Dienstleistung (SaaS) – SDKs und APIs |

| Beratungs- und Implementierungsdienstleistungen |

| Managed/Operations Services |

| Öffentliche Cloud |

| Private Cloud |

| Hybride Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Smart Contracts |

| Rückverfolgbarkeit in der Lieferkette |

| Digitale Identität und KYC |

| Zahlungen und Abwicklung |

| Governance, Risiko und Compliance |

| Sonstige |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Einzel- und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform als Dienstleistung (PaaS) | ||

| Infrastruktur als Dienstleistung (IaaS) | |||

| Software als Dienstleistung (SaaS) – SDKs und APIs | |||

| Beratungs- und Implementierungsdienstleistungen | |||

| Managed/Operations Services | |||

| Nach Bereitstellungsmodell | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybride Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Smart Contracts | ||

| Rückverfolgbarkeit in der Lieferkette | |||

| Digitale Identität und KYC | |||

| Zahlungen und Abwicklung | |||

| Governance, Risiko und Compliance | |||

| Sonstige | |||

| Nach Endnutzerbranche | Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Blockchain als Dienstleistung?

Der Markt wird im Jahr 2026 auf 2,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,58 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Markts für Blockchain als Dienstleistung am schnellsten?

Managed Services weist mit einer CAGR von 19,25 % bis 2031 das höchste Wachstum auf Komponentenebene auf.

Warum beschleunigt sich die Einführung der hybriden Cloud?

Unternehmen setzen auf hybride Cloud, um sensible Daten aus regulatorischen Gründen lokal zu halten und gleichzeitig öffentliche Cloud-Kapazitäten für Entwicklung und Skalierung zu nutzen, was eine CAGR von 21,35 % antreibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 18,20 % aufgrund staatlich geförderter CBDC-Pilotprojekte und groß angelegter Tokenisierungsprojekte in Märkten wie Singapur und Hongkong.

Was sind die wichtigsten Hemmnisse, die die Marktexpansion behindern?

Fragmentierte Interoperabilitätsstandards und ein globaler Mangel an qualifizierten Blockchain-Ingenieuren bleiben die primären Einschränkungen und reduzieren die prognostizierte CAGR zusammen um 4,2 %.

Wie konzentriert ist der Wettbewerb im Markt für Blockchain als Dienstleistung?

Der Bereich erzielt einen Konzentrationsgrad von 4/10, wobei Cloud-Hyperscaler führend sind, aber viele Spezialanbieter weiterhin bedeutende Marktanteile halten.

Seite zuletzt aktualisiert am: