Blockchain in der Fertigung – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.4 Milliarden US-Dollar |

| Marktgröße (2031) | 68.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 73.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Blockchain-Markts in der Fertigung von Mordor Intelligence

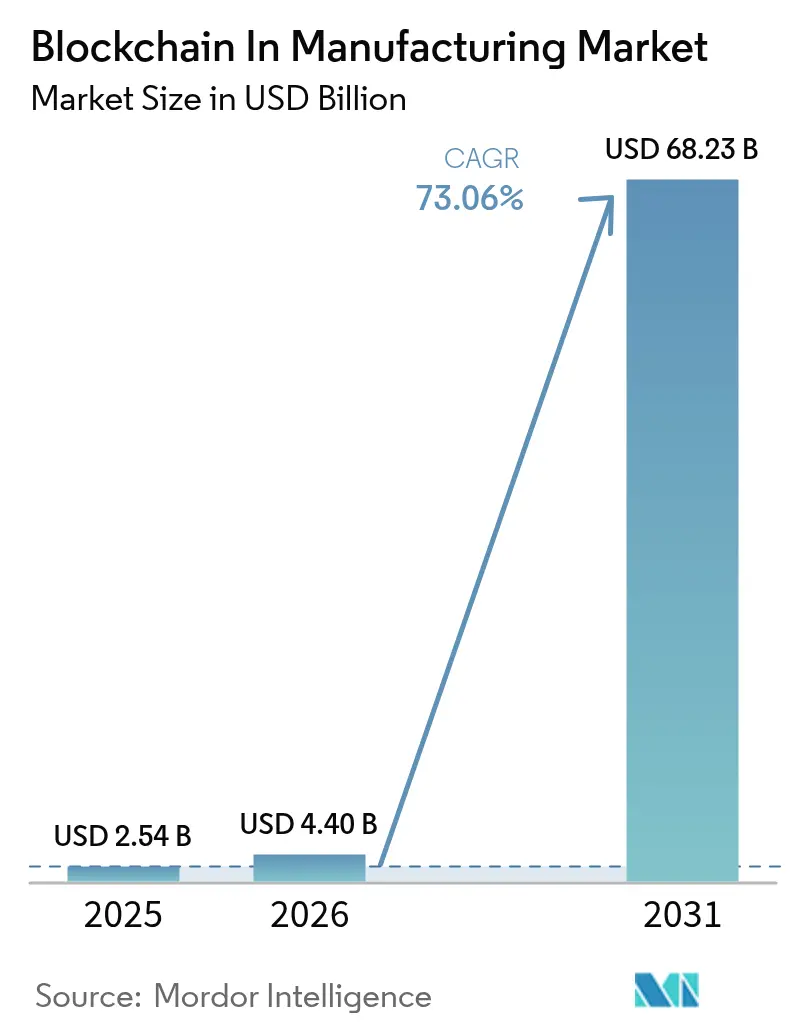

Die Marktgröße des Blockchain-Markts in der Fertigung wurde im Jahr 2025 auf USD 2,54 Milliarden geschätzt und soll von USD 4,4 Milliarden im Jahr 2026 auf USD 68,23 Milliarden bis 2031 wachsen, bei einer CAGR von 73,06 % während des Prognosezeitraums (2026–2031).

Die zunehmende Einführung unveränderlicher Ledger für die Chargenherkunft, Fälschungsbekämpfung und Geräte-Tokenisierung beschleunigt den Übergang von Pilotprojekten zu unternehmensweiten Rollouts. Verschärfte regulatorische Kontrollen, insbesondere im Rahmen des Drug Supply Chain Security Act, zwingen Hersteller zur Einführung verteilter Ledger, die Serialisierung und Rückrufmanagement automatisieren. Equipment-as-a-Service-Initiativen erschließen neue Einnahmequellen, während cloudbasierte Blockchain-as-a-Service (BaaS)-Plattformen die Einstiegshürden für kleine und mittelgroße Fabriken senken. Obwohl die Fragmentierung von Standards und der Mangel an blockchain-qualifiziertem Betriebstechnologie-Fachpersonal die kurzfristige Einführung dämpfen, schließen strategische Partnerschaften zwischen Cloud-Hyperscalern und industriellen OEMs bestehende Kompetenzlücken.

Wichtigste Erkenntnisse des Berichts

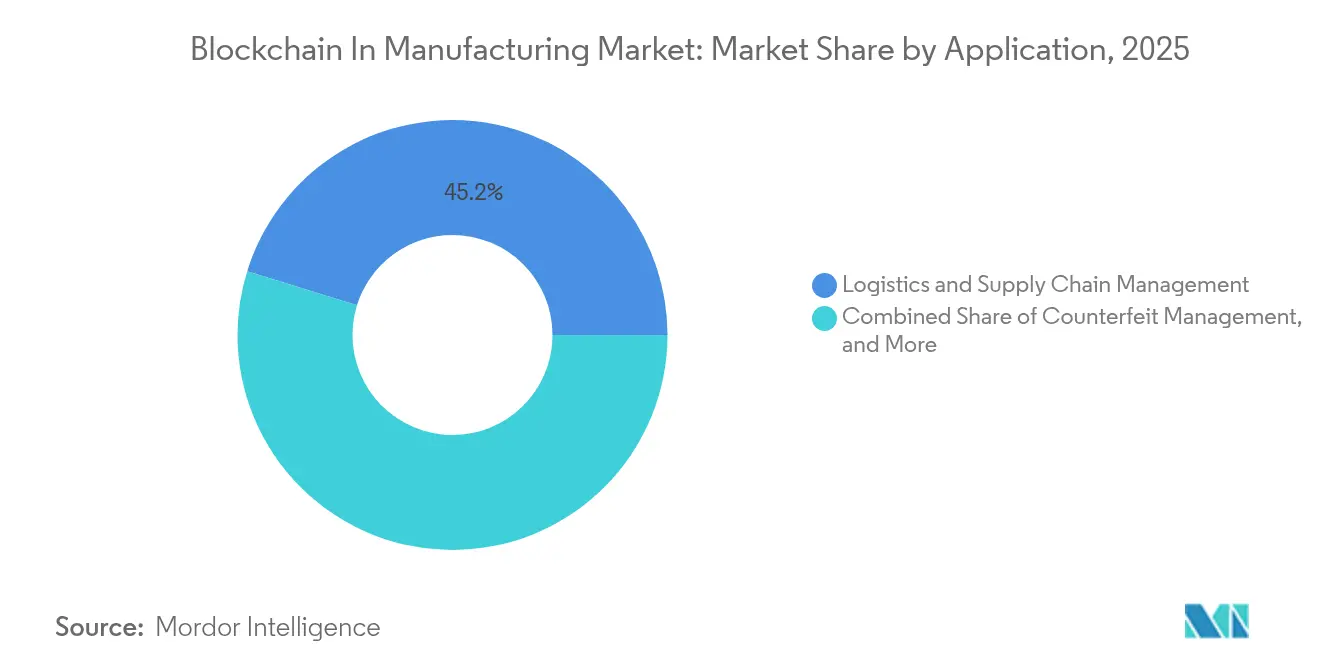

- Nach Anwendung führte Logistik und Lieferkettenmanagement mit einem Anteil von 45,20 % am Blockchain-Markt in der Fertigung im Jahr 2025, während Qualitätskontroll- und Compliance-Anwendungen bis 2031 mit einer CAGR von 74,20 % wachsen sollen.

- Nach Endnutzer-Branche hielt der Automobilsektor im Jahr 2025 einen Anteil von 30,60 % an der Marktgröße des Blockchain-Markts in der Fertigung, während das Segment Pharmazeutika und Biowissenschaften mit einer CAGR von 75,60 % bis 2031 das schnellste Wachstum verzeichnet.

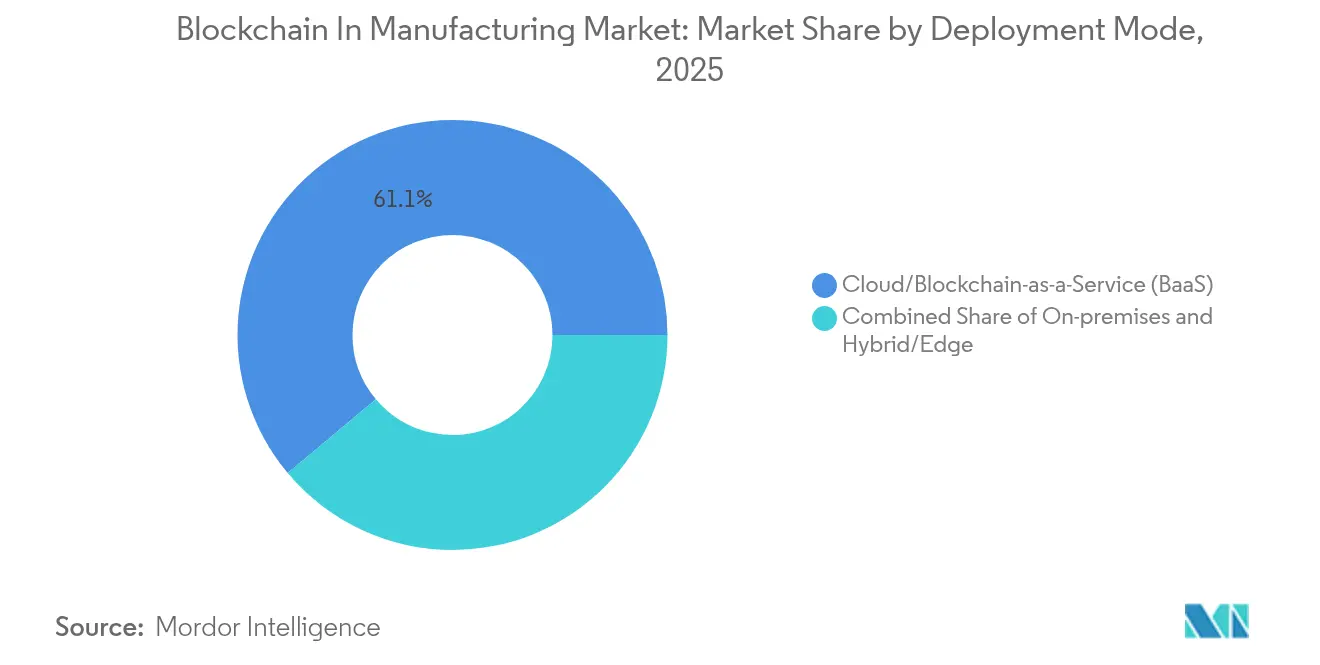

- Nach Bereitstellungsmodus beherrschten cloudbasierte BaaS-Plattformen im Jahr 2025 einen Anteil von 61,10 % an der Marktgröße des Blockchain-Markts in der Fertigung; hybride und Edge-Ansätze weisen mit 74,80 % CAGR die stärkste Wachstumsprognose auf.

- Nach Blockchain-Typ führten private/genehmigungsbasierte Netzwerke mit einem Anteil von 57,80 % am Blockchain-Markt in der Fertigung im Jahr 2025, während der öffentliche Blockchain-Typ bis 2031 mit einer CAGR von 73,85 % wachsen soll.

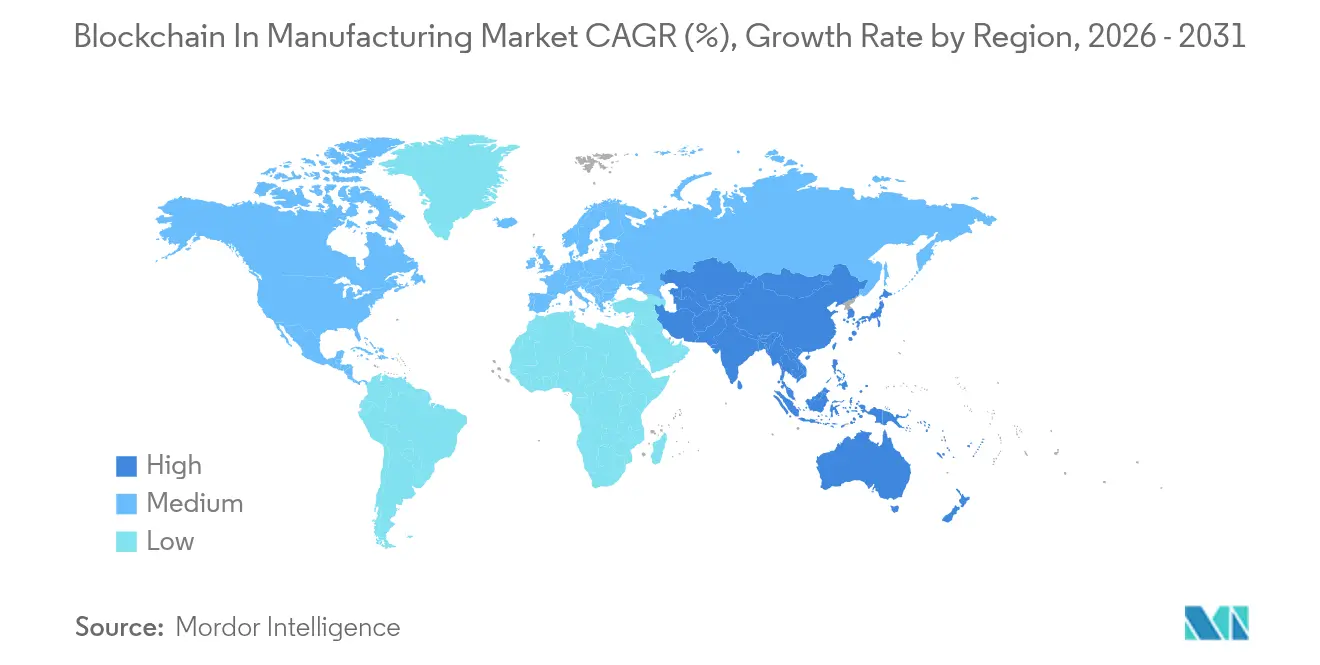

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,80 % am Blockchain-Markt in der Fertigung, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 75,20 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Blockchain-Marktes in der Fertigung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von BaaS in der diskreten Fertigung | +18.50% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Herkunft und Rückverfolgbarkeit in der Lieferkette | +16.20% | Global; am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Fälschungsbekämpfung bei hochwertigen Komponenten | +14.80% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Tokenisierung ermöglicht Equipment-as-a-Service-Modelle | +12.30% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration mit additiver Fertigung für sichere Teilegenealogien | +8.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datenschutzwahrende Zero-Knowledge-Proof-Piloten zum Schutz geistigen Eigentums | +5.9% | Global, Branchen mit hohem geistigen Eigentum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von BaaS in der diskreten Fertigung

Cloudbasiertes BaaS repräsentiert mittlerweile 61,8 % der Implementierungspräferenzen unter diskreten Herstellern – ein Anteil, der durch schlüsselfertige Umgebungen angetrieben wird, die den Bedarf an spezialisiertem Knotenmanagement eliminieren. Die Integration von Blockchain-Telemetrie durch Microsoft in seine Fabric-Analysesuite ermöglicht es Nutzern, Produktionslinienereignisse zusammen mit Unternehmensdaten abzufragen, wodurch die Systemintegrationszeit um 35 % reduziert wird[2]Microsoft Corp., „Microsoft Fabric ergänzt Blockchain-Telemetrie,” microsoft.com. Kosteneinsparungen in Verbindung mit vereinfachtem DevOps sorgen dafür, dass BaaS in Automobil-, Elektronik- und Industrieanlagenfabriken an Bedeutung gewinnt, die eine schnelle Einführung bei gleichzeitig hoher Betriebszeit erfordern.

Vorschriften zur Herkunft und Rückverfolgbarkeit in der Lieferkette

Die FDA verlängerte die Frist für ihre Lebensmittelrückverfolgbarkeitsregel, bekräftigte jedoch die Eignung der Blockchain für unveränderliche Anforderungen an die Berichterstattung auf Chargenebene. Parallele EU-Regeln zu digitalen Produktpässen verstärken den Bedarf an verteilten Aufzeichnungen über jede Phase des Produktlebenszyklus. Pharmazeutische, Luft- und Raumfahrt- sowie Unterhaltungselektronikproduzenten betten Serialisierungsdaten in gemeinsame Ledger ein, um Rückrufe zu automatisieren und dadurch manuelle Prüfkosten um 28 % zu senken.

Nachfrage nach Fälschungsbekämpfung bei hochwertigen Komponenten

Fälschungen setzen Luft- und Raumfahrt- sowie Automobilhersteller Sicherheitshaftungen in Milliardenhöhe aus. Mercks Sicherheitspigmentmarkierungen in Kombination mit Blockchain-Nachweisen reduzierten betrügerische Rücksendungen in Pilotläufen um 60 %. Da die Komponentenherkunft auf der Blockchain erfasst wird, berichten Hersteller von Nettoumsatzgewinnen von 2–5 % durch umgeleitete Graumarktverkäufe.

Tokenisierung ermöglicht Equipment-as-a-Service-Modelle

Durch Smart-Contract-gesteuerte Nutzungszähler können OEMs von Kapitalverkäufen auf leistungsbasierte Abrechnung umstellen. Pearson Packaging Systems erzielte im ersten Jahr eine Margenverbesserung von 17 %, indem Laufzeitdaten auf einem genehmigungsbasierten Ledger monetarisiert wurden. Durch tokenisierte digitale Zwillinge generierte Warnmeldungen zur vorausschauenden Wartung reduzierten Ausfallzeiten um 22 % und stärkten damit die Wirtschaftlichkeit der blockchain-gestützten Servitisierung.

Hemmnisauswirkungsanalyse des Blockchain-Marktes in der Fertigung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards und Interoperabilitätslücken | -12.40% | Global, ausgeprägt in Multi-Anbieter-Ketten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Blockchain-Fachkräften in OT-Umgebungen | -8.70% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich des Energieverbrauchs bei der On-Chain-Rückverfolgbarkeit | -6.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit bezüglich der Anforderungen an Post-Quanten-Sicherheit | -4.8% | Global; Verteidigung und kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards und Interoperabilitätslücken

Das Fehlen universeller Datenmodelle zwingt Lieferanten dazu, für jeden Handelspartner kostspielige Middleware-Brücken zu bauen. GS1- und ISO-Arbeitsgruppen erarbeiten gemeinsame Schemata, doch die Einführung hinkt den schnell voranschreitenden Implementierungsfristen hinterher. Konsortiumbasierte Pilotprojekte in der Automobil- und Chemieindustrie signalisieren Fortschritte, bleiben jedoch Einzelfälle statt zur Norm zu werden.

Mangel an Blockchain-Fachkräften in OT-Umgebungen

Deloittes Smart-Manufacturing-Umfrage 2025 zeigt, dass 65 % der Fabriken den Mangel an Blockchain-Fachkräften als ihr primäres Hindernis nennen – eine Quote, die höher ist als bei KI- oder 5G-Implementierungen[1]Deloitte, „Smart-Manufacturing-Umfrage 2025,” deloitte.com . Die Überbrückung von IT-OT-Kulturen erfordert die Umschulung von Steuerungssystemingenieure in Smart-Contract-Logik – ein Prozess, der die durchschnittlichen Pilot-Zeitpläne um sechs Monate verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Blockchain-Marktes in der Fertigung

Nach Anwendung:

Qualitätskontrolle gewinnt an DynamikQualitätskontroll- und Compliance-Tools werden bis 2031 voraussichtlich eine CAGR von 74,20 % erzielen und damit das Logistikmanagement übertreffen, obwohl dieses im Jahr 2025 einen Anteil von 45,20 % am Blockchain-Markt in der Fertigung hält. Pharmaunternehmen, die FDA-Serialisierungspiloten durchführen, berichten von einer um 30 % schnelleren Abweichungsauflösung, wenn Chargenhistorien auf einem verteilten Ledger gespeichert sind. Smart-Contract-Workflows, die automatisch Prüfzertifikate ausstellen, ersetzen die papierbasierte Dokumentation und reduzieren den Compliance-Aufwand um 40 %. Zweite-Welle-Anwendungen umfassen Protokolle zur vorausschauenden Wartung und Garantieabwicklung, bei denen unveränderliche Historien die Streitquoten senken. Die Fälschungserkennung bleibt zentral, da chemische Tags in Luxusqualität Authentizitäts-Hashes in öffentliche Ledger einspeisen und das Vertrauen der Verbraucher stärken. Da sich die Anwendungsfälle vervielfältigen, verzeichnet der Blockchain-Markt in der Fertigung erhebliche Dynamik sowohl in Greenfield- als auch in Brownfield-Anlagen.

Qualitätssysteme bilden auch das Fundament für aufkommende Schutzprogramme für geistiges Eigentum in der additiven Fertigung, bei denen Zero-Knowledge-Proofs die Designkonformität bestätigen, ohne Geschäftsgeheimnisse preiszugeben. Hersteller elektronischer Komponenten integrieren geräteseitige kryptografische Signaturen mit dem Ledger und verbessern so die Rückrufpräzision. Diese Konvergenz von Qualität, Compliance und Fälschungsbekämpfung beschleunigt das Unternehmensinteresse an interoperablen Plattformen und verstärkt die Wachstumsnarrative des Blockchain-Markts in der Fertigung.

Nach Endnutzer-Branche:

Beschleunigung im PharmasektorAutomobilfabriken dominierten den Umsatz mit einem Anteil von 30,60 % im Jahr 2025, was auf umfangreiche Teilerückverfolgungspflichten und ausgereifte Industrie-4.0-Investitionen zurückzuführen ist. Dennoch werden Biowissenschaftsproduzenten die Marktgröße des Blockchain-Markts in der Fertigung für ihr Segment bis 2031 mit einer CAGR von 75,60 % ausbauen, da Serialisierung, Kühlkettenverfolgung und patientenindividuelle Herkunftsnachweise unter globalen Gesundheitsvorschriften obligatorisch werden. Pharmaunternehmen, die mit IBM und Merck zusammenarbeiten, berichteten von einer um 25 % schnelleren Rückrufabwicklung bei simulierten Audits. Luft- und Raumfahrt- sowie Verteidigungsintegratoren setzen sichere Teilegenealogien-Ledger für 3D-gedruckte Komponenten ein, um Manipulationsrisiken zu mindern. Unterhaltungselektronikmarken betten Garantie-Token in Produkte ein, um den Kundendienst zu optimieren, während Lebensmittel- und Getränkehersteller Farm-to-Fork-Tracking einsetzen, um Nachhaltigkeitsprüfungen zu erfüllen. Insgesamt verbreitert die vertikale Diversifizierung den Fußabdruck der Blockchain-Branche in der Fertigung über die frühen Anwender hinaus.

Nach Bereitstellungsmodus:

Entstehung hybrider Edge-AnsätzeCloud-Dienste erfassten 61,10 % des Umsatzes im Jahr 2025 und verdeutlichen die starke frühe Nachfrage nach verwalteten Stacks. Dennoch werden hybride und Edge-Frameworks bis 2031 eine CAGR von 74,80 % verzeichnen, da Fabriken leichtgewichtige Knoten direkt in Geräte einbetten, um Latenzanforderungen unter einer Sekunde zu erfüllen. Siemens und Minima demonstrierten, dass die Validierung auf Geräteebene die Datenintegrität auch bei Verbindungsunterbrechungen aufrechterhält – ein entscheidender Vorteil für Hochgeschwindigkeitsrobotiklinien. Edge-Knoten verarbeiten 90 % der Transaktionen lokal, bevor Zusammenfassungen in Cloud-Chains verankert werden, was Bandbreitenkosten reduziert und gleichzeitig Prüfpfade bewahrt. On-Premises-Installationen bleiben dort bestehen, wo Datensouveränitätsregeln gelten, insbesondere im Verteidigungssektor, ihr Wachstum bleibt jedoch moderat. Der Wechsel zu hybriden Architekturen positioniert den Blockchain-Markt in der Fertigung für eine breitere Einführung in latenzempfindlichen Betrieben.

Nach Blockchain-Typ:

Wachstum öffentlicher Netzwerke und Fokus auf InteroperabilitätPrivate und genehmigungsbasierte Netzwerke hielten im Jahr 2025 einen Umsatzanteil von 57,80 %, angetrieben durch Anforderungen an die Governance-Kontrolle. Öffentliche Chains werden jedoch mit einer CAGR von 73,85 % wachsen, da Proof-of-Stake-Frameworks den Energieverbrauch senken und Zero-Knowledge-Protokolle sensible Daten auf offenen Ledgern verbergen. Unternehmen nutzen die Liquidität und Ökosystem-Tools etablierter öffentlicher Netzwerke, während vertrauliche Nutzlasten off-chain verankert werden. Konsortiummodelle füllen die Lücke für branchenspezifische Anforderungen, wie etwa Automobilteile-Pässe. Von Normungsgremien entwickelte Cross-Chain-Brücken ermöglichen es, auf privaten Chains protokollierte Fertigungsereignisse mit öffentlichen Ökosystemen zu synchronisieren und so eine einheitliche Transparenz zu schaffen. Mit zunehmender Interoperabilität erwarten Stakeholder, dass die Einführung öffentlicher Netzwerke Kostenstrukturen und Skalierbarkeitserwartungen im Blockchain-Markt in der Fertigung neu gestalten wird.

Geografische Analyse

Nordamerikanischer Blockchain-Markt in der Fertigung

Nordamerika hielt 2025 einen Umsatzanteil von 43,80 %, bedingt durch FDA-Vorschriften, eine etablierte Cloud-Infrastruktur und eine starke Risikokapitalunterstützung für Ledger-Startups. Pharmazeutische Serialisierungsanforderungen und Anforderungen an die Teileherkunft in der Luft- und Raumfahrt trieben frühe Pilotprojekte voran, die seitdem auf Mehrwerksimplementierungen ausgeweitet wurden. Anreize auf Bundesstaatsebene förderten zusätzlich die Akzeptanz bei kleinen und mittleren Unternehmen.

Asiatisch-pazifischer Blockchain-Markt in der Fertigung

Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 75,20 % zwischen 2026 und 2031, was weitreichende Digitalisierungsinitiativen wie Chinas industrielle Blockchain-Pilotprojekte und Japans Smart-Factory-Roadmap der Gesellschaft 5.0 widerspiegelt. Das Projekt Tridecagon der Asiatischen Entwicklungsbank zeigt das regionale Engagement für bankenübergreifende dezentrale Abrechnungen, die mit den Exportkreditströmen der Fertigungsindustrie übereinstimmen. Indiens Elektronikclusters und Südkoreas Vereinbarungen zur Batterielieferkette verleihen zusätzlichen Schwung und katalysieren die Akzeptanz bei Tier-2-Zulieferern.

Europäischer Blockchain-Markt in der Fertigung

Europa entwickelt sich zu einem nachhaltigkeitsorientierten Anwender und nutzt Digitale Produktpässe zur Dokumentation von CO₂-Fußabdrücken und Kennzahlen der Kreislaufwirtschaft. Deutsche Automobil-OEMs setzen gemeinsame Ledger ein, um den Anteil von Recyclingstahlgehalt zu verfolgen, während französische Luft- und Raumfahrtunternehmen Blockchain zur Verwaltung von Pulvern für die additive Fertigung einsetzen. Nordische Hersteller betreiben zugelassene Netzwerke mit Wasser- und Windenergie und erfüllen damit ESG-Anforderungen. Grenzüberschreitende Datenraumprojekte fördern die Interoperabilität, was darauf hindeutet, dass regionale Implementierungen unter einer gemeinsamen Governance zusammenwachsen werden, wenn der Blockchain-Markt in der Fertigung global reift.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat mit Anzeichen einer Konsolidierung, da Unternehmen End-to-End-Plattformen bevorzugen. IBM, Microsoft, SAP und Oracle integrieren Blockchain-Orchestrierung mit ERP-, IoT- und Analyse-Suiten und erfassen 38 % der Plattformabrechnungen im Jahr 2024. Ihr Vorteil beruht auf bestehenden Unternehmensverträgen, schlüsselfertigen Compliance-Modulen und globalen Cloud-Präsenzpunkten.

Spezialisten wie VeChain, Chronicled und SyncFab besetzen Nischen in Luxusgütern, pharmazeutischer Rückverfolgbarkeit bzw. Lieferantenentdeckung. Sie konkurrieren durch Domänentiefe und leichtgewichtigere Implementierungen. Strategische Allianzen schließen Lücken; beispielsweise pilotieren IBM und Merck FDA-konforme Chargen-Ledger, und Zebra Technologies arbeitet mit Merck KGaA an M-Trust zur Fälschungsbekämpfung zusammen.

Neue Marktteilnehmer verfolgen Edge-native Stacks, Post-Quanten-Kryptografie und Zero-Knowledge-Proofs. Siemens' Investition in geräteseitige Knoten unterstreicht den OEM-Appetit auf eingebettete Ledger. Patentanmeldungen von BMW und Ford zeigen den Fokus der Automobilhersteller auf proprietäre Rückverfolgbarkeits-Workflows. Anhaltende F&E-Ausgaben und Ökosystem-Allianzen signalisieren, dass Plattformbreite und Standardseinfluss die Führungsposition im Blockchain-Markt in der Fertigung bis 2030 prägen werden.

Marktführer in der Blockchain-Branche in der Fertigung

IBM Corporation

Microsoft Corporation

Intel Corporation

Amazon Web Services, Inc.

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Blockchain-Marktes in der Fertigung

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Amazon Web Services Inc.

- Accenture PLC

- Wipro Limited

- Infosys Ltd

- Intel Corporation

- Advanced Micro Devices Inc.

- VeChain Technology

- Chronicled Inc.

- SyncFab

- Siemens AG

- Honeywell International Inc.

- General Electric

- R3 LLC

- ConsenSys

- Kaleido

- BlockApps Inc.

Analyse der Unternehmen des Blockchain-Marktes in der Fertigung lesen

Jüngste Branchenentwicklungen im Blockchain-Markt in der Fertigung

- Juni 2025: Microsoft integrierte Blockchain-Telemetrie von Space & Time in seine Fabric-Analysesuite und erweiterte damit Echtzeit-Produktionseinblicke.

- Mai 2025: SEALSQ stellte QVault TPM mit vom NIST genehmigten Post-Quanten-Algorithmen für Verteidigungs- und Automobilanwendungen vor.

- März 2025: Siemens und Minima betteten IoT-zentrierte Blockchains in Fertigungsgeräte ein und trieben damit die sichere Edge-Validierung voran.

- Januar 2025: Dfns ging eine Partnerschaft mit Arianee ein, um digitale Produktpässe auf der Blockchain zu verbessern und Marken dabei zu helfen, Eigentümerschaft und Serviceprotokolle zur Steigerung der Effizienz bei der Fälschungsbekämpfung zu verfolgen.

Berichtsumfang des globalen Blockchain-Markts in der Fertigung

Die Blockchain-Technologie, die auf Peer-to-Peer-Technologie basiert, ist ein verteiltes Ledger, das eine globale Datenspeicherung ermöglicht und es jedem Nutzer im Netzwerk erlaubt, frühere Einträge in Echtzeit einzusehen.

Der Blockchain-Markt in der Fertigung ist segmentiert nach Anwendung (Logistik und Lieferkettenmanagement, Fälschungsmanagement, Qualitätskontrolle und Compliance), Endnutzer-Branche (Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Pharmazeutika, Unterhaltungselektronik) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt)

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

Überblick über die Segmentierung

| Logistik und Lieferkettenmanagement |

| Fälschungsmanagement |

| Qualitätskontrolle und Compliance |

| Vorausschauende Wartung und Asset-Tracking |

| Smart Contracts für die Beschaffung |

| Sonstige Anwendungen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Pharmazeutika und Biowissenschaften |

| Unterhaltungselektronik |

| Industriemaschinen |

| Lebensmittel und Getränke |

| Sonstige Branchen |

| On-Premises |

| Cloud/Blockchain-as-a-Service (BaaS) |

| Hybrid/Edge |

| Öffentlich |

| Privat/Genehmigungsbasiert |

| Konsortium |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Anwendung | Logistik und Lieferkettenmanagement | ||

| Fälschungsmanagement | |||

| Qualitätskontrolle und Compliance | |||

| Vorausschauende Wartung und Asset-Tracking | |||

| Smart Contracts für die Beschaffung | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer-Branche | Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Pharmazeutika und Biowissenschaften | |||

| Unterhaltungselektronik | |||

| Industriemaschinen | |||

| Lebensmittel und Getränke | |||

| Sonstige Branchen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud/Blockchain-as-a-Service (BaaS) | |||

| Hybrid/Edge | |||

| Nach Blockchain-Typ | Öffentlich | ||

| Privat/Genehmigungsbasiert | |||

| Konsortium | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Blockchain-Markt in der Fertigung derzeit?

Der Blockchain-Markt in der Fertigung ist im Jahr 2026 USD 4,4 Milliarden wert.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 73,06 % wachsen und bis 2031 USD 68,23 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Qualitätskontroll- und Compliance-Lösungen verzeichnen das höchste Wachstum mit einer CAGR von 74,20 % bis 2031.

Warum gilt der asiatisch-pazifische Raum als die dynamischste Region?

Staatlich geförderte Digitalisierungsprogramme in China, Japan und Indien treiben den asiatisch-pazifischen Raum bis 2031 auf eine CAGR von 75,20 %.

Wer sind die führenden Technologieanbieter in diesem Bereich?

IBM, Microsoft, SAP und Oracle führen die Plattformumsätze an, während VeChain und Chronicled auf fertigungsspezifische Implementierungen spezialisiert sind.

Welches wesentliche Hindernis könnte die kurzfristige Einführung verlangsamen?

Fragmentierte Interoperabilitätsstandards stellen das größte Hemmnis dar und könnten die CAGR-Auswirkung um 12,4 % reduzieren.

Seite zuletzt aktualisiert am: