Größe und Marktanteil des Biotech-Auftragsforschungsorganisations (CRO)-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.19 Milliarden US-Dollar |

| Marktgröße (2031) | 37.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

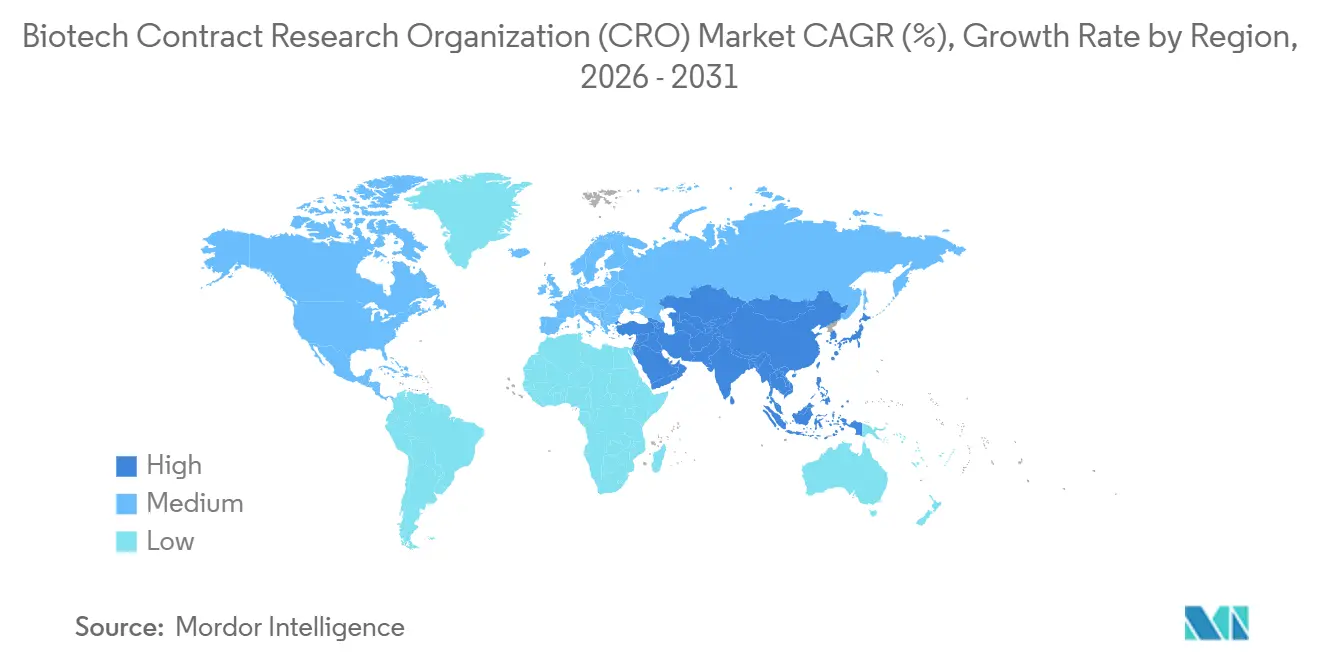

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Biotech-Auftragsforschungsorganisations (CRO)-Marktes durch Mordor Intelligence

Die Größe des Biotech-Auftragsforschungsorganisations-Marktes wurde im Jahr 2025 auf USD 25,44 Milliarden geschätzt und soll von USD 28,19 Milliarden im Jahr 2026 auf USD 37,20 Milliarden bis 2031 wachsen, bei einer CAGR von 5,71 % während des Prognosezeitraums (2026–2031).

Die Verlagerung hin zu variablen Kostenmodellen, die Rückverlagerung US-finanzierter Arbeiten durch den BIOSECURE Act sowie der stetige Anstieg der globalen Forschungs- und Entwicklungsausgaben halten die Nachfrage stabil. Klinische Dienstleistungen bleiben der Umsatzanker, während ergebnisgebundene Arbeiten nach der Markteinführung zunehmen, da Real-World-Evidenz regulatorisch an Bedeutung gewinnt. Die Onkologie zieht weiterhin den größten Pool an Protokollen an, doch Infektionskrankheitsprogramme nehmen im Zuge von Mpox-, Dengue- und Antibiotikaresistenz-Initiativen zu. Kapazitätserweiterungen in Nordamerika und Europa spiegeln die umgeleitete Nachfrage aus China wider, und Indiens vereinfachte Ethikgenehmigungen beschleunigen das Wachstum im asiatisch-pazifischen Raum. Ein anhaltender Fachkräftemangel veranlasst Auftragsforschungsorganisationen, Werkzeuge der künstlichen Intelligenz für die Standortauswahl und Fernüberwachung einzusetzen, wodurch Rekrutierungszyklen verkürzt und Margen stabilisiert werden.

Wichtigste Erkenntnisse des Berichts

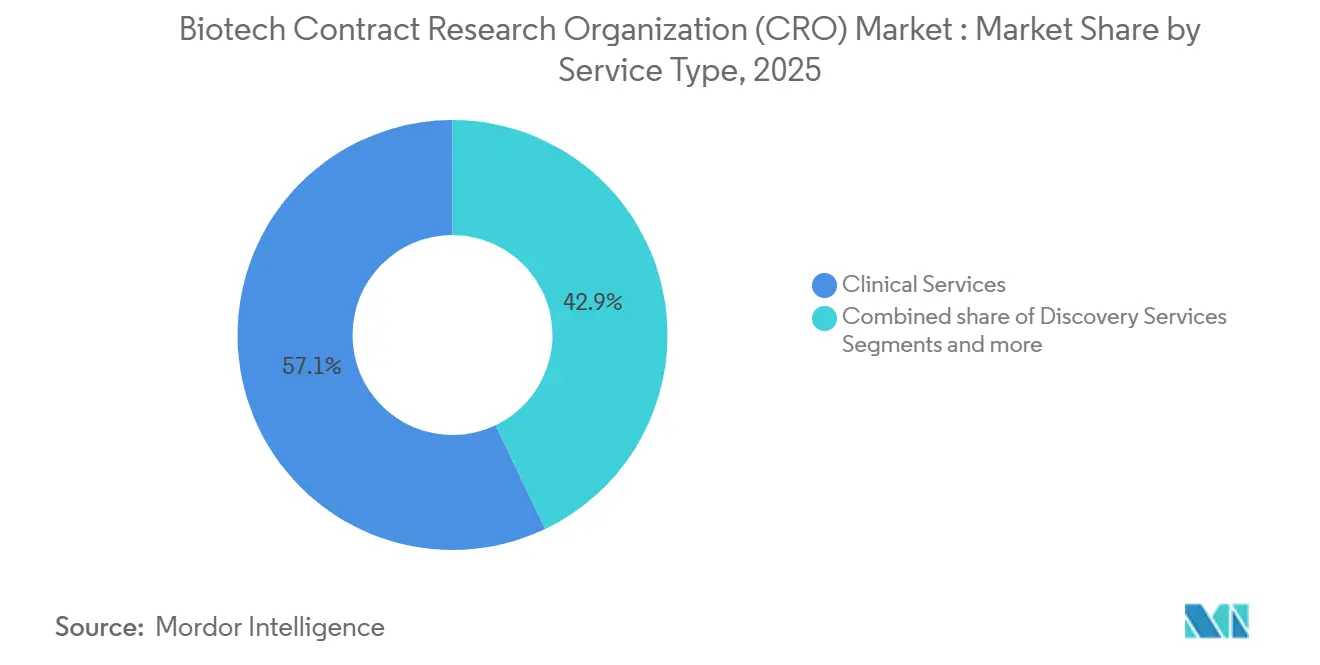

- Nach Serviceart führten klinische Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 57,1 %, während das Segment Sonstige bis 2031 voraussichtlich mit einer CAGR von 6,00 % wachsen wird.

- Nach Therapiegebiet entfiel im Jahr 2025 ein Anteil von 37,89 % der Ausgaben auf die Onkologie; Infektionskrankheiten sollen zwischen 2026 und 2031 mit einer CAGR von 5,90 % expandieren.

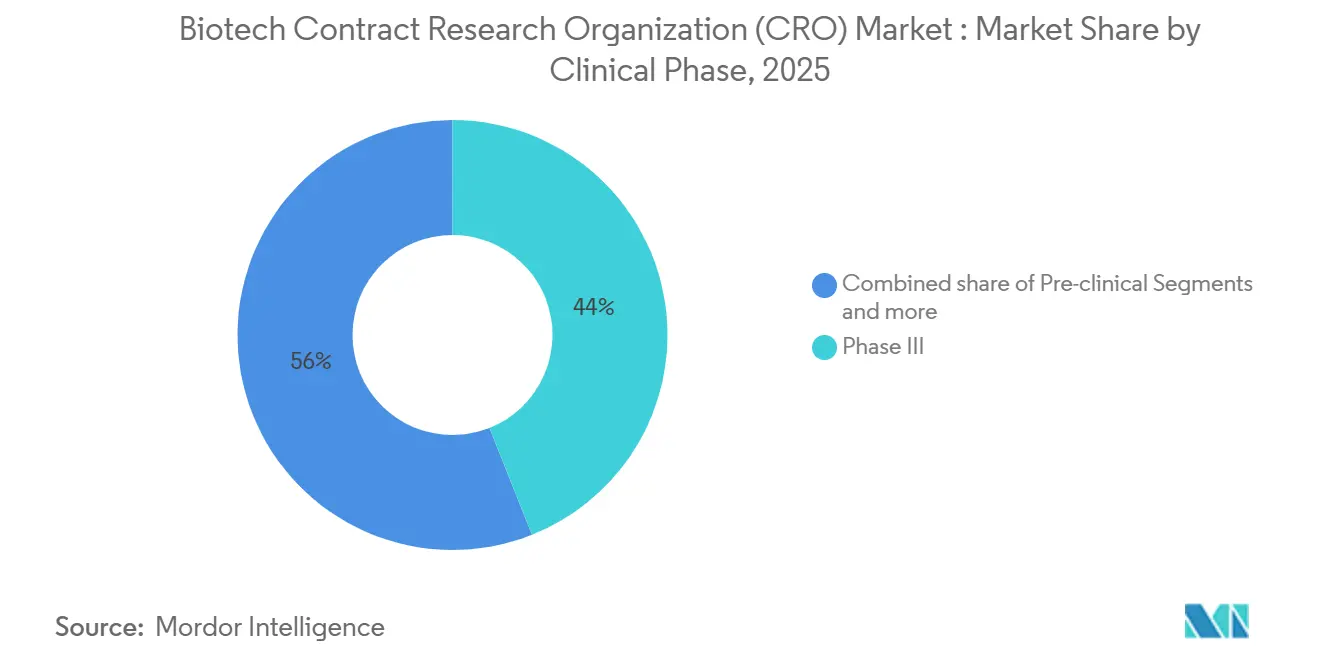

- Nach klinischer Phase entfielen im Jahr 2025 43,97 % der Ausgaben auf Phase-III-Arbeiten, die bis 2031 voraussichtlich mit einer CAGR von 7,20 % wachsen werden.

- Nach Endnutzer hielten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 einen Nachfrageanteil von 56,3 %, während akademische und Forschungsinstitute im Prognosezeitraum voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,9 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,10 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Biotech-Auftragsforschungsorganisations (CRO)-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Auslagerung von Forschung und Entwicklung durch Biopharma | +1.2% | Kernmärkte Nordamerika und Europa, globale Expansion | Mittelfristig (2–4 Jahre) |

| Wachsende Komplexität und Anzahl klinischer Studien | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Ausbau der Pipelines für Zell- und Gentherapien | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ergebnisbasierte Preisgestaltung und Risikoverteilungsmodelle | +0.5% | Nordamerika und Europa, frühe Übernahme in Japan | Mittelfristig (2–4 Jahre) |

| Rückverlagerung durch den BIOSECURE Act von chinesischen Anbietern | +0.9% | Nordamerika, Europa, Indien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte In-silico-Studienoptimierung | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslagerung von Forschung und Entwicklung durch Biopharma

Stagnierende interne Produktivität hat Auftraggeber dazu veranlasst, feste Labor- und Personalkosten in variable Auftragsforschungsorganisations-Verträge umzuwandeln. Öffentliche Umstrukturierungen im Jahr 2024 veranlassten Pfizer, AstraZeneca und andere Unternehmen, den Großteil ihrer klinischen Aktivitäten auszulagern. Venture-finanzierte Start-ups, denen die operative Infrastruktur fehlt, leiten nahezu alle Entwicklungsarbeiten bereits an externe Anbieter weiter. Regulierungsbehörden wie die FDA und die EMA haben klargestellt, dass Auftraggeber auch dann für die Studiendurchführung verantwortlich bleiben, wenn die Ausführung bei einer Auftragsforschungsorganisation liegt, wodurch ein historisches Hindernis beseitigt und die Marktdurchdringung vertieft wurde [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden für dezentralisierte klinische Studien für die Industrie," fda.gov.

Wachsende Komplexität und Anzahl klinischer Studien

Globale Register verzeichneten im Jahr 2024 4.903 abgeschlossene Studien, ein Anstieg von 14,2 % gegenüber dem Vorjahr, während das durchschnittliche Protokoll 31 Zulassungskriterien enthielt. Onkologieprotokolle umfassen häufig genomisches Profiling und zentrale Bildgebung, was die Budgets um Millionen von Dollar erhöht. Dezentralisierte Elemente finden sich in mehr als 90 % der neuen Protokolle und schaffen logistische Ebenen für häusliche Pflege, Telebesuche und Direktlieferungen an Patienten, was Auftragsforschungsorganisationen mit integrierter Technologie begünstigt [2]Weltgesundheitsorganisation, "Internationales Klinisches Studienregister-Plattform Jahresbericht 2024," who.int.

Ausbau der Pipelines für Zell- und Gentherapien

Ende 2024 waren mehr als 1.900 Programme für fortgeschrittene Therapien aktiv. Jedes erfordert Kapazitäten nach Guter Herstellungspraxis, Toxikologie an nicht-menschlichen Primaten und kryogene Logistik, was spezialisierte Investitionen in Auftragsforschungsorganisationen antreibt. Die FDA erwartet bis 2027 jährlich 10–20 neue Zulassungen, was einen kontinuierlichen Strom von Engagements in frühen Phasen sicherstellt. Große Anbieter haben seit 2023 mehr als USD 500 Millionen investiert, um dedizierte Analyse- und Viralvektor-Testkapazitäten aufzubauen.

Ergebnisbasierte Preisgestaltung und Risikoverteilungsmodelle

Kostenträger verlangen den Nachweis eines langfristigen Nutzens, bevor sie hochpreisige Therapien erstatten. Auftraggeber betten nun meilensteingebundene Honorarpläne in Auftragsforschungsorganisations-Verträge ein, verteilen das Risiko und verstärken den Bedarf an der Erfassung von Daten nach der Zulassung. Frühe Anwender berichten von gleichmäßigeren Cashflows und einer engeren Abstimmung zwischen klinisch-operativen Entscheidungen und Vermarktungszielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Belastungen in mehreren Rechtsordnungen | -0.6% | EU und länderübergreifende Studien im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im klinischen Betrieb | -0.5% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versorgungsschocks bei nicht-menschlichen Primaten und Reagenzien | -0.3% | Präklinische Zentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbeschränkungen beim genomischen Export | -0.2% | China, EU, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Belastungen in mehreren Rechtsordnungen

Die Durchführung eines einzigen Protokolls in mehreren Regionen kann den Studienbeginn um sechs bis zwölf Monate verzögern. Die EU-Verordnung über klinische Studien vereinheitlichte die Einreichungsportale, überließ die Ethikprüfungen jedoch jedem Mitgliedstaat, wodurch 27 parallele Genehmigungswege bestehen bleiben. Japans Revisionen im Jahr 2024 beschleunigten lokale Prüfungen, führten jedoch Regeln ein, die den Echtzeit-Datentransfer einschränken. Lateinamerikanische Rechtsordnungen schreiben häufig doppelte Ethikbewertungen vor, was die Verwaltungskosten um 20–30 % gegenüber Einzelländerstudien erhöht [3]Europäische Arzneimittel-Agentur, "Umsetzungsdetails der EU-Verordnung über klinische Studien 2024," ema.europa.eu.

Fachkräftemangel im klinischen Betrieb

Die Fluktuation unter klinischen Forschungsassistenten liegt weiterhin bei rund 20 % pro Jahr. Eine Gehaltsinflation von 15–20 % seit 2023 hat die Betriebsmargen von Volldienstleistern verringert. Fernüberwachungsplattformen helfen, können jedoch die Vor-Ort-Aufsicht nicht vollständig ersetzen, sodass die Personalbesetzung mittelfristig ein Wachstumshemmnis bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Klinische Dienstleistungen verankern den Umsatz, das Segment Sonstige gewinnt an Dynamik

Klinische Dienstleistungen erwirtschafteten 57,1 % des Umsatzes im Jahr 2025 und sollen ihre Führungsposition behalten, da Auftraggeber globale Standortnetzwerke und Datenmanagement-Expertise suchen. Das Segment Sonstige, das regulatorische Beratung, Pharmakovigilanz und die Generierung von Real-World-Evidenz umfasst, soll bis 2031 mit einer CAGR von 6,00 % wachsen, gestützt durch ergebnisgebundene Honorarstrukturen, die das Engagement von Auftragsforschungsorganisationen über die Zulassung hinaus verlängern. Entdeckungs- und präklinische Arbeiten zusammen erzielten einen bedeutenden Umsatzanteil, die Übernahme ist jedoch uneinheitlich, da Auftraggeber frühe Chemie häufig intern behalten, während sie spezialisierte Toxikologie auslagern. Dennoch lenkte der BIOSECURE Act primatenintensive Studien zu US-amerikanischen Anbietern um, was dazu beitrug, dass präklinische Buchungen bei großen Anbietern merklich anstiegen.

Der Umsatz aus der Überwachung nach der Markteinführung beschleunigt sich, da Regulierungsbehörden Etikettenerweiterungen auf Basis von Real-World-Daten bewerten und die FDA-Leitlinien von 2024 Auftragsforschungsorganisationen offiziell als langfristige Datentreuhänder zulassen. Entdeckungsdienstleistungen sehen sich durch akademischen Wettbewerb unter Margendruck, während Primatenmangel die Kapazitäten weiterhin einschränkt. Öffentliche Finanzierung für inländische Zuchtkolonien sollte die Einschränkung nach 2027 lindern, doch Zwischenkapazitäten bleiben knapp und teuer.

Nach Therapiegebiet: Onkologie dominiert, Infektionskrankheiten beschleunigen sich

Die Onkologie beanspruchte im Jahr 2025 37,89 % der Ausgaben, gestützt durch Präzisionsmedizinprogramme und hohe Studienkosten, die bei einer Phase-III-Studie USD 19 Millionen übersteigen können. Infektionskrankheiten sind die am schnellsten wachsende Nische mit einer prognostizierten CAGR von 5,90 %, unterstützt durch internationale Initiativen zur Bekämpfung von Antibiotikaresistenz und neu auftretenden Viren. ZNS- und kardiovaskuläre Protokolle verzeichnen stetige Volumina, kämpfen jedoch mit Erstattungshürden, die neue Studienbeginne verlangsamen.

Die Onkologie-Pipeline profitiert von anhaltendem regulatorischem Schwung, mit 10–20 erwarteten Zell- oder Gentherapiezulassungen pro Jahr bis 2027, die jeweils mit mehrjährigen Auftragsforschungsorganisations-Verträgen für die Langzeitnachverfolgung verbunden sind. Infektionskrankheitsstudien ziehen öffentliche Anreize von bis zu USD 1 Milliarde pro neuartigem Antibiotikum an, was das Auftraggeber-Risiko mindert und die Buchungen bei Auftragsforschungsorganisationen erhöht. ZNS-Studien bleiben länger und teurer, doch beschleunigte Zulassungen für neue Alzheimer-Medikamente haben das Interesse der Auftraggeber wiederbelebt.

Nach klinischer Phase: Phase III erzielt den größten Anteil, Risikoverteilungsmodelle gestalten die Wirtschaftlichkeit neu

Phase-III-Arbeiten hielten im Jahr 2025 43,97 % des Umsatzes und sollen bis 2031 mit einer CAGR von 7,2 % wachsen, was die zentrale Rolle von Wirksamkeitsstudien bei regulatorischen und Kostenträgerentscheidungen widerspiegelt. Präklinische Aktivitäten machen einen bedeutenden Anteil des Umsatzes aus, begrenzt durch knappes Tierangebot. Phase I und Phase II zusammen machen etwas mehr als ein Drittel der Ausgaben aus, während die Phase-IV-Überwachung nach der Markteinführung einen kleineren Umsatzanteil darstellt, jedoch wächst, da Real-World-Evidenz für Marktzugangsverhandlungen unverzichtbar wird.

Ergebnisgebundene Verträge erscheinen am häufigsten in Phase-III-Engagements und richten die Vergütung von Auftragsforschungsorganisationen an regulatorischen Meilensteinen aus. Die FDA-Leitlinien für dezentralisierte Studien von 2024 erlauben Fernbesuche und häusliche Pflege auch für pivotale Studien, was die Kosten pro Patient senkt und breitere Patientenkohorten unterstützt.

Nach Endnutzer: Pharma dominiert, akademische Einrichtungen treiben das schnellste Wachstum

Pharmazeutische und biopharmazeutische Unternehmen generierten im Jahr 2025 56,3 % der Nachfrage und behalten Skalenvorteile, die große, durchgängige Auftragsforschungsorganisations-Partnerschaften begünstigen. Akademische und Forschungsinstitute sind die am schnellsten wachsenden Käufer mit einer CAGR von 6,98 %, da Universitäten investigatorinitiierte Studien monetarisieren und zuschussbedingte Qualitätsaufsicht einhalten. Medizingeräteunternehmen tragen einen mittleren zweistelligen Anteil bei, wobei das Wachstum an KI-gestützte Diagnostik und minimal-invasive Instrumente geknüpft ist.

Biotech-Start-ups, die für einen wachsenden Anteil neuer molekularer Zulassungen verantwortlich sind, lagern nahezu alle Studienaktivitäten aus und stärken so die Auftragspipelines der Auftragsforschungsorganisationen. Akademische Zentren kombinieren zunehmend Frühphasendatenpakete mit Lizenzierungszielen, was Auftragsforschungsorganisationen von der Planung bis zum Technologietransfer einbindet.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 44,9 % des globalen Umsatzes, angetrieben durch eine dichte Auftraggeberbasis, die Nähe zur FDA und eine ausgereifte Studieninfrastruktur, die einen Studienbeginn innerhalb von 60–90 Tagen nach Protokollabschluss ermöglicht. Der BIOSECURE Act verlagerte mehr als USD 2 Milliarden an jährlichen präklinischen und frühen Phasenarbeiten von chinesischen Anbietern in die Vereinigten Staaten und Kanada. Eine Fluktuationsrate von 20 % beim klinischen Personal zwingt Anbieter jedoch dazu, die Gehälter zu erhöhen, was die Margen belastet, und die Erschöpfung bei Onkologiestudien erschwert die Patientenrekrutierung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,10 % bis 2031. Indiens Anstieg der klinischen Studienregistrierungen um 30 % im Jahr 2024, Japans beschleunigte Zulassungen und Südkoreas Stärke in der Zelltherapieherstellung ziehen Auftraggeber an, die Geschwindigkeit und Kosteneffizienz suchen. China bleibt ein bedeutender Markt für inländische Programme, sieht sich jedoch Datensouveränitätsbeschränkungen gegenüber, die multinationale Protokolle erschweren, was viele ausländische Auftraggeber dazu veranlasst, auf konforme Nachbarländer auszuweichen.

Europa hält einen bedeutenden Anteil am globalen Umsatz. Die vollständige Umsetzung der EU-Verordnung über klinische Studien im Jahr 2024 verkürzte die administrativen Zeitpläne um mehrere Monate, und das 150-Tage-Beschleunigungsverfahren des Vereinigten Königreichs zieht First-in-Human-Studien an. Spanien und Italien bieten Kostenvorteile, obwohl längere Ethikausschussprüfungen den Nutzen schmälern. Der Nahe Osten, Afrika und Südamerika wachsen zusammen mit einer bemerkenswerten Rate, wobei Länder des Golfkooperationsrats nun in Studieninfrastruktur als Teil der Gesundheitsdiversifizierung investieren.

Wettbewerbslandschaft

Der Biotech-Auftragsforschungsorganisations-Markt bleibt mäßig fragmentiert. Die fünf größten Akteure – IQVIA, Labcorp Drug Development, Charles River Laboratories, ICON plc und Syneos Health – halten zusammen einen bedeutenden Umsatzanteil, was mittelgroßen Spezialisten einen nennenswerten Anteil lässt. Volldienstleister erzielen Premiumpreise, indem sie Real-World-Daten, Standortnetzwerke und regulatorisches Know-how in Einzelanbieterangebote bündeln. Nischenanbieter wie Crown Bioscience und Champ Oncology verteidigen margenstarke translationale Onkologienischen. Kapazitätserweiterungen, die nach dem BIOSECURE Act angekündigt wurden, könnten bis 2027 zu einem Angebotsüberhang führen, wenn das Volumen nachlässt.

Technologie ist der entscheidende Differenzierungsfaktor. KI-gestützte Standortauswahlplattformen liefern Rekrutierungsgeschwindigkeiten, die bis zu 50 % schneller sind als manuelle Methoden, und erhöhen die Gewinnquoten bei Wettbewerbsangeboten. Ergebnisbasierte Verträge gewinnen an Bedeutung, doch nur große Anbieter verfügen über die Bilanzkraft, um potenzielle Nachteile zu absorbieren. Real-World-Evidenz-Dienstleistungen schaffen beständige Umsatzströme nach der Zulassung, erfordern jedoch fortgeschrittene Analysen, die vielen mittelgroßen Unternehmen noch fehlen. Private-Equity-Gruppen setzen weiterhin regionale Zusammenschlüsse zusammen, um Fähigkeitslücken zu schließen und Skaleneffekte zu erzielen, bevor eine erwartete Welle der Auftraggeber-Konsolidierung einsetzt.

Marktführer im Bereich Biotech-Auftragsforschungsorganisationen (CRO)

IQVIA

Labcorp Drug Development

Charles River Laboratories

ICON plc

Syneos Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: WEP Clinical schloss die Übernahme des niederländischen Unternehmens Siron Clinical ab und erweiterte damit die europäische Ausführungskapazität.

- Dezember 2025: Adicon Holdings erwarb den auf translationale Onkologie spezialisierten Anbieter Crown Bioscience für USD 204 Millionen und vertiefte damit die präklinische Entdeckungstiefe.

- Oktober 2025: Thermo Fisher Scientific vereinbarte die Übernahme von Clario Holdings und ergänzte damit die digitale Erfassung von Endpunktdaten, die 70 % der FDA-Zulassungen unterstützt.

Berichtsumfang des globalen Biotech-Auftragsforschungsorganisations (CRO)-Marktes

Gemäß dem Berichtsumfang ist eine Biotech-Auftragsforschungsorganisation ein spezialisierter Dienstleister, der Biotechnologie- und Pharmaunternehmen auf vertraglicher Basis wesentliche Forschungs- und Entwicklungsunterstützung bietet. Diese Organisationen fungieren als strategische Partner und ermöglichen es Biotech-Unternehmen, insbesondere kleineren, ressourcenarmen Start-ups, komplexe und kostspielige Aufgaben wie präklinische Tests, klinisches Studienmanagement und Regulierungsangelegenheiten auszulagern.

Der Biotech-Auftragsforschungsorganisations-Markt ist nach Serviceart, Therapiegebiet, klinischer Phase, Endnutzern und Geografie segmentiert. Nach Serviceart ist der Markt in Entdeckungsdienstleistungen, präklinische Dienstleistungen, klinische Dienstleistungen und Sonstige unterteilt. Nach Therapiegebiet ist der Markt in Onkologie, ZNS/Neurologie, Herz-Kreislauf & Stoffwechsel, Infektionskrankheiten, Immunologie/Entzündung, Atemwege und Sonstige gegliedert. Nach klinischer Phase ist er in Präklinisch, Phase I, Phase II, Phase III und Phase IV segmentiert. Nach Endnutzern umfasst die Segmentierung pharmazeutische und biopharmazeutische Unternehmen, Medizingeräteunternehmen, akademische und Forschungsinstitute sowie staatliche und gemeinnützige Organisationen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Entdeckungsdienstleistungen |

| Präklinische Dienstleistungen |

| Klinische Dienstleistungen |

| Sonstige |

| Onkologie |

| ZNS / Neurologie |

| Herz-Kreislauf & Stoffwechsel |

| Infektionskrankheiten |

| Immunologie / Entzündung |

| Atemwege |

| Sonstige |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Medizingeräteunternehmen |

| Akademische und Forschungsinstitute |

| Staatliche und gemeinnützige Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Entdeckungsdienstleistungen | |

| Präklinische Dienstleistungen | ||

| Klinische Dienstleistungen | ||

| Sonstige | ||

| Nach Therapiegebiet | Onkologie | |

| ZNS / Neurologie | ||

| Herz-Kreislauf & Stoffwechsel | ||

| Infektionskrankheiten | ||

| Immunologie / Entzündung | ||

| Atemwege | ||

| Sonstige | ||

| Nach klinischer Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen | |

| Medizingeräteunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Staatliche und gemeinnützige Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Biotech-Auftragsforschungsorganisationen?

Die Größe des Biotech-Auftragsforschungsorganisations-Marktes wird im Jahr 2026 voraussichtlich USD 28,19 Milliarden erreichen.

Wie hoch ist die erwartete Wachstumsrate für Auftragsforschungsorganisations-Dienstleistungen in den nächsten fünf Jahren?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 5,71 % wachsen.

Welche Serviceart erzielt den höchsten Umsatz für Auftragsforschungsorganisationen?

Klinische Dienstleistungen, die von der Patientenrekrutierung bis zum Datenbankabschluss reichen, generierten im Jahr 2025 57,1 % des Umsatzes.

Welches Therapiegebiet treibt die höchsten Ausgaben bei Auftragsforschungsorganisationen an?

Die Onkologie machte im Jahr 2025 37,89 % der Auftraggeber-Ausgaben aus.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Auftragsforschungsorganisations-Region?

Vereinfachte Ethikgenehmigungen, Kostenvorteile und regulatorische Reformen in Indien und Japan treiben das Wachstum im asiatisch-pazifischen Raum auf eine prognostizierte CAGR von 7,1 %.

Seite zuletzt aktualisiert am: