Marktgröße und Marktanteil der dezentralisierten klinischen Studien Auftragsforschungsorganisation (CRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

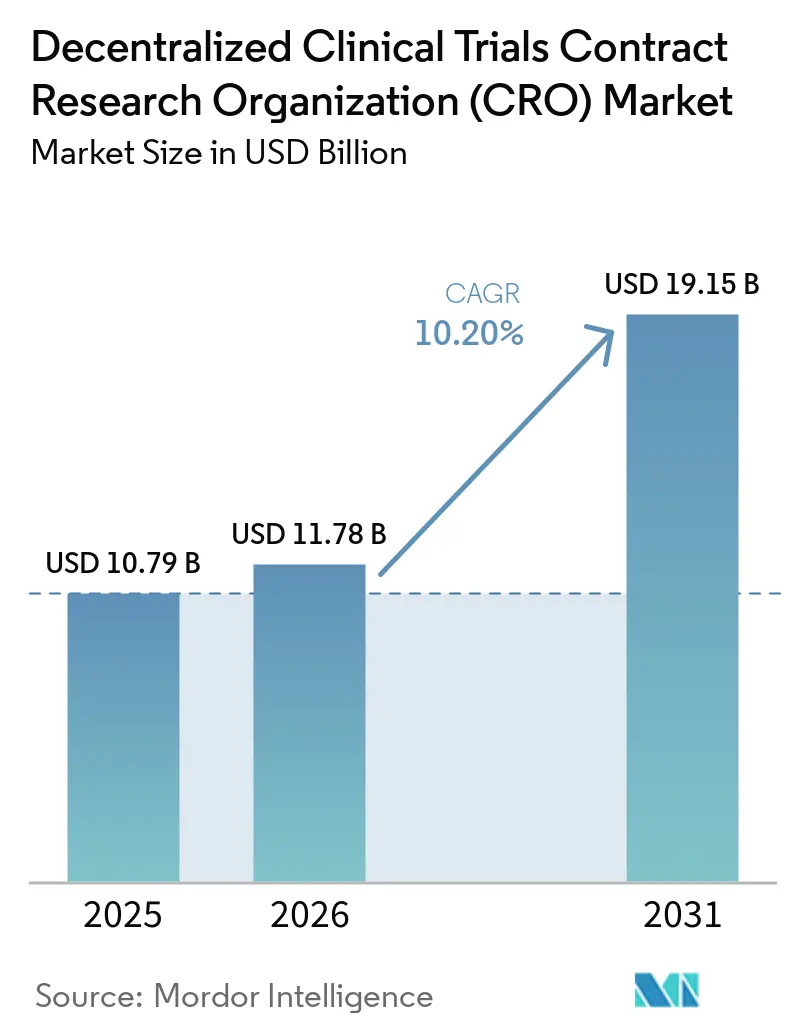

| Marktgröße (2026) | 11.78 Milliarden US-Dollar |

| Marktgröße (2031) | 19.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

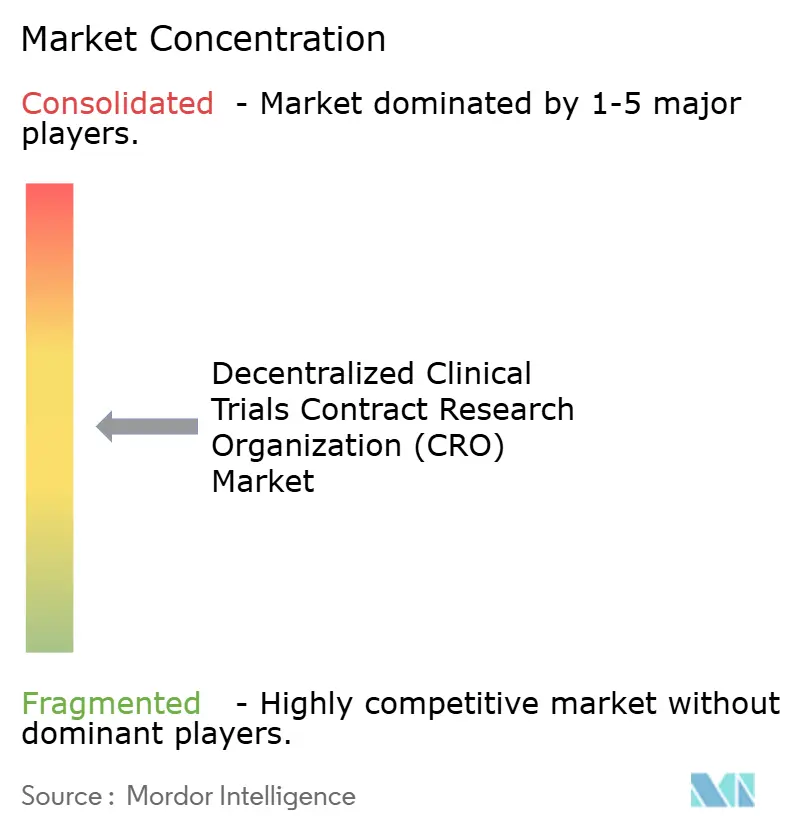

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der dezentralisierten klinischen Studien Auftragsforschungsorganisation (CRO) von Mordor Intelligence

Die Marktgröße der dezentralisierten klinischen Studien Auftragsforschungsorganisation (CRO) wird voraussichtlich von 10,79 Milliarden USD im Jahr 2025 und 11,78 Milliarden USD im Jahr 2026 auf 19,15 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 10,20 % verzeichnen.

Sponsoren verlagern sich auf patientenzentrierte Rekrutierungsmodelle, die Zeitpläne verkürzen und feste Standortkosten senken, während Regulierungsbehörden in den Vereinigten Staaten, Europa und China Leitlinien herausgegeben haben, die die Fernerfassung von Daten, Telemedizinbesuche und hybride Einwilligungsverfahren legitimieren. Full-Service-CROs bleiben die größten Umsatzbeiträger, doch modulare eClinical-Software erodiert ihren Vertragsanteil, da Sponsoren Plattformen direkt lizenzieren und funktionale Dienste à la carte erwerben. Kontinuierliche Investitionen in auf künstlicher Intelligenz basierende Rekrutierungsmaschinen und die Integration von Wearable-Sensoren unterstreichen den technologischen Wandel des Marktes, auch wenn Cybersicherheitsrisiken und die Fragmentierung des Datenschutzes budgetäre und Compliance-Belastungen hinzufügen. Insgesamt halten steigende therapeutische Komplexität und der Bedarf an Erkenntnissen aus der realen Welt das Wachstum trotz Kostengegenwinds und Talentmangels klar positiv.

Wichtigste Erkenntnisse des Berichts

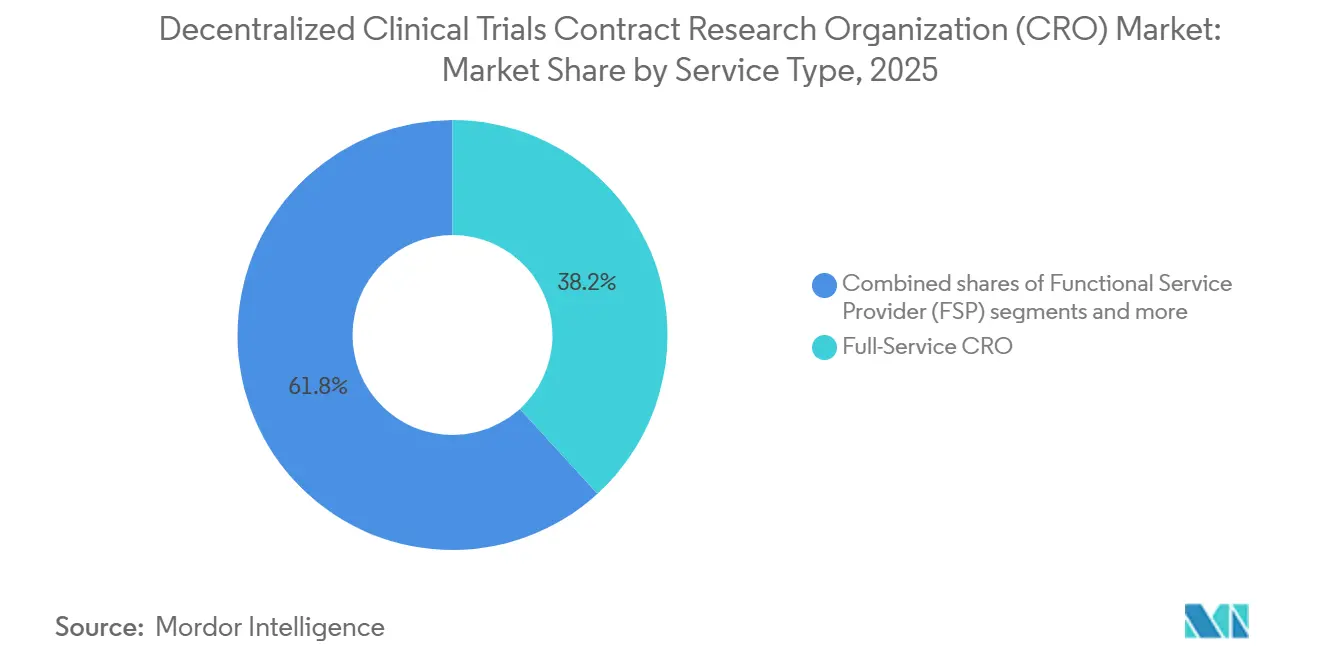

- Nach Servicetyp führten Full-Service-CROs mit einem Umsatzanteil von 38,23 % im Jahr 2025; die Bereitstellung von eClinical-Plattformen wird voraussichtlich bis 2031 mit einer CAGR von 12,00 % wachsen.

- Nach Studienphase dominierte Phase III mit einem Umsatzanteil von 55,23 % im Jahr 2025; die Überwachung nach der Markteinführung in Phase IV schreitet mit einer CAGR von 11,50 % bis 2031 voran.

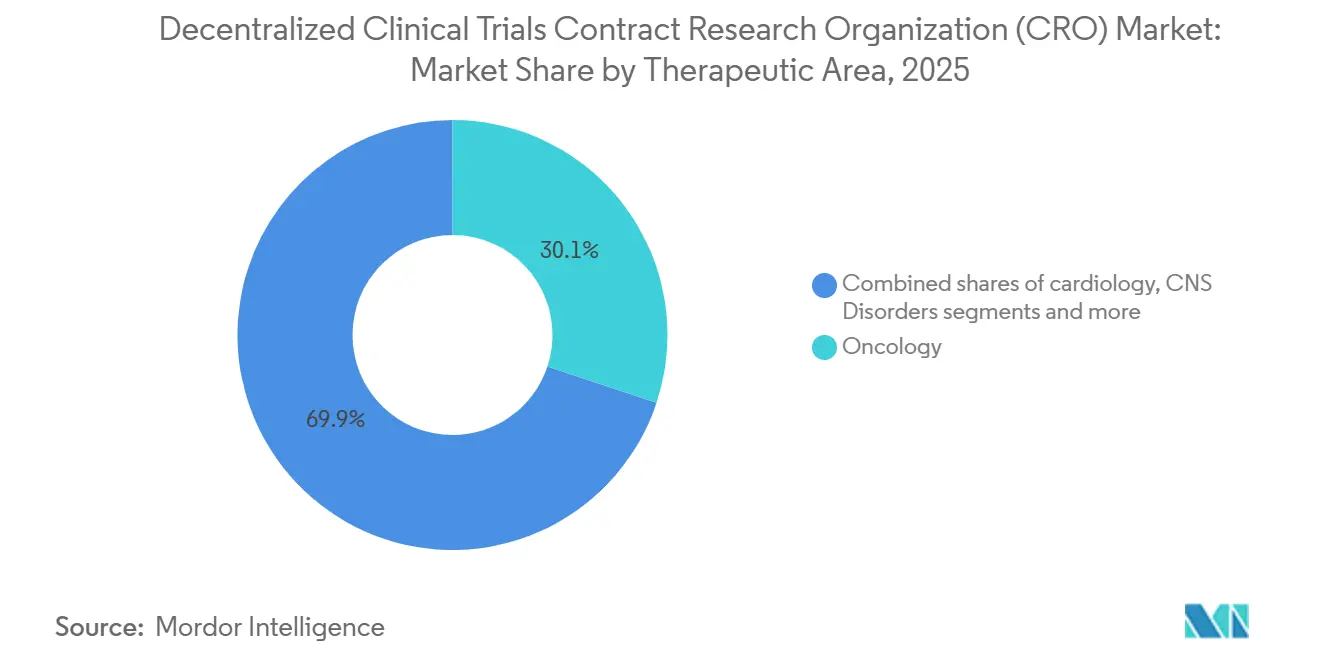

- Nach Therapiebereich erfasste die Onkologie 30,00 % des Umsatzes im Jahr 2025; seltene Krankheiten werden voraussichtlich bis 2031 mit einer CAGR von 11,20 % wachsen.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen 60,12 % der Ausgaben im Jahr 2025; kleine und mittelgroße Sponsoren werden voraussichtlich bis 2031 mit einer CAGR von 11,25 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,00 %; der asiatisch-pazifische Raum ist auf eine CAGR von 10,80 % bis 2031 ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur dezentralisierten klinischen Studien Auftragsforschungsorganisation (CRO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Drang der Sponsoren nach patientenzentrierten, schnelleren Rekrutierungsmodellen | +2.8% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung von Cloud-basierten eClinical-Plattformen | +2.3% | Global, am stärksten in Nordamerika und technologischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤2 Jahre) |

| Regulatorische Freigaben für hybride/dezentralisierte Studiendesigns | +1.9% | Nordamerika, Europa und zunehmend asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| CRO-Investitionen in KI-gesteuerte Rekrutierungsmaschinen für Daten aus der realen Welt | +1.5% | Nordamerika, Europa, China, Indien | Mittelfristig (2-4 Jahre) |

| Häusliche Pflegenetzwerke für Verfahren der letzten Meile | +1.2% | Nordamerika, Westeuropa und städtischer asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| LEO-Satellitenkonnektivität für ländliches Daten-Streaming | +0.5% | Ländliche Regionen weltweit, Pilotprojekte in Nordamerika und Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drang der Sponsoren nach patientenzentrierten, schnelleren Rekrutierungsmodellen

Die Belastung durch Studienbesuche ist die häufigste Ursache für Screening-Versagen und Studienabbrüche, weshalb Sponsoren Protokolle rund um die Bequemlichkeit der Teilnehmer neu gestalten. Von der US-amerikanischen Lebens- und Arzneimittelbehörde im Jahr 2024 veröffentlichte Leitliniendokumente zeigen, dass patientenzentrierte Ansätze die Rekrutierungszeiträume im Vergleich zu traditionellen Designs um 30-40 % verkürzen [1]US-amerikanische Lebens- und Arzneimittelbehörde, "Dezentralisierte klinische Studien für Arzneimittel, biologische Produkte und Medizinprodukte," fda.gov.

Pharmaunternehmen binden nun Patientenbeiräte während der Protokollerstellung ein, weisen 20-25 % der Rekrutierungsbudgets für Concierge-Dienste wie die häusliche Blutabnahme zu und verlassen sich auf CRO-Netzwerke mobiler Pflegekräfte, um Prüfpräparate direkt an die Teilnehmer zu liefern. Diese Taktiken wirken am stärksten bei Studien zu chronischen Erkrankungen, bei denen die Therapietreue die statistische Aussagekraft untermauert, und verschaffen CROs mit etablierten häuslichen Pflegeressourcen einen verteidigbaren Vorteil. Venture-finanzierte Biotechnologieunternehmen ohne interne Engagement-Infrastruktur sind die schnellsten Anwender und stützen die CAGR-Prognose von 11,25 % für kleine und mittelgroße Sponsoren.

Schnelle Einführung von Cloud-basierten eClinical-Plattformen

Einheitliche Cloud-Umgebungen haben sich von optional zu unverzichtbar entwickelt, da Sponsoren Echtzeit-Datentransparenz und adaptive Protokollsteuerung fordern. Veeva Systems verzeichnete für das dritte Quartal des Geschäftsjahres 2025 einen Umsatz von 676,2 Millionen USD im Bereich F&E-Cloud, ein Anstieg von 15 % im Jahresvergleich, angetrieben durch Migrationen von lokalen Tools zu seiner Vault Clinical-Suite [2]Veeva Systems, "Ergebnisbericht Q3 GJ 2025," ir.veeva.com. Medidata, Oracle und andere Anbieter integrieren nun Wearable-Datenströme, elektronische patientenberichtete Ergebnisse und Telebesuchsarchive in einzelne Prüfpfade und reduzieren den Abstimmungsaufwand um 40-50 %. Sponsoren lizenzieren diese Plattformen zunehmend direkt und beauftragen dann Funktionsanbieter für Nischenaufgaben, was das Plattformumsatzwachstum mit einer CAGR von 12,00 % beschleunigt und Full-Service-CROs unter Druck setzt, White-Label-Partnerschaften einzugehen oder Technologieanlagen zu erwerben.

Regulatorische Freigaben für hybride/dezentralisierte Studiendesigns

Die Leitlinie der US-amerikanischen Lebens- und Arzneimittelbehörde vom September 2024 kodifizierte akzeptable Praktiken für die Ferneinwilligung, Telemedizin-Prüfarztbesuche und die häusliche Probenentnahme und beseitigte damit die Unklarheiten, die vorsichtige Sponsoren bisher abschreckten. Die Europäische Arzneimittelagentur gab parallele Empfehlungen mit DSGVO-Schutzmaßnahmen heraus, während Chinas Nationale Medizinproduktebehörde die mittleren Prüfzeiten für dezentralisierte Protokolle auf 60 Tage verkürzte und damit die offizielle Unterstützung für hybride Designs signalisierte [3]Europäische Kommission, "Einhaltung der Datenschutz-Grundverordnung," ec.europa.eu. Indiens Zentrale Behörde für Arzneimittelstandards und -kontrolle genehmigte ebenfalls Fernkonsultationen für nicht-invasive Studien. Diese synchronisierten Richtlinien ermöglichen es multinationalen Sponsoren, durch ein harmonisiertes Protokoll unterschiedliche regulatorische Anforderungen zu erfüllen, und belohnen CROs, die tiefgreifende Kompetenzen in regulatorischen Angelegenheiten über Regionen hinweg aufgebaut haben.

CRO-Investitionen in KI-gesteuerte Rekrutierungsmaschinen für Daten aus der realen Welt

Modelle der künstlichen Intelligenz durchsuchen nun elektronische Gesundheitsakten, Abrechnungsdaten und Register, um geeignete Patienten mit einer Genauigkeit von bis zu 87 % zu identifizieren – weit über manuellen Aktenprüfungen. IQVIA integriert Daten aus 1,5 Milliarden anonymisierten Patientenakten und gibt Sponsoren prädiktive Rekrutierungsgeschwindigkeit und dynamische Budgetkontrolle. Die Algorithmen von Parexel zur Vorhersage von Studienabbruchrisiken lösen Bindungsmaßnahmen aus, bevor Rückzüge erfolgen, und die maschinellen Lernscreener von Labcorp verkürzen die Screening-Zeit für Onkologiestudien um 42 %. Frühe Anwender berichten von zweistelligen Einsparungen bei der Zeit bis zur Markteinführung, was KI-Investitionen als strategische Priorität für alle erstklassigen CROs festigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitende Datenschutz- und Cybersicherheitslücken | -1.8% | Global, akut in Europa und bei grenzüberschreitenden Studien | Kurzfristig (≤2 Jahre) |

| Fragmentierte regulatorische Wege im asiatisch-pazifischen Raum und in Lateinamerika | -1.3% | Wichtige Märkte im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2-4 Jahre) |

| Mangel an digitalen Fähigkeiten an Studienstandorten | -0.9% | Gemeinschaftsstandorte weltweit, Schwellenmärkte am stärksten betroffen | Mittelfristig (2-4 Jahre) |

| Preisinflation bei Wearable-Sensor-Kits | -0.7% | Global, alle Sponsoren, die Ferngeräte verwenden | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzüberschreitende Datenschutz- und Cybersicherheitslücken

Datenschutzverletzungen im Gesundheitswesen stiegen im ersten Quartal 2024 stark an, wobei 145 Vorfälle über 90 Millionen Datensätze offenlegten und Studienzeitpläne um bis zu sechs Monate verzögerten. Die Datenschutz-Grundverordnung Europas verlangt, dass Daten innerhalb der EU-Grenzen verbleiben, sofern keine gleichwertigen Schutzmaßnahmen nachgewiesen werden, was Sponsoren zwingt, separate Cloud-Instanzen zu betreiben und die IT-Budgets um 10-15 % erhöht. Die Vereinigten Staaten operieren unter einem Flickenteppich staatlicher Gesetze, wie dem Datenschutzgesetz des Bundesstaates Kalifornien, was die Einwilligungsabläufe in mehreren Bundesstaaten erschwert. Sponsoren schreiben nun Penetrationstests, Cyber-Versicherungen und Datenspeicherungsklauseln in CRO-Verträgen vor, doch das Restrisiko könnte konservative Studien – psychiatrische und pädiatrische Studien – wieder in Richtung traditioneller, standortbasierter Designs drängen.

Fragmentierte regulatorische Wege im asiatisch-pazifischen Raum und in Lateinamerika

Im Gegensatz zur Koordination zwischen der US-amerikanischen Lebens- und Arzneimittelbehörde und der Europäischen Arzneimittelagentur folgen der asiatisch-pazifische Raum und Lateinamerika jeweils abweichenden Zulassungsregeln, die den Studienstart um 6-12 Monate verlängern. Chinas Nationale Medizinproduktebehörde fordert häufig inländische Brückenstudien, selbst wenn globale Phase-III-Daten vorliegen. Indiens Zentrale Behörde für Arzneimittelstandards und -kontrolle erlaubt Fernkonsultationen, doch staatliche Telemedizinbeschränkungen fügen Unsicherheit hinzu. Brasiliens Nationale Gesundheitsüberwachungsbehörde und Argentiniens Nationale Verwaltung für Arzneimittel, Lebensmittel und Medizintechnologie haben unabhängige, langwierige Prüfzeiträume von 180–240 Tagen. Diese Reibungspunkte begünstigen große CROs mit ausgereiften Teams für regulatorische Angelegenheiten und erhöhen die Eintrittsbarrieren für kleinere Anbieter, die außerhalb ihrer Heimatregionen expandieren möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Plattformanbieter gewinnen Marge, da Sponsoren Verträge aufteilen

Full-Service-Anbieter beherrschten 38,23 % des Marktanteils der dezentralisierten klinischen Studien CRO im Jahr 2025, was die historische Präferenz für die Verantwortlichkeit eines einzigen Anbieters widerspiegelt. Die Marktgröße der dezentralisierten klinischen Studien CRO, die mit der Bereitstellung von eClinical-Plattformen verbunden ist, wird voraussichtlich schnell wachsen, da diese Nische eine CAGR von 12,00 % verzeichnet, angetrieben durch direkte Lizenzierungsvereinbarungen mit pharmazeutischen IT-Teams. Gleichzeitig unterbieten funktionale Spezialisten in der Rekrutierung oder Datenanalyse Full-Service-Konkurrenten bei diskreten Arbeitspaketen um 20-30 % und gewinnen bei kostenbewussten Sponsoren an Bedeutung. Plattformanbieter befinden sich daher am Dreh- und Angelpunkt der Wertschöpfungskette und erzielen hochmargige Abonnementgebühren, während sie Sponsoren ermöglichen, operative Partner selektiv auszuwählen.

Patientenrekrutierungsdienste halten nun einen bedeutenden Anteil an den gesamten Studienbudgets, ein Anteil, der voraussichtlich steigen wird, da wettbewerbsfähige Pipelines von der Geschwindigkeit bis zum ersten Patienten beim ersten Besuch abhängen. Datenverwaltungsunternehmen setzen KI ein, um Sicherheitssignale zu automatisieren, sodass Sponsoren die Zulassungskriterien während der Studie ändern können, ohne die Rekrutierung zu stoppen. Als defensive Maßnahme haben Full-Service-CROs Akquisitionsrunden gestartet, um proprietäre Technologien zu sichern, doch Integrationsrisiken bedrohen die kurzfristigen Margen. Eigenständige Softwareanbieter stehen vor ihrer eigenen Herausforderung: Sponsoren davon zu überzeugen, dass eleganter Code jahrelange operative Erfahrung ersetzen kann, wenn Studien komplex werden.

Nach Studienphase: Überwachung nach der Markteinführung gewinnt an Bedeutung, da Regulierungsbehörden Erkenntnisse aus der realen Welt fordern

Phase-III-Studien erzielten 55,23 % des Umsatzes des Marktes für dezentralisierte klinische Studien CRO im Jahr 2025, gestützt durch hochwertige Onkologie- und Protokolle für seltene Krankheiten, die häufig mit über 50 Millionen USD budgetiert sind. Mandate für Erkenntnisse aus der realen Welt verlagern das Wachstum jedoch in Richtung Phase-IV-Überwachung, die mit einer CAGR von 11,50 % voranschreitet. Regulierungsbehörden auf beiden Seiten des Atlantiks akzeptieren elektronische Gesundheitsakten und Versicherungsansprüche als gültige Endpunkte, sodass Sponsoren kostspielige Beobachtungsbesuche durch kontinuierliches Fernmonitoring ersetzen können. Diese Verschiebung erhöht die Marktgröße der dezentralisierten klinischen Studien CRO, die mit Studien nach der Zulassung verbunden ist, und zieht das Interesse von Kostenträgern an, die an Langzeitsicherheitsdaten interessiert sind.

Frühe Studienphasen bleiben teilweise vor der Dezentralisierung geschützt, da die Dosiseskalation eine intensive, standortbasierte Sicherheitsüberwachung erfordert. Dennoch gewinnen hybride Phase-II-Modelle, die standortbasierte Verfahren mit Telebesuchen kombinieren, an Bedeutung, da Wearable-Geräte ausgereifter werden. CROs, die die operative Choreografie der Synchronisierung von persönlichen Biopsien mit Cloud-basierten Uploads elektronischer patientenberichteter Ergebnisse beherrschen, werden bei Ausschreibungen für hochwertige adaptive Programme einen klaren Vorteil haben.

Nach Therapiebereich: Seltene Krankheiten nutzen dezentralisierte Designs zur Rekrutierung verstreuter Patienten

Die Onkologie behielt im Jahr 2025 einen Umsatzanteil von 30,1 %, nachdem sich Telemedizinprotokolle für die Chemotherapieunterstützung im großen Maßstab als praktikabel erwiesen hatten. Die kontinuierliche gerätebasierte Überwachung von Nebenwirkungen verbessert die Datendichte und erweitert den Zugang für ländliche und ältere Patienten, was die Dominanz der Onkologie festigt. Die Marktgröße der dezentralisierten klinischen Studien CRO, die mit seltenen Krankheiten verbunden ist, steigt jedoch schneller, mit einer CAGR von 11,20 %, da Sponsoren von Orphan-Arzneimitteln geografisch verstreute Populationen verfolgen, die selten in der Nähe akademischer Zentren leben. Wearable-Diagnostik und häuslich besuchende Pflegekräfte machen es möglich, Rekrutierungsziele zu erreichen, wenn weltweit nur wenige tausend geeignete Patienten existieren.

Kardiologiestudien verlassen sich zunehmend auf ferngesteuerte EKG-Pflaster und Blutdruckmanschetten, obwohl Kalibrierung und Batterielaufzeit bei vorsichtigen Regulierungsbehörden noch Fragen aufwerfen. Protokolle für das Zentralnervensystem hinken bei der vollständigen Dezentralisierung hinterher, da viele kognitive Bewertungen die Beobachtung durch den Prüfarzt erfordern, aber elektronische Symptomtagebücher und Berichte von Pflegepersonen gewinnen als unterstützende Endpunkte an Akzeptanz. In allen Therapiebereichen werden CROs, die Telegesundheit, Logistik und Geräteverwaltung unter einem einzigen Governance-Rahmen bündeln können, überproportional viele Ausschreibungen gewinnen.

Nach Endnutzer: Kleine Biotechnologieunternehmen treiben die Nachfrage nach schlüsselfertigen virtuellen Studiendiensten an

Große Pharma- und Biotechnologieunternehmen stellten 60,12 % der Ausgaben im Jahr 2025 bereit, doch ihre Beschaffungsteams fragmentieren Verträge auf mehrere Anbieter, um erstklassige Fähigkeiten zu sichern. Gleichzeitig profitiert der Markt für dezentralisierte klinische Studien CRO von einer neuen Kohorte venture-finanzierter Biotechnologieunternehmen, die nahezu 100 % der klinischen Operationen auslagern und voraussichtlich mit einer CAGR von 11,25 % wachsen werden. Diese schlanken Unternehmen suchen schlüsselfertige Pakete, die regulatorische Strategie, Plattformzugang und Patientenengagement-Dienste unter einer Rechnung bündeln. Medizinproduktehersteller experimentieren mit häuslichen Usability-Studien, die sich natürlich mit dezentralisierten Designs verbinden, was die Nachfrage aus dem Gerätsektor stärkt. Akademische Zentren, obwohl kleiner in ihrer Kaufkraft, tendieren zu kostengünstigen eClinical-Tools und erweitern den Nutzermix weiter. CROs kalibrieren nun ihre Vertriebsstrategien auf die Reife der Sponsoren: White-Glove-Projektmanagementpakete für erstmalige klinische Forscher und modulare Self-Service-Portale für globale Pharmaunternehmen, die Datenkontrolle wünschen. Anbieter, die ihr Angebot nicht anpassen, riskieren, entweder von Technologieunternehmen beim Preis oder von Full-Service-Giganten beim Umfang verdrängt zu werden.

Geografische Analyse

Nordamerika trug im Jahr 2025 40,00 % des Umsatzes des Marktes für dezentralisierte klinische Studien CRO bei, da die Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde regulatorische Unsicherheiten beseitigten und die Cloud-Infrastruktur robust blieb. US-amerikanische Sponsoren dominieren die globalen F&E-Budgets und pilotieren hybride Protokolle häufig zunächst im Inland, bevor sie global ausgerollt werden, während Kanada von der geografischen Nähe profitiert und Mexiko hispanisch ausgerichtete Studien mit Kosteneinsparungen anzieht. Die Marktgröße der dezentralisierten klinischen Studien CRO in der Region wächst stetig, obwohl Cybersicherheitsversicherungsprämien und Prüfungen nach dem Gesetz zur Übertragbarkeit und Rechenschaftspflicht von Krankenversicherungen die Betriebskosten erhöhen.

Der asiatisch-pazifische Raum ist der klare Wachstumsmotor und auf eine CAGR von 10,80 % bis 2031 ausgerichtet. China verkürzte die Prüfzeiten für dezentralisierte Protokolle im Jahr 2024 auf 60 Tage, was 1.476 Studienregistrierungen im Jahr 2023 und eine noch höhere Zahl im Jahr 2025 auslöste. Indien nutzte Arbeitskosten, die 50-60 % unter dem US-Niveau liegen, und aktualisierte Telemedizinregeln, um seine Städte der zweiten und dritten Kategorie für Fernstudien zu öffnen. Japan und Australien bleiben vorsichtig, pilotieren jedoch begrenzte Fernüberwachungsrahmen. Regionale CROs wie WuXi AppTec und Novotech gedeihen durch Nähe und lokale Sprachoperationen, obwohl vorgeschlagene US-amerikanische Gesetzgebung wie das Gesetz zur Biosicherheit die künftige Zusammenarbeit zwischen den USA und China trübt.

Europa profitiert von harmonisierten Leitlinien der Europäischen Arzneimittelagentur und einer etablierten Telegesundheitsnutzung, doch die Datenschutz-Grundverordnung zwingt Sponsoren, europäische Cloud-Instanzen zu betreiben, was die IT-Budgets um 10-15 % erhöht. Deutschland, das Vereinigte Königreich und Frankreich führen die Einführung an, wobei Deutschlands Bundesinstitut für Arzneimittel und Medizinprodukte digitale Gesundheitsanwendungen erstattet. Lateinamerika sowie der Nahe Osten und Afrika bleiben im Anfangsstadium. Brasiliens 180-tägiger Prüfzyklus der Nationalen Gesundheitsüberwachungsbehörde und inkonsistente Konnektivität bremsen die regionale Expansion, während die Pilotprogramme der Golfstaaten sich hauptsächlich auf Diabetes und Onkologie konzentrieren, was Potenzial, aber langsame Reifung anzeigt.

Wettbewerbslandschaft

Der Markt für dezentralisierte klinische Studien CRO ist mäßig konzentriert: IQVIA, Laboratory Corporation, ICON, Parexel und Syneos Health erfassen den Großteil des globalen Umsatzes. Um die Marge zu verteidigen, haben Full-Service-Giganten eClinical-Plattformen und Rekrutierungsspezialisten erworben. Jüngste Beispiele sind ICONs Netzwerkerweiterung im asiatisch-pazifischen Raum im Wert von 150 Millionen USD und Labcorps KI-Matching-Engine. IQVIAs Segment Technologielösungen mit einem Umsatz von 1,59 Milliarden USD belegt den Schwenk hin zu Daten als Dienstleistung.

Reine Softwareanbieter wie Medidata, Veeva und Oracle umgehen Zwischenhändler und arbeiten direkt mit Sponsoren zusammen, wobei sie einen erheblichen Prozentsatz des Vertragswerts für Plattformabonnements erfassen. Funktionale Spezialisten – Premier Research bei der Rekrutierung für seltene Krankheiten oder Worldwide Clinical Trials mit Blockchain-Einwilligung – nutzen Nischenbereiche, die große CROs oft übersehen. Die Private-Equity-Eigentümerschaft von Parexel und die Privatisierung von Syneos Health signalisieren das Investorenvertrauen, dass breitere Portfolios und Skalensynergien das EBITDA steigern können.

Regionale Herausforderer sind ebenfalls aktiv. WuXi AppTec und Tigermed profitieren von Chinas politischem Rückenwind, obwohl US-zentrierte Sponsoren potenzielle Beschränkungen befürchten. Novotech und PSI CRO nutzen kostengünstigere Standorte im asiatisch-pazifischen Raum, während Science 37s Schwenk zu einem Hybridmodell nach Überexpansion Ausführungsrisiken verdeutlicht. Insgesamt hängt die Differenzierung nun mehr von proprietären Daten, KI-Rekrutierung und der Breite der häuslichen Pflegenetzwerke ab als von der geografischen Büroanzahl.

Marktführer der dezentralisierten klinischen Studien Auftragsforschungsorganisation (CRO)

IQVIA

Laboratory Corporation

ICON

Parexel

Syneos Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Keith Tode wurde als Executive Vice President bei AMC Health ernannt, um die strategische Führung und operativen Fähigkeiten im Bereich dezentralisierter klinischer Studien zu stärken.

- Januar 2025: ICON plc führte vier KI-Lösungen ein – iSubmit, Mapi Research Trust COA, FORWARD+ und OMR AI Navigation Assistant –, um den Studienstart, das Dokumentenmanagement und die Ressourcenprognose zu optimieren.

- Januar 2025: IQVIA ging eine Partnerschaft mit einem landesweiten häuslichen Pflegenetzwerk ein, das 40 US-Bundesstaaten abdeckt, um invasive Verfahren in Phase-III-Onkologieprogrammen zu unterstützen.

Berichtsumfang des globalen Marktes für dezentralisierte klinische Studien Auftragsforschungsorganisation (CRO)

Gemäß dem Berichtsumfang ist die dezentralisierte klinische Studien Auftragsforschungsorganisation (CRO) ein spezialisierter Partner, der klinische Forschung mithilfe eines patientenzentrierten, technologiegestützten Modells verwaltet, anstatt sich auf traditionelle physische Standorte zu verlassen.

Der Markt für dezentralisierte klinische Studien Auftragsforschungsorganisation (CRO) ist nach Servicetyp, Studienphase, Therapiebereich, Endnutzern und Geografie segmentiert. Nach Servicetyp wird der Markt in Full-Service-CRO, Funktionsdienstleister (FSP), Patientenrekrutierung und -bindung, Datenverwaltung und -analyse sowie Bereitstellung von eClinical-Plattformen unterteilt. Nach Studienphase wird der Markt in Phase I, Phase II, Phase III und Phase IV / nach der Markteinführung unterteilt. Nach Therapiebereich ist er in Onkologie, Kardiologie, Erkrankungen des Zentralnervensystems, seltene Krankheiten und weitere segmentiert. Nach Endnutzern umfasst die Segmentierung Pharma- und Biotechnologieunternehmen, Medizinproduktehersteller, akademische und Forschungsinstitute sowie kleine und mittelgroße Sponsoren. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Full-Service-CRO |

| Funktionsdienstleister (FSP) |

| Patientenrekrutierung und -bindung |

| Datenverwaltung und -analyse |

| Bereitstellung von eClinical-Plattformen |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / nach der Markteinführung |

| Onkologie |

| Kardiologie |

| Erkrankungen des Zentralnervensystems |

| Seltene Krankheiten |

| Weitere |

| Pharma- und Biotechnologieunternehmen |

| Medizinproduktehersteller |

| Akademische und Forschungsinstitute |

| Kleine und mittelgroße Sponsoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Full-Service-CRO | |

| Funktionsdienstleister (FSP) | ||

| Patientenrekrutierung und -bindung | ||

| Datenverwaltung und -analyse | ||

| Bereitstellung von eClinical-Plattformen | ||

| Nach Studienphase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / nach der Markteinführung | ||

| Nach Therapiebereich | Onkologie | |

| Kardiologie | ||

| Erkrankungen des Zentralnervensystems | ||

| Seltene Krankheiten | ||

| Weitere | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Medizinproduktehersteller | ||

| Akademische und Forschungsinstitute | ||

| Kleine und mittelgroße Sponsoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für dezentralisierte klinische Studien CRO im Jahr 2026?

Die Marktgröße der dezentralisierten klinischen Studien CRO wird voraussichtlich im Jahr 2026 11,78 Milliarden USD erreichen.

Welche CAGR wird für Anbieter dezentralisierter klinischer Studien CRO zwischen 2026 und 2031 prognostiziert?

Eine CAGR von 10,20 % wird für 2026-2031 projiziert.

Welche Region wächst am schnellsten bei dezentralisierten Studiendiensten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 10,80 % wachsen und alle anderen Regionen übertreffen.

Welcher Servicetyp gewinnt am schnellsten Marktanteile?

Die Bereitstellung von eClinical-Plattformen wird voraussichtlich eine CAGR von 12,00 % verzeichnen, was die direkte Lizenzierung durch Sponsoren widerspiegelt.

Warum sind Phase-IV-Studien ein attraktiver Wachstumsbereich?

Regulierungsbehörden schreiben nun Erkenntnisse aus der realen Welt vor, und dezentralisierte Überwachung senkt die Überwachungskosten pro Patient um bis zu 50 %.

Seite zuletzt aktualisiert am: