Marktgröße und Marktanteil der klinischen Studienmanagement-Auftragsforschungsorganisation (CRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 42.34 Milliarden US-Dollar |

| Marktgröße (2031) | 62.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

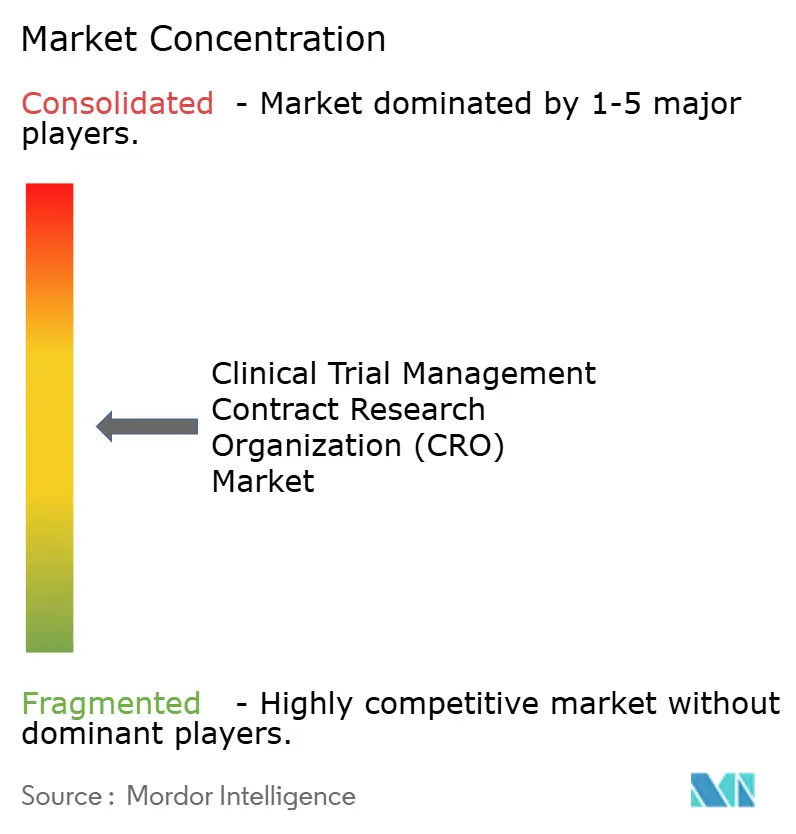

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der klinischen Studienmanagement-Auftragsforschungsorganisation (CRO) von Mordor Intelligence

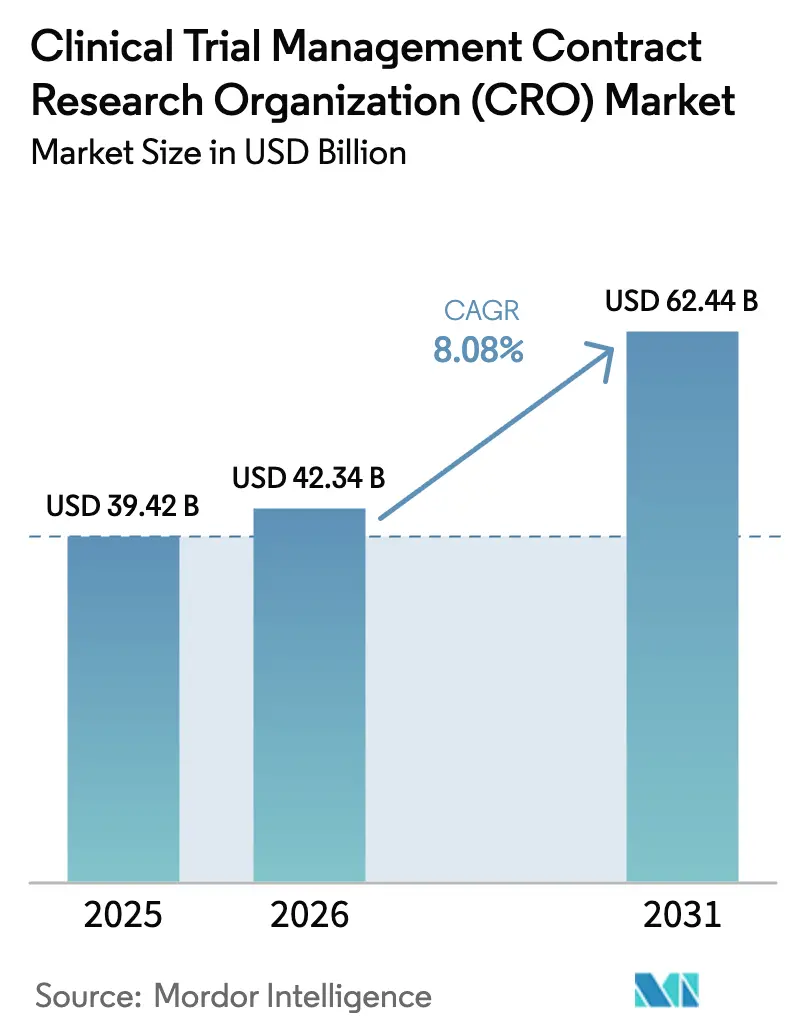

Der Markt für klinische Studienmanagement-Auftragsforschungsorganisationen (CRO) wurde im Jahr 2025 auf USD 39,42 Milliarden bewertet und wird voraussichtlich von USD 42,34 Milliarden im Jahr 2026 auf USD 62,44 Milliarden bis 2031 wachsen, mit einer CAGR von 8,08 % während des Prognosezeitraums (2026–2031).

Die zunehmende therapeutische Komplexität, eine strengere regulatorische Aufsicht und die steigenden Kosten der internen Studieninfrastruktur veranlassen Auftraggeber, sich an Full-Service-Partner zu wenden, die globale Studien nahtlos koordinieren können. Hybride und dezentralisierte Modelle, die von der FDA im Jahr 2024 validiert wurden, senken die Kosten pro Patient um 15–25 % und verbessern die Bindungsrate, was sie zu einem zentralen Element der Beschaffungsstrategien von Auftraggebern macht. Die kapitalintensiven Protokolle der Onkologie, bayesianische adaptive Designs und der Anstieg kardiovaskulärer Ergebnisstudien mit GLP-1 stützen gemeinsam die Premiumpreisgestaltung für Spezialanbieter. Gleichzeitig verschaffen KI-gestützte Patientenabgleichplattformen und einheitliche Datenseen technologieorientierten CROs einen Vorteil bei der Angebotsverteidigung, während Auftraggeber End-to-End-Angebote honorieren, die Zykluszeiten verkürzen und die Datenintegrität stärken. Insgesamt ist der Markt für klinische Studienmanagement-CROs auf ein dauerhaftes zweistelliges Wachstum ausgerichtet, da sich das Outsourcing von transaktionaler Personalbesetzung hin zu strategischen, analysegesteuerten Partnerschaften verlagert.

Wichtigste Erkenntnisse des Berichts

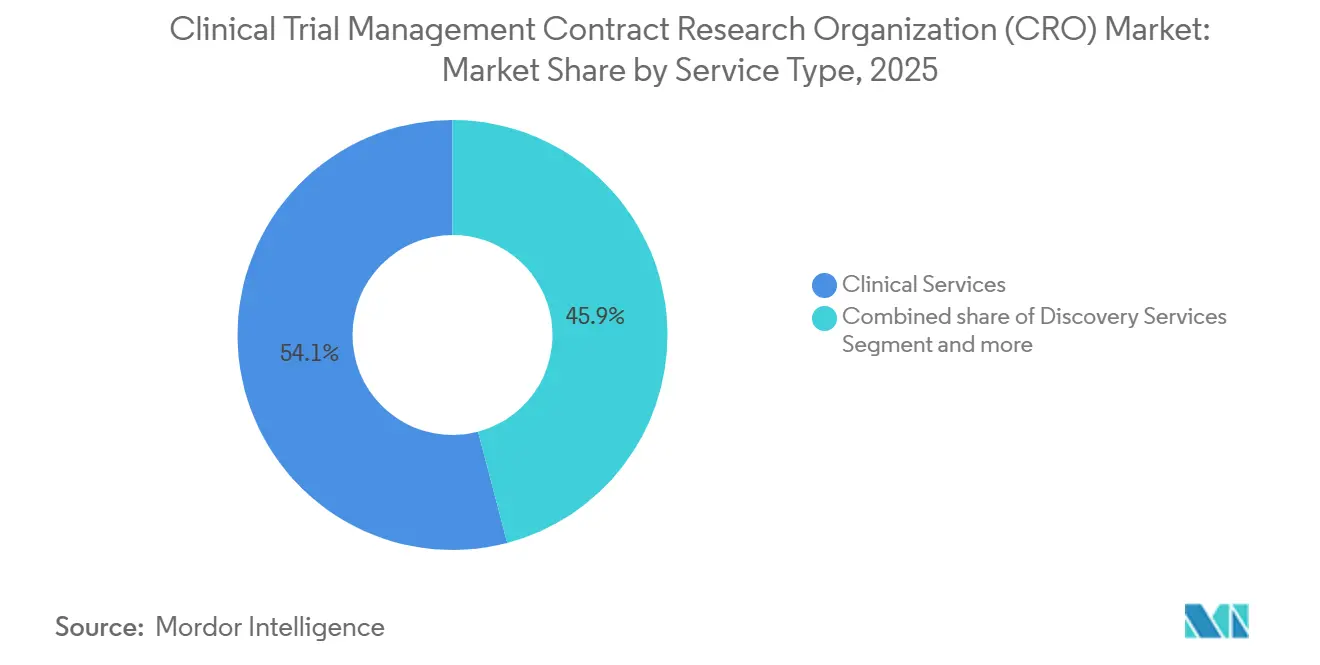

- Nach Servicetyp dominierte klinische Dienstleistungen mit einem Marktanteil von 54,1 % am Markt für klinische Studienmanagement-CROs im Jahr 2025. Entdeckungsdienstleistungen werden voraussichtlich mit einer CAGR von 8,56 % von 2026 bis 2031 wachsen.

- Nach Therapiegebiet trug die Onkologie im Jahr 2025 einen Umsatzanteil von 30,40 % bei, während Infektionskrankheiten bis 2031 voraussichtlich mit einer CAGR von 8,99 % wachsen werden.

- Nach klinischer Phase trug Phase III im Jahr 2025 einen Umsatzanteil von 53,97 % bei und wird voraussichtlich bis 2031 mit einer CAGR von 9,12 % wachsen.

- Pharmazeutische und biopharmazeutische Unternehmen machten im Jahr 2025 56,30 % der Nachfrage aus, während akademische und Forschungsinstitute bis 2031 mit einer CAGR von 8,86 % wachsen werden.

- Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,90 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur klinischen Studienmanagement-Auftragsforschungsorganisation (CRO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Outsourcing von pharmazeutischer Forschung und Entwicklung | +2.8% | Nordamerika, Europa und weltweite Expansion | Mittelfristig (2–4 Jahre) |

| Zunehmende Studien- und regulatorische Komplexität | +2.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachsendes Studienvolumen bei chronischen Erkrankungen | +1.9% | Asiatisch-pazifischer Raum am schnellsten, globale Wirkung | Langfristig (≥ 4 Jahre) |

| Einführung dezentralisierter und hybrider Modelle | +1.3% | Nordamerika und Europa führend, asiatisch-pazifischer Raum im Aufbau | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in KI und Datenanalyse zur Studienoptimierung | +1.1% | Global, konzentriert in Nordamerika und Europa mit Technologieinfrastruktur | Mittelfristig (2–4 Jahre) |

| Ausweitung von Programmen zur Entwicklung seltener Erkrankungen und Orphan-Arzneimitteln | +0.9% | Nordamerika und Europa dominieren, mit aufkommender Beteiligung des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Outsourcing pharmazeutischer Forschung und Entwicklung an CROs

Mehr als die Hälfte aller klinischen Budgets von Auftraggebern floss im Jahr 2024 an externe Anbieter, ein Anstieg um 5 Prozentpunkte seit 2020, da schlankere Forschungs- und Entwicklungskapazitäten und die Vielfalt der Pipeline eine vertikale Integration weniger praktikabel machten. Mittelgroße Biotechnologieunternehmen lagerten den Großteil ihrer Aktivitäten aus und nutzten meilensteinbasierte Verträge, die das Risiko verlagern, aber den Markteintritt für Onkologie-Assets um etwa acht Monate beschleunigen. Der Markt für klinische Studienmanagement-CROs profitiert davon, dass Auftraggeber das Outsourcing nun auch in die vorgelagerte Entdeckungsbiologie und Toxikologie ausweiten und den Umfang der Vereinbarungen von einzelnen Studien auf Multi-Asset-Plattformen erweitern. Risikoteilungskonditionen gleichen Anreize an, belasten jedoch die Bilanzen der CROs, was größere Akteure dazu veranlasst, Barreserven aufzubauen oder revolvierende Kreditlinien zu sichern. Staatliche Fördermittelflüsse, insbesondere der Infrastrukturpool des NIH in Höhe von USD 3,2 Milliarden im Jahr 2024, lenken akademische Studien in Richtung CRO-Unterstützung und erweitern die adressierbare Kundenbasis.

Zunehmende Komplexität klinischer Studien und regulatorischer Anforderungen

Mediane Phase-III-Onkologiestudien schlossen im Jahr 2024 800 Patienten an 150 Standorten ein, da Regulierungsbehörden auf eine breitere demografische Repräsentation bestanden [1]U.S. Food and Drug Administration, "Leitfaden für dezentralisierte klinische Studien," fda.gov. Bayesianische adaptive Designs, die im März 2024 in FDA-Leitlinien kodifiziert wurden, erfordern spezialisierte biostatistische Fähigkeiten, die nur etwa einem Drittel der Auftraggeber zur Verfügung stehen, was die Abhängigkeit von CRO-Analyseteams erhöht. Die europäische Verordnung über klinische Studien, die ab Januar 2025 vollständig in Kraft ist, erfordert eine zentralisierte Einreichung über CTIS und engere Berichtszeitpläne, was IT-Investitionen erfordert, die nur große CROs problemlos absorbieren können. Japans Mandat für Real-World-Evidenz und Chinas Angleichung an ICH E6(R3) erhöhen die Compliance-Hürden weiter. Infolgedessen erzwingen Größe und Kapitalintensität eine Konsolidierung und erhöhen die Markteintrittsbarriere für kleinere Unternehmen im Markt für klinische Studienmanagement-CROs.

Wachsende Prävalenz chronischer Erkrankungen treibt das Studienvolumen an

Die Onkologie initiierte im Jahr 2024 38 % aller neuen Studien, während kardiovaskuläre und metabolische Studien im Jahresvergleich um 14 % stiegen, angetrieben durch GLP-1-Projekte mit Tausenden von Teilnehmern. Die Weltgesundheitsorganisation erwartet, dass die Prävalenz chronischer Erkrankungen im asiatisch-pazifischen Raum bis 2030 um 35 % steigen wird, was die Region zu einem Rekrutierungsschwerpunkt macht. Gleichzeitig stiegen die globalen Arbeitsbelastungen der Prüfärzte; US-amerikanische Standorte verwalteten im Jahr 2024 durchschnittlich 12 gleichzeitige Protokolle, was das Abweichungsrisiko erhöhte. CROs setzen daher KI-gestützte Machbarkeitstools ein, um leistungsstarke Standorte vorab zu prüfen und Einschreibungskurven vorherzusagen, was die Wettbewerbsfähigkeit von Angeboten verbessert, da Auftraggeber die Kosten verspäteter Zeitpläne quantifizieren.

Einführung dezentralisierter und hybrider Studienmodelle

Der FDA-Leitfaden vom Januar 2024 legitimierte Telebesuche, elektronische Einwilligungserklärungen und lokale Labore und löste in diesem Jahr eine Einführungsrate von 42 % für hybride Phase-II/III-Studien aus [2]U.S. Food and Drug Administration, "Leitfaden für adaptive Designs," fda.gov. Technologiegestützte Studien erzielen Preisaufschläge von 15–20 %, was dem Markt für klinische Studienmanagement-CROs zugute kommt. Cybersicherheitslücken, die durch sechs FDA-Warnschreiben im Jahr 2024 belegt wurden, setzen Anbieter jedoch einem Reputationsrisiko aus und veranlassen sie, jährlich USD 2–3 Millionen in HIPAA-konforme Cloud-Lösungen und Drittprüfungen zu investieren. Regionale Unterschiede bestehen weiterhin; China schränkt die Ferneinwilligung noch ein, was die Skalierung begrenzt, obwohl Pilotprogramme auf eine schrittweise Liberalisierung bis 2027 hindeuten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazität der Prüfstandorte und Patientenrekrutierung | -0.9% | Akut in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Überprüfung der Datenintegrität von CRO-Aktivitäten | -0.6% | Global, verstärkte Aufsicht durch FDA und EMA | Mittelfristig (2–4 Jahre) |

| Hohe Kosten klinischer Studien begrenzen Auftraggeber-Budgets und Studienstarts | -0.7% | Global, mit besonderer Auswirkung auf kleine bis mittelgroße Biotechnologieunternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten klinischen Forschungsfachleuten und Burnout bei Prüfärzten | -0.5% | Nordamerika und Europa akut betroffen, mit aufkommenden Qualifikationslücken in den asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei Prüfstandorten und Herausforderungen bei der Patientenrekrutierung

Die Verfügbarkeit nordamerikanischer Standorte sank im Jahr 2024 um 8 %, da Burnout Hauptprüfärzte dazu veranlasste, ihre Verpflichtungen zu reduzieren. Die Aktivierungszeiträume verlängerten sich auf 16 Wochen, was die Zeitpläne für den ersten Patienten verzögerte, während die Rekrutierungsausfallquote in der Onkologie 37 % erreichte. Prädiktive Analyseplattformen mindern das Risiko, erfordern jedoch mehrjährige Datenhistorien, was den Return on Investment verzögert. Indiens 240 neu zertifizierte Standorte und Chinas 60-Tage-Genehmigungen bieten Entlastung, doch sprachliche und einwilligungsformularbezogene Besonderheiten verlangsamen die Inbetriebnahme und verstärken Standortengpässe, die das Wachstum des Marktes für klinische Studienmanagement-CROs vorübergehend dämpfen.

Bedenken hinsichtlich der Datenintegrität und regulatorische Überprüfung von CRO-Aktivitäten

Die FDA erließ im Jahr 2024 18 Warnschreiben wegen Datenmanipulation, wobei CRO-geführte Studien überrepräsentiert waren, was das Vertrauen der Auftraggeber erschütterte. Der Leitfaden vom Mai 2024 forderte rollenbasierte Zugriffskontrollen und unveränderliche Prüfpfade, was die Qualitätssystemkosten um USD 2–3 Millionen pro Anbieter erhöhte. Die Inspektionen in Europa wurden intensiviert, und die Versicherungsprämien für klinische Haftpflichten stiegen, was die Margen mittlerer Anbieter belastete. Auftraggeber reagierten, indem sie Aufträge an ISO-zertifizierte, technologiegestützte Anbieter lenkten, was den Markt für klinische Studienmanagement-CROs in Richtung einer höheren Konzentration bei kapitalstarken Unternehmen drängte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz des Full-Service gegenüber dem Momentum funktionaler Serviceanbieter

Klinische Dienstleistungen erzielten im Jahr 2025 54,1 % des Umsatzes im Markt für klinische Studienmanagement-CROs, was eine klare Präferenz der Auftraggeber für die Verantwortlichkeit eines einzigen Anbieters bei Protokoll-, Daten- und regulatorischen Liefergegenständen widerspiegelt. Die Marktgröße für Full-Service-Verträge im Markt für klinische Studienmanagement-CROs wächst weiter, da komplexe Onkologie- und GLP-1-Megastudien integrierte Ausführungsmodelle belohnen. Auftraggeber akzeptieren höhere Gebühren, weil eine einheitliche Qualitätsaufsicht Nacharbeiten und Inspektionsbefunde reduziert. Das Outsourcing von Entdeckungsdienstleistungen, mit einer prognostizierten CAGR von 8,56 % bis 2031, gewinnt bei Plattform-Biotechnologieunternehmen an Bedeutung, denen Vivaria oder Assay-Labore fehlen. Gleichzeitig steigt die Nachfrage nach Pharmakovigilanz und medizinischem Schreiben, da sich die Verpflichtungen nach der Markteinführung im Rahmen der Leitlinien zur Real-World-Evidenz vervielfachen.

Funktionale Serviceanbieter verzeichneten im Jahr 2025 ein erhebliches Umsatzwachstum und stellten eingebettete Biostatistiker, Datenmanager und medizinische Autoren zu variablen Konditionen bereit, die für liquiditätsbeschränkte Biotechnologieunternehmen attraktiv sind. Die Skalierung von Engagements funktionaler Serviceanbieter auf globale Phase-III-Anforderungen erfordert jedoch hybride Modelle, die Personalaufstockung mit zentralisierter Governance verbinden. KI-gesteuerte Screening-Verfahren haben den Arbeitsaufwand bei Entdeckungs-Assays reduziert und den Margendruck erhöht, sodass CROs darum wetteifern, proprietäre Zell- und Krankheitsmodelle zu patentieren, die Prämien-Lizenzgebühren erzielen. Die Branche der klinischen Studienmanagement-CROs betrachtet den Technologiebesitz zunehmend als den entscheidenden Faktor für die langfristige Rentabilität, nicht mehr nur die Mitarbeiterzahl.

Nach Therapiegebiet: Komplexität der Onkologie stützt Premiumpreisgestaltung

Die Onkologie hielt im Jahr 2025 einen Marktanteil von 30,40 % am Markt für klinische Studienmanagement-CROs. Hochdosierte Antikörper-Wirkstoff-Konjugat-Protokolle erfordern spezialisierte Infusionszentren und eine aufwendige Sicherheitsüberwachung, was die Werte pro Studie auf über USD 100 Millionen treibt. Infektionskrankheiten sind zwar eine kleinere Basis, aber das am schnellsten wachsende Segment mit einer CAGR von 8,99 %, da Regierungen in Pandemiebereitschaftsplattformen investieren. Kardiovaskuläre und metabolische Ergebnisstudien, katalysiert durch GLP-1-Klassen, schließen mehr als 5.000 Patienten ein und schaffen Blockbuster-Engagements mit longitudinaler Nachverfolgung, die CROs für 5–7 Jahre an Auftraggeber binden.

Neurologiestudien kämpfen mit der Rekrutierung bei seltenen Erkrankungen, aber das Segment bleibt lukrativ, weil dezentralisierte kognitive Bewertungen die Belastung der Teilnehmer verringern und die geografische Reichweite erweitern. Immunologiestudien sind zunehmend auf Multi-Omics-Biomarker angewiesen, was CROs dazu veranlasst, Allianzen mit Zentrallaboren aufzubauen. Respiratorische Projekte verlangsamten sich im Jahr 2024 nach dem Abklingen von COVID-19; Long-COVID und Asthma-Biologika kompensierten den Rückgang jedoch teilweise. Der Leitfaden zu Masterprotokollen vom April 2024 begünstigt CROs mit einem breiten therapeutischen Repertoire, das in der Lage ist, Multi-Arm-, Multi-Wirkstoff-Plattformen zu betreiben, und stärkt die Differenzierung innerhalb des Marktes für klinische Studienmanagement-CROs.

Nach klinischer Phase: Kapitalintensität von Phase III treibt den Umsatz an

Phase III machte im Jahr 2025 53,97 % der Ausgaben aus und ist bis 2031 auf eine CAGR von 9,12 % ausgerichtet. Auftraggeber zahlen Premiumpreise für globale Standortnetzwerke, Zuverlässigkeit beim Datenschluss und Inspektionsbereitschaft, was die Umsatzkonzentration bei erstklassigen Anbietern verstärkt. Die dem Markt für klinische Studienmanagement-CROs allein durch Phase III zurechenbare Marktgröße übersteigt häufig jährlich USD 20 Milliarden. First-in-Human-Onkologieprojekte steigern die Phase-I-Umsätze, da genetische Sicherheitsauslöser eine kontinuierliche Telemetrieinfrastruktur erfordern. Die Attrition in Phase II bleibt hoch, was zu einer meilensteinbasierten Preisgestaltung führt, die die Kosten mit der Wahrscheinlichkeit eines Proof-of-Concept in Einklang bringt.

Phase IV wuchs im Jahr 2024 merklich, da Regulierungsbehörden und Kostenträger Real-World-Vergleichsnachweise forderten und CROs sich durch Partnerschaften mit Abrechnungs- und elektronischen Patientenakten-Datenbrokern anpassten. Nahtlose Phase-II/III-Designs, die durch FDA-Leitlinien genehmigt wurden, fördern größere, adaptive Programme, die unter einem einzigen Vertrag verwaltet werden. Diese erfordern fortgeschrittene Biostatistik und die Integration von Regulierungsangelegenheiten, Fähigkeiten, die hauptsächlich beim oberen Quartil der Anbieter liegen, was den Konsolidierungstrend in der Branche der klinischen Studienmanagement-CROs verstärkt.

Nach Endnutzer: Akademische Partnerschaften gestalten die Nachfrage neu

Pharmazeutische und biopharmazeutische Unternehmen hielten im Jahr 2025 56,30 % der Abrechnungen, doch Universitäten sind die herausragenden Wachstumskunden mit einer CAGR von 8,86 % bis 2031, da Technologietransferbüros translationale Assets kommerzialisieren. Der Markt für klinische Studienmanagement-CROs reagiert darauf, indem er akademische Verbindungsteams aufbaut, die mit der Einhaltung von Fördermittelvorschriften und der Koordination von institutionellen Prüfungsausschüssen vertraut sind. Gerätehersteller, die mit langfristigen Implantat-Nachverfolgungen zu tun haben, verlassen sich auf CROs für bildgebende Kernlabore und Chirurgentraining, eine Nische, die überdurchschnittliche Margen erzielt.

Regierungs- und gemeinnützige Organisationen bleiben kleiner, sind aber strategisch wichtig, weil sie Studien zu vernachlässigten Krankheiten anstoßen und die therapeutische Breite erweitern. Die Validierung digitaler Gesundheitslösungen stieg nach der Erweiterung der Gerätedefinitionen durch die FDA im Jahr 2024 stark an und lenkte Studien zu Software als Medizinprodukt in CRO-Pipelines. Von Private-Equity-Unternehmen unterstützte Biotechnologieunternehmen, die nach Asset-Light-Modellen suchen, lagern nahezu alle Funktionen außer der Führungsebene aus und sorgen für eine stetige Nachfrage nach funktionalen Serviceanbieter-Leistungen im Markt für klinische Studienmanagement-CROs.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,90 % des Umsatzes als Anker des Marktes für klinische Studienmanagement-CROs, dank dichter Prüfärzte-Netzwerke, hoher Auftraggeber-Mitarbeiterzahl und schneller FDA-Leitlinienzyklen. Dennoch erreichten die durchschnittlichen Phase-III-Kosten pro Patient USD 60.000, was zur geografischen Diversifizierung motiviert. Dezentralisierte Modelle, die von der FDA im Jahr 2024 genehmigt wurden, reduzieren die Häufigkeit von Standortbesuchen und nutzen auf elektronischen Patientenakten basierende Endpunkte, was die Direktkosten um etwa ein Fünftel senkt. Dennoch bestehen Kapazitätsengpässe bei Standorten weiterhin; US-amerikanische Zentren verwalteten im Jahr 2024 12 gleichzeitige Protokolle, was die Abweichungsraten erhöhte und CROs dazu zwang, die Überwachungsbudgets zu erhöhen. Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 8,32 % wachsen, gestützt durch Chinas 60-Tage-Genehmigungen und Indiens 240 neu zertifizierte Standorte. Die Harmonisierung mit ICH E6(R3) im Jahr 2024 zerstreute die Bedenken der Auftraggeber hinsichtlich der Akzeptanz chinesischer Daten [3]Chinesische Nationale Medizinprodukteverwaltung, "Umsetzung von ICH E6(R3)," nmpa.gov.cn. Indiens Unternehmensnetzwerke von Krankenhäusern bieten standardisierte elektronische Patientenakten, aber regionale Ethikkommissionen fügen Zykluszeit-Variabilität hinzu. Japans englischsprachiger Pfad, der 2024 eingeführt wurde, verkürzt die Dokumentationsvorlaufzeiten, obwohl die alternde Bevölkerung die Rekrutierung naiver Patienten erschwert. Südostasiatische Länder locken frühe onkologische Studien mit Kosteneinsparungen von nahezu 50 % an, doch die Kapazität der Regulierungsbehörden hinkt hinterher, was die Überprüfung von Dossiers verlängert.

Europa behielt nach dem Start von CTIS im Januar 2025 einen stabilen Anteil, der die Einreichungen in 27 Mitgliedstaaten vereinheitlichte. Zentralisierte Portale reduzieren den Verwaltungsaufwand, aber der Brexit erzwingt doppelte Einreichungen für britische Standorte und fragmentiert, was einst eine zusammenhängende Region war. Osteuropa bietet 40–50 % niedrigere Kosten pro Patient, aber das geopolitische Risiko reduzierte die Studienplatzierungen im Jahr 2024 um 12 %. Der Nahe Osten & Afrika und Südamerika sind aufstrebende Zonen; Südafrikas harmonisierte Ethikgenehmigungen und Krankheitsepidemologie positionieren es als Brückenkopf in Subsahara-Afrika, während Brasiliens ANVISA-Rückstand ein limitierender Faktor für schnelle Studienstarts bleibt. Insgesamt stellen diese Dynamiken sicher, dass der Markt für klinische Studienmanagement-CROs ein ausgewogenes regionales Wachstum ohne übermäßige Abhängigkeit von einer einzigen Geografie genießt.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 einen erheblichen Anteil des Umsatzes, was auf eine moderate Konzentration hindeutet. Full-Service-Anbieter konkurrieren auf der Grundlage von therapeutischem Fachwissen, globaler Reichweite und integrierten Plattformen, die elektronische Datenerfassung, elektronische patientenberichtete Ergebnisse und die Aufnahme von Real-World-Evidenz kombinieren. Mittelgroße Spezialisten gedeihen, indem sie sich auf Onkologie-, ZNS- oder Seltene-Erkrankungen-Korridore konzentrieren, in denen Prüfärzte-Beziehungen die Größe übertrumpfen. Funktionale Serviceanbieter verzeichneten im Jahr 2025 ein erhebliches Wachstum, da Auftraggeber variable Personalmodelle bevorzugten, ein Trend, der anhalten dürfte, da von Risikokapital unterstützte Biotechnologieunternehmen ihre Liquidität schonen.

Technologische Fähigkeiten unterscheiden die Gewinner. KI-gesteuerte Patientenabgleichung verkürzte die Einschreibungszeiträume um bis zu 20 %, was dazu führte, dass die Patentanmeldungen zwischen 2024 und 2025 um 40 % stiegen. Nur etwa ein Fünftel der CROs liefert derzeit dezentralisierte Besuchsnetzwerke in großem Maßstab, was einen klaren weißen Fleck markiert. Die Integration von Real-World-Daten trennt die Wettbewerber gleichermaßen; der Aufbau sicherer Datenpipelines mit Anbietern elektronischer Patientenakten kostet mehr als USD 10 Millionen, eine Hürde, die kleinere Unternehmen selten überwinden. ISO 9001- und ICH E6(R3)-Konformität sind mittlerweile Mindestanforderungen, während Cloud-Sicherheitsprüfungen und rollenbasierte Zugriffskontrollen bei der Bewertung von Ausschreibungen an Gewicht gewinnen. Insgesamt drängen diese Faktoren den Markt für klinische Studienmanagement-CROs in Richtung einer tieferen Konsolidierung oder strategischer Allianzen.

Marktführer der klinischen Studienmanagement-Auftragsforschungsorganisation (CRO)

IQVIA

ICON plc

Labcorp Drug Development

Charles River Labs

Parexel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IQVIA wurde von der Everest Group als "führender generativer KI-Anführer" für Life Sciences ausgezeichnet, was die Wettbewerbsdifferenzierung durch fortschrittliche Analytik unterstreicht.

- Januar 2025: ICON plc erweiterte sein KI-Toolset um iSubmit, Mapi Research Trust COA, FORWARD+ und OMR AI Navigation Assistant mit dem Ziel, die Effizienz beim Studienstart und der Ressourcenprognose zu verbessern.

Umfang des globalen Berichts über den Markt für klinische Studienmanagement-Auftragsforschungsorganisationen (CRO)

Gemäß dem Umfang des Berichts ist eine klinische Studienmanagement-Auftragsforschungsorganisation eine spezialisierte Organisation, die umfassende Management- und Unterstützungsdienstleistungen für klinische Studien erbringt, die im Auftrag von pharmazeutischen, biotechnologischen und Medizingeräteunternehmen durchgeführt werden.

Der Markt für klinische Studienmanagement-Auftragsforschungsorganisationen (CRO) ist nach Servicetyp, Therapiegebiet, klinischer Phase, Endnutzern und Geografie segmentiert. Nach Servicetyp ist der Markt in Entdeckungsdienstleistungen, präklinische Dienstleistungen, klinische Dienstleistungen und sonstige unterteilt. Nach Therapiegebiet ist der Markt in Onkologie, ZNS / Neurologie, Kardiovaskulär & Metabolisch, Infektionskrankheiten, Immunologie / Entzündlich, Respiratorisch und Sonstige unterteilt. Nach klinischer Phase ist er in Präklinisch, Phase I, Phase II, Phase III und Phase IV segmentiert. Nach Endnutzern umfasst die Segmentierung pharmazeutische und biopharmazeutische Unternehmen, Medizingeräteunternehmen, akademische und Forschungsinstitute sowie Regierungs- und gemeinnützige Organisationen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Entdeckungsdienstleistungen |

| Präklinische Dienstleistungen |

| Klinische Dienstleistungen |

| Sonstige |

| Onkologie |

| ZNS / Neurologie |

| Kardiovaskulär & Metabolisch |

| Infektionskrankheiten |

| Immunologie / Entzündlich |

| Respiratorisch |

| Sonstige |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Medizingeräteunternehmen |

| Akademische und Forschungsinstitute |

| Regierungs- und gemeinnützige Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Entdeckungsdienstleistungen | |

| Präklinische Dienstleistungen | ||

| Klinische Dienstleistungen | ||

| Sonstige | ||

| Nach Therapiegebiet | Onkologie | |

| ZNS / Neurologie | ||

| Kardiovaskulär & Metabolisch | ||

| Infektionskrankheiten | ||

| Immunologie / Entzündlich | ||

| Respiratorisch | ||

| Sonstige | ||

| Nach klinischer Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Endnutzern | Pharmazeutische und biopharmazeutische Unternehmen | |

| Medizingeräteunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Regierungs- und gemeinnützige Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für klinische Studienmanagement-CROs im Jahr 2026?

Der Markt für klinische Studienmanagement-CROs wird voraussichtlich im Jahr 2026 USD 42,34 Milliarden erreichen.

Warum sind dezentralisierte Studien für Auftraggeber wichtig?

Der FDA-Leitfaden von 2024 validierte Fernbesuche und elektronische Einwilligungserklärungen, was die Kosten pro Patient um 15–25 % senkte und die Bindungsrate verbesserte.

Welches Therapiegebiet bietet das schnellste CRO-Wachstum bis 2031?

Infektionskrankheiten zeigen das schnellste Tempo mit einer prognostizierten CAGR von 8,99 %, da Regierungen in Pandemiebereitschaft investieren.

Welche Region bietet das höchste zukünftige Wachstum für CROs?

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 8,32 % verzeichnen, angetrieben durch die regulatorische Harmonisierung in China und Indien.

Seite zuletzt aktualisiert am: