In Vivo CRO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

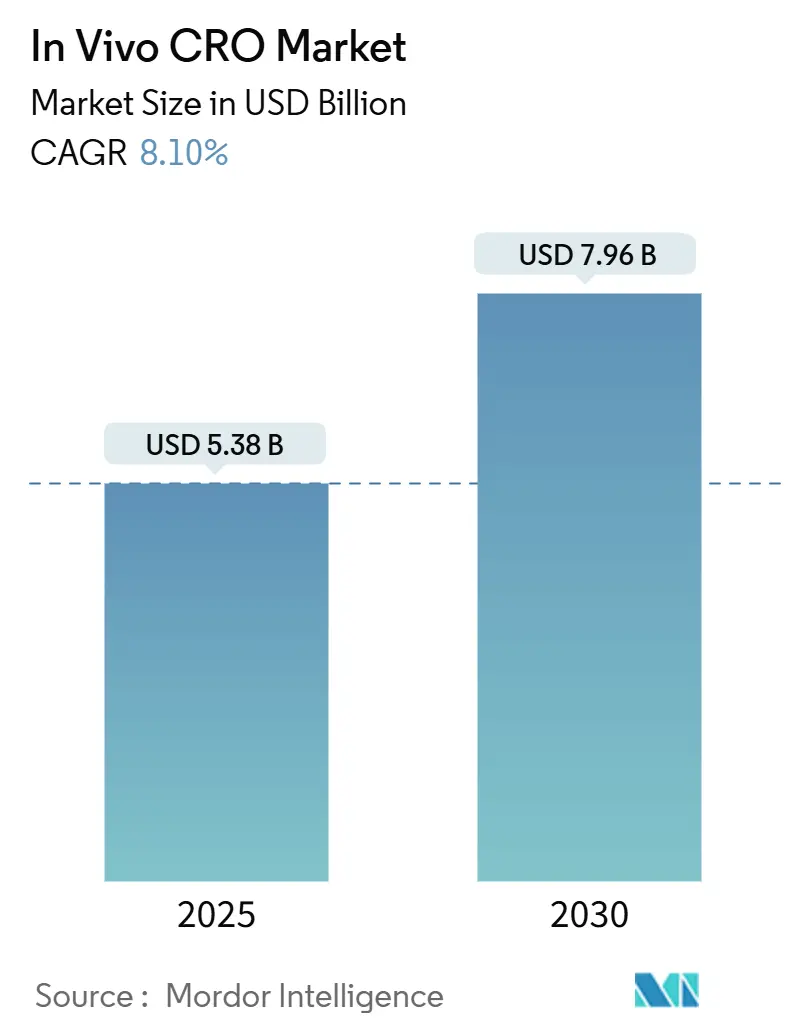

| Marktgröße (2025) | 5.38 Milliarden US-Dollar |

| Marktgröße (2030) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

In Vivo CRO Marktanalyse von Mordor Intelligence

Die Marktgröße des In Vivo CRO Marktes wird im Jahr 2025 auf 5,38 Milliarden USD geschätzt und soll bis 2030 auf 7,96 Milliarden USD anwachsen, was einer CAGR von 8,1 % über den Prognosezeitraum entspricht. Die steigende F&E-Intensität bei Biopharma-Unternehmen, die im vergangenen Jahrzehnt mehr als 800 Milliarden USD in die Forschung investiert haben, stützt die anhaltende Nachfrage nach ausgelagerten Sicherheits- und Wirksamkeitsstudien. Auftraggeber verlagern zunehmend Arbeiten an Auftragsforschungspartner, um die Zeitspannen von der Entdeckung bis zur IND-Einreichung zu verkürzen, die andernfalls 10–15 Jahre dauern und 2,6 Milliarden USD pro zugelassener Therapie kosten können. Nordamerikanische Arzneimittelhersteller behalten einen Erstmover-Vorteil dank ausgereifter GLP-Infrastruktur, während asiatische Anbieter durch Kostenvorteile und schnelle Kapazitätserweiterungen an Dynamik gewinnen. Parallele Fortschritte bei KI-gestütztem Studiendesign, virtuellen Kontrollgruppen und humanisierten Krankheitsmodellen helfen Auftragslaboren, Durchlaufzeiten zu verkürzen, den Tiereinsatz zu reduzieren und Folgeaufträge von pipeline-reichen Onkologieentwicklern zu gewinnen.

Wichtigste Erkenntnisse des Berichts

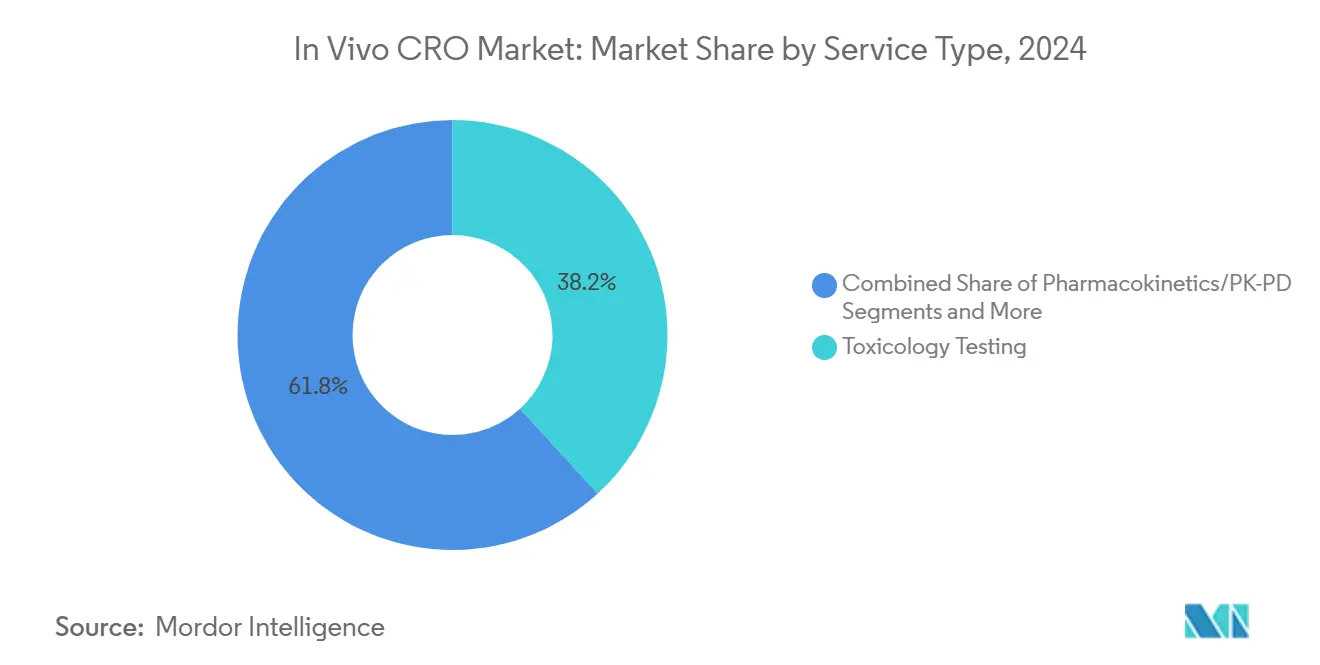

- Nach Serviceart führte Toxizitätstests im Jahr 2024 mit einem Umsatzanteil von 38,2 %; Bioanalyse und Biomarker werden bis 2030 voraussichtlich mit einer CAGR von 11,8 % wachsen.

- Nach Tiermodell entfielen im Jahr 2024 64,8 % des Marktanteils am In Vivo CRO Markt auf Nagetiere, und humanisierte Modelle entwickeln sich bis 2030 mit einer CAGR von 10,5 %.

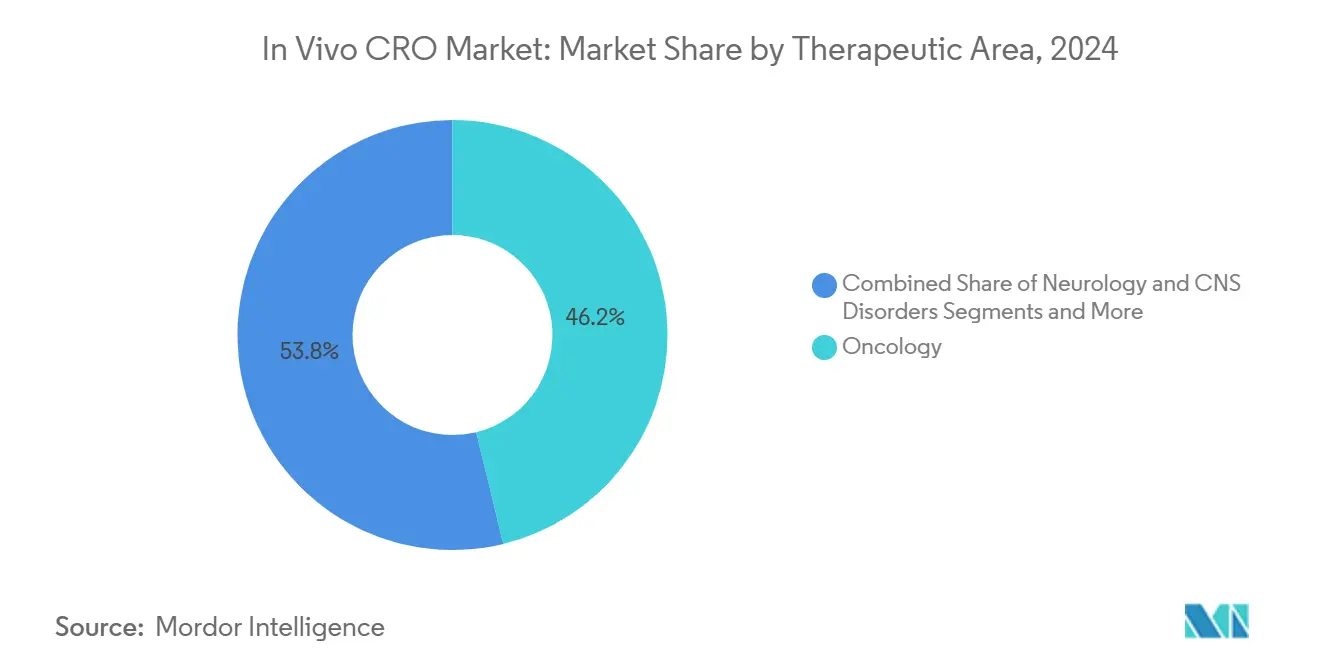

- Nach Therapiebereich hielt die Onkologie im Jahr 2024 einen Anteil von 46,2 % am In Vivo CRO Markt, während sie bis 2030 mit einer CAGR von 12,6 % wachsen soll.

- Nach Endnutzer dominierten Pharma- und Biotechnologieunternehmen mit einem Anteil von 72,9 % im Jahr 2024, während Auftrags-Vivarium-Start-ups bis 2030 eine CAGR von 13,2 % verzeichnen dürften.

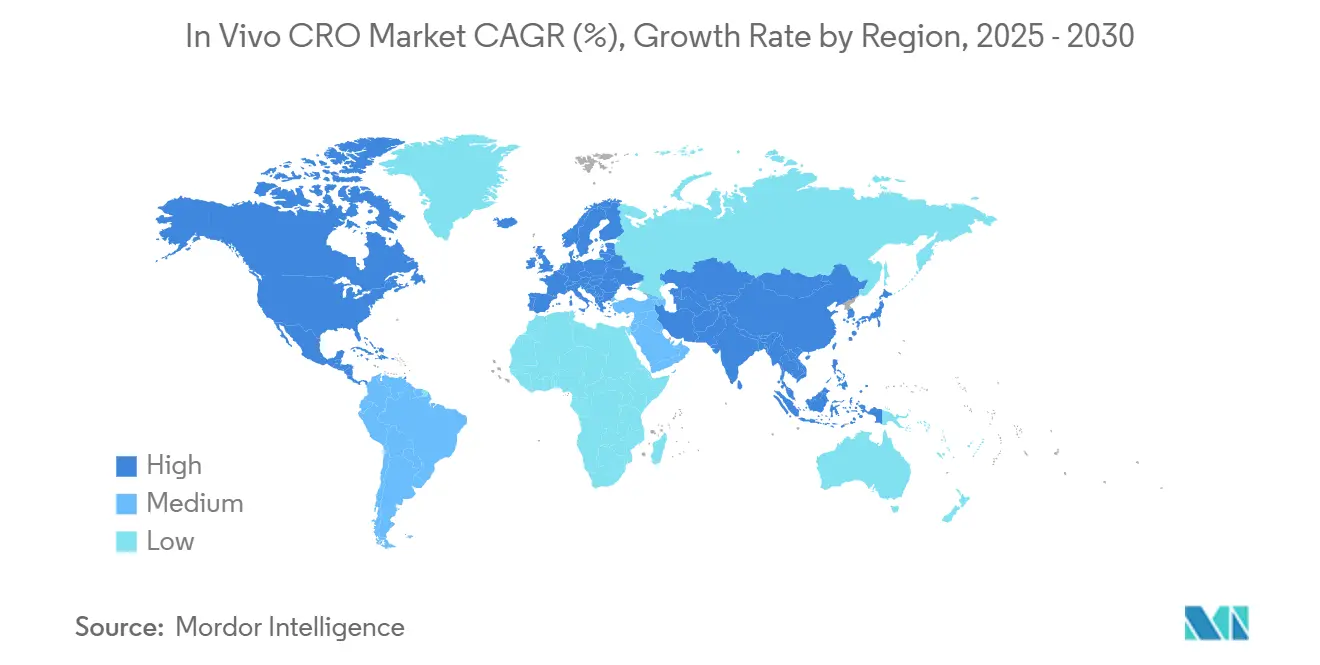

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 42,1 %; für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 8,3 % prognostiziert.

Globale In Vivo CRO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Biopharma-F&E-Ausgaben & Pipeline-Erweiterung | +2.10% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur ausgelagerten präklinischen Toxikologie zur Verkürzung von Durchlaufzeiten | +1.80% | Global, besonders stark im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strengere globale Sicherheitsvorschriften mit Pflicht zu GLP-In-Vivo-Studien | +1.50% | Global, angeführt von den Regulierungsrahmen der FDA und EMA | Langfristig (≥ 4 Jahre) |

| Dominanz der Onkologie treibt Nachfrage nach komplexen Krankheitsmodellen | +1.30% | Nordamerika & Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Studiendesign-Plattformen zur Reduzierung wiederholter In-Vivo-Experimente | +0.90% | Nordamerika & Europa als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Auftrags-Vivarium-Einrichtungen für flexible Kapazitäten | +0.40% | Nordamerikanische Biohubs, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Biopharma-F&E-Ausgaben & Pipeline-Erweiterung

Die F&E-Investitionen im globalen Pharmasektor übersteigen weiterhin die allgemeinen Unternehmensausgaben, wobei mehr als 8.000 aktive klinische Kandidaten einen tiefen präklinischen Trichter speisen.[1]Pharmaceutical Research and Manufacturers of America, „Pharmazeutische F&E-Fakten 2025”, phrma.org Hochwertige Modalitäten wie Zell- und Gentherapien, Antikörper-Wirkstoff-Konjugate und RNA-Therapeutika erfordern mehrschichtige Toxikologie- und Pharmakologiepakete, die die Auslastungsraten bei spezialisierten Auftragsforschungsorganisationen erhöhen. Der anhaltende zweistellige Anstieg der IND-Einreichungen zwingt Auftraggeber dazu, Kapazitäten Jahre im Voraus zu reservieren, was Vollservice-Anbietern hilft, mehrjährige Rahmendienstleistungsverträge abzuschließen. Gleichzeitig treibt der regulatorische Anspruch an mechanistisches Verständnis und translationale Relevanz die Nachfrage nach anspruchsvollen Tiermodellen, die die menschliche Krankheitsbiologie widerspiegeln können. Diese Dynamiken festigen eine langfristige Wachstumsprämie für den In Vivo CRO Markt.

Verlagerung hin zur ausgelagerten präklinischen Toxikologie zur Verkürzung von Durchlaufzeiten

Angesichts durchschnittlicher Entwicklungskosten von 2,3 Milliarden USD pro neuer chemischer Einheit streben Arzneimittelhersteller nach schlankeren Anlagevermögen und variableren Kostenstrukturen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Mögliche Ansätze zur künftigen Integration neuer alternativer Methoden”, fda.gov Die Auslagerung ermöglicht schnellen Zugang zu Nicht-menschlichen-Primaten-Einheiten, chirurgischen Einheiten und bioanalytischen Plattformen ohne mehrjährige Aufbauzeiten. Auftraggeber-Umfragen zeigen, dass mehr als 80 % der F&E-Leiter bis 2030 zweistellige prozentuale Steigerungen bei den ausgelagerten Ausgaben planen – ein Trend, der überproportional jenen Auftragsforschungsorganisationen zugute kommt, die harmonisierte globale Qualitätssysteme anbieten. Auftragslabore nutzen Skaleneffekte und eine zentralisierte digitale Infrastruktur, um bei Mehrfachdosis-Toxizitätsstudien eine 15–20 % schnellere Bearbeitungszeit im Vergleich zu internen Gruppen zu erzielen, was zu früheren klinischen Ergebnissen und längeren Fenstern für die kommerzielle Exklusivität führt. Diese Effizienzgewinne stärken die Attraktivität des In Vivo CRO Marktes für pipeline-reiche Biotechnologieunternehmen.

Strengere globale Sicherheitsvorschriften mit Pflicht zu GLP-In-Vivo-Studien

Die Behörden in den Vereinigten Staaten, der Europäischen Union, Japan und China verlangen eine strenge GLP-Konformität, die Einrichtungsqualifikationen, Mitarbeiterschulungen und Archivierungsintegrität umfasst. Jüngste FDA-Leitlinien, die die Biokompatibilitätsprüfung an ISO 10993-1 angleichen, haben den Umfang der obligatorischen Großtier- und chronischen Toxizitätsarbeiten erweitert. Harmonisierungsinitiativen im Rahmen von ICH M3 formalisieren weiterhin Studiendesigns und veranlassen multinationale Auftraggeber, Auftragsforschungsorganisationen mit nachgewiesenen grenzüberschreitenden Prüfungsunterlagen zu bevorzugen. Compliance-Anforderungen erhöhen die Markteintrittsbarrieren und beschleunigen die Konsolidierung, bieten jedoch auch eine vorhersehbare Nachfragesichtbarkeit für Labore, die bereits auf GLP-Reife betrieben werden. Anbieter, die in Echtzeit-digitale Qualitätssicherungssysteme und Fernregulierungsinspektionen investieren, differenzieren sich in diesem qualitätsgetriebenen Umfeld weiter.

Dominanz der Onkologie treibt Nachfrage nach komplexen Krankheitsmodellen

Die Onkologie repräsentierte im Jahr 2024 46,2 % des Studienvolumens und weist bis 2030 eine Pipeline-CAGR von 12,6 % auf, angetrieben durch Immun-Onkologie-Kombinationen und Radioliganden-Therapien der nächsten Generation. Diese Kandidaten stützen sich auf patientenabgeleitete Xenotransplantate, humanisierte Immunsystem-Mäuse und fortschrittliche Bildgebungsendpunkte, um die translationalen Erwartungen der Regulierungsbehörden zu erfüllen. Die Nachfrage nach Multiplex-Biomarker-Analytik und longitudinaler Tumorlastbewertung steigert zusätzlich die begleitenden Bioanalyse-Dienstleistungen. Der Onkologie-Aufschwung multipliziert daher die Umsatzmöglichkeiten sowohl im Bereich der Kerntoxikologie als auch in spezialisierten Wirksamkeitssegmenten der In Vivo CRO Branche.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Aktivismus & 3R-Regeln zur Begrenzung von Tiereinsatzkontingenten | -1.20% | Europa & Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Zyklische Verlangsamung der F&E-Budgets großer Pharmaunternehmen 2024–26 | -0.80% | Global, besonders Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel an zertifizierten In-Vivo-Pathologen & Tierärzten | -0.70% | Global, am stärksten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Auftragsforschungsorganisationen verursacht vorübergehende Kapazitätsengpässe | -0.50% | Global, konzentriert in wichtigen Pharma-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Aktivismus & 3R-Regeln zur Begrenzung von Tiereinsatzkontingenten

Die europäische Richtlinie 2010/63/EU und der Fahrplan der FDA für alternative Methoden verpflichten zur Begründung jedes eingesetzten Tieres und fördern In-silico- oder In-vitro-Ersatzmethoden. Öffentlicher Druck, verstärkt durch Rechtsstreitigkeiten und Medienberichterstattung über Tierschutzverstöße, zwingt Auftraggeber dazu, Lieferantenunterlagen zu prüfen und strengere Beschaffungsaudits durchzuführen. Auftragsforschungsorganisationen, denen Investitionen in Organ-auf-Chip-Systeme, microphysiologische Systeme oder computergestützte Toxikologie fehlen, sehen sich langfristig mit einem Volumenrückgang konfrontiert, da sich die Testparadigmen weiterentwickeln. Da die regulatorische Validierung neuer alternativer Methoden jedoch langsam voranschreitet, werden Tiermodelle für die systemische Toxizität noch mindestens ein weiteres Jahrzehnt unverzichtbar bleiben, was eher zu einem kontrollierten Rückgang als zu einem plötzlichen Nachfrageeinbruch führt.

Zyklische Verlangsamung der F&E-Budgets großer Pharmaunternehmen 2024–26

Patentabläufe, die bis 2029 den US-amerikanischen Arzneimittelumsatz um 95 Milliarden USD schmälern, lösen Kostensenkungsmaßnahmen aus, die nicht-kritische Entdeckungsprogramme vorübergehend zum Stillstand bringen. Einige führende Auftragsforschungsorganisationen meldeten Anfang 2025 Umsatzrückgänge im mittleren einstelligen Bereich, was die allgemeine Stimmung unter börsennotierten Wettbewerbern widerspiegelt. Während Vermögenswerte in der Spätphase weiterhin finanziert werden, erfahren explorative Projekte und Plattform-Screenings Verzögerungen, was kleine Toxikologiebetriebe, die auf Volumendurchsatz angewiesen sind, ungleichmäßig trifft. Die Flaute dürfte nach 2026 nachlassen, wenn Biologika und Spezialzulassungen das Umsatzwachstum wieder ankurbeln und den Schwung bei ausgelagerten Tests wiederherstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Toxizitätstests behaupten Vorrang, während Biomarker an Fahrt gewinnen

Die Toxikologie machte 38,2 % des Umsatzes im Jahr 2024 aus und festigt ihre Rolle als regulatorischer Türhüter für die Erstanwendung am Menschen. In diesem Bereich bilden chronische Nagetier-Studien und reproduktionstoxikologische Pakete die größten Unterblöcke, angetrieben durch Onkologie- und Stoffwechsel-Pipelines, die eine Langzeitdosierung erfordern. Auftraggeber bündeln zunehmend Sicherheitspharmakologie und Bioanalyse in einzelnen Arbeitsaufträgen, was den Umsatzanteil für Vollservice-Auftragsforschungsorganisationen vertieft. Trotz seiner Größe steht das Segment unter moderatem Preisdruck, da neue alternative Methoden bei akuten und lokalen Verträglichkeitstests Einzug halten.

Bioanalyse und Biomarker sind zwar kleiner, werden jedoch voraussichtlich ein jährliches Wachstum von 11,8 % verzeichnen, da die Präzisionsmedizin die Nachfrage nach LC-MS/MS, Immunoassays und Multi-Omik-Profiling antreibt. Die gemeinsame Entwicklung von Begleitdiagnostika erfordert eine frühzeitige Validierung prädiktiver Marker, was Umsätze sowohl in regulierten als auch in Entdeckungs-Bioanalyse-Strömen generiert. Der schnelle Aufstieg des Segments bedeutet, dass sein Beitrag zur In Vivo CRO Marktgröße bis 2030 voraussichtlich 1 Milliarde USD übersteigen wird. Die Integration von KI-Bioinformatik und cloudbasierten Laborinformationsmanagementsystemen differenziert Anbieter weiter und festigt die langfristige Kundenbindung.

Nach Tiermodell: Nagetier-Vorherrschaft bleibt trotz humanisiertem Aufschwung bestehen

Nagetiere machten im Jahr 2024 insgesamt 64,8 % der Servicenachfrage aus, dank jahrzehntelanger historischer Kontrolldaten, Eignung für genetische Manipulationen und Kosteneffizienz.[3]Nature-Redaktion, „Humanisierte Mausmodelle des Arzneimittelstoffwechsels”, nature.com Standard-Maus- und Rattenstämme bilden die Grundlage für routinemäßige regulatorische Toxizität, während Knockout- und CRISPR-editierte Linien mechanistische Einblicke in Onkologie- und Stoffwechselstudien liefern. Die Volumendichte erzeugt Auslastungsvorteile, die die Preise für Nagetier-basierte Dienstleistungen stabil halten und einen vorhersehbaren Cashflow für Vivarium-Betreiber unterstützen.

Humanisierte Modelle verzeichnen mit einer CAGR von 10,5 % das schnellste Einheitenwachstum, was den steigenden Arbeitsaufwand in der Immun-Onkologie und bei Infektionskrankheiten widerspiegelt, der pharmakodynamische Messwerte mit menschlicher Relevanz erfordert. Plattformen, die murine CYP-Enzyme durch menschliche Orthologe ersetzen, verbessern die ADME-Vorhersagbarkeit. Obwohl die Stückpreise drei- bis sechsmal höher sind als bei Standardstämmen, gleicht die bessere klinische Übertragbarkeit die Kosten aus und fördert eine breitere Akzeptanz. Folglich werden humanisierte Systeme bis 2030 voraussichtlich mehr als 15 % des In Vivo CRO Marktanteils ausmachen.

Nach Therapiebereich: Onkologie bleibt der Wachstumsmotor

Das Onkologie-Segment generierte im Jahr 2024 46,2 % der Ausgaben und wird bis 2030 voraussichtlich jährlich um 12,6 % wachsen, gestützt durch mehr als 1.500 aktive Studien zu soliden Tumoren und Hämatologie. Patientenabgeleitete Xenotransplantate, radiografiebasiertes Tumor-Tracking und humanisierte Immunsystem-Avatare erzielen Projektaufschläge, die den Umsatz pro Studie steigern. Der regulatorische Fokus auf mechanismusbasierte Sicherheit, wie Zytokinfreisetzung und On-Target-Off-Tumor-Effekte, erweitert den Bedarf an ergänzenden Tests zusätzlich.

Neurologie und ZNS-Forschung, der zweitgrößte Bereich, profitiert von Durchbrüchen bei der Modulation der Blut-Hirn-Schranke und Gentherapievektoren. Elf Wirkstoffe, die auf Mechanismen zur Reparatur der Schranke abzielen, erreichten 2025 die IND-Einreichung, was die präklinische Nachfrage nach Mikrodialyse und neuroverhaltenstechnischen Tests verdoppelte. Herz-Kreislauf- und Stoffwechselprogramme verzeichnen ein solides mittleres einstelliges Wachstum, während Impfstoff- und Antiinfektiva-Arbeiten nach der Pandemie stabil bleiben und einen diversifizierten Umsatzmix in der In Vivo CRO Branche aufrechterhalten.

Nach Endnutzer: Pharma dominiert, aber Start-ups gewinnen an Tempo

Pharma- und Biotechnologie-Auftraggeber generierten im Jahr 2024 72,9 % des Auftragsvolumens und unterstreichen damit ihre Dominanz als Finanzierungsmotor für fortschrittliche Therapeutika. Große Unternehmen bevorzugen mehrjährige strategische Beschaffungsvereinbarungen, die Entdeckungs- und IND-ermöglichende Phasen bündeln, und sichern sich damit Preistransparenz und Kapazität. Gleichzeitig nutzen risikokapitalfinanzierte Biotechnologieunternehmen zunehmend modulare Auslagerung, um ihre Laufzeit zu verlängern, ohne hohe Infrastrukturausgaben zu tätigen.

Auftrags-Vivarium-Start-ups verzeichnen mit 13,2 % die höchste prognostizierte CAGR aufgrund der steigenden Nachfrage nach schlüsselfertigen GLP-konformen Flächen in der Nähe von akademischen und industriellen Clustern. Diese Einrichtungen ergänzen klassische Auftragsforschungsangebote durch eigenständige Studienausführung unter Auftraggeber-Aufsicht und sprechen hybride virtuelle Labormodelle an. Medizinproduktehersteller, akademische und staatliche Nutzer füllen gemeinsam die verbleibende Kapazität und sorgen für stabile Basisvolumina, die zyklische Schwankungen in der Arzneimittelentwicklung abfedern.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 42,1 %, gestützt durch die dichteste Konzentration von Hauptsitzen großer Pharmaunternehmen, robuste NIH-Förderströme und eine strenge FDA-Aufsicht, die erfahrene GLP-Anbieter begünstigt. Regionale Akteure nutzen tiefe toxikologische Fachkenntnisse und Zugang zu einem ausgereiften Pool zertifizierter Pathologen, was Premiumpreise unterstützt und gleichzeitig eine hohe Auslastung aufrechterhält. Staatliche Anreize zur Rückverlagerung kritischer Arzneimittelproduktion fördern ebenfalls die inländische präklinische Auslagerung.

Europa folgt als reifer, aber stabiler Beitragszahler, geprägt durch die EU-Richtlinie 2010/63/EU und progressive 3R-Agenden. Auftraggeber legen hier Wert auf ethisch optimierte Studiendesigns und drängen Auftragsforschungsorganisationen dazu, Organ-auf-Chip-Tests und virtuelle Kontrollgruppen zu integrieren. Die regulatorische Divergenz infolge des Brexits fügt Verfahrensreibung hinzu, hat die Nachfrage jedoch nicht wesentlich von den etablierten britischen Toxikologie-Zentren abgelenkt. Die anhaltende Förderung durch Horizont Europa hält akademisch-industrielle Konsortien aktiv und gewährleistet einen zuverlässigen Arbeitsfluss für spezialisierte Krankheitsmodelle.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 8,3 % bis 2030 die schnellste Entwicklung, da China, Südkorea und Singapur ihre cGMP- und GLP-Kapazitäten ausbauen. Chinesische Standorte beherbergen nun 10 % der weltweiten klinischen Studien, was einen breiteren strategischen Schwenk hin zu End-to-End-Arzneimittelentwicklungskapazitäten widerspiegelt. Die gesetzgeberische Prüfung chinesischer Auftragsforschungsorganisationen durch die USA im Rahmen des BIOSECURE Act veranlasst jedoch einige Auftraggeber, ihre Aktivitäten nach Indien und Südostasien zu diversifizieren, wodurch das Volumen auf mehrere Asien-Pazifik-Jurisdiktionen verteilt wird. Lokale Regierungen unterstützen diesen Wandel durch Steueranreize und vereinfachte Einrichtungsgenehmigungen und sichern so das steigende Gewicht der Region im In Vivo CRO Markt.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, wobei die fünf führenden Anbieter rund 55 % des globalen Umsatzes kontrollieren. Führende Akteure verankern die Spitzengruppe durch den Betrieb multikontinentaler Einrichtungsnetzwerke, das Angebot von Dienstleistungsmenüs von der Entdeckung bis zur Zulassung und die Pflege langfristiger Rahmendienstleistungsverträge mit Großpharma-Kunden. Große CRADL-Netzwerke unterstreichen den Skalenvorteil, der benötigt wird, um Spitzenprojekte aufzunehmen und Personal modalitätsübergreifend zu schulen. Starke Umsatzbasen unterstreichen die Kaufkraft, die diese Unternehmen beim Erwerb von Spezialfähigkeiten und bei der Aushandlung von Reagenzienlieferungen einsetzen.

Mittelständische Akteure konzentrieren sich auf Nischenkrankheitsbereiche oder regionale Nähevorteile, während Auftrags-Vivarium-Spezialisten Start-ups bedienen, die hybride Auslagerung suchen. Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf die Einführung von KI-Studiendesign-Engines, digitaler Pathologie und In-vitro-Alternativen. Partnerschaften zum Aufbau nicht-klinischer virtueller Kontrollgruppen veranschaulichen die Bemühungen etablierter Unternehmen, Effizienz- und Ethikkurven voraus zu bleiben. Cloud-native Laborinformationssysteme ermöglichen Auftraggebern den Echtzeitzugriff auf Studiendaten und positionieren Unternehmen für papierlose regulatorische Einreichungen.

Regulatorische Compliance und Prüfungsbereitschaft bleiben wichtige Markteintrittsbarrieren. Inspektionen ohne Beanstandungen bei führenden Auftragsforschungseinrichtungen stärken das Vertrauen der Auftraggeber trotz geopolitischer Unsicherheiten. Gleichzeitig verdeutlichen öffentlichkeitswirksame Tierschutzverstöße und Bußgelder bei kleineren Betreibern die Reputations- und Finanzrisiken einer unzureichenden Investition in die Qualitätsaufsicht. Insgesamt deuten anhaltende Konsolidierung und Technologieausgaben auf eine allmählich steigende Konzentrationsquote im nächsten Jahrzehnt hin.

Führende Unternehmen der In Vivo CRO Branche

Charles River Laboratories

WuXi AppTec

Labcorp Drug Development (Covance)

Eurofins Scientific

Envigo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Charles River und Autobahn Labs vereinbarten die Beschleunigung akademischer Arzneimittelentdeckungsprogramme.

- März 2025: Die Wirkstoffherstellungsstandorte von WuXi AppTec in Changzhou und Taixing bestanden FDA-Inspektionen.

- April 2024: Charles River Laboratories erweiterte sein Auftrags-Forschungs-Tier-Diagnostiklabor-Netzwerk (CRADL), steigerte die Kapazität in Cambridge von 15.000 auf 45.000 Quadratfuß und fügte fünf neue Standorte an der Westküste hinzu, die jeweils 45.000 Quadratfuß umfassen. Diese Erweiterung unterstreicht die steigende Nachfrage nach flexiblen Vivarium-Lösungen im präklinischen Markt.

Globaler In Vivo CRO Marktbericht – Umfang

| Toxizitätstests |

| Pharmakokinetik / PK-PD |

| Wirksamkeit & Krankheitsmodellierung |

| Bioanalyse & Biomarker |

| Sonstige präklinische Dienstleistungen |

| Nagetiere (Mäuse & Ratten) |

| Nicht-menschliche Primaten |

| Hunde / Schweine & sonstige Großtiermodelle |

| Zebrafische & alternative Spezies |

| Gentechnisch veränderte / humanisierte Modelle |

| Onkologie |

| Neurologie & ZNS-Erkrankungen |

| Herz-Kreislauf- & Stoffwechselerkrankungen |

| Infektions- & Atemwegserkrankungen |

| Sonstige (Dermatologie, Seltene Erkrankungen) |

| Pharma- & Biotechnologieunternehmen |

| Medizinproduktehersteller |

| Akademische & staatliche Institute |

| Auftrags-Vivarium-basierte Start-ups |

| Sonstige (Generika- / Nutrazeutika-Unternehmen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Toxizitätstests | |

| Pharmakokinetik / PK-PD | ||

| Wirksamkeit & Krankheitsmodellierung | ||

| Bioanalyse & Biomarker | ||

| Sonstige präklinische Dienstleistungen | ||

| Nach Tiermodell | Nagetiere (Mäuse & Ratten) | |

| Nicht-menschliche Primaten | ||

| Hunde / Schweine & sonstige Großtiermodelle | ||

| Zebrafische & alternative Spezies | ||

| Gentechnisch veränderte / humanisierte Modelle | ||

| Nach Therapiebereich | Onkologie | |

| Neurologie & ZNS-Erkrankungen | ||

| Herz-Kreislauf- & Stoffwechselerkrankungen | ||

| Infektions- & Atemwegserkrankungen | ||

| Sonstige (Dermatologie, Seltene Erkrankungen) | ||

| Nach Endnutzer | Pharma- & Biotechnologieunternehmen | |

| Medizinproduktehersteller | ||

| Akademische & staatliche Institute | ||

| Auftrags-Vivarium-basierte Start-ups | ||

| Sonstige (Generika- / Nutrazeutika-Unternehmen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der In Vivo CRO Markt im Jahr 2025?

Er wird auf 5,38 Milliarden USD geschätzt, mit einer bis 2030 prognostizierten CAGR von 8,1 %.

Welche Servicekategorie wächst bis 2030 am schnellsten?

Bioanalyse und Biomarker werden voraussichtlich mit einer CAGR von 11,8 % wachsen, da sich Präzisionsmedizin-Pipelines ausweiten.

Welche Region bietet die höchste Wachstumsrate?

Für den Asien-Pazifik-Raum wird eine CAGR von 8,3 % prognostiziert, dank steigender Biopharma-Kapazitäten und Kostenvorteilen.

Warum gewinnen humanisierte Modelle an Bedeutung?

Sie liefern klinisch relevantere pharmakodynamische Daten und treiben eine CAGR von 10,5 % innerhalb des Tiermodell-Segments an.

Wie reduzieren Auftragsforschungsorganisationen den Tiereinsatz?

Unternehmen setzen KI-gestützte Studiendesign-Tools und virtuelle Kontrollgruppen ein und reduzieren damit die Anzahl der Kontrolltiere um bis zu 25 %.

Welche Akteure führen die Wettbewerbslandschaft an?

Charles River Laboratories, WuXi AppTec und Eurofins Scientific führen den Markt aufgrund globaler Einrichtungsnetzwerke und breiter Serviceportfolios an.

Seite zuletzt aktualisiert am: