Marktgröße und Marktanteil der Auftragsforschungsorganisationen (CRO) für seltene Krankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.57 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

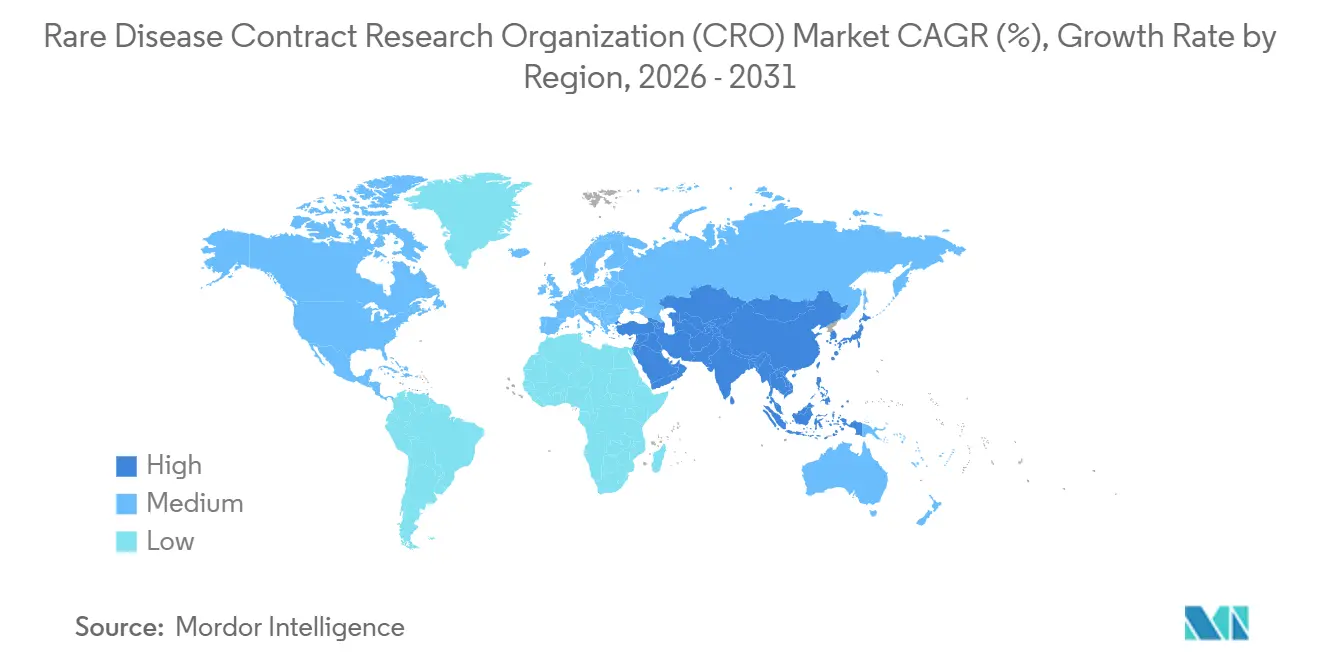

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Auftragsforschungsorganisationen (CRO) für seltene Krankheiten von Mordor Intelligence

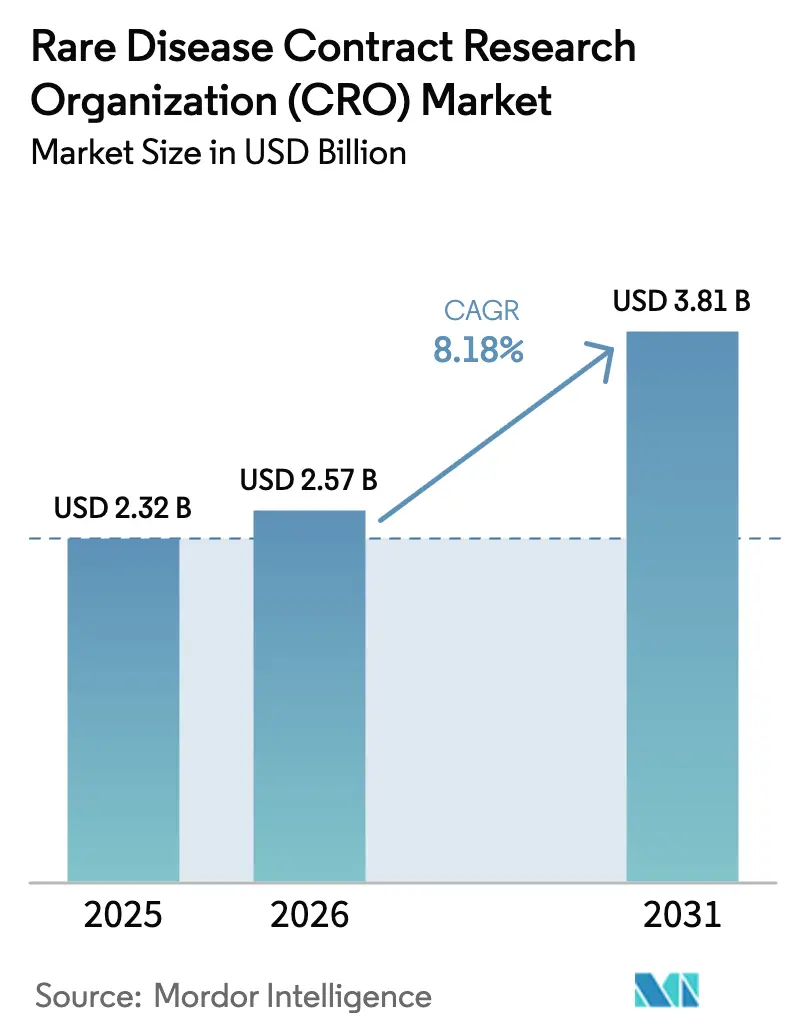

Die Marktgröße der Auftragsforschungsorganisationen für seltene Krankheiten wird voraussichtlich von 2,32 Milliarden USD im Jahr 2025 und 2,57 Milliarden USD im Jahr 2026 auf 3,81 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 8,18 % verzeichnen.

Diese Entwicklung spiegelt eine entschiedene Verlagerung der Arzneimittelentwickler hin zur Auslagerung der komplexen Logistik von Studien zu extrem seltenen Krankheiten – häufig mit weniger als 1.000 Patienten weltweit – an spezialisierte Auftragsforschungsorganisationen (CROs) wider. Sponsoren priorisieren Geschwindigkeit, geografische Reichweite und regulatorische Kompetenz, während die Regulierungsbehörden den Schwung aufrechterhalten: Die U.S. Food and Drug Administration (FDA) erteilte allein im ersten Quartal 2024 34 Orphan-Drug-Designierungen. Gen- und Zelltherapien dominieren nun neue Pipelines für seltene Krankheiten, wie die europäische Zulassung von Lenmeldy für metachromatische Leukodystrophie im März 2024 und die US-amerikanische Zulassung von Casgevy und Lyfgenia für Sichelzellkrankheit im Dezember 2023 verdeutlichen – jede erforderte eine standortübergreifende CRO-Koordination auf mehreren Kontinenten. Wirtschaftliche Anreize verstärken die Nachfrage; die Ausnahmeregelung des Inflation Reduction Act für Orphan-Biologika befreit qualifizierende Therapien für 13 Jahre nach der Zulassung von Medicare-Verhandlungen und verlängert damit das Zeitfenster für Nachzulassungsregister, die von CROs verwaltet werden.

Wichtigste Erkenntnisse des Berichts

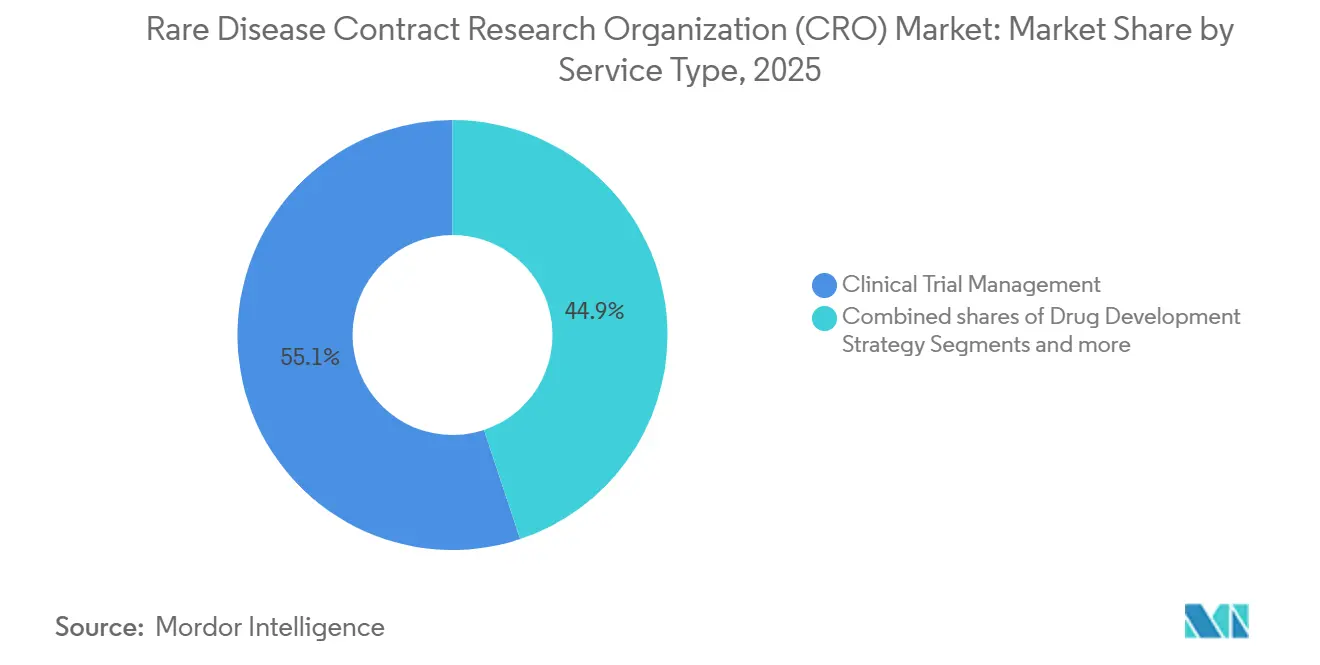

- Nach Servicetyp führte das Management klinischer Studien mit einem Umsatzanteil von 55,10 % im Jahr 2025, während Datenmanagement & Biostatistik bis 2031 mit einer CAGR von 9,20 % voranschreitet.

- Nach Therapiebereich hielt die Onkologie im Jahr 2025 einen Marktanteil von 35,1 % am Markt für Auftragsforschungsorganisationen (CRO) für seltene Krankheiten; für die Neurowissenschaften wird die schnellste CAGR von 9,15 % bis 2031 prognostiziert.

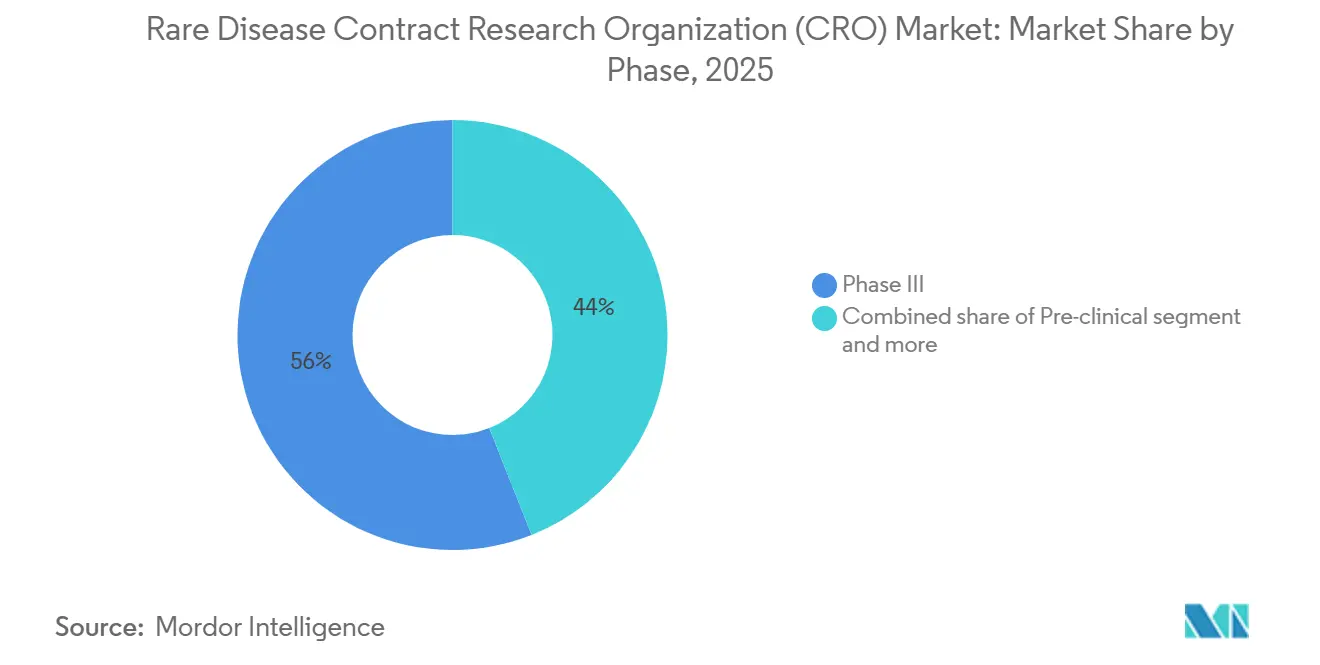

- Nach Phase erzielte Phase III im Jahr 2025 einen Umsatzanteil von 56 %, doch Phase I expandiert mit einer CAGR von 8,90 %, da Sponsoren Erstanwendungsstudien am Menschen früher in der Entwicklung auslagern.

- Nach Endnutzer entfielen im Jahr 2025 72,30 % der Ausgaben auf Pharma- und Biotechunternehmen, während gemeinnützige und staatliche Sponsoren mit einer CAGR von 8,80 % bis 2031 skalieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 47,5 % an der Marktgröße der Auftragsforschungsorganisationen (CRO) für seltene Krankheiten, während der asiatisch-pazifische Raum mit einer CAGR von 9,50 % bis 2031 als am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse der Auftragsforschungsorganisationen (CRO) für seltene Krankheiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz und Bewusstsein für seltene Krankheiten | +1.4% | Global, mit beschleunigter Diagnose in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize (Orphan Drug Act, EU- Rahmenbedingungen) | +1.8% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Gen- und Zelltherapie-Pipelines | +2.1% | Nordamerika und EU, frühe Einführung in China und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung komplexer Orphan-Studien | +1.5% | Global, angeführt von US- und EU-Biotech-Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Patientenabgleich-Register | +0.9% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der IRA-Ausnahmeregelung über den OBBB Act | +0.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz und Bewusstsein für seltene Krankheiten

Patienteninteressenverbände und Neugeborenen-Screening-Programme haben die durchschnittliche Diagnosedauer von sieben Jahren im Jahr 2015 auf unter drei Jahre im Jahr 2025 verkürzt und damit die für CROs in Frage kommende Studienpopulation vergrößert. Die Nationale Organisation für seltene Erkrankungen verzeichnete zwischen 2023 und 2025 einen Anstieg der Mitgliederanfragen um 42 %, was auf eine bessere Krankheitskompetenz bei Pflegepersonen und Klinikern hinweist [1]Nationale Organisation für seltene Erkrankungen, "Bericht zur Patientenbeteiligung bei seltenen Krankheiten 2024," rarediseases.org. Die EveryLife Foundation berichtete, dass 68 % der Patienten mit seltenen Krankheiten im Jahr 2024 mindestens einem Register beigetreten sind, gegenüber 51 % im Jahr 2022, was CROs leicht durchsuchbare Kohorten für Machbarkeitsstudien bietet. Zentralisierte Gaucher-Krankheits-Register, die von Branchensponsorengeführt werden, aggregieren nun mehr als 10.000 Patienten weltweit und ermöglichen es Phase-III-Studien, die Einschreibung in 18 Monaten statt der historischen 36 Monate abzuschließen. Beschleunigtes genetisches Testen in neonatalen Intensivstationen bringt extrem seltene Phänotypen wie den Mangel an aromatischer L-Aminosäure-Decarboxylase ans Licht und schafft neue Pipelines für Enzymersatz- und Genaugmentierungsstudien, die CROs koordinieren.

Regulatorische Anreize für Orphan-Therapeutika

Die im Juni 2024 finalisierten Grundsätze der FDA für Evidenz bei seltenen Krankheiten erlauben es Sponsoren, gleichzeitige Kontrollgruppen durch kuratierte Daten zur natürlichen Krankheitsgeschichte in Studien mit weniger als 200 Patienten zu ersetzen, was die Entwicklungszeiträume um schätzungsweise ein Jahr verkürzt [2]U.S. Food and Drug Administration, "Zulassungen von Biologika-Lizenzen 2023–2024," fda.gov. In Europa gewährt die Orphan-Designierung 10 Jahre Exklusivität und kostenlose Protokollunterstützung, was 2024 zu 312 Anträgen führte, ein Anstieg von 19 % gegenüber 2023. Japan weitete sein SAKIGAKE-Schnellverfahren 2025 auf extrem seltene metabolische und neuromuskuläre Erkrankungen aus und halbierte damit die Prüfzyklen auf sechs Monate für qualifizierende Therapien. Diese Rahmenbedingungen verringern gemeinsam die regulatorischen Hürden, katalysieren den Kapitaleinsatz und erweitern den adressierbaren Gesamtmarkt für CROs.

Anstieg der Gen- und Zelltherapie-Pipelines

Gen- und Zelltherapien machten 2024 27 % der Orphan-Zulassungen aus, gegenüber 18 % im Jahr 2022, was die reifende Herstellung viraler Vektoren und die ex-vivo-Technik widerspiegelt, die CROs orchestrieren. Casgevy und Lyfgenia, die im Dezember 2023 zugelassen wurden, tragen jeweils 15-jährige Nachzulassungsüberwachungsauflagen, die CROs erfüllen müssen. Die europäische Zulassung von Lenmeldy im März 2024 erforderte vier Jahre standortübergreifender Koordination, um 37 Patienten einzuschreiben, was die operative Intensität unterstreicht, die die Auslagerung vorantreibt. Das vom NIH geleitete Bespoke Gene Therapy Consortium wurde 2024 mit 25 Millionen USD gestartet, um individualisierte Vektoren für Erkrankungen zu entwickeln, die weltweit weniger als 30 Patienten betreffen – ein Modell, das vollständig auf CRO-Infrastruktur angewiesen ist.

Zunehmende Auslagerung komplexer Orphan-Studien

Vierundsechzig Prozent der Phase-I-Studien zu seltenen Krankheiten wurden 2025 von CROs verwaltet, gegenüber 48 % im Jahr 2020, da virtuelle Studienmodelle die Akzeptanz der Regulierungsbehörden gewinnen und die Kapazitäten kleiner Unternehmen belasten. Die FDA-Leitlinien zur Fernerfassung von Daten, die im Dezember 2023 herausgegeben wurden, legitimierten hausbasierte Bewertungen, erfordern jedoch eine Validierung, die viele Sponsoren an CROs delegieren. Die EU-Verordnung über klinische Studien, die seit Januar 2023 vollständig in Kraft ist, schuf ein einziges Einreichungsportal, bewahrte jedoch die nationale ethische Aufsicht und steigerte die Nachfrage nach regulatorischer Beratungskompetenz zur Navigation länderspezifischer Änderungen. Sponsoren nennen Kostenvermeidung und Geschwindigkeit als primäre Motive: Eine Phase-III-Studie mit 50 Patienten, die in vier Regionen durchgeführt wird, verursacht im Vergleich zu einem rein US-amerikanischen Design 8,2 Millionen USD an zusätzlichen regulatorischen und Standortaktivierungskosten – ein Aufschlag, den der CRO-Maßstab abmildert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und Streuung bei der Patientenrekrutierung | -1.2% | Global, akut bei extrem seltenen Erkrankungen (<5.000 Fälle) | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für multiregionale Mikrokohorten- studien | -0.9% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge ESG-Compliance für Lieferanten | -0.4% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Datenschutzbarrieren für genomische Daten | -0.6% | EU und Nordamerika, Reibungspunkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und Streuung bei der Patientenrekrutierung

Extrem seltene Erkrankungen mit einer weltweiten Prävalenz von unter 5.000 Fällen erfordern Rekrutierungszeiträume von mehr als 48 Monaten, was Einreichungen verzögert und CRO-Budgets aufbläht. Eine FDA-Analyse der Orphan-Zulassungen im Jahr 2024 zeigte, dass Studien für Erkrankungen, die weniger als 1 von 100.000 Menschen betreffen, im Durchschnitt 4,2 Jahre vom ersten Patienten bis zum Datenbankabschluss benötigten, gegenüber 2,8 Jahren bei häufigeren seltenen Erkrankungen. Dezentralisierte Designs reduzieren Reisen, müssen jedoch weiterhin Äquivalenztests gegenüber klinischen Endpunkten bestehen, was den Protokollaufbau um sechs bis neun Monate verlängert. Interessenverbände mildern die Hürden – 73 % der Teilnehmer mit Stoffwechselerkrankungen erfuhren 2025 über solche Kanäle von Studien –, doch die Onkologie-Rekrutierung hinkt hinterher, da nur 41 % der Patienten mit seltenen Krebserkrankungen auf Empfehlungen von Interessenverbänden angewiesen sind [3]Global Genes, "Bericht zur Patientenrekrutierung und Interessenvertretung 2025," globalgenes.org. Die CRO-Kosten pro Patient für extrem seltene Phase-III-Programme sind 2,5-mal höher als bei Standard-Onkologie-Studien aufgrund spezialisierter Koordinatoren und verlängerter Standortanlaufzyklen.

Hohe Kosten für multiregionale Mikrokohortenstudien

Die Durchführung von Mikrokohortenstudien in mehreren Rechtsgebieten verursacht erhebliche Gemeinkosten. Obwohl die EU-Einzelportalverordnung die Ersteinreichung vereinfacht, können nationale Ethikkommissionen abweichende Einwilligungsformulierungen vorschreiben und CROs zwingen, parallele Protokollversionen zu verwalten. Die Nationale Medizinproduktebehörde Chinas (NMPA) verlangt inländische Überbrückungs-PK-Studien, selbst wenn globale Daten vorliegen, was CRO-Rechnungen um 12–18 Monate und 3–5 Millionen USD erhöht. Indiens Schnellverfahren, das 2024 eingeführt wurde, verbessert die Prüfgeschwindigkeiten, schreibt jedoch eine klinische Studienversicherung von bis zu 250.000 USD pro Teilnehmer vor, was die Budgetposten aufbläht. Die kumulierten Kosten schrecken kapitalknappen Biotechunternehmen ab oder treiben sie zu regionalen Einschreibungsstrategien, was die Stichprobendiversität und statistische Aussagekraft einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Studienmanagement verankert den Umsatz, Biostatistik sichert die Innovationsprämie

Das Management klinischer Studien trug 2025 55,10 % des Umsatzes bei, was die dezentralisierte Studienlogistik und den Bedarf an Echtzeit-Überwachung im Markt für CROs für seltene Krankheiten widerspiegelt. Die FDA-Leitlinien zur Fernerfassung von Daten verpflichten zur Validierung hausbasierter Endpunkte und fügen sechs bis neun Monate Aufwand hinzu, den CROs absorbieren. Datenmanagement & Biostatistik ist zwar in absoluten Zahlen kleiner, aber mit einer CAGR von 9,20 % die am schnellsten wachsende Sparte, angetrieben durch bayesianische adaptive Designs und Masterprotokolle, die mehrere Therapien innerhalb einer einzigen Kohorte bewerten. Regulatorische und Beratungsdienstleistungen gewinnen unter dem Einzelportalsystem Europas an Relevanz, das paradoxerweise die Komplexität erhöht, da länderspezifische Ethikänderungen zunehmen. Die Arbeit an der Arzneimittelentwicklungsstrategie, einschließlich Pharmakovigilanz und Patientenregisterdesign, hat sich unter der IRA-Orphan-Biologika-Ausnahmeregelung beschleunigt, die das kommerzielle Leben verlängert und langfristige Evidenz erfordert.

Gen- und Zelltherapien machen 27 % der Orphan-Arzneimittelzulassungen aus und erfordern CRO-Kompetenz in der Handhabung viraler Vektoren, der Identitätsketten-Logistik und der 15-jährigen Nachverfolgung. Bluebird Bios Lyfgenia veranschaulicht die Belastung: die von der FDA vorgeschriebene jahrzehntelange Überwachung, die der Sponsor an einen Hämato-Register-Spezialisten ausgelagert hat. Programme für kleine Moleküle bei seltenen Krankheiten stützen sich stärker auf klassisches Monitoring und regulatorische Beratung. Das vom NIH finanzierte Bespoke Gene Therapy Consortium setzt vollständig auf CROs für individualisierte Vektoren in Kohorten von nur 30 Patienten. Sponsoren tendieren daher zu modalitätsspezifischer Expertise und bevorzugen mittelgroße Akteure wie Precision for Medicine und Novotech gegenüber Generalisten.

Nach Therapiebereich: Onkologie dominiert, Neurowissenschaften beschleunigen sich durch Gen-Therapie-Dynamik

Die Onkologie kontrollierte 2025 35,1 % des Umsatzes im Markt für CROs für seltene Krankheiten, gestützt durch CAR-T- und Präzisionsprogramme, die auf Krebserkrankungen mit geringer Inzidenz abzielen. Bristol Myers Squibbs Abecma für multiples Myelom und Gileads Yescarta für großzelliges B-Zell-Lymphom erfordern Leukapherese-Logistik und Sicherheitsüberwachung an mehr als 20 Standorten, was die CRO-Abhängigkeit verstärkt. Für die Neurowissenschaften, angeführt durch Gentherapien bei Duchenne-Muskeldystrophie und spinaler Muskelatrophie, wird bis 2031 eine CAGR von 9,15 % prognostiziert. Die FDA-Zulassung von Elevidys im Juni 2023 erforderte die Einschreibung in 15 Ländern und verdeutlichte die geografische Reichweite, die CROs bereitstellen.

Die Ophthalmologie bleibt eine Nische, ist aber lukrativ; Spark Therapeutics' Luxturna validierte die retinale Gentherapie und katalysierte Folgepipelines, die sich nun in Phase II/III unter CRO-Betreuung befinden. Kardiovaskuläre seltene Krankheiten erleben eine Wiederbelebung, nachdem die Zulassung von Tafamidis-Meglumin im Jahr 2024 die typischen Zeiträume von fünf Jahren auf 30 Monate verkürzte. Stoffwechselerkrankungen entwickeln sich in Richtung Genaugmentierung, da AAV-Studien supraphysiologische Enzymspiegel zeigen, was die Nachfrage nach Vektorverteilungslogistik und 10-Jahres-Registern erhöht, die CROs verwalten. In allen Kategorien komprimiert die biomarkergesteuerte Eignung die Einschreibung, erhöht aber die Screening-Kosten; die Gesamtexom-Sequenzierung fügt im Vergleich zu rein phänotypischen Studien einen 3,2-fachen Aufschlag hinzu.

Nach Phase: Spätstadiumstudien dominieren den Umsatz, Auslagerung in frühen Phasen beschleunigt sich

Phase III erzielte 2025 einen Umsatzanteil von 56 %, was mit der Kapitalintensität pivotaler Studien zu seltenen Krankheiten übereinstimmt. Die FDA-Befürwortung externer Vergleichsdaten zur natürlichen Krankheitsgeschichte reduziert die Stichprobengrößenanforderungen, überträgt CROs jedoch die Kuratierung und statistische Anpassung. Phase I, die mit einer CAGR von 8,90 % wächst, signalisiert eine frühe Auslagerung, da Sponsoren Erstanwendungsstudien am Menschen für Gentherapien und Antisense-Oligonukleotide risikoärmer gestalten. Phase II nimmt eine Mittelstellung ein, wobei Sponsoren häufig die strategische Überwachung behalten, aber das Standortmanagement auslagern. Nachzulassungsverpflichtungen weiten sich unter der IRA-Ausnahmeregelung aus; einmalige Gentherapien mit einem Preis von über 2 Millionen USD erfordern langfristige Wirksamkeitsnachweise, eine Aufgabe, die CROs durch Register und Verknüpfungen mit Abrechnungsdaten erfüllen.

Nach Endnutzer: Pharma & Biotech verankern die Nachfrage, gemeinnützige Sponsoren skalieren schnell

Pharma- und Biotechunternehmen repräsentierten 2025 72,30 % der Ausgaben, wobei Unternehmen mit weniger als 50 Mitarbeitern den Großteil der klinischen Operationen an CROs auslagern. Gemeinnützige und staatliche Sponsoren, angeführt durch NIH- und Europäische-Kommissions-Programme, wachsen mit einer CAGR von 8,80 %, indem sie öffentliche Zuschüsse nutzen, um extrem seltene Initiativen zu finanzieren. Das Bespoke Gene Therapy Consortium leitet Mittel direkt in von CROs verwaltete individualisierte Vektorprogramme. Akademische Forscher bleiben Keimzellen für Proof-of-Concept-Daten und machen 41 % der zwischen 2020 und 2024 an die Industrie übertragenen Orphan-Zulassungen aus. Von Patienten geführte Stiftungen finanzieren Studien zur natürlichen Krankheitsgeschichte und Biomarkerarbeit, die CROs in optimierte Entwicklungspakete umwandeln.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 47,5 % am Markt für CROs für seltene Krankheiten, unterstützt durch die US-amerikanische Steuergutschrift des Orphan Drug Act, die 25 % der qualifizierten Studienausgaben ausgleicht, sowie durch Cluster von Gentherapie-Innovatoren in Boston, San Francisco und dem Research Triangle. Die 34 Orphan-Designierungen der FDA im ersten Quartal 2024 unterstreichen die anhaltende regulatorische Priorität. Die IRA-Ausnahmeregelung verlängert das kommerzielle Leben qualifizierender Biologika um 13 Jahre und fördert robuste Phase-IV-Investitionen. Kanada trägt durch beschleunigte Prüfungen im Rahmen seines Orphan Drug Framework bei, während Mexiko kostengünstige Einschreibung für lateinamerikanische Bevölkerungsgruppen bietet.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 9,50 % bis 2031 erzielen, angetrieben durch Chinas NMPA-Schnellverfahren für seltene Krankheiten und Indiens beschleunigtes Zulassungsrahmenwerk von 2024. China erteilte im ersten Halbjahr 2024 12 Orphan-Designierungen, ein Anstieg von 50 % im Jahresvergleich, was die CRO-Nachfrage verstärkt. Japans SAKIGAKE-Erweiterung halbiert die Prüfzyklen und veranlasst CROs zu Investitionen in Standortnetzwerke. Australien und Südkorea vereinfachen Phase-I/II-Ethikgenehmigungen und ziehen westliche Sponsoren an. Die Datenlokalisierung gemäß Chinas Gesetz zum Schutz personenbezogener Informationen zwingt CROs zur Führung paralleler Server und verlängert den Datenbankabschluss um sechs Wochen.

Europa bleibt stabil, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien den Großteil der regionalen Ausgaben ausmachen. Die EMA verzeichnete 2024 312 Orphan-Designierungsanträge. Die EU-Verordnung über klinische Studien vereinfacht die Einreichung, bewahrt jedoch die nationale Änderungsbefugnis und verstärkt die Nachfrage nach regulatorischer Beratung. Der Datentransfer nach dem Brexit erfordert nun Standardvertragsklauseln, was die Zeitpläne um vier bis sechs Wochen verlängert. Der Nahe Osten & Afrika und Südamerika fungieren hauptsächlich als ergänzende Einschreibungsregionen; Südafrika führte 2024 einen Orphan-Weg ein, während Brasiliens ANVISA die Prüfungen für seltene Krankheiten auf 12 Monate verkürzte, obwohl die Währungsvolatilität die Begeisterung dämpft.

Wettbewerbslandschaft

Der Markt für CROs für seltene Krankheiten weist eine moderate Fragmentierung auf: Die fünf größten Akteure IQVIA, ICON, Parexel, Medpace und Labcorp Drug Development halten den Großteil des Marktanteils. IQVIA erzielte 2024 einen Umsatz von 14,4 Milliarden USD, wobei Programme für seltene Krankheiten 18 % des Umsatzes aus klinischen Lösungen ausmachten. Die Insolvenz von Syneos Health im Jahr 2024 schuf Chancen für agile Neueinsteiger, die sich auf dezentralisierte Studien und KI-basierte Register spezialisieren. CROs mit modalitätsspezifischer Expertise führen bei Gentherapiemöglichkeiten; Logistik für virale Vektoren und 15-jährige Nachverfolgungsverpflichtungen differenzieren das Dienstleistungsangebot. Die Technologieadoption ist entscheidend: KI-gestützte Patientenabgleich-Plattformen wie MPACT senken die Screening-Ausfallrate auf 22 % und rechtfertigen Premiumpreise. CROs, die proprietäre digitale Endpunkte sechs bis neun Monate schneller als Mitbewerber validieren, erzielen höhere Margen. Die Konsolidierung von Nebendienstleistungen setzt sich fort: Eine große Anzahl von CROs bietet nun In-vivo-Toxikologie an und erfüllt damit die Nachfrage der Sponsoren nach integrierten Paketen.

Marktführer der Auftragsforschungsorganisationen (CRO) für seltene Krankheiten

-

IQVIA

-

ICON

-

Parexel

-

Medpace

-

Labcorp Drug Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mendra wurde mit 82 Millionen USD gegründet, um KI-gestützte Arzneimittelentdeckungsansätze auf extrem seltene Erkrankungen anzuwenden.

- Januar 2026: Thermo Fisher kündigte Pläne zur Übernahme von Clario Holdings an und integriert damit Endpunkt-Datenlösungen über alle Entwicklungsphasen hinweg.

- Mai 2025: Die Comac Medical Group erwarb ILIFE Consulting, um eine paneuropäische Vollservice-CRO mit Schwerpunkt auf seltenen Krankheiten und frühen Studienphasen aufzubauen.

Berichtsumfang des globalen Marktes für Auftragsforschungsorganisationen (CRO) für seltene Krankheiten

Gemäß dem Berichtsumfang ist eine CRO für seltene Krankheiten ein spezialisierter Dienstleister, der klinische Studien für Erkrankungen verwaltet, die kleine Patientenpopulationen betreffen und häufig als Orphan-Krankheiten bezeichnet werden. Im Gegensatz zu traditionellen CROs, die großangelegte Studien durchführen, konzentrieren sich Spezialisten für seltene Krankheiten auf hochkomplexe Studien, bei denen die Patientenrekrutierung aufgrund der geografischen Streuung der Teilnehmer äußerst schwierig ist. Diese Organisationen bieten End-to-End-Unterstützung, einschließlich auf kleine Stichprobengrößen zugeschnittenes Protokolldesign, regulatorische Navigation für Orphan-Drug-Designierungen und patientenzentrierte Rekrutierungsstrategien, die häufig eine direkte Zusammenarbeit mit globalen Patienteninteressenverbänden beinhalten.

Der Markt für CROs für seltene Krankheiten ist nach Servicetyp, Therapiebereich, Phase, Endnutzer und Geografie segmentiert. Nach Servicetyp ist der Markt in Arzneimittelentwicklungsstrategie, Management klinischer Studien, Datenmanagement & Biostatistik, Regulatorik & Beratung sowie andere Spezialdienste unterteilt. Nach Therapiebereich ist der Markt in Herz-Kreislauf, Neurowissenschaften, Ophthalmologie, Onkologie, Stoffwechsel & Sonstiges unterteilt. Nach Phase ist er in Präklinisch, Phase I, Phase II, Phase III und Phase IV segmentiert. Nach Endnutzer umfasst die Segmentierung Pharma- & Biotechunternehmen, gemeinnützige & staatliche Sponsoren, akademische & Forschungsinstitute sowie Sonstige. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Arzneimittelentwicklungsstrategie |

| Management klinischer Studien |

| Datenmanagement und Biostatistik |

| Regulatorik und Beratung |

| Andere Spezialdienste |

| Herz-Kreislauf |

| Neurowissenschaften |

| Ophthalmologie |

| Onkologie |

| Stoffwechsel und Sonstiges |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Pharma- und Biotechunternehmen |

| Gemeinnützige und staatliche Sponsoren |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Arzneimittelentwicklungsstrategie | |

| Management klinischer Studien | ||

| Datenmanagement und Biostatistik | ||

| Regulatorik und Beratung | ||

| Andere Spezialdienste | ||

| Nach Therapiebereich | Herz-Kreislauf | |

| Neurowissenschaften | ||

| Ophthalmologie | ||

| Onkologie | ||

| Stoffwechsel und Sonstiges | ||

| Nach Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Endnutzer | Pharma- und Biotechunternehmen | |

| Gemeinnützige und staatliche Sponsoren | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für CROs für seltene Krankheiten?

Die Marktgröße der CROs für seltene Krankheiten wurde 2026 auf 2,57 Milliarden USD geschätzt.

Wie schnell wird der Markt für CROs für seltene Krankheiten voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,18 % voranschreitet und bis 2031 3,81 Milliarden USD erreicht.

Welches Servicesegment hat den größten Anteil?

Das Management klinischer Studien führte 2025 mit einem Umsatzanteil von 55,10 %.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,50 % prognostiziert.

Warum sind Gen- und Zelltherapien wichtig für die CRO-Nachfrage?

Sie erfordern komplexe Logistik, langfristige Nachverfolgung und spezialisiertes Datenmanagement, das Sponsoren typischerweise auslagern.

Seite zuletzt aktualisiert am: