Marktgröße und Marktanteil der Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

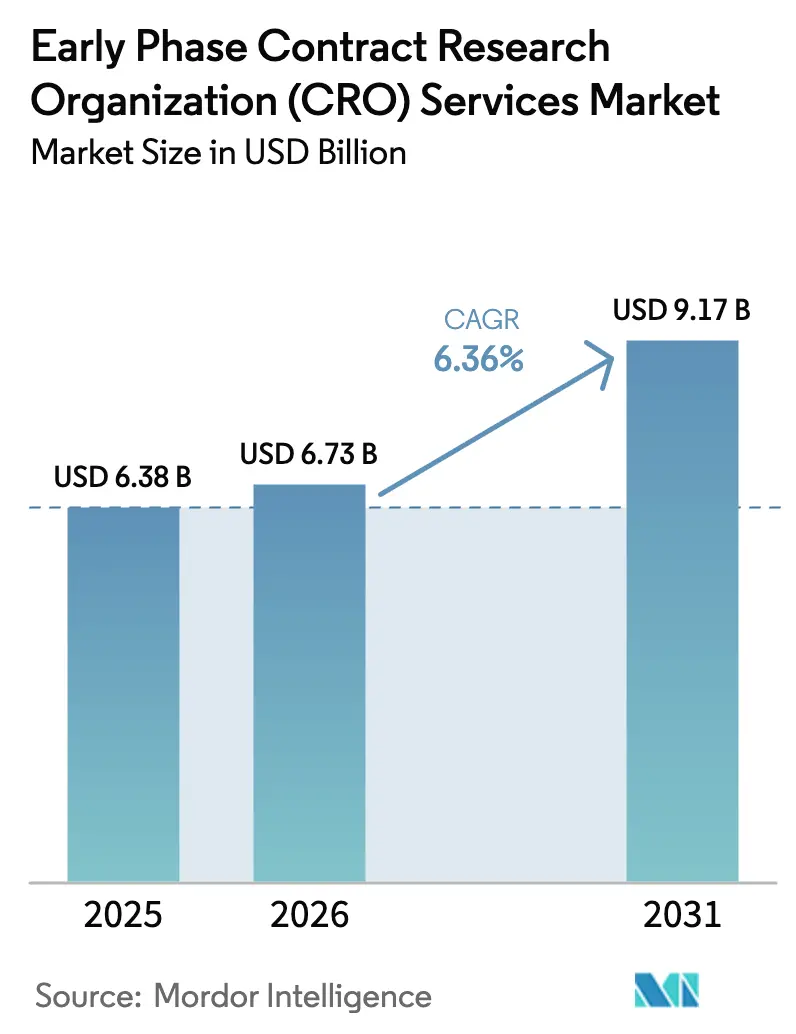

| Marktgröße (2026) | 6.73 Milliarden US-Dollar |

| Marktgröße (2031) | 9.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

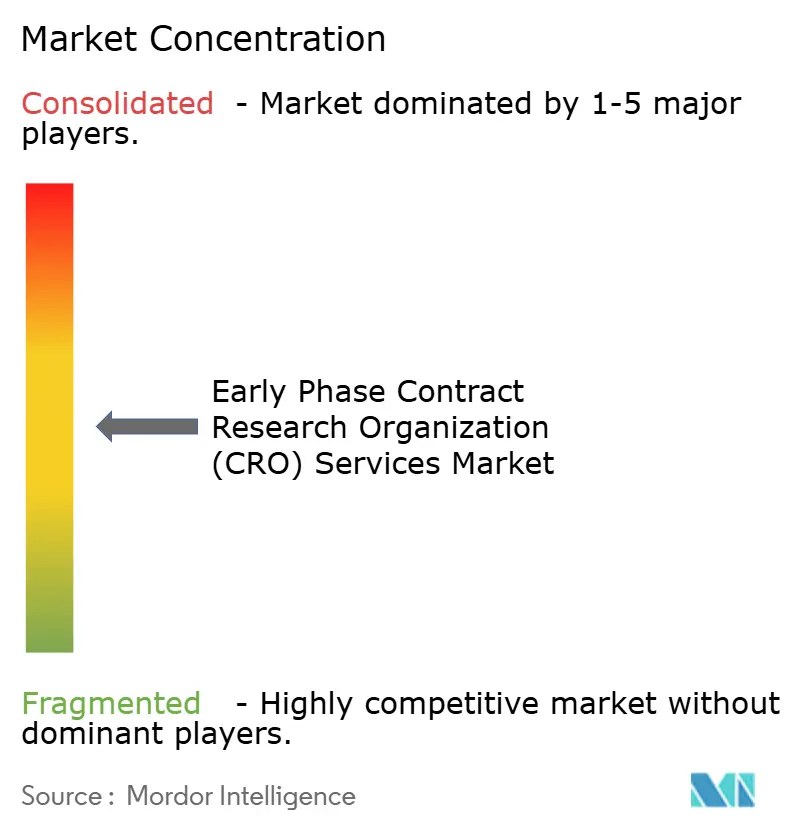

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen von Mordor Intelligence

Die Marktgröße für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen wird im Jahr 2026 auf 6,73 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 6,38 Milliarden USD, mit Prognosen von 9,17 Milliarden USD und einer CAGR von 6,36 % über den Zeitraum 2026–2031.

Eine erhöhte Kapitalallokation für Phase I, Phase IIa, Bioäquivalenz und explorative IND-Arbeitsbereiche beschleunigt die Nachfrage, da Regulierungsbehörden nun Dosisoptimierungsnachweise gegenüber Paradigmen der maximal tolerierten Dosis im Rahmen des Projekts Optimus der FDA bevorzugen [1]U.S. Food and Drug Administration, "Projekt Optimus," fda.gov. Kleine und mittelgroße Biotech-Sponsoren dominieren die Auslagerungsvolumina, da risikokapitalfinanzierte Innovatoren feste Infrastrukturen vermeiden, während Generikahersteller die Studienanzahl zur Unterstützung komplexer 505(b)(2)- und ANDA-Einreichungen rasch erhöhen. Ferngestützte Datenerfassung, tragbare Sensoren und kontinuierliche PK-Telemetrie verlagern den Umsatz hin zu Datenverwaltungs- und Biostatistikdienstleistungen und verdrängen die arbeitsintensive Vor-Ort-Überwachung. Multiregionale Erstanwendungen am Menschen, ermöglicht durch ICH E8(R1), ICH E6(R3) und die EU-Verordnung über klinische Studien, erlauben eine gleichzeitige Standortaktivierung in den Zuständigkeitsbereichen der FDA, EMA und NMPA, was die Gesamtzeitpläne verkürzt und CROs mit geografisch diversifizierten Standorten begünstigt.

Wichtigste Erkenntnisse des Berichts

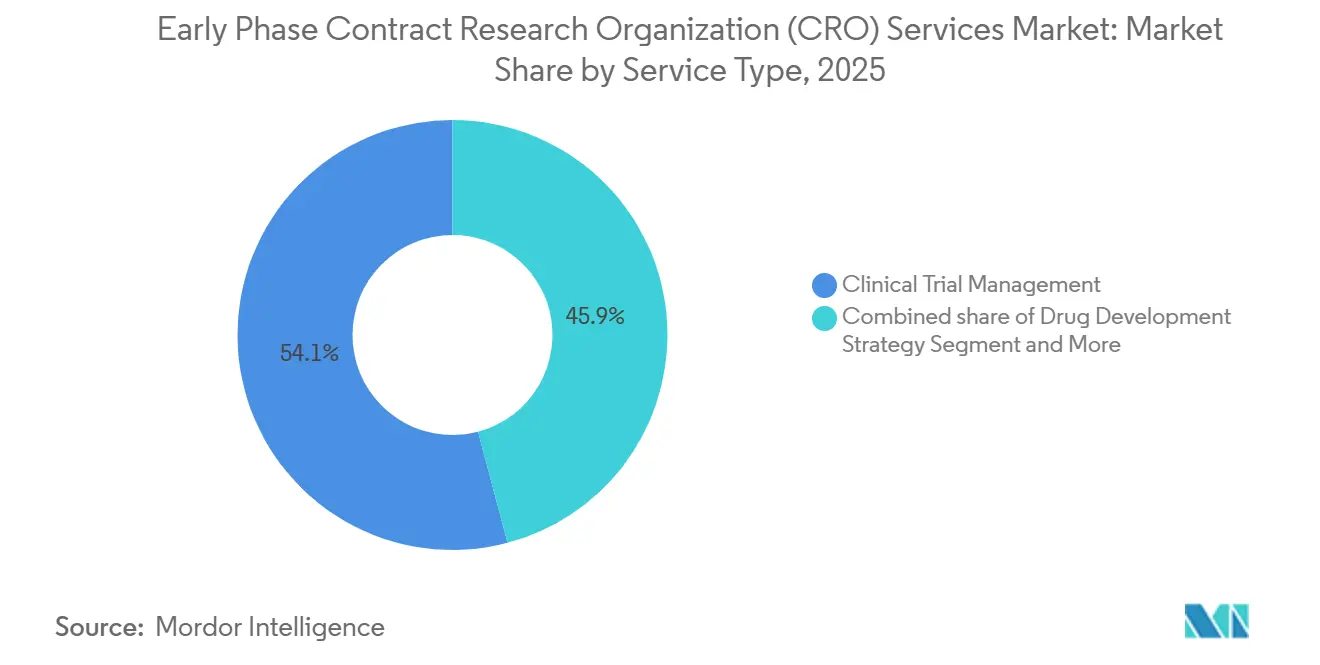

- Nach Dienstleistungsart führte die klinische Überwachung im Jahr 2025 mit einem Umsatzanteil von 54,12 %; Datenverwaltung und Biostatistik wird bis 2031 voraussichtlich mit einer CAGR von 7 % wachsen.

- Nach Therapiebereich entfiel auf die Onkologie im Jahr 2025 ein Anteil von 30 %; Infektionskrankheiten verzeichnen bis 2031 eine CAGR von 6,9 %.

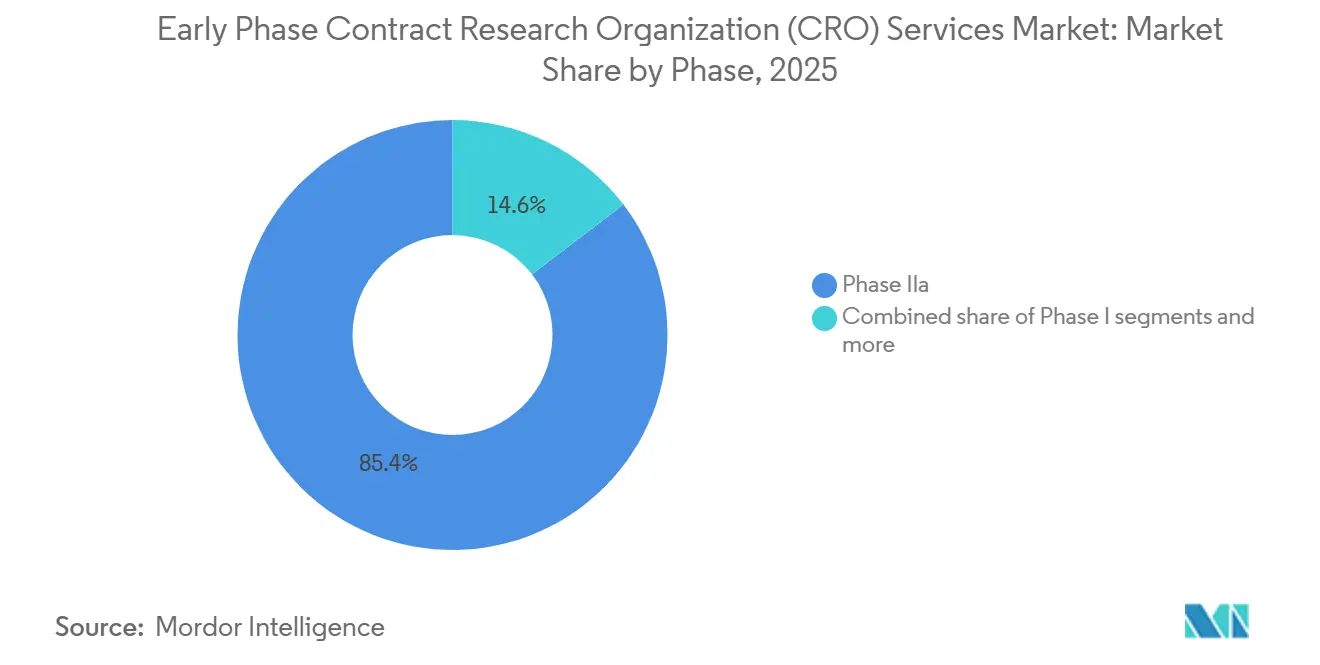

- Nach Phase hielt Phase IIa im Jahr 2025 einen Anteil von 85,37 % am Markt für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen; Bioäquivalenz- und Bioverfügbarkeitsstudien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,8 % wachsen.

- Nach Sponsortyp entfielen auf kleine und mittelgroße Biotechunternehmen im Jahr 2025 57,1 % des Marktvolumens für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen; Generikahersteller verzeichnen mit 7,20 % bis 2031 die höchste prognostizierte CAGR.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,13 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der biopharmazeutischen Pipeline komplexer Biologika | +1.5% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz- und Zeiteinsparungsvorteile für Sponsoren | +1.3% | Global, APAC-Übernahme beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Harmonisierungsinitiativen (ICH E8(R1), FDA-Projekt Optimus) | +1.0% | Global, Nordamerika und EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Dezentralisierte studiengestützte frühe PK/PD-Analyseplattformen | +0.9% | Nordamerika und EU als Kernmärkte, APAC im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Steigendes Risikokapital für Erstanwendungen am Menschen in Mikrodosierungsstudien | +0.8% | Nordamerika und EU, selektive APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der biopharmazeutischen Pipeline komplexer Biologika

Weltweit waren Mitte 2025 mehr als 3.200 aktive Gen- und Zelltherapiestudien im Gange, was einem Anstieg von 35 % gegenüber 2020 entspricht [2]American Society of Gene & Cell Therapy, "Landschaft der Zell- und Gentherapiestudien 2025," asgct.org. Allein Antikörper-Wirkstoff-Konjugate umfassen über 400 Untersuchungsprogramme, die jeweils aufwendige Dosiseskalationsschemata erfordern, welche die optimale biologische Dosis, pharmakodynamische Biomarker und die Freisetzungskinetik der Nutzlast bewerten. Zellbasierte Modalitäten wie CAR-T und TCR-T fügen Leukapherese-Koordination und Produktionsslot-Beschränkungen hinzu, die nur integrierte CRO-Netzwerke effizient bewältigen können. mRNA-Plattformen, die in Infektionskrankheitsumgebungen validiert wurden, dringen in Onkologie- und Seltene-Krankheiten-Pipelines vor und erfordern Erstanwendungen am Menschen zur Beurteilung der angeborenen Immunaktivierung und der Biodistribution von Lipid-Nanopartikeln. Insgesamt erhöhen diese Modalitäten die technische Hürde für die Frühphasenausführung und belohnen Anbieter, die fortgeschrittene bioanalytische, logistische und immunologische Expertise kombinieren können.

Kosteneffizienz und Zeiteinsparungsvorteile für Sponsoren

Die Auslagerung von Phase-I-Arbeiten reduziert den Fixkostenaufwand für aufstrebende Biotechunternehmen um 25 %–35 % im Vergleich zum Betrieb interner Einheiten, was die Liquidität während 18- bis 24-monatiger Finanzierungszyklen schont. CROs mit großen Panels gesunder Freiwilliger können Kohorten mit aufsteigender Einzeldosis innerhalb von 8–10 Wochen nach Protokollabschluss starten, gegenüber 16–20 Wochen bei internen Bemühungen. Adaptive Designs, die unter ICH E20 genehmigt wurden, unterstützen nahtlose Übergänge von Phase Ia zu Ib innerhalb eines Protokolls und verkürzen die Entwicklungszeitpläne um vier bis sechs Monate. Anbieter im asiatisch-pazifischen Raum bieten Kosteneinsparungen von 30 %–40 % pro Patient, obwohl Sponsoren dies gegen lokale Prüfzeitpläne und mögliche Anforderungen zur Überbrückung ethnischer Sensitivitäten gemäß CDSCO-Richtlinien abwägen müssen.

Regulatorische Harmonisierungsinitiativen

Die FDA schloss das Projekt Optimus im Jahr 2024 ab und wies Onkologie-Sponsoren an, die Dosisauswahl mit pharmakodynamischen Daten und Nutzendaten zu begründen, anstatt standardmäßig die maximal tolerierte Dosis zu verwenden, was Phase I verlängert, aber die Erfolgsaussichten in Phase II verbessert. ICH E8(R1) betont patientenzentrierte Endpunkte und eine nahtlose Evidenzplanung, während ICH E6(R3) elektronische Quelldaten und risikobasierte Überwachung formal anerkennt und eine Reduzierung der Vor-Ort-Besuche um 30 %–40 % ermöglicht. Das Einzelportalsystem der EU-Verordnung über klinische Studien reduziert die Erstgenehmigung auf etwa 60 Tage, und die Angleichung der NMPA an ICH hat die chinesische IND-Prüfung von 150 Tagen auf 60 Tage verkürzt.

Dezentralisierte studiengestützte frühe PK/PD-Analyseplattformen

Der endgültige FDA-Leitfaden aus dem Jahr 2023 befürwortete Fernzustimmung, telemedizinische Beurteilungen und die direkte Arzneimittellieferung an Patienten, sofern die Sicherheit dies erlaubt. Kontinuierliche Herzfrequenz- und Temperaturpflaster, die im Rahmen des Rahmens für Software als Medizinprodukt validiert wurden, speisen Echtzeit-PK-Modelle und reduzieren den stationären Aufenthalt von bis zu sieben Tagen auf ein bis zwei Tage, wodurch die Kosten pro Proband um bis zu 25 % gesenkt werden. Robuste elektronische Quelldaten, Konformität mit 21 CFR Part 11 und DSGVO-kompatible Cloud-Speicherung bleiben Voraussetzungen und lenken die Sponsorenpräferenz hin zu CROs mit ausgereifter digitaler Infrastruktur.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Patientenrekrutierung in Nischenindikationen | -0.8% | Global, akut bei Programmen für seltene Krankheiten | Kurzfristig (≤ 2 Jahre) |

| Strenge Compliance-Kosten für Datenintegrität | -0.6% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Hohe Fluktuation von spezialisiertem klinisch-pharmakologischem Personal | -0.5% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenbeschränkungen für isotopische Mikrotracer | -0.3% | Global, konzentrierte Lieferantenbasis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Patientenrekrutierung in Nischenindikationen

Die Phase-I-Einschreibung bei seltenen Krankheiten erstreckt sich über 18–24 Monate, was etwa dem Doppelten der Zeitpläne für häufige Indikationen entspricht, da Patienten selten und oft nicht diagnostiziert sind [3]U.S. Food and Drug Administration, "Seltene Krankheiten: Studien zur natürlichen Krankheitsgeschichte," fda.gov. Nur 38 % der Sponsoren unterhalten Krankheitsregister, obwohl der FDA-Leitfaden von 2024 eine solche Infrastruktur empfiehlt, sodass CROs auf die Öffentlichkeitsarbeit von Patientenorganisationen angewiesen sind, was Budget- und Zeitplanrisiken erhöht. Biomarkergesteuerte Onkologiestudien verzeichnen Screening-Ausfallraten von über 40 %, was die Aktivierung zusätzlicher Standorte erzwingt und die Kosten erhöht. Dezentralisierte Ansätze mildern Reisebelastungen, erfordern jedoch weiterhin eine klinische Sicherheitsüberwachung für Verbindungen mit höherem Risiko, was die Vorteile virtueller Designs begrenzt. Genehmigungen der Ethikkommission für den Registerzugang können den Studienbeginn um zwei bis vier Monate verzögern und die Zeitpläne für seltene Krankheiten weiter strecken.

Strenge Compliance-Kosten für Datenintegrität

FDA-Formular-483-Beobachtungen, die Mängel bei der Datenintegrität anführen, stiegen von 2023 bis 2024 um 22 %. Die Einführung von 21 CFR Part 11-konformen elektronischen Quellsystemen kostet 200.000–400.000 USD pro Klinik, wobei die jährliche Validierung bis zu 80.000 USD erreicht. DSGVO-Regeln für grenzüberschreitende Übertragungen verlängern die Vertragsverhandlungen um bis zu sechs Wochen, und die Anforderungen der MHRA an die Fernverifizierung erfordern Mehrfaktor-Authentifizierungsebenen, die weitere Ausgaben verursachen. Diese Aufwendungen komprimieren die Margen kleinerer Anbieter und erhöhen die Markteintrittsbarrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Daten-Workflows definieren Wertpools neu

Die klinische Überwachung behielt im Jahr 2025 einen Umsatzvorsprung von 54,12 % und unterstreicht damit die nach wie vor unverzichtbare Bedeutung der Vor-Ort-Quelldatenverifizierung im Frühphasenbereich. Datenverwaltung und Biostatistik sind jedoch mit einer CAGR von 7,0 % die am schnellsten wachsenden Bereiche, was dezentralisierte Telemetrieströme widerspiegelt, die eine kontinuierliche statistische Modellierung erfordern. Sponsoren bündeln zunehmend Überwachung, Statistik und regulatorische Beratung in Einzelverträgen, um die Aufsicht zu vereinfachen und eine kohärente Ausführung zu gewährleisten. Risikobasierte Überwachungsprinzipien, die in ICH E6(R3) verankert sind, werden den besuchsbasierten Umsatz schrittweise senken, aber analysegestützte Dienstleistungen ausweiten und den Budgetanteil hin zu Anbietern verlagern, die integrierte elektronische Quelldatenprüfung und zentrale Risiko-Dashboards anbieten. Kleinere Nischenlabore bleiben für bioanalytische und PK-Modellierung relevant, stehen jedoch unter Konsolidierungsdruck, da Full-Service-CROs weiterhin Spezialkapazitäten erwerben.

Die Marktgröße für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen, die durch Datenverwaltung und Biostatistik generiert wird, wird bis 2031 voraussichtlich schneller wachsen als jeder andere Dienstleistungsbereich, was auf das stetige Wachstum bei kontinuierlichen Sensordaten, adaptiven Designs und KI-gestützter Echtzeit-Sicherheitsüberwachung zurückzuführen ist. Umgekehrt wird der Anteil der Ausgaben für reine klinische Überwachung sinken, da die Einführung elektronischer Quelldaten zunimmt und Regulierungsbehörden die Fernverifizierung befürworten, was den strategischen Imperativ für Anbieter verstärkt, in digitale Infrastruktur zu investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Onkologie behauptet Dominanz, während Infektionskrankheiten an Dynamik gewinnen

Die Onkologie machte im Jahr 2025 30 % des Umsatzes aus, angetrieben durch Immuno-Onkologie-Kombinationen, CAR-T-Fortschritte und die wachsende Antikörper-Wirkstoff-Konjugat-Pipeline, die auf aufwendige Erstanwendungen am Menschen mit pharmakodynamischen Biomarkern wie zirkulierender Tumor-DNA angewiesen ist. Infektionskrankheiten werden bis 2031 mit einer CAGR von 6,9 % alle anderen Bereiche übertreffen, gestützt durch CARB-X-geförderte Projekte zur Bekämpfung antimikrobieller Resistenz und staatlich getriebene Pandemievorsorgemandate. Studien zum zentralen Nervensystem bleiben aufgrund des Bedarfs an Blut-Hirn-Schranken-Bildgebung und Liquorentnahme technisch anspruchsvoll, während psychedelische Verbindungen neue Machbarkeitsnachweis-Wege im Rahmen der FDA-Durchbruchstherapiepfade eröffnen.

Innerhalb des Marktes für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen behält die Onkologie den höchsten absoluten Wert, doch Infektionskrankheitsprogramme werden einen wachsenden Anteil am inkrementellen Wachstum ausmachen, da Regierungen Mittel in antimikrobielle Pipelines und schnelle Pandemieimpfstoffplattformen lenken. CROs mit BSL-2/3-Infrastruktur und impfstoffspezifischen Pharmakovigilanzkompetenzen sind am besten positioniert, um diesen aufkommenden Umsatzstrom zu erschließen.

Nach Phase: Traditionelle Phase I dominiert, aber BE/BA gewinnt an Dynamik

Phase-IIa-Studien generierten im Jahr 2025 85,37 % des klinischen Phasenumsatzes. Ihr Aufstieg beruht auf einer einfachen Tatsache: Sponsoren müssen einen klaren Machbarkeitsnachweis sehen, bevor sie auf teure Spätstudien setzen. Eine typische Phase-IIa-Studie schließt 100–300 Freiwillige in mehreren Dosisgruppen ein und stützt sich auf adaptive Randomisierung und schnelle Zwischenauswertungen der Daten. Nur CROs mit erfahrenen Biostatistikern und agilen Datensystemen können dieses Tempo bewältigen.

Biomarkergesteuerte Arzneimittelentwicklung erhöht die Belastung zusätzlich. Viele Phase-IIa-Programme koppeln das Arzneimittel nun mit einem Begleitdiagnostikum und segmentieren Patienten nach genetischem Profil, sodass CROs starke Laborverbindungen und fundiertes regulatorisches Know-how benötigen, um alles in Bewegung zu halten. Bioäquivalenz- und Bioverfügbarkeitsarbeiten (BE/BA) sind die am schnellsten wachsende Nische mit einer prognostizierten CAGR von 6,8 % bis 2031. Diese Projekte sind kürzer, oft vier bis acht Wochen, und folgen bewährten Protokollen, sodass CROs mehr Studien pro Jahr durchführen können, auch wenn jeder Vertrag kleiner ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sponsortyp: Biotech treibt das Volumen; Generika führt das Wachstum an

Kleine und mittelgroße Biotechunternehmen generierten im Jahr 2025 57,1 % des Vertragswerts, was den Aufstieg asset-zentrischer Unternehmensstrukturen widerspiegelt, die den Großteil der Tätigkeiten auslagern. Generikahersteller, angetrieben durch 505(b)(2)-Reformulierungsstrategien und den Vorstoß in komplexe Injektabilia und Inhalativa, werden bis 2031 eine CAGR von 7,2 % verzeichnen, schneller als jede andere Sponsorklasse. Interne Einheiten großer Pharmaunternehmen sehen sich einer geringeren Kapazitätsauslastung gegenüber und verteilen Auftragsvergaben nun auf mehrere CRO-Partner, um Preise zu vergleichen, was den Angebotsdruck erhöht.

Risikoteilende Vertragsformate, bei denen CROs meilensteinbasierte Zahlungen erhalten, gewinnen bei liquiditätssensiblen Start-ups an Bedeutung. CROs, die bereit sind, Ausführungsrisiken im Gegenzug für eine Beteiligung an Aufwärtspotenzial zu übernehmen, werden sich im nächsten Biotechfinanzierungszyklus differenzieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 40,13 % bei Dienstleistungen für die klinische Frühphasenentwicklung, was das dichte Cluster von Phase-I-Einheiten in Boston, San Diego und der San Francisco Bay Area widerspiegelt. Die Region profitiert von der Nähe zu wissenschaftlichen FDA-Treffen, gut etablierten Datenbanken gesunder Freiwilliger und ausgereiften bioanalytischen Laboren, die die Kohorteninitiation beschleunigen. Leitlinien für dezentralisierte Studien ermöglichen hybride Designs, die Telemedizinbesuche mit stationärer Dosierung kombinieren, doch eine Fluktuation des klinisch-pharmakologischen Personals von über 20 % dämpft die Kostenwettbewerbsfähigkeit. Lohninflation und steigende Immobilienpreise in wichtigen Biotech-Korridoren veranlassen Sponsoren, die Geschwindigkeitsvorteile Nordamerikas gegen höhere Betriebskosten abzuwägen.

Die Marktgröße für Dienstleistungen der klinischen Frühphasenentwicklung im asiatisch-pazifischen Raum wird voraussichtlich mit einer CAGR von 8,12 % wachsen, was die Region in die Lage versetzt, Europa vor 2031 zu überholen. Chinas NMPA prüft IND-Anträge nun innerhalb von 60 Tagen, und die Genehmigung von 158 innovativen Arzneimittelstudien im Jahr 2024 unterstreicht einen raschen Pipeline-Zustrom. Indiens risikobasierter Prüfpfad verkürzt regulatorische Zyklen um etwa 30 % und verkürzt in Kombination mit 40 %–50 % niedrigeren Arbeitskosten die Patientenrekrutierungszeitpläne im Vergleich zu westlichen Märkten. Australiens 30-tägiges Benachrichtigungsschema für klinische Studien bietet einen schnellen Einstiegspunkt für Machbarkeitsnachweistudien, die globale Programme speisen. Singapur und Japan, die jeweils beschleunigte Prüfverfahren für fortgeschrittene Therapien betreiben, bieten hochwertige Standorte, die Sponsoren anziehen, die nahtlose multiregionale Designs anstreben.

Europa bleibt die zweitgrößte geografische Region, gestützt durch das Einzelportalsystem der EU-Verordnung über klinische Studien, das die Anlaufzeiten für mehrere Länder halbiert. Phase-I-Kliniken in den Niederlanden, Deutschland und dem Vereinigten Königreich bieten anspruchsvolle Erstanwendungskapazitäten am Menschen, während osteuropäische Standorte Kosteneffizienz und behandlungsnaive Patientenpopulationen beitragen. Südamerika sowie der Nahe Osten und Afrika haben heute kleinere Anteile, doch Argentinien, Brasilien und Südafrika ziehen Programme für seltene Krankheiten und vernachlässigte Tropenkrankheiten an, da die Kosten pro Patient niedriger sind und unterstützende ethische Rahmenbedingungen bestehen. Die fortgesetzte Angleichung an ICH-Leitlinien in aufstrebenden Regionen wird voraussichtlich den globalen Fußabdruck der Branche für Dienstleistungen der klinischen Frühphasenentwicklung verbreitern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten CROs halten einen erheblichen kombinierten Umsatz, was Raum für mittelgroße Spezialisten und digitale Disruptoren lässt. Etablierte Anbieter reagieren darauf, indem sie bioanalytische Labore erwerben, KI-gestützte Sicherheitsanalysen einbetten und in wachstumsstarke Standorte im asiatisch-pazifischen Raum expandieren. Partnerschaften mit Unternehmen für tragbare Sensoren und Patientenorganisationen sind zentrale Differenzierungsmerkmale, die dezentralisierte Überwachung und die Einschreibung bei seltenen Krankheiten unterstützen. Technologische Bereitschaft, einschließlich validierter elektronischer Quelldaten, risikobasierter Überwachungsalgorithmen und cloud-nativer Datenplattformen, dient nun als Auswahlkriterium in Sponsor-Ausschreibungen. Kleinere Marktteilnehmer gewinnen an Boden, indem sie sich auf Mikrodosierung, Organ-auf-Chip-Toxikologie oder psychedelische Medizinnischen konzentrieren, wo Agilität und wissenschaftliche Tiefe die Skalierung übertrumpfen.

Marktführer der Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen

IQVIA

ICON plc

Labcorp Drug Development

Medpace

Parexel International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IQVIA wurde von einem führenden unabhängigen Forschungsanalyseunternehmen als Vorreiter bei generativer KI für Biowissenschaften anerkannt.

- Januar 2025: ICON führte neue KI-Tools wie iSubmit, Mapi Research Trust COA, FORWARD+ und OMR AI Navigation Assistant ein, um das Dokumentenmanagement und Anlaufkennzahlen zu optimieren.

- Januar 2025: IQVIA erweiterte seine Phase-I-Einheit in Singapur um 40 zusätzliche Betten und Zelltherapiekapazitäten.

Berichtsumfang des globalen Marktes für Frühphasen-Auftragsforschungsorganisation (CRO) Dienstleistungen

Gemäß dem Berichtsumfang ist eine Frühphasen-Auftragsforschungsorganisation (CRO) auf die Anfangsstadien der klinischen Prüfung am Menschen spezialisiert. Ihre Kernfunktion besteht darin, potenzielle neue Arzneimittel von Labor- und Tierstudien in die Anwendung am Menschen zu überführen, um grundlegende Daten zu Sicherheit, Verträglichkeit und Pharmakokinetik zu etablieren. Im Gegensatz zu Spätphasen-CROs, die Tausende von Patienten zur Bestätigung der Wirksamkeit betreuen, führen Frühphasen-CROs kleinere, hochkontrollierte Studien durch, die oft weniger als 100 Teilnehmer umfassen, um die maximal tolerierte Dosis zu bestimmen und potenzielle Nebenwirkungen zu identifizieren, bevor eine „Go/No-Go”-Entscheidung für die weitere Entwicklung getroffen wird.

Der Markt für Frühphasen-CRO-Dienstleistungen ist nach Dienstleistungsart, Therapiebereich, Phase, Endnutzern und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Arzneimittelentwicklungsstrategie, Management klinischer Studien, Datenverwaltung und Biostatistik, Regulierung und Beratung sowie sonstige Spezialdienste unterteilt. Nach Therapiebereich ist der Markt in Onkologie, zentrales Nervensystem (ZNS), Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Immunologie und Entzündung, seltene Krankheiten und sonstige unterteilt. Nach Phase ist er in Phase I, Phase IIa, BE/BA-Studien sowie explorative IND und Mikrodosierung segmentiert. Nach Endnutzern umfasst die Segmentierung große Pharmaunternehmen, kleine und mittelgroße Biotechunternehmen, Generikahersteller sowie akademische und staatliche Institutionen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Arzneimittelentwicklungsstrategie |

| Management klinischer Studien |

| Datenverwaltung und Biostatistik |

| Regulierung und Beratung |

| Sonstige Spezialdienste |

| Onkologie |

| Zentrales Nervensystem (ZNS) |

| Infektionskrankheiten |

| Herz-Kreislauf-Erkrankungen |

| Immunologie und Entzündung |

| Seltene Krankheiten |

| Sonstige |

| Phase I |

| Phase IIa |

| BE/BA-Studien |

| Explorative IND und Mikrodosierung |

| Große Pharmaunternehmen |

| Kleine und mittelgroße Biotechunternehmen |

| Generikahersteller |

| Akademische und staatliche Institutionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Arzneimittelentwicklungsstrategie | |

| Management klinischer Studien | ||

| Datenverwaltung und Biostatistik | ||

| Regulierung und Beratung | ||

| Sonstige Spezialdienste | ||

| Nach Therapiebereich | Onkologie | |

| Zentrales Nervensystem (ZNS) | ||

| Infektionskrankheiten | ||

| Herz-Kreislauf-Erkrankungen | ||

| Immunologie und Entzündung | ||

| Seltene Krankheiten | ||

| Sonstige | ||

| Nach Phase | Phase I | |

| Phase IIa | ||

| BE/BA-Studien | ||

| Explorative IND und Mikrodosierung | ||

| Nach Sponsortyp | Große Pharmaunternehmen | |

| Kleine und mittelgroße Biotechunternehmen | ||

| Generikahersteller | ||

| Akademische und staatliche Institutionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Dienstleistungen der klinischen Frühphasenentwicklung im Jahr 2026?

Der Markt für Frühphasen-CRO-Dienstleistungen wird im Jahr 2026 voraussichtlich 6,73 Milliarden USD erreichen.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird eine CAGR von 6,36 % prognostiziert, mit einem Erreichen von 9,17 Milliarden USD bis 2031.

Welche Dienstleistungsart wächst am schnellsten?

Datenverwaltung und Biostatistik führt das Wachstum mit einer CAGR von 7 % bis 2031 an.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Regulatorische Reformen der NMPA und CDSCO, kürzere Rekrutierungszeitpläne und 40 %–50 % niedrigere Arbeitskosten treiben eine CAGR von 8,12 % in der Region an.

Welche Sponsorklasse trägt am meisten zur Auslagerungsnachfrage bei?

Kleine und mittelgroße Biotechunternehmen halten einen Anteil von 57,6 %, da sie die Auslagerung bevorzugen, um feste Infrastrukturen zu vermeiden.

Seite zuletzt aktualisiert am: