Marktgröße und Marktanteil für Auftragsforschungsorganisationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

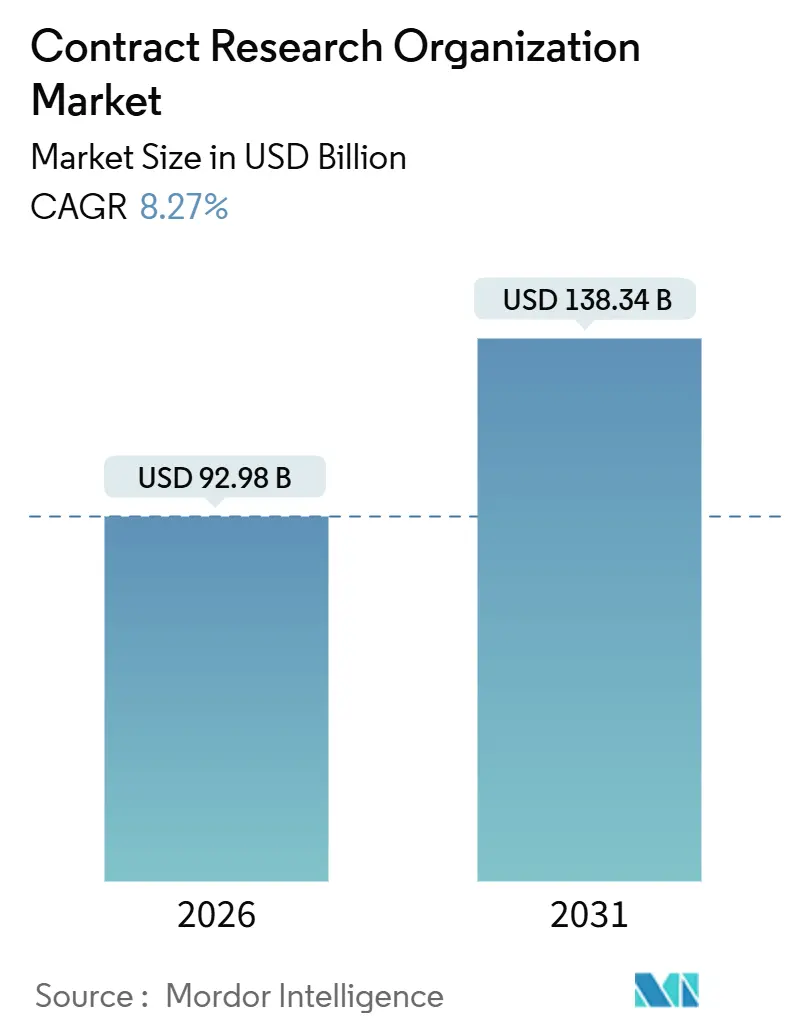

| Marktgröße (2026) | 92.98 Milliarden US-Dollar |

| Marktgröße (2031) | 138.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.27% CAGR |

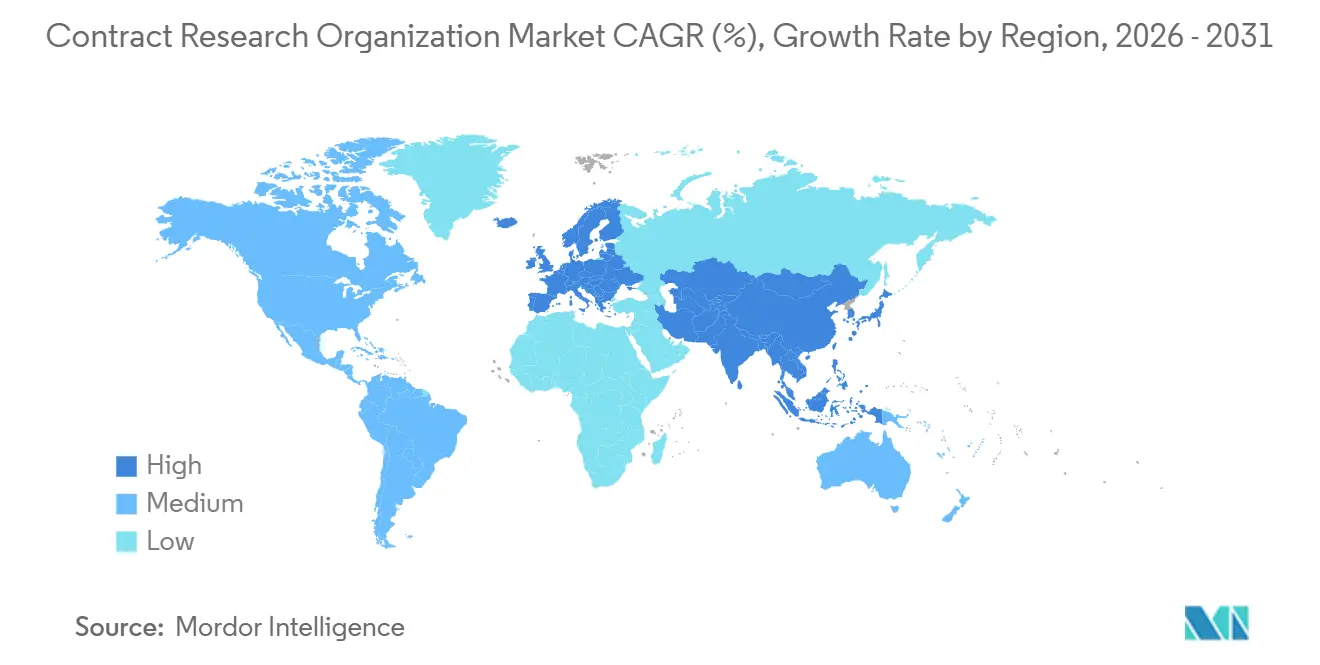

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

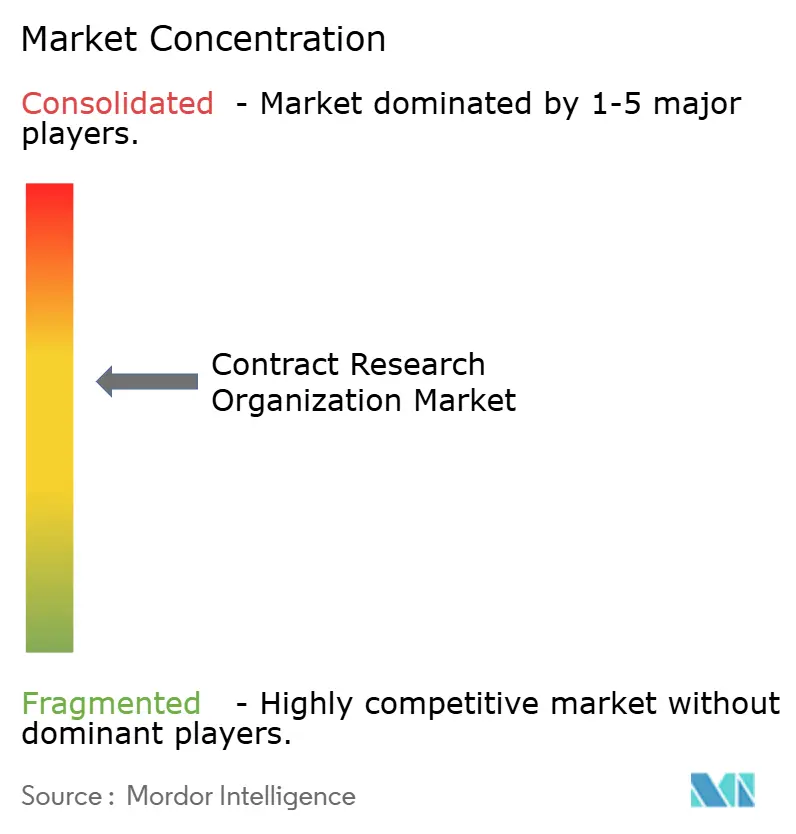

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Auftragsforschungsorganisationen von Mordor Intelligence

Die Marktgröße für Auftragsforschungsorganisationen wird im Jahr 2026 auf 92,98 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,27 % während des Prognosezeitraums (2026–2031) 138,34 Milliarden USD erreichen.

Das Umsatzwachstum wird durch den zunehmenden Bedarf der Auftraggeber getrieben, Entwicklungszyklen zu verkürzen, globalen Patientenzugang zu sichern und zunehmend komplexen regulatorischen Anforderungen zu entsprechen. Investitionen in Biologika sowie Zell- und Gentherapien verlagern die Studienportfolios hin zu hochkomplexen Protokollen, die nur wenige Auftraggeber intern umsetzen können. Regulierungsbehörden vergeben weiterhin beschleunigte Zulassungen, die Prüfzeiten verkürzen und die Auslagerung kritischer Funktionen weiter fördern. Risikokapitalzuflüsse in frühe Biotechnologieunternehmen halten die Nachfrage nach Expertise für erstmalige Humanstudien aufrecht, während technologiegestützte Standortauswahltools die Anlaufzeiten verkürzen und die Screeningversagensraten senken.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp entfielen im Jahr 2025 61,45 % des Marktanteils für Auftragsforschungsorganisationen auf klinische Forschungsdienstleistungen; Frühphasenentwicklungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 10,72 % wachsen.

- Nach Therapiegebiet erzielte die Onkologie im Jahr 2025 einen Umsatzanteil von 21,43 %; Infektionskrankheiten werden bis 2031 voraussichtlich mit einer CAGR von 10,81 % wachsen.

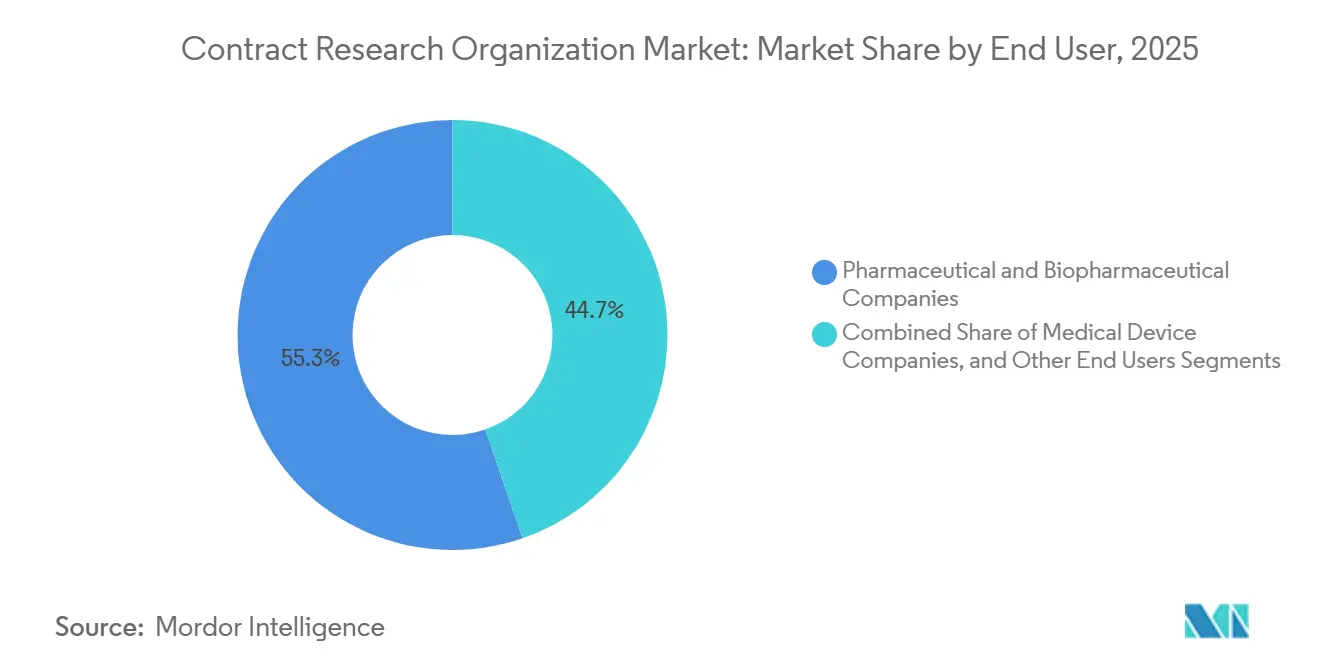

- Nach Endnutzer entfielen im Jahr 2025 55,34 % der Ausgaben auf pharmazeutische und biopharmazeutische Unternehmen; Medizingeräteunternehmen wachsen bis 2031 mit einer CAGR von 9,58 %.

- Nach Liefermodell kontrollierten Vollservice- und integrierte Auftragsforschungsorganisationen im Jahr 2025 62,16 % des Marktanteils für Auftragsforschungsorganisationen; Engagements mit funktionalen Dienstleistern nehmen mit einer CAGR von 10,43 % bis 2031 zu.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,92 %; der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 11,26 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Auftragsforschungsorganisationen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen der Entwicklung von Biologika und fortschrittlichen Therapien | +1.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Erschließung von Patientenpools und Prüfarztzentren in Schwellenmärkten | +1.5% | China, Indien, Südkorea, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Beschleunigte regulatorische Zulassungswege für Orphan-Arzneimittel und Fast-Track-Arzneimittel | +1.2% | Global (FDA, EMA, NMPA) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Risikokapitalfinanzierung für frühe Biotechnologieunternehmen | +1.0% | Nordamerika, Europa, Israel, Singapur | Kurzfristig (≤ 2 Jahre) |

| Einführung dezentralisierter und hybrider klinischer Studienarchitekturen | +0.9% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration von Real-World-Evidence und digitalen Biomarkern zur Verkürzung von Zeitplänen | +0.7% | Global (höchste Akzeptanz in den USA und der EU) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen der Entwicklung von Biologika und fortschrittlichen Therapien

Biologika sowie Zell- und Gentherapie-Pipelines erfordern die Produktion viraler Vektoren, die ex-vivo-Zellmanipulation und eine langfristige Patientenüberwachung, über die die meisten Auftraggeber intern nicht verfügen. Die Designation der FDA für fortschrittliche regenerative Medizintherapien beschleunigt die Qualifizierung von Produkten und belohnt Auftragsforschungsorganisationen, die adaptive Designs und dezentralisierte Probenlogistik verwalten können[1]U.S. Food and Drug Administration, "Dezentralisierte klinische Studien für Arzneimittel, biologische Produkte und Geräte," fda.gov. Neue CMC-Leitlinien haben IND-Unsicherheiten reduziert und eine Umverteilung von Kapital aus Portfolios mit niedermolekularen Wirkstoffen hin zu Biologika ausgelöst. Da Biosimilars den Umsatz etablierter Produkte unter Druck setzen, stützen sich Auftraggeber auf Auftragsforschungsorganisationen als Partner, um die hochspezialisierte Infrastruktur für dauerhafte Genbearbeitungsstudien bereitzustellen.

Erschließung von Patientenpools und Prüfarztzentren in Schwellenmärkten

Chinas Rahmen für multiregionale klinische Studien akzeptiert nun ausländische Daten, was die Standortinitiierung für multinationale Programme beschleunigt. Die indische Zentrale Behörde für Arzneimittelstandards und -kontrolle hat die Prüfzyklen verkürzt und zieht Auftraggeber aus den Bereichen Onkologie und Stoffwechselerkrankungen an, die behandlungsnaive Kohorten suchen. Brasiliens ANVISA hat sich an ICH E6(R2) angeglichen, wodurch der administrative Aufwand reduziert und die lateinamerikanische Einschreibung gefördert wird[2]Nationale Gesundheitsüberwachungsbehörde, "Aktualisierung der GCP-Harmonisierung," anvisa.gov.br. Die demografische Breite dieser Regionen ermöglicht eine schnelle Rekrutierung und stärkt regulatorische Einreichungen durch ethnisch vielfältige Datensätze.

Beschleunigte regulatorische Zulassungswege für Orphan-Arzneimittel und Fast-Track-Arzneimittel

Fast-Track-, Breakthrough-Therapy-, Accelerated-Approval- und Priority-Review-Programme ermöglichen rollierende Einreichungen und die Verwendung von Surrogatendpunkten, wodurch Zeitpläne verkürzt werden, die eine agile Ausführung durch Auftragsforschungsorganisationen begünstigen. Die Orphan-Drug-Anreize der FDA umfassen Steuergutschriften, Gebührenbefreiungen und eine siebenjährige Exklusivität, während das PRIME-Programm der EMA frühzeitige wissenschaftliche Beratung bietet[3]Europäische Arzneimittelagentur, "PRIME: Prioritäre Arzneimittel," ema.europa.eu. Die Harmonisierung im Rahmen der ICH ermöglicht simultane Einreichungen und verringert dadurch die Lücke zwischen Phase-III-Ergebnissen und Markteinführungen.

Wachsende Risikokapitalfinanzierung für frühe Biotechnologieunternehmen

Finanzierungsrunden der Serie B und C fördern anlagenarme Start-ups, die gesamte klinische Portfolios auslagern. Auftragsforschungsorganisationen mit First-in-Human-Fähigkeiten erzielen überproportionale Umsätze, da frühe Erfolge Folgefinanzierungen antreiben. Israel und Singapur ziehen Co-Investitionen an und lokalisieren die Nachfrage nach spezialisierten Dienstleistungen. Die Konzentration auf Präzisionsonkologie, Gentherapie und seltene Krankheiten steht im Einklang mit den Investitionen der Biotech-Auftragsforschungsorganisationsbranche in Nischenkompetenz.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Qualitätsprüfungen und Compliance-Strafen | -0.6% | Globale Kontrolle, am stärksten in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für modernste Laborautomatisierung | -0.5% | Nordamerika, Europa, selektive Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende geopolitische Risiken für grenzüberschreitende Studien | -0.4% | USA-China, Russland-EU, Ausstrahlungseffekte auf Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Knappheit an GMP-konformer Produktionskapazität für virale Vektoren | -0.7% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Qualitätsprüfungen und Compliance-Strafen

Die FDA inspiziert Prüfärzte, Ethikkommissionen und Auftraggeber zur Durchsetzung der Guten Klinischen Praxis und zwingt Auftragsforschungsorganisationen, größere Budgets für Monitoring, elektronische Prüfpfade und Drittverifizierung bereitzustellen. Das Informationssystem für klinische Studien der EMA erhöht die Transparenz und erhöht damit den Reputationsdruck. Kleinere Anbieter sehen sich mit Margendruck und Konsolidierungsrisiken konfrontiert, da die Compliance-Kosten steigen.

Hohe Investitionsausgaben für modernste Laborautomatisierung

Robotergestützte Probenhandhabung und cloudbasierte Analysen erfordern erhebliche Vorabinvestitionen. Auftraggeber verhandeln Einsparungen, was die Margenerfassung der Auftragsforschungsorganisationen begrenzt. Mittelständische Anbieter bilden Konsortien zur gemeinsamen Gerätenutzung, während anlagenarme Neueinsteiger die Automatisierung meiden und damit die Wettbewerbsvorteile der etablierten Anbieter stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Frühphasendynamik übertrifft reife Segmente

Frühphasenentwicklungsdienstleistungen, das am schnellsten wachsende Segment des Marktes für Auftragsforschungsorganisationen, werden bis 2031 voraussichtlich mit einer jährlichen Rate von 10,72 % wachsen. Wertmäßig wird dieses Segment einen wachsenden Anteil an der Marktgröße für Auftragsforschungsorganisationen ausmachen, da Biotechnologieauftraggeber schnelle Machbarkeitsnachweisprogramme priorisieren. Klinische Forschungsdienstleistungen blieben dominant mit einem Umsatzanteil von 61,45 % im Jahr 2025; jedoch begrenzt eine verstärkte Beschaffungskontrolle die Preissteigerung. Phase-I-Einheiten erzielen Premiumpreise, da sie über dedizierte Einrichtungen, erfahrene medizinische Monitore und unmittelbaren Zugang zu akademischen Zentren verfügen, was das Erstanwendungsrisiko beim Menschen mindert. Phase-II- und Phase-III-Arbeiten sehen sich einer Kommodifizierung gegenüber, da die elektronische Datenerfassung die Differenzierung verringert. Labordienstleistungen wachsen stetig als Reaktion auf die Nachfrage nach Präzisionsmedizin, während Beratungsdienstleistungen eine Nischenattraktivität für komplexe regulatorische Strategien behalten.

Auftraggeber setzen zunehmend biomarkerselektierte Kohorten ein, was die Einschreibungszahlen reduziert, aber die analytische Komplexität erhöht. Phase-IV-Überwachung wächst moderat, da Behörden Sicherheitsnachweise nach der Zulassung anfordern, doch viele große Auftraggeber internalisieren diese Studien, um die Kontrolle über Real-World-Daten zu behalten. Die Differenzierung verlagert sich hin zu Technologieplattformen, adaptiver Designexpertise und der nahtlosen Integration dezentralisierter Studienkomponenten. Diese Zweiteilung hält Premiumpreise in frühen Phasenaktivitäten aufrecht, während reife Dienstleistungen auf operativer Skalierung konkurrieren.

Nach Therapiegebiet: Infektionskrankheiten wachsen schneller als Onkologie

Die Onkologie erzielte den größten Umsatz nach Therapiegebiet mit 21,43 % im Jahr 2025 und profitierte von über 1.000 aktiven klinischen Wirkstoffen, die Immuntherapien, zielgerichtete niedermolekulare Wirkstoffe und Zelltherapien umfassten. Infektionskrankheiten verzeichnen jedoch die schnellste Expansion mit einer CAGR von 10,81 % bis 2031, was Investitionen in die Pandemievorsorge und mRNA-Impfstoffplattformen widerspiegelt. Das Zentralnervensystem und die Immunologie ziehen jeweils erhebliche Ausgaben an, unterstützt durch die Akzeptanz digitaler Biomarker, die den Bedarf an subjektiven Bewertungen reduzieren. Herz-Kreislauf- und Atemwegskategorien hinken hinterher, da die Erosion durch Generika die Forschungs- und Entwicklungsfinanzierung in Richtung Orphan-Erkrankungen verschiebt.

Staatliche Anreize für die Entwicklung von Antiinfektiva sowie erneuerte Impfstoff-Pipelines untermauern den Schwung bei Infektionskrankheiten. Die Verlangsamung in der Onkologie stellt Reife und keinen Rückgang dar: Kommerzialisierte Checkpoint-Inhibitoren verlagern die Aktivität von späten klinischen Studien hin zu Verpflichtungen nach der Markteinführung. ZNS-Programme sehen sich weiterhin mit hohen Screeningversagensraten und langen Nachbeobachtungszeiträumen konfrontiert, was Kooperationen mit Auftragsforschungsorganisationen erfordert, die Neurologiespezialisten und robuste Prüfärztenetze umfassen. Die Identifizierung seltener Krankheiten bleibt ein Engpass und verschafft Auftragsforschungsorganisationen mit proprietären Registern einen Wettbewerbsvorteil.

Nach Endnutzer: Gerätehersteller treiben das Wachstum der Auslagerung voran

Pharmazeutische und biopharmazeutische Unternehmen lieferten 55,34 % des Umsatzes im Jahr 2025, doch ihr Anteil sinkt, da Geräteunternehmen komplexere Studien auslagern. Medizingeräteunternehmen werden die Auslagerung bis 2031 mit einer CAGR von 9,58 % ausbauen, gestützt durch neue regulatorische Leitlinien zu künstlicher Intelligenz und maschinellem Lernen, die eine prospektive Validierung und Cybersicherheitstests vorschreiben. Akademische und staatliche Institute tragen weniger Umsatz bei, generieren jedoch wirkungsstarke Publikationen, die die Markensichtbarkeit von Auftragsforschungsorganisationen unterstützen.

Geräteauftraggeber bevorzugen Auftragsforschungsorganisationen mit adaptiven Designfähigkeiten und Erfahrung in der Navigation von Breakthrough-Device-Zulassungswegen. Risikokapitalgestützte Unternehmen lagern nahezu alle klinischen Operationen aus, um Kapital für Ingenieurwesen und regulatorische Einreichungsgebühren zu schonen. Große Pharmaunternehmen setzen weiterhin auf hybride Modelle, behalten die strategische Aufsicht bei und lagern die taktische Ausführung aus. Akademische Konsortien bleiben preissensibel und wählen regionale Partner oder Festpreisverträge trotz niedrigerer Margen.

Nach Liefermodell: Funktionale Dienstleister erfassen flexible Nachfrage

Vollservice- und integrierte Anbieter hielten im Jahr 2025 einen Anteil von 62,16 % und boten schlüsselfertige Abdeckung über Protokolldesign, Standortaktivierung, Monitoring, Datenmanagement und Einreichung. Verträge mit funktionalen Dienstleistern sind auf dem Weg zu einer CAGR von 10,43 %, was die Präferenz der Auftraggeber für modulare Personalaufstockung widerspiegelt. Hybride Engagements verbinden die Governance von Vollservicemodellen mit selektiven Komponenten funktionaler Dienstleister und sprechen mittelgroße Biotechnologieunternehmen an, die Orientierung benötigen, aber budgetär eingeschränkt sind.

Vereinbarungen mit funktionalen Dienstleistern verkürzen Verpflichtungen und ermöglichen es Auftraggebern, Ressourcen umzuverteilen, wenn sich Pipelines weiterentwickeln. Der Koordinationsaufwand steigt jedoch, wenn Auftraggeber externes Personal mit internen Teams integrieren. Vollservicemodelle bleiben für globale Phase-III-Programme bevorzugt, bei denen eine zentralisierte Steuerung das Ausführungsrisiko reduziert. Die Technologieintegration – einschließlich elektronischer Einwilligung, elektronischer Quelldaten und Fernmonitoring – ermöglicht hybride Ansätze, die sowohl Flexibilität als auch strategische Aufsicht optimieren.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,92 % des Umsatzes bei, verankert durch die Forschungsinfrastruktur mit 350.000 Standorten in den Vereinigten Staaten und den globalen regulatorischen Einfluss der FDA. Das Wachstum liegt hinter dem Marktdurchschnitt für Auftragsforschungsorganisationen zurück, da Auftraggeber diversifizieren, um Kosten zu senken und vielfältige Patientenpools zu erschließen. Kanada und Mexiko liefern Herz-Kreislauf- und Diabeteskohorten durch schnelle Ethikgenehmigungen, während US-amerikanische akademische Zentren komplexe Onkologie- und Gentherapieprotokolle aufrechterhalten.

Der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 11,26 % bis 2031, der schnellsten regionalen Entwicklung im Markt für Auftragsforschungsorganisationen, angetrieben durch regulatorische Modernisierung und große behandlungsnaive Bevölkerungen. Chinas vereinfachte IND-Prüfungen und die Akzeptanz ausländischer Daten im Rahmen multiregionaler klinischer Studien fördern die Einbeziehung in globale Programme. Indien beschleunigt die Onkologieeinschreibung durch verkürzte Prüfzyklen, und Japans ICH-Angleichung erleichtert multinationale Einreichungen. Australien nutzt Forschungs- und Entwicklungssteuervorteile und schnelle Ethikprüfungen, um Erstanwendungsstudien beim Menschen anzuziehen. Südkorea investiert stark in die Infrastruktur für Zelltherapien, was zu einem Anstieg der Studien mit fortschrittlichen Therapien führt.

Europa verfügt über eine ausgereifte Phase-III-Kapazität mit harmonisierten Genehmigungen über das Informationssystem für klinische Studien der EMA. Deutschland, das Vereinigte Königreich und Frankreich bleiben Kernzentren, obwohl der Brexit nun parallele britische Protokolle erfordert. Spanien und Italien bieten relative Kostenvorteile und gewinnen inkrementelle Atemwegs- und Herz-Kreislauf-Studien. Der Nahe Osten und Afrika bleiben klein, erhalten aber Studien zu seltenen Krankheiten und Impfstoffen, da Golfstaaten in die Forschungsdiversifizierung investieren. Südamerika, angeführt von Brasilien und Argentinien, gewinnt derweil an Boden in der Infektionskrankheitsforschung inmitten regulatorischer Harmonisierung.

Wettbewerbslandschaft

Der Markt für Auftragsforschungsorganisationen ist mäßig fragmentiert, wobei die fünf größten Anbieter zusammen weniger als 50 % Marktanteil halten, was Raum für spezialisierte Boutique-Anbieter und regionale Anbieter lässt. Der Wettbewerb konzentriert sich nun auf die durch künstliche Intelligenz gesteuerte Rekrutierung, die Generierung von Real-World-Evidence und die regionale Expansion in den Asien-Pazifik-Raum. Auftraggeber schätzen Technologiefähigkeiten, die Anlaufzeiten verkürzen und die Datenqualität verbessern. Mittelständische Auftragsforschungsorganisationen differenzieren sich durch therapeutische Tiefe – dedizierte Onkologie- oder ZNS-Einheiten mit proprietären Registern – und sichern sich Preisaufschläge trotz kleinerer Präsenz.

Technologiegestützte Neueinsteiger zielen auf risikokapitalgestützte Biotechnologieunternehmen mit anlagenarmen Plattformen ab, die elektronische Datenerfassung, Telemedizin und Standortnetzwerke bündeln, obwohl ihre Skalierbarkeit für globale Phase-III-Programme noch ungetestet ist. Verstärkte Qualitätsprüfungen begünstigen etablierte Anbieter mit Compliance-Systemen auf Unternehmensebene.

Geopolitische Fragmentierung erhöht den Wert von Einrichtungen im jeweiligen Land, die in der Lage sind, Datenlokalisierungsgesetze zu navigieren. Es wird eine Konsolidierung erwartet, da Vollserviceanbieter Nischenexpertise durch Fusionen erwerben und Technologieplattformen als kritische Infrastruktur für die Ausführung entstehen.

Marktführer für Auftragsforschungsorganisationen

ICON plc

Charles River Laboratories

IQVIA Holdings Inc.

Thermo Fisher Scientific Inc. (PPD Inc.)

WuXi AppTec (WuXi Clinical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: WEP Clinical, eine Vollservice-Auftragsforschungsorganisation, schloss die Übernahme von Siron Clinical ab, einer in den Niederlanden ansässigen europäischen Auftragsforschungsorganisation. Siron ist auf flexible, hochwertige klinische Operationen für Biotechnologieunternehmen spezialisiert. Dieser Schritt erweitert die globale Reichweite von WEP und stärkt seine Kapazität, umfassende klinische Studienlösungen in verschiedenen Therapiegebieten anzubieten.

- Dezember 2025: Avetra, eine Auftragsforschungsorganisation der nächsten Generation, nahm offiziell seinen Betrieb auf. Das Unternehmen verfolgt einen modernen, standortzentrierten Ansatz zur Verbesserung der Zusammenarbeit zwischen Auftraggebern, Auftragsforschungsorganisationen und Prüfzentren. Mit über 350 forschungserfahrenen Standorten im ganzen Land und einem internen Zentrallabor zielt Avetra darauf ab, klinische Studienprozesse zu beschleunigen und zu rationalisieren.

- Oktober 2025: Avance Clinical, eine in Australien ansässige globale Auftragsforschungsorganisation, die auf klinische Frühphasenforschung spezialisiert ist, stellte ihr neues Frühphasen-Exzellenzzentrum für Biotechnologieunternehmen vor. Das Zentrum zielt darauf ab, das Studiendesign, die wissenschaftliche Strenge und die regulatorische Einsicht zu verbessern und kosteneffektive Lösungen für globale Biotechnologieauftraggeber anzubieten. Diese Entwicklung erweitert das Engagement von Avance Clinical für die Bereitstellung innovativer und effizienter Frühphasenstudien weltweit.

Umfang des globalen Marktberichts für Auftragsforschungsorganisationen

Gemäß dem Umfang des Berichts ist eine Auftragsforschungsorganisation ein Unternehmen, das klinische Studiendienstleistungen für die pharmazeutische, biotechnologische und Medizingeräteindustrie erbringt. Auftragsforschungsorganisationen reichen von großen, internationalen Vollserviceorganisationen bis hin zu kleinen, spezialisierten Nischengruppen. Sie können ihre Kunden bei der Entwicklung eines neuen Arzneimittels oder Geräts von der Konzeptphase bis zur FDA-Marktzulassung unterstützen und damit die Notwendigkeit für den Arzneimittelauftraggeber entfallen lassen, eigenes Personal für diese Dienstleistungen vorzuhalten.

Der Markt für Auftragsforschungsorganisationen ist nach Servicetyp (Frühphasenentwicklungsdienstleistungen, klinische Forschungsdienstleistungen, Labordienstleistungen, Beratungsdienstleistungen und Datenmanagementsdienstleistungen), nach Therapiegebiet (Onkologie, Infektionskrankheiten, Erkrankungen des Zentralnervensystems, immunologische Erkrankungen, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen, Diabetes und sonstige Therapiegebiete), nach Endnutzer (pharmazeutische und biopharmazeutische Unternehmen, Medizingeräteunternehmen und sonstige Endnutzer (akademische und staatliche Institute)), nach Liefermodell (Vollservice- und integrierte Auftragsforschungsorganisation, funktionaler Dienstleister und hybrides und modulares Modell) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Frühphasenentwicklungsdienstleistungen | |

| Klinische Forschungsdienstleistungen | Phase I |

| Phase II | |

| Phase III | |

| Phase IV | |

| Labordienstleistungen | |

| Beratungsdienstleistungen |

| Onkologie |

| Infektionskrankheiten |

| Erkrankungen des Zentralnervensystems |

| Immunologische Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Atemwegserkrankungen |

| Diabetes |

| Sonstige Therapiegebiete |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Medizingeräteunternehmen |

| Sonstige Endnutzer (akademische und staatliche Institute) |

| Vollservice- und integrierte Auftragsforschungsorganisation |

| Funktionaler Dienstleister |

| Hybrides und modulares Modell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Frühphasenentwicklungsdienstleistungen | |

| Klinische Forschungsdienstleistungen | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Labordienstleistungen | ||

| Beratungsdienstleistungen | ||

| Nach Therapiegebiet | Onkologie | |

| Infektionskrankheiten | ||

| Erkrankungen des Zentralnervensystems | ||

| Immunologische Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Atemwegserkrankungen | ||

| Diabetes | ||

| Sonstige Therapiegebiete | ||

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen | |

| Medizingeräteunternehmen | ||

| Sonstige Endnutzer (akademische und staatliche Institute) | ||

| Nach Liefermodell | Vollservice- und integrierte Auftragsforschungsorganisation | |

| Funktionaler Dienstleister | ||

| Hybrides und modulares Modell | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Auftragsforschungsorganisationen?

Die Marktgröße für Auftragsforschungsorganisationen beträgt im Jahr 2026 92,98 Milliarden USD.

Wie schnell wächst der Sektor?

Der Umsatz wird voraussichtlich mit einer CAGR von 8,27 % wachsen und bis 2031 138,34 Milliarden USD erreichen.

Welche Dienstleistungslinie wächst am schnellsten?

Frühphasenentwicklungsdienstleistungen werden bis 2031 mit einer CAGR von 10,72 % wachsen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Vereinfachte Genehmigungen in China und Indien sowie niedrigere Kosten pro Patient treiben eine CAGR von 11,26 % für die Region an.

Wie beeinflussen dezentralisierte Studien die Auslagerung?

Hybride und Fernmodelle verbessern die Patientenbindung um bis zu 30 % und steigern die Nachfrage nach Auftragsforschungsorganisationen mit digitalen Fähigkeiten.

Welcher Kapazitätsengpass schränkt Gentherapiestudien ein?

Ein Mangel an GMP-konformen Slots für virale Vektoren verlängert die Vorlaufzeiten auf über 18 Monate und verzögert Frühphasenstudien.

Seite zuletzt aktualisiert am: