Marktgröße und Marktanteil der Biologics Contract Research Organization (CRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.83 Milliarden US-Dollar |

| Marktgröße (2031) | 60.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

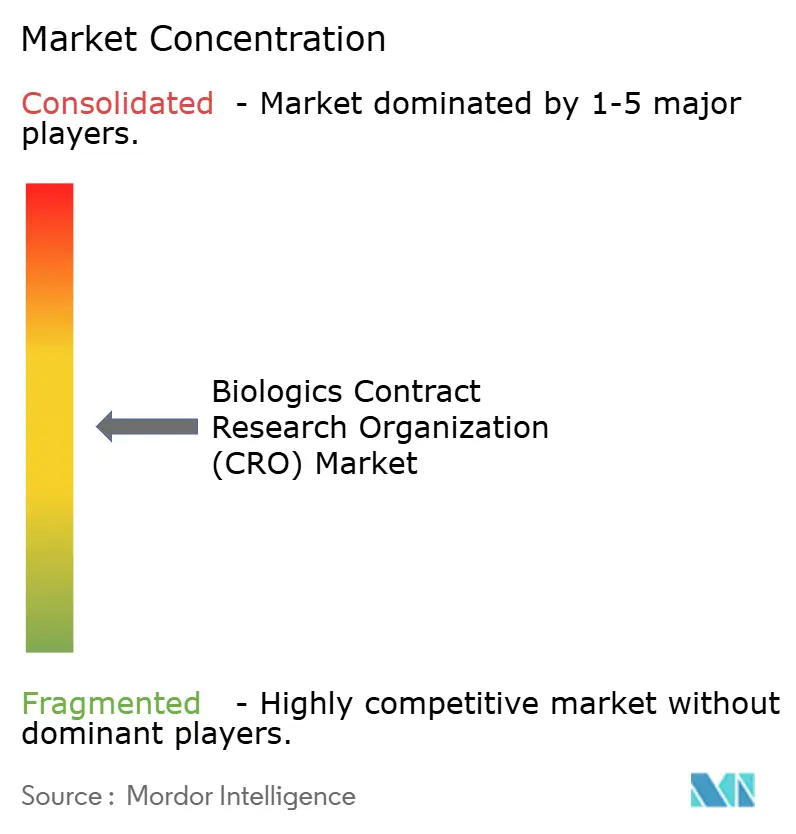

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Biologics Contract Research Organization (CRO) von Mordor Intelligence

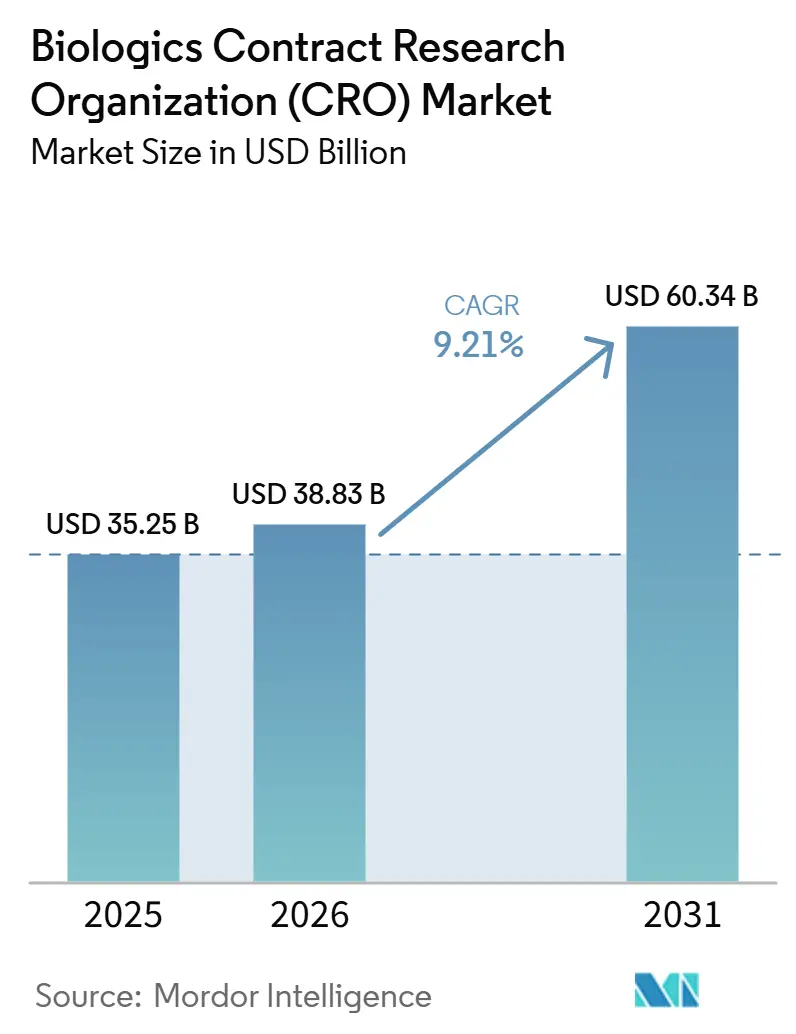

Die Marktgröße der Biologics Contract Research Organization wird voraussichtlich von 35,25 Milliarden USD im Jahr 2025 auf 38,83 Milliarden USD im Jahr 2026 steigen und bis 2031 60,34 Milliarden USD erreichen, mit einer CAGR von 9,21 % über den Zeitraum 2026–2031.

Die starke Nachfrage nach Auslagerung von Sponsoren, die an Biosimilars, Zelltherapien und Genbearbeitungskandidaten arbeiten, hält den Markt für Biologics Contract Research Organizations auf einem stetigen Wachstumspfad, auch wenn sich die Kapitalmärkte verengen. Ein Großteil des Schwungs resultiert aus der Notwendigkeit, anspruchsvolle Analysen, Glykan-Kartierung, Wasserstoff-Deuterium-Austausch-Massenspektrometrie und Sequenzierung der nächsten Generation vorzuziehen, damit Zulassungsstudien mit weniger technischen Unbekannten beginnen. Integrierte Pakete von der Entdeckung bis zur Herstellung, die von großen CDMOs angeboten werden, haben traditionelle Grenzen verwischt und kleineren virtuellen Biotechnologieunternehmen geholfen, schneller in die Klinik zu gelangen, während die regulatorische Harmonisierung im asiatisch-pazifischen Raum neue, kosteneffiziente Studienzentren eröffnet hat. Gleichzeitig zwingen Cybersicherheitsvorfälle und steigende GMP-Compliance-Kosten die Anbieter dazu, Datenintegritätssysteme und aseptische Infrastrukturen aufzurüsten – Maßnahmen, die gut kapitalisierten Netzwerken zugutekommen, die Investitionsausgaben über mehrere globale Standorte amortisieren können [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Informationen zu Biosimilar-Produkten," fda.gov.

Wichtigste Erkenntnisse des Berichts

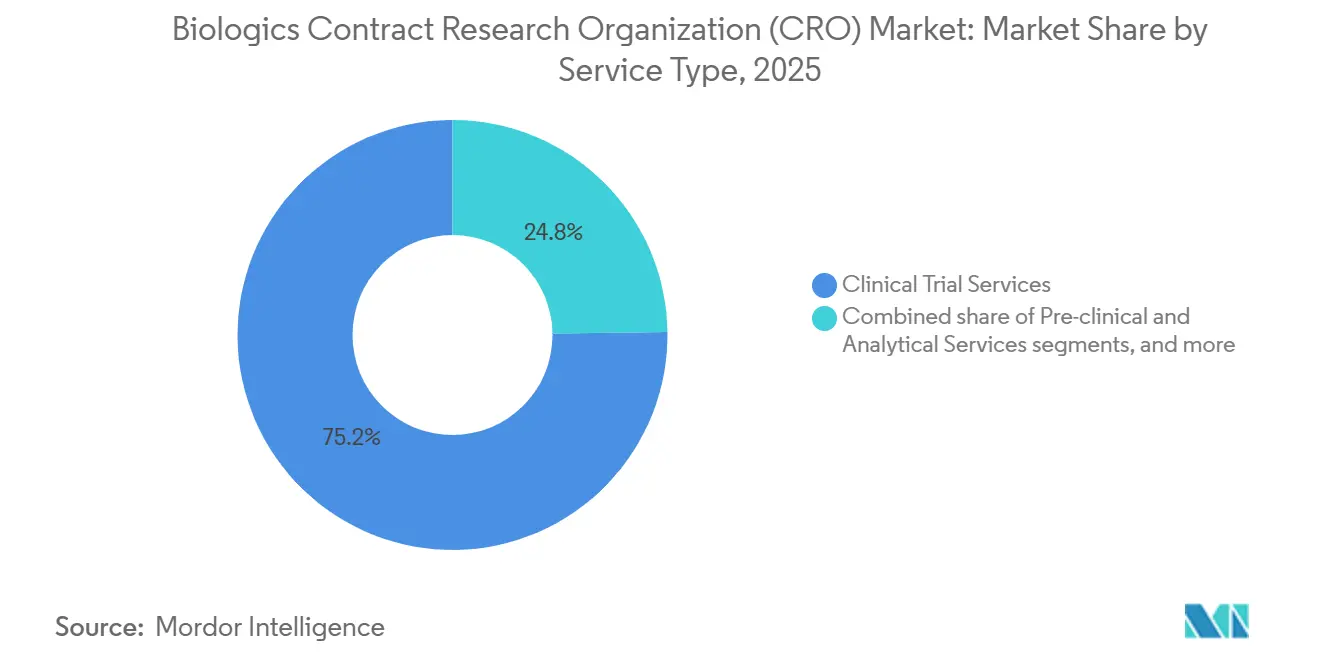

- Nach Serviceart entfielen 75,2 % des Marktanteils der Biologics Contract Research Organization (CRO) im Jahr 2025 auf klinische Studiendienstleistungen, während präklinische und analytische Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,60 % wachsen werden.

- Nach Phase entfiel auf Phase III im Jahr 2025 ein Anteil von 75,1 % an der Marktgröße der Biologics Contract Research Organization (CRO), während präklinische Arbeiten bis 2031 mit einer CAGR von 9,30 % voranschreiten.

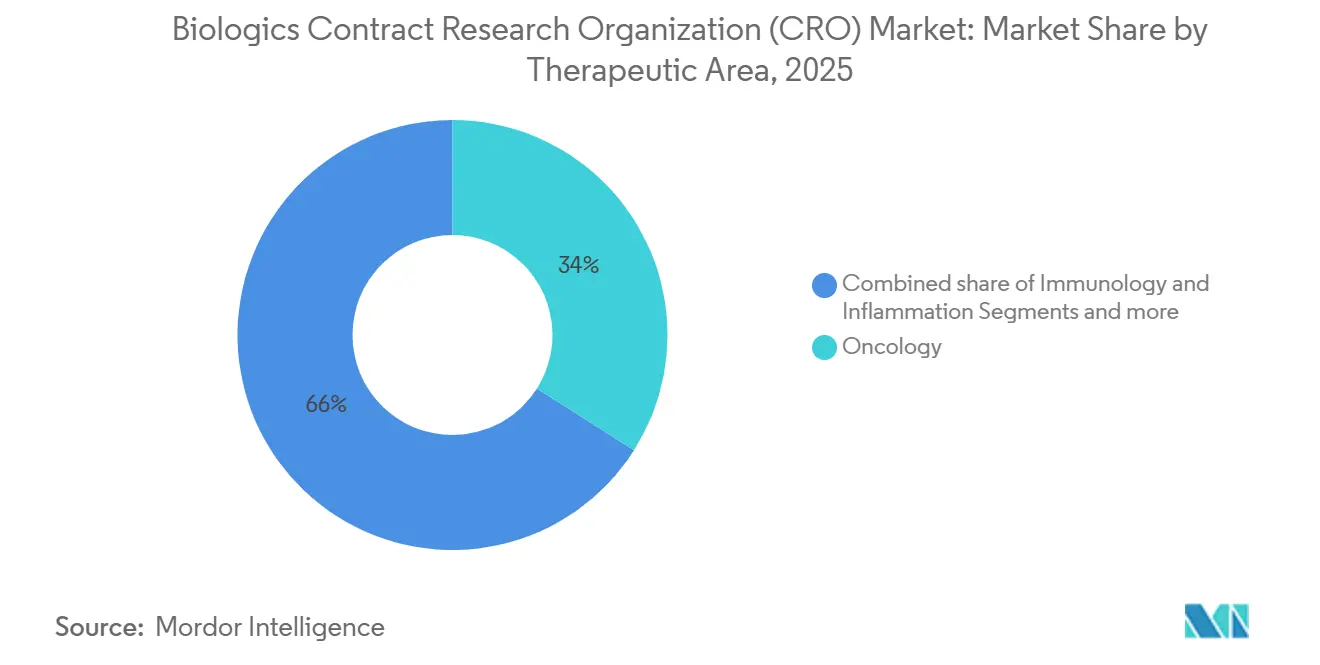

- Nach Therapiegebiet blieb die Onkologie mit 34 % des Umsatzes im Jahr 2025 der führende therapeutische Treiber, während Infektionskrankheiten bis 2031 mit einer CAGR von 8,50 % wachsen sollen.

- Nach Endnutzer erzielten Biopharma- und Biotechnologieunternehmen 40,8 % des Umsatzes im Jahr 2025 und weisen mit einer CAGR von 9,60 % auch die schnellste Wachstumsprognose auf.

- Nach Geografie entfielen auf Nordamerika 45,3 % des Umsatzes im Jahr 2025, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 9,90 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Biologics Contract Research Organization (CRO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz neuartiger Biologika und Biosimilars | +1.6% | Global, mit EU und Nordamerika als führende Märkte bei der Biosimilar-Einführung | Mittelfristig (2–4 Jahre) |

| Wachsende Komplexität von Biomolekülen, die spezialisierte Analytik erfordert | +1.1% | Global, besonders ausgeprägt in Nordamerika und der EU für fortgeschrittene Charakterisierung | Langfristig (≥4 Jahre) |

| Kostendruck und Bedarf an schnellerer Markteinführung, der die Auslagerung fördert | +1.3% | Global, am stärksten ausgeprägt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Ausweitung der Zell- und Gentherapie-Pipeline, die die Nachfrage nach fortgeschrittener Bioanalytik steigert | +1.4% | Schwerpunkt asiatisch-pazifischer Raum (China, Japan), Ausstrahlungseffekte auf Nordamerika | Langfristig (≥4 Jahre) |

| KI/ML-gestützte In-silico-Biologika-Designdienstleistungen, die von CROs angeboten werden | +1.0% | Nordamerika und EU, frühe Einführung in Singapur und Südkorea | Kurzfristig (≤2 Jahre) |

| Regulatorische Harmonisierung im asiatisch-pazifischen Raum, die Offshore-Biologika-Studien erleichtert | +1.2% | Asiatisch-pazifischer Raum (China, Indien, Japan, Südkorea), Naher Osten und Afrika im Entstehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz neuartiger Biologika und Biosimilars

Die FDA hat 2024 und 2025 sechzehn Biosimilars zugelassen, darunter austauschbare Adalimumab- und Ustekinumab-Versionen, die zusammen Referenzumsätze von rund 20 Milliarden USD ersetzen. Sponsoren lagern Vergleichbarkeitsanalysen aus, da interne Labore in der Regel keine validierten Hochdurchsatz-Assays besitzen, weshalb der Markt für Biologics Contract Research Organizations bei präklinischen und analytischen Dienstleistungen ein stärkeres Wachstum als beim Gesamtumsatz verzeichnet. Eurofins und SGS haben seit 2024 ihre LC-MS-Flotten jeweils um mehr als fünfzehn Einheiten erweitert, um den Zustrom zu bewältigen [2]Eurofins Scientific, "Globale Expansion der Biosimilar-Testung," eurofins.com. Austauschbarkeitsstudien erfordern Multi-Switch-Crossover-Designs, die nur erfahrene CROs ohne Protokollabweichungen durchführen können, was den strategischen Wert erfahrener Anbieter unterstreicht.

Wachsende Komplexität von Biomolekülen, die spezialisierte Analytik erfordert

Bispezifische Antikörper, Antikörper-Wirkstoff-Konjugate und Fusionsproteine erfordern eine orthogonale Charakterisierung mittels Wasserstoff-Deuterium-Austausch, analytischer Ultrazentrifugation und Kryo-Elektronenmikroskopie, die die meisten internen Qualitätskontrollbudgets übersteigt. Die FDA-Leitlinie aus dem Jahr 2024 fordert Sponsoren auf, mindestens fünf analytische Modalitäten zu verwenden, um die Lot-zu-Lot-Konsistenz bei multispezifischen Konstrukten zu bestätigen. Charles River investierte 2025 80 Millionen USD in zusätzliche Kryo-Elektronenmikroskopie- und HDX-MS-Kapazitäten und festigte damit seine Führungsposition im Markt für Biologics Contract Research Organizations. Die Glykosylierungsprofilierung hat sich als entscheidender Faktor für die IND-Akzeptanz herausgestellt und veranlasst viele Sponsoren, die Glykan-Kartierung an Labore mit validierten LC-MS-Workflows auszulagern.

Kostendruck und Bedarf an schnellerer Markteinführung, der die Auslagerung fördert

Virtuelle Biotechnologieunternehmen stellten die Mehrheit der IND-Anträge im Jahr 2025 und sind für Entdeckung, Toxikologie und Studiendurchführung vollständig auf externe Partner angewiesen, was die Auslagerungsquote in frühen Programmphasen innerhalb des Ökosystems der Biotech-Auftragsforschungsorganisationen erheblich steigert. Die Durchführung einer Phase-II-Onkologiestudie in China oder Indien ist deutlich kostengünstiger als in den Vereinigten Staaten, wobei die Daten für FDA- und EMA-Prüfer weiterhin akzeptabel bleiben, sofern die Studien den ICH-Standards entsprechen. WuXi AppTec berichtete, dass mehr als die Hälfte seiner Buchungen im Jahr 2025 von Kunden stammte, die parallele präklinische und Phase-I-Projekte durchführten – eine Strategie, die Zeitpläne um vier bis sechs Monate verkürzt.

Ausweitung der Zell- und Gentherapie-Pipeline, die die Nachfrage nach fortgeschrittener Bioanalytik steigert

Im Jahr 2025 wurden mehr als 3.200 aktive Zell- und Gentherapiestudien verzeichnet, wobei China für 38 % der Neustarts verantwortlich war [3]Amerikanische Gesellschaft für Gen- und Zelltherapie, "Highlights des Jahrestreffens 2025," annualmeeting.asgct.org. Anbieter wie Lonza und Charles River haben jeweils über 100 Millionen USD in BSL-2+-Vektortestsuiten investiert, um die Nachfrage nach Assays für replikationskompetente Lentiviren, NGS-basierter Integrationsanalyse und Potenzprüfung zu decken. Die FDA-Leitlinie schreibt nun eine fünfzehnjährige Nachbehandlungsüberwachung für bestimmte Gentherapien vor, was eine langfristige Dienstleistungsmöglichkeit für das Patientenregistermanagement schafft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale GMP/GLP-Compliance, die die Betriebskosten erhöht | -0.9% | Global, besonders ausgeprägt in der EU unter den Anhang-1-Revisionen | Kurzfristig (≤2 Jahre) |

| Mangel an hochqualifizierter Biologika-Expertise in aufstrebenden Regionen | -0.6% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu integrierten CDMO-Modellen, die eigenständige CRO-Umsätze kannibalisieren | -0.7% | Nordamerika und asiatisch-pazifischer Raum, begrenzte Auswirkungen in der EU | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenintegritätsrisiken bei verteilten Biotests | -0.5% | Global, verstärkt bei dezentralisierten Studienmodellen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenintegritätsrisiken bei verteilten Biotests

Ransomware-Vorfälle gegen CRO-Studiendatenbanken stiegen 2024 um 42 %, was zu FDA-Warnschreiben und höheren Cyberversicherungsprämien führte. Die Implementierung von Zero-Trust-Architekturen und Blockchain-Prüfpfaden erhöht die jährlichen IT-Budgets um 2–5 Millionen USD – Kosten, die kleine Labore nur schwer absorbieren können.

Mangel an hochqualifizierter Biologika-Expertise in aufstrebenden Regionen

Chinesische und indische CROs benötigen bis zu zwei Jahre für die Schulung von Mitarbeitern in HDX-MS und analytischer Ultrazentrifugation, verglichen mit neun Monaten in Nordamerika, was Kostenvorteile zunichte macht. Die Gehaltsinflation, die nun 70–80 % der US-amerikanischen Äquivalente erreicht, komprimiert die Margen, während die Abwanderung von Fachkräften in westliche Labore den Kapazitätsausbau verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Klinische Studien dominieren, während die Analytik an Fahrt gewinnt

Klinische Studiendienstleistungen generierten 2025 75,23 % des Umsatzes im Markt für Biologics Contract Research Organizations, was die enormen Kosten für die Patientenrekrutierung, die globale Standortüberwachung und die Echtzeit-Sicherheitsaufsicht widerspiegelt. Sponsoren geben routinemäßig 50 Millionen USD oder mehr für eine einzelne spätstufige Onkologiestudie aus, was die Dominanz der klinischen Kategorie zementiert. Präklinische und analytische Dienstleistungen werden jedoch voraussichtlich mit einer CAGR von 9,60 % wachsen, da Behörden orthogonale Analysen, Primärstruktur, Struktur höherer Ordnung, Glykosylierung und Bioaktivität für Biosimilar-Vergleichbarkeitspakete fordern. Präklinische Kunden schätzen schnelle Durchlaufzeiten bei der Methodenvalidierung und Immunogenitätsscreening, weshalb CROs mit großen LC-MS-Flotten und validierten ELISA-Panels Premiumgebühren verlangen. Qualitäts- und Regulierungsberatung bleibt eine kleine, aber profitable Nische; erstklassige Anbieter berechnen 300–500 USD pro Stunde für die Erstellung von CMC-Dossiers und die FDA-Unterstützung vor der IND-Einreichung.

Dienstleistungslinien der zweiten Generation entstehen, da dezentralisierte Studien an Bedeutung gewinnen. Die Remote-Monitoring-Plattform von Labcorp aus dem Jahr 2024 überträgt Zytokin-Messwerte aus den Häusern der Teilnehmer, reduziert Standortbesuche und beschleunigt die Rekrutierung in Immunologiestudien. Charles River verzeichnete 2025 einen Anstieg von 25 % bei Toxikologiestudien an Nicht-Human-Primaten, angetrieben durch bispezifische und CAR-T-Programme. Das Regulatory Intelligence-Portal von Parexel identifiziert globale CMC-Lücken in Echtzeit und verkürzt die Einreichungsbereitschaft um drei bis sechs Monate. Insgesamt profitiert der Markt für Biologics Contract Research Organizations von Sponsoren, die klinische Programme durch bessere Analytik, Datenvisualisierung und proaktive Regulierungsstrategie risikoärmer gestalten wollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Spätstufige Studien treiben den Umsatz, während frühe Arbeiten an Dynamik gewinnen

Aktivitäten in der klinischen Studienphase machten 75,10 % des Umsatzes im Jahr 2025 aus, wobei Phase-III-Studien allein aufgrund umfangreicher Standortnetzwerke und mehrjähriger Nachbeobachtung häufig 40–80 Millionen USD kosten. Adaptive First-in-Human-Designs machen Phase-I-Arbeiten datenreicher und teurer, insbesondere wenn pharmakodynamische Biomarker oder Basket-Trial-Kohorten beteiligt sind. Das hybride Design von Medpace aus dem Jahr 2025 kombiniert zentrale Infusionskliniken mit häuslicher pharmakokinetischer Probenahme, was die Kosten pro Patient um 30 % senkt und gleichzeitig die Datenqualität aufrechterhält. Unterdessen beschleunigen sich präklinische Projekte mit einer CAGR von 9,30 %, da Sponsoren in Formulierungsoptimierung, Entwickelbarkeitsscreening und Immunogenitätsrisikobewertung investieren, bevor sie einen IND einreichen.

Entdeckungsbudgets steigen ebenfalls, da KI-Tools Aggregations- oder Viskositätsrisiken in silico identifizieren und Chemikern ermöglichen, Kandidaten mit hoher Erfolgswahrscheinlichkeit zu priorisieren. Die NIH vergab 2025 120 Millionen USD an universitäre CRO-Konsortien, die Entdeckung und präklinische Toxikologie verbinden und eine Pipeline früher Arbeiten für Dienstleister speisen. Der regulatorische Druck für eine Langzeitüberwachung – fünfzehnjährige Nachmarktbeobachtung für Gentherapien – macht Phase IV zu einem zunehmend bedeutenden Umsatzstrom. Insgesamt tragen alle Phasen zum Markt für Biologics Contract Research Organizations bei, doch risikoaverse Sponsoren verlagern die Finanzierung in Richtung früher Analytik, um kostspielige Spätphasenversagen zu vermeiden.

Nach Therapiegebiet: Onkologie führt, während Infektionskrankheiten an Fahrt gewinnen

Die Onkologie erzielte 2025 34 % des Umsatzes, angetrieben durch CAR-T, bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate, die große, komplexe Datenpakete erzeugen. Eine einzelne pivotale CAR-T-Studie kann CRO-Gebühren von 15–25 Millionen USD generieren und damit typische Antikörperprogramme bei weitem übertreffen. Infektionskrankheiten sind jedoch auf dem Weg zu einer CAGR von 8,50 %, da Regierungen in breit neutralisierende Antikörper und Schnellreaktionsplattformen investieren; BARDA stellte 2025 500 Millionen USD für Biologika zur Pandemievorsorge bereit, die BSL-3-Testkapazitäten erfordern. Immunologie und Entzündung bleibt robust, wobei Syneos Health einen Anstieg von 20 % bei Buchungen für IL-17- und IL-23-Programme verzeichnete.

Seltene Erkrankungen ziehen weiterhin Risikokapital und regulatorische Anreize an. Die FDA genehmigte 2025 acht Gentherapien, von denen jede Vektorpotenzassays, Biodistributionsstudien und Langzeitsicherheitsregister erfordert. CEPI verpflichtete sich außerdem zu 300 Millionen USD für monoklonale Antikörper gegen Influenza, RSV und neuartige Coronaviren – Mittel, die hauptsächlich über erfahrene CROs fließen. Kombinationstherapien, die Checkpoint-Inhibitoren mit CAR-T oder bispezifischen Antikörpern kombinieren, verkomplizieren die analytischen Anforderungen weiter und vertiefen die Abhängigkeit von spezialisierten Anbietern im Markt für Biologics Contract Research Organizations.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Biopharma dominiert und führt das Wachstum an

Biopharma- und Biotechnologieunternehmen generierten 2025 40,80 % des Umsatzes und weisen mit einer CAGR von 9,60 % die höchste Wachstumsprognose auf, da virtuelle Biotechnologieunternehmen proliferieren und große Pharmaunternehmen interne klinische Operationen veräußern. Virtuelle Unternehmen mit weniger als fünfzig Mitarbeitern machten 2025 38 % der IND-Einreicher aus und lagern nahezu jede Funktion außer der Unternehmensstrategie aus. Akademische und Forschungsinstitute sind stark auf CRO-Expertise angewiesen, da den meisten Universitäten GMP-Suiten und Qualitätssysteme fehlen; die Phase-II-Glioblastom-CAR-T-Studie der Universität Pennsylvania ist vollständig an Parexel ausgelagert.

Regierungs- und gemeinnützige Organisationen finanzieren, obwohl sie in Dollar-Beträgen kleiner sind, strategische Initiativen: Die NIH verteilte 2025 4,2 Milliarden USD an Biologika-Zuschüssen, ein Anstieg von 15 % gegenüber dem Vorjahr. Gates-Foundation-Zuschüsse für Biologika gegen vernachlässigte Krankheiten erweitern die Kundenbasis für CROs mit Erfahrung in ressourcenbeschränkten Umgebungen. Da große Pharmaunternehmen meilensteinbasierte Gebührenpläne einführen, übernehmen CROs mehr Entwicklungsrisiko, sichern sich aber durch Erfolgshonorare Aufwärtspotenzial, was die Anreize im gesamten Markt für Biologics Contract Research Organizations angleicht.

Geografische Analyse

Nordamerika erzielte 2025 45,32 % des Umsatzes dank einer dichten Konzentration von Biopharma-Hauptsitzen, hoher NIH-Finanzierung und der Führungsrolle der FDA bei Biosimilar- und Gentherapieleitlinien. Dennoch wird für den asiatisch-pazifischen Raum eine CAGR von 9,90 % prognostiziert, da vereinfachte Vorschriften und Kostenvorteile Sponsoren nach China, Indien, Japan und Südkorea locken. Chinas NMPA genehmigte 2024–2025 27 Biosimilars nach der Einführung von ICH Q5E, was lokale Zeitpläne um achtzehn Monate verkürzte. Die CDSCO-Befreiung Indiens von lokalen Studien für risikoarme Moleküle, Japans Angleichung der Extrapolation und Südkoreas zwölfmonatiges Fast-Track-Verfahren festigen die Attraktivität der Region weiter.

Europa bleibt bedeutend, wobei Deutschland, das Vereinigte Königreich und Frankreich zusammen einen erheblichen Anteil am Umsatz 2025 ausmachen. Das Bundesministerium für Bildung und Forschung stellte 2025 800 Millionen EUR für translationale Biologika bereit, die häufig über CRO-verwaltete klinische Netzwerke kanalisiert werden. Der Nahe Osten und Afrika sowie Südamerika sind kleiner, aber wachsend, angetrieben durch Fast-Track-Verfahren wie Brasiliens fünfzehnmonatiges Biosimilar-Prüfverfahren. Australien und Südkorea profitieren von der ICH-Angleichung und Forschungs- und Entwicklungssteuervorteilen; Kanada und Mexiko profitieren von USMCA-Bestimmungen, die den grenzüberschreitenden Probenfluss vereinfachen. Südafrika und die GCC-Staaten ziehen Studien zu Infektionskrankheiten an, wo die Patientenprävalenz größere Kohorten unterstützt, und der WHO-gestützte Aufbau regulatorischer Kapazitäten verbessert die Datenübertragbarkeit zu US-amerikanischen und EU-Einreichungen.

Wettbewerbslandschaft

Fünf globale Schwergewichte – IQVIA, Labcorp Drug Development, Charles River Laboratories, Syneos Health und Parexel – beherrschen den Großteil des weltweiten Umsatzes und lassen ausreichend Raum für regionale Spezialisten und technologieorientierte Neueinsteiger. Samsung Biologics und WuXi AppTec veranschaulichen die Stärke der vertikalen Integration, indem sie Entdeckung, CMC, GMP-Produktion und klinische Versorgung in einem Vertrag bündeln und Kunden in mehrjährige Rahmendienstleistungsverträge einbinden, die die Wechselkosten erhöhen. Nischenanbieter wie BioAgilytix und Frontage Laboratories sichern sich verteidigbare Positionen bei Biomarker-Immunoassays und der Erkennung von Anti-Wirkstoff-Antikörpern, wo proprietäre Reagenzien Barrieren gegen Kommoditisierung schaffen.

Technologie bietet eine neue Wettbewerbsgrenze. Die KI-gestützte Antikörper-Design-Suite von IQVIA sagt Aggregations- und Viskositätsrisiken vor der Synthese voraus und verkürzt die Leitoptimierungszeiträume erheblich. Die Übernahme eines deutschen Immunogenitätslabors durch Charles River im Jahr 2025 fügt fünfzehn validierte Assays hinzu und erweitert seinen EMA-konformen Fußabdruck. Von der FDA inspizierte Einrichtungen und EMA-qualifizierte Aufsicht erzielen Preisaufschläge von 15–20 %, da Sponsoren regulatorische Sicherheit über den Listenpreis stellen. Akademische Ausgründungen, die auf Kryo-Elektronenmikroskopie oder hochauflösende Massenspektrometrie spezialisiert sind, bleiben attraktive Akquisitionsziele für etablierte Unternehmen, die ihre Breite im Markt für Biologics Contract Research Organizations ausbauen wollen.

Marktführer der Biologics Contract Research Organization (CRO) Branche

IQVIA

Labcorp Drug Development

Charles River Laboratories

Syneos Health

Parexel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Avance Clinical, eine globale Contract Research Organization, gab die Übernahme von LumaBridge bekannt, einer in den USA ansässigen klinischen CRO, die für ihre Expertise in Onkologiestudien bekannt ist. Dieser strategische Schritt unterstreicht Avances Engagement für die Beschleunigung der klinischen Entwicklung für seine Biotech-Sponsoren.

- März 2025: Samsung Biologics startete offiziell eine CRO-Abteilung, die seine CDMO-Infrastruktur nutzt, um Pakete von der Entdeckung bis zur Klinik anzubieten.

Umfang des globalen Marktberichts zur Biologics Contract Research Organization (CRO)

Gemäß dem Umfang des Berichts bietet die Biologics Contract Research Organization (CRO) spezialisierte Forschungs- und Entwicklungsdienstleistungen speziell für komplexe biologische Therapien an, die aus lebenden Organismen gewonnen werden.

Der Markt für Biologics Contract Research Organization (CRO) ist nach Serviceart, Phase, Therapiegebiet, Endnutzern und Geografie segmentiert. Nach Serviceart wird der Markt in präklinische und analytische Dienstleistungen, klinische Studiendienstleistungen, Qualitäts- und Regulierungsberatung sowie Bioinformatik und Datenmanagement unterteilt. Nach klinischer Phase ist er in präklinisch, Phase I, Phase II, Phase III und Phase IV segmentiert. Nach Therapiegebiet ist der Markt in Onkologie, Immunologie und Entzündung, Infektionskrankheiten, seltene Erkrankungen und sonstige unterteilt. Nach Endnutzern umfasst die Segmentierung biopharmazeutische und Biotechnologieunternehmen, akademische und Forschungsinstitute sowie Regierungs- und gemeinnützige Organisationen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Präklinische und analytische Dienstleistungen |

| Klinische Studiendienstleistungen |

| Qualitäts- und Regulierungsberatung |

| Bioinformatik und Datenmanagement |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Onkologie |

| Immunologie und Entzündung |

| Infektionskrankheiten |

| Seltene Erkrankungen |

| Sonstige (Kardiometabolisch, Neurologie) |

| Biopharmazeutische und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Regierungs- und gemeinnützige Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Präklinische und analytische Dienstleistungen | |

| Klinische Studiendienstleistungen | ||

| Qualitäts- und Regulierungsberatung | ||

| Bioinformatik und Datenmanagement | ||

| Nach Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Therapiegebiet | Onkologie | |

| Immunologie und Entzündung | ||

| Infektionskrankheiten | ||

| Seltene Erkrankungen | ||

| Sonstige (Kardiometabolisch, Neurologie) | ||

| Nach Endnutzer | Biopharmazeutische und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Regierungs- und gemeinnützige Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Biologics Contract Research Organizations?

Die Marktgröße der Biologics Contract Research Organization wird voraussichtlich 2026 38,83 Milliarden USD erreichen.

Welche Wachstumsrate wird bis 2031 erwartet?

Der Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 9,21 % steigen.

Welche Servicekategorie wächst am schnellsten?

Präklinische und analytische Dienstleistungen wachsen mit einer CAGR von 9,60 %, indem sie die steigende Nachfrage nach Biosimilar-Vergleichbarkeit und Immunogenitätsanforderungen erfüllen.

Warum zieht der asiatisch-pazifische Raum mehr ausgelagerte Biologika-Studien an?

Harmonisierte Biosimilar-Leitlinien, niedrigere Durchführungskosten und schnellere Rekrutierung treiben das Wachstum im asiatisch-pazifischen Raum auf eine CAGR von 9,90 %.

Welches Therapiegebiet zeigt das stärkste Wachstumspotenzial?

Programme für Infektionskrankheiten führen das Wachstum mit einer CAGR von 8,50 % an, da Regierungen Antikörper zur Pandemievorsorge finanzieren.

Seite zuletzt aktualisiert am: