Marktgröße und Marktanteil für Bioresorbierbare Vaskuläre Scaffolds

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

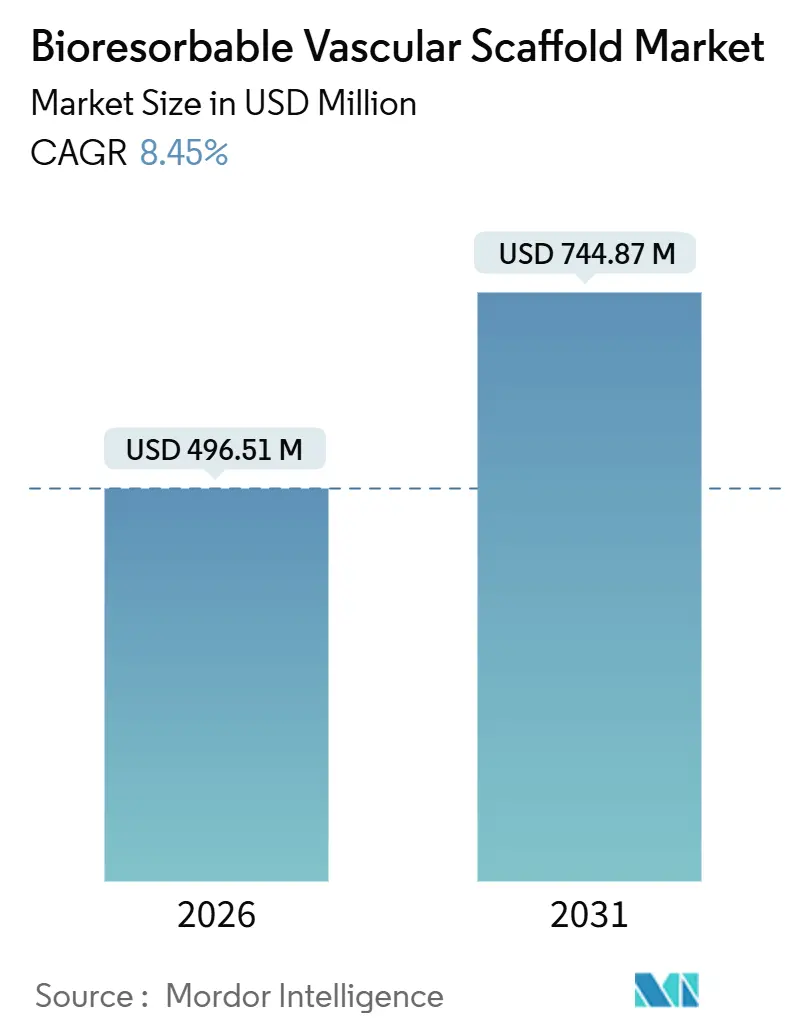

| Marktgröße (2026) | 496.51 Millionen US-Dollar |

| Marktgröße (2031) | 744.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

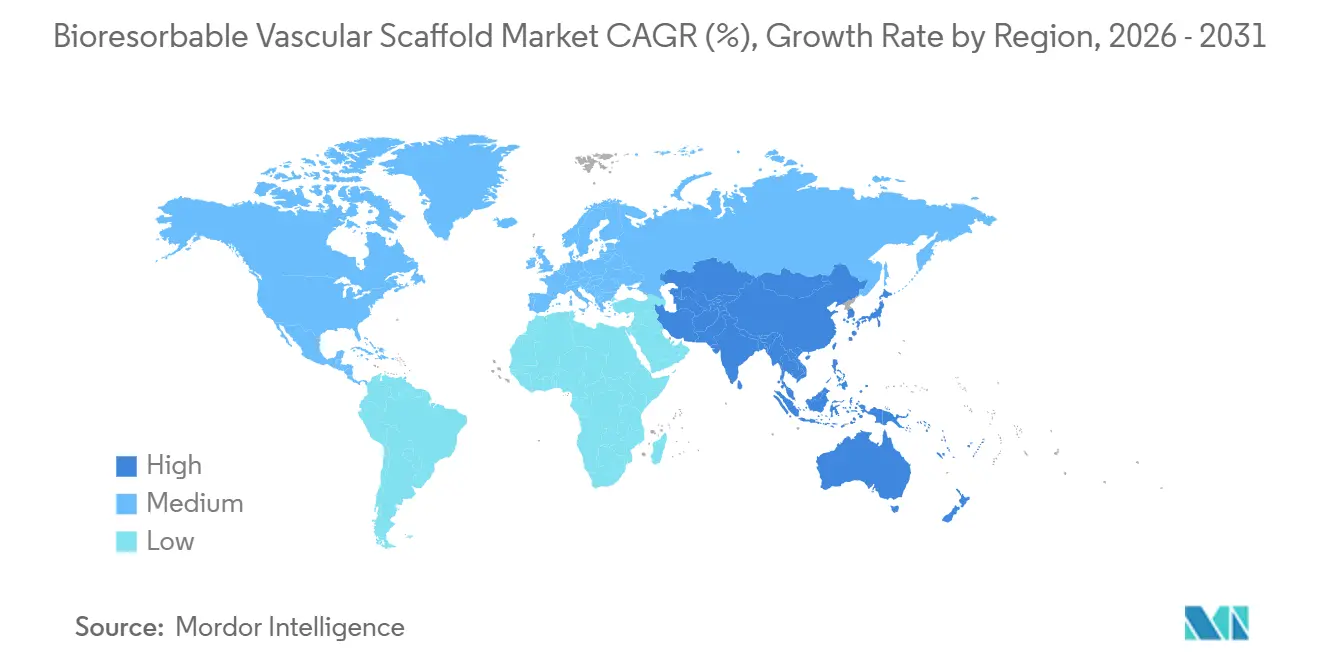

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bioresorbierbare Vaskuläre Scaffolds von Mordor Intelligence

Die Marktgröße für Bioresorbierbare Vaskuläre Scaffolds wird im Jahr 2026 auf 496,51 Millionen USD geschätzt und soll bis 2031 einen Wert von 744,87 Millionen USD erreichen, bei einer CAGR von 8,45 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum unterstreicht einen strategischen Übergang von dauerhaften metallischen Stents zu fortschrittlichen, vollständig resorbierbaren Plattformen. Das steigende Volumen globaler perkutaner Interventionen, kombiniert mit den klinischen Vorteilen der Vermeidung dauerhafter Implantate und beschleunigter behördlicher Zulassungen in wichtigen Märkten wie den Vereinigten Staaten, China und dem Vereinigten Königreich, treibt die Nachfrage an. Magnesiumlegierungsgeräte gewinnen aufgrund ihrer schnellen 12-monatigen Resorption an Dynamik, während Polymerplattformen weiterhin die Verfahrensvolumina dominieren. Die periphere arterielle Verschlusskrankheit entwickelt sich zu einem wichtigen Anwendungsbereich, unterstützt durch die FDA-Zulassung für den Einsatz unterhalb des Knies und klinische Studiendaten, die klare Vorteile gegenüber der Ballonangiopastie belegen. Die Marktakzeptanz wird jedoch durch Herausforderungen wie erhöhte frühe Thromboserisiken, hohe Preise und die Empfehlung der Europäischen Gesellschaft für Kardiologie von 2025 gegen den routinemäßigen Einsatz bei Koronarfällen eingeschränkt.

Wichtigste Erkenntnisse des Berichts

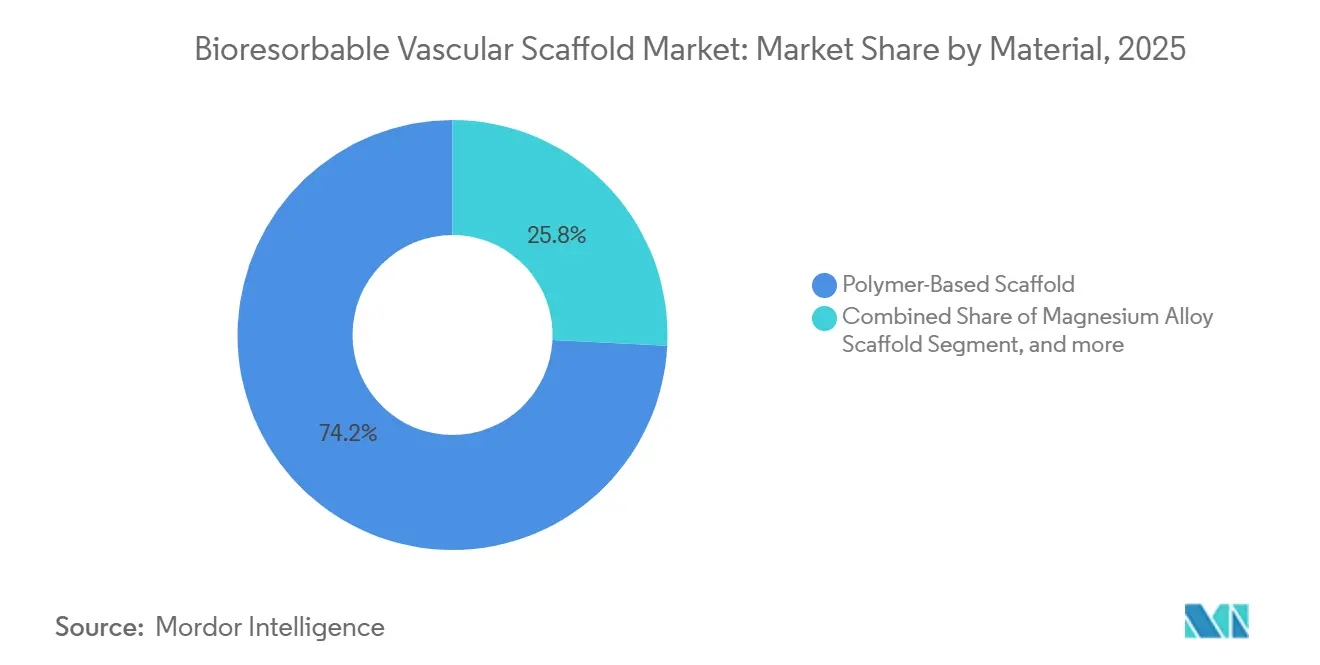

- Nach Material führten Polymerscaffolds mit einem Marktanteil von 74,21 % am Markt für Bioresorbierbare Vaskuläre Scaffolds im Jahr 2025; Magnesiumlegierungen werden voraussichtlich bis 2031 die schnellste CAGR von 10,32 % verzeichnen.

- Nach Arzneimittelfreisetzung entfielen arzneimittelfreisetzende Plattformen auf 55,76 % des Umsatzpools 2025, während nicht-arzneimittelfreisetzende Designs im Zeitraum 2026–2031 mit einer CAGR von 10,44 % expandieren sollen.

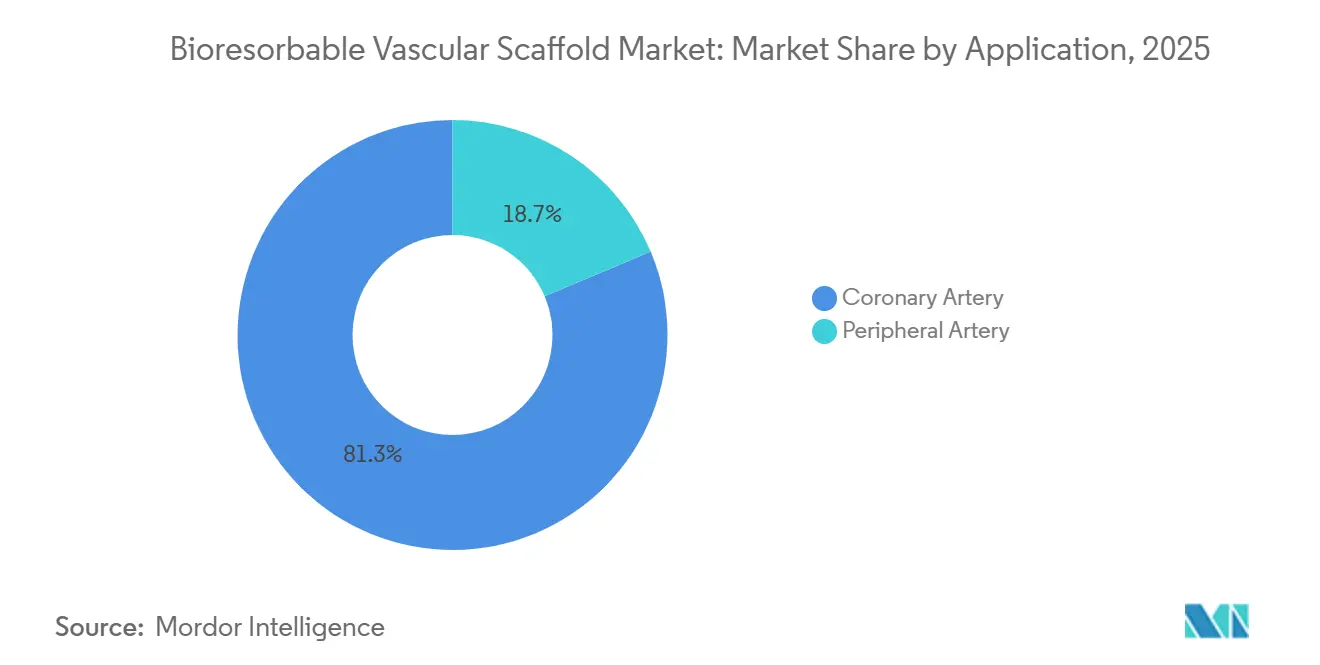

- Nach Anwendung entfielen Koronararterien auf 81,34 % der Eingriffe im Jahr 2025; periphere Arterien werden voraussichtlich bis 2031 die höchste CAGR von 11,67 % aufweisen.

- Nach Endnutzer kontrollierten Krankenhäuser 58,65 % der Ausgaben im Jahr 2025, während ambulante Versorgungszentren auf dem Weg zu einer jährlichen Wachstumsrate von 11,43 % bis zum Ende des Prognosezeitraums sind.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 43,12 % am Umsatz 2025, und Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 9,54 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bioresorbierbare Vaskuläre Scaffolds

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Herz-Kreislauf-Erkrankungen | +2.1% | Global – höchste Belastung in Südostasien und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven perkutanen Interventionen | +1.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Fortschritte bei resorbierbaren Scaffold-Materialien | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Initiativen für neuartige kardiovaskuläre Geräte | +1.2% | Vereinigte Staaten, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +1.0% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Intensivierung strategischer Kooperationen und Investitionen in Forschung und Entwicklung | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen verursachten im Jahr 2022 19,8 Millionen Todesfälle, was 32 % der weltweiten Sterblichkeit entspricht, wobei mehr als vier Fünftel dieser Belastung auf Länder mit niedrigem und mittlerem Einkommen entfallen, in denen die interventionelle Kapazität begrenzt bleibt. Der Atlas der Europäischen Gesellschaft für Kardiologie 2024 berichtete von über 3 Millionen Herztodesfällen jährlich in den Mitgliedsstaaten, was 37,4 % aller Todesfälle entspricht. Südostasien verzeichnete im Jahr 2021 4,25 Millionen kardiovaskuläre Todesfälle und eine Hypertonieprävalenz von 32 %, was die Nachfrage nach perkutanen Therapien verstärkt. Da sich die Netzwerke der Herzkatheterlabore ausweiten, suchen Operateure nach Geräten, die nach Abschluss der Heilung verschwinden – ein Angebot, das der Markt für Bioresorbierbare Vaskuläre Scaffolds einzigartig erfüllen kann. Dennoch bleiben eine sorgfältige Technik und eine verlängerte duale Thrombozytenaggregationshemmertherapie Voraussetzungen, die die Akzeptanz in ressourcenbeschränkten Umgebungen potenziell einschränken.

Verlagerung hin zu minimal-invasiven perkutanen Interventionen

Das nationale Herzkatheterlabor-Register Spaniens stellte fest, dass medikamentenbeschichtete Ballons im Jahr 2024 14,3 % der PCI-Fälle ausmachten und die Bildgebungsführung 10,6 % erreichte – ein Beleg für eine breitere Verlagerung hin zu Gerätestrategien, die die dauerhafte Metallbelastung reduzieren[1]Spanische Gesellschaft für Kardiologie, „Nationales Herzkatheterlabor-Register 2024”, secardio.es. Länder mit mittlerem Einkommen führten 2024 1.355 PCI-Eingriffe pro Million Einwohner durch, verglichen mit 2.330 in Ländern mit hohem Einkommen; die Lücke schließt sich, da die Labordichte zunimmt. Ambulante Operationszentren übernehmen nun einen wachsenden Anteil elektiver PCI-Eingriffe, nachdem das US-amerikanische Medicare standortneutrale Zahlungen eingeführt hat, was den Marktvorteil temporärer Scaffolds stärkt, die künftige Reinterventionen möglicherweise überflüssig machen. Der routinemäßige Einsatz von optischer Kohärenztomographie und intravaskulärem Ultraschall hilft Operateuren, die Scaffold-Implantation zu dimensionieren und zu optimieren, und adressiert die Fehlanpassung – den wichtigsten Versagensmodus der Geräte der ersten Generation. Die vorgeschriebene Bildgebung in Biotroniks laufender BIOMAG-II-Studie mit 1.859 Patienten wird voraussichtlich qualitativ hochwertigere Ergebnisdaten liefern und könnte bei günstigen Ergebnissen die Leitlinien verschieben.

Kontinuierliche technologische Fortschritte bei resorbierbaren Scaffold-Materialien

Magnesiumlegierungsgeräte haben nach 12 Monaten eine Resorption von 99,3 % erreicht und entfernen damit strukturelles Material effektiv, bevor sich späte unerwünschte Ereignisse häufen. Die Strebenstärke ist von 157 µm bei frühen Polymergeräten auf 95–120 µm bei Plattformen wie Abbotts Esprit BTK und Biotroniks Freesolve gesunken, was die Strömungsstörung reduziert. Eisenbasierte Designs bieten 70-µm-Streben und stabilen späten Lumenverlust über drei Jahre und balancieren Langlebigkeit und Sicherheit. Xeltis verwendet elektrogesponnene Polycarbonat-Urethan-Matrizen, die endotheliale Vorläuferzellen für die In-situ-Gewebebildung rekrutieren – ein Ansatz, dem die FDA 2024 den Breakthrough-Device-Status verliehen hat. MicroPorts Firesorb erzielte eine Thromboserate von 0,34 % und vollständigen Abbau innerhalb von drei Jahren in gepoolten FUTURE-Studien und erhielt 2024 die chinesische Zulassung. Der aufkommende Konsens konvergiert auf Streben unter 120 µm, eine Resorption von 12 bis 18 Monaten und auf neointimale Hyperplasie zugeschnittene Elutionsprofile.

Günstige regulatorische Initiativen für neuartige kardiovaskuläre Geräte

Das FDA-Programm für Breakthrough-Devices verkürzte die Prüfzeiträume um sechs bis zwölf Monate für Biotroniks Freesolve BTK und Xeltis' aXess und unterstreicht damit das US-amerikanische Engagement für Innovation. Chinas NMPA erteilte MicroPort in den Jahren 2024–2025 zwei separate Zulassungen, was eine strategische Ausrichtung auf inländische Innovation signalisiert. Der Innovative Devices Access Pathway des Vereinigten Königreichs bietet bedingte Zulassungen, die an die Generierung von Erkenntnissen aus der realen Welt geknüpft sind, und senkt damit die Vorabkosten für klinische Studien erheblich. Demgegenüber erhöht die Verordnung der Europäischen Union über Medizinprodukte 2017/745 die Anforderungen an den Nachweis für Klasse-III-Geräte, verlängert die Markteinführungszeit, bietet jedoch nach der Zulassung eine starke Differenzierung. Japans 5-jährige Studie zur Marktüberwachung nach der Zulassung erzielte null Scaffold-Thrombosen durch die Durchsetzung strenger „Vordilatation, Dimensionierung, Nachdilatation”-Protokolle – ein Modell, das andere Regulierungsbehörden möglicherweise übernehmen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten im Vergleich zu herkömmlichen arzneimittelfreisetzenden Stents | -1.8% | Global – am stärksten ausgeprägt in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Langzeit-Evidenz zu klinischen Ergebnissen | -1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko von Scaffold-Thrombose und spätem Recoil | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Komplexe und strenge regulatorische Zulassungswege | -1.0% | Europa, Vereinigte Staaten, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten im Vergleich zu herkömmlichen arzneimittelfreisetzenden Stents

Bioresorbierbare Scaffolds können 30–50 % mehr kosten als hochwertige metallische arzneimittelfreisetzende Stents – ein Aufpreis, der schwer zu rechtfertigen ist, wenn Kostenträger sich auf den Anschaffungspreis konzentrieren. Chinas nationales Beschaffungsprogramm hat die Preise für Koronarstents unter 500 USD gedrückt, was Scaffold-Hersteller zwingt, entweder eine starke Margenreduzierung zu akzeptieren oder den Ausschreibungsprozess zu verlassen. Europäische Kostenträger bündeln die Erstattung für alle Stents in derselben Diagnosis-Related Group, wodurch jegliche Preisdifferenzierung entfällt und der Anreiz für Operateure, resorbierbare Optionen zu wählen, sinkt. Ambulante Labore, die mit geringen Einrichtungsgebühren arbeiten, verzichten oft auf die Bevorratung hochpreisiger Implantate, es sei denn, klare verfahrenstechnische Vorteile gleichen das Kostengefälle aus. Der Druck auf die Listenpreise wird sich voraussichtlich verstärken, da asiatische Inlandslieferanten kostengünstigere Magnesium- und Polymerlinien hochskalieren.

Unzureichende Langzeit-Evidenz zu klinischen Ergebnissen

Eine 2025 veröffentlichte gepoolte ABSORB-Analyse zeigte über drei Jahre hinweg eine höhere Zielläsionsversagensrate und Thromboserate im Vergleich zu Everolimus-freisetzenden metallischen Stents und verstärkte damit die regulatorische Vorsicht[2]Journal of the American College of Cardiology, „ABSORB Gepoolte Analyse 2025”, jacc.org. Die Fünf-Jahres-Ergebnisse der AIDA-Studie zeigten keinen späten Aufholeffekt für Absorb und stellten damit die Prämisse in Frage, dass die Gefäßwiederherstellung die Ergebnisse über die Scaffold-Resorption hinaus verbessert. Japans makellose Fünf-Jahres-Register stützte sich auf obligatorische Vor- und Nachdilatation sowie optische Kohärenztomographie in 91,4 % der Fälle – ein Protokoll, das in der Routinepraxis kaum repliziert werden dürfte. BIOMAG-II wird erst 2027 berichten, was eine mehrjährige Evidenzlücke hinterlässt, in der Kostenträger restriktive Deckungsrichtlinien festigen könnten. Die obligatorische Nachmarktüberwachung gemäß EU-MDR belastet Sponsoren zusätzlich mit Überwachungskosten und dem Risiko von Kennzeichnungsänderungen, wenn sich reale Ereignisse häufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Magnesiumlegierungen verringern den Vorsprung von Polymeren

Polymerplattformen erfassten 74,21 % des Marktes für Bioresorbierbare Vaskuläre Scaffolds im Jahr 2025, gestützt durch eine lange klinische Erfolgsbilanz, während Magnesiumlegierungen voraussichtlich bis 2031 die schnellste CAGR von 10,32 % erzielen werden. Polymerscaffolds behalten ihre radiale Festigkeit länger bei, was bei verkalkten oder rückfallgefährdeten Läsionen hilfreich ist, doch ihre zwei- bis dreijährige Degradation verlängert die Exposition gegenüber Thrombosen. Magnesium löst sich innerhalb von 12 Monaten auf, was das Risikofenster verkleinert und mit der Gefäßheilung übereinstimmt; Biotroniks Freesolve zeigte nach 1 Jahr eine Resorption von 99,3 %, ohne neue Versagensfälle bis zum dritten Jahr.

Eisenbasierte Geräte mit 70-µm-Streben liegen zwischen langsam abbauenden Polymeren und schnell resorbierbarem Magnesium und bieten über 3 Jahre eine stabile Lumenmaintenance. MicroPorts Firesorb-Polymerscaffold verzeichnete in den FUTURE-Studien eine Thromboserate von 0,34 % und erhielt Mitte 2024 die chinesische Zulassung. Xeltis' Polycarbonat-Urethan-Matrix führt einen Gewebetechnik-Mechanismus anstelle einer einfachen Auflösung ein. Technologie-Roadmaps im gesamten Markt für Bioresorbierbare Vaskuläre Scaffolds konvergieren auf Streben unter 120 µm, einjährige Resorption und klinisch bewährte antiproliferative Arzneimittelfreisetzung.

Nach Arzneimittelfreisetzung: Nicht-freisetzende Varianten gewinnen in peripheren Bereichen

Arzneimittelfreisetzende Designs hielten 55,76 % des Umsatzes im Jahr 2025 und dominierten die koronare Praxis. Dennoch sind nicht-arzneimittelfreisetzende Scaffolds auf eine CAGR von 10,44 % ausgerichtet, angetrieben durch periphere und unterhalb des Knies liegende Anwendungen, die mechanische Unterstützung priorisieren. Abbotts Esprit BTK, eine nicht-arzneimittelfreisetzende Plattform, erzielte in LIFE-BTK eine primäre Wirksamkeit von 74 % gegenüber 44 % bei der Ballonangiopastie, was 2024 zur FDA-Zulassung führte[3]New England Journal of Medicine, „LIFE-BTK-Studie”, nejm.org. Koronare Anwendungen stützen sich weiterhin auf Sirolimus- oder Everolimus-freisetzende Stents zur Eindämmung neointimaler Hyperplasie, doch die ESC-Stellungnahme Europas von 2025 rät vom routinemäßigen koronaren Einsatz von Resorbierbaren aufgrund erhöhter Thromboserate ab.

Biotroniks Freesolve BTK, ebenfalls arzneimittelfrei, erhielt im März 2024 den Breakthrough-Device-Status und zielt auf kritische Extremitätenischämie ab. Japans Register erzielte null Thrombosen durch disziplinierte Technik statt Pharmakologie und stärkt das Vertrauen in nicht-arzneimittelfreisetzende Varianten, wo eine sorgfältige Implantation praktikabel ist. Da der Markt für Bioresorbierbare Vaskuläre Scaffolds reift, könnten Hersteller duale Portfolios aufrechterhalten – arzneimittelfreisetzend für Koronararterien, arzneimittelfrei für periphere Arterien – um unterschiedlichen klinischen Philosophien zu dienen.

Nach Anwendung: Periphere Arterien übertreffen das Koronarwachstum

Koronararterien machten 81,34 % der Eingriffe im Jahr 2025 aus, aber periphere Indikationen werden voraussichtlich mit einer CAGR von 11,67 % wachsen und damit das Koronarwachstum übertreffen. Die erstmalige FDA-Zulassung von Esprit BTK entfachte das Interesse der Ärzte an kritischer Extremitätenischämie unterhalb des Knies – einem Segment mit begrenzten dauerhaften Optionen. Die Anzahl der zu behandelnden Patienten von 4 in der LIFE-BTK-Studie unterstreicht ein überzeugendes Wertversprechen für Kostenträger.

Periphere Operateure sehen sich weniger Einsatzbeschränkungen gegenüber als Koronarspezialisten, was eine schnelle Übernahme von Techniken in Gemeinschaftskrankenhäusern und ambulanten Zentren plausibel macht. Reva Medicals MOTIV-Scaffold berichtete von einer 90-prozentigen Durchgängigkeit nach sechs Monaten, und R3 Vasculars MAGNITUDE erzielte eine Wirksamkeit von 93 %, was dem wachsenden Pipeline-Momentum zusätzlichen Schwung verleiht. Die koronare Akzeptanz bleibt durch die Vorsicht klinischer Fachgesellschaften und strenge Bildgebungsanforderungen gehemmt, was die Bifurkation innerhalb des Marktes für Bioresorbierbare Vaskuläre Scaffolds verdeutlicht.

Nach Endnutzer: Ambulante Zentren erfassen elektives Volumen

Krankenhäuser erwirtschafteten 58,65 % des Umsatzes im Jahr 2025, verankert in der Versorgung akuter Myokardinfarkte, doch ambulante Zentren werden voraussichtlich um 11,43 % wachsen, da standortneutrale US-Zahlungsrichtlinien die Migration elektiver PCI-Eingriffe fördern. Die Bildgebungsnutzung stieg in Spanien im Jahr 2024 um zwei Prozentpunkte, was zeigt, wie verbesserte Visualisierung komplexe Scaffold-Implantationen in Umgebungen mit geringerer Akuität vereinfacht.

Kardiologische Fachzentren liegen zwischen Krankenhäusern und ambulanten Laboren, führen häufig Pivotstudien wie BIOMAG-II durch und stellen erfahrene Operateure für hochwertige Geräteeinführungen bereit. Hersteller werden segmentierte Handelsstrategien benötigen: eingehende Schulungen und Ergebnisüberwachung für Krankenhäuser sowie optimiertes Bestandsmanagement und schnelle Fallabwicklungsunterstützung für ambulante Einrichtungen.

Geografische Analyse

Nordamerika entfiel auf 43,12 % des Umsatzes im Jahr 2025, da die FDA wegweisende Zulassungen für Abbotts Esprit BTK erteilte und mehreren Plattformen der nächsten Generation den Breakthrough-Status gewährte, was vorhersehbare, beschleunigte Wege bietet. Frühadoptierende Ärztenetzwerke, ausgereifte Herzkatheterlabor-Infrastruktur und die Akzeptanz von Premiumtechnologie durch Kostenträger unterstützen die anhaltende Führungsposition, obwohl Europas konservative Leitlinien die koronare Begeisterung dämpfen.

Europa kämpft mit der Strenge der EU-MDR-Klasse III, die robuste klinische und Nachmarktbeweise erfordert, aber compliant innovierenden Unternehmen einen Wettbewerbsvorteil bietet. Biotroniks CE-gekennzeichneter Freesolve zeigt eine starke 12-monatige Resorption und günstige Drei-Jahres-Ergebnisse. Disparitäten in der Herzkatheterlabor-Dichte verringern sich, da regionale Regierungen die Kapazität der Herzversorgung finanzieren und das künftige Volumenpotenzial steigern.

Asien-Pazifik wird für die schnellste CAGR von 9,54 % prognostiziert, angetrieben durch Chinas doppelte NMPA-Zulassungen für Firesorb und einen Rapamycin-freisetzenden Scaffold, was Pekings Schwenk zur Selbstversorgung unterstreicht. Preisobergrenzen im Rahmen der volumenbasierten Beschaffung intensivieren den Wettbewerb, verbessern aber die Zugänglichkeit. Japans makellose Fünf-Jahres-Ergebnisse bestätigen, dass eine disziplinierte Implantation Sicherheitsbedenken der frühen Generation überwinden kann. Indien, Australien und Südkorea weiten die Erstattungscodes aus, während aufstrebende Märkte im Nahen Osten, Afrika und Südamerika auf den Aufbau von Infrastruktur und Kostenträgerreformen warten, um die latente Nachfrage zu erschließen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, verankert durch Abbott, Biotronik und Shanghai MicroPort, die jeweils eine unverwechselbare Materialwissenschaft und regionale regulatorische Erfolge nutzen. Die Strategie konzentriert sich auf die Materialwahl (Polymer, Magnesium, Eisen), den anatomischen Fokus (koronar versus peripher) und die regulatorische Beschleunigung (Breakthrough-Designierungen, CE-Kennzeichnung oder NMPA-Priorität). Abbotts Esprit BTK validiert die periphere Chance; Biotroniks Magnesiumportfolio zielt sowohl auf Koronar- als auch auf Arterien unterhalb des Knies ab; MicroPorts schnelle chinesische Zulassungen unterstreichen ein Modell des inländischen Champions.

Zu den Disruptoren gehört Xeltis, dessen Gewebetechnik-Matrix den US-amerikanischen Breakthrough-Status erlangte und 2024 in die Pivotstudie eintrat. US-amerikanische und chinesische Akteure investieren aggressiv in dünnere Streben, schnelleren Abbau und prädiktive Bildgebungsprotokolle, um Japans Null-Thrombose-Register zu erreichen. Der Markt für Bioresorbierbare Vaskuläre Scaffolds wird sich entscheidend wenden, sobald eine oder mehrere Plattformen eine anhaltende Thromboserate unter 1 % und nicht-unterlegene Spätergebnisse im Vergleich zu den besten metallischen arzneimittelfreisetzenden Stents erzielen.

Marktführer der Branche für Bioresorbierbare Vaskuläre Scaffolds

Abbott

Biotronik

Terumo Corporation

Elixir Medical

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: StentIt startete die erste klinische Studie am Menschen mit einem bioresisorbierbaren Stent zur Behandlung chronisch limb-bedrohender Ischämie (CLTI) unterhalb des Knies.

- Februar 2024: BIOTRONIK gab die CE-Zulassung und die Markteinführung des Freesolve Resorbierbaren Magnesium-Scaffolds (RMS) bekannt. Dieser RMS der dritten Generation wurde entwickelt, um eine optimierte Gefäßunterstützung zu bieten und gleichzeitig eine Magnesiumresorption innerhalb von 12 Monaten zu erreichen.

- Februar 2023: Zeus, einer der globalen Marktführer für fortschrittliche Polymerlösungen, entwickelte Absorv XSE orientiertes Schlauchrohr, das neueste Mitglied der Familie bioabsorbierbarer Produkte des Unternehmens. In einer Vielzahl von Harzen und erweiterten Größenbereichen erhältlich, bietet Absorv XSE eine hochgradig anpassbare Plattform für das Design und stellt eine Alternative zu dauerhaft im menschlichen Körper implantierten metallischen Produkten dar.

Umfang des globalen Berichts über den Markt für Bioresorbierbare Vaskuläre Scaffolds

Gemäß dem Umfang des Berichts ist ein Bioresorbierbarer Vaskulärer Scaffold (BVS) ein temporärer Stent aus biologisch abbaubaren Materialien, der ein Blutgefäß nach einer Angioplastie stützt. Er löst sich allmählich auf oder wird vom Körper absorbiert, wodurch das Risiko langfristiger Komplikationen verringert wird. BVS wird eingesetzt, um den Blutfluss bei Patienten mit koronarer Herzkrankheit wiederherzustellen und gleichzeitig die dauerhafte Präsenz eines Geräts zu minimieren.

Der Markt für Bioresorbierbare Vaskuläre Scaffolds ist segmentiert nach Material (Polymerbasierter Scaffold, Magnesiumlegierungs-Scaffold und Sonstiger Metallscaffold), Arzneimittelfreisetzung (Arzneimittelfreisetzender Scaffold und Nicht-Arzneimittelfreisetzender Scaffold), Anwendung (Koronararterie und Periphere Arterie), Endnutzer (Krankenhäuser, Ambulante Versorgungszentren, Kardiologische Zentren und Sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Polymerbasierter Scaffold |

| Magnesiumlegierungs-Scaffold |

| Sonstiger Metallscaffold |

| Arzneimittelfreisetzender Scaffold |

| Nicht-Arzneimittelfreisetzender Scaffold |

| Koronararterie |

| Periphere Arterie |

| Krankenhäuser |

| Ambulante Versorgungszentren |

| Kardiologische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Polymerbasierter Scaffold | |

| Magnesiumlegierungs-Scaffold | ||

| Sonstiger Metallscaffold | ||

| Nach Arzneimittelfreisetzung | Arzneimittelfreisetzender Scaffold | |

| Nicht-Arzneimittelfreisetzender Scaffold | ||

| Nach Anwendung | Koronararterie | |

| Periphere Arterie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Versorgungszentren | ||

| Kardiologische Zentren | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bioresorbierbare Vaskuläre Scaffolds im Jahr 2026?

Die Marktgröße für Bioresorbierbare Vaskuläre Scaffolds beläuft sich im Jahr 2026 auf 496,51 Millionen USD.

Wie ist der Wachstumsausblick für Magnesiumlegierungs-Scaffolds?

Magnesiumplattformen werden voraussichtlich bis 2031 mit einer CAGR von 10,32 % expandieren, gestützt durch eine schnelle einjährige Resorption und günstige mittelfristige Ergebnisse.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 9,54 % verzeichnen, angetrieben durch doppelte chinesische Regulierungszulassungen und den Ausbau der Herzkatheterlabor-Infrastruktur.

Warum sind ambulante Operationszentren für die künftige Akzeptanz wichtig?

Standortneutrale Erstattung und vereinfachte Bildgebungsprotokolle begünstigen ambulante Labore, in denen Scaffold-Eingriffe von der Effizienz der Entlassung am selben Tag profitieren können.

Welche Datenlücke schränkt die breite koronare Akzeptanz noch ein?

Langfristige randomisierte Evidenz, die die Nicht-Unterlegenheit gegenüber metallischen arzneimittelfreisetzenden Stents über drei Jahre hinaus belegt, bleibt begrenzt; wichtige Studien werden erst nach 2027 berichten.

Wie wirkt sich EU-MDR auf neue Scaffold-Markteinführungen aus?

Die EU-MDR-Klasse-III-Klassifizierung stellt strengere klinische und Nachmarktanforderungen, verlängert die Zeitpläne, bietet aber compliant entwickelten Geräten eine Differenzierung.

Seite zuletzt aktualisiert am: