Marktgröße und Marktanteil für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

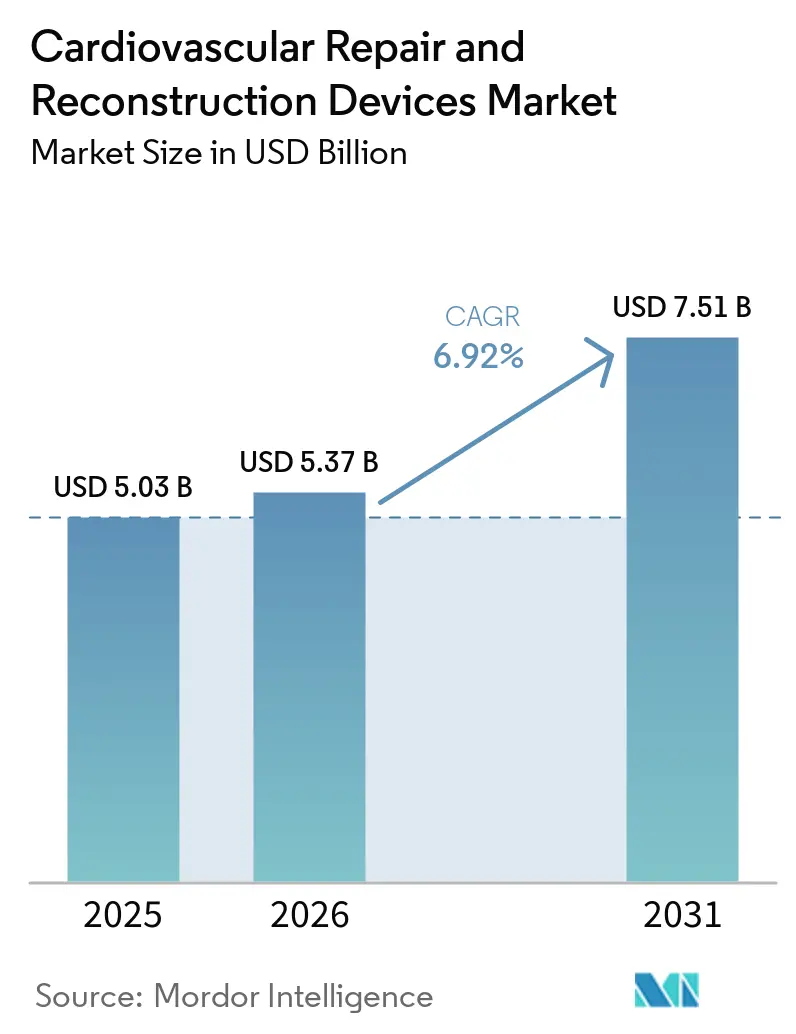

| Marktgröße (2026) | 5.37 Milliarden US-Dollar |

| Marktgröße (2031) | 7.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte von Mordor Intelligence

Die Marktgröße für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte wird für 2025 auf 5,03 Milliarden USD, für 2026 auf 5,37 Milliarden USD und bis 2031 auf 7,51 Milliarden USD prognostiziert, mit einem CAGR von 6,92 % von 2026 bis 2031.

Der Markt wird durch die zunehmende Belastung durch strukturelle Herz- und Gefäßerkrankungen angetrieben, während ältere Patientenprofile auch den Bedarf an weniger invasiven Behandlungswegen erhöhen. Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte expandiert auch deshalb, weil Transkatheter-Systeme in komplexere Mitral- und Trikuspidalbereiche vordringen, was die behandelbare Patientenpopulation erweitert, anstatt nur bestehende Operationsvolumina zu ersetzen. Bildgebungsverbesserungen und die Entwicklung bioabsorbierbarer Implantate verändern zudem die Verfahrensökonomie und die Erwartungen an die Langzeithaltbarkeit, was eine breitere Nutzung in Krankenhaus- und kathetergestützten Umgebungen unterstützt. Der Wettbewerb bleibt auf Plattformebene mäßig konsolidiert, wobei Abbott, Edwards Lifesciences und Medtronic starke Positionen halten, während gezielte Akquisitionen und Investitionen weiterhin Bereiche wie die Aortenbogenreparatur und die TAVR-Plattformerweiterung neu gestalten. Gleichzeitig sieht sich der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte weiterhin mit Einschränkungen durch Kapitalintensität, lange Zulassungswege der Klasse III, Erstattungshürden für neuere strukturelle Technologien und den Bedarf an Langzeit-Haltbarkeitsnachweisen konfrontiert, bevor neuere Materialien breiter skaliert werden können.

Wichtigste Erkenntnisse des Berichts

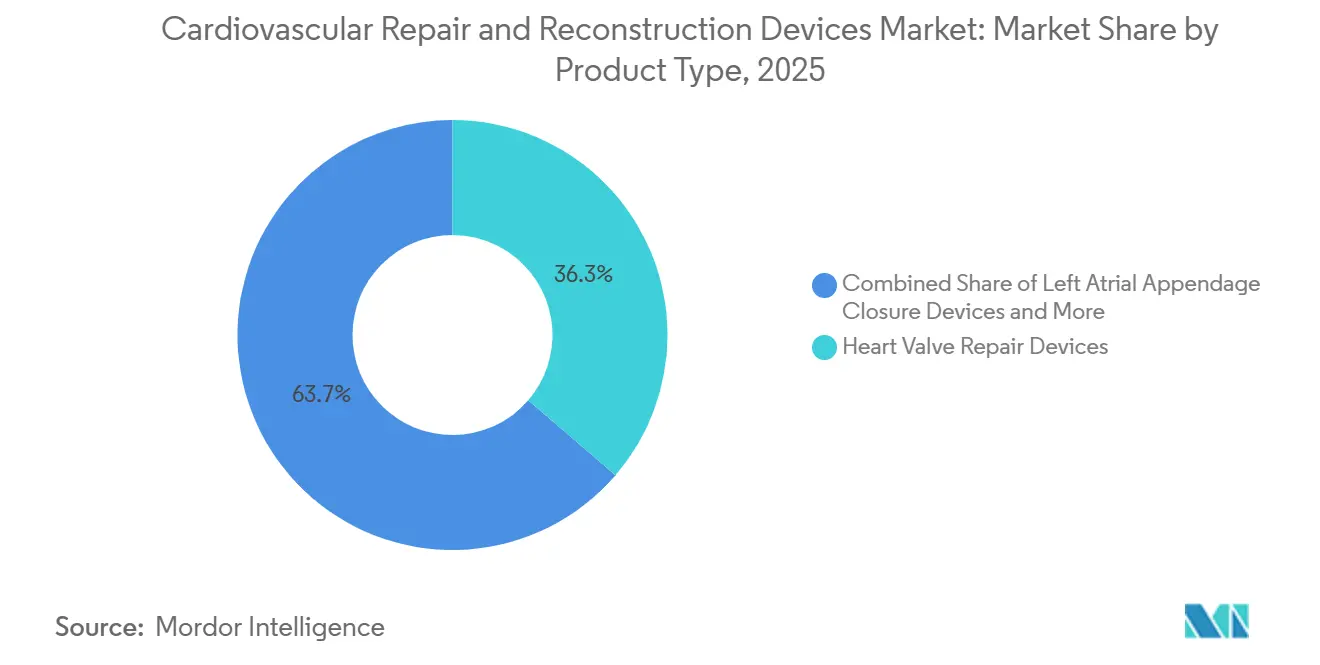

- Nach Produkttyp führten Herzklappen-Reparaturgeräte im Jahr 2025 mit einem Anteil von 36,31 %, während Geräte zum Verschluss des linken Vorhofohrs bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen werden.

- Nach Material hielt biologisches Gewebe im Jahr 2025 einen Anteil von 33,24 %, während bioabsorbierbare und Hybridmaterialien bis 2031 voraussichtlich einen CAGR von 8,52 % verzeichnen werden.

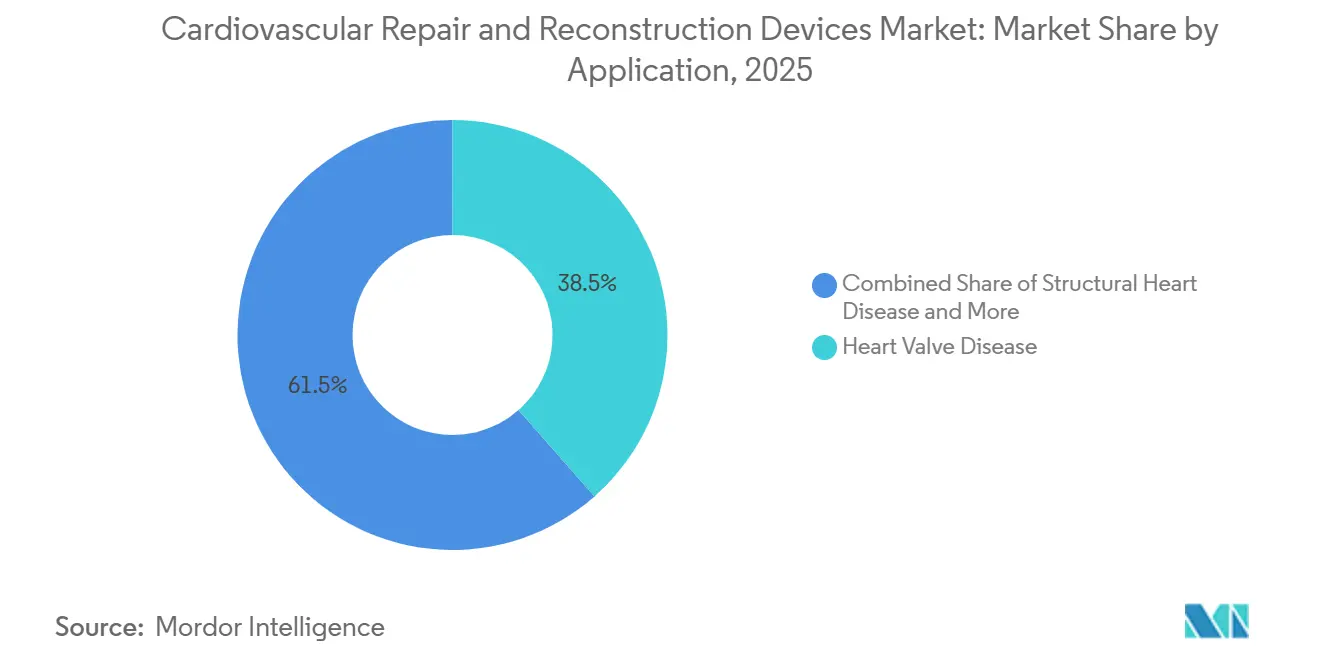

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,52 % auf Herzklappenerkrankungen, während strukturelle Herzerkrankungen bis 2031 voraussichtlich mit einem CAGR von 7,25 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 45,52 %, während Herzkatheterlabore bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen werden.

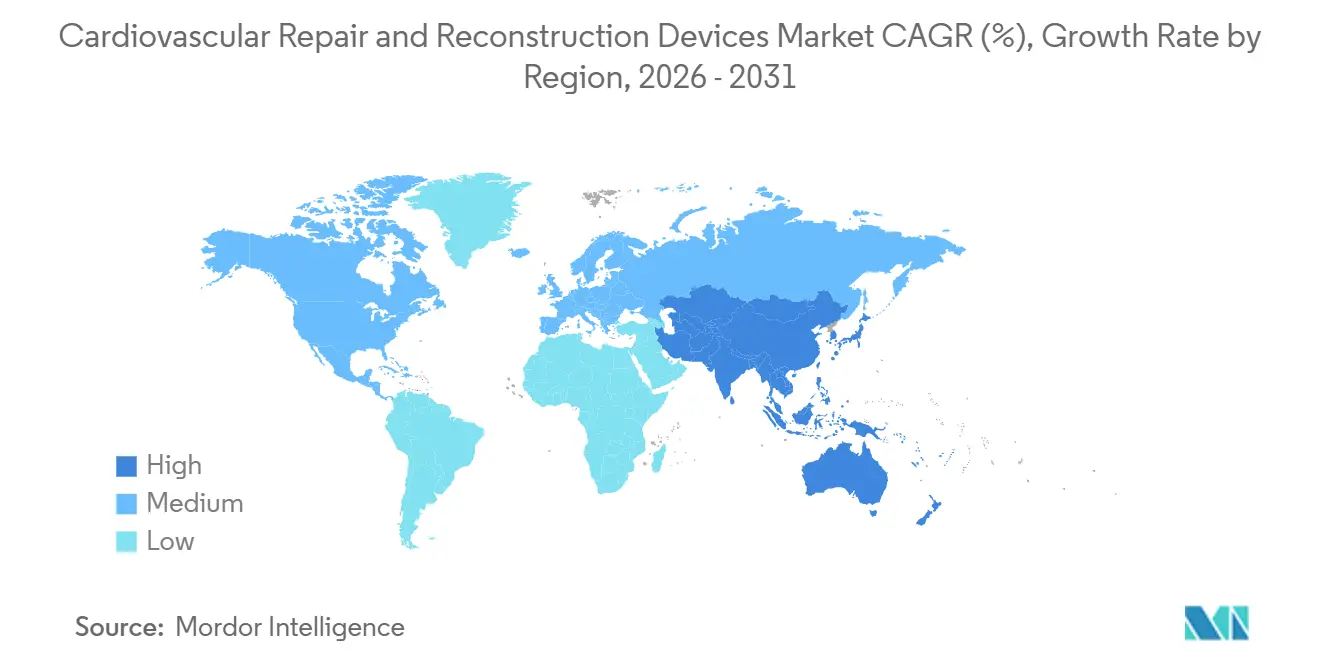

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,22 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 7,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch strukturelle Herz- und Gefäßerkrankungen | +2.1% | Global, konzentriert in APAC, Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Transkatheter- und minimalinvasiver Reparatur | +1.8% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung in APAC | Mittelfristig (2–4 Jahre) |

| Alterungs- und gebrechlichkeitsbedingtes chirurgisches Risikoprofil | +1.3% | Nordamerika, Europa, Japan, mit Ausweitung auf China und Südkorea | Langfristig (≥ 4 Jahre) |

| Bildgestützte Gerätenavigation und Verfahrensplanung | +0.8% | Nordamerika und Europa, frühe Einführung in APAC | Mittelfristig (2–4 Jahre) |

| Ambulante Migration von Krankenhäusern für ausgewählte kardiale Eingriffe | +0.5% | Nordamerika, mit frühen Signalen in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach haltbaren, reinterventionsreduzierenden Implantaten | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch strukturelle Herz- und Gefäßerkrankungen

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte profitiert von einer Krankheitsbasis, die nach wie vor groß ist und in absoluten Zahlen weiter zunimmt. Nicht-rheumatische Herzklappenerkrankungen verzeichneten im Jahr 2021 weltweit 28,4 Millionen Prävalenzfälle, und die globale Inzidenz wird bis 2035 voraussichtlich 20,28 pro 100.000 Einwohner erreichen. Die TAVI-Volumina erreichten bis 2021 150.000 Eingriffe jährlich, doch die behandelbare Klappenpopulation bleibt deutlich größer, was zeigt, dass Zugangsbeschränkungen und nicht das Fehlen von Erkrankungen die Volumina in vielen aufstrebenden Märkten noch zurückhalten. Da die PCI- und EP-Ablationskapazität in Südostasien und Lateinamerika zunimmt, werden strukturelle Herzprogramme wahrscheinlich denselben Krankenhausadoptionspfad einschlagen, der bereits bei anderen interventionellen Diensten zu beobachten war. Die Lücke zwischen steigenden Fallzahlen und niedrigeren altersstandardisierten Sterblichkeitsraten zeigt, dass gerätebasierte Interventionen einen wachsenden Anteil des inkrementellen Patientenmanagements übernehmen, was die langfristige Nachfrage im Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte direkt unterstützt.

Verlagerung hin zu Transkatheter- und minimalinvasiver Reparatur

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte wird auch durch eine klare klinische Verlagerung hin zu Transkatheter- und minimalinvasiver Reparatur gestützt. In einer 12-jährigen japanischen Kohorte sank die 30-Tage-TAVI-Sterblichkeit von 2,8 % im Jahr 2013 auf 0,4 % im Jahr 2024, während das jährliche Fallvolumen im gleichen Zeitraum um das Vierfache zunahm. Diese Verbesserung der Ergebnisse hat die Leitlinienerweiterung auf Patientengruppen mit niedrigerem Risiko unterstützt und den Regulierungsbehörden eine stärkere Grundlage für die Zulassung neuerer Systeme gegeben. Abbott erhielt im Mai 2025 die FDA-Zulassung für das Tendyne TMVR-System bei schwerer Mitralklappenverkalkung, was eine Patientengruppe erschloss, für die es zuvor nur sehr begrenzte chirurgische oder Transkatheter-Optionen gab[1]Abbott Laboratories, „Abbott erhält FDA-Zulassung für Tendyne, ein einzigartiges Gerät zum Ersatz der Mitralklappe ohne offene Herzoperation”, Abbott Newsroom, abbott.mediaroom.com. Edwards erhielt dann im Dezember 2025 die FDA-Zulassung für das SAPIEN M3-System als erste transseptale Transkatheter-Mitralersatztherapie, was zeigt, dass selbst schwierige anatomische Positionen in Richtung perkutaner Behandlung tendieren. Deutschland bleibt auch das Land mit dem höchsten TAVI-Volumen in Europa, was darauf hindeutet, dass etablierte Hocheinkommenssysteme weiterhin neue Volumina generieren, da sich die Indikationen erweitern.

Alterungs- und gebrechlichkeitsbedingtes chirurgisches Risikoprofil

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte wird durch die Bevölkerungsalterung und die damit einhergehende höhere Gebrechlichkeitsbelastung gestärkt. Die globale Bevölkerung über 70 Jahre wird bis 2050 voraussichtlich 2 Milliarden erreichen, und ischämische Herzerkrankungen, Schlaganfall und hypertensive Herzerkrankungen bleiben die führenden Todesursachen in dieser Altersgruppe. Ältere und gebrechlichere Patienten sind weniger geeignet für offene chirurgische Korrekturen, was einen stetigen Bedarf an weniger belastenden Behandlungswegen schafft. TAVI-Patienten mit niedrigem Risiko verzeichneten im Jahr 2024 eine 30-Tage-Sterblichkeit von 0,2 %, was den Fall für eine breitere Nutzung stärkt, da die lebenslange Klappenplanung in der klinischen Praxis immer wichtiger wird. Gebrechlichkeitsangepasste Risikobewertung und Alterungsdemografie schaffen zusammen eine dauerhafte Nachfragebasis, die den Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte langfristig weiter unterstützen sollte.

Bildgestützte Gerätenavigation und Verfahrensplanung

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte profitiert auch von verbesserter Bildgebung bei der Planung und Navigation. Die dreidimensionale intrakardiale Echokardiografie ersetzt die transösophageale Echokardiografie bei einer wachsenden Anzahl struktureller Herzeingriffe, was in vielen Fällen die Notwendigkeit einer Vollnarkose entfällt und die Entlassung am selben Tag unterstützt. Eine multizentrische Bewertung des VeriSight Pro 3D ICE-Katheters zeigte eine sichere und effektive Führung bei LAAC-, Mitralklappen-in-Klappen- und PFO-Verschlussverfahren ohne unerwünschte Ereignisse im Zusammenhang mit der Bildgebungsplattform. Philips führte DeviceGuide AI im Jahr 2025 in Europa ein, und die Plattform kombiniert Live-Echokardiografie- und Röntgenbilder, um ein Echtzeit-3D-Modell des Geräts im Herzen zu erstellen. Die 2025 veröffentlichte SCAI-Positionsaussage bietet auch einen formaleren Rahmen für ICE-gestützte strukturelle Eingriffe, der zukünftige Designerwartungen für Transkatheter-Implantate prägen sollte. Da ICE-gestützte Verfahren nicht immer ein Anästhesieteam benötigen, können sie Kosten senken und den Durchsatz in Herzkatheterlaboren und ambulanten Einrichtungen erhöhen, was eine breitere Nutzung im Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte unterstützt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität fortschrittlicher Klappen- und Prothesenplattformen | -0.9% | Global, am ausgeprägtesten in aufstrebenden APAC-Märkten und Südamerika | Langfristig (≥ 4 Jahre) |

| Langwierige Regulierungswege für kardiovaskuläre Geräte der Klasse III | -0.7% | Global, mit unterschiedlichen Profilen in den Vereinigten Staaten und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Erstattungshürden für neuere strukturelle Herztherapien | -0.6% | Nordamerika, sekundär in Europa | Mittelfristig (2–4 Jahre) |

| Langfristige Nachweisanforderungen für Implantat-Haltbarkeit und Durchgängigkeit | -0.4% | Global, am akutesten für neuartige Biomaterial- und erstklassige Transkatheter-Plattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität fortschrittlicher Klappen- und Prothesenplattformen

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte sieht sich weiterhin mit einer klaren Finanzierungsbarriere konfrontiert, da fortschrittliche Klappensysteme und Prothesenplattformen teuer in der Beschaffung und Bereitstellung bleiben. Die Kosten pro Implantat für fortschrittliche Transkatheter-Klappen und Prothesentechnologien der nächsten Generation liegen zwischen 25.000 und 50.000 USD, was die Einführung in kostenempfindlichen Gesundheitssystemen einschränken kann. Die Entscheidung von Boston Scientific im Jahr 2025, den weltweiten Vertrieb von Acurate neo2 und Acurate Prime einzustellen, nachdem die Plattformen keine FDA-Zulassung erhalten hatten, zeigt, wie kostspielig lange Entwicklungszyklen werden können, insbesondere wenn klinische Investitionen nicht in kommerziellen Zugang umgewandelt werden. In Ländern mit mittlerem Einkommen benötigen Krankenhäuser auch hybride Operationssäle, fortschrittliche 3D-Bildgebungssysteme und multidisziplinäre strukturelle Herzteams, und diese Einrichtungsanforderungen belaufen sich oft auf 5 Millionen USD oder mehr. Diese Kostenstruktur stärkt die Position großer Hersteller mit breiten Portfolios und erschwert es Einzelproduktanbietern, den Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte zu stören.

Langwierige Regulierungswege für kardiovaskuläre Geräte der Klasse III

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte wird auch durch anspruchsvolle Zulassungswege für Geräte der Klasse III verlangsamt. Die meisten Reparatur- und Rekonstruktionsimplantate erfordern eine FDA-Zulassung vor dem Inverkehrbringen, und die Prüfzeiten können zwischen 1 und 5 Jahren liegen, während die Einreichungskosten 1 Million bis 10 Millionen USD oder mehr betragen können[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Überblick über die Geräteregulierung”, FDA, fda.gov. Im Rahmen von MDUFA V für die Geschäftsjahre 2025 bis 2027 beträgt die durchschnittliche Gesamtzeit der FDA für eine PMA-Entscheidung 285 Tage, aber erstklassige strukturelle Herzysteme dauern oft länger, da zusätzliche klinische Datenanforderungen und Beratungsprüfungen erforderlich sind. In der Europäischen Union hat die Medizinprodukteverordnung die Nachweisanforderungen im Vergleich zum früheren MDD-Rahmen erhöht, und gemeinsame klinische Bewertungen begannen 2026 im Rahmen der EU-Verordnung zur Bewertung von Gesundheitstechnologien. Eine Überprüfung in Frontiers in Medical Technology ergab, dass zwischen 2015 und 2024 nur 12,3 % von 1.041 FDA-Breakthrough-Device-designierten Produkten eine Marktzulassung erhielten, und die mittlere Entscheidungszeit für Standard-PMA-Fälle betrug 399 Tage. Diese Verzögerungen belasten kleinere Innovatoren am stärksten und sind besonders relevant für bioabsorbierbare Konduits und Hybridplattformen, denen direkte Vorgängergeräte fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Herzklappen-Reparaturgeräte verankern das Volumen, LAAC-Geräte definieren die Wachstumsgrenze

Herzklappen-Reparaturgeräte hielten im Jahr 2025 einen Anteil von 36,31 % am Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte, was sie zur größten Produktkategorie in diesem Markt machte. Diese Position spiegelt starke Verfahrensvolumina bei Aortenstenose, Mitralklappeninsuffizienz und dem sich entwickelnden Trikuspidalklappenbereich wider. Edwards Lifesciences berichtete über 97,9 % Freiheit von struktureller Klappendegeneration und 97,8 % Freiheit von Reoperation aufgrund struktureller Klappendegeneration nach 10 Jahren in der COMMENCE-Aortenstudie für seine RESILIA-Gewebebioprothese, was längere lebenslange Klappenstrategien und eine breitere Nutzung bei jüngeren chirurgischen Patienten unterstützt. Geräte zum Verschluss des linken Vorhofohrs sind der am schnellsten wachsende Produkttyp mit einem CAGR von 7,38 % bis 2031, unterstützt durch Belege, dass LAAC als mechanische Alternative zur Langzeit-Antikoagulation bei Vorhofflimmerpatienten mit hohem Blutungsrisiko wirken kann.

Die 2024 veröffentlichte OPTION-Studie zeigte, dass LAAC der oralen Antikoagulation nach Katheterablation über 36 Monate nicht unterlegen war und auch eine niedrigere Rate nicht-prozeduraler schwerer Blutungen aufwies[3]Vivek Reddy Dukkipati, „Verschluss des linken Vorhofohrs nach Ablation bei Vorhofflimmern”, New England Journal of Medicine, nejm.org. Die Produktinnovation bei LAAC beschleunigt sich ebenfalls, wobei Abbott im Februar 2026 positive frühe VERITAS-Studienergebnisse für Amulet 360 berichtete, während die WATCHMAN Elite IDE-Studie von Boston Scientific voraussichtlich 2026 mit der Einschreibung beginnen wird. Dieser wettbewerbliche Ausbau wird wahrscheinlich die Verfahrensvolumina steigern und den Preisdruck im Laufe der Zeit erhöhen. Gefäßprothesen, kardiovaskuläre Patches und Annuloplastiesysteme dienen weiterhin komplementären anatomischen Bedürfnissen, und Gefäßprothesen erhalten mehr Aufmerksamkeit, da bioabsorbierbare Konduit-Plattformen die EU-Pivotalentwicklung durchlaufen.

Nach Material: Biologisches Gewebe führt aufgrund von Präzedenzfällen, bioabsorbierbare Hybridmaterialien definieren die Implantat-Langlebigkeit neu

Biologisches Gewebe hielt im Jahr 2025 einen Anteil von 33,24 %, was es als führende Materialbasis im Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte beibehielt. Seine Führungsposition beruht auf einer langen klinischen Nutzung bei chirurgischen Klappen-Bioprothesen, Perikard-Patches und gewebetechnischen Gefäßkonstrukten. Die RESILIA-Rinderperikardgewebe-Plattform hat nun nach 10 Jahren eine Freiheit von struktureller Klappendegeneration von 97,9 % gezeigt, was einen hohen Haltbarkeitsschwellenwert für konkurrierende biologische Formulierungen setzt. Bioabsorbierbare und Hybridmaterialien stellen die am schnellsten wachsende Materialkategorie dar, und die Marktgröße für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte für dieses Segment wird bis 2031 voraussichtlich mit einem CAGR von 8,52 % wachsen, da Kliniker ein stärkeres Interesse an Implantaten zeigen, die die native Geweberegeneration vor der Resorption unterstützen.

Xeltis berichtete 2026 über 12-monatige Pivotaldaten für seinen aXess-restaurativen Gefäßzugangskonduit und zeigte eine sekundäre Durchgängigkeit von 79 % und 60 % weniger Reinterventionen als herkömmliche ePTFE-arteriovenöse Prothesen. Präklinische und frühe klinische Arbeiten am Xabg-restaurativen Koronarbypas-Konduit von Xeltis deuten auch auf eine zukünftige Nutzung in kleinkalibrigen Bypass-Bereichen hin, wo heute keine zugelassene Standardoption existiert. Synthetische Polymere sowie Metalle und Legierungen bleiben in definierten Bereichen unverzichtbar, wobei ePTFE und Polyester periphere Bypass-Bedürfnisse bedienen und Nitinol oder Kobalt-Chrom selbstexpandierende Lieferrahmen unterstützen. Die Verlagerung hin zu Hybrid- und bioresorbierbaren Materialsystemen ist auch in der Koronargerüstforschung sichtbar, wo eine PLLA- und PLGA-Mischung eine verbesserte Gefäßheilung im Vergleich zu herkömmlichen PLA-Plattformen zeigte.

Nach Anwendung: Herzklappenerkrankungen sichern den Umsatzanteil, strukturelle Herzerkrankungen erfassen inkrementelles Volumen

Herzklappenerkrankungen entfielen im Jahr 2025 auf einen Anteil von 38,52 %, was sie als größten Anwendungsbereich im Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte beibehielt. Aortenstenose generiert weiterhin das höchste Verfahrensvolumen, und TAVI ist in Deutschland zum Behandlungsstandard für Patienten ab 75 Jahren unabhängig vom chirurgischen Risiko geworden. Trikuspidalklappenerkrankungen bleiben ein unterschätzter Teil dieser Anwendungsbasis, und Edwards erhielt im Mai 2026 die FDA-Zulassung für die Triformis Resilia-Klappe, die erste chirurgische Klappe, die speziell für die Trikuspidalanatom ie entwickelt wurde. Strukturelle Herzerkrankungen sind die am schnellsten wachsende Anwendung mit einem CAGR von 7,25 % bis 2031, da mehr angeborene, hypertrophe, Mitral- und Trikuspidalerkrankungen in Richtung katheterbasierter Korrektur tendieren.

Die 2026 präsentierten Tri.Fr-Studiendaten von Abbott zeigten, dass TriClip das Risiko einer Herzinsuffizienz-Hospitalisierung um 48 % und schwerwiegende kardiovaskuläre Ereignisse um 44 % im Vergleich zur medikamentösen Therapie reduzierte, was eine starke Unterstützung für die trikuspidäre Transkatheter-Kante-zu-Kante-Reparatur liefert. Koronare Herzerkrankungen profitieren auch von besserer Gefäßprothesenforschung, wobei der restaurative Bypass-Konduit von Xeltis in der EU-klinischen Untersuchung ist und eine 24-monatige Nachbeobachtung eine aufrechterhaltene Prothesendurchgängigkeit und starken Fluss bei Patienten zeigt, die Alternativen zur Venenennahme benötigen. Periphere Gefäßreparatur vervollständigt den Anwendungsmix, und die Omniflow II-biosynthetische Prothese zeigte in einer multizentrischen Beobachtungsstudie 2026 bei Patienten mit chronisch gliedmaßenbedrohendem Ischämie vielversprechende mittelfristige Durchgängigkeit und niedrige Protheseninfektionsraten. Bessere CT-basierte Planung und Bildgebungsintegration sind besonders nützlich bei strukturellen Herzfällen, da sie Größenfehler reduzieren und intraoperative Komplikationen verringern.

Nach Endnutzer: Krankenhäuser verankern das Verfahrensvolumen, Herzkatheterlabore erfassen die Wachstumsprämie

Krankenhäuser hielten im Jahr 2025 einen Anteil von 45,52 %, was sie im Mittelpunkt des Marktes für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte beließ, da komplexe offene Chirurgie, Hybridraum-Nutzung und intensive Überwachung weiterhin dort konzentriert sind. Diese Führungsposition wird durch einen anhaltenden Bedarf an hochakuter Versorgung bei Aortenbogenreparatur, Mehrklappenoperationen und angeborener Herzrekonstruktion unterstützt. Medtronic erklärte 2026, dass in den Vereinigten Staaten jährlich rund 20.000 chirurgische Mitralklappenersatzoperationen stattfinden, und dieses Volumen wird während des Prognosezeitraums aufgrund der Patientenkomplexität und der Zugriffsanforderungen wahrscheinlich größtenteils krankenhausbasiert bleiben. Herzkatheterlabore sind das am schnellsten wachsende Endnutzersegment mit einem CAGR von 8,25 % bis 2031, da mehr strukturelle Herzeingriffe in katheterbasierte Behandlungswege übergehen.

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte erlebt auch eine schrittweise Migration ausgewählter Eingriffe in ambulante Einrichtungen, insbesondere dort, wo die Entlassung am selben Tag zunehmend realistischer wird. Bildgebungsverbesserungen, geringerer Anästhesiebedarf und stärkere Verfahrenssicherheit machen Herzkatheterlabore besser geeignet, weniger komplexe strukturelle Fälle aufzunehmen. Gleichzeitig werden Kapitalausstattungskosten und staatliche Bedarfszertifizierungsregeln wahrscheinlich das Migrationstempo in einigen Märkten verlangsamen. Die Richtung begünstigt weiterhin Herzkatheterlabore und ambulante Expansion, da Kostenträgerpolitik, Ärztepräferenz und Verfahrensnachweise zunehmend auf weniger intensive Versorgungsstandorte ausgerichtet sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 38,22 % an der Marktgröße für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte und war damit der führende regionale Block in diesem Markt. Die Vereinigten Staaten verankern diese Position, da sie mehr als die Hälfte aller TAVR-Implantate weltweit durchführen und weiterhin starkes Wachstum bei Transkatheter-Reparaturvolumina verzeichnen. Die Region bleibt auch der erste Einführungsmarkt für wichtige Plattformen, wobei Abbotts Tendyne TMVR im Mai 2025 und Edwards' SAPIEN M3-Mitralersatzsystem im Dezember 2025 in den Vereinigten Staaten zugelassen wurden. Europa hält die zweitgrößte Position, und Deutschland führt die höchsten TAVI-Volumina auf dem Kontinent durch. Im Rahmen der EU-MDR und mit gemeinsamen klinischen Bewertungen ab 2026 verlängern sich die Vermarktungszeiträume für neuartige strukturelle Implantate im Vergleich zum früheren Rahmen, was eine größere Belastung für kleinere Innovatoren darstellt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,65 % über 2026–2031, und der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte dort profitiert von steigender Inzidenz struktureller Erkrankungen, breiterer interventioneller Infrastruktur und Zulassungen für neuere Geräteklassen. Südkorea und Australien dienen als wichtige Einführungsanker, da beide über etablierte interventionelle Kardiologienetzwerke und Erstattungsstrukturen verfügen, die die Technologieübernahme unterstützen. Indien gewinnt auch an Verfahrensdynamik, da neuere TAVR-Liefersysteme lokale Zentren erreichen und die Vertrautheit der Ärzte mit fortschrittlicher Klappentherapie erweitern. Die regionale Chance bleibt groß, da die Verfahrensdurchdringung in vielen asiatisch-pazifischen Ländern noch hinter der zugrunde liegenden Krankheitsbasis zurückbleibt.

Südamerika sowie der Nahe Osten und Afrika tragen kleinere Anteile zum Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte bei, bieten aber beide bedeutenden langfristigen Expansionsspielraum. Brasilien führt die südamerikanische Nachfrage durch seine Konzentration von Herzchirurgiekrankenhäusern und etablierten TAVI-Programmen an. Argentinien fügt Verfahrensvolumen durch sein privates Gesundheitssystem hinzu, insbesondere für komplexere strukturelle Eingriffe. Im Nahen Osten erweitern die GCC-Länder die Katheterisierungskapazität, um medizinische Auslandsreisen zu reduzieren, und die Programme der Vereinigten Arabischen Emirate bewältigen mehr Fälle und größere Komplexität. Südafrika bleibt der Anker in Subsahara-Afrika, da es die höchsten strukturellen Herzverfahrensvolumina auf dem Kontinent verzeichnet. Die Gerätepreisgestaltung bleibt in beiden Regionen eine Barriere, was die Einführung an hybride Beschaffungsmodelle bindet und das Wachstum im Vergleich zum asiatisch-pazifischen Raum oder Nordamerika verlangsamt. Hersteller setzen daher stärker auf abgestufte Portfolios und gesundheitsökonomische Argumente, um in eingeschränkten Einkaufsumgebungen Zugang zu Formularen zu erhalten.

Wettbewerbslandschaft

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte bleibt auf Plattformebene mäßig konsolidiert, wobei Abbott, Edwards Lifesciences und Medtronic die breiteste Überschneidung bei Aorten-, Mitral- und Trikuspidal-Reparatur und -Ersatz aufweisen. Spezialisierte Akteure sind in definierten Nischen weiterhin wichtig, darunter Artivion bei der Aortenbogenreparatur, W. L. Gore und LeMaitre Vascular bei peripheren Gefäßprodukten sowie Getinge und Terumo bei der Unterstützung der koronaren Gefäßchirurgie. Edwards hat seine Position durch Langzeit-Nachweise gestärkt, wobei 10-Jahres-COMMENCE-Studiendaten eine Freiheit von struktureller Klappendegeneration von 97,9 % für RESILIA-Gewebe zeigen. Diese Art von Haltbarkeitsdaten hilft, evidenzbasierte Differenzierung zu schaffen und unterstützt seine Rolle in der lebenslangen Klappenmanagementplanung. Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte zeigt daher eine Konzentration bei zentralen Transkatheter-Plattformen, lässt aber weiterhin Raum für fokussierte Akteure in anatomisch spezifischen Kategorien.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte weiterhin durch Plattformerweiterung statt durch einfache Linienerweiterung umgestaltet wird. Artivion schloss im Mai 2026 die Übernahme von Endospan nach der FDA-PMA-Zulassung für das NEXUS Aortic Arch System ab, was dem Unternehmen eine breitere Aortenbogenplattform mit AMDS, NEXUS und Arcevo LSA verschaffte. Boston Scientific kündigte im Mai 2026 eine strategische Investition von 1,5 Milliarden USD in MiRus LLC an, mit einer Option, die an die Siegel TAVR-Plattform geknüpft ist, was zeigt, wie wertvoll Skalierung bei TAVR für Erstattung, Evidenzgenerierung und globale Distribution bleibt. Diese Schritte zeigen, dass führende Unternehmen weiterhin Plattformen kaufen oder unterstützen, die ihre Position in der strukturellen Herztherapie stärken können, anstatt sich nur auf inkrementelle Upgrades zu verlassen.

Weißraum-Chancen im Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte sind am stärksten bei dedizierten Trikuspidalsystemen, bioabsorbierbaren kleinkalibrigen Koronarkonduits und der Differenzierung der nächsten Generation bei LAAC. Philips gestaltet den Wettbewerb auch indirekt durch ermöglichende Werkzeuge, da DeviceGuide AI und 3D ICE die Verfahrenskomplexität senken und eine breitere Migration des Versorgungsstandorts unterstützen können. W. L. Gore erhielt im Juni 2026 die CE-Kennzeichnungszulassung für den GORE VIABAHN FORTEGRA Venenstent, was zeigt, wie spezialisierte Prothesenakteure weiterhin gezielte Verfahrensnischen mit anatomisch spezifischen Designs verteidigen. Der Wettbewerbsdruck wird daher wahrscheinlich am stärksten dort bleiben, wo klinische Evidenz, Verfahrensnutzbarkeit und Erstattungsbereitschaft in derselben Plattform zusammenkommen. Kleinere Innovatoren können weiterhin Wert schaffen, aber ihr Vorteil wird eher aus der Lösung enger unerfüllter Bedürfnisse kommen als aus der Herausforderung der breiten Plattformführer im gesamten Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte.

Branchenführer im Bereich kardiovaskuläre Reparatur- und Rekonstruktionsgeräte

Medtronic plc

Edwards Lifesciences Corporation

Abbott Laboratories

Terumo Corporation

Getinge AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: W. L. Gore & Associates hat die CE-Kennzeichnungszulassung für seinen GORE VIABAHN FORTEGRA Venenstent erhalten, nachdem er kürzlich die US-FDA-Zulassung erhalten hatte. Dieser Stent ist zur Behandlung symptomatischer IVC- und iliofemoralvenöser Abflussbehinderungen konzipiert. Mit einem selbstexpandierenden Nitinol-Rahmen und einem Polymergitter bietet er Flexibilität und Haltbarkeit, um das Frakturrisiko zu reduzieren.

- Juni 2026: Edwards Lifesciences hat die FDA-Zulassung für seine chirurgische Triformis Resilia-Klappe erhalten, was einen bedeutenden Meilenstein als erste chirurgische Ersatzklappe markiert, die speziell für die Trikuspidposition entwickelt wurde. Unter Verwendung der fortschrittlichen RESILIA-Gewebetechnologie erhielt die Klappe die Zulassung auf der Grundlage starker präklinischer Leistungsdaten. Sie soll in der zweiten Hälfte des Jahres 2026 kommerziell in den Vereinigten Staaten eingeführt werden und damit den Bedürfnissen von Patienten gerecht werden, die traditionell auf nicht zugelassene Mitralprothesen angewiesen waren.

Umfang des globalen Berichts über den Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte

Gemäß dem Umfang des Berichts sind kardiovaskuläre Reparatur- und Rekonstruktionsgeräte medizinische Geräte, die zur Diagnose, Behandlung, Reparatur oder Rekonstruktion von Teilen des kardiovaskulären Systems entwickelt wurden. Dazu gehören Geräte, die bei Verfahren zur Reparatur oder zum Ersatz beschädigter Blutgefäße, Herzklappen oder anderer kardiovaskulärer Strukturen eingesetzt werden.

Die Segmentierung des Marktes für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte ist nach Produkttyp, Material, Anwendung, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt kardiovaskuläre Reparaturgeräte, Herzklappen-Reparaturgeräte, Gefäßprothesen, kardiovaskuläre Patches, Annuloplastiesysteme und Geräte zum Verschluss des linken Vorhofohrs. Nach Material ist er in biologisches Gewebe, synthetische Polymere, Metalle und Legierungen sowie bioabsorbierbare und Hybridmaterialien segmentiert. Nach Anwendung deckt der Markt koronare Herzerkrankungen, Herzklappenerkrankungen, periphere Gefäßreparatur und strukturelle Herzerkrankungen ab. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Herzkatheterlabore, ambulante Operationszentren und spezialisierte Herzeinrichtungen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Kardiovaskuläre Reparaturgeräte |

| Herzklappen-Reparaturgeräte |

| Gefäßprothesen |

| Kardiovaskuläre Patches |

| Annuloplastiesysteme |

| Geräte zum Verschluss des linken Vorhofohrs |

| Biologisches Gewebe |

| Synthetische Polymere |

| Metalle und Legierungen |

| Bioabsorbierbare und Hybridmaterialien |

| Koronare Herzerkrankung |

| Herzklappenerkrankung |

| Periphere Gefäßreparatur |

| Strukturelle Herzerkrankung |

| Krankenhäuser |

| Herzkatheterlabore |

| Ambulante Operationszentren |

| Spezialisierte Herzeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kardiovaskuläre Reparaturgeräte | |

| Herzklappen-Reparaturgeräte | ||

| Gefäßprothesen | ||

| Kardiovaskuläre Patches | ||

| Annuloplastiesysteme | ||

| Geräte zum Verschluss des linken Vorhofohrs | ||

| Nach Material | Biologisches Gewebe | |

| Synthetische Polymere | ||

| Metalle und Legierungen | ||

| Bioabsorbierbare und Hybridmaterialien | ||

| Nach Anwendung | Koronare Herzerkrankung | |

| Herzklappenerkrankung | ||

| Periphere Gefäßreparatur | ||

| Strukturelle Herzerkrankung | ||

| Nach Endnutzer | Krankenhäuser | |

| Herzkatheterlabore | ||

| Ambulante Operationszentren | ||

| Spezialisierte Herzeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte bis 2031?

Der Markt für kardiovaskuläre Reparatur- und Rekonstruktionsgeräte wird bis 2031 voraussichtlich 7,51 Milliarden USD von 5,37 Milliarden USD im Jahr 2026 erreichen, mit einem CAGR von 6,92 % über 2026–2031.

Welche Produktkategorie führt derzeit die Umsatzgenerierung an?

Herzklappen-Reparaturgeräte führten den Produktumsatz mit einem Anteil von 36,31 % im Jahr 2025 an, unterstützt durch hohe Volumina bei Aorten-, Mitral- und Trikuspidaleingriffen.

Welcher Produktbereich wächst bis 2031 am schnellsten?

Geräte zum Verschluss des linken Vorhofohrs werden bis 2031 voraussichtlich mit einem CAGR von 7,38 % wachsen, unterstützt durch Studienergebnisse, die LAAC als Alternative zur Langzeit-Antikoagulation bei ausgewählten Vorhofflimmerpatienten belegen.

Warum zieht der asiatisch-pazifische Raum in diesem Bereich so viel Aufmerksamkeit auf sich?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,65 % bis 2031, da die Inzidenz struktureller Erkrankungen steigt und die interventionelle Infrastruktur in der gesamten Region verbessert wird.

Warum dominieren Krankenhäuser weiterhin die Verfahrensvolumina?

Krankenhäuser hielten im Jahr 2025 einen Anteil von 45,52 %, da sie weiterhin die wichtigsten Standorte für komplexe offene Chirurgie, Hybridraum-Nutzung und hochakute Nachsorge sind.

Was sind die wichtigsten Hindernisse für eine schnellere Einführung?

Die wichtigsten Hindernisse sind hohe Geräte- und Einrichtungskosten, lange Zulassungswege der Klasse III, Erstattungshürden für neuere strukturelle Therapien und der Bedarf an längeren Haltbarkeitsnachweisen, bevor neuartige Materialien breiter skaliert werden können.

Seite zuletzt aktualisiert am: