Marktgröße und Marktanteil für klinische Studie Bioprobenlager und Archivierungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

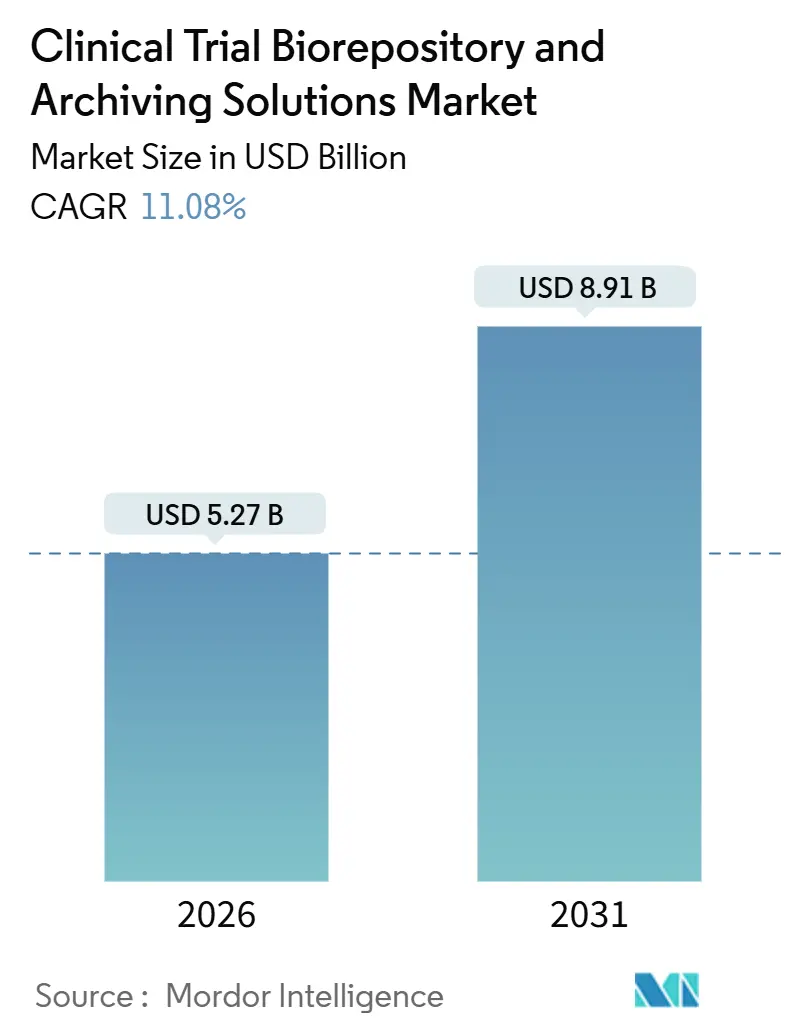

| Marktgröße (2026) | 5.27 Milliarden US-Dollar |

| Marktgröße (2031) | 8.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Studie Bioprobenlager und Archivierungslösungen von Mordor Intelligence

Die Marktgröße für klinische Studie Bioprobenlager und Archivierungslösungen wird im Jahr 2026 auf 5,27 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,91 Milliarden USD erreichen, bei einer CAGR von 11,08 % während des Prognosezeitraums (2026–2031).

Steigende Volumina von Präzisionsmedizin-Studien, eine breitere Akzeptanz dezentralisierter und hybrider Studienmodelle sowie eine zunehmende Auslagerung von Probenverwaltungsfunktionen verändern die Art und Weise, wie Sponsoren Bioproben und zugehörige Daten sichern. Allein die Pipelines für Zell- und Gentherapien generierten im Geschäftsjahr 2025 91 Anträge auf Bezeichnung als Regenerative Medicine Advanced Therapy (RMAT), ein Anstieg von 54 % gegenüber dem Geschäftsjahr 2024, was die langfristige Nachfrage nach Kryolagerung verstärkt. Die regulatorische Akzeptanz der Fernentnahme von Proben, kodifiziert durch die U.S. FDA im Mai 2023 und die EMA im Dezember 2022, erhöht die Anzahl der Übergaben in der Verwahrungskette und steigert den Wert digitaler Plattformen für die Verwahrungskette. Gleichzeitig mindern energieeffiziente Ultratiefkühlgeräte (ULT) mit Kohlenwasserstoff-Kältemitteln die steigenden Betriebskosten, die in reifen Märkten jährlich über 500 USD pro Gerät übersteigen können. Der Wettbewerb dreht sich nun um die Fähigkeit, validierte Lagerinfrastruktur mit manipulationssicheren elektronischen Archiven zu bündeln, die die Anforderungen von FDA 21 CFR Part 11 und EU-GMP-Anhang 11 erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führten Bioprobenlager-Dienstleistungen mit einem Marktanteil von 38,31 % im Markt für klinische Studie Bioprobenlager und Archivierungslösungen im Jahr 2025, während digitales Datenmanagement und elektronische Archivierung bis 2031 mit einer CAGR von 12,15 % expandieren.

- Nach Phase verzeichnen präklinische Programme mit einer CAGR von 12,95 % das stärkste Wachstum und übertreffen alle anderen Phasen. Im Gegensatz dazu entfielen Phase-III-Studien im Jahr 2025 auf 34,71 % des Marktes für klinische Studie Bioprobenlager und Archivierungslösungen.

- Nach Bioprobentyp entfielen Blut und Blutbestandteile im Jahr 2025 auf 43,48 % des Umsatzes; Zellen und Zelllinien werden voraussichtlich bis 2031 mit einer CAGR von 14,13 % wachsen.

- Nach Endnutzer werden Auftragsforschungsorganisationen (CROs) die schnellste Wachstumsrate mit einer CAGR von 15,33 % verzeichnen, während pharmazeutische und Biotechnologieunternehmen im Jahr 2025 auf 48,26 % des Umsatzes entfielen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 48,53 %; für den Asien-Pazifik-Raum wird bis 2031 die schnellste CAGR von 13,93 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für klinische Studie Bioprobenlager und Archivierungslösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg genomisch gesteuerter Präzisionsmedizin-Studien | +2.5% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Aufstieg dezentralisierter und hybrider Studienmodelle | +1.8% | Nordamerika, EU, aufstrebende APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Langfristige Nachfrage nach Konservierung aus Zell- und Gentherapie | +1.9% | Global, insbesondere Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Trend zur CRO-Auslagerung bei kleinen und mittelgroßen Biotechnologieunternehmen | +1.6% | Global, insbesondere Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Fokus auf strenge GxP-Compliance und Prüfungsbereitschaft | +1.3% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Überwachung der Probenintegrität | +1.2% | Nordamerika, EU, mit Ausstrahlungseffekten auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg genomisch gesteuerter Präzisionsmedizin-Studien

Präzisionsonkologie- und Seltene-Krankheiten-Programme erheben nun mehr Bioprobentypen pro Teilnehmer, was den Kapazitätsbedarf der Lager im Vergleich zu herkömmlichen Designs verdoppelt.[1]Nature Medicine, "Bioprobenentnahme in Basket-Studien," nature.com Die vom Onkologiezentrum für Exzellenz der FDA erteilten gewebsagnostischen Zulassungen stiegen zwischen 2017 und 2025 auf 16, wobei jede die Aufbewahrung von Begleitmaterial zur Validierung der Begleitdiagnostik für retrospektive Analysen vorschreibt. Die ISO-20387:2018-Zertifizierung ist zu einem entscheidenden Faktor für Anbieter geworden, die um die Handhabung dieser hochwertigen Proben konkurrieren, und sichert Sponsoren eine lückenlose Rückverfolgbarkeit zu. Anbieter, die Daten aus der Sequenzierung der nächsten Generation (NGS) mit physischer Lagerung integrieren, sichern sich Premiumverträge, da Sponsoren einheitliche genomische und klinische Datensätze für regulatorische Einreichungen anstreben.

Aufstieg dezentralisierter und hybrider Studienmodelle

Formale Leitlinien der wichtigsten Regulierungsbehörden legitimieren nun die häusliche Phlebotomie und die Probenentnahme in lokalen Kliniken, was die Patientenrekrutierung beschleunigt, aber die Logistik verkompliziert.[2]U.S. Food and Drug Administration, "Anträge auf Bezeichnung als Regenerative Medicine Advanced Therapy 2025," fda.gov Eine Umfrage der Clinical Trials Transformation Initiative aus dem Jahr 2025 verzeichnete häusliche Blutentnahmen in 42 % der Phase-II- und Phase-III-Onkologiestudien, gegenüber 18 % im Jahr 2022. Dieser Wandel treibt die Nachfrage nach IoT-fähigen Kühlkettentransportbehältern an, die Echtzeit-Temperatur- und Standortdaten übertragen und es Lagern ermöglichen, einzugreifen, bevor die Probenlebensfähigkeit gefährdet wird. Digitale Abstimmungstools, die Daten aus häuslicher Umgebung, Kliniken und Zentrallabors zusammenführen, gelten bei großen Sponsoren nun als unternehmenskritische Investitionen.

Trend zur CRO-Auslagerung bei kleinen und mittelgroßen Biotechnologieunternehmen

Kostendruck veranlasst Biotechnologieunternehmen mit einer Marktkapitalisierung von unter 500 Millionen USD, nicht zum Kerngeschäft gehörende Infrastruktur abzustoßen. SEC-Einreichungen zeigen, dass 64 % dieser Unternehmen im Jahr 2024 Bioprobenlager-Funktionen ausgelagert haben, gegenüber 48 % im Jahr 2021. CROs reagieren darauf, indem sie Großanlagen errichten, die Gefrierfarmen, klinisches Monitoring und Datenmanagement kombinieren und Skaleneffekte erzielen, die Sponsoren nicht replizieren können. Die Auslagerung ist besonders attraktiv in der Zell- und Gentherapie, wo ein einzelner Patient bis zu 10 Kryovials benötigen kann, die bei −150 °C für die autologe Herstellung gelagert werden.

KI-gestützte Überwachung der Probenintegrität

Im Jahr 2025 eingeführte Software zur vorausschauenden Wartung kann ULT-Gefriergeräteausfälle bis zu 3 Tage vor einem katastrophalen Ausfall erkennen und ungeplante Ausfallzeiten reduzieren. KI-Bildanalyse erkennt Hämolyse und Lipämie in gefrorenem Plasma mit einer Sensitivität von 94 % und reduziert die Notwendigkeit, unersetzliche Aliquots für Qualitätstests zu opfern. Regulierungsbehörden akzeptieren nun validierte KI-Prüfprotokolle als konforme Nachweise gemäß 21 CFR Part 11, was die Einführung bei Lagern beschleunigt, die Millionen von Fläschchen verwalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für eine 24/7-Ultratiefkühlinfrastruktur | -1.5% | Global, akut in Schwellenmärkten und preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale regulatorische Anforderungen | -0.9% | Multiregionale Studien, die Nordamerika, EU und APAC umfassen | Mittelfristig (2–4 Jahre) |

| Rechtsstreitrisiken in der Probenverwahrungskette | -0.7% | Global, insbesondere Nordamerika mit hohem Rechtsstreitrisiko | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf energieintensive Gefriergeräte | -0.6% | EU mit F-Gas-Vorschriften, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für eine 24/7-Ultratiefkühlinfrastruktur

Ein mechanisches Gefriergerät bei −80 °C verbraucht fast 20 kWh pro Tag, was jährlichen US-amerikanischen Industriestromkosten von 300–500 USD entspricht, wobei sich die Kosten in Regionen, die auf Dieselgeneratoren angewiesen sind, verdoppeln. Flüssigstickstoff-Dampfsysteme verursachen jährliche Stickstoffkosten von 1.200–2.000 USD pro Tank. Die Gesamtbetriebskosten für ein Lager mit 500.000 Fläschchen über 10 Jahre liegen zwischen 2,8 Millionen und 4,1 Millionen USD, ein Schwellenwert, der viele akademische Einrichtungen von der Teilnahme am Markt ausschließt.[3]Internationale Gesellschaft für biologische und umweltbezogene Lager, "Studie zu den Gesamtbetriebskosten 2024," isber.org Neue europäische F-Gas-Vorschriften erfordern Kältemittelumrüstungen, die die anfänglichen Investitionskosten erhöhen, während sie die Betriebskosten über die Lebensdauer senken.

Fragmentierte globale regulatorische Anforderungen

Die Aufbewahrungsfristen variieren stark, von zwei Jahren nach der Zulassung gemäß FDA-Vorschriften bis zu 15 Jahren für pädiatrische Proben in der EU und fünf Jahren in China, was Lager dazu zwingt, Bestände und Arbeitsabläufe zu duplizieren. Abweichende Standards für elektronische Aufzeichnungen zwingen Anbieter dazu, parallele Systeme zu validieren, was die Compliance-Kosten erhöht. Ein Rechtsstreit aus dem Jahr 2025 im Zusammenhang mit einem Gefriergeräteausfall und der Ungültigmachung von Biomarker-Endpunkten wurde für 18 Millionen USD beigelegt, was die Rechtsstreitrisiken bei multiregionalen Studien verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Digitale Plattformen gewinnen Margen, während physische Lagerung zur Massenware wird

Bioprobenlager-Dienstleistungen machten im Jahr 2025 38,31 % des Umsatzes im Markt für klinische Studie Bioprobenlager und Archivierungslösungen aus, gefestigt durch die Nachfrage nach validierter ULT-Infrastruktur während zentraler Studien. Doch aggressives Preisgebaren von Marktteilnehmern aus dem Asien-Pazifik-Raum komprimiert die Margen und drängt etablierte Anbieter zu höherwertigen digitalen Angeboten. Digitales Datenmanagement und elektronische Archivierung werden voraussichtlich eine CAGR von 12,15 % erzielen, angetrieben durch Vorschriften gemäß FDA 21 CFR Part 11 und EU-GMP-Anhang 11, die papierbasierte Protokolle verbieten. Digitale Funktionen machten im Jahr 2024 8 % der gesamten Lagerbudgets aus und verdoppelten damit ihren Anteil in drei Jahren.

Unternehmen für Probenverwaltung und Logistik florieren, da dezentralisierte Studien die Versandvolumina erhöhen und IoT-Container mit GPS und kontinuierlicher Temperaturprotokollierung erforderlich machen. Archivierungsdienstleistungen erfüllen lange Aufbewahrungsfristen, insbesondere für pädiatrische Programme, bei denen die EMA-Vorschriften 15 Jahre vorschreiben. Ergänzende Aktivitäten wie Notfallwiederherstellung und Neuaufteilung von Aliquots sind zwar noch eine Nische, wachsen aber, da Sponsoren archiviertes Material für nachträgliche Biomarker-Entdeckungen erneut prüfen. Der Servicemix spaltet sich in margenarme Massenlagerung und hochwertige digitale Lösungen auf, die zweistellige Betriebsmargen erzielen können.

Nach Phase: Präklinisches Bioprobenlager beschleunigt sich, da Sponsoren Biomarker vorverlagern

Präklinische Dienstleistungen werden bis 2031 mit einer CAGR von 12,95 % wachsen, dem stärksten Wachstum unter allen Phasen, da Unternehmen Biomarker früher validieren, um das Attritionsrisiko in späten Phasen zu verringern. Arzneimittel mit unterstützenden präklinischen Biomarkern wiesen in einer Studie aus Nature Biotechnology aus dem Jahr 2024 Phase-III-Erfolgsraten von 28 % auf, gegenüber 12 % ohne solche Daten. Die Phase generierte steigende Probenvolumina aus Toxikologie- und Wirksamkeitstests und verlagerte die Nachfrage nach Lagerkapazität weiter nach oben.

Phase III behielt im Jahr 2025 34,71 % der Marktgröße für klinische Studie Bioprobenlager und Archivierungslösungen aufgrund großer Patientenkohorten, moderiert sich jedoch, da adaptive Designs die Zeitpläne verkürzen. Phase I bleibt eine Nische, da die Kohorten unter 100 Teilnehmern bleiben, doch autologe Zell- und Gentherapien erhöhen die Probenentnahme pro Patient. Phase II balanciert den Einschreibungsumfang mit biomarkerbasierter Einbeziehung und sorgt für einen stetigen Lageraufwand. Die Phase-IV-Arbeit nach der Markteinführung expandiert, gestützt durch FDA-Leitlinien, die eine fünfjährige Aufbewahrung von Sicherheitsproben aus der realen Welt für aktualisierte Etiketten vorschreiben.

Nach Bioprobentyp: Zell- und Gentherapie-Pipelines treiben kryogene Nachfrage an

Blut und Blutbestandteile lieferten im Jahr 2025 43,48 % des Umsatzes, angetrieben durch routinemäßige pharmakokinetische und immunologische Überwachungstests. Zellen und Zelllinien sind auf dem Weg zu einer CAGR von 14,13 % bis 2031, angetrieben durch CAR-T-autologe Arbeitsabläufe, die eine Kryokonservierung bei −150 °C erfordern. Die FDA verzeichnete im Geschäftsjahr 2025 91 RMAT-Anträge, was eine sich beschleunigende Pipeline widerspiegelt, die patientenspezifisches zelluläres Material nutzt.

Gewebebiopsien bleiben für Histopathologie und räumliche Transkriptomik entscheidend, doch invasive Entnahmetechniken begrenzen das Wachstum im Vergleich zu Flüssigbiopsien. DNA, RNA und genomische Materialien profitieren von Basket-Studien, die nun durchschnittlich 7 Bioprobentypen pro Patient erheben und den Lager-Fußabdruck mehr als verdoppeln. Speichel, Urin und Liquor cerebrospinalis bedienen spezialisierte Forschungsnischen. ISO 20387:2018 wird zunehmend obligatorisch, wo immer genomisches Material verarbeitet wird, um die Herkunft in multizentrischen Studien sicherzustellen.

Nach Endnutzer: CROs gewinnen Marktanteile, da Biotechnologieunternehmen Infrastruktur abstoßen

Pharmazeutische und Biotechnologieunternehmen machten im Jahr 2025 48,26 % des Umsatzes aus, was ihr Erbe an unternehmenseigenen Gefrierfarmen für die Entwicklung in späten Phasen und die Pharmakovigilanz widerspiegelt. CROs werden voraussichtlich bis 2031 die schnellste CAGR von 15,33 % erzielen, angetrieben durch die Auslagerung durch Biotechnologieunternehmen mit geringer Marktkapitalisierung zur Kapitalerhaltung.

Akademische Einrichtungen tragen stetige, wenn auch bescheidene Volumina bei, gehemmt durch Budgetobergrenzen, die den Zugang zu fortschrittlichen digitalen Archiven einschränken. Diagnostiklabore und Krankenhäuser lagern hauptsächlich verbleibendes klinisches Material gemäß den Protokollen der Ethikkommissionen. CROs bündeln zunehmend Probenlagerung mit klinischem Monitoring und Statistik und erzielen Verbundvorteile, die Sponsoren überzeugend finden. Die Erweiterung von Labcorp im Jahr 2024 auf eine Kapazität von 2,5 Millionen Fläschchen in Indianapolis veranschaulicht das Kapazitätswettrennen unter Dienstleistern.

Geografische Analyse

Nordamerika machte im Jahr 2025 48,53 % des Umsatzes aus, aufgrund einer hohen Konzentration von Studiensponsorenunternehmen, einer etablierten Aufsicht über die Gute Klinische Praxis und der Nähe zur FDA, was Prüfungsabläufe vereinfacht. Ausgereifte Erstattungssysteme und hochkomplexe Studien halten das Volumen aufrecht, doch steigende Energiekosten und strenge Nachhaltigkeitsvorschriften veranlassen eine Kapazitätsverlagerung in kostengünstigere Regionen.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 13,93 % prognostiziert, die schnellste unter allen Regionen. China reduzierte die Prüfzeit für neue Arzneimittelanträge im Jahr 2024 auf 10 Monate, gegenüber 18 Monaten im Jahr 2020, und zieht multinationale zentrale Studien an, die GMP-konforme lokale Lagerung erfordern. Indien genehmigte im Jahr 2024 412 Studienanträge, ein Anstieg von 23 % gegenüber dem Vorjahr, was den Bedarf an inländischen Lagern verstärkt, die in der Lage sind, die wachsende Anzahl multizentrischer Kohorten zu verwalten. Investitionen in Südostasien zielen darauf ab, den Luftfrachttransport hochwertiger Proben zu nordamerikanischen Einrichtungen zu reduzieren und damit die Logistikausgaben zu senken.

Europa bleibt mit zentralen EMA-Zulassungen stabil, doch abweichende nationale Aufbewahrungsvorschriften verursachen Compliance-Komplexität. Das BfArM in Deutschland schreibt ergänzende Dokumentation über die EMA-Mindestanforderungen hinaus vor, was Archivierungszeiträume und -kosten verlängert. Osteuropäische Länder bieten niedrigere Grundstücks- und Betriebskosten und locken Kapazitätserweiterungen an, die auf Sponsoren abzielen, die sich westeuropäische Standorte nicht leisten können.

Der Nahe Osten und Afrika verzeichnen ein wachsendes Interesse an Studien zu seltenen Krankheiten. Südafrika genehmigte im Jahr 2024 18 Phase-III-Protokolle, doch Lücken in der Kühlkette begrenzen das Wachstum großer Lager. Der Schwung in Südamerika geht von Brasilien aus, wo ANVISA im Jahr 2024 87 Protokolle genehmigte, aber logistische Herausforderungen außerhalb der Kernmetropolen bremsen einen schnellen Kapazitätsausbau.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 einen bedeutenden Umsatzanteil, was auf eine moderate Konzentration hindeutet. Thermo Fisher Scientific und Labcorp Drug Development sichern sich mehrjährige Verträge durch End-to-End-Portfolios, die Entnahmekits, Lagerung von Umgebungstemperatur bis Kryogen und Part-11-konforme elektronische Archive integrieren. Spezialisierte Kühlkettenlogistikunternehmen wie Cryoport und BioLife Solutions konkurrieren durch IoT-Versand und Nachhaltigkeitsnachweise.

Patentanmeldungen zeigen, dass 18 % der Einreichungen seit 2022 KI-gestützte vorausschauende Wartung adressieren, was die Differenzierung durch Zuverlässigkeit und Verhinderung von Probenverlusten hervorhebt. Weißraum-Chancen bestehen in Südostasien und Lateinamerika, wo lokale CROs keine ISO-zertifizierte Infrastruktur besitzen. Die Übernahme eines europäischen Unternehmens für Probenverwaltung durch Azenta Life Sciences für 87 Millionen USD im Jahr 2024 unterstreicht die Konsolidierung mit dem Ziel der geografischen Reichweite und des Cross-Sellings digitaler Plattformen.

Kleinere Nischenanbieter konzentrieren sich auf autologe Zelltherapie-Arbeitsabläufe und bieten maßgeschneiderte Verwahrungskettenverfahren an, die große Hochvolumenlager nicht ohne Weiteres replizieren können. Die Markteintrittsbarrieren bleiben hoch aufgrund der Zeitpläne für die ISO-20387-Zertifizierung und der kapitalintensiven ULT-Infrastruktur, deren Validierung unter Sponsor-Prüfprotokollen bis zu 2 Jahre dauern kann.

Marktführer für klinische Studie Bioprobenlager und Archivierungslösungen

Charles River Laboratories International Inc.

Eurofins Scientific

ICON plc

Lonza Bioscience

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die ECOG-ACRIN Cancer Research Group und Caris Life Sciences berichteten erste Daten aus einem multimodalen KI-Modell, das die Vorhersage des Brustkrebsrückfalls mithilfe von Archivgewebe aus dem TAILORx-Bioprobenlager verbessert.

- Dezember 2025: PreciseMDX kooperierte mit Virchow Medical, um eine genomische Bestellplattform zu starten, die mit dem Virchow Vault Flüssigproben-Bioprobenlager verknüpft ist und den klinischen Zugang zu gespeicherten Begleitproben vereinfacht.

- Oktober 2025: COMBINEDBrain und die Medizinische Universität von South Carolina eröffneten ein pädiatrisches ZNS-Gewebe- und Bioflüssigkeits-Bioprobenlager zur Beschleunigung der translationalen Neurowissenschaft.

- Juni 2024: Thermo Fisher Scientific eröffnete einen GMP-zertifizierten Ultrakühlstandort, der Lagerung von Umgebungstemperatur bis Kryogen, Verpackung und Freigabedienstleistungen durch eine qualifizierte Person anbietet.

Umfang des globalen Berichts über den Markt für klinische Studie Bioprobenlager und Archivierungslösungen

Der Bericht über den Markt für klinische Studie Bioprobenlager und Archivierungslösungen ist segmentiert nach Servicetyp (Bioprobenlager-Dienstleistungen, Archivierungsdienstleistungen, Probenverwaltung und Logistik, Digitales Datenmanagement / Elektronische Archivierung, Sonstige Servicetypen), Phase (Präklinisch, Phase I, Phase II, Phase III, Phase IV / Nach der Markteinführung), Bioprobentyp (Gewebeproben, Blut und Blutbestandteile, Zellen und Zelllinien, DNA/RNA/Genomisches Material, Sonstige Flüssigkeiten), Endnutzer (Pharmazeutische und Biotechnologieunternehmen, Auftragsforschungsorganisationen, Akademische und Forschungseinrichtungen, Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bioprobenlager-Dienstleistungen |

| Archivierungsdienstleistungen |

| Probenverwaltung und Logistik |

| Digitales Datenmanagement / Elektronische Archivierung |

| Sonstige Servicetypen (Ergänzende Dienstleistungen, Notfallwiederherstellungsdienstleistungen) |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Nach der Markteinführung |

| Gewebeproben |

| Blut und Blutbestandteile |

| Zellen und Zelllinien |

| DNA / RNA / Genomisches Material |

| Sonstige Flüssigkeiten (Speichel, Urin usw.) |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Akademische und Forschungseinrichtungen |

| Sonstige (Diagnostiklabore, Krankenhäuser) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Bioprobenlager-Dienstleistungen | |

| Archivierungsdienstleistungen | ||

| Probenverwaltung und Logistik | ||

| Digitales Datenmanagement / Elektronische Archivierung | ||

| Sonstige Servicetypen (Ergänzende Dienstleistungen, Notfallwiederherstellungsdienstleistungen) | ||

| Nach Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV / Nach der Markteinführung | ||

| Nach Bioprobentyp | Gewebeproben | |

| Blut und Blutbestandteile | ||

| Zellen und Zelllinien | ||

| DNA / RNA / Genomisches Material | ||

| Sonstige Flüssigkeiten (Speichel, Urin usw.) | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige (Diagnostiklabore, Krankenhäuser) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für Bioprobenlager-Dienstleistungen für klinische Studien bis 2031 erwartet?

Das Segment der klassischen Bioprobenlager-Dienstleistungen wird voraussichtlich mit einer CAGR von 11,08 % auf 8,91 Milliarden USD bis 2031 wachsen, was der Gesamtmarktentwicklung entspricht.

Welche Bioproben-Kategorie wird am schnellsten wachsen?

Zellen und Zelllinien werden voraussichtlich eine CAGR von 14,13 % verzeichnen, angetrieben durch Zell- und Gentherapie-Pipelines, die eine kryogene Konservierung bei −150 °C erfordern.

Warum gewinnen CROs in diesem Bereich Marktanteile?

Kapitalknappen Biotechnologieunternehmen lagern die Probenverwaltung zunehmend an CROs aus, die großskalige Gefrierfarmen betreiben und gebündelte Monitoring- und Datenverwaltungsdienstleistungen anbieten, was eine CAGR von 15,33 % für das CRO-Endnutzersegment erzielt.

Wie beeinflussen dezentralisierte Studien den Lagerbetrieb?

Die regulatorische Akzeptanz der häuslichen Probenentnahme vervielfacht die Übergaben in der Verwahrungskette und erhöht die Nachfrage nach IoT-fähigen Kühlkettentransportbehältern und digitalen Plattformen für die Verwahrungskette.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum, gestützt durch optimierte chinesische und indische regulatorische Zeitpläne, ist auf eine CAGR von 13,93 % ausgerichtet, die höchste unter allen Regionen.

Seite zuletzt aktualisiert am: