Marktgröße und Marktanteil für vaskuläre Schlingen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

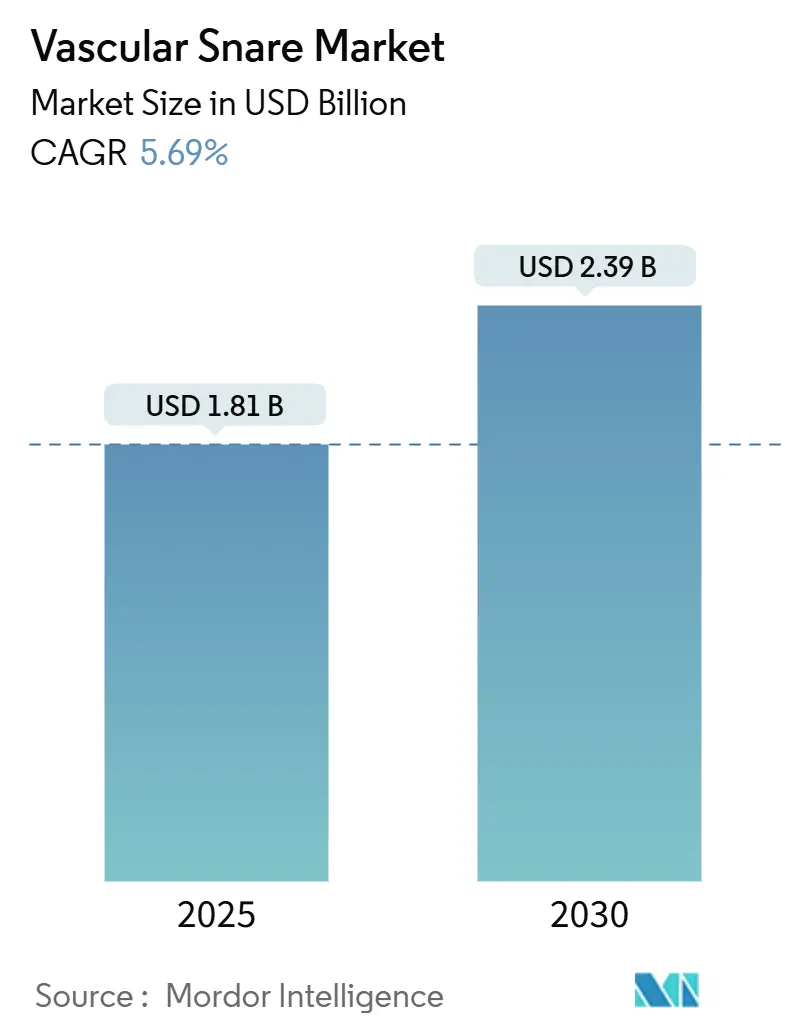

| Marktgröße (2025) | 1.81 Milliarden US-Dollar |

| Marktgröße (2030) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vaskuläre Schlingen von Mordor Intelligence

Die Marktgröße für vaskuläre Schlingen belief sich im Jahr 2025 auf 1,81 Milliarden USD und wird voraussichtlich bis 2030 auf 2,39 Milliarden USD ansteigen, was einem CAGR von 5,69 % über den Zeitraum entspricht. Die Nachfrage steigt parallel zum postpandemischen Anstieg von Herz-Kreislauf-Erkrankungen, der zunehmenden Komplexität endovaskulärer Eingriffe und dem raschen Wandel hin zu minimal-invasiven Versorgungsmodellen. Krankenhäuser und ambulante Operationszentren bewältigen nun höhere Fallzahlen, da aufgeschobene Diagnosen zutage treten, was die Bergungsvolumina sowohl in Notfall- als auch in elektiven Umgebungen erhöht. Einschlaufen-Geräte halten prozedurale Arbeitsabläufe einfach, während Mehrschlaufen-Innovationen in anatomisch anspruchsvollen Fällen Marktanteile gewinnen. Gleichzeitig stützen die Formgedächtnisvorteile von Nitinol und die Ausweitung robotergestützter Anwendungen die Premiumpreisgestaltung trotz Rohstoffvolatilität. Marktführer differenzieren sich durch Steuerbarkeit, Röntgensichtbarkeit und Plattformkompatibilität, während kleinere Unternehmen auf Nischenanwendungen in der strukturellen Herzmedizin und robotergestützten Interventionen abzielen.

Wichtigste Erkenntnisse des Berichts

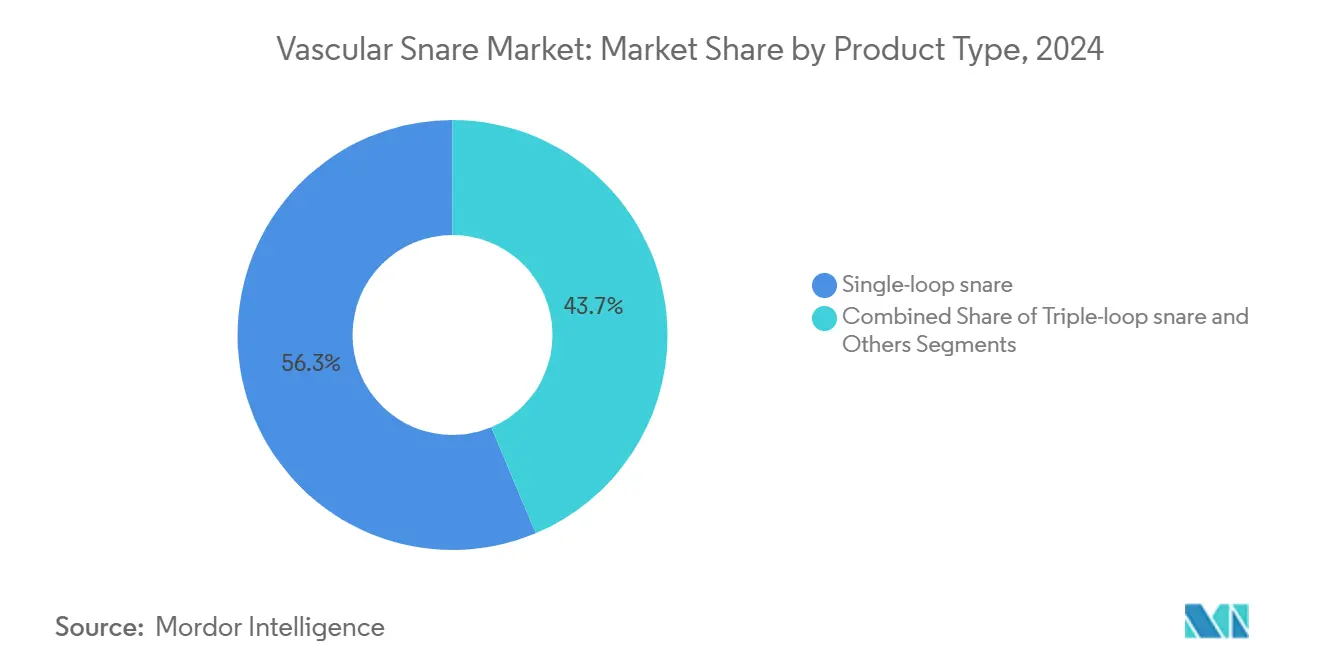

- Nach Produkttyp hielten Einschlaufen-Geräte im Jahr 2024 einen Marktanteil von 56,32 % am Markt für vaskuläre Schlingen; Dreischlaufen-Konfigurationen werden voraussichtlich bis 2030 mit einem CAGR von 9,37 % wachsen.

- Nach Durchmesser entfiel auf die Kategorie 7–15 mm im Jahr 2024 ein Anteil von 44,62 % an der Marktgröße für vaskuläre Schlingen und wird stetig wachsen, während Schlingen mit mehr als 30 mm den schnellsten CAGR von 7,68 % bis 2030 verzeichnen.

- Nach Anwendung entfiel auf die Gerätebergung im Jahr 2024 ein Anteil von 51,47 % an der Marktgröße für vaskuläre Schlingen; die EVAR- und TAVR-Unterstützung schreitet mit einem CAGR von 9,67 % bis 2030 voran.

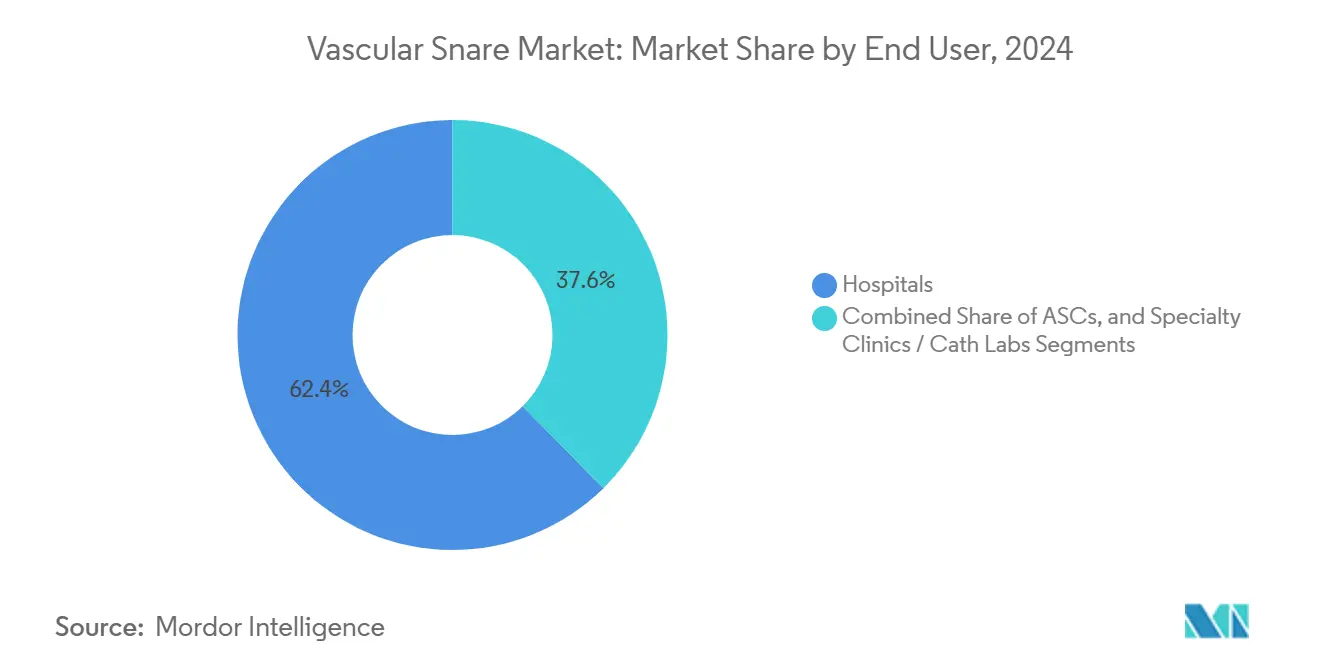

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2024 einen Anteil von 62,38 % an der Marktgröße für vaskuläre Schlingen, während ambulante Operationszentren den höchsten CAGR von 8,33 % bis 2030 verzeichnen.

- Nach Material erfasste Nitinol im Jahr 2024 einen Anteil von 68,43 % an der Marktgröße für vaskuläre Schlingen und wird voraussichtlich mit einem CAGR von 8,94 % bis 2030 stark wachsen.

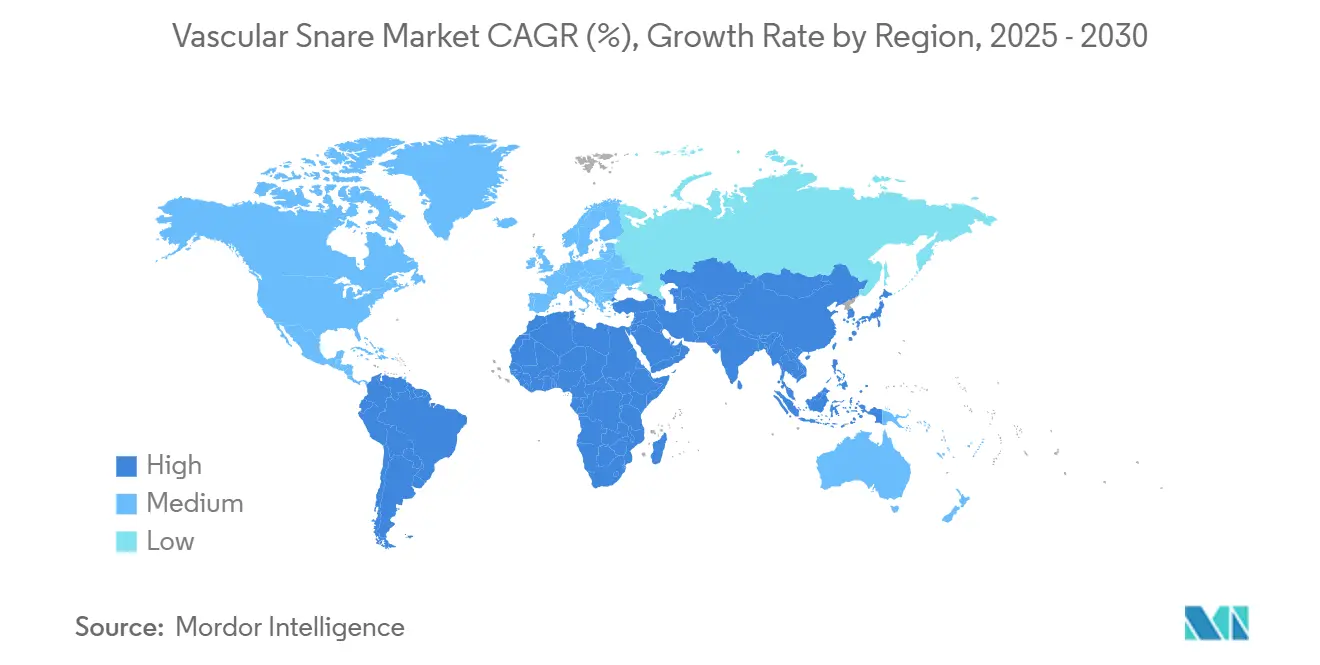

- Nordamerika führte im Jahr 2024 mit einem Marktanteil von 36,73 % für vaskuläre Schlingen; der asiatisch-pazifische Raum ist bereit, im Zeitraum 2025–2030 mit einem CAGR von 7,56 % zu beschleunigen.

Globale Trends und Erkenntnisse im Markt für vaskuläre Schlingen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Postpandemischer Anstieg von Herz-Kreislauf- und peripheren Gefäßerkrankungen | +0.9% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu minimal-invasiven endovaskulären Eingriffen | +0.7% | Global; angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Steuerbarkeit und Röntgensichtbarkeit von Schlingenloops | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration in robotergestützte Kathetersysteme | +0.3% | Nordamerika; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz bei komplexen strukturellen Herzeingriffen | +0.6% | Global; konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren in Schwellenländern | +0.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Postpandemischer Anstieg der Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen

Die Amerikanische Herzvereinigung verzeichnete im Jahr 2024 einen Anstieg der Herz-Kreislauf-Todesfälle um 4,1 % gegenüber dem Niveau vor der Pandemie, während die Prävalenz der peripheren arteriellen Verschlusskrankheit bei Erwachsenen über 65 Jahren um 12 % gestiegen ist.[1]Amerikanische Herzvereinigung, „Aktualisierung der Statistiken zu Herzerkrankungen und Schlaganfall 2024”, Circulation, ahajournals.orgDiese Statistiken erhöhen die Grundnachfrage nach Schlingen, da Patienten mit aufgeschobener Behandlung mit fortgeschritteneren Erkrankungen vorstellig werden, was die Bergungsvolumina sowohl bei Notfall- als auch bei elektiven Eingriffen steigert. Die alleinige Ballondilatation erweist sich in vielen verzögerten Fällen als unzureichend, sodass schlingengestützte Techniken zur Behebung von Komplikationen erforderlich sind. Ältere, multimorbide Patienten verstärken den Bedarf zusätzlich, da sie eine höhere Inzidenz von Gerätemigrationen aufweisen. Gesundheitssystemplaner erwarten, dass das erhöhte Nachfrageplateau bis 2027 anhält, während die aufgeschobene Versorgung schrittweise aufgearbeitet wird.

Wandel hin zu minimal-invasiven endovaskulären Eingriffen

Transkatheter-Eingriffe machten im Jahr 2024 78 % aller Aortenklappenersatzoperationen aus, gegenüber 65 % im Vorjahr. Die Gerätekomplexität ist parallel dazu gestiegen, und seltene Embolisierungen – etwa 0,3 % der Fälle – erfordern eine sofortige Schlingenbergung, um katastrophale Folgen abzuwenden.[2]María-Cruz Ferrer-Gracia, María Eugenia Guillén Subirán und José Antonio Diarte de Miguel, „Schwere Aortenstenose, behandelt mit drei selbstexpandierenden Klappen: Embolisierung der ersten beiden und erfolgreiche Implantation einer größeren”, Complications, mdpi.comAmbulante Operationszentren übernehmen nun einen wachsenden Anteil komplexer Eingriffe, die früher auf Krankenhäuser beschränkt waren, und erweitern die installierte Basis für portable, intuitive Schlingen. Wirtschaftliche Vorteile wie kürzere Aufenthalte und schnellere Genesungen stützen den prozeduralen Wandel trotz höherer Gerätekosten und verankern Bergungswerkzeuge als Standardinventar.

Technologische Verbesserungen bei der Steuerbarkeit und Röntgensichtbarkeit von Schlingenloops

Nitinol-Legierungen der nächsten Generation bieten ein um 40 % besseres Formgedächtnis als frühere Formulierungen und erleichtern die Navigation in gewundener Anatomie.[3]Alleima Medical Materials Group, „Nitinol-Innovation in Medizinprodukten”, alleima.comVollumfängliche röntgendichte Markierungen verbessern die Visualisierung und verkürzen die Verfahrenszeit in klinischen Studien um 15–20 %. Hybridgeräte, die mehrere Schlingenkonfigurationen in einem Schaft kombinieren, ermöglichen es dem Operateur, sich schnell anzupassen, ohne Ausrüstung zu wechseln, und verbesserte Drahtziehprozesse haben die Schlingenbruchraten gesenkt, die früher bei 2–3 % anspruchsvoller Bergungen auftraten. Diese Innovationen wirken sich besonders stark in robotergestützten Operationssälen aus, wo das taktile Feedback begrenzt ist und die visuelle Führung von größter Bedeutung ist.

Integration vaskulärer Schlingen in robotergestützte Kathetersysteme

Frühe Anwender endovaskulärer Robotik berichten von einem um 25 % höheren Verfahrenserfolg bei komplexen Fällen. Robotergestützte Arbeitsabläufe erfordern Schlingen mit fortschrittlicher Steuerbarkeit und Kraftrückkopplungsübertragung, was Hersteller dazu veranlasst, plattformspezifische Modelle zu entwickeln, die Premiumpreise erzielen. Systeme der nächsten Generation sollen halbautomatische Erfassungsprotokolle bieten, die die Belastung des Operateurs reduzieren und Ergebnisse standardisieren. Obwohl Zentren 50–75 Fälle benötigen, um robotergestützte Methoden zu beherrschen, zeigen Belege, dass Bergungsaufgaben erheblich von verbesserter Kontrolle und Visualisierung profitieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Budgetbeschränkungen in kleinen Krankenhäusern | −0.5% | Global; am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und klinische Evidenzanforderungen | −0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko von Gefäßverletzungen und Embolisierungen bei anspruchsvoller Anatomie | −0.3% | Global; höher bei komplexen Fällen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität und Lieferkettenrisiko bei Nitinol- und Kobalt-Chrom-Legierungen | −0.2% | Produktionszentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Budgetbeschränkungen in kleinen Krankenhäusern

Spezialisierte Schlingen werden für 800–1.500 USD pro Einheit verkauft, was die Budgets von Einrichtungen belastet, die weniger als 50 endovaskuläre Eingriffe pro Monat durchführen. Ländliche Anbieter verfügen häufig nicht über volumenbasierte Verträge und müssen komplizierte Bergungsfälle an größere Zentren überweisen, was die Behandlung verlängert und die Kosten erhöht. Aufarbeitung und Leasing bieten teilweise Abhilfe, aber regulatorische Beschränkungen für die Wiederaufbereitung von Einwegartikeln schränken die weitverbreitete Einführung ein.

Strenge regulatorische und klinische Evidenzanforderungen verzögern Produkteinführungen

Die Änderungen der FDA-Qualitätssystemverordnung von 2024 verlängerten die durchschnittlichen Prüfzeiten um drei bis vier Monate. Die Behörden fordern nun direkte Vergleichsstudien, die die vergleichende Wirksamkeit belegen, und drängen kleinere Innovatoren an den Rand. Das MDR-Regime in Europa stellt ähnliche Hürden auf und veranlasst Unternehmen, Markteinführungen zu staffeln, bis klarere Präzedenzfälle entstehen, insbesondere für Geräte mit neuartigen röntgendichten Markierungen oder hybriden Schlingenkonfigurationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einschlaufen-Schlingen dominieren trotz Dreischlaufen-Innovation

Einschlaufen-Geräte kontrollierten im Jahr 2024 56,32 % des Marktes für vaskuläre Schlingen und profitieren von der Vertrautheit der Operateure und der Wirksamkeit bei Routinebergungen. Dreischlaufen-Modelle, obwohl geringer im Volumen, verzeichnen einen CAGR von 9,37 %, da Operateure auf komplexe Anatomien treffen, bei denen die Mehrschlaufen-Erfassung eine Erfolgsquote von 92 % erreicht, wenn Einschlaufen-Versuche scheitern. Hybridschlingen, die beide Formate auf einem Schaft kombinieren, verwischen traditionelle Kategoriengrenzen und ermöglichen es Operateuren, sich mitten im Eingriff anzupassen, ohne Ausrüstung zu wechseln.

Der wachsende Anteil von Dreischlaufen-Schlingen spiegelt den Boom in der strukturellen Herzmedizin wider, insbesondere bei Klappe-in-Klappe-TAVR und Fällen mit zerebralem Schutz, die eine hohe Erfassungszuverlässigkeit erfordern. Die Premiumpreisgestaltung ist durch reduzierte Verfahrenszeit und niedrigere Komplikationsraten gerechtfertigt. Mit der Skalierung robotergestützter Arbeitsabläufe integrieren Hersteller Schnittstellenmodule, die einen nahtlosen Wechsel zwischen Einschlaufen- und Dreischlaufen-Modi ermöglichen, und bewahren so die etablierten prozeduralen Routinen des Marktes für vaskuläre Schlingen, während die Leistungsfähigkeit gesteigert wird.

Nach Durchmesser/Schlingengröße: Dominanz im mittleren Bereich mit Wachstum bei großen Bohrungen

Schlingen im mittleren Bereich von 7–15 mm bildeten im Jahr 2024 44,62 % der Marktgröße für vaskuläre Schlingen und decken die meisten koronaren und peripheren Bergungen ab. Großbohrungsgeräte mit mehr als 30 mm wachsen am schnellsten mit einem CAGR von 7,68 %, da die Fallvolumina bei EVAR und TAVR zunehmen. Pädiatrische und koronare Spezialisten verlassen sich weiterhin auf 2–6 mm Schlingen für Gefäße mit kleinem Durchmesser, während 16–30 mm eine intermediäre Nische füllt.

Übergroße Schlingen eignen sich hervorragend für Bergungen an der Aortenwurzel und bei Klappenembolisierungen, wo der begrenzte Manövrierraum sowohl Reichweite als auch radiale Stärke erfordert. Hersteller nutzen nun hochfestes Nitinol, um die Flexibilität zu erhalten und gleichzeitig den Schlingendurchmesser zu vergrößern – eine Verbesserung, die das Profil für die Kompatibilität mit Einführhilfen niedrig hält. Klinische Daten zeigen, dass übergroße Schlingen die Fluoroskopiezeit im Vergleich zu improvisierten Mehrschlaufen-Strategien um 18 % reduzieren, was ihren Wertbeitrag unterstreicht.

Nach Anwendung: Gerätebergung führt, während TAVR-Unterstützung beschleunigt

Die routinemäßige Gerätebergung beanspruchte im Jahr 2024 einen Marktanteil von 51,47 % für vaskuläre Schlingen. EVAR- und TAVR-Unterstützung ist das am schnellsten wachsende Teilsegment mit einem CAGR von 9,67 %, da strukturelle Herzprogramme auf Kohorten mit geringerem Risiko ausgeweitet werden. Die Fremdkörperentfernung hält eine stetige Nachfrage aufrecht, während die IVC-Filter-Bergung technisch anspruchsvoll, aber klinisch notwendig bleibt.

Zerebrale Schutzsysteme, die zusammen mit TAVR eingesetzt werden, erfordern in 5 % der Einsätze eine Bergung. Fortschrittliche Schlingen-Zangen-Kombinationen erreichen nun eine Erfolgsquote von 96 % bei eingebetteten IVC-Filtern. Diese Daten unterstreichen den Bedarf an vielseitigen Bergungsarsenalen, die in der Lage sind, ein Spektrum klinischer Szenarien zu bewältigen, und stellen sicher, dass der Markt für vaskuläre Schlingen über alle Eingrifftypen hinweg integraler Bestandteil bleibt.

Nach Endnutzer: Krankenhausdominanz durch Wachstum ambulanter Operationszentren herausgefordert

Krankenhäuser repräsentierten im Jahr 2024 62,38 % der Marktgröße für vaskuläre Schlingen, gestützt durch Masseneinkäufe und die Bandbreite der anzutreffenden Bergungsszenarien. Ambulante Operationszentren expandieren mit einem CAGR von 8,33 %, angetrieben durch Kostenträgeranreize und die Patientenpräferenz für ambulante Versorgung. Fachkliniken halten eine stabile Mittelposition, bedienen hochvolumige fokussierte Eingriffe und pflegen maßgeschneiderte Schlingeninventare.

Manager ambulanter Operationszentren setzen auf standardisierte Schlingenkits, die häufige Bergungsanforderungen abdecken und gleichzeitig den Lagerbestand minimieren. Partnerschaften mit Krankenhäusern für komplexe Backup-Versorgung gewährleisten die Versorgungskontinuität, unterstreichen aber die Inventarbeschränkungen. Hersteller, die kosteneffiziente Mehrzweckkits entwickeln, positionieren sich, um die aufkommende Nachfrage ambulanter Operationszentren zu erfassen, ohne Krankenhausbeziehungen zu kannibalisieren, und schützen so das Gesamtwachstum des Marktes für vaskuläre Schlingen.

Nach Material: Nitinol-Vorherrschaft trotz Versorgungsherausforderungen

Nitinol erfasste im Jahr 2024 68,43 % der Marktgröße für vaskuläre Schlingen und wird voraussichtlich einen CAGR von 8,94 % verzeichnen. Formgedächtnis und Ermüdungsbeständigkeit ermöglichen eine präzise Schlingenentfaltung mit minimaler Gefäßtraumatisierung. Edelstahalalternativen decken kostensensitive Anwendungsfälle ab, während Kobalt-Chrom und andere Legierungen Nischenanforderungen wie erhöhte Röntgensichtbarkeit bedienen.

Lieferkettenengpässe stellen weiterhin ein Risiko dar und motivieren zur Beschaffung aus mehreren Quellen sowie zu Investitionen in alternative Legierungen oder Hybridmaterialien, die röntgendichte Markierungen direkt in Nitinol einbetten. Verarbeitungsfortschritte wie Vakuumwärmebehandlungen mildern Biokompatibilitätsbedenken im Zusammenhang mit Nickel und stärken Nitinols Stellung als Premiumoption im Markt für vaskuläre Schlingen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 36,73 %, gestützt durch hohe Eingriffvolumina, günstige Erstattungsbedingungen und die Vertrautheit der Kliniker mit fortschrittlichen Bergungswerkzeugen. Integrierte Krankenhausnetzwerke rationalisieren das Bestandsmanagement und ermöglichen eine schnelle Einführung neu zugelassener Geräte. Regulatorische Sicherheit bietet trotz längerer Prüfzeiten noch immer einen transparenten Weg, der Innovationen fördert und führende Originalhersteller in der Region verankert.

Europa hält sich stabil, unterstützt durch harmonisierte MDR-Vorschriften, die die Marktzulassungsprozesse schrittweise stabilisieren. Budgetdruck veranlasst Krankenhäuser zur Bewertung der Kosteneffizienz und begünstigt Schlingen, die die Fluoroskopiezeit verkürzen und Komplikationsraten senken. Regionale Exzellenzzentren für strukturelle Herzinterventionen beschleunigen die Nachfrage nach Großbohrungsgeräten und Mehrschlaufen-Konfigurationen und erhalten so den Schwung für den Markt für vaskuläre Schlingen.

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 7,56 %, da Regierungen stark in die Infrastruktur von Herzkatheterlaboren und minimal-invasive Programme investieren. Chinas Herz-Kreislauf-Initiative finanziert Upgrades provinzieller Krankenhäuser und erweitert die Bergungsvolumina sowohl im koronaren als auch im peripheren Segment. Das ambulante Wachstum in Indien und Südostasien verbreitert die adressierbare Basis, insbesondere für Schlingen im mittleren Bereich und standardisierte Kits. Hersteller, die regulatorische Einreichungen lokalisieren und Vertriebspartnerschaften aufbauen, sind am besten positioniert, um das überproportionale Wachstum der Region zu erfassen.

Wettbewerbslandschaft

Die Sektorkonzentration bleibt moderat. Führende Unternehmen nutzen differenzierte Steuerbarkeit und Röntgensichtbarkeit, um Verträge mit hochvolumigen Zentren zu sichern. Teleflexs Übernahme der Gefäßsparte von BIOTRONIK im Jahr 2025 für 760 Millionen EUR stärkt seine europäische Präsenz und erweitert sein Schlingenportfolio. Abbott behält die Führung bei auf strukturelle Herzmedizin ausgerichteten Bergungslösungen, während Cook Medical roboterkompatible Modelle vorantreibt.

Der strategische Fokus verlagert sich auf die Plattformintegration, da robotergestützte Kathetersysteme an Bedeutung gewinnen. Originalhersteller entwickeln gemeinsam Schnittstellenstandards, damit Schlingen nahtlos in Roboterkonsolen eingesteckt werden können, was hohe Wechselkosten erzeugt. Start-ups verfolgen Nischenansätze wie pädiatrische Anwendungen, Kraftrückkopplungsgriffe oder KI-gestützte Erfassungsalgorithmen, die neue Wettbewerbsdynamiken signalisieren.

Innovationspipelines betonen hybride Schlingendesigns, automatisierte Entfaltung und Durchbrüche in der Materialwissenschaft. Jüngste Patenttrends zeigen automatisierte spannungsgesteuerte Schlingen, die sich selbst um losgelöste Objekte zentrieren und versprechen, die Verfahrenszeit zu verkürzen und Ergebnisse zu standardisieren. Da Anbieter mehr auf Leistungsfähigkeit als auf Preis konkurrieren, tendieren Kliniker zu Geräten mit nachgewiesenem Erfolg in komplexer Anatomie, was die wertorientierte Ausrichtung des Marktes für vaskuläre Schlingen stärkt.

Branchenführer im Markt für vaskuläre Schlingen

Medtronic plc

Cook Medical

Merit Medical Systems

Teleflex Incorporated

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Geschäftsbereichs Gefäßintervention von BIOTRONIK für 760 Millionen EUR (825 Millionen USD) ab und erweiterte damit seine europäische Präsenz.

- Dezember 2024: Jingtu Medical Instrument, eine Tochtergesellschaft der Mednovo Group, erhielt die NMPA-Klasse-III-Zulassung für sein SnareMan Intravaskuläres Kit.

Berichtsumfang des globalen Marktes für vaskuläre Schlingen

| Einschlaufen-Schlinge |

| Dreischlaufen-Schlinge |

| Sonstige (Mehrschlaufen, speziell konfiguriert) |

| 2–6 mm |

| 7–15 mm |

| 16–30 mm |

| >30 mm |

| Gerätebergung (Katheter, Stents, Führungsdrähte) |

| Fremdkörperentfernung |

| IVC-Filter-Bergung |

| EVAR- und TAVR-Unterstützung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken/Herzkatheterlabore |

| Nitinol |

| Edelstahl |

| Sonstige Legierungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einschlaufen-Schlinge | |

| Dreischlaufen-Schlinge | ||

| Sonstige (Mehrschlaufen, speziell konfiguriert) | ||

| Nach Durchmesser/Schlingengröße | 2–6 mm | |

| 7–15 mm | ||

| 16–30 mm | ||

| >30 mm | ||

| Nach Anwendung | Gerätebergung (Katheter, Stents, Führungsdrähte) | |

| Fremdkörperentfernung | ||

| IVC-Filter-Bergung | ||

| EVAR- und TAVR-Unterstützung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken/Herzkatheterlabore | ||

| Nach Material | Nitinol | |

| Edelstahl | ||

| Sonstige Legierungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vaskuläre Schlingen heute?

Die Marktgröße für vaskuläre Schlingen erreichte im Jahr 2025 1,81 Milliarden USD und wird voraussichtlich bis 2030 auf 2,39 Milliarden USD ansteigen.

Welche Schlingenkonfiguration verkauft sich am besten?

Einschlaufen-Modelle führen mit einem Anteil von 56,32 % und werden für die alltägliche Gerätebergung bei routinemäßigen endovaskulären Eingriffen bevorzugt.

Welches Material dominiert die Schlingenherstellung?

Nitinol erfasst einen Anteil von 68,43 %, da sein Formgedächtnis und seine Ermüdungsbeständigkeit die Manövrierfähigkeit und Sicherheit verbessern.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

Ambulante Operationszentren steigern ihre Fallvolumina in Schwellenregionen jährlich um 15–20 % und treiben eine starke inkrementelle Nachfrage nach standardisierten Schlingenkits an.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 7,56 % wachsen, gestützt durch den Ausbau von Herzkatheterlaboren und die zunehmende Einführung minimal-invasiver Techniken.

Seite zuletzt aktualisiert am: