Marktgröße und Marktanteil vaskuläre Patches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

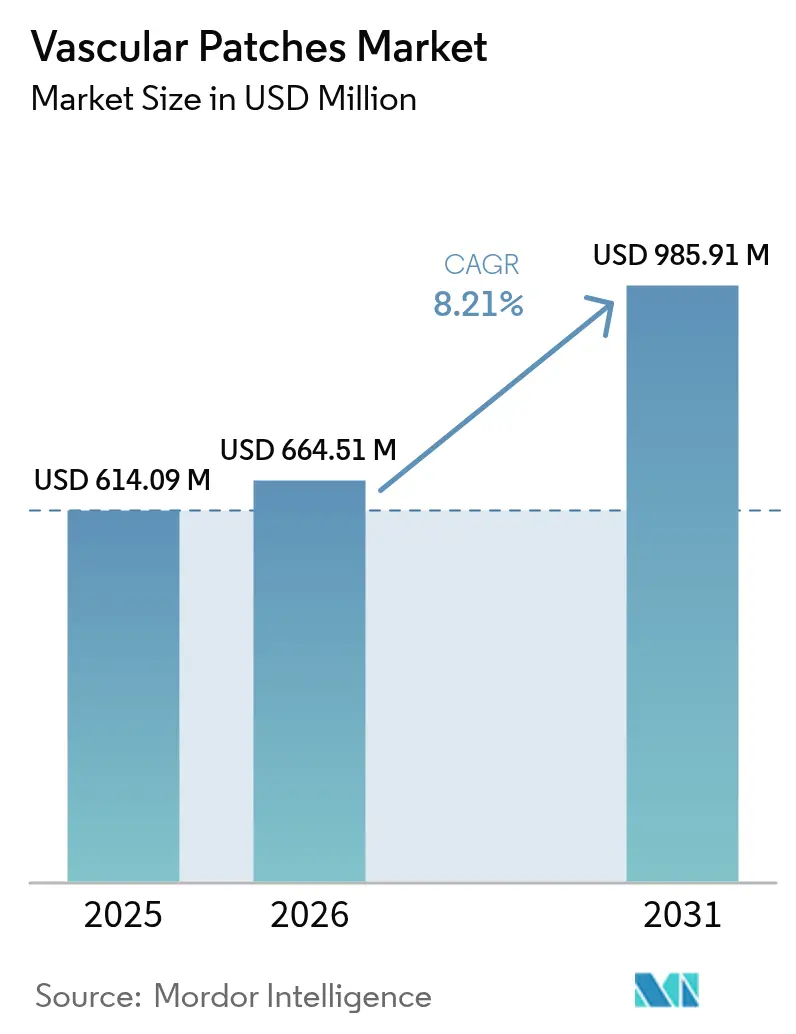

| Marktgröße (2026) | 664.51 Millionen US-Dollar |

| Marktgröße (2031) | 985.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vaskuläre Patches von Mordor Intelligence

Die Marktgröße für vaskuläre Patches wird im Jahr 2026 auf USD 664,51 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 614,09 Millionen, mit Projektionen für 2031 von USD 985,91 Millionen, was einem Wachstum von 8,21 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion spiegelt eine alternde Bevölkerung wider, die komplexere vaskuläre Reparaturen erfordert, die regulatorische Beschleunigung resorbierbarer und gewebetechnisch hergestellter Patches sowie die breitere Akzeptanz ambulanter Gefäßchirurgie. Das Wachstum wird durch Krankenhäuser gestärkt, die auf wertbasierte Versorgungsmodelle umstellen, die klinische Ergebnisse honorieren, während Chirurgen zunehmend auf Patch-Angioplastie setzen, um die langfristige Durchgängigkeit zu verbessern. Synthetische Materialien gewinnen dank skalierbarer Fertigung und niedrigerer Stückkosten an Boden, doch biologische Produkte dominieren weiterhin bei Hochrisiko- und kontaminierten Eingriffen. Regional führt Nordamerika beim Umsatz, während Asien-Pazifik die steilste Wachstumskurve aufweist, da die Prävalenz kardiovaskulärer Erkrankungen steigt und die chirurgische Kapazität ausgebaut wird.

Wichtigste Erkenntnisse des Berichts

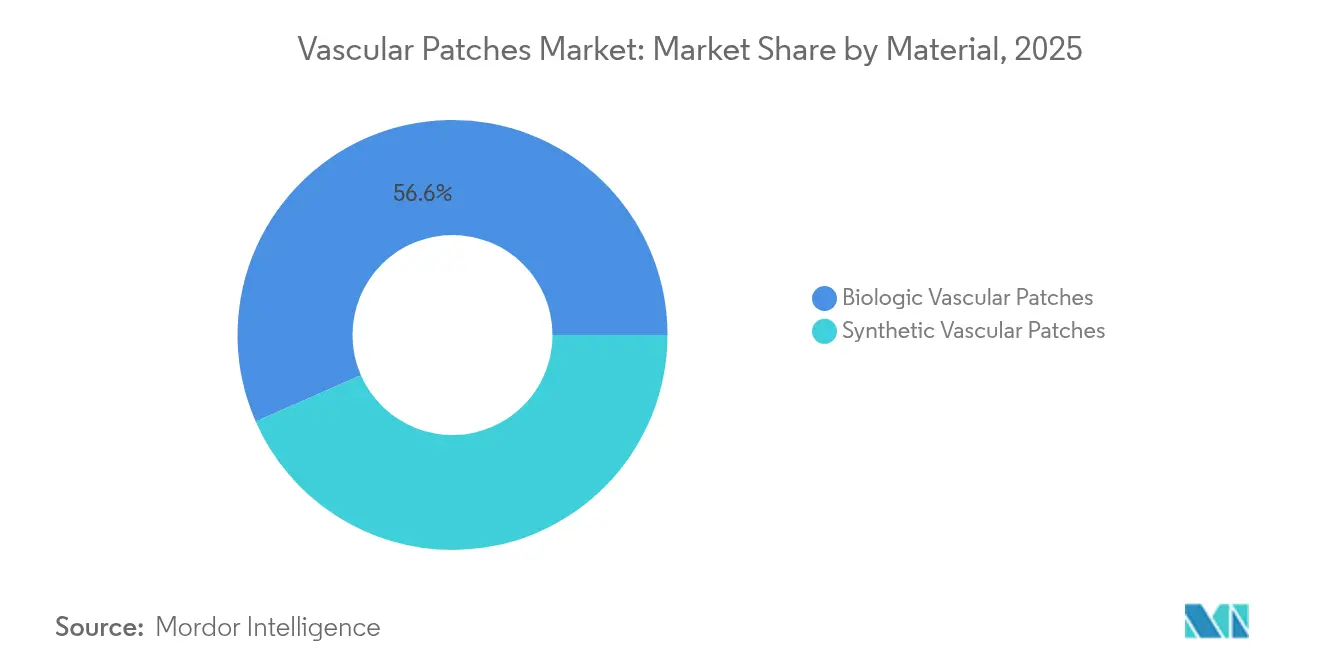

- Nach Material führten biologische Produkte im Jahr 2025 mit einem Umsatzanteil von 56,58 %, während synthetische Patches bis 2031 mit einer CAGR von 8,88 % wachsen sollen.

- Nach Anwendung hielt die Karotisendarteriektomie im Jahr 2025 einen Marktanteil von 54,63 % am Markt für vaskuläre Patches, während die Aortenaneurysma-Reparatur bis 2031 voraussichtlich mit einer CAGR von 9,24 % wachsen wird.

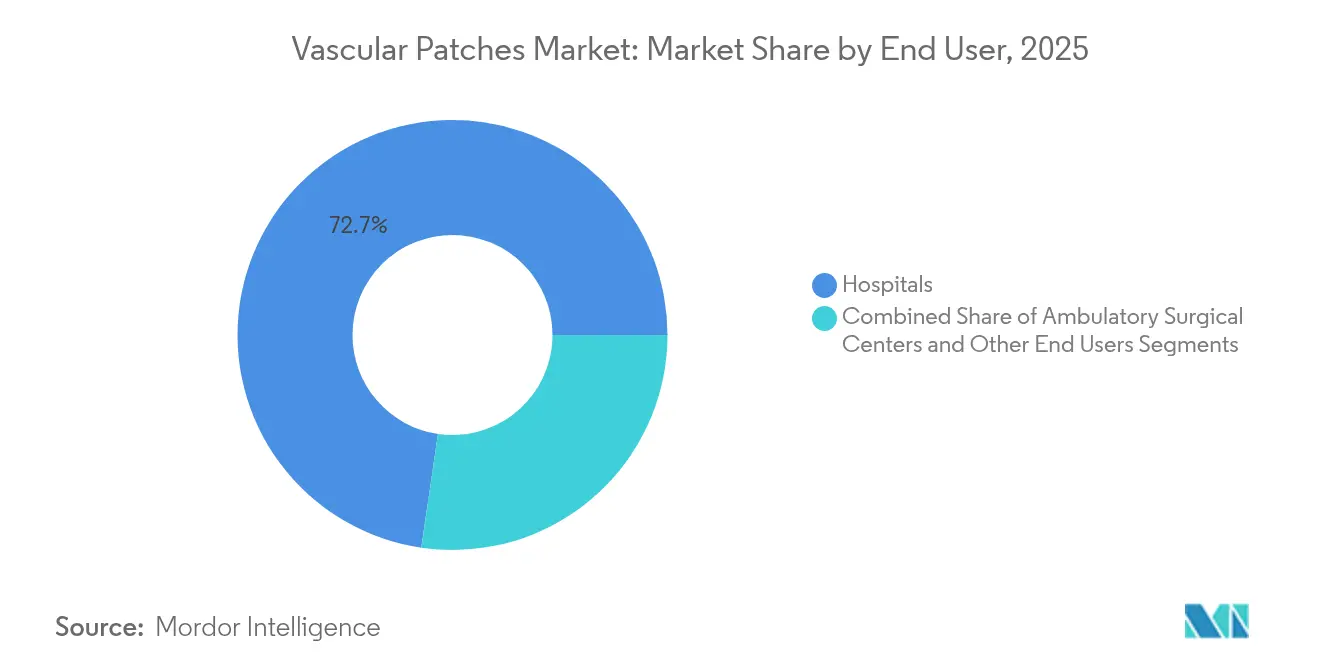

- Nach Endnutzer entfielen im Jahr 2025 72,68 % der Marktgröße für vaskuläre Patches auf Krankenhäuser, während ambulante Operationszentren bis 2031 mit einer CAGR von 8,61 % wachsen werden.

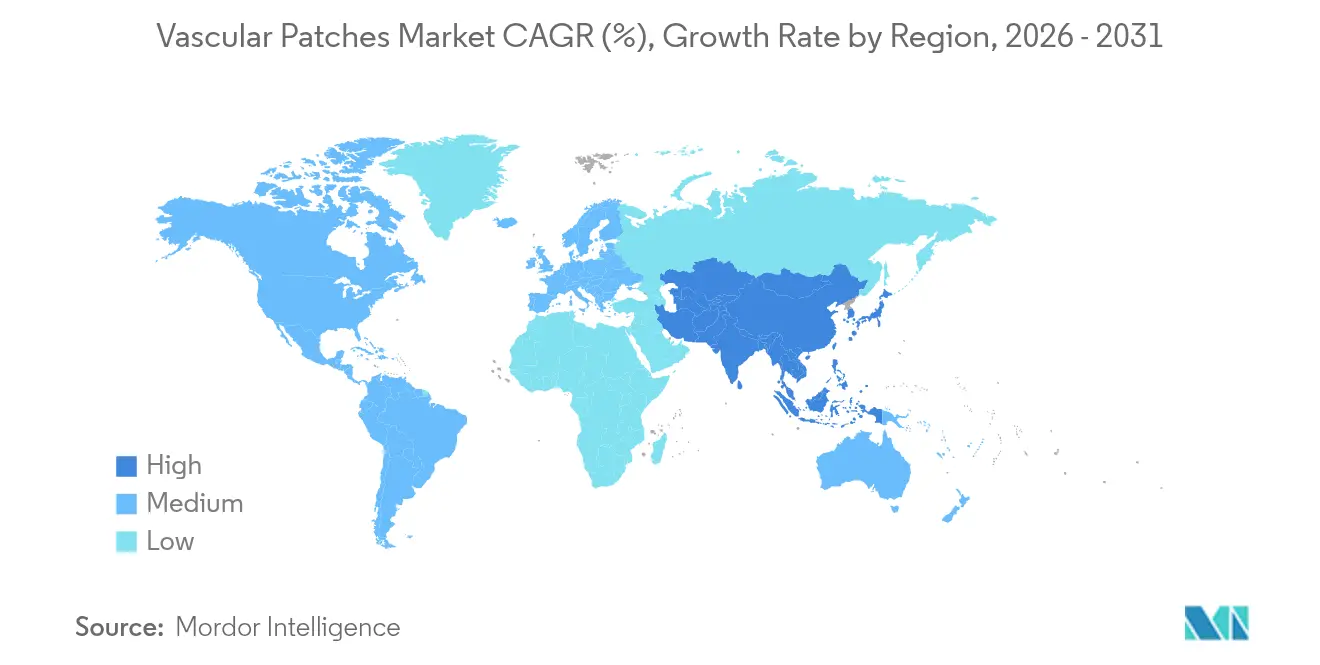

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 35,96 % des Marktes für vaskuläre Patches; Asien-Pazifik weist mit 9,62 % bis 2031 die höchste CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für vaskuläre Patches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende geriatrische Bevölkerung und Prävalenz vaskulärer Erkrankungen | +1.8% | Global, mit höchster Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Karotisendarteriektomie und anderer vaskulärer Eingriffe | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz biologischer Patches | +0.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einsatz von 3-D-gedruckten patientenspezifischen vaskulären Patches | +0.7% | Nordamerika und EU als Kern, frühe Akzeptanz in APAC | Langfristig (≥ 4 Jahre) |

| Regulatorische Beschleunigung resorbierbarer EZM-Patches für den pädiatrischen Einsatz | +0.6% | Global, mit FDA und EMA als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Ambulante Erstattungsmodelle für periphere vaskuläre Reparatur | +0.4% | Primär Nordamerika, Ausweitung auf EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende geriatrische Bevölkerung und Prävalenz vaskulärer Erkrankungen

Ältere Erwachsene stellen heute die größte Einzelgruppe unter den Patienten dar, die sich einer vaskulären Reparatur unterziehen, und ihre Zahl steigt weiter. Altersbedingte Atherosklerose, Karotisstenose und periphere arterielle Verschlusskrankheit erfordern häufig eine Patch-Angioplastie, da ein primärer Verschluss ein höheres Restenoserisiko birgt. Die bei Senioren typische Multimorbidität veranlasst Chirurgen, Materialien zu bevorzugen, die sich reibungslos integrieren und das Infektionsrisiko senken – eine Lücke, die biologische Patches gut füllen. Klinische Belege deuten darauf hin, dass biologische Patches bei älteren Patienten aufgrund reduzierter Entzündungsreaktionen und besserer Integration in alterndes Gefäßgewebe eine überlegene Leistung zeigen.

Anstieg der Karotisendarteriektomie und anderer vaskulärer Eingriffe

Karotisendarteriektomie-Eingriffe erleben ein erneutes Wachstum, da sich Strategien zur Schlaganfallprävention weiterentwickeln und die diagnostischen Möglichkeiten verbessern, wobei der Patch-Verschluss aufgrund überlegener langfristiger Durchgängigkeitsraten zur bevorzugten Technik gegenüber dem primären Verschluss geworden ist. Metaanalysen zeigen, dass die Patch-Angioplastie die Restenoserate im Vergleich zum primären Verschluss um 30 % senkt, was den Patch unabhängig vom Material als Behandlungsstandard etabliert. Multizentrische Studien bestätigen, dass verschiedene Patch-Materialien – bovines Perikard, Polyester und venöse Patches – vergleichbare Langzeitergebnisse liefern, was darauf hindeutet, dass die chirurgische Technik und nicht die Materialwahl den klinischen Erfolg bestimmt.[1]Quelle: David J. Liesker, „Ähnliche Langzeitergebnisse für venöse, bovine Perikard- und Polyester-Patches bei der primären Karotisendarteriektomie”, World Journal of Surgery, wileyonlinelibrary.com

Zunehmende Akzeptanz biologischer Patches

Klinische Studien zeigen, dass biologische Patches eine Durchgängigkeitsrate von 91,5 % aufweisen und damit die Rate von 78,9 % ihrer synthetischen Gegenstücke übertreffen. Darüber hinaus weisen Biologika eine deutlich niedrigere Infektionsrate von 0,9 % auf, im starken Gegensatz zur Rate von 8,4 % bei synthetischen Produkten. Die Zulassung von Humacytes azellulärem gewebetechnisch hergestelltem Gefäß durch die FDA im Dezember 2024 unterstreicht die Tragfähigkeit der Großserienproduktion biologischer Transplantate. Diese Anerkennung hat die Akzeptanz in Krankenhäusern beschleunigt, auch angesichts der höheren Listenpreise der Transplantate. Diese klinischen Erkenntnisse unterstreichen nicht nur die überlegene Leistung biologischer Patches, sondern deuten auch auf erhebliche langfristige Kosteneinsparungen für Patienten hin.

Einsatz von 3-D-gedruckten patientenspezifischen vaskulären Patches

Die dreidimensionale Drucktechnologie revolutioniert die Herstellung vaskulärer Patches, indem sie patientenspezifische Geometrien ermöglicht, die hämodynamische Strömungsmuster optimieren und turbulenzbedingte Komplikationen reduzieren. Der Biodruck produziert heute Patches, die der Gefäßgeometrie entsprechen, den Blutfluss verbessern und die Heilungszeit verkürzen. Von Harvard geleitete Studien heben eingebettete mikrovaskuläre Netzwerke hervor, die die Integration fördern, und automatisierter Druck senkt die Stückkosten, wodurch patientenspezifische Lösungen über komplexe Rekonstruktionen hinaus realisierbar werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Immunreaktion und Infektionsrisiko bei xenogenem Material | -1.1% | Global, insbesondere in Schwellenmärkten mit begrenzter postoperativer Versorgung | Mittelfristig (2–4 Jahre) |

| Produktversagen und aufsehenerregende Rückrufe | -0.8% | Global, mit höchster regulatorischer Kontrolle in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Gerätekosten gegenüber begrenzter Erstattung in Schwellenmärkten | -0.6% | Primär APAC, MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Störungen in der Lieferkette für bovines Perikard (zoonotische Ausbrüche) | -0.4% | Globale Lieferkette, mit Fertigung konzentriert in bestimmten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immunreaktion und Infektionsrisiko bei xenogenem Material

Bovines Perikard bleibt das Hauptmaterial für biologische Patches, kann jedoch bei etwa 3 % der Patienten Alpha-Gal-Reaktionen auslösen und zwingt Chirurgen dazu, alternative Materialien vorrätig zu halten. Obwohl die Anti-Kalzifizierungsbehandlung Immunereignisse abschwächt, übersteigt das Infektionsrisiko weiterhin das autologer Optionen, insbesondere wenn postoperative Versorgungsressourcen knapp sind. Klinische Studien zeigen, dass bovine Perikard-Patches bei den meisten Patienten eine ausgezeichnete Biokompatibilität aufweisen, aber die Untergruppe mit unerwünschten Reaktionen erfordert alternative Behandlungsansätze, die die chirurgische Planung und das Bestandsmanagement erschweren.[2]Quelle: Ben R. Saleem, „Patch-Angioplastie bei der Karotisendarteriektomie mit verschiedenen Materialien hat ähnliche klinische Ergebnisse”, Journal of Vascular Surgery, jvascsurg.org

Produktversagen und aufsehenerregende Rückrufe

FDA-Rückrufe im Jahr 2024, die mehrere vaskuläre Geräte betrafen, erschütterten das Vertrauen und zwangen Krankenhäuser, die Lieferantenprüfung zu verschärfen. Kleinere Innovatoren sehen sich nun mit höheren Compliance-Kosten konfrontiert, die den Markteintritt verzögern und die Entwicklung des Marktes für vaskuläre Patches verlangsamen können. Regulierungsbehörden führen strengere Anforderungen an die Marktüberwachung nach der Zulassung ein, die die Compliance-Kosten erhöhen und die Produktentwicklungszeiten verlängern, was insbesondere kleinere Hersteller mit begrenzten regulatorischen Ressourcen betrifft. Das Rückrufumfeld schafft Wettbewerbsvorteile für etablierte Akteure mit robusten Qualitätssystemen, während es gleichzeitig Innovationen von aufstrebenden Unternehmen hemmen kann, denen umfangreiche regulatorische Erfahrungen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz biologischer Produkte trifft auf synthetische Innovation

Biologische Patches hielten im Jahr 2025 56,58 % des Umsatzes, was das Vertrauen der Chirurgen in ihre überlegene Gewebeintegration unterstreicht. Dieses Segment verankert den Markt für vaskuläre Patches, da ältere und Hochrisikopatienten häufig kontaminierte Operationsfelder aufweisen, bei denen eine reduzierte Infektionsrate besonders wichtig ist. Die synthetische Kategorie entwickelt sich jedoch mit einer CAGR von 8,88 % und übertrifft damit den Gesamtmarkt für vaskuläre Patches, da heparinbeschichtetes ePTFE und neue Copolymere die Biokompatibilitätslücke schließen. Krankenhäuser unter finanziellem Druck sehen Synthetika als kosteneffektiven Standard für den routinemäßigen Arteriotomieverschluss, insbesondere im ambulanten Bereich.

Der Wettbewerbsfokus hat sich daher von einem pauschalen Materialaustausch hin zu einer anwendungsspezifischen Auswahl verlagert: Biologische Patches dominieren bei komplexen Rekonstruktionen, während Synthetika bei vorhersehbaren, risikoärmeren Reparaturen expandieren. Die Marktgröße für vaskuläre Patches bei synthetischen Materialien wird voraussichtlich stetig steigen, parallel zum Wachstum der Eingriffe in ambulanten Operationszentren, während der biologische Anteil in der wertbasierten Versorgung stabil bleibt.

Nach Anwendung: Karotideingriffe führen, Aortenreparatur beschleunigt sich

Die Karotisendarteriektomie generierte im Jahr 2025 54,63 % des Marktes für vaskuläre Patches, getragen von klinischen Leitlinien, die den Patch-Verschluss gegenüber der primären Naht zur Schlaganfallprävention bevorzugen. Starke Belege für niedrigere Restenose-Raten stützen eine hohe Nutzung, auch wenn Stenting-Alternativen reifen. Die Aortenaneurysma-Reparatur ist die am schnellsten wachsende Nische mit einer CAGR von 9,24 %, angetrieben durch ausgeweitete Screening-Programme und technologische Fortschritte in der minimal-invasiven Chirurgie.

Die Marktgröße für vaskuläre Patches im Bereich aortaler Anwendungen steigt, da endovaskuläre Geräte zunehmend Patch-Komponenten zur Abdichtungsverstärkung integrieren. Pädiatrische und Trauma-Patches bleiben kleinere Segmente, versprechen aber Aufwärtspotenzial, sobald gewebetechnisch hergestellte und resorbierbare Lösungen regulatorische Hürden überwinden.

Nach Endnutzer: Wachstum ambulanter Operationszentren fordert Krankenhausdominanz heraus

Krankenhäuser hielten im Jahr 2025 72,68 % der Marktgröße für vaskuläre Patches, doch ambulante Operationszentren gewinnen bis 2031 mit einer CAGR von 8,61 % an Dynamik. Vergütungsreformen belohnen kostengünstigere Standorte, und Chirurgen, die mit Patch-Techniken vertraut sind, verlagern Routinefälle dorthin. Für ambulante Operationszentren sind vorhersehbare Hämostase und niedrige Infektionsraten unerlässlich; infolgedessen verzeichnen hochleistungsfähige Synthetika mit antithrombogenen Beschichtungen eine robuste Akzeptanz.

Der Marktanteil der Krankenhäuser im Markt für vaskuläre Patches könnte leicht zurückgehen, doch komplexe offene Reparaturen werden die stationäre Nachfrage weiterhin verankern. Spezialisierte Gefäßzentren und Militäreinrichtungen bilden Nischennachfragepools, die auf einsatzbereite Bestände und schnelle Anwendung setzen.

Geografische Analyse

Nordamerika hält mit 35,96 % den größten regionalen Anteil, getragen von hohem Eingriffvolumen und früher Akzeptanz von Durchbruchsgeräten. Die Erstattungsstruktur von Medicare, die zunehmend ambulante Eingriffe begünstigt, treibt die Verbreitung von Patches voran, die Kosteneffizienz mit überlegenen Ergebnissen verbinden. FDA-Schnellzulassungen, wie die Genehmigung von Humacytes ATEV im Dezember 2024, halten die Region an der Spitze biologischer Innovation.

Asien-Pazifik ist die am schnellsten wachsende Geografie im Markt für vaskuläre Patches und expandiert mit einer CAGR von 9,62 %. Alternde Bevölkerungen und westlich geprägte Lebensstile erhöhen die Inzidenz kardiovaskulärer Erkrankungen, während staatlich geführte Infrastrukturentwicklung die chirurgische Kapazität verbessert. Lokale Preissensitivität begünstigt hochvolumige synthetische Produkte, doch eine wachsende Krankenversicherungsabdeckung der Mittelschicht erschließt die Nachfrage nach Premium-Biologika in großen städtischen Zentren. Die regulatorische Harmonisierung durch Initiativen wie die ASEAN-Richtlinie für Medizinprodukte verkürzt die Produktzulassungszeiten und bietet Herstellern einen klareren Weg zur Marktführerschaft.

Europa, der Nahe Osten & Afrika sowie Südamerika tragen gemeinsam wesentliche Umsätze bei, wenn auch mit unterschiedlichen Wachstumstrajektorien. Die EU-Medizinprodukteverordnung erhöht die Compliance-Kosten und könnte die Einführung neuartiger Patches verlangsamen, doch ausgereifte chirurgische Expertise stützt eine stabile Nachfrage. Das Wachstum in Südamerika hängt von wirtschaftlicher Stabilität und öffentlich-privaten Partnerschaften ab, die den Zugang zur Gefäßchirurgie erweitern. In MEA begrenzen eingeschränkte Erstattung und Lieferkettenprobleme die Akzeptanz; dennoch investieren ausgewählte Golfstaaten stark in tertiäre kardiovaskuläre Zentren und schaffen damit Nischen für hochwertige Nachfrage. In all diesen Regionen bestimmen Lieferkettenresilienz und kosteneffektive synthetische Innovationen den Wettbewerbsvorteil.

Wettbewerbslandschaft

Der Markt für vaskuläre Patches ist mäßig fragmentiert. LeMaitre Vascular, Baxter International und W.L. Gore & Associates stützen sich auf etablierte Marken und weitreichende Vertriebsnetze und verankern gemeinsam Beschaffungsverträge mit Universitätskliniken. Die Übernahme von Silk Road Medical durch Boston Scientific für USD 1,16 Milliarden im Jahr 2024 signalisierte einen Vorstoß in Richtung Plattformlösungen, die Karotidintervention und Patch-Verschluss umfassen, während die Übernahme von Inari Medical durch Stryker dessen Präsenz im peripheren Gefäßbereich ausbaute. Diese Transaktionen unterstreichen den Wert von Größe und Mehrproduktportfolios in einem Beschaffungsumfeld, das zunehmend von gebündelten Zahlungen beeinflusst wird.

Aufstrebende Spezialisten für Gewebetechnik wie Humacyte fordern etablierte Anbieter mit vollständig biologischen, sofort verfügbaren Gefäßen heraus, die in Trauma- und Dialysezugangsstudien eine hohe Durchgängigkeit zeigen. Frühe Anwender nennen überlegene Infektionsresistenz und eine flachere Lernkurve im Vergleich zur autologen Transplantatentnahme. Gleichzeitig kooperieren Start-ups im Bereich des 3-D-Drucks mit akademischen Zentren, um patientenspezifische Patches zu prototypisieren, die Zeitspanne von der Konstruktion bis zur Implantation zu verkürzen und den Wandel hin zur personalisierten Chirurgie zu verstärken.

Die Wettbewerbsstrategie verlagert sich von eigenständigen Produkteinführungen hin zu evidenzbasierten Ergebnispaketen. Marktführer finanzieren nun Real-World-Datenregister und stellen sicher, dass Kosten-Nutzen-Analysen ihre Geräte im Rahmen wertbasierter Beschaffung begünstigen. Unternehmen, die reduzierte Reoperation, niedrigere Infektionsraten und kürzere Entlassungszeiten dokumentieren können, werden auch in kostendruckbelasteten Umgebungen einen Preisaufschlag erzielen.

Marktführer im Bereich vaskuläre Patches

Baxter International Inc

Terumo Corporation

Getinge AB

LeMaitre Vascular

W. L. Gore & Associates

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Aortyx erhielt eine Finanzierung der Serie A in Höhe von 13,8 Millionen Euro, angeführt von Ship2B Ventures und Clave Capital, zur Kommerzialisierung seines vaskulären Patches für die Aortenreparatur.

- Juli 2023: Die Osaka Medical and Pharmaceutical University, Fukui Tateami und Teijin erhielten die japanische Zulassung für ihren neuen kardiovaskulären chirurgischen Patch SYNFOLIUM (Entwicklungscode OFT-G1).

- April 2023: LeMaitre Vascular vereinbarte, die kardiovaskulären Patches von Aziyo Biologics für drei Jahre exklusiv in den Vereinigten Staaten zu vertreiben, und behielt sich eine Option zum Kauf des globalen Patch-Geschäfts im zweiten oder dritten Jahr der Vereinbarung vor.

Berichtsumfang des globalen Marktes für vaskuläre Patches

Gemäß dem Berichtsumfang wird ein vaskulärer Patch aus Polyester-Urethan hergestellt und zeichnet sich durch ausgezeichnete Biokompatibilität und nachgewiesene langfristige mechanische Stabilität aus. Er wird für den Verschluss in der Gefäßchirurgie verwendet, der von zahlreichen Chirurgen für Eingriffe an der Karotis-, Profunda-, Iliakal- und Femoralarterie bevorzugt wird. Der Markt für vaskuläre Patches ist segmentiert nach Material (biologische vaskuläre Patches und synthetische vaskuläre Patches), Anwendung (Karotisendarteriektomie, Aortenaneurysmen, Profundaplastik und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

| Biologische vaskuläre Patches |

| Synthetische vaskuläre Patches |

| Karotisendarteriektomie |

| Aortenaneurysma-Reparatur |

| Profundaplastik und femorale Patch-Angioplastie |

| Weitere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Biologische vaskuläre Patches | |

| Synthetische vaskuläre Patches | ||

| Nach Anwendung | Karotisendarteriektomie | |

| Aortenaneurysma-Reparatur | ||

| Profundaplastik und femorale Patch-Angioplastie | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vaskuläre Patches?

Der Markt für vaskuläre Patches wird im Jahr 2026 auf USD 664,51 Millionen bewertet und soll bis 2031 USD 985,91 Millionen erreichen.

Welche Materialkategorie führt den Markt für vaskuläre Patches an?

Biologische Patches führen mit einem Marktanteil von 56,58 % im Jahr 2025, bevorzugt aufgrund überlegener Integration und niedrigerem Infektionsrisiko.

Welches Anwendungssegment wächst am schnellsten?

Die Aortenaneurysma-Reparatur ist die am schnellsten wachsende Anwendung und entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 9,24 %.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

Das Volumen der ambulanten Operationszentren wächst mit einer CAGR von 8,61 %, da ambulante Einrichtungen Kosten senken und mit wertbasierten Erstattungsmodellen übereinstimmen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik liefert die steilste Wachstumskurve mit einer CAGR von 9,62 %, dank steigender Inzidenz kardiovaskulärer Erkrankungen und wachsender chirurgischer Kapazität.

Wie differenzieren sich Hersteller in einem wettbewerbsintensiven Markt?

Unternehmen investieren zunehmend in klinische Evidenz und Technologieplattformen wie gewebetechnisch hergestellte oder 3-D-gedruckte Patches, die Ergebnisse verbessern und Premiumpreise rechtfertigen.

Seite zuletzt aktualisiert am: